|

|

|

Communauté Economique et 911onitaire de l'Afrique

Centrale

(CEMAC)

Institut Sous régional de Statistique et

d'Economie Appliquée

(ISSEA)

Organisation

Internationale

|

|

BP : 294 Yaoundé CAMEROUN Tel : 22 22 01

34

|

|

|

911émoire rédigi en vue de l'obtention du

diplôme d'Inginieur d'Application de la Statistique,

Option Gestion

Rédigé par :

KWAYEP DIMOU

Leonnel

me Ingénieur d'Application de la Statistique de

4' Année

Elève 4e

Soutenu publiquement le 13 juin 2007 devant le jury

composé de : Dr. Wilfrid GRANGER : Président

Dr. es Sciences

Économiques, Conseiller du Directeur Général de

l'ISSEA

M. Jeannot NGBANZA : Rapporteur

Ingénieur Statisticien Économiste,

Directeur de la Formation Continue à l'ISSEA

M. Séverin Yves KAMGNA : Directeur de

Mémoire

Ingénieur Statisticien Économiste, Chef du

Service des Prévisions Macroéconomiques au siège de la

BEAC

Juin 2007

|

|

DÉDICACE

Je dédie ce travail :

I A la mémoire de mon père M. DIMOU

ANDRE

I A ma mère Mme DIMOU née SELEU

GEORGETTE

I A mes frères HANGOUA ELVIS et NDJODJE

CHRISTIAN

I A ma tante Mme TCHEUDZEU ELISABETH

I A maman METCHA CECILE

REMERCIEMENTS

Nous tenons ici à exprimer notre reconnaissance et

notre immense gratitude à :

M. Leoncio F. ESSONO NZE OYANA, Directeur

Général de l'ISSEA, et à travers lui tout le personnel de

l'Institut pour la qualité des enseignements reçus.

M. Séverin Yves KAMGNA, Chef du Service des

Prévisions Macroéconomiques à la BEAC, qui a bien voulu

guider nos premiers pas sur les sentiers de la recherche. Malgré vos

multiples occupations, vous avez toujours trouvé un moment à nous

consacrer. Recevez ici l'expression de nos sincères

remerciements.

M. Robert NGONTHE, Directeur des études du

3ème cycle à l'ISSEA, pour son soutien et ses

multiples conseils durant toute notre formation.

M. Dieudonné KINKIELELE, Directeur des

études des 1er et 2ème cycles à

l'ISSEA, pour son soutien et pour la rigueur qu'il nous a inculqué tout

au long de notre cursus.

M. Sébastien DJIENOUASSI et Mlle Arlette WOKAM

pour m'avoir soutenu tout au long de ce travail. Toute notre

reconnaissance.

Mlle Alvine TCHAMKO pour l'amour et l'affection dont j'ai

bénéficié tout au long de ce travail.

M. Joubert NGUETSE dont les critiques et suggestions ont

permis d'améliorer la qualité de ce travail.

Tout ceux qui ont relu ce document,

particulièrement Mlle Carine METASSE et Mlle Carine

NZEUYANG.

Tous nos camarades de promotion plus

particulièrement Guy Paulin TEKOMBONG, Jules Roland WOGUIA, Eric Maturin

NKAMGNIA, pour le soutien amical accordé tout au long de notre

formation.

Mes frères et amis particulièrement Anicet

SEIGNING, Guy Martial NGANGKAM, Honoré LATA, pour m'avoir soutenu et

encouragé durant toute ma formation à l'ISSEA.

Nous ne saurions terminer sans rendre un vibrant hommage

à tous ceux qui, bien que n'ayant pas été cités

ici, ont fait en sorte que ce travail soit mené à

terme.

TABLE DES MATIÈRES

DÉDICACE I

REMERCIEMENTS II

LISTE DES TABLEAUX, FIGURES ET GRAPHIQUES V

LISTE DES ABRÉVIATIONS VI

AVANT-PROPOS VII

RÉSUMÉ VIII

INTRODUCTION GÉNÉRALE 1

Chapitre 1 : APERÇU DU SYSTÈME BANCAIRE DE

LA CEMAC 4

Section 1 : PRÉSENTATION GÉNÉRALE

4

1.1 Typologie des institutions financières de la

CEMAC 4

1.1.1 La Banque Centrale 4

1.1.2 Les banques Créatrices de Monnaie (BCM)

5

1.1.3 Les Autres Institutions Bancaires (AIB)

5

1.1.4 Les Institutions Financières Non Bancaires

(IFNB) 5

1.2 L'activité des banques commerciales de la

CEMAC 5

1.2.1 L'intermédiation financière

7

1.2.2 La création monétaire 8

1.2.3 La gestion des moyens de paiements 9

Section 2 : ÉVOLUTION DU SYSTÈME BANCAIRE

DE LA CEMAC 10

2.1 Crise et restructuration du système bancaire

10

2.1.1 Les causes de la crise 10

2.1.2 Les restructurations du système bancaire

11

2.2 La politique de libéralisation

financière 13

2.2.1 La politique monétaire avant 1990

13

2.2.2 La nouvelle politique monétaire

(après 1990) 14

2.2.3 La Commission Bancaire de l'Afrique Centrale

(COBAC) 15

2.3 Surliquidité des banques et faiblesse du

financement bancaire dans la CEMAC 17

Chapitre 2 : DE L'EFFICACITÉ

ÉCONOMIQUE A LA MESURE DE L'EFFICACITÉ

TECHNIQUE 19

Section 1 : CONCEPT D'EFFICACITÉ

ÉCONOMIQUE 19

1.1 L'efficacité technique 19

1.2 L'efficacité allocative (efficacité

prix) 21

1.3 Décomposition de l'efficacité

économique 21

Section 2 : LES MÉTHODES D'ESTIMATION DE

L'EFFICACITÉ TECHNIQUE 24

2.1 La méthode d'enveloppement des données

25

2.1.1 Le modèle à rendements

d'échelle constants 26

2.1.2 Le modèle à rendements

d'échelle variables 29

2.2 L'approche Free Disposall Hull (FDH) 31

2.3 L'approche de la frontière stochastique

32

Chapitre 3 : MESURE DE L'EFFICACITÉ TECHNIQUE DES

BANQUES COMMERCIALES DE LA CEMAC PAR LA METHODE DEA 37

Section 1 : APPROCHE MÉTHODOLOGIQUE

37

1.1 Spécification input-output bancaire

37

1.1.1 L'approche par la production 37

1.1.2 L'approche par l'intermédiation

37

1.2 Les données et les variables 38

1.3 Présentation du modèle empirique

40

Section 2 : ANALYSE DES RÉSULTATS 41

2.1 Analyses descriptives 42

2.1.1 Evolution des scores moyens annuels et mensuels

42

2.1.2 Analyses suivant l'année 47

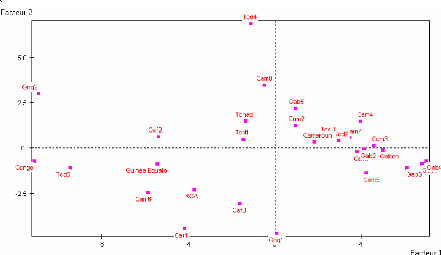

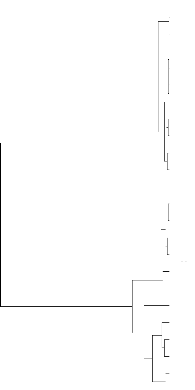

2.2 Analyse en composantes principales (ACP) et

classification des banques de la

CEMAC 50

Chapitre 4 : ANALYSE ÉCONOMÉTRIQUE DES

DÉTERMINANTS DE L'EFFICACITÉ TECHNIQUE 55

Section 1: PRÉSENTATION DU MODÈLE

55

1.1 Choix du modèle empirique 55

1.2 Spécification du modèle 56

Section 2: ESTIMATION DU MODÈLE ET

INTERPRÉTATION DES RESULTATS 57

2.1 Estimation du modèle 57

2.2 Interprétation des résultats

58

CONCLUSION ET RECOMMANDATIONS 61

RÉFÉRENCES BIBLIOGRAPHIQUES 64

ANNEXES 66

LISTE DES TABLEAUX, FIGURES ET GRAPHIQUES

Liste des tableaux

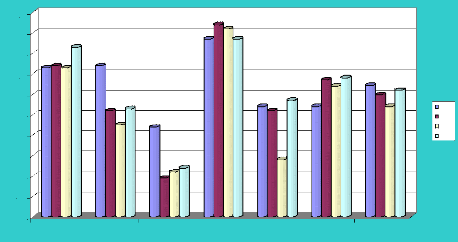

Tableau 1.1 : Banque en activité au 31

décembre 2004 6

Tableau 1.2: Situation des dépôts et des

crédits au 31 mars 2005 (en Mds de FCA) 8

Tableau 1.3 : Ventilation des crédits bruts par

type de clientèle au 31 décembre 2 004 (en millions)

9

Tableau 1.5 : Besoins de financement du système

bancaire par Etat en 1 990 (En milliards de Fcfa) 11

Tableau 1.6 : Banques en liquidation en fin 1 996

12

Tableau 1.7 : Signification des cotes SYSCO

17

Tableau 2.1 : Nombre de banques de l'échantillon

par pays 38

Tableau 3.2 : Evolution des scores moyens

d'efficacité 42

Tableau 3.3 : Score d'inefficacité moyen entre

2001 et 2004 44

Tableau 3.4 : Nombre de banques techniquement efficaces

suivant l'hypothèse de rendements d'échelle.

47

Tableau 3.5 : Classement des banques suivant le score

moyen d'efficacité technique pure 48

Tableau 3.6 : Moyennes mensuelles des scores de

l'échantillon 50

Tableau 3.7 : Tableau des valeurs propres 51

Tableau 3.8 : Résultats du modèle

58

Liste des figures

Figure 2.1 : Frontière de production et rendements

d'échelle 20

Figure 2.2 : Efficacité technique et allocative :

cas de deux intrants 22

Figure 2.3 : Changement de la proportion d'utilisation

des inputs de la firme P 23

Figure 2.4 : Illustration de la mesure de

l'efficacité technique par la méthode DEA 25

Figure 2.5 : Illustration de la domination entre firmes

dans l'approche FDH 31

Figure 2.6 : frontière de production par

l'approche FDH 32

Figure 2.7 : frontière de production stochastique

: décomposition du terme d'erreur 33

Figure 3.1 : Illustration de l'intermédiation

financière des banques commerciales 39

Figure 3.2 : Arbre hiérarchique issu de

l'algorithme de Ward 53

Liste des graphiques

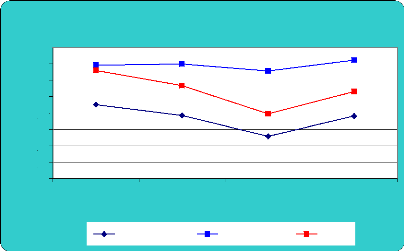

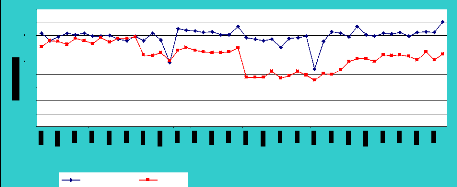

Graphique 3.1 : Evolution des scores moyens

d'efficacité 43

Graphique 3.2 : Evolution des scores moyens annuels

d'efficacité 44

Graphique 3.3 : Evolution des scores moyens mensuels

d'efficacité 46

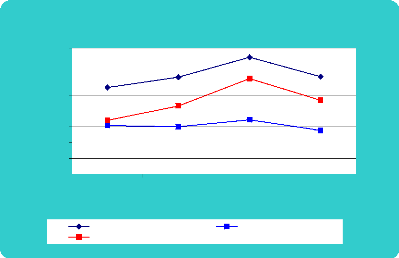

Graphique 3.4 : Score moyen par pays et par an

49

Graphique 3.5 : Projection des individus sur les deux

premiers facteurs 52

LISTE DES ABRÉVIATIONS

AIB : Autres Institutions Bancaires

AIBE : Autres Institutions Bancaires Eligibles au

refinancement de la BEAC

AIBNE : Autres Institutions Bancaires Non Eligibles au

refinancement de la BEAC

BCM : Banques Créatrices de Monnaie

BEAC : Banque des Etats de l'Afrique Centrale

CEMAC : Communauté Economique et Monétaire

de l'Afrique Centrale CLC : Crédit Lyonnais Cameroun

COBAC : Commission Bancaire de l'Afrique

Centrale

CRS : Constant Returns to Scale

DEA : Data Envelopment Analysis

FCFA : Franc de la Coopération Financière

en Afrique

FDH : Free Disposall Hull

IAS4 : Ingénieur d'Application de la Statistique,

4ième année

IFNB : Institutions Financières Non

Bancaires

ISSEA : Institut Sous-régional de Statistique et

d'Economie Appliquée

MCO : Moindres carrés ordinaires

Mds : Milliards

RCA : République Centrafricaine

REC : Rendement d'échelle constant

REV : Rendement d'échelle variable

SCB : Société Camerounaise de

Banque

SYSCO : Système de Cotation

TCM : Taux Créditeur Minimum

TDM : Taux Débiteur Maximum

VRS : Variable Returns to Scale

AVANT-PROPOS

L'ISSEA est un établissement public

inter-étatique créé dans le cadre des organismes

spécialisés de la CEMAC, ayant pour mission la formation et le

perfectionnement des cadres Statisticiens et Economistes de la sous

région. Il comprend trois cycles : le cycle des Techniciens

Supérieurs de la Statistique (TSS), le cycle des Ingénieurs

d'Application de la Statistique (IAS) et le cycle des Ingénieurs

Statisticiens Economistes (ISE).

Les étudiants de 4ème année du

cycle des Ingénieurs d'Application de la Statistique sont astreints

à rédiger et à soutenir publiquement un mémoire de

fin de scolarité. Ce mémoire qui marque le début d'une

initiation à la recherche, est l'occasion idoine pour eux de valoriser

les enseignements reçus durant leur formation.

C'est dans ce cadre qu'intervient le présent

document qui est le fruit de nos recherches sur le thème « Mesure

de l'efficacité technique des banques commerciales de la CEMAC ».

Le choix de ce thème se justifie par la place

prépondérante qu'occupe les banques commerciales dans les

économies de la sous région où les marchés

financiers existants sont encore dans un état embryonnaire. En effet, en

l'absence de marché financier, le financement de l'activité

économique provient essentiellement des crédits bancaires. C'est

conscient de cette réalité que nous avons voulu à travers

ce travail, apporter notre modeste contribution à l'évaluation

des performances techniques du secteur bancaire sous régional. Pour

parvenir à nos fins, nous avons eu recours à l'une des

méthodes les plus utilisées pour évaluer les performances

des unités de production notamment la méthode DEA (Data

envelopment analysis). Nous nous sommes donc attelés tout au long de ce

travail à mesurer empiriquement le niveau d'efficacité technique

des banques commerciales de la CEMAC et à détecter les

déterminants de cette efficacité.

L'oeuvre humaine étant entachée

d'imperfections, nous n'avons pas la prétention d'avoir cerné

tous les contours de ce sujet. Nous restons donc ouvert à toutes

critiques et suggestions visant l'amélioration de la qualité de

ce travail.

RÉSUMÉ

En Afrique Centrale, comme dans la plupart des pays en

voie de développement, les banques occupent une place de choix dans le

financement de l'activité économique à travers le

processus d'intermédiation financière. Leur rôle consiste

donc à collecter des ressources auprès des agents à

capacité de financement, pour les mettre à la disposition des

agents à besoin de financement à travers des crédits. Par

ce processus de transformation de leurs ressources, les banques concourent au

financement des investissements qui génèrent la croissance

économique. Depuis déjà une décennie, on assiste

dans la sous région à une situation où les banques

regorgent suffisamment de ressources et n'octroient que très peu de

crédits. Ce qui nous fait penser que les banques de la CEMAC semblent ne

pas gérer optimalement les ressources mises à leur

disposition.

L'objet de cette étude est d'évaluer

empiriquement sur la période allant de 2001 à 2004, les niveaux

d'efficacité technique de 24 banques commerciales dans la sous

région, et de détecter les principaux déterminants de ces

niveaux. La méthode DEA est utilisée pour estimer des scores

mensuels d'efficacité technique de chacune des banques de

l'échantillon sur toute la période. Les scores ainsi obtenus sont

régressés sur certains ratios de la gestion bancaire, afin de

détecter les variables sur lesquelles on pourrait agir, pour

améliorer l'efficacité des banques dans la transformation de

leurs ressources en crédits.

Les banques commerciales sur toute la période

de l'étude, n'ont produit en moyenne que 36,9 % de la quantité de

crédits qu'elles auraient pu produire à partir de leurs

ressources, si elles opéraient toutes à rendements

d'échelle constants. Sous hypothèse de rendements variables,

elles n'ont produit que 69,3 % de la quantité de crédits qu'elles

étaient susceptibles de produire à partir de leurs ressources.

Ces résultats confirment le fait que les banques produisent des

quantités de crédits inférieures à ce qui est

techniquement possible à partir des ressources dont elles disposent.

Leurs sous-productions sont beaucoup plus liées à un

problème d'échelle sous optimale qu'à un problème

de mauvaises pratiques de gestion. On constate également que les

pratiques de gestion des banques n'ont pas beaucoup varié durant la

période de l'étude. Ce travail révèle aussi que

plus les banques accumulent des créances douteuses dans leur

portefeuille de crédits, plus elles sont techniquement inefficaces. La

crainte de ne pas pouvoir récupérer leurs créances est le

principal facteur qui justifie le comportement frileux des banques. Un autre

résultat de cette étude est que plus les fonds propres d'une

banque deviennent importants, plus elle est efficace dans la transformation de

ses ressources en crédits. Par contre,

une trésorerie pléthorique pour une banque

pourrait s'interpréter comme la manifestation d'une inefficacité

dans la transformation de ses ressources.

Pour améliorer l'efficacité technique

des banques, plusieurs axes d'actions sont envisageables, notamment

l'amélioration du cadre juridique dans lequel évolue

l'activité bancaire, la mise en place par les banques d'outils

appropriés pour l'évaluation du risque, le

renforcement des fonds propres dans l'actif total des

banques et la création de structures d'appuipour

l'élaboration de projets d'investissements bancables.

.

INTRODUCTION GÉNÉRALE

La fin des années 80 dans la plupart des pays

de la CEMAC est marquée par une grave crise du secteur bancaire dont la

manifestation la plus apparente a été la liquidation de plusieurs

établissements de crédits. Cette crise était le

résultat d'une conjoncture économique déprimée du

fait de la baisse des cours des produits de base exportés sur lesquels

reposait l'économie des pays de la sous région, du rôle

prépondérant joué par l'Etat en tant qu'actionnaire

majoritaire dans la plupart des banques, de l'inefficacité du dispositif

de surveillance existant et d'une mauvaise gestion des établissements

bancaires. Pour y remédier, les autorités monétaires de la

sous région ont entrepris des reformes portant sur le renforcement du

cadre réglementaire et prudentiel, la libéralisation de

l'activité bancaire, ainsi que de nombreuses mesures de restructuration

du système bancaire. C'est ainsi que la commission bancaire de l'Afrique

Centrale (COBAC) voit le jour en janvier 1993 en tant qu'organe supranational

de supervision des établissements de crédits. Elle s'est

immédiatement dotée dès sa création d'un dispositif

prudentiel lui permettant d'apprécier la santé financière

des établissements de crédit afin de prendre des mesures

correctives en cas de nécessité. Ce qui semble avoir porté

fruit dans la mesure où les faillites bancaires ont pratiquement

disparue et les banques semblent être bien portante du moins

financièrement.

A partir du deuxième semestre de 1994, suite

à la dévaluation du franc CFA, les banques commerciales de la

CEMAC se retrouvent dans une situation de surliquidité pouvant

être appréhendé à travers le coefficient de

liquidité1 dont la valeur dans la sous région

s'élève à 217,5 % en 1995. Elles bénéficient

ainsi d'importantes ressources pouvant leur permettre de s'impliquer davantage

dans le financement de l'activité économique et contribuer ainsi

au développement des économies de la sous région.

Curieusement, on a plutôt l'impression au regard de l'évolution

comparée des ressources collectées et des crédits

octroyés durant cette dernière décennie2, que

les banques s'éloignent de plus en plus du financement des

investissements. Leur préférence est plutôt orientée

vers des emplois de trésorerie et l'offre de services à la

clientèle pour

1 C= Actif liquide / Passif

exigible à court terme ~ 100 %

2 Les dépôts

collectés par l'ensemble du système bancaire se sont accrus de

128,2 % de 1 994 à 2004 alors que durant la même période,

les crédits bruts à l'économie n'ont évolué

que de 56 %.

lesquels elles prélèvent d'importantes

commissions. Cette frilosité des banques à financer les

investissements quoi que disposant suffisamment de ressources, est un constat

assez alarmant dans la mesure oü le crédit bancaire constitue dans

la sous région l'une des principales sources de financement de

l'activité économique, les marchés financiers étant

encore inopérants. On évolue ainsi dans un environnement oü

le besoin d'investissement n'est pas entièrement satisfait par la

production bancaire. Pourtant les banques regorgent de ressources en abondance.

La question qui nous interpelle alors est celle de savoir si dans ce contexte

de surliquidité, les banques exploitent optimalement les ressources

mises à leur disposition ? Autrement dit les banques sont elles

techniquement efficaces dans la transformation de leurs ressources en

crédits ? L'efficacité technique est entendue ici comme

l'habileté pour une banque à obtenir le maximum de crédits

possibles à partir des ressources dont elle dispose, pour une

technologie donnée. Ce niveau maximum de production possible

étant déterminé au regard des performances de banques

similaires. Le choix de définition de l'efficacité étant

opéré, on pourrait également rechercher les

déterminants de l'efficacité technique des banques commerciales

de la CEMAC.

L'objectif général de ce travail est de

mesurer les niveaux d'efficacité technique des banques commerciales de

la CEMAC et de détecter les facteurs explicatifs de ces

niveaux.

Pour atteindre cet objectif, on passera par les

objectifs spécifiques ci-après :

1' Evaluer les niveaux d'efficacité technique

des banques de notre échantillon en attribuant à chacune d'elles

un score d'efficacité compris entre 0 et 1.

1' Etablir le lien existant entre les scores obtenus et

les variables explicatives potentielles de l'efficacité technique des

banques.

Ce sujet présente un double intérêt

:

1' Il fait ressortir les variables sur lesquelles on

pourrait agir pour améliorer l'efficacité des banques

commerciales dans la transformation de leurs ressources en

crédits.

1' Il peut également servir de tremplin

à des études similaires, en l'occurrence, les facteurs

explicatifs de l'efficacité technique des établissements de

microfinances que nous n'abordons pas ici.

Deux hypothèses sous-tendent cette étude

à savoir :

1' Les banques commerciales de la CEMAC sont

techniquement inefficaces dans la transformation de leurs ressources en

crédits : elles produisent en deçà de ce qu'elles sont

susceptibles de produire à partir des ressources dont elles disposent

;

1' Plus les banques accumulent des créances

douteuses, plus elles sont techniquement inefficaces.

Nous avons eu recours à la méthode DEA

(Data envelopment analysis) pour mesurer les niveaux d'efficacité

technique de 24 banques commerciales de la CEMAC sur la période

2001-2004. Le choix de cette méthode non paramétrique se justifie

par l'incertitude de la relation fonctionnelle liant les inputs et les outputs

dans le secteur bancaire. Pour cerner les facteurs explicatifs des niveaux

d'efficacité des banques, nous avons estimé un modèle de

régression linéaire. Ce modèle a pour variable

expliquée les scores d'efficacité et comme variables

explicatives, les déterminants potentiels de l'efficacité

technique des banques. Les données utilisées pour l'estimation

des scores et l'analyse des déterminants de l'efficacité

technique, proviennent du Secrétariat Général de la

COBAC.

Pour atteindre nos objectifs, nous avons

structuré notre travail en quatre chapitres : le premier chapitre

présente le système bancaire de la CEMAC et son évolution

depuis la crise des années 80. Le deuxième chapitre quant

à lui présente les concepts d'efficacité ainsi que les

principales méthodes utilisées dans la littérature pour

mesurer l'efficacité technique des unités de production. Au

troisième chapitre, la méthode DEA est utilisée pour

estimer les scores d'efficacité technique des banques commerciales de

notre échantillon sur la période de l'étude. Le

quatrième chapitre est consacré à l'analyse

économétrique des déterminants de l'efficacité

technique des banques et à quelques recommandations visant

l'amélioration de l'efficacité des banques dans la transformation

de leurs ressources en crédits.

Chapitre 1 : APERÇU DU SYSTÈME BANCAIRE DE

LA CEMAC

L'objet de ce chapitre est la présentation du

système bancaire de la CEMAC (section 1) à travers ses

éléments constitutifs, ainsi qu'un aperçu de

l'évolution de l'activité bancaire dans la CEMAC depuis la crise

des années 80 (section 2). Un système bancaire peut se

définir comme un ensemble de banques, d'autres établissements

financiers et d'une banque centrale qui entretiennent des relations

financières de créances et d'engagements les uns vis-à-vis

des autres ainsi que vis-à-vis des agents non financiers (Mathis,

1992).

Section 1 : PRÉSENTATION

GÉNÉRALE

1.1 Typologie des institutions financières de la

CEMAC

La Banque des Etats de l'Afrique Centrale (BEAC)

classifie les institutions financières composant le secteur financier

des pays membres de l'Union Monétaire de l'Afrique Centrale en quatre

groupes : la Banque Centrale, les Banques Créatrices de monnaie (BCM),

les Autres Institutions Bancaires (AIB), et les Institutions Financières

Non Bancaires (IFNB).

1.1.1 La Banque Centrale

Le dictionnaire d'économie et des faits

économiques et sociaux contemporains définit la banque centrale

comme étant une banque située au sommet de la hiérarchie

du système bancaire et jouant un rôle essentiel dans le processus

de création monétaire en émettant la monnaie centrale qui

est composée des billets de banque et du solde créditeur des

comptes des banques commerciales et du trésor dans ses livres, ces

avoirs en compte pouvant être convertis en billets.

La Banque des Etats de l'Afrique Centrale (BEAC) est

un établissement multinational regroupant six Etats membres : le

Cameroun, le Gabon, la République Centrafricaine, le Congo, le Tchad et

la Guinée Equatoriale. Créée le 22 novembre 1972, la BEAC

émet la monnaie de l'Union et en garantit la stabilité. Elle a

pour missions de:

1' définir et conduire la politique

monétaire applicable dans les pays membres de l'Union ;

1' conduire les opérations de change ;

1' détenir et gérer les réserves de

change des pays membres ;

1' promouvoir le bon fonctionnement du système des

paiements dans l'Union.

1.1.2 Les banques Créatrices de Monnaie

(BCM)

Les BCM acceptent les dépôts à vue

disponibles par chèques et utilisés comme moyens de paiement.

C'est dans cette catégorie que se situent les banques

commerciales.

1.1.3 Les Autres Institutions Bancaires (AIB)

Les AIB regroupent tous les autres

établissements bancaires qui, contrairement aux BCM, n'acceptent pas des

dépôts à vue disponibles par chèques. On peut les

regrouper en deux catégories :

~ Les Autres Institutions Bancaires Eligibles au

Refinancement de la BEAC (AIBE)

Ce sont tous les autres établissements à

caractère bancaire qui sont admis au refinancement de la Banque Centrale

et qui reçoivent des dépôts d'épargne et à

terme sans toutefois contracter des engagements sous forme de

dépôts à vue transférables par chèques. Il

s'agit essentiellement de certaines banques de développement, des

institutions bancaires de financement de l'habitat social (Crédit

Foncier...), etc.

~ Les Autres Institutions Bancaires Non Eligibles au

Refinancement de la BEAC (AIBNE)

Ce sont les établissements bancaires de

même nature que ceux définis précédemment sauf que

ces institutions ne recourent pas au refinancement de l'Institut d'Emission. On

dénombre dans cette catégorie les Caisses d'Epargne Postale et

certaines banques spécialisées.

1.1.4 Les Institutions Financières Non

Bancaires (IFNB)

Les IFNB sont des établissements qui ne

collectent pas de dépôts du public mais qui participent d'une

certaine manière au financement de l'économie. Il s'agit

essentiellement des compagnies d'assurances et de réassurances, des

établissements de crédit-bail et de leasing, des

sociétés financières et de participation, etc.

1.2 L'activité des banques commerciales de la

CEMAC

A la fin de l'année 2004, le système

bancaire de la CEMAC comptait 33 banques en activité dont 10 au

Cameroun, 3 en Centrafrique, 4 au Congo, 6 au Gabon, 3 en Guinée

équatoriale et 7 au Tchad. Le tableau ci-dessous présente les

différentes banques en activité dans la CEMAC ainsi que la

structure de leur capital en décembre 2004.

Tableau 1.1 : Banque en activité au 31

décembre 2004

|

Pays

|

Etablissement

|

Capital social (million CFA)

|

Structure du capital des banques (%)

|

|

Etat

|

Etranger

|

Privés

nationaux

|

|

Cameroun (10banques)

|

BICEC

|

3 000

|

37,25

|

62,75

|

0

|

|

Crédit Lyonnais Cameroun S.A

|

6 000

|

35

|

65

|

0

|

|

SGBC

|

6 250

|

25,60

|

58,08

|

16,32

|

|

Standard Chartered Bank Cameroon

|

7 000

|

0

|

100

|

0

|

|

Afriland First Bank

|

4 500

|

0

|

20

|

80

|

|

Amity Bank Cameroon

|

4 000

|

0

|

0

|

100

|

|

Citibank Cameroon N.A

|

3 163

|

0

|

100

|

0

|

|

Commercial Bank of Cameroon

|

7 000

|

0

|

15

|

85

|

|

Union bank of Cameroon PLC

|

5 000

|

0

|

7,13

|

92,87

|

|

Ecobank Cameroun S.A

|

2 500

|

0

|

79,60

|

20,40

|

|

Centrafrique

(3 banques)

|

Banque Populaire Maroco-Centrafricaine

|

2 000

|

37,50

|

62,50

|

0

|

|

Banque Internationale pour la Centrafrique

|

1 500

|

9,33

|

50

|

40,67

|

|

Commercial Bank Centrafrique

|

1 500

|

10

|

59,50

|

30,50

|

|

Congo

(4 banques)

|

Cofipa Investment Bank Congo

|

3 000

|

10

|

77,43

|

12,57

|

|

Crédit Lyonnais Congo S.A

|

2 222

|

9,99

|

81

|

10,01

|

|

BGFIBANK Congo

|

5 000

|

0

|

85

|

15

|

|

La Congolaise de Banque

|

4 000

|

11

|

25

|

64

|

|

Gabon

(6 banques)

|

BICIG

|

12 000

|

26,35

|

46,67

|

26,98

|

|

Banque Gabonaise de développement

|

25 200

|

69,01

|

30,99

|

0

|

|

BGFIBANK Gabon

|

25 065

|

8

|

14

|

78

|

|

CITIBANK N.A. Gabon

|

1 000

|

0

|

100

|

0

|

|

Union Gabonaise de banque

|

5 000

|

25

|

74,20

|

0,80

|

|

Financial Bank Gabon

|

1 250

|

1,58

|

70

|

28,42

|

|

Guinée Equatoriale (3 banques)

|

BGFIBANK-Guinée Equatoriale

|

1 500

|

15

|

55

|

30

|

|

SGB-GE

|

1 740

|

31,80

|

57,24

|

10,96

|

|

CCEI Bank Guinée Equatoriale

|

3 500

|

10

|

77

|

13

|

|

Tchad

(7 banques)

|

Banque Agricole du Soudan au Tchad

|

869

|

0

|

100

|

0

|

|

Banque commerciale du Chari

|

3 000

|

50

|

50

|

0

|

|

Commercial Bank Tchad

|

4 020

|

17,48

|

77,93

|

4,59

|

|

Banque internationale pour l'Afrique au Tchad

|

3 000

|

0

|

80,60

|

19,4

|

|

Société Générale Tchadienne

de Banque

|

1 100

|

20

|

76

|

4

|

|

Financial Bank Tchad

|

1 850

|

0

|

100

|

0

|

|

BSIC

|

2 000

|

0

|

100

|

0

|

Source : COBAC (rapport d'activité

2004)

Le tableau ci-dessus laisse entrevoir qu'en

décembre 2004, l'actionnariat des banques des Etats de la CEMAC est

majoritairement constitué d'apports privés nationaux ou

étrangers. Cette main mise limitée de l'Etat sur les banques

commerciales dans la CEMAC pourrait s'expliquer par la libéralisation

financière du secteur bancaire ayant fait suite à la crise

bancaire des années 1980.

L'activité des banques commerciales peut

s'analyser en trois fonctions principales : l'intermédiation

financière, la création monétaire, et la gestion des

moyens de paiement.

1.2.1 L'intermédiation financière

L'intermédiation financière est

l'activité par laquelle une banque met en relation les agents

économiques à excédent de financement avec ceux à

déficit de financement. Elle consiste pour une banque à collecter

des ressources auprès des agents à excédent de

financement, pour les mettre à la disposition des agents à

déficit de financement qui en manifestent le besoin. Cette

activité qui constitue la fonction fondamentale des banques

commerciales, se justifie par les imperfections sur le marché des

capitaux, caractérisées par des coûts de transactions

élevés liés à la finance directe,

l'incohérence entre les objectifs des agents à capacité de

financement recherchant généralement des placements à

court terme et ceux des agents à déficit de financement

désirant des financements à long terme, et l'asymétrie

d'information existante sur le marché. On distingue

généralement deux formes d'intermédiation :

l'intermédiation de représentation et l'intermédiation de

transformation. Dans l'intermédiation de représentation, le

rôle de l'intermédiaire financier est semblable à celui

d'un courtier sur le marché financier. La banque dans ce cas collecte

et/ou exécute les ordres de ses clients sur le marché ou alors se

convertit en acheteur et revendeur de titres. L'intermédiation de

transformation quant à elle consiste pour la banque à collecter

des ressources ou dépôts auprès de la clientèle lui

permettant l'octroi des crédits. La banque dans ce cas transforme les

dépôts en crédits et cette opération affecte

nécessairement son bilan. Les marchés financiers de la sous

région étant encore dans un état embryonnaire, c'est

l'intermédiation de transformation qui est pratiquée par les

banques commerciales dans la CEMAC. Le tableau ci-dessous donne la situation

des dépôts et des crédits effectués par les banques

des différents Etats au 31 Mars 2005.

Tableau 1.2: Situation des dépôts et

des crédits au 31 mars 2005 (en Mds de FCA)

|

Pays

|

Dépôts de

la

clientèle

|

Proportion des

dépôts (%)

|

Crédits bruts à

la

clientèle

|

Proportion des

crédits (%)

|

|

Cameroun

|

1 234

|

52,58

|

920

|

53,05

|

|

RCA

|

35

|

1,49

|

60

|

3,46

|

|

Congo

|

179

|

7,63

|

95

|

5,48

|

|

Gabon

|

613

|

26,12

|

440

|

25,38

|

|

Guinée Equatoriale

|

176

|

7,49

|

93

|

5,36

|

|

Tchad

|

110

|

4,69

|

126

|

7,27

|

|

Total

|

2 347

|

100

|

1 734

|

100

|

Source : COBAC

D'après les données du tableau

ci-dessus, le système bancaire camerounais constitue à lui seul

52,58 % du montant total des dépôts et 53,05 % du montant total

des crédits dans la sous région. Le système bancaire

gabonais constitue pour sa part 26,12 % du total des dépôts et

25,38 % du total des crédits. Les deux systèmes bancaires

représentent ainsi à eux seuls près de 79 % du

marché bancaire de la CEMAC en termes de collecte de dépôts

et de distribution de crédits.

1.2.2 La création monétaire

L'une des particularités des banques

commerciales et qui les distingue des autres institutions financières

est le pouvoir qu'elles ont de créer de la monnaie. La création

monétaire correspond à une augmentation de la masse

monétaire, entendue comme étant l'ensemble des moyens de

paiements mis à la disposition des agents non financiers. Dans le

processus de création monétaire, ce sont les «

crédits qui font les dépôts » (Patat J., 1993). La

banque dans ce cas octroi des crédits non plus à partir des

dépôts collectés, mais plutôt à partir de la

monnaie centrale provenant d'une autre banque à travers le marché

interbancaire ou de la banque centrale. Ces crédits vont

générer de nouveaux dépôts en augmentant ainsi la

masse monétaire. La création monétaire peut

également se faire à travers des opérations sur devises

étrangères. Dans ce cas, l'augmentation de la masse

monétaire correspond à la quantité de monnaie

étrangère convertie en monnaie nationale par la banque. On

distingue généralement trois principales sources de

création monétaire, encore dénommées contreparties

de la masse monétaire3 : le crédit à

l'économie, les créances nettes sur l'Etat et les créances

sur l'extérieur. Le crédit à l'économie

représente l'ensemble des crédits octroyés aux agents non

financiers autres que l'Etat. Le tableau ci-dessous présente la

ventilation des crédits bruts par type de clientèle au 31

décembre 2004.

3 D. Plihon (page

45)

Tableau 1.3 : Ventilation des crédits bruts

par type de clientèle au 31 décembre 2004 (en

millions)

|

Crédit à l'Etat

|

Crédit à

l'économie

|

Crédits aux

non résidents

|

Autres

créances

|

Total

|

|

Cameroun

|

9 033

|

|

828 563

|

26 649

|

9 402

|

873 647

|

|

RCA

|

4 264

|

|

55 531

|

316

|

77

|

60 188

|

|

Congo

|

22 392

|

|

82 566

|

1 531

|

488

|

106 977

|

|

Gabon

|

39 080

|

|

393 279

|

25 614

|

5 156

|

463 129

|

|

Guinée E.

|

5 180

|

|

63 197

|

26 318

|

717

|

95 412

|

|

Tchad

|

20 450

|

|

85 745

|

4 297

|

1 778

|

112 270

|

|

CEMAC

|

100 399

|

1

|

508 881

|

84 725

|

17 618

|

1 711 623

|

|

Proportion

|

5,87

|

|

88,15

|

4,95

|

1,03

|

100

|

Source : COBAC

Il ressort du tableau ci-dessus que les

créances sur l'économie représentent en 2004 la principale

source de création monétaire dans la sous région,

constituant à elle seule 88,15 % du total des créances des

banques sur la clientèle. Le secteur productif reste donc le principal

bénéficiaire des crédits octroyés par les banques

de la CEMAC. Les créances sur l'Etat ne constituent pour leur part que

5,86 % du total des crédits distribués par les banques à

leur clientèle.

1.2.3 La gestion des moyens de paiements

Les moyens de paiements sont constitués par les

billets et pièces de la banque centrale (monnaie fiduciaire), et les

dépôts à vue (monnaie scripturale). Un moyen de paiement

permet à un agent économique d'effectuer des règlements

dans ses transactions avec les autres agents. La banque centrale est

chargée de l'émission des billets et pièces

métalliques dont elle contrôle la quantité en circulation.

Les banques gèrent les dépôts à vue qui constituent

également de la monnaie pouvant être retirée

immédiatement par les déposants, et dont la circulation est

assurée par des instruments tels que les chèques bancaires, les

virements bancaires, les effets de commerce, etc.

Section 2 : ÉVOLUTION DU SYSTÈME BANCAIRE

DE LA CEMAC

Nous aborderons dans cette section l'évolution

du système bancaire de la CEMAC, de la crise des années 80

à la surliquidité systémique observée dans la sous

région, en passant par la politique de libéralisation

financière des années 90.

2.1 Crise et restructuration du système bancaire

Le système bancaire de la CEMAC a connu

à la fin des années 80, une crise dont la manifestation la plus

apparente a été la fermeture de nombreux établissements de

crédits. Cette partie a pour but de présenter les causes de cette

crise ainsi que les solutions adoptées pour y

remédier.

2.1.1 Les causes de la crise

On peut regrouper les facteurs à l'origine de la

crise en deux groupes : les facteurs externes et les facteurs

internes.

a. Les facteurs externes

Ils sont liés à la conjoncture

économique déprimée, à l'inefficacité du

dispositif de surveillance bancaire et aux défaillances du

système juridique.

La baisse des cours des matières

premières dont dépendaient la plupart des économies de la

sous région a créé un déficit au niveau du budget

de l'Etat. Pour combler ce déficit, le trésor public fait appel

au financement bancaire, accumulant ainsi la dette intérieure. L'Etat ne

pouvant plus honorer ses engagements, porte atteinte à la

liquidité bancaire, provoquant ainsi une réduction du niveau des

dépôts privés. Les banques ne pouvant entrer en possession

de la plupart de leurs créances, se retrouvent dans une situation

d'illiquidité et sont incapables de faire face à leurs

engagements vis-à-vis de la clientèle.

Par ailleurs, le dispositif de surveillance bancaire

mis en place ne jouait pas véritablement son rôle, n'usant pas de

son pouvoir de sanction pour remette sur les rails les banques en

dérapage.

Sur le plan juridique,le système était peu

favorable à l'activité bancaire, ce système étant

incapable de sévir face à des débiteurs

bénéficiant de protections politiques.

b. Les facteurs internes

Les facteurs internes étaient liés

à une mauvaise gestion des établissements de crédits.

Selon Mathis J. (1992), les erreurs de gestion sont de deux sortes à

savoir la distribution de crédit à des entreprises non rentables

et le gonflement excessif des frais généraux . En effet, les

banques prenaient des énormes risques en octroyant des crédits

sans étudier préalablement la

rentabilité des projets auxquels ils

étaient destinés. De plus, le gonflement des frais de personnel

par les organes dirigeants a eu des répercussions sur la

rentabilité des banques, en réduisant leurs marges

bénéficiaires.

2.1.2 Les restructurations du système

bancaire

Pour remédier à la crise du

système bancaire, les autorités monétaires ont entrepris

des mesures de restructurations entrant dans l'une des trois catégories

suivantes : le traitement des banques en difficultés, les mesures

spécifiques à l'ensemble du secteur bancaire et les mesures de

politique économique générale (Mathis J.,

1992).

a. La première restructuration (1989 -

1992)

Elle consistait essentiellement à liquider les

établissements gravement touchés par la crise et à

restaurer la liquidité, la solvabilité, et la rentabilité

de ceux restés en activité.

Les autorités monétaires ont

procédé à la liquidation de l'actif des banques en

situation d'insolvabilité profonde et au financement de celles dont la

viabilité à terme paraissait certaine. Certains créanciers

des banques, en particuliers les petits déposants, se sont vus

rembourser par le biais des structures de liquidation (la Société

de Recouvrement des Créances dans le cas du Cameroun par exemple).

L'Etat qui était le principal débiteur des banques en

liquidation, s'est engagé à rembourser une partie des

dépôts des entreprises publiques, des particuliers, ainsi que le

refinancement consenti par la banque centrale à ces banques. Les bilans

des banques ont été corrigés afin de pallier aux erreurs

de gestion du passé. La comparaison des bilans avant et après

corrections fait apparaître une accumulation des déficits de

gestion correspondant à d'importants besoins de financement. Le tableau

ci-dessous donne la répartition des besoins de financement du

système bancaire dans son ensemble et par Etat. Le total

s'élevait à plus de 540 Milliards de FCFA.

Tableau 1.5 : Besoins de financement du

système bancaire par Etat en 1990 (En milliards

de Fcfa)

|

Pays

|

Cameroun

|

RCA

|

Tchad

|

Gabon

|

Guinée Equatoriale

|

Congo

|

|

Banques à liquider

|

185,1

|

|

|

1,3

|

|

15

|

|

Banques à réhabiliter

|

305,3

|

|

|

|

|

|

|

Banques en liquidation

|

|

2,5

|

|

|

|

17

|

|

Banques à restructurer

|

|

7,6

|

|

|

|

2,5

|

|

Banques inactives

|

|

|

1,8

|

|

3,5

|

|

|

Banques à assainir

|

|

|

4,2

|

|

|

|

|

Total

|

490,4

|

10,1

|

6

|

1,3

|

3,5

|

34,5

|

Source : COBAC

Le système bancaire Camerounais est celui qui

présentait le plus grand besoin de financement, soit près de 90 %

du financement nécessaire dans la sous-région.

Malgré toutes ces mesures, le système

bancaire de la CEMAC va connaître de nouvelles secousses qui conduiront

les autorités monétaires à entreprendre une

deuxième restructuration

b. La deuxième restructuration (après

1992)

Cette deuxième restructuration qui vient

pallier aux insuffisances de la première, consistait essentiellement en

l'adoption de mesures visant la transformation du secteur bancaire, notamment

la mise en place de la Commission Bancaire de l'Afrique Centrale (COBAC) pour

assurer un meilleur contrôle de la liquidité, de la

solvabilité et de la rentabilité des banques. Cette

deuxième phase de restructuration aboutit d'une part à la

liquidation de certaines banques qui malgré la dernière

restructuration, demeuraient en situation très critique, et d'autre part

à la réhabilitation et à la privatisation des autres. Le

tableau ci-dessous donne la liste des banques en liquidation dans la CEMAC en

fin 1996.

Tableau 1.6 : Banques en liquidation en fin

1996

|

Pays

|

Etablissements

|

|

Cameroun (11 banques)

|

Crédit Agricole du Cameroun (CAC)

Banque Méridien BIAO Cameroun

First Investment Bank (FIB)

International Bank of Africa (IBAC)

Banque internationale pour le commerce et l'industrie du

Cameroun (BICIC) Portefeuille de banques géré par la SRC (

Société Camerounaise de banques, Cam Bank, Banque Camerounaise de

développement ,Paribas Cameroun, Bank of Credit and Commerce,

BIAOC)

|

|

Centrafrique

(4 banques)

|

Banque Nationale de développement (BND) Banque

Centrafricaine d'Investissement (BCI) Banque Centrafricaine de Crédit

Agricole (BCAD) Banque Nationale Centrafricaine de dépôts

(BNCD)

|

|

Congo

(2 banques)

|

Banque Commerciale Congolaise (BCC)

Banque Nationale de développement du Congo

(BNDC)

|

|

Gabon

(3 banques)

|

Banque du Gabon et du Luxembourg (BGL) Banque

privée de Gestion et du Crédit (BPGC) Bank of Credit and Commerce

International (BCCI)

|

|

Guinée Equatoriale (2 banques)

|

Banco de Credito y Desarollo (BCD) Guinext

Bank

|

|

Tchad

(1 banque)

|

Banque pour le Commerce et l'industrie du Tchad

(BICIT)

|

Source : COBAC (rapport d'activité

1996)

Parmi les banques restées en activité,

certaines présentaient de bonnes perspectives de redressement et

d'autres éprouvaient toujours d'importants besoins de financement

à cause d'une insuffisance de fonds propres. Ainsi, sur les 31 banques

en activité dans la zone à cette période, 11

présentaient une situation relativement saine, 11 ont des

équilibres financiers fragiles et 9 étaient dans une situation

critique avec des fonds propres négatifs.

2.2 La politique de libéralisation

financière

La crise qui a profondément bouleversé

le système bancaire de la CEMAC à la fin des années 80 et

dans les premières années de la décennie passée, a

conduit les autorités avec le concours des institutions de Bretton

Woods, à mettre en oeuvre une nouvelle politique de

libéralisation financière comportant essentiellement deux volets

dont l'un monétaire et l'autre bancaire.

Sur le plan monétaire, une nouvelle politique

monétaire est mise en place portant sur l'abandon du contrôle

direct du crédit au profit de mécanisme d'intervention plus

respectueux du marché, la remise en cause partielle de la fixation

administrative des taux débiteurs et créditeurs des banques, et

la modernisation du système financier par la création d'un

marché interbancaire.

Sur le plan bancaire, la politique de

libéralisation financière a consisté, d'une part, à

créer une instance supranationale de contrôle de l'activité

bancaire notamment la Commission Bancaire de l'Afrique Centrale (COBAC) et,

d'autre part, à renforcer les règles prudentielles.

2.2.1 La politique monétaire avant 1990

La politique monétaire est un ensemble de

mesures prises par la banque centrale, visant à faire varier la

quantité de monnaie présente dans l'économie afin d'agir

indirectement sur la valeur de la monnaie nationale, sur la production,

l'investissement, la consommation et l'inflation4.

Les instruments de politique monétaire

utilisés par la BEAC avant 1990 concernent notamment les taux

d'intérêt, le contrôle quantitatif du crédit, et le

contrôle sélectif du crédit.

a. La politique des taux

d'intérêt

Jusqu'en 1990, trois taux sont applicables par la BEAC

dans ses concours aux banques: le taux d'escompte normal, le taux d'escompte

préférentiel et le taux de pénalité. Le taux

d'escompte préférentiel concerne essentiellement les

crédits de campagne, les crédits aux PME nationales, et les

crédits aux organismes sans but lucratif. Il vaut 5 % en 1987 et 6,5 %

en 1989. Le taux de pénalité s'applique en cas de violation des

normes de plafonnement établies. Il vaut 16 % en 1987.

4 Encarta 2006

b. Le contrôle quantitatif du

crédit

Cette politique dite d'encadrement de crédit

consiste pour la BEAC à limiter le volume de crédit à

l'économie en fixant des normes aux crédits distribués par

les banques, et en plafonnant le refinancement des banques par la banque

centrale ainsi que les concours de la banque centrale aux trésors

nationaux.

c. Le contrôle sélectif du

crédit

Il s'agit d'une politique sélective du

crédit adoptée par la BEAC, qui s'appuie sur trois instruments :

les taux d'intérêt différenciés, la

sélectivité des plafonds de réescompte et les limites

individuelles. La BEAC cherche à travers cette politique, à

apporter un appui aux secteurs jugés prioritaires constitués par

les Petites et moyennes entreprises (PME) nationales, les campagnes agricoles,

l'habitat social, etc....

2.2.2 La nouvelle politique monétaire

(après 1990)

A partir de 1991, la BEAC assouplit progressivement la

nature dirigiste de sa politique monétaire sur plusieurs fronts

:

v' elle abandonne sa politique d'encadrement du

crédit qui lui permettait de contrôler le volume de crédit

à l'économie et d'agir sélectivement sur sa distribution.

Cette politique présentait le défaut intrinsèque de figer

la situation relative des banques en entravant le développement des

banques les plus dynamiques et en compromettant celles nouvellement

créées ;

v' elle modifie sa pratique de réescompte qui

manquait de souplesse pour les banques car l'échéance des effets

ne correspondait pas nécessairement à la durée de leurs

besoins de trésorerie et fait recours au système d'avances sur

titres, plus souple, dont le plafond trimestriel est fixé par pays et le

taux d'intérêt par le Gouverneur de la banque

centrale.

v' elle institue en juillet 1991, la programmation

monétaire dans chaque Etat ;

v' elle créé en juillet 1994 un

marché monétaire sous-régional avec un compartiment

interbancaire, qui permet ainsi aux banques confrontées aux besoins de

liquidité, de pouvoir combler leur déficit auprès de

celles disposant de liquidités en excès, à des conditions

librement débattues et sous le contrôle de la banque centrale. Le

marché interbancaire constitue avec le système d'avances sur

titres, les deux seules voies de refinancement des banques ;

v' elle libéralise partiellement les taux

d'intérêt sur les dépôts et les crédits en

adoptant deux taux d'intérêts jouant le rôle de bornes

notamment un Taux Créditeur Minimum5 (TCM) et

5 Les taux

d'intérêt créditeurs sont les taux qui

rémunèrent les dépôts de la clientèle. Le TCM

est de 5 % en 2004.

un Taux Débiteur Maximum6 (TDM) et

fixés par le Gouverneur de la banque centrale. Le TCM s'applique

obligatoirement dans le cas de placements à moins d'un an et d'un

montant inférieur à 5 000 000 F CFA. A l'exception de ce type de

placement, les banques fixent librement leurs taux créditeurs. Pour les

opérations de crédit à la clientèle,les banques

sont autorisées à fixer librement leurs taux débiteurs

dans la limite du plafond fixé par la banque centrale.

La politique de libéralisation

financière a consisté également à reformer le

dispositif de supervision des établissements de crédit notamment

à travers les conventions du 16 Octobre 1990 et du 17 janvier 1992

portant création de la Commission Bancaire de l'Afrique Centrale (COBAC)

et harmonisation de la réglementation bancaire en Afrique

Centrale.

2.2.3 La Commission Bancaire de l'Afrique Centrale

(COBAC)

La Commission Bancaire de l'Afrique Centrale est un

organe supranational de réglementation et de contrôle de

l'activité bancaire dans la sous-région. Mise en place en janvier

1993 par les Etats de la CEMAC, elle est dotée de compétences

diverses en matière de réglementation et assure quatre fonctions

principales : une fonction administrative, une fonction réglementaire et

normative, une fonction de surveillance et de contrôle, et une fonction

juridictionnelle.

a. Les fonctions de la COBAC

1' La fonction administrative

La COBAC est chargée de délivrer des

avis conformes aux agréments des établissements de crédit

et de leurs dirigeants. Aucun établissement de crédit ne peut

démarrer ses activités sans autorisation préalable de la

COBAC. En cas de carence constatée dans la direction d'un

établissement de crédit, la COBAC peut procéder à

la nomination d'un administrateur provisoire à la tête de cet

établissement. La COBAC peut également nommer un liquidateur dans

tout établissement qui cesse d'être agrée.

1' La fonction réglementaire et

normative

Afin de contrôler l'équilibre de la

structure financière de ses assujettis, La COBAC est chargée de

définir le plan et les procédures comptables applicables aux

établissements de crédit, et les normes prudentielles de

gestion.

6 Les taux

d'intérêt débiteurs constituent des primes de risque et

permettent de taxer les crédits accordés à la

clientèle. Le TDM est de 18 % en 2004.

1' La fonction de surveillance et de

contrôle

La COBAC est chargée de veiller à

l'application par les établissements de crédit de la

réglementation bancaire à travers les contrôles sur

pièces et les contrôles sur place qu'elle organise.

1' La fonction juridictionnelle

La COBAC est un organe juridictionnel capable de

prononcer des sanctions disciplinaires à l'encontre de ses assujettis

pour tout manquement constaté, sans préjudice des sanctions que

pourront prendre les autorités judiciaires nationales.

b. Le dispositif prudentiel de la

COBAC7

La COBAC a mis en place en mars 1993, des normes

prudentielles lui permettant de mieux apprécier la liquidité et

la solvabilité des établissements de crédit placés

sous son contrôle. Elle s'est également dotée d'un

système de cotation des banques (SYSCO) axé sur le respect des

normes établies.

1' Les normes de solvabilitéLa solvabilité

d'une banque est sa capacité à faire face à ses

engagements vis-à-vis de ses

créanciers au moyen de ses ressources propres. Il

existe cinq normes permettant de contrôler la solvabilité des

banques.

· Le ratio de couverture de risques qui oblige

les établissements de crédit de justifier en permanence que leurs

fonds propres nets couvrent au moins 8% de l'ensemble de leurs concours y

compris ceux aux Etats.

· Le ratio de division des risques interdit

à une banque de s'engager en faveur d'un seul client pour un montant

supérieur à 75% de ses fonds propres nets et en faveur de ses

gros clients pour un montant de crédit supérieur à 800 %

de ses fonds propres nets.

· Le ratio de couverture des immobilisations

contraint les banques à financer leurs immobilisations à 100 %

par leurs ressources permanentes.

· La limitation des prises de participation au capital

d'entreprises qui oblige les établissements de crédit

à ne pas participer au capital d'une entreprise à plus de 15 % de

ses fonds propres nets, l'ensemble des participations ne pouvant

dépasser 75 %.

· La limitation des concours octroyés aux

actionnaires, associés, dirigeants,

administrateurs et personnel à 15% des fonds

propres nets.

7 Cf. site de la

BEAC

1' Les normes de liquiditéLa liquidité

d'une banque mesure sa capacité à faire face à ses

engagements à vue ou à

très court terme. Deux normes ont

été établies afin de contrôler la liquidité

des banques.

· Le ratio de liquidité contraint les

établissements de crédit à justifier en permanence

qu'elles disposent de ressources immédiatement disponibles et

susceptibles de couvrir la totalité de leurs dettes à

échoir dans un mois au plus.

· Le ratio de transformation à long terme

est le rapport entre les emplois et engagements à plus de 5 ans

d'échéance d'un établissement de crédit et ses

ressources de même terme, retenues au numérateur et dont le taux

à observer est fixé à 50%.

1' Le système de cotation des banques

(SYSCO)

Le système de cotation des banques a

été mis en place par la COBAC pour évaluer les

performances des banques par rapport au respect des normes

réglementaires et prudentielles. Il établit pour chaque banque,

une cote pouvant aller de 1 à 4C et reflétant sa situation

financière, en adoptant la classification ci-dessous :

Tableau 1.7 : Signification des cotes SYSCO

Cotes

|

Signification

|

1

|

|

Situation financière solide

|

2

|

|

Bonne situation financière

|

3

|

|

Situation financière fragile, dont

|

|

3A

3B

3C

|

Légèrement fragile Moyennement fragile

Très fragile

|

4

|

|

Situation financière critique, dont

|

|

4A

4B

4C

|

Critique

Très

critique

Irrémédiable

|

|

Source : COBAC

2.3 Surliquidité des banques et faiblesse du

financement bancaire

dans la CEMAC

Au cours de ces dernières années,

l'embellie des économies de la sous région a eu un impact direct

sur la croissance de la liquidité des banques. En effet, l'accroissement

des recettes d'exportations pétrolières suite à la

flambée des cours mondiaux de pétrole, s'est traduit par une

augmentation de la masse monétaire dans la sous région. Ce

surplus de monnaie a eu comme conséquence un accroissement des

réserves bancaires, conduisant ainsi à la surliquidité des

banques. Il y a lieu de souligner également comme cause de la

surliquidité, l'amélioration de la

gestion bancaire suite au processus de

restructuration ayant assaini le secteur. En effet, les banques sortant d'un

long processus d'assainissement sont devenues prudentes dans la prise du

risque, ce qui a contribué à une contraction du volume des

crédits distribués.

Face à cette situation, on s'attendrait

à ce que les banques s'impliquent davantage dans le financement de

l'économie, disposant suffisamment de ressources. Très

curieusement, les banques se plaisent dans cette situation de

surliquidité et ne financent que très peu l'économie. En

effet, au cours de la décennie passée (1994-2004), la croissance

des crédits dans la zone n'a pas suivi celle des dépôts.

Les dépôts se sont accrus de 128,2 % tandis que les crédits

à l'économie n'ont connu qu'une augmentation de 56 %. Les banques

préfèrent orienter leurs ressources vers des emplois de

trésorerie moins risqués que les crédits.

Fort de ce constat, il y a lieu de s'interroger sur

la qualité de la gestion des ressources bancaires dans la CEMAC. En

effet, une présomption d'inefficacité des banques dans la

transformation de leurs ressources en crédits demeure ainsi palpable. La

seule façon d'en avoir le coeur net est donc d'évaluer

empiriquement les niveaux d'efficacité des banques dans la

transformation de leurs ressources en crédits. Cette évaluation

nécessitant l'application de méthodes appropriées, la

méthode DEA est retenue dans le cadre de cette étude pour

évaluer les niveaux relatifs d'efficacité technique des banques

de la CEMAC. Mais avant de nous lancer dans cette évaluation, il serait

judicieux de présenter le concept d'efficacité technique ainsi

que les principales méthodes utilisées pour la

mesurer.

Chapitre 2 : DE L'EFFICACITÉ ÉCONOMIQUE

A LA MESURE DE

L'EFFICACITÉ TECHNIQUE

L'objectif de ce chapitre est de présenter le

concept d'efficacité économique dans sa double dimension

technique et allocative, ainsi que les différentes méthodes

permettant d'estimer les frontières d'efficacité technique.

Ainsi, après avoir précisé à quoi renvoie le

concept d'efficacité économique (section 1), nous passerons en

revue les principales méthodes utilisées pour évaluer

l'efficacité technique des unités de production en examinant les

avantages et les limites de chacune d'elles ( section2).

Section 1 : CONCEPT D'EFFICACITÉ

ÉCONOMIQUE

Dans la littérature, l'efficacité

économique est composée de l'efficacité technique et de

l'efficacité allocative. L'efficacité technique

s'intéresse à la façon dont le processus de production

transforme les inputs en outputs. Par contre, l'efficacité allocative

met l'accent sur la manière dont les inputs sont combinés

étant donné leurs prix relatifs.

1.1 L'efficacité technique

L'efficacité technique mesure l'aptitude d'une

unité de production à obtenir le maximum d'outputs possible

à partir d'une combinaison d'inputs et d'une technologie de production

données (définition « orientée output

>>8), ou son aptitude à réaliser un niveau

d'output donné à partir des plus petites quantités

d'inputs possibles (définition « orientée input

>>9). L'inefficacité technique correspond donc soit

à une production en deçà de ce qui est techniquement

possible pour une quantité d'inputs et une technologie données,

ou à l'utilisation de quantités d'inputs au dessus du

nécessaire pour un niveau d'output donné.

Si on tient compte du type de rendement dans lequel

s'effectue la production, l'efficacité technique peut elle-même

être décomposée en une efficacité technique pure et

une efficacité d'échelle10.. L'efficacité

technique pure reflète la manière dont les ressources de

l'unité de production sont gérées. En revanche,

l'efficacité d'échelle détermine si l'unité de

production opère à une échelle optimale ou non.

L'échelle optimale est entendue ici comme étant la

8 Elle répond

à la question : de combien peut-on accroître les quantités

d'outputs sans toutefois modifier les quantités d'inputs

utilisées ?

9 Elle répond

à la question : de combien les quantités d'inputs peuvent

être proportionnellement réduites, sans qu'il y ait changement des

quantités d'outputs produits ?

10 Cf. Farrell (1 957)

cité par O. JOUMADY (2000)

meilleure situation à laquelle peut parvenir

l'unité de production en augmentant proportionnellement la

quantité de tous ses facteurs.

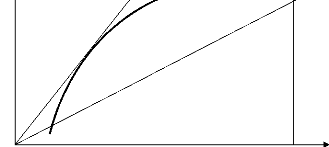

Pour illustrer cette

décomposition11, considérons le cas d'une banque qui

produit un output y à partir d'un seul input x (figure 2.1) en supposant

la technologie de production à rendements d'échelle variables.

Une technologie est à rendements d'échelle variables si à

la suite d'une augmentation proportionnelle de tous les facteurs de production,

la production varie dans une proportion différente. Par contre, elle est

à rendements d'échelles constantes si une augmentation

proportionnelle de tous les facteurs de production entraîne une

augmentation de la production dans la même proportion.

La frontière des possibilités de

production est représentée par la courbe à rendements

d'échelle variables (REV). Sous l'hypothèse de rendements

d'échelle constants, cette frontière est

représentée par la droite REC.

Figure 2.1 : Frontière de production et

rendements d'échelle

REC

y

A' REV

x

Source : JOUADY O. (2000)

A

O

A»

A'''

Au point A''', la banque est techniquement capable de

produire la même quantité d'output en utilisant moins d'inputs.

Elle est par conséquent inefficace dans la mesure où elle peut

réaliser une économie d'inputs correspondant à

A»A'''. Le niveau d'efficacité technique

pure est le rapport

|

AA

|

''

|

. L'efficacité d'échelle quant à

elle est fournie par la distance entre les

|

|

|

|

'''

|

|

11 Extraite de O. JOUMADY

(2000)

frontières REC et REV et est mesurée par

le rapport

|

AA

|

'

|

. Le produit de l'efficacité

technique

|

|

|

|

''

|

|

AA '

AA '''

pure et de l'efficacité d'échelle

représentant l'efficacité technique totale, donne le

rapport

et correspond à la mesure de l'efficacité

technique dans le cas de rendements d'échelle constants.

1.2 L'efficacité allocative (efficacité

prix)

L'efficacité allocative provient du fait que

les facteurs de productions ne sont pas gratuits, ils ont un coût. De ce

fait, en choisissant son programme de production, la firme doit en plus des

paramètres techniques, tenir compte de leurs prix relatifs sur le

marché.

L'efficacité allocative mesure ainsi

l'aptitude de l'unité de production à combiner ses inputs dans

des proportions optimales compte tenu de leur prix relatif sur le marché

et du budget alloué pour les acquérir. Ainsi, pour une famille de

combinaisons de facteurs permettant la réalisation d'un niveau de

production donné, la meilleure combinaison allocativement, est celle qui

est obtenue à moindre coût. L'inefficacité allocative

provient donc de l'utilisation des facteurs de production dans des proportions

ne minimisant pas les coûts compte tenu de leur prix sur le

marché.

Il ressort des deux notions abordées ci-dessus

que pour une unité de production, la combinaison optimale des facteurs

de production est celle qui s'obtient à moindre coût et qui permet

d'obtenir le maximum d'outputs possible compte tenu de la technologie

utilisée. L'unité de production dans ce cas est dite

économiquement efficace dans la mesure où elle utilise la

meilleure combinaison d'inputs possible dans son processus de production.

L'inefficacité économique intègre donc

l'inefficacité technique et l'inefficacité

allocative.

1.3 Décomposition de l'efficacité

économique

La décomposition de l'efficacité

économique en efficacité technique et allocative est

illustrée par Farrell12 à partir d'une fonction de

production d'une firme combinant par exemple les facteurs capital et travail

pour produire un produit donné. L'approche de Farrell illustrée

cidessous suppose les rendements d'échelle constants et se place dans le

cas d'une définition « orientée input ».

12 L'approche de Farrell exposée ici est extraite

de Nabil A. et Robert R [2000]

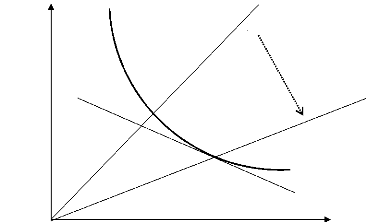

Figure 2.2 : Efficacité technique et

allocative : cas de deux intrants Capital S

P

A

Q

R

Q' S'

A'

O

Travail

Source : Nabil A. et Robert R. (2000)

Sur la figure ci-dessus, SS' est un isoquant

représentant l'ensemble des combinaisons des facteurs capital et travail

permettant à une firme techniquement efficace, de produire une

unité d'output. Tout point de la figure en dehors de SS' est

techniquement inefficace pour ce niveau de production donné. Le point Q

représente une firme techniquement efficace dont les quantités de

capital et de travail utilisées sont proportionnelles13

à celles de la firme située au point P. Si on suppose que la

firme Q parvient à produire la même quantité d'outputs que

la firme P en

utilisant seulement une fraction

OQ

OP

|

des facteurs de production, le niveau

d'efficacité technique

|

|

OQ

de la firme P est défini par le ratio . Ainsi, ce

ratio est égal à 1 pour une firme techniquement

OP

efficace c'est-à-dire située sur SS'. Le

degré relatif d'inefficacité technique de la firme quant

à

et correspond à la quantité d'inputs

pouvant être économisée

QP

OP

lui, est mesuré par le rapport

13 On démontre

mathématiquement que le coefficient de proportionnalité est

OQ

sans qu'il y ait une réduction du niveau de la

production. Cependant, pour que la firme soit économiquement efficace,

il faudrait en plus qu'elle combine ses facteurs de production dans des

proportions lui permettant de minimiser leurs coûts étant

donné leurs prix relatifs. Ainsi, sur la figure ci-dessus, si AA'

représente la courbe d'isocoût14 associée au

niveau de dépense dont dispose la firme pour acquérir ses

facteurs de production, c'est le point Q' et non Q qui est donc

OP

14 Dans la théorie

microéconomique, pour des prix de facteurs donnés,

l'isocoût associé à une dépense est le lieu des

combinaisons de facteurs qui correspondent à cette

dépense.

le point optimal de production. C'est le point

où le rapport des productivités marginales des

facteurs de

productions est égal au rapport des prix. Q' et Q étant

situés sur SS', leur efficacité

technique est de 100 % mais

les coûts de production au point Q' ne représentent que la

fraction

de ceux au point Q. L'efficacité allocative ou

efficacité prix de la firme Q est donc mesurée

OR

OQ

OR

.

OQ

par le rapport

Si la firme P (figure 2.3) change la proportion

d'utilisation de ses inputs en les combinant dans des quantités

proportionnelles à celles données au point Q' ( en passant de P

à P'), tout en gardant le même indice d'efficacité

technique, elle améliore ses coûts de production par

le

OR OR

rapport . L'efficacité allocative de P est donc

défini comme étant le rapport .

OQ OQ

Figure 2.3 : Changement de la proportion

d'utilisation des inputs de la firme P

Capital S

P

A Q

R P'

Q' S'

A'

O

Travail

Source : L'auteur (d'après

Farrell)

Les coûts de production de la firme techniquement

et allocativement efficace Q' ne

représentent qu'une fraction

OR

OP

|

OR OQ OR

de ceux de P. Ce ratio

= × , qui est le produit de

OP OP

OQ

|

|

l'efficacité technique et de l'efficacité

allocative au point P, mesure le niveau d'efficacité économique

de la firme P.

Nous allons nous restreindre dans la section

suivante, à l'exploration des méthodes permettant la mesure de

l'efficacité technique, en nous attardant sur les principales

méthodes utilisées dans la littérature.

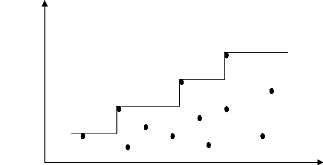

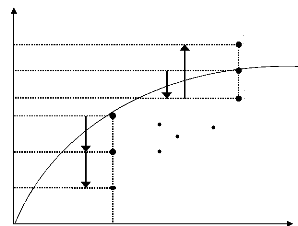

Section 2 : LES MÉTHODES D'ESTIMATION DE

L'EFFICACITÉ TECHNIQUE

La première tâche à accomplir

lorsqu'on désire évaluer l'efficacité technique d'une

unité de production est la construction d'une frontière de

production, de profit ou de coût. Dans la pratique, cette

frontière de référence n'est pas connue et doit être

estimée empiriquement, grâce aux données de

l'échantillon observé à partir d'unités similaires

placées dans les mêmes conditions que l'unité

étudiée et présentant les meilleures performances.

L'efficacité d'une unité de production se définit donc par

rapport aux unités de l'échantillon placées sur la

frontière estimée et présentant les meilleures

performances. Des scores d'efficacité sont ainsi attribués

à toutes les unités de l'échantillon avec comme valeur 1

pour celles situées sur la frontière. Les unités en dehors

de la frontière ont des scores strictement compris entre 0 et 1. Selon

Forsund et al [cités par Nabil A. et Robert R ; (2000), p.4], «

La distance dont une firme se situe en deçà de sa

frontière de production et de profit, et la distance dont elle se situe

au dessus de sa frontière de coût, peuvent être

considérées comme des mesures de l'inefficacité

».

L'estimation d'une frontière de production, de

profit ou de coût nécessite l'application de méthodes

appropriées. Ces méthodes sont regroupées dans la

littérature en deux grandes catégories notamment les approches

paramétriques et les approches non paramétriques. Les approches

paramétriques spécifient une forme fonctionnelle

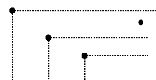

particulière à la frontière estimée. Ces fonctions

peuvent être de type Cobb-Douglas, CES, Translog, etc. Elles peuvent