2.2 Analyse en composantes principales (ACP) et

classification des

banques de la CEMAC

L'analyse en composantes principales est une

méthode d'analyse des données appliquée sur un tableau

rectangulaire individus-variables où N individus sont décrits par

P variables quantitatives. Elle a pour but d'obtenir un résumé

synthétique des informations contenues dans le tableau de

données. Elle permet ainsi d'analyser les proximités entre les

individus, les corrélations entre les variables, les individus et les

variables simultanément.

Notre objectif dans cette analyse est de pouvoir

regrouper les banques qui ont eu des performances similaires durant toute la

période de l'étude. Nous disposons ainsi d'un tableau

rectangulaire21 comportant 24 banques décrites chacune par 48

scores mensuels sur toute la période de l'étude. Les moyennes

mensuelles des scores pour tout l'échantillon sur toute la

période de l'étude sont consignées dans le tableau

ci-dessous.

Tableau 3.6 : Moyennes mensuelles des scores de

l'échantillon

|

Janv

01

|

Févr

01

|

Mars

01

|

Avr

01

|

Mai

01

|

Juin

01

|

juil-

01

|

Août

01

|

Sept

01

|

Oct

01

|

Nov

01

|

Déc

01

|

|

0,716

|

0,660

|

0,687

|

0,718

|

0,704

|

0,714

|

0,695

|

0,695

|

0,700

|

0,672

|

0,657

|

0,693

|

|

Janv

02

|

Févr

02

|

Mars

02

|

Avr

02

|

Mai

02

|

Juin

02

|

juil-

02

|

Août

02

|

Sept

02

|

Oct

02

|

Nov

02

|

Déc

02

|

|

0,660

|

0,718

|

0,665

|

0,496

|

0,753

|

0,739

|

0,736

|

0,722

|

0,730

|

0,704

|

0,703

|

0,770

|

|

Janv

03

|

Févr

03

|

Mars

03

|

Avr

03

|

Mai

03

|

Juin

03

|

juil-

03

|

Août

03

|

Sept

03

|

Oct

03

|

Nov

03

|

Déc

03

|

|

0,684

|

0,669

|

0,661

|

0,669

|

0,605

|

0,679

|

0,685

|

0,692

|

0,444

|

0,654

|

0,729

|

0,715

|

|

Janv

04

|

Févr

04

|

Mars

04

|

Avr

04

|

Mai

04

|

Juin

04

|

juil-

04

|

Août

04

|

Sept

04

|

Oct

04

|

Nov

04

|

Déc

04

|

|

0,688

|

0,771

|

0,706

|

0,693

|

0,714

|

0,711

|

0,724

|

0,693

|

0,721

|

0,728

|

0,720

|

0,803

|

Source : COBAC, nos calculs

L'application d'une ACP normée à notre

tableau rectangulaire sous le logiciel SPAD nous a permis d'obtenir les

résultats suivants :

21 Voire annexe

Mémoire rédigé et soutenu par

Leonnel DIMOU KWAYEP 50

Tableau 3.7 : Tableau des valeurs

propres

|

Mois

|

Numéro

|

Valeur

Propre

|

Pourcentage

|

Pourcentage

cumulé

|

|

Janvier

|

1

|

27,71

|

57,74

|

57,74

|

|

Février

|

2

|

5,93

|

12,36

|

70,10

|

|

Mars

|

3

|

3,38

|

7,06

|

77,16

|

|

Avril

|

4

|

1,86

|

3,88

|

81,04

|

|

Mai

|

5

|

1,58

|

3,29

|

84,.33

|

|

Juin

|

6

|

1,23

|

2,58

|

86,91

|

|

Juillet

|

7

|

1,10

|

2,31

|

89,22

|

|

Août

|

8

|

0,97

|

2,04

|

91,26

|

|

Septembre

|

9

|

0,92

|

1,92

|

93,18

|

|

Octobre

|

10

|

0,74

|

1,54

|

94,72

|

|

Novembre

|

11

|

0,57

|

1,19

|

95,91

|

|

Décembre

|

12

|

0,40

|

0,83

|

96,75

|

Source : COBAC, nos calculs

L'inertie totale du nuage des individus et des

variables dans une ACP normée est égale au nombre de variables

actives (48 dans notre cas). L'examen du tableau des valeurs propres cidessus

permet de constater que le premier axe factoriel avec une inertie de 27,71

explique 57,74 % de l'inertie totale du nuage. Le deuxième axe quant

à lui n'explique que 12,36 % de l'inertie du nuage. Les deux premiers

axes factoriels expliquent ainsi à eux seul 70,10 % de l'inertie totale

du nuage. Nous pensons que ce pourcentage d'inertie cumulée est

satisfaisant pour pouvoir mener nos interprétations à partir des

deux premiers axes factoriels. D'autre part, si chacune des 24 banques

contribuait à part égale à la détermination des

axes, la contribution de chacune devrait être de 100/24 = 4,16 % pour la

détermination de chaque axe.

La matrice donnant les coordonnées des

variables sur les axes factoriels (en annexe2) laisse entrevoir que la

quasi-totalité des variables sont corrélées positivement

au premier facteur. Ce qui signifie que pour toutes les banques bien

représentées sur cet axe avec une coordonnée positive, les

scores mensuels ont été supérieurs aux moyennes mensuelles

pratiquement sur toute la période de l'étude. De même, pour

toutes les banques bien représentées sur cet axe, mais

plutôt avec une coordonnée négative, les scores mensuels

ont été inférieurs à la moyenne presque sur toute

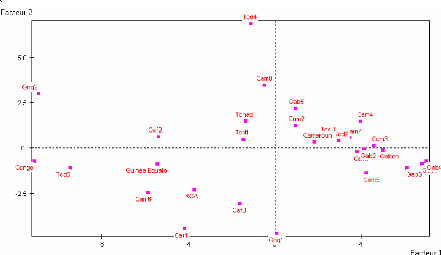

la période de l'étude. L'examen du nuage des banques ci-dessous

permet de constater que le premier axe factoriel oppose deux groupes de banques

à gauche et à droite de l'origine. Le premier groupe situé

à droite de l'origine est constitué essentiellement de banques

camerounaises et gabonaises dont la plupart ont eu des scores mensuels

supérieurs aux moyennes mensuelles des scores sur toute la

période.

Graphique 3.5 : Projection des individus sur les

deux premiers facteurs

Source : COBAC, nos calculs

Le deuxième groupe situé à gauche

de l'origine est constitué essentiellement des banques des autres Etats

de la CEMAC. Les banques de ce groupe qui sont bien représentées

sur le premier facteur, ont eu des scores mensuels inférieurs aux

moyennes mensuelles des scores sur toute la période.

Le deuxième axe factoriel quant à lui

oppose également deux groupes de banques au dessus et en dessous de

l'origine. La matrice des coordonnées des variables sur les axes

factoriels montre que toutes les variables correspondants à

l'année 2001 sont négativement corrélées au

deuxième facteur. Ce qui signifie que pour les banques bien

représentées sur cet axe avec une coordonnée

négative, les scores mensuels ont été supérieurs

aux moyennes mensuelles durant toute l'année 2001. Il s'agit notamment

des banques gabonaises situées en dessous de l'origine dont les

contributions sur le deuxième facteur sont supérieures à

la contribution moyenne de ce facteur. De manière analogue, les banques

bien représentées sur cet axe plutôt avec une

coordonnée positive, ont eu des scores mensuels inférieurs aux

moyennes mensuelles durant toute l'année 2001. L'on constate que la

quasi-totalité des autres variables sont faiblement et positivement

corrélées au deuxième facteur.

L'ACP permet donc de distinguer dans l'ensemble deux

grands groupes :

v' Les banques gabonaises et camerounaises (et certaines

banques Tchadiennes), dont la plupart ont eu des scores élevés

pratiquement sur toute la période de l'étude ;

v' Les banques des autres Etats de la CEMAC dont

certaines ont eu des scores tantôt élevés, tantôt

faibles, et d'autres des scores faibles sur toute la période de

l'étude.

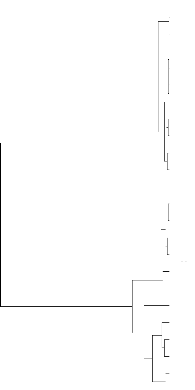

La figure ci-dessous représente l'arbre

hiérarchique obtenu en appliquant l'algorithme de Ward à notre

tableau rectangulaire constitué des banques en ligne et des scores

mensuels en colonne.

Figure 3.2 : Arbre hiérarchique issu de

l'algorithme de Ward

Gab4

Gab1

Gab3

Gab2

Cam3

Cam1

Cam5

Cam7

Cam4

Tcd3

Tcd2

Tcd4

Gab5

Cam2

Cam8

Tcd1

Cog8

Gnq2

Gnq1

Cam6

Tcd5

Caf2

Caf3

Caf1

Source : COBAC, nos calculs

Cet arbre met effectivement en évidence une

similarité entre la plupart des banques gabonaises et camerounaises

ainsi que certaines banques tchadiennes. En effet, en adoptant un regroupement

en trois classes, on constate que la première classe est essentiellement

constituée

de banques gabonaises et camerounaises ainsi que de

deux banques tchadiennes. La deuxième classe quant à elle, est

constituée essentiellement de banques camerounaises et tchadiennes, et

d'une banque gabonaise (la moins performante au Gabon). Enfin la

dernière, comporte toutes les banques centrafricaines et

équato-guinéennes, ainsi que l'unique banque congolaise de notre

échantillon. On retrouve également dans cette classe, une banque

camerounaise (la moins performante au Cameroun), et une banque tchadienne (la

moins performante au Tchad).

En définitive, il ressort de ce chapitre que

les banques commerciales de la CEMAC ne gèrent pas optimalement les

ressources mises à leur disposition. Elles produisent des

quantités de crédits inférieures à ce qui est

techniquement possible à partir des ressources dont elles disposent. Ce

qui justifie le fait que la production des crédits bancaires semble ne

pas couvrir entièrement les besoins d'investissements dans la

sous-région. Ce chapitre révèle également que les

banques gabonaises et camerounaises semblent avoir été dans

l'ensemble les plus efficaces dans la transformation de leurs ressources en

crédits entre 2001 et 2004.

L'investissement productif étant le moteur de

la croissance économique, il convient donc afin d'assurer son

financement, de rechercher les facteurs sur lesquels on pourrait agir pour

améliorer l'efficacité technique des banques de la CEMAC. Ce qui

nous amène à estimer le modèle économétrique

présenté au chapitre suivant.

|

|