C'est dans ce contexte de surliquidité des banques que

les équilibres se sont établis depuis 2001. Ainsi, l'offre a

toujours été supérieure à la demande à

l'exception du 4ème trimestre 2005, 1er trimestre 2006 et

3ème Trimestre 2007, qui sont les périodes au cours

desquelles les taux de souscription (demande des titres) ont été

respectivement de 94,4%, 67,5% et 77,8% des montants mis en adjudications

(offres des titres). Le taux de souscription le plus bas (67,5%) a

été enregistré au 1er trimestre 2006 à

la suite de la baisse des réserves excédentaires en liaison avec

la hausse des coefficients de réserves obligatoires dans certains pays

comme indiqué précédemment. S'agissant du deuxième

taux de souscription le plus bas (77,8%) enregistré au

3ème trimestre de 2007, il pourrait s'expliquer par la

prudence des banques face à l'appel de fonds très important d'un

Etat, qui en une seule opération voulait lever 225,0 milliards de F CFA,

soit 75% de l'offre totale de l'année sur le marché des titres

publics de l'Union, sur une période de 2 ans.

38

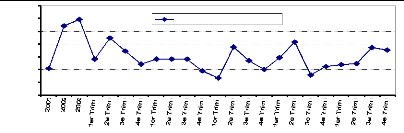

Graphique V. Evolution des taux de

sursouscription

350,0%

300,0%

250,0%

200,0%

150,0%

100,0%

50,0%

0,0%

Sursouscription (> 100)

Globalement, le taux moyen de souscription s'est établi

à 135,4% de l'offre, indiquant l'existence d'une importante demande pour

les Bons de Trésor. Cette préférence des investisseurs

pour les titres publics est, en quelque sorte le reflet des lacunes

constatées au niveau du marché des prêts au secteur

privé. En effet, les faiblesses institutionnelles ne favorisent pas

l'accroissement des prêts au secteur privé, du fait de

l'insuffisance des capacités d'étude et de suivi des

prêts30, du manque d'informations fiables sur la

solvabilité des emprunteurs et de la faiblesse des cadres

juridictionnels et réglementaires dans les pays de l'Union31.

Dans ce contexte, les banques se plaignent de l'insuffisance des projets

bancables dans l'Union pour absorber ses réserves excédentaires,

tandis que le secteur privé les accuse de ne pas vouloir prendre assez

de risque dans le financement des projets à long terme.

Pour l'instant, la forte présence des Etats sur le

marché est à saluer, car elle participe à la

réduction des excès de liquidité sur le système

bancaire et permet d'amener les banques en « Banque ». Cependant,

après cette phase, la présence des Etats devrait être bien

coordonnée afin de ne pas causer d'effet d'éviction sur le

financement du secteur privé par le système bancaire. En effet,

dans un contexte régional marqué par des contraintes

d'accès au marché financier régional, notamment pour les

petites et moyennes entreprises, le système bancaire demeure la

principale source de financement des entreprises

privées32.

Au total, l'analyse de l'offre et de la demande sur le

marché des titres publics de l'Union fait ressortir que l'excès

de liquidité dans le système bancaire a favorisé la

demande des titres publics par les banques, qui en sont les principaux

demandeurs. Pour minimiser les effets d'éventuelle éviction sur

le financement du secteur privé, il serait souhaitable

30 Le taux de dégradation de portefeuille

établi à 18,3% dans l'ensemble de l'UEMOA demeure

élevé nonobstant sa tendance à la baisse (Commission

Bancaire, 2009).

31 Cette situation n'est pas toutefois

spécifique à Union.

32 Le financement qui d'ailleurs est à court

terme dans sa majorité (70% du total des crédits consentis).

39

d'attirer plus d'investisseur sur ce marché et mettre

en place le système de Spécialistes en Valeurs du Trésor

(SVT) pour assurer la liquidité des titres sur le marché

secondaire.

Une autre manifestation de l'excès de liquidité

est sans doute le fait que les banques aient accepté d'offrir les

ressources financières aux Etats à des taux parfois

inférieurs au taux de pension de la Banque Centrale.

Dans la recherche de crédibilité, les Etats ont

souvent annoncé un montant de l'offre inférieur au montant

effectivement souhaité, afin d'amener les banques à baisser les

taux d'intérêt. Cependant, le fait de prendre toutes les

ressources disponibles au-delà du montant annoncé

préalablement pourra donner l'impression que les Etats sont

confrontés à des tensions de trésorerie importantes. Ce

constant peut amener les banques à relever le niveau du risque du pays

et par conséquent proposer, dans l'avenir, les taux

d'intérêt plus élevés. Finalement, nonobstant

l'ampleur des ressources levées sur le marché des titres publics

des pays de l'UEMOA, ce marché reste encore liquide.