Déterminants de l'exclusion bancaire au Cameroun( Télécharger le fichier original )par Martin AMBASSA Université Catholique de Bertoua - Master Recherche 2014 |

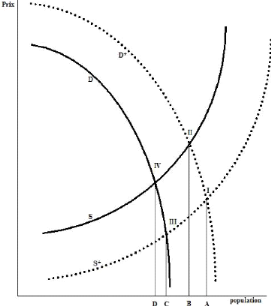

Section 2 Facteurs socio-économiques de l'exclusion bancaire : Analyses théoriquesLes analyses théoriques sur l'exclusion bancaire arrivent à la conclusion qu'elle est constituée de « processus servant à empêcher certains groupes sociaux et individus d'accéder au système financier » (Leyshon et Thrift, 1995). Ces analyses soutiennent que, les bas revenus, le genre, les formes d'emploi instables, les raisons psychologiques et culturelles découragent l'accès et l'usage des services bancaires. En outre, ces groupes défavorisés représentent un trop grand risque pour devenir clients des institutions bancaires (Kempson, 2006). Ces travaux convergent avec ceux élaborés par Beck et De la Torre (2006). En effet, ces derniers ont développé une théorie expliquant les obstacles liés à l'accès aux services bancaires. Nommée théorie des frontières des possibilités d'accès, elle constitue un socle à l'identification des facteurs socioéconomiques de l'exclusion bancaire. La finalité de cette section réside dans l'analyse théorique des facteurs socioéconomiques de l'exclusion bancaire. Afin de la mettre en évidence, il est question pour nous, d'exposer sur la théorie des frontières des possibilités d'accès d'une part, et de ressortir la revue de la littérature d'autre part. 1. Théorie des frontières des possibilités d'accèsDéveloppé par Beck et De la Torre (2006), cette théorie part du principe économique de l'offre et de la demande pour identifier les facteurs explicatifs de l'exclusion bancaire. Ainsi, l'objectif de cette théorie repose sur l'identification des facteurs de l'exclusion bancaire liés à la demande et à l'offre. Tout en définissant les facteurs socio-économiques comme étant les facteurs liés à la demande, ils assimilent également les facteurs institutionnels comme étant liés à l'offre. Notre orientation réside dans cette rubrique sur les facteurs socioéconomiques. Les services bancaires qu'ils ont analysés sont : l'accès à l'épargne et les moyens de paiements. Afin d'expliquer les difficultés d'y accéder, ils ont déterminé les facteurs tels : les coûts de transactions, les facteurs économiques et non économiques, et pour finir, ils déterminent la frontière des possibilités d'accès. (a) Les coûts de transactions Selon cette théorie, les coûts de transactions des services liés à l'épargne et les moyens de paiement sont fixés par le système financier en place et dépend des volumes de transactions. C'est-à-dire, elle bénéficie des économies d'échelles12(*). Cependant, l'effet de ces coûts sur les provisions des services financiers peut être renforcé par un réseau externe, où la marge bénéficiaire est déterminée par le nombre de consommateurs qui ont déjà utilisé le service (Claessens et al, 2003). Cela concerne précisément les systèmes de paiement où les bénéfices et la demande augmentent considérablement. Cependant, un niveau trop élevé de ces coûts peut réduire le système financier à un faible niveau d'équilibre parce ne pouvant plus remplir les conditions en termes d'économie d'échelle. (b) Les facteurs Economiques et non Economiques Cette théorie estime que, le prix et le niveau de revenu sont déterminants pour la demande de services bancaires tels que l'épargne et les moyens de paiement.Par ailleurs, elle analyse aussi que, le développement économique engendre des besoins de ces services de plus en plus sophistiqué. Cependant, elle considère qu'il n'y a pas que des facteurs économiques qui expliquent la demande de ces services mais aussi d'autres facteurs à l'instar des facteurs socioculturels à considérer. Beck et De la Torre (2006) expliquent ces idées en ces termes : « Price and income level are the salient economic determinants of the demand of payments and savings services. Economic development and the associated rise in per capita income increases the need for more and more sophisticated versions of these services. However, demand is not only driven by economic but also by socio-cultural factors. Further, we have to isolate pure demand factors from demand reductions that are due to the expectation of supply constraints». Ils concluent ainsi cette analyse en démontrant deux courbes dont la demande des services est d'abord liéeaux facteurs économiques D* = f{income, price} où la demande de ces services est fonction du revenu et du prix et, la second courbe D*= f{income, price, financial illiteracy, cultural barriers}où, la demande de ces services est fonction du revenu, du prix et des facteurs tels l'illettrismefinancier et les barrières culturelles. (c) la frontière des possibilités à l'accès v Définitions Beck et De la Torre (2006) définissent la frontière des possibilités d'accès des services de paiement et d'épargne comme « la part maximale de la population (ménage et entreprise) qui pourrait être servie par les institutions bancaires pour un ensemble donné de variables d'état ». Ils l'a définissent plus précisément ainsi: « We define the Access Possibilities Frontier for payment and saving services as the maximum share of population that could be served by financial institutions, for a given set of state variables». Pour décrire cette frontière, ils définissent quatre fonctions (représentées sur la figure ci-dessous): Offre réelle: S = f {Coûts de transactions, variables d'état} Offre potentielle: S* qui est meilleure à S parce que fruit d'un marché financier efficient. Demande réelle: D = f {revenu, prix,

illettrisme financier, barrière culturelle et religieuse} v Hypothèses Cette théorie émet les hypothèses suivantes : H1: Le prix est indépendant du volume des transactions; H2: Les clients qui utilisent les transactions les plus chères sont ceux qui consomment plus de transactions; H3: Dans un intervalle de temps d'observation, la valeur et le volume de transactions consommées par chaque agent sont fixes et indépendants du prix. v Détermination des frontières Les points de rencontre entre les différentes courbes d'offre et de demande déterminent les frontières des possibilités d'accès. La projection du point I (offre et demande efficiente) sur l'axe horizontal donne la part de la population qui est bancable (A) : c'est la situation optimale pour un pays donné. Tous les points intérieurs illustrent de problèmes dont la résolution permettra d'accroître l'accessibilité. · Premier problème d'accès : le point III caractérise un problème de demande lié à l'auto-exclusion qui est due à des facteurs non économiques; · Deuxième problème d'accès : les points II et IV caractérisent un problème de demande et d'offre. Ils traduisent une offre peu efficiente (point II) doublée d'un problème d'auto-exclusion des populations (point IV). Figure 1:Frontières de possibilités d'accès

Source : Beck et De la Torre (2006) Selon Beck et De la Torre, il existe un troisième problème qui pourrait surgir de la comparaison des points obtenus pour différents pays ayant des niveaux économiques semblables. Ces points peuvent varier traduisant alors des problèmes spécifiques autres qu'économiques tels que l'insécurité ou le cadre juridique. A cet effet, La théorie des ''frontières de possibilités d'accès'', permet, sous certaines conditions, d'identifier le niveau optimal d'accès aux services bancaires dans un pays, et de déceler les problèmes qui pourraient expliquer un niveau supérieur d'exclusion bancaire et donc d'orienter les actions correctives en conséquence. * 12Réduction du coût unitaire de production par une production en grande quantité. |

|