REPUBLIQUE DU SENEGAL

MINISTERE DE L'ENSEIGNEMENT SECONDAIRE, DES

CENTRES

UNIVERSITAIRES REGIONAUX ET DES UNIVERSITES

UNIVERSITE DE THIES

ECOLE NATIONALE SUPERIEURE D'AGRICULTURE

DEPARTEMENT ECONOMIE ET SOCIOLOGIE RURALES

Mémoire de fin d'études

Etude de l'assura nce i ndicielle sur re ndeme nts

agrégés :

Cas de l'arachide dans les départeme nts de

Nioro,

Kaffri ne, Tambacou nda et Kolda

Présenté par

M. Abdoulaye

NDAO

Pour l'obtention du Diplôme d'Ingénieur

Agronome

Spécialisation : Economie Rurale

Février 2 009

Devant le jury composé de :

Dr Saliou N'DIAYE, Directeur des études de l'ENSA

Président

Dr Moustapha THIOUNE, Chef de département Economie

et Sociologie Rurales Membre

Dr Bertrand MULLER, Chercheur CIRAD-ISRA

Rapporteur

Dr Ndiobo DIENE, Président de la CNAAS

Membre

M. Mamadou Moustapha FALL, DGA CNAAS Membre

M. Baldé SOME, DAPS/MA Membre

DEDICACES

Après avoir rendu grâce à Dieu, et

à son prophète Mohamed (PSL) ; Je dédie spirituellement ce

modeste travail :

- A l'illustre Serigne TOUBA Serigne Saliou MBACKE et

à son vénéré CHEIKH;

- A mes parents qui n'ont ménagé aucun

effort pour que je puisse réussir dans cette vie, que le Maître du

Temps vous prête encore longue vie et santé afin que vous puissiez

savourer le fruit de vos efforts.

Ces dédicaces vont également :

- A toute la famille NDAO du Djolof résidant à

Dakar, particulièrement à mes frères et soeurs ;

- A toute ma famille maternelle résidant à

Thiès, particulièrement à mes oncles ; - A toutes

les personnes qui m'ont assisté et soutenu durant mon cursus scolaire

;

- A tous mes camarades de promotion particulièrement

DIOP, DIEDHIOU,

TRAORE, Demba, Bocar, Aziz, Poulo, Mare, Saboury, Bassirou,

Aché, ... ;

- A mes amis, particulièrement à

Mady, Ibrahima TALL, Ibrahima SARR,

Buschner ; Moha, Khadim, Lahat, Lamine, Assa Konaté,

Diéwa;

- A tous les étudiants de l'ENSA,

particulièrement Kanté, Khadre, Tidiane, Mor SALL, Mohamet,

Mbargou, Saer SARR, Oulimata, Mahécor, Latyr etc.;

- A Toutes les personnes qui me sont chères.

REMERCIEMENTS

Ce travail a été effectué au

Centre d'Etude Régional pour l'Amélioration de l'Adaptation

à la Sécheresse (CERAAS) qui a entièrement pris en charge

l'encadrement scientifique, logistique et financier, ce dans le cadre du projet

européen Analyse Multidisciplinaire de la Mousson Africaine (AMMA) qui

s'intéresse aux impacts de la variabilité et du changement

climatique et aux moyens de les atténuer.

Nos chaleureux remerciements vont à l'endroit du

:

Pr Papa Ibra SAMB, Recteur de l'université de

Thiès ;

Dr Abdoulaye DIENG, Directeur de l'ENSA ; et à

travers lui, l'ensemble du corps enseignant, du personnel administratif et

technique de l'ENSA ;

Dr Saliou NDIAYE, Directeur des études de l'ENSA,

pour ses conseils et la qualité de ses enseignements ;

Dr Moustapha THIOUNE, Chef du Département Economie

et Sociologie Rurales, nous le remercions de sa contribution à notre

formation et de la qualité de ses cours;

Notre sincère gratitude va enfin à

l'endroit de toutes les personnes et de toutes les institutions, qui de

près ou de loin, ont contribué à l'élaboration du

document. Nous faisons particulièrement référence à

:

- Dr. Bertrand MULLER, Chercheur CIRAD/ISRA-CERAAS,

mon maître de stage, pour son choix stratégique sur un sujet

nouveau et sans doute d'importance pour l'avenir du secteur agricole

sénégalais, et pour son encadrement de tous les jours depuis la

recherche des données jusqu'à la rédaction du document

;

- Mlle Yaye Couna SYLLA, responsable des bases de

données du CERAAS qui m'a accueilli et soutenu durant le stage ; je

tiens à la remercier en tant que frère de sa contribution

à ce travail ;

- M. Idrissa WADE, Enseignant-Chercheur à L'ENSA,

pour son encadrement et ses conseils ;

- M. Alain MAYEUX, agronome Chercheur CIRAD/ASPRODEB,

expert de l'arachide, de sa disponibilité et du temps qu'il a m'a

accordé à chaque fois que de besoin ;

- M. Baldé SOME, M. Ousmane DIAGNE et M.SAGNA

de la Division des Statistiques, de la documentation et de l'Information

Agricole (DSDIA) ; je vous remercie vivement de votre accueil et de votre

contribution de taille pour la réussite de ce stage ;

- M. Amadou M DIOP, Enseignant chercheur à L'ENSA,

de sa contribution magnifique à notre formation, merci pour tout

;

- M. Tandian DIAW, Enseignant chercheur à l'ENSA

;

- M.THIAM, Ingénieur Agro-économiste

à la DAPS ;

- Waly Clément FAYE, Ingénieur

Agroéconomiste.

Enfin je remercie Dr. Dogo SECK, Directeur du CERAAS,

de m'avoir accueilli comme stagiaire au sein de sa structure, et à

travers lui l'ensemble du personnel du CERAAS pour leurs appuis

ponctuels.

Je remercie aussi tous les étudiants de

3ième Cycle du CERAAS, particulièrement à ceux

du laboratoire d'Agronomie, et également tous les étudiants de

l'ENSA, particulièrement ceux de la 23ième

promotion.

TABLE DES MATIERES

DEDICACES ii

REMERCIEMENTS iii

TABLE DES MATIERES v

LISTE DES TABLEAUX vii

LISTE DES FIGURES viii

INDEX DES SIGLES ET ABRÉVIATIONS ix

RESUME 1

ABSTRACT 2

INTRODUCTION GENERALE 3

Chapitre I PRESENTATION DE L'ETUDE 5

I.1. Problématique 5

I.2. Objectifs de l'étude 6

I.2.1. Objectif global 6

I.2.2. Objectifs spécifiques 6

I.3. Cadre institutionnel de l'étude

7

I.3.1. Le CERAAS 7

I.3.2. Le projet AMMA 8

Chapitre II SYNTHESE BIBLIOGRAPHIQUE 9

II.1. Présentation de la DAPS et de sa

méthodologie 9

II.1.1. Présentation générale

9

II.1.2. Division des statistiques, de la documentation

et de l'information agricole 9

II.1.3. Historique sur les statistiques agricoles

10

II.1.4. Principes statistiques des enquêtes

agricoles 11

II.1.5. Estimation des superficies cultivées

13

II.1.6. Estimation des rendements moyens

départementaux 14

II.2. Assurances agricoles 15

II.2.1. Assurance agricole traditionnelle 15

II.2.2. Assurance agricole indicielle 15

II.2.3. Assurance agricole indicielle sur rendements

agrégés 15

II.2.4. Assurance agricole indicielle

pluviométrique 16

II.3. La zone d'application de l'étude : le

bassin arachidier 18

II.3.1. Situation géographique 18

II.3.2. Climat 19

II.3.3. Sols 19

II.3.4. Caractéristiques socio-économiques

20

II.4. Définition de l'exploitation agricole

20

II.5. Systèmes de culture 21

II.6. Structuration de l'exploitation agricole

21

Chapitre III METHODOLOGIE 24

III.1. Présentation générale

24

III.2. Revue bibliographique 24

III.3. Collecte de données 24

III.3.1. Statistiques agricoles 24

III.3.2. Pluviométrie 25

III.3.3. Prix agricoles 25

III.3.4. Coûts de production 25

III.4. Formalisation et modélisation du

système assuranciel 26

III.4.1. Démarche 26

III.4.2. Détermination des rendements de

référence 27

III.4.3. Hypothèses sur la marge commerciale et le

niveau de subvention de l'Etat 27

III.4.4. Paramètres assuranciels produits par le

modèle 28

III.5. Evaluation des revenus et synthèse

28

III.6. Approche et limite méthodologique

29

Chapitre IV ANALYSE DES RISQUES ET DES INDICES

D'ASSURANCES 30

IV.1. Définition de l'unité d'Assurance

30

IV.2. Analyse des données pluviométriques

dans les unités d'assurance 30

IV.3. Analyse des données de rendements dans les

unités d'assurance 31

IV.4. Analyse des risques 32

IV.5. Estimation moyenne des primes d'assurances

33

IV.5.1. Primes avant subventions de l'Etat

33

IV.5.2. Montants des primes selon les niveaux de

subvention 35

IV.6. Analyse des revenus et des indices

d'attractivité de l'assurance 38

IV.6.1. Revenus des agriculteurs sans assurance

38

IV.6.2. Revenus avec assurance 39

IV.7. Synthèse : analyse de

l'intérêt de l'assurance 42

IV.7.1. Hypothèse 1 : marge de 25% pour

l'assurance 43

IV.7.2. Hypothèse 2 : Marge de 12,5% pour

l'assurance 45

CONCLUSION GENERALE & RECOMMANDATIONS 49

REFERENCES BIBLIOGRAPHIQUES 51

LISTE DES TABLEAUX

Tableau 1 : Indicateurs statistiques sur les rendements

en arachide dans les unités d'assurance

31

Tableau 2 : Montant moyen des indemnités en (FCFA)

32

Tableau 3 : Fréquences d'indemnisation(en %)

33

Tableau 4 : Montant moyen des primes d'assurances(FCFA),

selon une hypothèse de marge de 25% 34

Tableau 5 : Montant moyen des primes d'assurances(FCFA),

selon une hypothèse de marge de 12,5% 34

Tableau 6 : Montant moyen des primes d'assurances(FCFA),

selon une hypothèse de marge de 45% 34

Tableau 7 : Primes moyennes(FCFA) selon une subvention et

une hypothèse de marge au niveau du département de Nioro

35

Tableau 8 : Primes moyennes(FCFA) selon une subvention et

une hypothèse de marge au niveau du département de Kaffrine

36

Tableau 9 : Primes moyennes(FCFA) selon une subvention et

une hypothèse de marge au niveau du département de Tambacounda

36

Tableau 10 : Primes moyennes selon une subvention et une

hypothèse de marge au niveau du département de Kolda

37

Tableau 11 : Synthèse des revenus

estimés(FCFA) sans assurance pour les quatre catégories

d'agriculteurs 38

Tableau 12 : Synthèse des revenus estimés

(F CFA) avec assurance chez les quatre catégories d'agriculteurs

39

Tableau 13 : Synthèse des revenus

estimés(FCFA) avec assurance chez les quatre

catégories d'agriculteur 39

Tableau 14 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Nioro selon une marge de 25%

pour l'assurance 43

Tableau 15 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Kaffrine selon une marge de

25% pour l'assurance 43

Tableau 16 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Tambacounda, selon une marge

de 25% pour l'assurance 44

Tableau 17 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Kolda, selon une marge de 25%

pour l'assurance 44

Tableau 18 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Nioro, selon une marge de

12,5% pour l'assurance 45

Tableau 19 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Kaffrine, selon une marge de

12,5% pour l'assurance 46

Tableau 20 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Tambacounda, selon une marge

de 12,5% pour l'assurance 46

Tableau 21 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Kolda, selon une marge de

12,5% pour l'assurance 47

LISTE DES FIGURES

Figure 1 : Représentation cartographique de la

zone d'étude 19

Figure 2 : Variation de rendement (Kg/ha) en arachide

dans les communautés rurales de 23

Figure 3 : Niveau Pluviométrique moyen dans les

quatre unités d'assurance 31

Figure 4 : Principe de fonctionnement du système

d'assurance 32

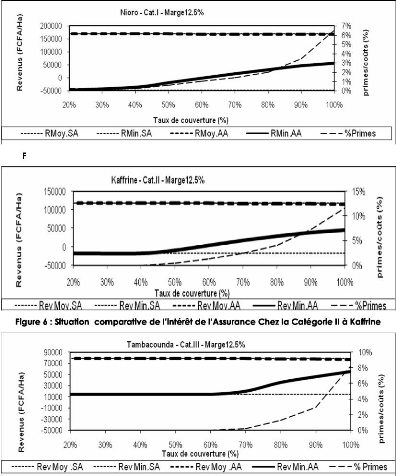

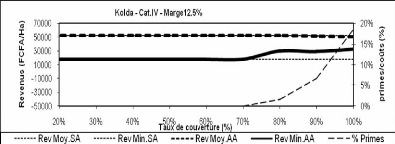

Figure 5: Situation comparative de l'intérêt

de l'Assurance Chez la Catégorie I à Nioro 41

Figure 6 : Situation comparative de

l'intérêt de l'Assurance Chez la Catégorie II à

Kaffrine 41

Figure 7 : Situation comparative de

l'intérêt de l'Assurance Chez la Catégorie III à

Tambacounda 41

Figure 8 : Situation comparative de

l'intérêt de l'Assurance Chez la Catégorie IV à

Kolda 41

INDEX DES SIGLES ET ABRÉVIATIONS

AMMA : Projet européen Analyse Multidisciplinaire

de la Mousson Africaine

CERAAS : Centre d'Etude Régionale pour

l'Amélioration de l'Adaptation à la

Sécheresse

CILSS : Comité permanent Inter états de

Lutte contre la Sécheresse dans le Sahel

CIRAD : Centre de coopération Internationale en

Recherche Agronomique et pour

le développement

CNRA : Centre National de Recherche Agricole

CNAAS : Compagnie Nationale d'Assurance Agricole du

Sénégal

DA : Direction de l'Agriculture

DAPS : Direction d'Analyse, de la Prévision et des

statistiques agricoles

DIAPER : Diagnostic Permanent pour la

Sécurité Alimentaire

DMN : Direction de la Météorologie

Nationale

DPS : Direction de la Prévision et de la

Statistique

DPV : Direction de la Protection des

Végétaux

DR : District de Recensement

DSRP : Document de Stratégie et de

Réduction de la Pauvreté

ENSA : École Nationale Supérieure

d'Agriculture de Thiès, Sénégal

LERG : Laboratoire d'Enseignement et de Recherche en

Géomatique

LOASP : Loi d'Orientation

Agro-Sylvo-Pastorale

SAED : Société Nationale

d'Aménagement et d'Exploitation des Terres du Delta du

Fleuve Sénégal et des Vallées du

Fleuve Sénégal et de la Falémé

SDDR : Service Départemental du

Développement Rural

SNRA : Systèmes Nationaux de Recherches

Agricoles

SODAGRI : Société de Développement

Agricole et Industriel

SODEFITEX : Société de Développement

des Fibres Textiles

SODEVA : Société de Développement et

de Vulgarisation Agricole

SRDR : Service Régional du Développement

Rural

RESUME

Cette étude s'intéresse aux assurances

agricoles, notamment les assurances indicielles sur rendements

agrégés. C'est ainsi que le CERAAS et la DAPS en partenariat avec

l'ENSA, ont essayé d'apporter des éléments de contribution

pour la mise en oeuvre de l'assurance agricole face aux nombreux risques

naturels dont notre agriculture est exposée qui ont pour nom inondation,

irrégularité des pluies, maladies et invasions de criquets

etc.

L'étude dont l'objectif global est d'analyser

l'intérêt des assurances agricoles indicielles basées sur

les rendements agrégés a révélé les

résultats suivants :

· D'une part une description des méthodes

d'estimation des rendements et des superficies des cultures pluviales de la

Direction d'Analyse, de la Prévision et des Statistiques(DAPS) a

été faite ;

· D'autre part l'étude a permis de faire une

simulation de l'assurance dans le passé pour la culture

de l'arachide

pluviale dans les départements de Nioro, Kaffrine, Tambacounda et

Kolda.

La simulation a donné les résultats

suivants:

" des indemnités d'assurances suivant des niveaux

de garantie par rapport au rendement de référence ont

été révélées ;

" des primes d'assurances suivant trois

hypothèses de marge 12,5% ; 25% et 45% pour l'assurance ;

" en fin des indicateurs d'attractivités ont

été définis chez quatre catégories d'agriculteurs

en se référant aux deux hypothèses de marge (12,5% et 25%)

pour l'assurance et trois hypothèses de subventions (0% ; 25% et 50%)

que proposerait l'Etat Sénégalais pour alléger le

coût de l'assurance.

A 70% de niveau de garantie et suivant les deux

hypothèses de marge, les ratios obtenus en faisant le rapport entre les

Primes sur les Coûts d'investissement à l'hectare sont

inférieurs globalement à 5% dans les départements de Nioro

et Kaffrine et à 1% pour ceux de Tambacounda et de Kolda, suivant des

niveaux de subvention respectifs 0%, 25% et 50%.

Mots clefs : Assurance agricole, Assurance

indicielle, Arachide, Statistiques agricoles,

Sénégal

ABSTRACT

This survey deals with agricultural insurances mainly

with the signal insurances on agregated yields. It's in this way that, CERAAS

and DAPS, in partnership with ENSA, have tried together to bring new elements

in order to set up an Agricultural Insurance, to face the numerous and natural

risks which our Agriculture is facing nowadays, and most of them are flood,

unpredictable rains, diseases, and locusts invasions.etc.

The survey, whose main goal is to analyse the interest

of agricultural signal insurances based on agregated yields has revealed these

following results:

· On the one hand, a description of the DAPS'

estimating methods of the harvest and the surfaces of the winter crops, has

been done ;

· On the other hand, this survey has allowed us

to make a simulation of the insurance in the past for groundnut rainy

cultivation in the departements of Nioro, Kaffrine, Tambacounda and Kolda

.

The simulation has given the following

results:

( insurances about compasations according to the level

of guarantee in the harvest have been revealed;

( insurance primes according to three margine hypotheses

of 12,5% , 25% and 45% for the insurance;

( at last attractive indicators have been defined for

four categories of farmers refering to the two hypotheseses below and for the

insurance of three hypotheses of subsidies (5%, 25% et 50%) the senegalese

government would propose to reduce the cost of insurance.

At 70% of garantee and according to the two margine

hypothesese ,the results we have when we devide the subsidies by the

investements costs per hectare are basically less than 5% in departments like

Nioro and Kaffrine, and less than 1% for departments like Tambacounda and Kolda

; following different respective subsidies levels 0%, 25% and 50%.

Key-words: Agricultural insurance, Index based

insurance, Groundnuts, Agricultural statistics, Senegal

INTRODUCTION GENERALE

Depuis l'indépendance, l'agriculture

sénégalaise est restée essentiellement une petite

agriculture paysanne, à faible productivité, pratiquée en

période hivernale. Sa part dans l'économie nationale ne cesse de

baisser de 1970 à nos jours.

L'agriculture contribue à hauteur de 10%

à la formation du Produit Intérieur Brut(PIB), et près de

60% de la population dépend directement ou indirectement de ce secteur

(DPS, 2002). Les rendements et la productivité des actifs baissent, et

les pertes post-récoltes restent élevées. Les performances

des systèmes de stockage, de transformation, de conservation sont

fragilisées et les revenus des ruraux connaissent une chute

vertigineuse.

De plus, ni les Plans d'ajustement structurel, ni la

dévaluation, ni la libéralisation n'ont agi durablement sur

l'offre agricole. C'est alors que la pauvreté, dominante rurale s'est

élargie et approfondie, plaçant les agriculteurs parmi les

catégories les plus vulnérables.

Aussi, pour améliorer la situation

économique du pays, l'Etat du Sénégal a pris

récemment l'option de faire de l'agriculture un moteur de la croissance

de l'économie, ce au travers des plans REVA et GOANA. L'agriculture

constitue en effet la principale activité économique en zone

rurale (80%).

Dans cette optique de moderniser le secteur, l'Etat a

aussi envisager de développer l'assurance agricole, considérant

que cet outil pourrait contribuer à améliorer les performances de

ce secteur en offrant aux organisations de producteurs, éleveurs,

fournisseurs d'intrants, et aux organismes de crédit une protection

contre les pertes de rendements dues aux aléas climatiques et aux

aléas épidémiques.

Parmi les systèmes assuranciels, l'assurance

indicielle offre de nouvelles opportunités : c'est un domaine

particulier de l'assurance agricole dont l'indemnité est basée

sur un indice : par exemple sur le rendement agrégé à une

certaine échelle géographique (par exemple le rendement au niveau

d'un département) ou sur un indice climatique (par exemple, le niveau

pluviométrique).

Ainsi l'étude présentée ici porte

sur les assurances agricoles indicielles sur les rendements

agrégés de l'arachide dans les départements de Nioro,

Kaffrine, Tambacounda et Kolda.

Le document s'articule de la façon suivante

:

- présentation de l'étude ;

- synthèse bibliographique ; -

méthodologie ;

- résultats et discussions ;

- conclusion et recommandations.

Nous tenons cependant à rappeler qu'au

début de notre stage nous avions également envisagé de

mener un travail d'exploitation des bases de données de rendements

agricoles de la DAPS à plusieurs échelles qui devait s'organiser

comme suit :

- récupération des bases de données

(BDD) brutes de la DAPS ; - mise au propre ;

- géo-référencement des

informations ;

- analyses de la variabilité des rendements

à plusieurs échelles ;

- confrontation des évolutions des rendements

avec des paramètres climatiques pour tenter d'expliquer les

évolutions observées ;

- utilisation de ces résultats pour les

assurances agricoles.

Nous avons durant les 3 premiers mois du stage

commencé à effectuer ce travail (récupération, mise

au propre des BDD, géo-référencement).

Cependant, il est apparu d'une part qu'il ne nous

était pas toujours possible de faire les liens entre les données

locales et les données agrégées (nombreuses corrections de

données pratiquées par les experts de la DAPS mais dont nous

n'avions plus la trace), d'autre part qu'il y avait trop peu d'années (8

années) pour lesquelles les données locales étaient

disponibles.

Nous avons donc pris la décision, avec notre

encadreur, de recentrer notre travail sur les assurances indicielles sur les

rendements agrégés, en laissant de côté

l'exploitation possible des données de rendement locales.

Chapitre I PRESENTATION DE L'ETUDE I.1.

Problématique

Un des axes stratégiques du Document de

Stratégie pour la Réduction de la Pauvreté DSRP

21, de l'Etat Sénégalais s'articule autour de la

protection sociale, la prévention et la gestion des risques et des

catastrophes. Cet axe prend en compte les nouvelles priorités de l'Etat,

mais aussi les problèmes auxquels il a été

confronté ces dernières années (inondations, invasions

acridiennes, pluies hors saisons, sécheresse etc.), (DSRP2,

2002).

Ainsi, l'agriculture est traditionnellement

considérée comme l'une des activités de production les

plus exposées aux aléas naturels (pluviométrie forte ou

déficitaire, invasion acridienne, maladies etc.). L'exposition de

l'agriculture à ces risques peut compromettre en qualité et en

quantité la production, et cela a pour conséquence majeure une

baisse du niveau de revenu des agriculteurs, pouvant entrainer un

empêchement sur le remboursement du crédit de campagne ou

même un abandon de l'activité agricole.

Etant entendu qu'il est parfois impossible

d'empêcher une catastrophe, pouvoir atténuer les pertes pourrait

en constituer une tentative efficace. Dans cette optique, l'assurance agricole

pourrait être un outil efficace de gestion des risques naturels dont

notre agriculture est exposée.

A cet effet, l'Etat du Sénégal, en

concertation avec les organisations professionnelles agricoles, définit

et s'engage à mettre en oeuvre une politique de soutien aux assurances

agricoles, afin de sécuriser les productions, les revenus et les

équipements. (Article 57, LOASP2).

C'est dans ce cadre qu'une étude de

faisabilité visant à étudier la possibilité de

développer des assurances agricoles au Sénégal a

été menée par la Banque mondiale à la demande du

gouvernement sénégalais. Cette étude consistait en une

analyse des séries historiques de rendements moyens

départementaux à des séries pluviométriques. Il en

est ressorti deux constats :

(i) une diminution progressive ces dernières

années de la plupart des rendements (mil, arachide, maïs) qui ne

semble a priori pas s'expliquer par une diminution des caractéristiques

pluviométriques.

1 Document de

Stratégie pour la Réduction de la Pauvreté

2 Loi d'Orientation

Agro-Sylvo-pastorale

(ii) des difficultés à utiliser les

données de rendements agrégées à l'échelle

des départements dans le cadre des études de faisabilité

nécessaires à la mise en place d'assurances agricoles, ceci

compte tenu de la forte variabilité des rendements au sein des

départements.

Ainsi, l'étude vient faire sa modeste

contribution dans le processus de développement de l'assurance agricole

au Sénégal, par la mise en place d'un modèle d'analyse

pour la détermination d'indices d'assurance multirisques sur les

rendements agrégés pour la culture de l'arachide dans les

départements de Nioro, Kaffrine, Kolda et Tambacounda.

Il devient donc important d'étudier ce

système d'assurance indicielle sur les rendements agrégés

et de voir son impact sur le revenu des agriculteurs. La réponse

à cela passe par ces questions suivantes :

Comment et sur quoi est bâti ce système

d'assurance ? Présente t- il des avantages aux agriculteurs

?

I.2. Objectifs de l'étude

I.2.1. Objectif global

L'objectif global de l'étude est d'analyser

l'intérêt des assurances agricoles indicielles basées sur

les rendements agrégés.

I.2.2. Objectifs spécifiques

Pour atteindre cet objectif global, nous nous chargerons

de répondre aux objectifs spécifiques suivants :

· Présenter les principes des assurances

agricoles indicielles, dont celles sur les rendements agrégés

;

· Connaître la nature des données de

rendements disponibles, et les méthodes statistiques de la DAPS

;

· Etablir les paramètres possibles des

systèmes d'assurance indicielles sur rendements agrégés,

en considérant différents niveaux de couverture, marges des

assureurs et niveau de subvention de l'Etat ;

· Evaluer les revenus de différentes

catégories d'agriculteurs avec et sans assurance ;

· Analyser l'intérêt de l'assurance

chez les agriculteurs.

I.3. Cadre institutionnel de l'étude

I.3.1. Le CERAAS

Le Centre d'Etude Régional pour

l'Amélioration de l'Adaptation à la Sécheresse (CERAAS)

est un laboratoire de l'institut national de recherche agricole (ISRA) et du

Conseil Ouest et Centre Africain pour la Recherche et le Développement

Agricole (CORAF). Il a été créé pour

répondre aux enjeux de l'amélioration de la production agricole

en conditions de sécheresse. Le CERAAS est ainsi créé en

1989 en tant que laboratoire national à vocation régionale

spécialisé dans les recherches sur l'amélioration de

l'adaptation à la sécheresse pour les pays de la zone CORAF. La

mission assignée à cette structure est de fournir des solutions

techniques pour :

· réduire l'effet dépressif de la

sécheresse sur les productions agricoles et par là réduire

le déficit alimentaire et améliorer le niveau de vie des

populations,

· participer à la lutte contre la

désertification et à l'amélioration de la gestion des

ressources naturelles.

Le CERAAS, pour l'atteinte de cette mission, recourt

à des spécialistes de certains domaines que sont : l'agronomie,

l'agro climatologie, la physiologie, la biochimie, la génétique,

la biologie moléculaire.

L'objectif général est de proposer du

matériel végétal adapté, des méthodes

d'analyse et des outils d'aide à la décision pour

améliorer et/ou stabiliser la production agricole en zones aride et

semi-aride.» Il est subdivisé en trois objectifs spécifiques

que sont :

· développer une approche

pluridisciplinaire associant étroitement l'agronomie, la physiologie, la

sélection, la modélisation et la biologie moléculaire,

afin de l'intégrer dans les programmes de sélection des

équipes des SNRA, pour les optimiser ;

· utiliser les connaissances acquises par la

recherche pour développer les outils, méthodes d'analyse et

d'aide à la décision dans les systèmes agricoles où

les ressources hydriques sont limitées ;

· renforcer les capacités des équipes

de recherche des SNRA en réduisant leur isolement, et en facilitant

l'accès aux connaissances, ainsi que leur transfert.

I.3.2. Le projet AMMA

Le projet Analyse Multidisciplinaire de la Mousson

Africaine (AMMA), financé par la Communauté Européenne,

s'inscrit dans le cadre d'une meilleure compréhension de la mousson

africaine et de sa variabilité. Les missions assignées à

AMMA sont :

· d'améliorer la compréhension de la

mousson d'Afrique de l'ouest et de son impact sur

l'environnement physique,

chimique et biologique à l'échelle régionale et mondiale

;

· de fournir les connaissances scientifiques de

base qui permettront d'établir les liens entre la variabilité

climatique et ses impacts : sur la santé, les ressources en eau et la

sécurité alimentaire ;

· de définir des stratégies de

surveillance appropriées ;

· de veiller à ce que cette recherche

multidisciplinaire réalisée au sein d'AMMA soit efficacement

intégrée dans les activités de prévision et de

prise de décision.

La finalité de ces travaux est de proposer des

solutions concrètes aux contraintes géographiques,

climatologiques et démographiques de la région, le tout pour un

développement durable des sociétés africaines.

Quant aux autres structures du cadre institutionnel, la

DAPS et la CNAAS seront présentées dans le chapitre

suivant.

Chapitre II SYNTHESE BIBLIOGRAPHIQUE

II.1.Présentation de la DAPS et de sa

méthodologie

II.1.1. Présentation

générale

Par Décret N° 99-909 du 14 septembre 1999

portant organisation du Ministère de l'Agriculture, il a

été créé au sein dudit Ministère par

arrêté N° 003304 du 15 Mars 2000 la Direction de l'Analyse,

de la Prévision et des Statistiques (DAPS). Elle émane de la

fusion de l'ancienne Unité de Politique Agricole (UPA) et de la Division

des Statistiques Agricoles (DISA).

Sous l'autorité du Ministre de l'Agriculture, la

Direction de l'Analyse, de la Prévision et des Statistiques (DAPS) est

chargée des fonctions :

D'analyse, de préparation, de suivi

évaluation et de contrôle des politiques, programmes, projets et

actions de développement ;

De la collecte, de la centralisation, du traitement et

de la diffusion des informations et statistiques agricoles ;

La DAPS est organisée comme suit :

· Division de l'Analyse et de la prévision

(DAP) ;

· Division des programmes et projets (DPP)

;

· Division des statistiques, de la documentation et

de l'information agricoles (DSDIA) ;

· Bureau administratif et financier

(BAF).

II.1.2. Division des statistiques, de la documentation

et de l'information agricole

Elle a pour mission de centraliser les informations

et les statistiques agricoles, de tenir et de mettre à jour la

documentation agricole, d'aider à l'introduction et à l'extension

des méthodes et modèles informatiques adaptés aux besoins

des services. Elle est en outre chargée de la communication du

Ministère de l'Agriculture avec les acteurs publics et privés. A

ce titre, elle est chargée :

· d'élaborer les programmes nationaux

d'enquêtes statistiques du secteur agricole, d'en évaluer les

moyens et d'organiser leur exécution ;

· de concevoir la méthodologie et les

supports systématiques des enquêtes statistiques

spécifiques initiées par les directions techniques et de les

diffuser ;

· d'apporter son appui aux directions

régionales en méthodes, formation et moyens logistiques

;

· de collecter, traiter, analyser et

diffuser les données nécessaires à la constitution d'une

base de données statistiques et publier les résultats

consolidés dans les publications périodiques ;

· de gérer le Centre de Documentation du

Ministère de l'Agriculture et de définir les méthodes et

instruments standardisés informatiques utiles pour l'ensemble du

département ;

· d'apporter son expertise et son appui

informatique à toute direction qui en fait la demande et de

développer les applications nécessaires aux directions

;

· d'assurer la communication entre le

ministère de l'Agriculture et tous les utilisateurs publics et

privés de l'information agricole.

II.1.3. Historique sur les statistiques

agricoles

Les premières enquêtes agricoles au

Sénégal ont eu lieu au début des années 60. Elles

étaient réalisées par les institutions régionales

de développement et il n'existait alors aucune méthode

officiellement appliquée par l'ensemble des acteurs qui intervenaient

dans le secteur des statistiques agricoles. Les méthodes ont

été harmonisées à partir de 1985 avec le programme

DIAPER du CILSS (« diagnostic permanent »). Nous pouvons ainsi

distinguer différentes périodes :

· La période 1960 -1974 : Les

enquêtes étaient menées par les inspections

régionales de l'agriculture. Elles travaillaient sans aucune base de

sondage. Des rapports sont élaborés puis rapportés au

niveau national.

· La période 1974-1985 : C'est

l'avènement des sociétés régionales de

développement rurale, notamment la SODEFITEX, la SAED, SODEVA et la

SODAGRI. Elles faisaient leurs propres statistiques, avec leur propre

méthodologie, puis des séries de résultats sur les

statistiques agricoles seront élaborées à travers les

données recueillies.

· La période 1985-1996 : elle correspond au

programme DIAPER (« diagnostic permanent ») mis en place par l'Union

Européenne au niveau du CILSS.

Une méthodologie d'enquête statistique

homogène est mise en place dans l'ensemble des pays du CILSS. La

première enquête selon la méthode DIAPER a lieu en 1985. Le

financement de l'UE couvre la période 1985 à 1996, avec 3

programmes DIAPER successifs (85-88 : DIAPER 1 ; 89-92 : DIAPER 2 ; 93-96 :

DIAPER 3). La méthodologie utilisée procède d'un sondage

probabiliste à deux degrés. Les unités primaires sont les

villages et les unités secondaires sont les ménages (ou

exploitations) agricoles.

Au Sénégal l'univers statistique est le

département, et la première base de sondage était le

répertoire des villages issu du recensement général de la

population et de l'habitat (RPGH) de 1988 : il comprend, outre le nom du

village, le nombre de ménages, l'effectif de la population selon le sexe

etc. L'échantillon utilisé pour l'enquête est

composé de 2400 exploitations agricoles réparties dans 480

villages.

La période 2000-année en cours :

à partir de l'année 2000 (incluse) la méthodologie est

modifiée suite au recensement général agricole qui a eu

lieu au Sénégal en 1998 : les enquêtes reposent

désormais sur un sondage probabiliste stratifié à deux

degrés avec comme unités primaires, les districts de recensements

(voir ci-dessous), et comme unités secondaires, les exploitations

agricoles. La méthodologie est développée en détail

dans la suite.

Depuis la mise en place des méthodes DIAPER les

enquêtes agricoles annuelles sont réalisées par les agents

des services départementaux du développement rural (SDDR), sous

le contrôle de la DAPS.

II.1.4. Principes statistiques des enquêtes

agricoles

Entre 1996 et 1997 une enquête de

pré-recensement a été faite, coïncidant avec la date

de fin du projet DIAPER. Cela a permis de répertorier l'ensemble des

villages du pays, donnant un nombre de 14 000 villages. Dans ces villages tous

les ménages ont été répertoriés et cela a

permis de distinguer les ménages agricoles des ménages ruraux.

Suite à ce pré-recensement il y eut le recensement

général de 1998, qui a permis de déterminer le nombre de

ménages, indiquant un total de 437 037 ménages agricoles sur

l'ensemble du territoire.

Le recensement général a

également permis de définir des « districts de recensement

» (DR) qui sont de petites unités géographiques de 800

à 1000 habitants. En réalité un DR peut donc correspondre

à un ensemble de villages, un seul village ou à une partie d'un

village si celui-ci est vaste.

Le recensement a utilisé un échantillon

de 7250 ménages agricoles (ce qui correspond à un taux de sondage

de 1,66% : 7250/437037). C'est au sein de cette base de sondage que les

ménages étudiés pour les enquêtes ont

été choisis .En pratique 3200 ménages (exploitations

agricoles) ont été retenus pour les enquêtes agricoles

annuelles, soit environ la moitié de l'échantillon du

recensement. Cet échantillon est maintenu sur une période de

trois (3) années successives puis il est changé (2000-02 ;

2003-05 ; 2006-08...).

Une exploitation agricole ou ménage agricole

peut être définie comme une unité de quelques

personnes

(dont plusieurs adultes) qui se sont déclarées comme vivant et

exploitant ensemble

un certain nombre de champs. On utilise aussi les

termes de < carré »3 et < unité de

production (UP) ». Le ménage est représenté et

identifié pour le recensement et pour le paiement des impôts par

son < chef de carré ». Le <

ménage/exploitation/carré/UP » ainsi défini rassemble

en général plusieurs couples avec leurs enfants, soit plusieurs

< ménages » au sens moderne du terme. Ces ménages peuvent

être composés de 20-30 personnes en tout.

L'enquête agricole repose sur un sondage

probabiliste stratifié à deux degrés, avec comme

unités primaires, les districts de recensements (DR), et comme

unités secondaires, les exploitations agricoles. Cela signifie qu'un

certain nombre de DR sont sélectionnés (au hasard) au niveau de

chaque département, puis on sélectionne (au hasard) un certain

nombre d'exploitations agricoles au sein de chacun de ces DR pour mener les

enquêtes agricoles annuelles (emblavements, rendements, stocks et autres

aspects enquêtés).

Les districts de recensement (DR) ont

été sélectionnés au hasard , suivant un tirage

proportionnel à leur taille au niveau des départements pour

l'enquête 2000 et ce sont toujours les mêmes qui sont

utilisés jusqu'à présent. Le nombre de DR

considérés pour un département dépend de la taille

de celui-ci (Cf Annexe 1) et cela va de 10 (exemple Ranérou) à 30

(exemple Nioro, Tambacounda et Tivaouane) en principe. Il y a une exception

pour le département de Kaffrine qui, compte tenu de sa taille et de son

hétérogénéité agro-écologique

nord-sud, est considéré comme un département double avec 2

fois 30 DR considérés : au niveau de la méthodologie

d'enquête statistique on y distingue ainsi 2 strates, la strate nord et

la strate sud, chacune avec 30 DR. Pour tous les autres départements il

n'est considéré pour le moment qu'une seule strate.

Enfin il est important de préciser que pour ce

qui concerne les rendements on ne considère que 12 DR par

département, choisis au hasard parmi les DR sélectionnés,

et non pas l'ensemble des DR

Quatre (4) ménages sont enquêtés

annuellement au sein de chaque DR. Ils sont sélectionnés dans

l'èchantillon de sondage (des 3200 ménages) et sont

changés tous les 3 ans (2000-02 ; 2003-05 ; 2006-08 ; ...). On a donc

entre 40 ménages (petits départements) et 120 ménages

enquêtés annuellement (grands départements) par

département (et de l'ordre de 240 à Kaffrine). Deux types

d'études sont annuellement faites au niveau de ces ménages

:

· une étude des emblavures,

c'est-à-dire de tous les champs cultivés ;

· une étude des rendements d'un

échantillon de ces champs ;

3 Attention : le terme de

carré peut aussi se référer à une partie d'un

village, entouré en général de palissades, et qui en

pratique regroupe plusieurs < carrés/UP »

Les enquêtes sur les emblavements, et les

rendements, ont porté jusqu'à présent sur les 3 ou 4

principales cultures de chaque département : il s'agit le plus souvent

du mil, de l'arachide et du maïs. En 2008 la consigne donnée aux

SDDR a été de mesurer les superficies et les rendements de toutes

les cultures, et non plus seulement des principales.

II.1.5. Estimation des superficies

cultivées

Pour les emblavures les enquêtes consistent

à mesurer les superficies de tous les champs cultivés (en

cultures principales jusqu'en 2008) des 4 ménages

sélectionnés de chaque DR sélectionné. Sachant que

nous pouvons avoir une trentaine de DR sélectionnés dans un

département (60 à Kaffrine), et donc jusqu'à 120

ménages enquêtés (240 à Kaffrine), pour une

spéculation donnée cela peut aller jusqu'à des centaines

de champs. Par exemple à Tambacounda si chaque ménage cultive en

moyenne 2 champs de mil les enquêteurs auront à mesurer les

surfaces de 240 champs de mil : 30 (Nbr DR) x 4 (Nbr ménages/DR) x 2

(champs de mil) = 240 champs).

En pratique les enquêteurs (agents des SDDR)

font donc la levée de toutes les parcelles des ménages

considérées. Les superficies sont mesurées jusqu'à

présent avec un matériel topographique très rustique :

décamètres,boussoles, jalons, machines programmables etc. (pas de

GPS pour le moment). Ce travail est lourd, très fastidieux et mobilise

une grande partie du temps des agents durant l' hivernages. Ensuite les

questionnaires d'enquêtes sont vérifiés pour voir s'il

existe des données manquantes et puis sont envoyés à la

DAPS pour être saisis. Au niveau de la DAPS à Dakar il est

procédé à la saisie avec l'utilisation d'un programme

à l'ordinateur appelé CS Pro, développé par le

bureau du recensement national Américain. Ensuite il y a une phase de

nettoyage et corrections des données qui semblent erronées et/ou

mal saisies. Les données sont finalement archivées et

gérées sous le logiciel SPSS.

Le traitement des données de superficie a pour

objectif de déterminer les superficies cultivées dans les

différentes cultures (principales / toutes) au niveau de chaque

département. La procédure est la suivante :

· on détermine la superficie totale

cultivée en chaque culture (SUPT(C1 ; mén)) sur l'ensemble des n

ménages enquêtés (n variable jusqu'à environ 120 ;

240 à Kaffrine) : en faisant la somme de toutes les superficies

cultivées, en chaque culture, pour tous ces ménages ;

· on estime ensuite pour chaque culture la

superficie totale cultivée du département (SUPTC1) en tenant

compte du nombre de ménages enquêtés (n) et du nombre total

de ménages du département (N) :

II.1.6. Estimation des rendements moyens

départementaux

Dans chacun des 12 DR considérés pour

les rendements, pour chaque culture principale considérée (toutes

les cultures depuis 2008), les mesures de rendement ont été

réalisées jusqu'en 2005 sur 3 champs choisis au hasard parmi les

champs des 4 ménages enquêtés : on obtenait ainsi 36

valeurs individuelles de rendement (données primaires). Depuis 2006 le

nombre de carrés de rendements mesurés est passé à

5 par culture par DR (5 champs d'une culture donnée par DR), soit 60

carrés par culture par département.

L'objectif final est de déterminer, pour

chaque spéculation étudiée, le rendement moyen du

département, ce en tant que moyenne des valeurs mesurées

ponctuellement (36 jusqu'en 2005 et 60 depuis). Les résultats sont

considérés significatifs au niveau du

département.

En pratique chaque valeur individuelle (ponctuelle) de

rendement est obtenue au niveau d'un carré de rendement posé dans

un champ donné, sachant qu'on ne pose qu'un seul carré par champ.

Les dimensions des carrés sont fixées pour chaque

spéculation, cela depuis le début de l'enquête agricole

:

· de 5m de côté pour l'arachide, le

niébé et le bissap ;

· de 10 m de côté pour le mil, le

maïs et le sorgho ;

· de 1 m de côté pour le riz pluvial

(seules les cultures pluviales font l'objet de ces enquêtes).

Une méthodologie précise existe pour

expliquer aux agents comment poser les carrés. Elle est basée sur

des relations entre les longueurs des côtés du champ et des

nombres aléatoires : cela permet d'éviter qu'il y ait un choix

délibéré de l'emplacement du carré. Le choix des

champs (3 jusqu'en 2005, 5 depuis, par DR pour une spéculation) sur

lesquels on va poser les carrés obéit aussi à une

méthodologie précise qui permet de les sélectionner au

hasard parmi l'ensemble des champs des 4 ménages étudiés

du DR.

Les carrés sont donc récoltés

par les agents des SDDR, puis après une période de séchage

ils procèdent au battage et/ou égrenage et/ou décorticage

suivant les cultures et ensuite à la pesée de la récolte

pour déterminer les poids secs de grains : grains de mil, maïs,

sorgho, fonio ; graines de niébé et d'arachide (« rendements

grains » et non « rendements coques ») ; pour le riz

(après battage) rendement « riz paddy ».

Au niveau des questionnaires remplis sur place par les

agents des SDDR il est indiqué : (i) la

culture, (ii) la

variété (ou type), (iii) la taille du carré, (iv) le

nombre de poquets ou pieds, (v)

le nombre d'unités de produits

récoltés (en pratique cela ne concerne que les

céréales avec le nombre d'épis et/ou chandelles et/ou

panicules), et enfin (vi) le poids (en grammes) de la récolte

(après séchage).

Les questionnaires sont envoyés à la

DAPS pour être saisis. Les données sont vérifiées et

éventuellement corrigées par les spécialistes de la DAPS.

Puis elles sont archivées et gérées sous SPSS. Elles

permettent d'établir les rendements moyens

départementaux.

En 2008 la consigne donnée aux SDDR a

été de mesurer les superficies et les rendements de toutes les

cultures, et non plus seulement des principales.

La DAPS envisage pour le futur de produire des

statistiques au niveau des communautés rurales (CR) (environ 320

recensées pour le pays) et non plus au niveau des départements

(33 départements). Cela impliquera de réaliser beaucoup plus de

mesures : si on considère un minimum de 33 observations par CR, cela

correspond en effet de l'ordre de 300-350 mesures par

département.

II.2. Assurances agricoles

II.2.1. Assurance agricole traditionnelle

Elle se caractérise par une indemnité

d'assurance qui dépend des pertes individuelles de chaque

agriculteur.

II.2.2. Assurance agricole indicielle

L'indemnité d'assurance est calculée

à partir d'un indice défini pour refléter aussi

précisément que possible des pertes agricoles des agriculteurs.

Par exemple : la pluviométrie, la température, les rendements

agrégés départementaux ou à une échelle plus

basse que le département, etc.

L'assurance-indice permet une gestion

anticipée du risque météorologique pouvant, sous de bonnes

circonstances, s'avérer d'une plus grande efficacité que les

mécanismes d'assurance récolte traditionnelle. A terme,

l'assurance-indice se traduira certainement par des retombées positives

pour le développement économique et la lutte contre la

pauvreté en offrant aux producteurs une protection contre la baisse des

rendements de leurs cultures.

II.2.3. Assurance agricole indicielle sur rendements

agrégés

II.2.3.i. Définition

C'est une assurance fondée sur un indice

agrégé, notamment le rendement dans l'unité d'assurance

tel que le rendement agrégé départemental.

II.2.3.ii. Principe

Ce système propose des contrats d'assurance

pour les rendements agrégés dans les unités d'assurance,

tels que les départements. La couverture de rendement est définie

par l'assurance suivant une référence calculée, en

relation à une tendance ou à la moyenne d'une série de

données antérieures de rendement dans l'unité d'assurance

choisie, et par la suite la comparaison se fera entre deux valeurs : le

rendement du niveau de couverture et le rendement publié par la DAPS

dans l'unité d'assurance.

Ce système d'assurance existe dans certains

pays par exemple : en Inde depuis 1980 avec 20 Millions d'agriculteurs

assurés en 2007 pour une assurance obligatoire sur les crédits de

campagne ; au Brésil depuis 2000.Au Sénégal, une compagnie

nationale d'assurance agricole connue sous le non de la CNAAS4 a vu

le jour depuis Juillet 2008.

Pour calculer les indices d'assurance (primes et

indemnités) pour ce type de produit, il faut simuler dans le temps les

rendements historiques officiels dans chaque unité d'assurance et par

culture.

Les indemnisations sont calculées s'il y'a

perte de rendement, par une comparaison très simple entre deux valeurs

telles que : le rendement seuil, selon le niveau de couverture proposé

par l'assurance et le rendement réel publié par la DAPS dans

l'unité d'assurance. La perte de rendement à l'hectare est

évaluée financièrement en relation au prix officiel de

l'année fixé par l'interprofession de la filière

considérée dans l'unité d'assurance. Mais, il faut noter

que pour ce type de produit les indemnisations ne sont pas

déclenchées de manière automatique ; elles seront

déclenchées à la publication des résultats par

l'institution des statistiques agricoles qu'est la DAPS.

Les primes sont calculées en tenant compte de

la stabilité financière du portefeuille d'assurance, donc les

valeurs moyennes des indemnités observées dans le passé

après simulation sont prises en compte pour le calcul. Ainsi pour chaque

culture dans l'unité d'assurance et quelques soit le niveau de

couverture, une marge financière est fixée par l'assurance pour

déterminer une prime.

II.2.4. Assurance agricole indicielle

pluviométrique

II.2.4.i. Définition

C'est une nouvelle forme d'assurance connue sous le

nom « d'assurance indice météo ».Elle

est en plein

essor au niveau mondial, permet une gestion plus efficace des risques de

la

4 CNAAS : Caisse Nationale

d'Assurance Agricole du Sénégal

production agricole liés à la

météo, notamment la sécheresse, aux pluies tardives et aux

inondations.

Pour fonctionner correctement, cette forme

d'assurance doit pouvoir reposer sur un indice composé d'indicateurs qui

soient exogènes, hautement objectifs et mesurables, et qui puissent

être corrélés au rendement (pluviométrie, vent,

température ou inondation).

II.2.4.ii. Principe

L'assurance sécheresse est un exemple de

produit de l'assurance indicielle. Le principe est de baser le paiement des

indemnités sur déficit pluviométrique. Elle utilise des

données pluviométriques collectées pendant toute la

durée de culture ou à différents moments du cycle de la

culture, pondérées, plafonnées, qui permettent

d'évaluer les pertes de rendement. Elle peut être souscrite par

des agriculteurs dont les cultures pluviales se situent dans un rayon moyen de

20 km autour d`une station pluviométrique pour lequel on dispose de

données depuis au moins 20 ou 30 ans.

S'il tombe moins d'une certaine quantité de

pluie, mesurée et pondérée par l'indice, le contrat

prévoit l'indemnisation de l'assuré. Ainsi chaque point d'indice

en dessous du seuil défini correspond à un paiement.

Parfois un cumul normal en fin de saison

(déficit en début de cycle et pluies importantes en fin de cycle)

peut cacher des déficits qu'au cours de phases clés et pouvant

conduire à des baisses de production. La tendance, pour éviter ce

phénomène, est de définir des indices pour les principales

phases de la culture (croissance - développement des organes

reproducteurs - maturation).

Dans le monde, la banque mondiale pilote depuis

plusieurs années des programmes d'assurance-indice en partenariat avec

divers agents économiques, allant d'agriculteurs à des agences

gouvernementales, en passant par des institutions de micro finance et des

organismes humanitaires internationaux. Ainsi, des programmes d'assurance -

indice sont actuellement en cours ou sous considération au Malawi, en

Tanzanie, en inde, au Mexique, au Canada, en Ethiopie, au Nicaragua, au

Pérou, en Ukraine, en Thaïlande, en Mongolie, et dans plusieurs

autres pays.

II.3. La zone d'application de l'étude : le

bassin arachidier

II.3.1. Situation géographique

Les départements de Kaffrine, Nioro, Kolda et

Tambacounda sont concernés par cette étude. Le choix du bassin

arachidier s'explique par sa place historique importante dans l'économie

nationale et son poids démographique significatif.

Le bassin arachidier couvre l'Ouest et le Centre du

pays, correspondant aux régions administratives de Louga, Thiès,

Diourbel, Fatick et Kaolack. Il couvre le tiers de la superficie du

Sénégal et abrite environ la moitié de la population du

Sénégal. Aujourd'hui, suite à l'appauvrissement des terres

du bassin arachidier et sous l'effet du gradient pluviométrique, nous

assistons à une extension du bassin arachidier vers la zone sud

où les sols sont favorables au développement de la culture

arachidière.

Cette partie marquée depuis plus de 20 ans par

une baisse considérable de la pluviométrie. La pression

anthropique et l'évolution climatique ont contribué à une

dégradation accélérée des écosystèmes

et induit des changements profonds dans le système d'exploitation.

Aujourd'hui, cette zone est celle des systèmes de production

agro-pastoraux sahéliens. Elle est confrontée à

l'épuisement du patrimoine foncier tant au niveau de la fertilité

des sols qu'à celui des ressources ligneuses (ISRA, 1997).

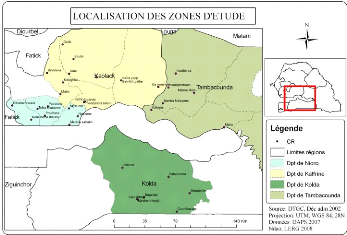

La carte ci-dessous est élaborée par

géoréférencement au LERG; elle contient les

communautés rurales de chaque département,

représentées sur la base des coordonnées (latitude et

longitude) en UTM.

Figure 1 : Représentation cartographique de la

zone d'étude

La topographie est plus ou moins bosselée, ce qui

résulte de l'existence des plaines imparfaites, surélevées

vers l'Est et l'Ouest en bas plateaux recouverts de sable.

Sur le plan des ressources hydriques, trois zones ont

été identifiées par la société de

développement et vulgarisation agricole (SODEVA) en 1990 :

· La zone Ouest où le niveau statistique

de la nappe est de bonne qualité varie, de 25 à 40 m, des

débits de 75 à 100 m3/h peuvent être obtenus par

forage à des profondeurs variant de entre 50 et 100 m ;

· La zone Centre presque dépourvue de

ressources en eaux souterraines en qualité et en quantité

satisfaisantes ;

· La zone Est couverte par la nappe du

Maestrichtien profonde de 200 à 250 m, mais dont la qualité de

l'eau est assez bonne.

L'exploitation des ressources hydriques des nappes

profondes est assez limitée contrairement à celle des nappes

phréatiques dont l'alimentation est tributaire de la pluviométrie

et de la nature des roches imperméables.

II.3.2. Climat

Il est de type sahélien au Nord et

sahélo-soudanien vers le Sud avec des précipitations dont

l'intégralité et la faiblesse s'accentuent du Sud vers le Nord.

Les moyennes annuelles enregistrées ces 10 dernières

années varient de 400 à 600 mm. Cette situation est due à

un glissement des isohyètes vers le Sud entrainant ainsi une baisse de

la pluviométrie et l'avancée de l'aridité (ISRA,

1996).

A l'instar du pays cette zone connait deux saisons

:

· Une saison sèche d'octobre à

juillet, favorable aux cultures fruitières, au maraichage et aux

productions animales. Pendant cette période, les températures

sont en moyenne plus élevées, l'air est sec et clairement

important.

· Une saison pluvieuse de juillet à

octobre où la zone est comprise entre les isohyètes 400 - 500 mm

au Nord et 800-900 mm au Sud (Dancette, 1981).Les températures moyennes

mensuelles sont particulièrement élevées notamment en

avril, mai et juin où elles dépassent largement les

30°C.

II.3.3. Sols

Les sols présentent des disparités en

fonction des zones mais les plus dominants sont :

Les sols ferrugineux tropicaux peu

lessivés(Dior) : ils sont situés sur dunes de sable avec un

relief plat. La caractéristique commune pour ces sols est leur faible

teneur en argile dans les horizons de surface. Ils sont sableux et très

perméables avec une faible teneur en matières organiques (Badiane

et al., 2000) ;

Les sols bruns callimorphes (Deck) : ils sont

situés sur les dépressions. Ils sont sableux avec 3 à 8%

d'argile, possèdent un horizon humifère, sont mieux

structurés que les sols Dior mais sont moins

répandus.

II.3.4. Caractéristiques

socio-économiques

L'activité dominante est l'agriculture et occupe

74% de la population de la zone (DPS, 2004),

puis viennent le commerce, l'artisanat et

l'élevage. Ce dernier intéresse aussi bien les peulhs que les

sérères. Si nous considérons les superficies

emblavées, les principales spéculations sont dans l'ordre

décroissant : l'arachide, le mil, le niébé ,le sorgho, le

manioc, la pastèque et le Bissap.

La principale culture de rente est l'arachide qui

assure une bonne partie du revenu monétaire des paysans. Cependant,

d'autres cultures comme le niébé, la pastèque et surtout

le manioc contribuent également à augmenter les

revenus.

D'autres produits (légumes, viande d'abattage,

volaille, produits forestiers) assurent des bénéfices

relativement importants et constituent des activités secondaires dans

lesquelles les paysans s'investissent de plus en plus pour une plus grande

diversification de leurs sources de revenus.

II.4.Définition de l'exploitation agricole

Le concept d'exploitation agricole utilisé

dans le recensement national de l'agriculture est celui d'une unité

familiale de production. Il est donc défini par rapport au ménage

agricole. L'exploitation agricole est donc l'ensemble des personnes et le

patrimoine d'un ménage agricole. Le patrimoine de l'exploitation

agricole comprend notamment le matériel agricole, les bâtiments et

les installations fixes, le cheptel et les terres en cultures ou en

jachère, généralement mises en valeur par les membres du

ménage agricole au profit du ménage ou au profit des membres du

ménage.

II.5.Systèmes de culture

Le système de culture est un ensemble de

parcelles cultivées de façon homogène, et en particulier,

soumises à la même succession culturale. (Jouve et

al, 1984, cité par Diouf et Rippstein, 2004).

D'après Mazoyer et Roudart (1997), le

système agraire est un mode d'exploitation du milieu, historiquement

constitué et durable, un système de forces de production

adapté aux conditions bioclimatiques d'un espace donné et

répondant aux conditions et aux besoins sociaux du moment.

II.6.Structuration de l'exploitation agricole

II.6.1.i.Population de l'exploitation agricole

La population d'une exploitation agricole est

essentiellement composée :

· du Chef de ménage

· de ses épouses

· des enfants de chaque épouse

· de ses frères et leurs épouses et

enfants

· de ses soeurs

· de ses parents (père,

mère)

· des autres membres du ménage ayant un lien

de parenté direct avec le chef de ménage (petits fils, petites

filles, oncles tantes, cousins, ...)

· les personnes qui ont un lien de parenté

avec les épouses,

· enfin les autres membres du ménage non

parentés au chef de ménage (sourghas, amis

etc.).Cette population est formée de résidents (personnes

étant membres permanents du ménage ou ayant acquis ce statut)

constituant un ménage agricole ou exploitation agricole et logés

dans une concession ou carré.

II.6.1.ii. Moyens de production

Ils sont constitués des moyens humains

(main-d'oeuvre) des terres, des équipements et des animaux de

trait.

II.6.1.iii.La main-d'oeuvre extra familiale

Elle est composée de celle des sourghas qui ne

sont pas des membres de la famille.Il y a aussi

des séances d'aide

à un paysan (appelées « santane » en wolof ou «

assim » en Sérère) qui se

font soit sous la demande de l'intéressé

soit par nécessité. Ce type de main d'oeuvre est

gratuit.

II.6.1.iv.Les terres

Elles constituent le capital foncier de l'exploitation

agricole. Elles sont précieuses pour l'exploitation.

II.6.1.v.Le mode d'accès à la

terre

Dans le bassin arachidier, les terres sont

octroyées aux collectivités par la communauté rurale.

Elles sont aussi obtenues par héritage, ce qui est plus fréquent.

C'est à dire que les grandsparents qui ont effectué la

défriche depuis plus de cent ans sont morts et ont laissé les

terres à leurs enfants, qui à leur tour vont les laisser à

leurs enfants et ainsi de suite.

Dans ces conditions les communautés rurales qui

sont récentes constatent la possession des terres de

l'exploitation.

Les terres de l'exploitation sont composées de la

surface totale dont elle dispose, elle-même composée de surface

disponible, des bois, des jachères et des surfaces

cultivées.

La surface disponible est constituée de toutes les

parties défrichées, donc les étendues de terre

prêtes pour être utilisées. Elle comprend les terres

cultivées et les jachères.

Les jachères : on appelle

jachère une terre en repos, hors culture faisant partie d'un assolement,

qui a été précédemment cultivée. La

jachère est une méthode ancienne de

régénération de la fertilité des

terres.

Pendant l'hivernage les troupeaux sont parqués la

nuit, dans les jachères pour l'apport du fumier.

Les terres cultivées : ce sont celles

sur lesquelles se font les cultures. Elles comprennent les terres appartenant

au ménage et cultivées, plus celles en location et celles

empruntées. C'est pourquoi les surfaces cultivées par

l'exploitation peuvent être supérieures aux terres

possédées. Ce qui dénote une forte pression

foncière. Les terres cultivées sont divisées en parcelles

dont chacune d'elles contient une culture (mil, arachide, niébé,

etc.)

II.6.1.vi.. La main-d'oeuvre

Elle est généralement constituée de la

main-d'oeuvre familiale et de la main-d'oeuvre extra- familiale.

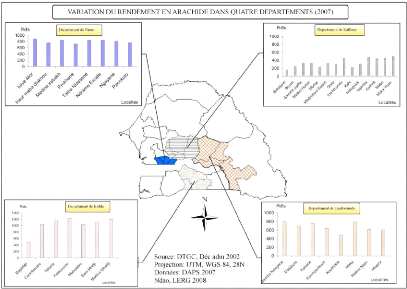

La carte de la figure 2, ci-après

représente les variations de rendement en arachide d'une

communauté rurale à une autre pour l'année 2007 dans les

quatre départements.

Figure 2 : Variation de rendement (Kg/ha) en arachide

dans les communautés rurales de

chaque département,

année 2007.

Chapitre III METHODOLOGIE III.1. Présentation

générale

Les étapes du travail ont été les

suivantes :

1. Revue bibliographique sur les assurances agricoles

indicielles, en particulier sur celles sur les rendements

agrégés, et également sur les méthodes de la

DAPS.

2. Récupération des données de la

DAPS.

3. Récupération de données

technico-économiques sur l'arachide.

4. Etablissement des paramètres possibles des

systèmes d'assurances indicielles sur rendements agrégés,

en considérant différents niveaux de couverture, marges des

assureurs et niveau de subvention de l'Etat ;

5. Evaluation des revenus de différentes

catégories d'agriculteurs avec et sans assurance ;

6. Analyser l'intérêt de l'assurance

chez les agriculteurs.

III.2. Revue bibliographique

Cette étape, nécessaire à tout

travail, s'est déroulée essentiellement dans les

bibliothèques du CERAAS, de l'ENSA5 et de la DAPS, pour

recueillir des informations sur les statistiques agricoles et les assurances

agricoles. En plus des entretiens ont été effectués avec

les experts de la DAPS en vue de comprendre le principe des statistiques

agricoles.

Egalement des études récentes de la

Banque Mondiale en 2008 sur les assurances agricoles indicielles au

Sénégal ont été consultées. Il s'agit

précisément de la méthode d'analyse des risques faite par

Charles Stutley sur les rendements agrégés.

III.3. Collecte de données

III.3.1. Statistiques agricoles

Nous avons collecté des données

élémentaires quantitatives et qualitatives disponibles,

auprès des services en charge des statistiques et de ceux

disposés à nous fournir des informations relatives au

thème développé. Elle a été faite au niveau

des structures suivantes : DAPS, CERAAS6,

DA7.

Les données de rendements recueillies à la

DAPS sont de deux ordres :

5 Ecole Nationale

Supérieure d'Agriculture de Thiès

6 Centre d'Etude

Régionale pour l'Amélioration de l'Adaptation à la

Sécheresse

7 Direction de

l'Agriculture

· Il s'agit d'une part des données de

rendements élémentaires qui proviennent directement des districts

de recensement, et cela pour la période de 2000 à 2007

;

· Et, d'autre part, celles déjà

agrégées à l'échelle des départements,

utilisées dans la suite de l'étude pour la culture de l'arachide,

depuis 1986.

Nous avons ensuite organisé l'ensemble des

données collectées au niveau des districts de recensement (DR)

lors des enquêtes agricoles, sur la période 2000-2005, par la

DAPS. Il a été procédé à la correction

automatique de toutes les erreurs rencontrées dans la base de

données sur la période 2000-2005. Cependant, seules les

données élémentaires de 2006 et 2007 ont été

corrigées par la DAPS, celles de 2000 à 2005 ne l'ont pas

été.

Nous avons aussi effectué une analyse minutieuse

des données recueillies, en vue d'en tirer plus d'informations sur la

méthode de corrections des jeux de données de la

DAPS.

III.3.2. Pluviométrie

Les données de pluviométrie

utilisées sont officielles et publiées par la Division de la

Météorologie Nationale. Elles ont été recueillies

à partir de la base de données du CERAAS.

III.3.3. Prix agricoles

Les données sur le prix officiel du kilogramme de

l'arachide, depuis 1986 à la Direction de l'agriculture.

III.3.4. Coûts de production

Les données sur les itinéraires

techniques et les coûts de la production de l'arachide ont

été recueillies au CERAAS et à L'ASPRODEB. Ces

données concernent des producteurs << semenciers » et des

<< non semenciers » à différents stade de leur

production. Par ailleurs, nous avons affiné toutes ces données

sur les couts pour en servir lors de nos simulations dans les unités

d'assurance choisies dans cette étude.

Sur la base des discussions que nous avons eu

(ASPRODEB, ISRA) et de nos lectures, nous avons fait une typologie en quatre

catégories d'agriculteurs qui nous ont semblé représenter

la réalité :

· la catégorie I correspond à des

producteurs semenciers qui investissent fortement et peuvent espérer, si

les conditions climatiques le permettent, un niveau de production

élevé ; de plus ils peuvent espérer des prix de vente plus

élevés ;

· la catégorie II correspond à des

bons producteurs qui investissent dans la production d'arachide de

qualité mais également de façon importante et peuvent

aussi espérer des rendements élevés ;

· la catégorie III représente

des « agriculteurs moyens » qui investissent relativement peu et qui

ne peuvent espérer avoir de très bons rendements ;

· la catégorie IV représente des

« agriculteurs pauvres » au sens d'agriculteurs qui investissent peu

ou pas du tout, et qui donc ne peuvent pas espérer de bons rendements

;

Nous avons donc attribué des

caractéristiques techniques et économiques spécifiques

à chaque catégorie. Ces informations sont

détaillées aux annexes 4 à 7. Les différences entre

agriculteurs portent sur :

· Le rendement : on a considéré

qu'il était de 150% du rendement moyen du département pour les

catégories I et II, de 100% (« égal ») pour la

catégorie III et de 60% pour la IV ;

· Le niveau d'investissement avant la

récolte, suivant les opérations culturales effectuées en

tenant compte de la valorisation de la main -d'oeuvre temporaire et du

coût des intrants ;

· Le prix unitaire du coût moyen

Récolte+ Post Récolte, estimé ici à 54

FCFA/Kilogramme de gousse. Cette valeur a permis par la suite de

déterminer le total des charges techniques pour chaque catégorie

d'agriculteurs, en relation au rendement prévisionnel en gousses. Elle a

également servi à faire la simulation sur les revenus dans les

différents départements de l'étude.

Par conséquent, avec les catégories I

et II, l'hypothèse émise est une maximisation des coûts de

production tandis que pour les catégories III et IV l'hypothèse

émise est une minimisation des coûts de production.

Ces hypothèses permettront de faire la simulation

pour voir l'influence de l'assurance sur le revenu des

agriculteurs.

III.4. Formalisation et modélisation du

système assuranciel

III.4.1. Démarche

Les données recueillies ont été

utilisées pour développer (sous Excel8) un «

modèle » permettant, par une succession de calculs simples, de

déterminer un certain nombre d'indicateurs de fonctionnement et

performance d'un système d'assurance indexé sur les rendements

agrégés, ce en considérant différentes

hypothèses du taux de couverture, de la marge commerciale de l'assureur

et du niveau de subvention de l'Etat. Ce modèle a été

appliqué aux 4 catégories d'agriculteurs.

8 Tableur de Microsoft

Office

On rappelle que l'assurance se déclenche pour

une zone donnée, c'est-à-dire que des indemnités sont

payées à tous les agriculteurs de cette zone, quand le rendement

moyen (rendement agrégé au niveau de la zone), descend en dessous

d'un niveau de référence donné, qui a été

prédéterminé au départ.

Dans le cadre de notre étude, et en

référence à ce qui est envisagé pour le

Sénégal, la zone d'application est le département, et le

rendement moyen est le rendement moyen officiel du département

déterminé par la DAPS.

Pour les 4 départements de notre étude le

modèle a été appliqué à la série

historique de rendements dont on pouvait disposer, à savoir les

rendements de 1986 à 2007 (22 années).

III.4.2. Détermination des rendements de

référence

Chaque série historique de rendements a permis

d'établir, par régression linéaire sur les années,

une tendance des rendements pour chaque département (voir annexe 3

:données de rendement).

Ensuite on a déterminé pour chaque

année la valeur ajustée du rendement selon la tendance

(RDTtrendi).

Ce sont ces valeurs tendancielles ajustées

(RDTtrendi) qui permettent de déterminer, en tenant compte du choix du

taux de couverture (taux), les niveaux de référence des

rendements RDTrefi) qui servent au déclenchement des indemnités

quand le rendement départemental (RDTi) descend en

deçà.

Pour une année i il y a indemnisation si :

RDTi < RDTrefi

Avec RDTrefi = RDTtrendi x taux

Nous avons considérés des niveaux de

couverture allant de 100% (indemnisation quand le rendement du

département est inférieur au niveau de référence)

à 20%.

III.4.3. Hypothèses sur la marge commerciale et

le niveau de subvention de l'Etat

Par « marge commerciale » nous entendons le

surplus d'argent que l'assureur souhaite encaisser, pour son fonctionnement et

son bénéfice.

La marge commerciale vient s'additionner au

coût de base brut de l'assurance qui lui découle directement et

uniquement du montant des indemnités que l'assureur doit verser. Pour

déterminer le coût moyen annuel de base brut de l'assurance, il

faut déterminer sur une série pluri-annuelle (la plus longue

possible) les montants des indemnités qu'aurait à verser

l'assureur, et par suite leur valeur moyenne annuelle.

Le coût de la prime d'assurance que doit payer

l'agriculteur (ou l'Etat si le système est subventionné) comprend

donc le coût de base brut de l'assurance (égal au montant moyen

annuel des indemnités) plus la marge commerciale de l'assureur pour la

rémunération de son service.

D'après l'étude réalisée

par la Banque Mondiale et les commentaires de ses experts, les marges

commerciales habituelles sont de l'ordre de 12 à 20%. Cependant il est

à noter qu'il est possible que la CNAAS envisage une marge plus

élevée, pouvant aller jusqu'à 45%.

Pour notre étude nous avons

considéré deux niveaux de marges : 12,5% et 25%.

En ce qui concerne une prise en charge possible de

l'Etat nous avons considéré 3 niveaux : 0% de subvention (prime

d'assurance 100% à la charge de l'agriculteur), 25% et 50%.

NB Le cas 100% n'a pas été

étudié dans la mesure où cette situation n'implique que

des avantages et aucun inconvénient pour les agriculteurs.

III.4.4. Paramètres assuranciels produits par le

modèle

Sur la base des séries historiques (1986-2007) de

rendements, des valeurs ajustées et des différentes

hypothèses de taux de couverture, le modèle détermine tout

d'abord :

· les indemnisations générées

pour chaque année (en relation au rendement moyen de l'année)

;

· leur valeur moyenne, qui représente le

coût de base de l'assurance ;

· la fréquence d'indemnisation.

Ensuite, considérant les différentes

hypothèses de marge commerciale, le modèle détermine le

montant annuel moyen des primes théoriques d'assurance.

Puis, en fonction du niveau de subvention de l'Etat, on

détermine la prime annuelle qui sera payée par

l'agriculteur.

III.5. Evaluation des revenus et

synthèse

Les revenus sont ensuite estimés par simulation

selon les situations << sans assurance » et << avec assurance

» chez les quatre catégories d'agriculteurs.

Les montants des indemnités reçues par

les agriculteurs et celui de la prime annuelle d'assurance qu'il doit payer,

sont pris en compte pour estimer les revenus de l'agriculteur << avec

assurance ».

Les données sur les coûts avant

récolte sont maintenus fixes pour les quatre

catégories

d'agriculteurs, mais celles sur les travaux de

récoltes et post récoltes suivant les

itinéraires

techniques sont déterminées en fonction

de leur rendement estimé (150%, 100% ou 60% du rendement moyen) par

simulation en multipliant le rendement agrégé à la valeur

unitaire estimée moyenne de 54 FCFA/Kg de gousses.

III.6. Approche et limite

méthodologique

Cette étude est destinée à cadrer

un sujet complexe et nouveau dans le secteur agricole sénégalais,

notamment les assurances indicielles. L'étude ne prétend pas

répondre de façon définitive à la question

posée, mais cherche à donner des éléments de

contribution, donner des ordres de grandeurs en s'intéressant aux

dynamiques globales.

La limite concerne les données quantitatives