|

1 REALITE ET IDENTITE DE LA SPECULATION SUR LE MARCHE

DES

CHANGES p. 6

1.1 Définition de l'objectif de spéculation

p. 6

1.1.1 Qui sont les spéculateurs sur le

marché des changes p. 6

1.1.1.1 Les autres institutions financières

p. 7

1.1.1.2 Les banques (« reported dealers ») p.

8

1.1.2 Performance disponible p. 9

1.2 Résultats empiriques : une martingale ? p.

12

1.2.1 Faits stylisés p. 13

1.2.2 Le jeu des déséquilibres p.

14

1.2.3 Le transfert de risques p. 16

2 EFFICIENCE DE L'INFORMATION ET

INCITATION A SPECULER p. 19

2.1 Paradoxe Grossman-Stiglitz p. 19

2.1.1 Présentation du modèle de

départ p. 19

2.1.2 Développements académiques

subséquents p. 21

2.1.2.1 Complétude des marchés et

efficience informative p. 21

2.1.2.2 Accès à l'information et

efficience informative p. 22

2.1.2.3 Anticipations et efficience informative p. 23

2.2 Problématique de l'ancrage des anticipations

p. 25

2.3 Approche microstructurelle p. 26

2.3.1 Flux des ordres et rétention de

l'information p. 26

2.3.2 Bruit des teneurs de marchés

(market-makers) p. 27

2.3.3 Volatilité et volume des ordres p.

30

3 ANTICIPATIONS, RATIONNALITE DES AGENTS ET REALITE DE

LA

PRISE DE RISQUE p. 33

3.1 Hétérogénéité des

agents : les modèles de bruit

sur le marché p. 33

3.1.1 Modèle de Noise Trading p.

34

3.1.1.1 Principe du modèle p. 34

3.1.1.2 De la crainte du marché p. 35

3.1.2 Une approche par la théorie des

jeux p. 37

3.1.2.1 Croyances d'ordre supérieur (Higher order

belief) p. 37

3.1.2.2 Cascades informatives p. 38

3.1.2.3 Croyances a priori

hétérogènes p. 39

3.2 Anticipations rationnelles subjectives : risque

d'entêtement et de crise p. 40

3.2.1 Une inexactitude constante p.

40

3.2.2 Nature autoréférentielle et

risques de bulle p. 42

Conclusion p. 45

Notice bibliographique p. 47

Annexes p. 50

Introduction

Maudite spéculation ! Telle est encore la

réflexion logique qu'inspirent les récents

événements sur les bourses mondiales de cet été.

Cette course effrénée au profit qui se révèle titre

un château de carte branlant, une tour de Babel de l'avidité que

la raison subite, tel le souffle divin, renverse. Bougres de financiers qui,

affolant l'émoi collectif, exacerbent le spectre de crises

économiques majeures, bouleversantes, conséquence peureuse de

leurs actes gourmands...

Plus académiquement, ce phénomène se

définit classiquement comme une opération financière qui

consiste à profiter des fluctuations des marchés en anticipant

l'évolution d'un prix pour réaliser une plus-value en

contrepartie d'un risque. Elle tend à vouloir profiter d'un mouvement de

prix subséquent au changement d'une ou plusieurs variables qui

l'affectent. Pour se faire, elle anticipe sur un phénomène

économique d'offre, de demande sur cet actif, ou d'une valorisation

perçue comme insuffisante ou trop élevée. Selon

l'historien et économiste Kindlerberger1, tout mouvement

spéculatif part d'une observation fondamentale qu'il nomme «

déplacement ».

Portant sur une variété d'actifs tant physiques

(immobilier, matières premières) que financiers (actions,

obligations, taux de change), son existence se fonde sur la possibilité

de tirer profit d'un mouvement de marché à venir en contrepartie

d'une prise de risque. Par exemple, nombreux furent les fonds

spéculatifs dits de couverture (« hedge funds ») à

parier fortement sur les variations du prix du pétrole en raison de son

offre limitée par rapport à une demande croissante voire a priori

illimitée de cet or noir. Elle pose donc la notion d'inefficience des

prix de marchés. Sont-ils justes ? Telle est la problématique

existentielle de la spéculation.

1 . ,1 ' / ( 5 V( 5 * ( 5 ACK.,A«Histoire

mondiale de la Spéculation', A XE1-LtA* 1-141n,A21:1:1

Plus précisément, le prix d'un actif financier

étant défini comme la valeur actualisée des flux

financiers futurs qu'il générera nette de la prime de risque, il

est fonction des informations le concernant. Celles-ci permettent en effet de

pouvoir déterminer l'exactitude de ces flux futurs. Si les

marchés financiers sont donc efficients comme l'a démontré

Fama (1970), chaque prix est le juste reflet de l'ensemble des informations

passées (hypothèse faible), publiques (hypothèse

semi-forte) et privées (hypothèse forte) le concernant. Il ne

peut y avoir d'écart entre son prix de marché et sa valeur

fondamentale. Tout écart éventuel ferait donc l'objet d'un

arbitrage, processus de vente de l'actif surévalué et d'achat de

l'actif sous-évalué qui ramènerait les prix à leur

valeur fondamentale.

L'arbitrage est donc le mécanisme qui assure la

validité de la loi du prix unique. Il est aussi défini comme

neutre en risque de par la nature systématique et évidemment

réalisable du profit généré de la sorte. Ainsi, il

ne peut y avoir de facto de gain supérieur au rendement de

marché à moins de prendre des risques spécifiques plus

élevés.

Cette définition contraste pleinement celle de la

spéculation. Pour que celle-ci soit rentable, il faut que le prix des

actifs financiers ne reflète pas l'ensemble des informations les

concernant. Sinon, elle ne peut fonctionner car l'espérance de gain

serait vaine. A moins, selon les teneurs de la pleine efficience des

marchés, de prendre un risque supplémentaire par rapport à

celui incarné par le marché dans son ensemble. Toutefois la

spéculation ne pourrait-elle pas relever de ce processus d'efficience

des marchés en ce sens qu'elle contribue à révéler

les informations disponibles quant à l'actif sur lequel elle jette son

dévolu ? Ne serait-elle pas en réalité une forme

d'arbitrage à risque non neutre ?

Evaluer la rentabilité de la spéculation pose le

problème du périmètre et revient donc à

l'évaluer sur deux dimensions possibles : l'une microéconomique

se concentrant sur la capacité d'un agent à générer

un gain : cette problématique se limite à analyser la

manière de tirer profit d'une inefficience éventuelle des

marchés ; l'autre, plus macroéconomique jaugeant l'effet de la

spéculation sur le bon fonctionnement des marchés financiers en

particulier et de l'économie en général. Nous nous

plaçons plutôt dans la deuxième configuration : nous nous

interrogeons à la justesse des prix de marché, de la

qualité comme de l'accessibilité des informations qui les

influencent, à la pertinence du mode de formation des anticipations

ainsi qu'à la réalité de la prise de risque. Peut-elle

être une « fonction support » de l'efficience et jusqu'à

quelle mesure eu égard aux débordements spéculatifs dont

l'histoire économique regorge ?

Par conséquent, dans une première partie,

après une analyse de la manière dont l'information est

révélée sur les marchés d'un point de vue

fondamental (Paradoxe Grossman Stiglitz) et microstructurel (Lyons, University

of California, Berkeley), nous définissons la fonction objectif du

spéculateur dans le cadre d'une analyse plus empirique des

résultats de la spéculation. Ensuite, à l'aide des

modèles de la finance comportementale (Shleifer, Harvard University) et

cognitive (Orléan, CEPREMAP, EHESS), nous allons tenter

d'élucider le mode de formation des anticipations sur les

marchés, les stratégies d'investissement subséquents et le

risque de bulle.

Dans le cadre présent, nous nous concentrons uniquement

sur le marché des changes pour cinq raisons. Celui-ci est le

marché :

- le plus liquide au Monde (volume quotidien de US$ 1.900

milliards),

- le plus complet en termes de transactions possibles : achat de

devises au

comptant (échange immédiat), à terme via

des contrats dérivés listés sur des

marchés centralisés (futures, options) comme de

gré à gré (forward,

swaps...)

- a priori un marché efficient eu égard à

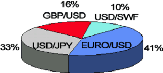

la non corrélation des variations quotidiennes des principales paires de

change. Celles-ci sont au nombre de 4 comme l'indique le tableau ci-dessous

provenant des études statistiques de la Banque des Règlements

Internationaux :

En décalant leurs rendements quotidiens,

l'autocorrélation des rendements obtenus sur l'Euro/Dollar est de -3%.

En comparant, par exemple, l'Euro avec les devises britanniques et japonaises,

les autocorrélations suivantes sont obtenues :

Il est toutefois aussi intéressant de noter certaine

corrélation, somme toute relative, entre les paires Euro/Dollar et

l'Euro/Livre sterling (GBP) tout comme avec l'Euro/Yen (JPY) comme l'indique la

table ci-dessous :

- le moins évident à évaluer :

contrairement aux modèles d'évaluation d'actions ou d'obligation,

il existe plusieurs modèles d'évaluation du taux de change,

d'équilibre général ou non, linéaire ou non sans

pour autant qu'il y ait un modèle qui permette de prévoir

efficacement la valeur des taux de changes à court et moyen termes. Tout

complet et liquide qu'il soit, le marché des changes semble ouvert au

bruit. L'abondance de littérature académique s'intéressant

au puzzle du taux de change ne fait que le confirmer.

- Nombreuses furent les crises de change imputables à la

spéculation, comme, par exemple, la crise du Franc français en

1993.

Notre analyse se concentrera préalablement sur la

réalité d'une spéculation rentable sur les marchés

des changes pour ensuite étudier dans une deuxième partie la

notion de révélation des informations incitant dès lors

à spéculer pour enfin analyser la qualité des

anticipations des agents. Cette analyse aura aussi recours à deux

exemples plus microéconomiques, les fonds spéculatifs de Sanford

Grossman et de George Soros. En annexe seront aussi fournis les

résultats des paris sur devise d'un bureau québécois

d'analyse économique, BCA Research.

4 REALITE ET IDENTITE DE LA SPECULATION SUR LE MARCHE DES

CHANGES

Comme indiqué en introduction, la rentabilité de

la spéculation induit clairement la notion d'efficience de

marché. Pour ce faire, avant d'aller plus loin, il semble pertinent de

préalablement mesurer si cette dernière est effectivement

rentable à partir des chiffres publiés notamment par divers fonds

spéculatifs. Pour se faire, nous tentons préalablement

d'identifier les différents groupes de spéculateur, leur fonction

objectif et les processus d'investissement qu'ils déclinent pour

atteindre leurs objectifs. Ainsi, le constat de leurs résultats mieux

appréhendés permettra de corroborer ou infirmer a priori la

notion de marchés et de prix efficients.

4.1 Définition de l'objectif de

spéculation

Mesurer la rentabilité de la spéculation sur le

marché des changes n'est pas chose aisée. Les acteurs sont

multiples et variés. C'est pourquoi nous cherchons préalablement

à identifier les différents groupes spéculant sur les

marchés des changes. De plus, tous ne publient pas leurs données

de performance et de risque. Seules quelques bases de données et

études publiées par le FMI ou la BRI rendent l'information plus

accessible.

4.1.1 Qui sont les spéculateurs sur le

marché des changes

Identifier le flux spéculatif sur le marché des

changes est aussi difficile : qui spécule vraiment ? Un fonds mutuel

européen libellé en Euro pour une clientèle

européenne, investi en actions américaines qui décide

ponctuellement de ne pas couvrir sa position Euro/Dollar car il a une opinion

positive sur la devise américaine ? Un trésorier d'une entreprise

industrielle qui ne rapatrie pas ses devises étrangères ni

même ne les couvre pour la même raison ?

Néanmoins le tableau ci-dessous publié par la BRI

permet de dégager les principaux intervenants : les autres institutions

financières et les banques (reported dealers).

Parmi tous les différents intervenants, seuls deux

grands groupes sont plus aisément identifiables d'après le

tableau de la BRI : les autres institutions financières et les banques

(« reported dealers »).

4.1.1.1 Les autres institutions financières

Ceux-ci sont de deux natures. La première recouvre les

fonds dits de couverture aussi appelés « hedge funds », comme

ceux, plus récents, d'allocation tactique. Tous2 deux

participent du même mouvement, prendre position sur des scénarii

de réévaluation ou de dévaluation issus eux-mêmes

d'un scénario économique globale. Les plus célèbres

sont notamment le fonds Quantum de George Soros connu pour les crises de change

européenne en 1992 et en 1993, le fonds « Grossman currency fund

» du Professeur Sanford Grossman, et le fonds d'allocation d'actifs de la

banque d'affaires américaine Goldman Sachs, géré par le

Professeur Bob Littermann.

Cette catégorie est aussi elle-même

hétérogène dans son contenu : tous ne déploient pas

les mêmes sous-stratégies. Tous n'utilisent pas les mêmes

techniques, ces dernières pouvant se résumer à du suivi de

tendance quand d'autres sont plus élaborées en termes de

prévisions économiques et financières. Certains fonds

peuvent aussi être très qualitatifs dans leur approche quand

d'autres sont très quantitatifs.

2 LAVINIO S., «The Hedge Funds

Handbook», Irwin Library of Investments & Finance, 1994

La deuxième catégorie englobe l'ensemble des

fonds mutuels obligataires internationaux. Pour eux, le pari sur devise est

intrinsèque à leurs processus d'investissement visant à

cibler les pays sur lesquels se positionner au-delà de la simple

sélection de valeur obligataire, taux d'intérêt et taux de

change pouvant être liés comme il le sera montré

ultérieurement.

L'ensemble de ces intervenants est toutefois

évalué de manière commune en termes de risque-rendement.

Ils sont comparés les uns aux autres en fonction de leur ratio de

Sharpe. Celui-ci vise à mesurer l'excès de performance du

portefeuille Rp de ces gérants de portefeuilles par rapport au

taux sans risque Rf nets du risque de ce portefeuille mesuré en

termes de volatilité vó2. Etant donné que ces

gérants gèrent selon un processus compétitif les fonds

d'investisseurs tiers dont une forme d'épargne collective (fonds de

pension...), leur but est de maximiser ce ratio de Sharpe Max (Sharpe),

c'est-à-dire de maximiser le numérateur en minimisant la prise de

risque pour être ainsi rémunérés au mieux. Telle est

leur fonction objectif :

Max [(Rp - Rf)/ vó2]

Il est intéressant de noter que cette maximisation peut

être atteinte par une meilleure diversification des risques minimisant

vó2 au mieux, venant a priori potentiellement contredire la

dimension de prise de risques associée à la

spéculation.

4.1.1.2 Les banques (« reported dealers »)

Celles-ci ont un rôle plus complexe. Premièrement

elles assurent la majorité des transactions sur le marché des

changes d'après le tableau ci-dessus publié de la BRI : 53%. Leur

présence est fondée d'une part par la nécessité de

fournir à leurs clients un accès au marché de change, et

à leur rôle de teneur de marché, c'est-àdire

d'assurer la liquidité du marché des changes en maintenant un

stock de positions en devises qui leur permettent d'assumer cette fonction.

C'est précisément en cela que leur rôle de

spéculateur est plus dissimulé. Sur quelles bases

déterminent-elles leurs stocks de devises : par la simple fonction du

livre des ordres limités ? Ces teneurs de marchés étant

associés à des fonctions de gestion de capital pour compte

propre, se rémunèrent-elles uniquement sur la base de commissions

et de marge sur les taux fournis à leurs clients ? Ce mélange des

genres rend très opaque la contribution du flux spéculatif dans

leurs résultats financiers globaux au titre de leurs activités de

marché.

Et ce d'autant plus que ces acteurs sont

rémunérés tant sur les commissions de change

générées que sur les profits obtenus par l'écart de

prix d'achat et de vente de ces devises.

Nous retiendrons donc comme spéculateur les fonds

spéculatifs et les Market makers. Ceux-ci participent clairement au jeu

spéculatif dans leurs décisions de gestion.3

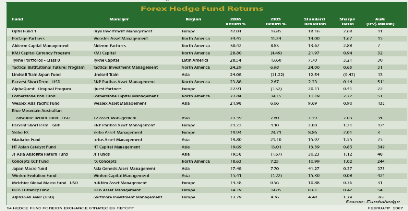

4.1.2 Performance disponible

Comme évoqué ci-dessus, isoler le flux

spéculatif pour apprécier sa rentabilité de manière

exhaustive, c'est-à-dire pour l'ensemble des intervenants sur les

marchés des changes, est chose ardue. Ceci est particulièrement

vrai pour les banques, les hedge funds « Global Macro 4»

comme les fonds obligataires internationaux. Il faudrait pouvoir collecter

l'ensemble de leurs données et les mouliner au moyen d'outils

d'attribution de performance capable de prendre en compte l'effet de change. Et

ces derniers5 n'existant pas, il faut les créer. Ainsi, dans

le cadre du fonds global macro Quantum de George Soros, il n'est pas possible

de déterminer la part de ses paris sur devises. Seuls ses quelques coups

contre la Livre sterling en 1992 ou le Franc français en 1993 peuvent

servir de référence.

Par conséquent, nous n'avons que les données

rendues publiques uniquement pour les hedge funds et fonds

réglementés6 formellement spécialisés

sur les devises collectées sur la base de données «

Tass-HedgeWorld », Bloomberg et sur la revue International Pension Europe

(« IPE »). Sans pouvoir fusionner ces tables (problème de

licence), nous obtenons les tables de résultats suivantes :

3 BRENDER A., «La France face aux marches

financiers», Collection Repqres, Vuibert Gestion, 2002

4 La stratégie « Global Macro »

représente le mandat le plus vaste en termes de stratégies de

hedge funds. Il s'agit de pouvoir profiter des changements économiques

mondiaux, telle une modification de la croissance mondiale comme

régionale, en prenant des positions acheteuses ou vendeuses sur les

actifs dont les cours seront affectés par ces changements (actions,

obligations, matières premières etc.)

5 L'ensemble des outils d'attribution de performance

ne prend en compte que l'effet d'allocation pays, de sélection de titres

et la corrélation entre les deux effets.

6 Les fonds réglementés divergent des

hedge funds en ce sens que n'étant pas incorporés dans un paradis

fiscal, ils sont soumis à des règles fiduciaires strictes

interdisant par exemple l'effet de levier (investir plusieurs fois ses actifs

au moyen d'emprunts), le recours aux dérivés etc.

|

HEDGE FUNDS BLOOMBERG

|

1 Week rtn

|

1 Month rtn

|

3 Months rtn

|

6 Months rtn

|

1 Yr rtn

|

3 Yrs rtn

|

5 Yrs rtn

|

10 Yrs rtn

|

Asset Class Focus

|

Assets in US$(M)

|

|

ABN AMRO FDS-CURRENCY FD-Al-

|

0.76

|

-4.555

|

-0.384

|

1.442

|

10.529

|

6.46

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

180.71

|

|

ABSOLUTE TRADING FX 2

|

#N/A N.A.

|

-1.917

|

-3.441

|

-10.054

|

-32.588

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Akernative

|

13.86

|

|

AXA IM XP-CU RR ULTM FD I C

|

-16.173

|

-23.357

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

83.07

|

|

AMERICAN EXP WLD-CRY AL-IE=

|

-2.438

|

-3.106

|

-0.842

|

1.096

|

3.818

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

112.57

|

|

DEXIA ALL CASH SHORT-C

|

0.056

|

0.32

|

0.925

|

1.869

|

3.531

|

2.555

|

2.454

|

2.967

|

Asset Allocation

|

653.36

|

|

CAAM DYNARBITRAGE FOREX-IC=

|

-1.46

|

-1.4

|

-1.631

|

-2.315

|

1.441

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

569.91

|

|

GOLD SACHS GLB CURRENCY-AA:

|

-2.277

|

-3.895

|

-3.33

|

-2.18

|

-0.303

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

306.68

|

|

LSAM SF1-G10 FX CARR EN =-1A

|

5.778

|

11.537

|

17.314

|

9.433

|

17.469

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

84.67

|

|

MELLON GLOBAL-EV CU ALPHA-C.

|

1.139

|

2.997

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

#N/A N.A.

|

|

MORGAN ST SICAV FX 400 =-1

|

-0.852

|

-1.082

|

0.353

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

1,452.93

|

|

MORGAN ST SICAV FX 400 $-1

|

-0.81

|

-1.077

|

0.469

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

111.97

|

|

MORGAN ST SICAV FX 200 =-1

|

-0.352

|

-0.352

|

0.672

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

527.53

|

|

MORGAN ST SICAV FX 800 =-1

|

-1.752

|

-2.385

|

-0.077

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

855.95

|

|

NIKKO GLOBAL HI YLD CRNCY F

|

1.493

|

5.074

|

2.035

|

6.053

|

1.953

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

#N/A N.A.

|

Ces tables permettent de constater tout d'abord que les fonds

spécialisés sur devises publiant leurs données sont rares

en comparaison des millions de fonds d'investissement disponibles à

travers le Monde. Il s'agit bien de fonds strictement spécialisés

sur la spéculation sur devises. Ils ne servent pas de « currency

1 Week rtn 1 Month 3 Mos rtn Months rtn 1 Yr rtn Yrs rtn 5 Yrs

rtn 10 Yrs Ass Cass cus Assets in $(M) H$ 7overlay7

». Le deuxième constat est que oui, la spéculation sur

devises peut être

N 91 8 # A. A A. ve

-16.173 -2357 #A N.A. #N/A N.A. #N/A N.A. #NA N.A. #N/A N.A #N/A

NA. Aset Allocation 830 8 N/ 06 03 255 s 36C= rentable. En revanche,

le troisième constat pondérant le précédent est

-1.46 -1.4 -1.631 -2.31 1 #N/A N.A #N/A N #N/A N.A. Asse ocation

91 l'hétérogénéité des tailles, des

performances (données brutes et ratio de Sharpe) et

5 537 1 N NA Aln 4

C= 1.139 2997 #NA NA #N/A N.A. #N/A N.A #N/A N.A. #N/A N.A. #N/A

N.A Asset Allocatin #N/A NA.

de prise de risque (volatilité des rendements) : seul un

fond sur deux a un ratio de

- NA. N N # NA At

-0.352 -0.32 0.62 #N/A N.A. #N NA. #/A N.A #N/A NA #N/A A Asset

Aocato 5273

Sharpe supérieur à 1.

1.43 5.74 203

Toutefois, quelle que soit leur zone d'origine ou

d'activité, elles sont toutes homogènes dans leur

instabilité sans pour autant être synchrones. Aucun fond ne semble

capable d'aligner le même niveau de performance d'une année sur

l'autre. Par exemple, le hedge fund sud-américain Tykhe qui offre le

meilleur ratio de Sharpe (3.21) a une performance nette du simple au double

entre 2005 et 2006.

7 / eL«FTIIIe;F\ LRMIlD\ »

LesVLTI;LIIIviFeLviAD;VLàLIIPIeILleiLelSIsiVE;sLSWARLdFLVWIFeALSeIM;;eALVD;VLe;L

termes de couverture que de paris directionnels.

Seuls deux fonds offrent un historique supérieur

à un an, Dexia Short Cash et ABN AMRO Currency funds. Leurs

données de performance sont faibles et ne dépassent pas le

rendement monétaire sur les mêmes horizons, induisant un ratio de

Sharpe nul.

Enfin, comment ont-ils concrètement

généré ce rendement, le manque de profondeur d'historique

ne permet pas une étude de corrélation avec les principales

paires de devises traitées sur les marchés. De plus, cette

insuffisance de données ne permet pas de conclure pleinement sur la

courte durée des performances obtenues au moyen de la spéculation

sur les changes.

Par ailleurs, le recours au ratio de Sharpe est biaisé

par le fait que le rendement des fonds soit comparé au taux sans risque

américain, le Fed Fund rate maintenu par la banque centrale

américaine, qui était à ses plus bas en 2004-2005. Il

faudrait le comparer à la performance d'un portefeuille agrégeant

la performance de l'ensemble des devises pondérées en fonction de

leur poids pour évaluer une éventuelle valeur ajoutée.

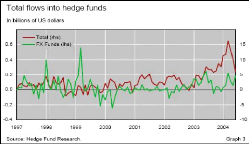

Peut-être est-ce en raison de cette déception que les fonds

spéculatifs focalisés sur le marché des changes souffrent

d'une faible collecte à partir du deuxième semestre 2000,

particulièrement nulle de 2001 à 2002. Néanmoins, il est

important de noter que c'est en période de plus forte volatilité

macroéconomique comme de 1997 à 1998 que les fonds sur devises

collectent le plus.

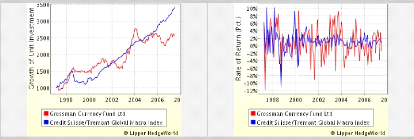

En revanche, à cet effet, le fond Grossman currency

fund offre plus de détails : il présente un profil

intéressant. Sa performance annuelle à fin Juillet 2007 est de

+1.28% sur le mois, 4.56% depuis le début de l'année 2007, 1.55%

sur 3 ans, 9.77% sur 5 ans. Depuis son lancement à la fin des

années 90, il produit un rendement annualisé de 12% pour une

volatilité de 14% induisant un ratio de Sharpe inférieur à

1 sur toute son existence. Son instabilité est en outre extrême

avec un pic de rendement de 62% en 2003 et ce, après avoir perdu

près de 10% un an auparavant.

Les deux graphiques ci-dessous comparant sa performance

à l'ensemble de l'univers Global Macro plus enclin à prendre des

paris sur devises illustre cette grande instabilité des

résultats.

Par conséquent la spéculation semble porter ses

fruits avec une extrême instabilité. Les gains ne semblent pas se

maintenir d'une période à l'autre mais, lissés à

plus long terme, restent positifs au point de pouvoir, selon la

compétence des gérants de ces fonds, toujours nourrir un attrait

fiduciaire.

4.2 Résultats empiriques : une martingale

?

Bien que les données et outils disponibles sur ces

fonds restent mineures et en dépit du fait que les marchés des

changes se comportent selon une marche aléatoire (autocorrélation

nulle), il existe une batterie de faits connus qui permettent d'anticiper

l'évolution des taux de change. Les fonds qui suivent des processus de

gestion fondamentaux (prise de décision en fonction de l'état des

fondamentaux et de leur évolution) comme ceux gérés par

Grossman, y portent une attention particulière.

4.2.1 Faits stylisés

Ces faits stylisés sont ceux issus de la recherche

macroéconomique. Ils explicitent les facteurs affectant les taux de

change. Ils portent plus précisément sur la politique

économique d'une Nation, la politique monétaire menée par

les différentes banques centrales. Le taux de change devant assurer

l'équilibre économique tant en interne qu'en externe, il

évolue au gré de la demande de la devise. Celle-ci dépend

aumoins de cinq facteurs.

Le taux de change varie en fonction des changements des taux

d'intérêts domestiques et de leurs écarts avec les taux

étrangers. Cet écart de taux nourrit la spéculation en ce

sens qu'elle va tenter de profiter de ce différentiel pour s'endetter

dans la devise à plus faible taux d'intérêt, convertir ce

montant dans la devise à plus fort rendement et à profiter des

mouvements de taux de change que leurs flux suscitent. Il s'agit de l'effet

« allocatif » auquel sont soumis les cours des devises définis

par Grossman8. Cela crée un bruit à court terme sur

les taux de change empêchant les phénomènes

d'équilibrage prévus par la règle de parité de

pouvoir d'achat ou de modèles de taux de changes d'équilibre.

Un autre facteur d'influence liée à la politique

monétaire, écho direct du précédent, est les

anticipations d'inflation domestiques et notamment la crédibilité

des banques centrales dans la conduite de leurs objectifs. Ceci constitue en

sus une garantie pour le spéculateur ou l'investisseur sur la

qualité de ses avoirs et de ses revenus dans cette devise.

Corollairement à ces deux sources de variation des taux

d'intérêt s'ajoutent le dynamisme économique d'un pays par

rapport à ses partenaires. Le premier élément

représente sa productivité relative : s'enrichit-il plus ou moins

vite que ces derniers et les effets subséquents sur les termes de

l'échange qu'il entretient avec ses partenaires. Le deuxième

élément intrinsèquement lié au

précédent est l'état de la balance des paiements et les

anticipations sur son évolution : amélioration

(dégradation) grâce à une hausse (baisse) des exportations

ou baisse (hausse) des importations.

8 GROSSMAN S., «Dynamic Asset Allocation and

the Informational Efficiency of Markets», The Journal of Finance,

Vol. 1, Numéro 3, Juillet 1996

Enfin, le cinquième élément

influençant les taux de change dépendant de la politique

économique sont les politiques protectionnistes menées par les

gouvernements. Rendant les biens importés moins compétitifs, ceci

affecte l'offre et la demande de la devise.

Ceci correspond pleinement à l'approche du fond

Grossman currency. Il cherche à évaluer la qualité de la

croissance économique d'une région relativement aux autres, le

niveau d'inflation au moyen de l'agrégat M2, le niveau des taux

d'intérêt et la cohérence de la politique monétaire.

Ceci permet d'anticiper les mouvements de taux de change. Ceux-ci

répondant à un gain d'au-moins 5% seront

implémentés au moyen du carry trade et seront maintenus aussi

longtemps que de besoin expliquant la grande volatilité de sa

performance à court terme et positive à plus long terme.

4.2.2 Le jeu des déséquilibres

L'un des scénarii favoris de la spéculation sur

devises est celui du déséquilibre macroéconomique. Le taux

de change dépendant d'un cocktail subtil de variables

macroéconomiques, son niveau dépend aussi du bien-fondé

des décisions comme de la crédibilité des gouvernements et

des banques centrales. Parfois, sous l'effet des décisions de ces deux

autorités politique et économique, certaines situations

deviennent insoutenables pour l'économie. C'est le cas notamment de

déficits gouvernementaux peu compatibles avec une politique de change

fixe ou semi-flexible exigeant des autorités monétaires une

politique restrictive, à moins de stimuler une inflation etc. N'est-ce

pas là l'origine des modèles de crise de change de

première et deuxième générations ? Une situation

intenable ou un manque de confiance dans les autorités de par la

présence de déséquilibres économiques, et la

spéculation se fait les faussaires de leurs choix de politique

économique. Cela correspond à la notion de déplacement

définie par Kindlerberger9 qui montre que la première

étape d'un jeu spéculatif résulte d'un constat fondamental

non apprécié.

9 Op. cit

Si de tels jeux peuvent bénéficier aux

spéculateurs lorsque les autorités politiques et

économiques cèdent sur le poids de cette pression, les

conséquences macroéconomiques pour le pays peuvent être

dures. L'économie locale est bousculée,

déstabilisée et souffre d'un manque de confiance de la part des

agents. Les crises de change qui ont affecté les économies

émergentes en attestent. Elles se retrouvent soumises à de forts

taux d'intérêt pour retenir les capitaux, limiter leur fuite. Les

bénéfices macroéconomiques de ces attaques ne se

ressentent qu'à plus long terme une fois ces déséquilibres

résorbés. Toutefois, dans certains cas, elles peuvent être

bénéfiques comme ce fût le cas pour le Royaume-Uni en

1992.

En effet, ce pays, traversant une crise économique,

était contraint de maintenir une politique de taux

d'intérêt élevés pour maintenir sa parité

vis-à-vis des autres devises européennes dans le cadre du serpent

monétaire européen (SME, canal de flottement des devises par

rapport à l'ECU). Soulignant cette contradiction, le renommé

spéculateur Soros s'est donc attaqué à la Livre sterling

en la vendant massivement contre le Deutschemark. Sans soutien de la Banque

centrale allemande, la Banque d'Angleterre est sortie du SME laissant la Livre

sterling flotter librement. Ceci a permis une politique de taux plus bas qui

ont stimulé la reprise de l'économie britannique.

Néanmoins, si la présence de

déséquilibres évidents peut être rentable et en

dépit d'une forte conviction, cette stratégie n'est pas

nécessairement « gagnante ». Tel le cas de la

spéculation contre le Franc Français en 1993 lancé par le

même George Soros. Convaincu de la contradiction entre la situation

économique française et la politique monétaire de la

Banque de France rivée sur la parité du Franc français

avec le Deutschemark, devise du premier partenaire économique de la

France, Soros a appliqué la même stratégie que pour la

Livre sterling. Il s'est trouvé perdant car la Bundesbank a

accepté de prêter à la Banque de France tous les

Deutschemarks dont elle avait besoin pour maintenir son taux de change. La

dimension fondamentale s'est trouvée mise à mal et

invalidée en termes d'investissement rentable en raison du jeu des

antagonistes. C'est un point que nous élucidons dans la deuxième

partie.

4.2.3 Le transfert de risques

Cet élément représente le pain quotidien

de la spéculation. Il s'agit d'être la contrepartie des

transactions au jour le jour, rôle principalement occupé par les

banques intervenant sur les marchés des changes. A chaque demande, il

faut un vendeur et vice-versa. En étant présente sur le

marché des changes, la spéculation permet d'apporter la

liquidité nécessaire pour concrétiser un plus grand nombre

d'opérations. Ceci permet d'amoindrir la volatilité des taux de

changes car chaque transaction trouve preneur tant dans le sens de l'achat que

de la vente10.

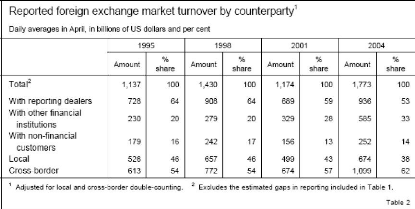

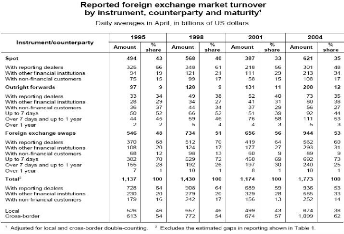

Le tableau des transactions réalisées sur les

marchés des changes publié par la BRI est assez éloquent

en la matière. Il détaille le volume quotidien moyen par

instrument par contrepartie.

10 BRENDER A., Op. cit.

Il permet de constater que le flux de transactions croissant

porte sur les contrats de swaps de court terme (98% inférieur à

un an, 73% pour moins d'une semaine) entre banques et institutions

financières pour 91% du volume quotidien. Ceci signifie que la plus

grande partie du marché des changes porte désormais

essentiellement sur des positions de couverture entre professionnels de la

finance. Ce sont des opérations de transfert de risque de court terme

contractées pour externaliser une partie des risques pris pour

satisfaire une demande client, et ainsi profiter d'une divergence d'opinions

sur les mouvements de taux. Ainsi, par cette échange de risque, les

marchés des changes peuvent maintenir leur complétude en termes

d'instruments qui bénéficient aussi d'une liquidité plus

constante permettant tous types de transaction.

De plus, cette participation au transfert des risques par la

spéculation, au niveau des fonds, relève de la propre couverture

de leurs propres portefeuilles afin de minimiser sa volatilité pour

accroître son ratio de Sharpe.

Par conséquent la spéculation sur les

marchés des changes produit des résultats instables à

court terme pouvant être plus bénéfique à plus long

terme. Elle est hétérogène en soi ne répondant pas

à un seul concept spéculatif. Les processus sont multiples mais

ne partagent que la même volatilité. Sa présence sur le

marché des changes s'explique par l'identification de faits

stylisés déterminant l'évolution des taux de change.

Si elle a tendance a plutôt marqué les

marchés par son action sur des déséquilibres

macroéconomiques, son pain quotidien reste la transaction au jour le

jour sur les marchés permettant dès lors de rendre ces derniers

plus liquides, les cours moins volatiles et favorisant le transfert de risques

entre agents. En revanche, ses effets macroéconomiques sont

contrastés au-moins à court terme.

Si la spéculation semble donc bel et bien exister de

manière relativement rentable, rien ne permet encore de juger pleinement

de l'inefficience des marchés. Il semble en revanche clair que le

processus d'ajustement des prix semble complexe. Tout s'articule autour de

l'analyse de facteurs clés influençant les prix, à

commencer par l'approche fondamentale qui consiste à anticiper les

variations d'indicateurs qui se traduiront par des mouvements de taux de

change. Or si les marchés sont efficients, l'information les concernant

doit être identiquement disponible pour tous. C'est pourquoi nous nous

intéressons à ce processus d'acquisition de l'information :

peut-il être générateur d'informations uniques et

privilégiées permettant une prise de position spéculative

?

5 EFFICIENCE DE L'INFORMATION ET INCITATION A

SPECULER

Dans cette partie, l'objectif est d'envisager s'il existe une

opportunité en termes d'avantage informationnel dont la

spéculation pourrait tirer profit. Cette analyse tente

d'appréhender s'il existe un avantage informationnel sur les

marchés et si les prix offrent dans ce cadre un point d'ancrage

pertinent à partir duquel il est possible de savoir s'il est

fondamentalement juste. Cet élément amène à

considérer comment les nouvelles informations se retranscrivent dans les

prix. Dans ce cadre, nous abordons la notion d'anticipation de mouvements

à venir que nous détaillerons d'avantage dans la troisième

partie.

5.1 Paradoxe Grossman-Stiglitz

S'il existe une

hétérogénéité des modèles, il existe

aussi une hétérogénéité des agents sur les

marchés de change comme la première partie l'a laissée

entrevoir. Sont-ils tous égaux devant les marchés financiers et

l'accès à l'information ? Eu égard à la

présence récurrente de la spéculation et de son bien

fondé, Grossman et Stiglitz ont étudié la

réalité de l'efficience informationnelle des

marchés11. Si il y a une spéculation qui

génère un rendement financier, n'est-ce pas lié à

une défaillance des marchés financiers dans leur rôle de

révélation de l'information ?

5.1.1 Présentation du modèle de

départ

Leur modèle est celui d'un équilibre en

anticipations rationnelles non révélateur. Il met en scène

des investisseurs incompétents et compétents dont les

anticipations sur les taux de change sont rationnelles, c'est-à-dire se

fondant sur les informations dont les agents disposent. Leurs transactions des

premiers génèrent un bruit sur les prix de marchés qui

résultent plus exactement d'une offre exogène aléatoire.

Chaque investisseur forme ses anticipations lui permettant de définir un

ordre à cours limité maximisant sa fonction objectif.

11 GROSSMAN S.,STIGLITZ J., « On the

impossibility of informational efficient markets », NBER, 1980

L'équilibre sur les marchés est obtenu par un

commissaire-priseur walrassien. Assimilable aux teneurs de marchés

nommés market-makers, il reçoit l'ensemble des offres et demandes

à cours limité des investisseurs et tranche sur le prix

d'équilibre qui satisfait ces ordres en limitant les écarts. Ce

modèle se décompose donc en plusieurs périodes : l'envoi

des ordres, la satisfaction de ces derniers puis retour à la

première séquence et ainsi de suite.

Les agents forment leurs anticipations à partir de

l'information privée qu'ils obtiennent par la variation des prix. Les

prix suivent une fonction linéaire combinant information privée

theta pour l'agent x, qui s'écrit :

Où la deuxième partie de l'addition de

l'information privée retranscrite par l'agent dans la formation de ses

anticipations. Alpha traduit l'aversion au risque : plus il est faible, plus

les agents traitent agressivement rendant les prix plus

révélateurs. Plus l'information acquise est précise, plus

le prix est révélateur. Donc lorsque alpha est égal

à 0, le marché est en plein équilibre, les prix sont

pleinement révélateurs.

De par la présence de deux groupes d'agents

compétents et incompétents, plus l'information des agents

incompétents est bruitée, c'est-à-dire de moindre

qualité, moins l'efficience est grande. Plus on tend vers cet

état, plus grande est l'incitation à s'informer. Or quel est le

gain à s'informer lorsque Lambda --la proportion d'informés- est

égal à 0, lorsque le bruit de l'offre est faible ou en face d'un

coOt d'acquisition de l'information trop faible ? Il n'existe pas

d'équilibre Nash-bayésien en ce sens que personne ne tire un

profit au détriment des autres en s'étant informés. La

situation est celle d'un équilibre où personne ne s'informe donc

avec des prix.

Ainsi, lorsque Lambda est égal à 0, les prix ne

reflètent plus aucune information : il n'y a pas de bruit, donc pas de

raison d'échanger pour redistribuer le risque. Lorsqu'en revanche Lambda

est supérieur à 0, le prix tend vers l'efficience forte

révélant quasiment toute l'information des informés,

ôtant toute incitation d'acquisition d'information car le coOt de ce

processus ne serait pas compensé par le gain obtenu sur le

marché.

C'est pourquoi, si un équilibre existe et est

pleinement révélateur, les prix ne sont plus informatifs car

personne ne souhaite supporter le coOt d'acquisition de l'information. Les

marchés financiers ne peuvent donc être pleinement efficients.

C'est ainsi que s'est défini le paradoxe Grossman-Stiglitz.

Il existe donc une disparité entre les agents

autorisant la spéculation. Il faut qu'il y ait une action sur les prix

au moyen de cette dernière pour que les prix de marchés soient

suivis. C'est une condamnation radicale de l'efficience des marchés car

si cette dernière existe vraiment, il n'y a plus d'efficience a

posteriori car personne ne recherchera l'information dont la retranscription

dans les prix est nécessaire à la condition des prix. Donc

l'efficience ne peut exister qu'à partir d'une situation inefficiente.

Mais est-ce la responsabilité de la spéculation ou de l'arbitrage

? Sans répondre d'emblée à cette question (voir la

troisième partie), ce paradoxe met en avant une incitation claire

à s'informer pour tirer un meilleur profit de ses paris.

5.1.2 Développements académiques

subséquents

Ce modèle a connu plusieurs apports académiques

qui sont venus le préciser. Ils peuvent se résumer en trois

grandes familles. La première s'intéresse aux marchés

incomplets12 en ce sens que le transfert des risques n'est pas

optimal et de l'incitation à négocier dans ces conditions. La

deuxième se concentre sur la méthode d'acquisition d'informations

en la considérant endogène aux marchés13. Le

troisième se penche d'avantage sur le mode de formation des

anticipations et de leur qualité.

5.1.2.1 Complétude des marchés et

efficience informative

La dimension d'incomplétude permet en

réalité de ne pas intégrer le recours à des

substituts pour se concentrer sur l'effet d'une transaction

privilégiée sur un seul et unique segment de marché. Si

cette dernière est effectivement privilégiée, elle rend

les prix plus informatifs car elle les influence de facto. Cette situation

permet-elle de faire coexister transactions informées avec des prix plus

informatifs ?

12 COURY T, << Informational efficiency, Trade

and Incomplete markets >>, Cornell University, 2002

13 LITVINOVA, OU-YANG, << Endogenous Information

Acquisition: a revisit of the Grossman-Stiglitz model>>, Duke University,

2002

Dans une condition d'incomplétude, les deux peuvent

coexister : il n'y aurait pas de liens entre le bruit, le volume des

transactions et les informations clés. Voilà donc le paradoxe

amoindri dans des conditions spécifiques toutefois peu applicables aux

marchés des changes reconnus pour leur complétude, à

l'exception de ceux d'économies émergentes. La spéculation

dans ces derniers peut de facto pleinement exister.

Une autre approche de l'incomplétude des marchés

dans leur rôle de transfert des risques a été

développée par Grossman14. Il ne s'agit pas de

considérer les marchés comme incomplets selon le critère

des instruments et des transactions possibles mais de considérer que les

actifs financiers ne fournissent pas le flux financier nécessaire pour

répondre de manière durable et optimale aux fonctions

d'utilité des agents. Ces derniers investissent pour maintenir

intertemporellement leur consommation. Théoriquement ceci se fait au

moyen des flux financiers générés par les actifs

détenus.

Or ces derniers sont défaillants car ils ne permettent

pas une juste répartition complète des risques entre les agents :

le flux financier espéré d'un actif n'est pas constant.

Détenir un actif jusqu'à son terme est vain. Les agents sont donc

amenés à effectuer plus agressivement des transactions sur les

marchés. Ceci modifie les termes présidant à l'offre et

à la demande des actifs donc les prix. Cette situation renvoie au

concept de prix « allocatif » évoqué

antérieurement qui intègre les mouvements de prix

résultant de ces changements dans l'allocation d'actifs des agents. Ce

bruit supplémentaire accroît l'inefficience potentielle des prix

en tant que pourvoyeur d'information. Il est donc impératif pour le

spéculateur de pouvoir déterminer si les variations de taux

relèvent d'un mouvement d'allocation ou de la révélation

d'une information fondamentale, rendant plus impérieuse la

nécessité d'être supérieurement informé.

5.1.2.2 Accès à l'information et

efficience informative

Le postulat de départ du principe est la

capacité à accéder à l'information. Plus celuici

est coûteux, plus précise est cette information, plus grand est

l'effort de l'agent. Or en dépit d'un nombre croissant d'agents

informés, le prix n'est pas nécessairement informatif à

l'équilibre. Tout dépend du poids de chacun.

14 GROSSMAN S., «Dynamic Asset Allocation and the

Informational Efficiency of Markets», Journal of Finance, Vol. 1,

Numéro 3, Juillet 1996

En revanche, est-ce que cela n'induirait pas un

équilibre de Pareto où, en guise de prix fondamentaux, les agents

trouveraient une forme d'ophémélité à traiter

à un certains cours quel que soit l'écart vis-à-vis de sa

valeur fondamentale. Le taux de change obtenu les satisfait compte tenu de

leurs besoins subséquents à leur propre compréhension de

l'information. Cette éventualité abonde dans le sens de la

théorie de Grossman sur les phénomènes allocatifs

renforçant la notion de différence de sophistication et de

compétence entre les différents groupes d'investisseurs.

5.1.2.3 Anticipations et efficience informative

Jusqu'à présent l'avantage informationnel est

défini comme un accès supérieur à l'information. La

notion d'anticipations en tant que prédiction sur les variations d'un

cours eu égard aux informations détenues est ici mieux prise en

compte. L'objectif est de savoir si les anticipations peuvent être plus

justes permettant une efficience informationnelle à terme.

En se concentrant sur le marché des changes, Villa

(2004)15 reprend le paradoxe de Grossman-Stiglitz, il montre qu'il

n'existe pas d'informations privilégiées sur les marchés

des changes. Les anticipations sont biaisées et ne sont pas

rationnelles. Elles ne se basent que sur les conjectures concernant la

politique économique qui sera menée. Cette analyse rejoint les

conclusions d'une autre étude du CEPII conduite par Agnès

Bénassy-Quéré16 sur les modes

d'élaboration des anticipations des agents qui forment le consensus de

Londres (groupe de banques commerciales). Ces dernières sont une savante

mais instable combinaison entre les anticipations extrapolatives (se passera en

t+1 l'inverse de t), adaptatives (t induit t+1) et régressives

(modèles mathématiques fondamentaux linéaires ou non).

15 VILLA P., «Ces taux de change qui bifurquent

ou pourquoi ne peut-on pas anticiper les taux de change », CEPII, Avril

2004

16 BENASSY-QUERE, LARRIBEAU, McDONALD: « Models

of Exchange Rate Expectations: Heterogeneous Evidence from Panel Data »,

CEPII, 1999

Les prix ne peuvent donc être efficients. Devant ce

constat et eu égard à l'extrême difficulté de

prédire les taux de change, les banques préfèrent vendre

des produits de couverture à leurs clients plutôt que de leur

fournir de l'information sur les mouvements de taux de change à

venir17. Si les données fondamentales sont aisément

rendues publiques, elles sont connues ex post avec un retard. La conclusion,

sans appel, est néanmoins surprenante en raison du nombre de publication

sur les changes et leurs évolutions prévisibles (cf. annexe 2 sur

les travaux du BCA, cabinet de recherche québécois).

En revanche, ceci fait écho aux principes

d'investissement de George Soros. Spéculateur devant l'Eternel, il fonde

précisément ses stratégies sur le principe que les

marchés financiers sont chaotiques et ne réagissent qu'aux

réactions émotionnelles des agents devant le flux d'information

et la formation des prix, bougeant de situations déstabilisantes en

situations déstabilisantes18. Cette instabilité

évoquée par Villa peut au contraire alimenter une autre forme de

spéculation.

Par conséquent, il existence une incitation à

spéculer en raison de l'inefficience informationnelle des prix.

L'accès à une information privilégiée est source de

rendement supplémentaire. L'efficience ne pouvant vivre sans

l'inefficience, c'est la présence de cette dernière qui incite

à rechercher l'efficience pour maximiser son gain. Arbitrage ou

spéculation, cet avantage peut néanmoins ne pas

nécessairement induire une plus pleine efficience des marchés en

fonction de leur complétude et de leur capacité à

pleinement répartir de manière durable les risques entre les

agents.

En revanche, son application au marché des changes ne

semble pas pleinement acquise en raison de la nature des anticipations et du

coOt d'acquisition de l'information qui exige une trop grande expertise

technique et des outils innovants pour justifier dans la rentabilité sur

les marchés de cette démarche. C'est pourquoi nous nous

intéressons sur la capacité des agents à pouvoir s'ancrer

sur une notion de prix fondamentale fiable.

17 VILLA P. Op. cit

18 SOROS G., «L'Alchimie de la

Finance», Editions Valor, 1998

5.2 Problématique de l'ancrage des

anticipations

Si dans la première partie, nous avons perçu les

facteurs fondamentaux influençant les mouvements de taux de change, la

question est de savoir si les taux de change affichés sur les

marchés sont justes et sur quelles bases valider leur justesse. Puisque

l'avantage informationnel porte sur les facteurs déterminant sa

variation, il faut que les investisseurs puissent se déterminer par

rapport aux prix actuels. Il s'agit de la notion d'ancrage de valeurs,

c'est-à-dire un point de référence permettant de juger de

l'exactitude fondamentale d'un taux de change. Ceci est capital pour envisager

un mouvement de hausse ou de baisse, donc un pari spéculatif.

Celui-ci se distingue toutefois de l'arbitrage classique. Ce

dernier est le mécanisme de la loi unique faisant converger une valeur

sous-évaluée et celle surévaluée de manière

neutre en risque alors que la spéculation cherche à

bénéficier du seul mouvement sans pour autant être risque

neutre. Sans cet ancrage possible, la spéculation marche à

l'aveuglette. Plus concrètement, s'il a été mis en avant

que ce sont les anticipations de variations des écarts de taux

d'intérêt réels qui influencent le plus les taux de change,

comment s'assurer que ces derniers prennent en compte ou non cette

éventualité afin de précisément pouvoir valider une

décision d'investissement subséquente à ces

anticipations.

La difficulté sur le marché des changes est

qu'il n'existe pas de modèles uniformes de valorisation des taux de

change contrairement aux actions et aux obligations. Cette difficulté

est d'autant plus flagrante qu'aucun modèle économique ne

parvient à produire des résultats durablement pertinents. A ce

jour, les modèles utilisés définissent le taux de change

comme le moyen d'assurer l'équilibre tant interne qu'externe d'une

économie sans s'accorder tant sur l'ensemble des variables

influençant le taux de change que sur les modèles

économétriques, les méthodes de combinaison. Ce niveau

d'équilibre est fréquemment éloigné du taux de

change obtenu sur les marchés. Les résultats produits ne sont pas

supérieurs à une marche aléatoire19. Seulement

sur des horizons de très long terme est-il encore possible d'obtenir des

résultats satisfaisants comme au moyen de la parité de pouvoir

d'achat relative20 ou obtenue de manière non

linéaire21.

19 BENASSY-QUERE A., LARRIBEAU, McDONALD, «

Models of Exchange Rate Expectations: Heterogeneous Evidence from Panel Data

», CEPII, 1999

20 Op. Cit

Aucune méthode ne parvient en outre à produire

le même résultat en termes de taux de change d'équilibre

sauf à un instant précis passé ou présent,

démontrant que ces derniers évoluent aléatoirement au

gré des découvertes de l'économie. Donc il est possible,

que les spéculateurs soient des adeptes de la parité des pouvoirs

d'achats ou des modèles d'équilibre fondamentaux à la

Samuelson (FEER) ou comportementaux (BEER), il serait possible

d'appréhender si un taux de change est effectivement sur- ou

sous-évalué.22

Ceci autorise donc un ancrage sur la valeur fondamentale des

taux de change permettant d'envisager un mouvement. Le concept

développé par Grossman de prix « allocatif

23» selon lequel les taux de change seraient soumis à

des pressions d'offre et de demande liés aux transactions des acteurs

institutionnels dans leur allocation d'actifs stratégique

générale (choix des classes d'actifs, des zones et des supports

d'investissement) viendrait d'autant plus inciter à la

spéculation dans une espérance d'un retour aux fondamentaux.

Celui-ci semble d'ailleurs exister en ce sens qu'un retour à la moyenne

des taux de change fondamentaux est constaté sur des horizons plus longs

et en cas de forte volatilité et de crise sur les marchés des

changes24.

Cet ancrage exige de pouvoir isoler les flux affectant les

taux de change pour des raisons d'allocation d'actifs, des autres bruits de

marchés et des flux fondamentaux comme celui de vouloir profiter des

écarts de taux d'intérêts réels (principe de la

parité de pouvoir d'achat) d'une part, et de savoir combiner les

différents facteurs fondamentaux affectant l'évolution des taux

de change dans un environnement très hétérogène eu

égard à la variété des modèles

évoqués. Le prix devient une fonction de la valeur fondamentale,

des flux de marchés et de la disparité dans la qualité des

investisseurs et de leur accès à l'information.

21 SARNO L., << Non linear exchange rate models,

a selective overview », IMF (2003). Selon lui les mod~les classiques de

calcul de la parité de pouvoir d'achat ne permettent de prédire

les taux de change car elles ne prennent pas en compte les mouvements

extrêmes contrairement aux modèles non linéaires.

22 Op. cit

23 Op. cit

24 CAMPA, WOLF << Is real exchange rate mean

reversion caused arbitrage », NBER, 1997

Par ailleurs, est-ce que les prix de marché ne sont-ils

pas affectés durablement par ces bruits comme l'indique Villa. Ainsi,

l'information privilégiée peut-elle porter ses fruits ? C'est en

cela que la finance microstructurelle peut permettre d'entrevoir une

réponse : comment se forment les prix sur les marchés en fonction

du bruit et de l'information ?

5.3 Approche microstructurelle

La finance microstructurelle s'est développée

à la marge de la finance traditionnelle en raison de l'incapacité

des modèles fondamentaux classiques à prédire

convenablement le cours des actifs financiers, à commencer par le taux

de change. Elle détermine le précédent comme une somme de

vues microéconomiques au lieu d'une approche d'équilibre

général. Constatant la persistance d'une prime de risque sur les

taux de change, l'hétérogénéité des agents

comme le biais a priori structurel de leurs

anticipations25, cette approche analyse comment ces derniers

interagissent et de facto contribuent à la formation des prix.

Cet élément permet de mieux comprendre le processus d'obtention

et de révélation de l'information par les agents ainsi que

l'étonnante volatilité des marchés des changes qui,

imputée à la spéculation, étonnent de nombreux

économistes.

5.3.1 Flux des ordres et rétention de

l'information

Au jour le jour, les taux de change sont affectés par

le flux des ordres. Ces derniers contribuent à comprendre le

comportement des premiers sans pour autant titre le facteur déterminant

de leur valeur. Ils constituent néanmoins pour Evans et Lyons un bon

moyen d'approximer les forces fondamentales qui guideraient les taux de change

dans le temps. Contrairement à la vue macroéconomique globale

d'équilibre qui anticipe le taux de change en fonction des fondamentaux,

l'approche microstructurelle fait intervenir cette étape

supplémentaire : elle produit des résultats supérieurs aux

modèles fondés sur les anticipations car ils reflètent une

véritable conviction26. Elle s'inscrit en sus en toute

cohérence avec le paradoxe GrossmanStiglitz en ce sens qu'elle

intègre la notion d'information privée.

25 SARNO L., TAYLOR M., «The Microstructure of

the Foreign Exchange Market: a Selective Survey of the Literature»,

Princeton Studies in International Economics, Numéro 89, Mai 2001

26 LYONS R., «The Microstructure Approach to

Exchange Rates», The MIT Press, 2001

Le marché des changes n'est pas un marché

centralisé comme l'est, par exemple, le marché des actions.

Fragmenté il fonctionne de gré à gré. Les agents

reportent leurs ordres à plusieurs teneurs de marché pour obtenir

des cotations plus compétitives. Cette structure peut être

complexifié par l'existence d'intermédiaires

supplémentaires qui se substituent aux agents finals pour obtenir la

meilleure cotation. Nous sommes dans un monde de passation d'ordres

dominé par des spéculateurs en puissance.

Dans ce contexte, la crainte de l'agent et du

spéculateur en particulier est de révéler d'emblée

son information privilégiée. En effet, son passage d'ordre peut

indiquer à ses concurrents qu'ils ignorent quelque chose eu égard

à l'ordre qu'il passe. Ceci conduit le spéculateur à ne

dévoiler que progressivement sa stratégie et ainsi maintenir un

flou quant à l'information qu'il possède27. Ce dilemme

semble perdurer quelle que soit l'intensité des transactions sur le

marché. Que ce soit le concept d'incertitude développé par

Easley et O'Hara (1992) qui teste positivement le fait que les transactions

sont révélatrices en nouvelles informations en période de

fortes transactions ou celui, inverse (faible volume de transactions), de la

patate chaude (« Hot Potatoe ») fondé sur les modèles

d'asymétrie de l'information développés par Admati, les

transactions ont effectivement un biais révélateur. Cette

situation s'intègre parfaitement dans la logique du paradoxe de

Grossman-Stiglitz : l'inefficience des prix est rendue plus constante pour

maintenir un gain.

5.3.2 Bruit des teneurs de marchés

(market-makers)

Comme surligné dans la partie précédente

les teneurs de marchés sont comme tout-puissant. Détenant 90% du

volume quotidien28 sur les marchés des changes, ils

constituent l'agent privilégié par excellence. Ils ont la

quasi-mainmise sur la liquidité et connaissent les transactions de tout

le monde. Ils sont juge et partie, c'est-à-dire dépositaire d'un

stock de devises pour satisfaire leurs clients mais aussi spéculateur

exploitant son avantage informationnel.

27 SARNO L., TAYLOR M., op. cit

28 Op. Cit. Si les teneurs de marchés

(reported dealers) représentent 53% des transactions quotidiennes, ils

sont la contreparties des autres types d'intervenant sur les marchés.

Ainsi, s'ils acceptent de traiter, c'est

précisément parce qu'ils ne partagent pas les mêmes

convictions que leurs contreparties. En outre, quand bien même ils

peuvent être d'accord sur les niveaux de valorisation : les motivations

à réaliser une transaction ne sont nécessairement pas les

mêmes. Ce peut être par exemple l'aversion au risque.

Là où les modèles classiques

définissent la détermination du prix d'équilibre comme un

résultat direct de la confrontation de la demande pour un actif

risqué de deux agents, un informé et un faiseur de bruit, la

microstructure met au contraire en évidence que l'obtention de

l'information privée est concomitante au processus transactionnel : elle

résulte d'une interaction continue entre les convictions privées,

le volume et la volatilité29.

Par conséquent le double rôle des teneurs de

marché vient alors créer une forme d'externalité

informative qui se concrétise dans les prix au gré de leur

aversion au risque (incitation notamment à traiter conformément

au principe de Grossman « incomplete equitization of risks

») et de leurs poids sur les marchés30. Ceci

constitue une opportunité supplémentaire pour la

spéculation : au lieu d'un jeu de pouvoir a priori entre

informés et non informés, il s'agit de profiter de l'interaction

entre agents de marché comme a tenté de le faire Soros et ce, de

manière très profitable.

Néanmoins ils sont fragmentés et ne sont pas

agrégés les uns aux autres tel le commissaire-priseur walrassien.

Ceci vient accroître le bruit que ces intervenants suscitent. Comme

l'induit Lyons, les cotations faites par ces intervenants ne sont pas à

l'équilibre : elles sont porteuses, d'une part, de leur aversion au

risque comme le démontre la persistance d'une prime de risque sur les

taux de change, d'autre part, de leur propension à effectuer une forme

de rétention d'information.

29 LYONS L. Op. cit

30 Op. cit

En outre celles-ci sont aussi influencées par un

intérêt clientèle. Conformément à un rapport

de la Banque centrale suédoise31, les cotations faites

dépendent aussi de la qualité et du pouvoir de négociation

de la contrepartie et de la volonté à maintenir une bonne

relation avec cette dernière. Bien que se compensant sur des clients

moins affectionnés, cette pratique crée une disparité

supplémentaire profitable à certains groupes de

spéculateurs dans le cadre de transactions intra-journalières.

5.3.3 Volatilité et volume des

ordres

Ce point reste un élément d'achoppement avec les

modèles classiques de taux de change d'équilibre. Il est en

réalité une des conséquences pratiques de

l'hétérogénéité des agents, de leurs

croyances et de la dimension privée des certaines informations. Ces

dernières se révèlent de manière progressive. De ce

fait les agents réagissent au fur et à mesure qu'elle devient

connue. Cela alimente précisément la volatilité des

marchés des changes. C'est d'ailleurs dans ce cadre que les analyses

dites techniques et considérées comme polluantes car augmentant

la volatilité, ont été initialement

développées : tel un indicateur avancé conçu

précisément pour identifier les changements de comportement des

investisseurs et ainsi tenter de différencier l'existence d'informations

privées, des mimétismes et autres anticipations adaptatives comme

extrapolatives répandues chez les agents32.

31 AKRAM, DAGFINN et SARNO, << Arbitrage in the

Foreign Exchange Market: turning on the Microscope », Swedish Institute

for Financial Research (Riksbank), 2000

32 BENASSY-QUERE A., LARRIBEAU, McDONALD, <<

Models of Exchange Rate Expectations: Heterogeneous Evidence from Panel Data

», CEPII, 1999

Cette dernière s'identifie donc plus à un effet

météorite plus qu'à une vague de chaleur. Elle est

concomitante à l'incertitude des agents. Plus précisément

au lieu qu'elle apparaisse telle une vague de chaleur, la volatilité

tombe tel un météorite au moment où les informations se

révèlent. Cette volatilité connaît d'ailleurs des

faits stylisés quand des mauvaises nouvelles arrivent sur les

marchés comme lorsque ces derniers ouvrent, concentrant le plus grand

nombre d'intervenants actifs au même moment. C'est plus exactement

lorsque les anticipations de trajectoire de taux de change se trouvent

bousculées dans leurs fondements (généralement une

nouvelle information sur les fondamentaux économiques) que la

volatilité augmente subitement33. Celle-ci est naturellement

constante de par le processus de révélation d'information

élaboré par Lyons mais s'accroît plus substantiellement en

cas de nouvelles adverses. Ces dernières modifient profondément

l'aversion au risque des agents induisant des réactions en

chaîne34.

En revanche, il n'est pas évident de déterminer

si ces niveaux de volatilité sont dus à une compréhension

efficiente des informations ou à des facteurs liés au bruit de

marché. Il est évident que les stratégies d'investissement

fondées sur la captation de tendance ou des niveaux accrus de

liquidité répondant à une motivation autre que la

spéculation mais l'exécution simplement facilitée,

viennent amplifier les niveaux de volatilité. Néanmoins, ces

derniers apparaissent aussi liés de manière évidente aux

mouvements des écarts de taux d'intérêt que la

spéculation magnifie, particulièrement en période de

faibles volumes selon Carlson et Oslen35.

Parallèlement la spéculation a besoin de cette

volatilité pour vivre. Si ce jeu est macroéconomiquement à

somme nulle --ce que gagne l'un est ce que perd l'autre- elle est au niveau

microéconomique une condition sine qua non pour spéculer donc

maintenir une liquidité sur les marchés et mieux contribuer au

transfert des risques. Elle est un indicateur de l'intensité de

l'activité, de sa tendance et du niveau d'aversion au risque.

Reflétant les changements de volume et l'orientation des transactions,

elle constitue un indicateur facilitant la mise en place de certaines

stratégies : sa constance et son caractère chaotique offre une

plus grande discrétion de paris. Spécialement ceux

intégrant les produits optionnels dont la volatilité est un

élément positif de revalorisation.

33 SARNO, TAYLOR op. cit

34 KINDLERBERGER Op. cit

35 Op. cit

C'est pourquoi certaines stratégies spéculatives

comme celle déclinée par Soros se concentre sur ces

phénomènes micro-structurels préférant

l'appréciation plus régulière de la volatilité

à celle des grands fondamentaux révélés

ponctuellement avec un retard au-moins trimestriel.

En réalité, seule une coordination

crédible des politiques monétaires facilitant l'ancrage des

anticipations dans une seule direction semble venir baisser cette

volatilité et ainsi contrarier le flux spéculatif. Rivés

sur le même horizon, toute vue divergente apparaît suspicieuse :

elle est jugée comme infondée et les marchés

n'évoluent plus car les autorités monétaires, fortes de

leur crédibilité, constituent le seul indicateur pertinent.

Sinon, elle profite du bénéfice du doute, contrariant l'aversion

au risque entraînant des réactions plus irrationnelles.

Par conséquent l'approche microstructurelle permet de

mieux mesurer le processus de révélation des informations sur le

marché. Celui-ci est constant, progressif. Conjugué à des

techniques d'investissement ou des besoins de liquidité

générateurs de bruit, il explique les niveaux soutenus de

volatilité au jour le jour. Seuls une variation du nombre d'intervenants

au marché, un chocs informatif ou une modification de paramètres

d'évaluation des changes (nommément les variations

d'écarts de rendement des taux), viennent amplifier les niveaux de

volatilité. En outre cette volatilité contribue à stimuler

micro-économiquement la spéculation.

Le contexte favorable à la spéculation

s'identifie donc à la conjonction de deux éléments :

l'accès à une information privilégiée tant sur les

marchés que sur les facteurs de valorisation des taux de change dont

plus particulièrement les mouvements sur les différentiels de

taux, et la capacité de pouvoir mettre ses ordres en place au bon moment

en fonction des niveaux de volatilité.

Par ailleurs une question reste en suspend : qu'est-ce qui

amène un spéculateur à exprimer ses anticipations de

marchés en paris réels ? Nous abordons là toute la

relation entre prise de risque, compréhension des marchés et

fondement des anticipations. En effet, si nous venons d'identifier le contexte

qui incite à spéculer, il nous manque le chaînon permettant

de transformer une information en anticipation puis en prise de positions en

monnaie sonnante et trébuchante. C'est toute la dimension de la

maximisation du ratio de Sharpe.

6 ANTICIPATIONS, RATIONNALITE DES AGENTS ET REALITE DE LA

PRISE DE RISQUE

La précédente partie a permis d'identifier les

conditions plus favorables à la spéculation, stimulant cette

dernière. Au-delà des conditions de fonctionnement des

marchés et de l'accès à l'information, un

élément constant mentionné à plusieurs reprises

revient systématiquement, celui des anticipations. Comme

évoqué, celles-ci sont de quatre natures : extrapolative,

adaptative, régressive ou une synthèse des trois

précédents. Elles ont fait l'objet de plusieurs études qui

ont mis à jour leur

hétérogénéité36. Mais pourquoi ne

sont-elles pas nécessairement traduites en paris spéculatifs

actifs ?

Cette partie a pour but d'identifier ce frein qui se

résume tout simplement à la prise de risque effective voire

à une navigation à très courte vue. Les

spéculateurs sont contraints dans leur risque en raison de leur fonction

objectif, maximiser leur ratio de Sharpe en sus des règles prudentielles

applicables aux institutions bancaires et financières de

marché.

En outre, dans un contexte de recherche de l'information

privilégiée rentable, comment une bulle peut-elle perdurer et se

solder par sa simple explosion ? Jusqu'à quel niveau un

spéculateur peut s'opposer au marché ? Soros lui-même ne

jouait-il pas plusieurs scénarii à la fois pour se

protéger des mouvements qu'il considérait chaotiques de ces

derniers ?

Nous étudions en conséquence les modèles de

marché à bruit de la finance comportementale avant de

s'intéresser aux apports de la finance cognitive.

6.1 Hétérogénéité

des agents : les modèles de bruit sur le marché

Cette partie se concentre plus particulièrement sur la

manière dont l'hétérogénéité des

marchés contraint la prise de risque. Celle-ci se décompose entre

les modèles dits de bruit issus de la finance comportementale et

l'apport de la théorie des jeux.

36 BENASSY-QUERE A., LARRIBEAU, McDONALD, «

Models of Exchange Rate Expectations: Heterogeneous Evidence from Panel Data

», CEPII, 1999

6.1.1 Modèle de Noise Trading37

Au même titre que l'approche microstructurelle, la

finance comportementale cherche à pallier les insuffisances des

modèles fondamentaux dans leur capacité à prédire

les cours et les rendements des actifs. Si l'un s'intéresse à la

formation des prix dans confrontation des anticipations sur les marchés

et leurs cortèges d'effets secondaires comme la volatilité, la

finance comportementale se focalise d'avantage sur le processus

décisionnel tout en s'appuyant sur l'apport microstructurel.

6.1.1.1 Principe du modèle

Communément à l'approche prise par Grossman et

Stiglitz dans leur constat de l'impossibilité d'avoir des marchés

efficients en tant que pourvoyeur d'informations, nous sommes ici dans un

modèle avec deux types d'agent : compétent et non

compétent. Ici les investisseurs sont restreints aux arbitrageurs. Tout

agent non arbitrageur est faiseur de bruit.

La principale conclusion de ce modèle est

l'impossibilité de l'arbitrage au sens neutre en risque. Il est

nécessairement porteur d'un risque car l'existence de parfaits

substituts entre les positions acheteuses et vendeuses est illusoire. Un risque

perdure par la non substituabilité exacte des titres en termes de

profils de risquerendement. Cette inadéquation est en outre

accentuée par le risque.

En effet, les intervenants incompétents sont mus par

leurs propres sentiments. Ils ne fondent pas leurs décisions

d'investissement sur une analyse fondamentale mais sur une impression de

continuité de tendance transformant ces sentiments en anticipations

potentiellement auto-réalisatrices. Dans cette perspective, tout

arbitrageur à horizon fini de court terme se trouve donc exposé

au bruit de marché rendant son opération vaine. C'est la crainte

de mouvements adverses qui vient restreindre l'arbitrageur dans ses

stratégies d'investissement. Non seulement il assume un risque

intrinsèquement non nul mais aussi un risque de marché