4.1.1.2 Les banques (« reported dealers »)

Celles-ci ont un rôle plus complexe. Premièrement

elles assurent la majorité des transactions sur le marché des

changes d'après le tableau ci-dessus publié de la BRI : 53%. Leur

présence est fondée d'une part par la nécessité de

fournir à leurs clients un accès au marché de change, et

à leur rôle de teneur de marché, c'est-àdire

d'assurer la liquidité du marché des changes en maintenant un

stock de positions en devises qui leur permettent d'assumer cette fonction.

C'est précisément en cela que leur rôle de

spéculateur est plus dissimulé. Sur quelles bases

déterminent-elles leurs stocks de devises : par la simple fonction du

livre des ordres limités ? Ces teneurs de marchés étant

associés à des fonctions de gestion de capital pour compte

propre, se rémunèrent-elles uniquement sur la base de commissions

et de marge sur les taux fournis à leurs clients ? Ce mélange des

genres rend très opaque la contribution du flux spéculatif dans

leurs résultats financiers globaux au titre de leurs activités de

marché.

Et ce d'autant plus que ces acteurs sont

rémunérés tant sur les commissions de change

générées que sur les profits obtenus par l'écart de

prix d'achat et de vente de ces devises.

Nous retiendrons donc comme spéculateur les fonds

spéculatifs et les Market makers. Ceux-ci participent clairement au jeu

spéculatif dans leurs décisions de gestion.3

4.1.2 Performance disponible

Comme évoqué ci-dessus, isoler le flux

spéculatif pour apprécier sa rentabilité de manière

exhaustive, c'est-à-dire pour l'ensemble des intervenants sur les

marchés des changes, est chose ardue. Ceci est particulièrement

vrai pour les banques, les hedge funds « Global Macro 4»

comme les fonds obligataires internationaux. Il faudrait pouvoir collecter

l'ensemble de leurs données et les mouliner au moyen d'outils

d'attribution de performance capable de prendre en compte l'effet de change. Et

ces derniers5 n'existant pas, il faut les créer. Ainsi, dans

le cadre du fonds global macro Quantum de George Soros, il n'est pas possible

de déterminer la part de ses paris sur devises. Seuls ses quelques coups

contre la Livre sterling en 1992 ou le Franc français en 1993 peuvent

servir de référence.

Par conséquent, nous n'avons que les données

rendues publiques uniquement pour les hedge funds et fonds

réglementés6 formellement spécialisés

sur les devises collectées sur la base de données «

Tass-HedgeWorld », Bloomberg et sur la revue International Pension Europe

(« IPE »). Sans pouvoir fusionner ces tables (problème de

licence), nous obtenons les tables de résultats suivantes :

3 BRENDER A., «La France face aux marches

financiers», Collection Repqres, Vuibert Gestion, 2002

4 La stratégie « Global Macro »

représente le mandat le plus vaste en termes de stratégies de

hedge funds. Il s'agit de pouvoir profiter des changements économiques

mondiaux, telle une modification de la croissance mondiale comme

régionale, en prenant des positions acheteuses ou vendeuses sur les

actifs dont les cours seront affectés par ces changements (actions,

obligations, matières premières etc.)

5 L'ensemble des outils d'attribution de performance

ne prend en compte que l'effet d'allocation pays, de sélection de titres

et la corrélation entre les deux effets.

6 Les fonds réglementés divergent des

hedge funds en ce sens que n'étant pas incorporés dans un paradis

fiscal, ils sont soumis à des règles fiduciaires strictes

interdisant par exemple l'effet de levier (investir plusieurs fois ses actifs

au moyen d'emprunts), le recours aux dérivés etc.

|

HEDGE FUNDS BLOOMBERG

|

1 Week rtn

|

1 Month rtn

|

3 Months rtn

|

6 Months rtn

|

1 Yr rtn

|

3 Yrs rtn

|

5 Yrs rtn

|

10 Yrs rtn

|

Asset Class Focus

|

Assets in US$(M)

|

|

ABN AMRO FDS-CURRENCY FD-Al-

|

0.76

|

-4.555

|

-0.384

|

1.442

|

10.529

|

6.46

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

180.71

|

|

ABSOLUTE TRADING FX 2

|

#N/A N.A.

|

-1.917

|

-3.441

|

-10.054

|

-32.588

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Akernative

|

13.86

|

|

AXA IM XP-CU RR ULTM FD I C

|

-16.173

|

-23.357

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

83.07

|

|

AMERICAN EXP WLD-CRY AL-IE=

|

-2.438

|

-3.106

|

-0.842

|

1.096

|

3.818

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

112.57

|

|

DEXIA ALL CASH SHORT-C

|

0.056

|

0.32

|

0.925

|

1.869

|

3.531

|

2.555

|

2.454

|

2.967

|

Asset Allocation

|

653.36

|

|

CAAM DYNARBITRAGE FOREX-IC=

|

-1.46

|

-1.4

|

-1.631

|

-2.315

|

1.441

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

569.91

|

|

GOLD SACHS GLB CURRENCY-AA:

|

-2.277

|

-3.895

|

-3.33

|

-2.18

|

-0.303

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

306.68

|

|

LSAM SF1-G10 FX CARR EN =-1A

|

5.778

|

11.537

|

17.314

|

9.433

|

17.469

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

84.67

|

|

MELLON GLOBAL-EV CU ALPHA-C.

|

1.139

|

2.997

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

#N/A N.A.

|

|

MORGAN ST SICAV FX 400 =-1

|

-0.852

|

-1.082

|

0.353

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

1,452.93

|

|

MORGAN ST SICAV FX 400 $-1

|

-0.81

|

-1.077

|

0.469

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

111.97

|

|

MORGAN ST SICAV FX 200 =-1

|

-0.352

|

-0.352

|

0.672

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

527.53

|

|

MORGAN ST SICAV FX 800 =-1

|

-1.752

|

-2.385

|

-0.077

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

855.95

|

|

NIKKO GLOBAL HI YLD CRNCY F

|

1.493

|

5.074

|

2.035

|

6.053

|

1.953

|

#N/A N.A.

|

#N/A N.A.

|

#N/A N.A.

|

Asset Allocation

|

#N/A N.A.

|

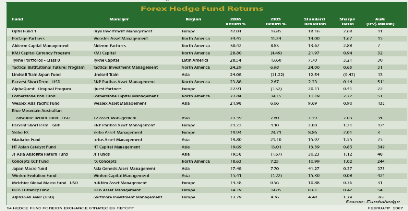

Ces tables permettent de constater tout d'abord que les fonds

spécialisés sur devises publiant leurs données sont rares

en comparaison des millions de fonds d'investissement disponibles à

travers le Monde. Il s'agit bien de fonds strictement spécialisés

sur la spéculation sur devises. Ils ne servent pas de « currency

1 Week rtn 1 Month 3 Mos rtn Months rtn 1 Yr rtn Yrs rtn 5 Yrs

rtn 10 Yrs Ass Cass cus Assets in $(M) H$ 7overlay7

». Le deuxième constat est que oui, la spéculation sur

devises peut être

N 91 8 # A. A A. ve

-16.173 -2357 #A N.A. #N/A N.A. #N/A N.A. #NA N.A. #N/A N.A #N/A

NA. Aset Allocation 830 8 N/ 06 03 255 s 36C= rentable. En revanche,

le troisième constat pondérant le précédent est

-1.46 -1.4 -1.631 -2.31 1 #N/A N.A #N/A N #N/A N.A. Asse ocation

91 l'hétérogénéité des tailles, des

performances (données brutes et ratio de Sharpe) et

5 537 1 N NA Aln 4

C= 1.139 2997 #NA NA #N/A N.A. #N/A N.A #N/A N.A. #N/A N.A. #N/A

N.A Asset Allocatin #N/A NA.

de prise de risque (volatilité des rendements) : seul un

fond sur deux a un ratio de

- NA. N N # NA At

-0.352 -0.32 0.62 #N/A N.A. #N NA. #/A N.A #N/A NA #N/A A Asset

Aocato 5273

Sharpe supérieur à 1.

|