INTRODUCTION GENERALE

1. PROBLEMATIQUE

Les connaissances acquises au sein de l'Université

Protestante au Congo et ailleurs, nous ont permis de comprendre d'une

manière particulière le mécanisme du budget. De ce fait,

la République Démocratique du Congo présente toujours un

budget chronologiquement déficitaire dans lequel les recettes n'arrivent

pas à équilibrer les dépenses programmées.

Autrefois, la notion classique des finances publiques, on

considérait que l'unique but de ces prélèvements

était la couverture des dépenses publique. La liaison entre les

dépenses publiques et des moyens d'y subvenir pose le problème de

budget.1(*)

Cependant, les taxes douanières procurent des recettes

budgétaires à l'État, ce qui est négligeable pour

les pays industrialisés qui bénéficient d'une assiette

fiscale importante, mais non pour les pays en développement dans

lesquels les recettes tarifaires peuvent représenter une quantité

importante des ressources publiques. On ne

trouve pas de justification à ces droits dont le seul but est de

financer les dépenses publiques.2(*)

Parmi les institutions publiques mobilisatrices des recettes

de l'État, nous comptons l'office des Douanes et Accises en sigle

« OFIDA » qui perçoit les recettes

douanières et droit fiscal.

Ainsi, la question principale que nous posons dans le cadre de

notre travail est celle qui consiste à savoir si les recettes fiscales

douanières sont à mesure de contribuer dans le financement des

dépenses de l'Etat de la République Démocratique du Congo,

de ce qui est de l'organisation et de fonctionnement global de l'OFIDA.

2. HYPOTHESE DE TRAVAIL

Ce travail consiste à montrer que l'Etat congolais peut

disposer outre les recettes générées de la vente des

matières premières et des recettes non fiscales, d'un autre

pilier des recettes fiscales qui sont les recettes fiscales douanières.

Nous supposons qu'une bonne politique de tarification de droits de douane et

une grande sévérité dans la gestion assurera la croissance

effective des recettes douanières au Trésor public.

3. CHOIX ET INTERET DU SUJET

Le choix de ce sujet se justifie par le fait que l'OFIDA est

parmi les institutions publiques mobilisatrices des recettes de l'Etat. Suite

à la position actuelle, notre pays peut également rattraper son

retard de développement économique par le biais de la

fiscalité.

Il s'agit d'un sujet central d'une importance

économique cruciale surtout dans le développement des pays

économiques moins avancés dont leurs économies sont

extraverties.

4. DELIMITATIO SPATIO-TEMPORALLE

Notre travail s'intitule « La contribution des

recettes fiscales mobilisées par l'OFIDA dans le financement des

dépenses de l'Etat ». Comme toute oeuvre scientifique

doit être circonscrite dans le temps et dans l'espace, notre travail ne

peut pas échapper à cette règle universelle. Couvrant

dans le temps la période allant de 2002 à 2007. Ainsi dans

l'espace correspond de ce qui est du domaine territorial de l'administration de

douane au territoire national de la RDC.

5. METHODES ET TECHNIQUES DE RECHERCHE

Pour bien présenter ce travail, nous allons parcourir

les différentes méthodes et techniques à

utiliser :

5.1. METHODES :

Dans le cadre de notre travail nous avons eu recours à

la méthode historique, comparative et descriptive. Ainsi ces

méthodes nous ont permis de relater des faits passés, de

comprendre l'évolution qu'à connu l'office des douanes,

d'analyser les donnés statistiques et de décrire des notions des

droits des douanes.

5.2. TECHNIQUE :

Pour y arriver, nous avons adopté la technique

documentaire qui tente de réunir au préalable toute documentation

qui a trait à notre sujet.

6. DIFFICULTES RENCONTREES

Sans entrer en profondeur, nous avions rencontré

d'énormes difficultés pour réaliser cette étude,

pour obtenir les données à l'Office des Douanes et Accises et au

niveau de l'interprétation des différents documents signés

par le ministre des Finances qui quelque fois prêtent à

confusion ; quoi qu'il en soit, Dieu aident, nous avons pu atteindre notre

objectif.

7. CANEVAS DU TRAVAIL

Outre l'introduction et la conclusion générale,

le présent travail s'articule autour de trois chapitres qui se

complètent, à savoir :

· Chapitre I : Aperçu général

sur les concepts

· Chapitre II : Présentation de l'OFIDA

· Chapitre III : La contribution des recettes

fiscales mobilisées par l'OFIDA dans le financement des dépenses

de l'Etat de 2002 à 2007.

CHAPITRE I : APERÇU GENERAL SUR LES

CONCEPTS

SECTION 1 : BUDGET

1.1. DEFINITION

Le budget est l'acte par lequel sont prévues et

autorisées les recettes et les dépenses annuelles de l'Etat.

Cette définition comporte trois éléments importants

:

· Le budget est un acte législatif ;

· Le budget comprend une prévision des

dépenses et des recettes publiques de l'année ;

· Le budget donne une autorisation de percevoir les

recettes et d'exécuter les dépenses prévues.3(*)

En Belgique, la loi du 15 mai 1846 (article 1er),

dispose que « les recettes publiques et les dépenses publiques

à effectuer pour le service de chaque exercice sont autorisées

par les lois annuelles de Finances et forment le Budget général

de l'Etat.4(*)

1.2. PREPARATION DU BUDGET

Le budget est préparé par le ministère du

budget sur base d'orientations passées par le gouvernement. Ensuite, le

gouvernement soumet au parlement après discussion, on présente le

Budget par le président de la République pour promulgation.

L'élaboration et la présentation du budget sont

règlementées, par la loi financière n°83-003 du 23

février 1983, complétée par l'ordonnance-loi n°87-004

du 10 janvier 1987.5(*)

SECTION 2 : LES DEPENSES PUBLIQUES ET LES

RESSOURCES PUBLIQUES

2.1. LES DEPENSES PUBLIQUES

2.1.1. DEFINITION

A. Définition juridique des dépenses

publiques

Pour les finances traditionnelles, les dépenses

publiques sont les dépenses des collectivités publiques. Par

collectivités publique, on désigne l'Etat, les provinces, les

districts et « les Etablissements

publics » c'est-à-dire les services publics

(nationaux, provinciaux,...)6(*) qui sont dotés de la

« personnalité morale ». Le terme

collectivité publique est synonyme en somme du terme

« personne morale publique ». Toutes les

dépenses des collectivités publiques sont des dépenses

publiques, tandis que toutes les dépenses des particuliers et des

collectivités (associations, sociétés, etc.) sont des

dépenses privées. C'est donc la nature juridique d'une

collectivité, son caractère de personne moral public, qui

définit la dépense publique.

B. La définition socio-économique des

dépenses publiques

La définition actuelle part d'une idée

socio-économique : mesurer l'action dans la vie sociale, et dans

l'activité économique en particulier, du

« pouvoir » de l'activité qui

caractérise l'Etat et les collectivités publiques.7(*)

Dans le cadre de cette nouvelle analyse de l'Etat, on

considéra seulement comme dépenses publiques celle que l'Etat

fait dans l'exercice de son pouvoir de commandement : au contraire, les

dépenses faites par l'Etat (et les autres collectivités

publiques) dans les conditions analogues à celles de particuliers ou

organismes privés sont considérés comme des

dépenses privées.8(*)

Ainsi, désormais, toutes les dépenses des

collectivités publiques ne sont pas des dépenses publiques, mais

une partie d'entre elles seulement. En France, les dépenses de la

Régie Renault, celles de l'électricité de France ne sont

pas les dépenses publiques.9(*)

2.1.2. LE CONTENU DES DEPENSES PUBLIQUES

L'Etat donne un traitement à un fonctionnaire du

service des hypothèques ; il paie un entrepreneur qui a construit

un barrage : il verse une subvention à un exportateur ; il

alloue une pension à un ancien combattant ; il distribue des

secours à des sinistrés ; il achète des armes

à une nation étrangère ; il couvre les frais de

modernisation d'une grande entreprise industrielle : dans tous les cas, il

y a dépense publique.10(*)

2.2. LES RESSOURCES PUBLIQUES

Pour couvrir les dépenses publiques, l'Etat peut

recourir aux procédés monétaires (créer de la

monnaie), emprunter de l'argent, acquérir des revenus ; pour ces

derniers les principales sources de revenus des Etats et des

collectivités locales selon IKAS KASIAM sont : les

domaines, les entreprises industrielles ou commerciale exploitées par

l'Etat ou par une autre communauté politique et les monopoles fiscaux,

les taxes, les recettes parafiscales et les impôts.11(*)

2.2.1. IMPÔT

2.2.1.1. Bref aperçu historique et

légitimité de l'impôt

A. PANORAMA HISTORIQUE

Sans doute, aucun chercheur ne pourra fixer un jour avec

exactitude la date d'apparition du phénomène fiscal. Ce fait

social en effet, remonte de nuits de temps. Les travaux de chercheurs sur cette

matière précise dont le plus connu est celui de GABRIEL

ARDANT ne nous fournissent que des approximations

temporelles.12(*)

Toutefois, il n'est pas sans intérêt de connaître les

origines de l'impôt, ce qui pourrait jeter un brin de lumière sur

la période pendant laquelle il y a eu une certaine manifestation

fiscale.

B. LES ORIGINES ECONOMIQUES DE L'IMPÔT

Le Néanthropien ou

« L'homo » devenu

« Sapiens » passe progressivement de

l'économie prédatrice (la chasse, la cueillette et la

pêche) à celle de l'agriculture et de l'élevage. L'on se

situe entre 40.000 et 8.000 avant Jésus-Christ.13(*)

Le nomadisme cède peu à peu au

sédentarisme. La sédentarisation amène nos aïeux

à produire et à stocker une partie de la production laquelle

devrait servir à couvrir les besoins de consommation pendant les

périodes d'intempérie (hiver, grandes sécheresses,

etc.).14(*)

C. LES ORIGINES RELIGIEUSES DE L'IMPÔT

Certains anthropologues et sociologues trouvent une origine

religieuse au phénomène fiscal. Leur postulat est que l'homme est

par essence débiteur de

« l'au-delà » du surnaturel, de

Dieu, sa vie, il la doit à lui. Il doit perpétuellement la

« négocier ». C'est le prix de la

conservation de cette vie sous le soleil. Cet immanentisme se traduit par une

certaine forme de l'impôt à payer consistant jadis en des rituels

sacrificiels. La Bible y consacre d'ailleurs de nombreux chapitres et

versets.15(*)

2.2.1.2. L'objectif de l'impôt

Ainsi que venait de le dire ci-dessus le professeur

TROTABAS, l'impôt contemporain « a largement

dépassé son rôle primitif purement fiscal pour remplir une

fonction extra-fiscale à l'objectif économique et

socio-politique. Ces objectifs, mal connus ou méconnus par

ceux-là mêmes qui paient les impôts méritent un

développement qui pourrait avoir pour effet de tasser les ressentiments

envers les impôts.16(*)

· Les objectifs économiques de l'impôt

La fonction économique très

médiatisée de l'impôt a très souvent occulté

sa fonction socio-politique mésestimée.17(*) Par le double mécanisme

de transfert des capitaux de l'économie privée à

l'économie publique et d'octroi d'avantages fiscaux par le code des

investissements, la fiscalité joue le rôle de levier

économique de grande importance.

2.2.1.3. Définition de l'impôt

D'après GASTON JEZE, l'impôt est

une prestation pécuniaire reprise de particuliers par la voie

d'autorité à titre définitif et sans contre partie en vue

de couverture des charges publiques.18(*)

2.2.1.4. Sorte de l'impôt

A. L'impôt direct

L'impôt direct est un prélèvement qui est

opéré directement sur le revenu ou le capital. Il frappe les

personnes physiques et les Entreprises et se force de s'adapter à leur

situation particulière.19(*)

B. L'impôt indirect

L'impôt indirect est un prélèvement sur la

dépense des personnes, des ménages et des Entreprises. Il porte

sur l'utilisation du revenu ou du capital. Il y a impôt indirect lorsque

celui qui verse l'impôt fiscal n'en supporte pas directement le poids car

l'impôt est répercuté sur des tiers.20(*)

Exemple : Les droits d'entrée sur les

importations. C'est l'importation qui le paie, mais les droits ont

répercuté sur les consommateurs.

SECTION 3 : LES DOUANES ET ACCISES

3.1. LES DOUANES

3.1.1. DEFINITION

A. Etymologiquement

Le mot douane vient du mot latin « en

persan douane ». Le terme a évolué et a

été transformé en italien douana ou dogana pour prendre le

sens actuel de douane.

B. Au sens classique

Le petit Larousse nous dit : la douane est

l'administration chargée de percevoir les droits sur les marchandises

importées ou exportées.

Les douanes sont des droits et taxes qui frappent les

marchandises qui franchissent la frontière nationale.

3.1.2. Les droits de douane

A. DEFINITION

Les droits de douane sont des impôts sur la

dépense pesant sur les marchandises importées ou

exportées. Ils sont les premiers impôts qui ont servi à un

interventionnisme économique accentué.21(*)

B. CLASSIFICATION DES DROITS DE DOUANE

La classification se fait d'après le mode de perception

et le but proposé. Il y a deux manières de percevoir :

· Les droits spécifiques

· Les droits advalorem

Ø Les droits spécifiques

La taxation spécifique est de loin la plus simple

à mettre en oeuvre, les droits à percevoir étant

basés sur les quantités mesurables telles que le nombre, le

poids. Ce fut le système employé pendant très longtemps

par les douanes pratiquement jusqu'à près la première

guerre mondiale.22(*)

A cette époque le défaut majeure de ce

système est apparu : en effet, la taxation spécifique n'a

pas résisté à l'instabilité monétaire qui a

caractérisé les années 30 en Europe et aux Etats-Unis, la

procédure de réajustement des droits de douane, relevant dans la

quasi-totalité des pays à la procédure légale ne

permettait pas à la taxation spécifique de suivre les

progrès de l'inflation. Seule la confédération

helvétique garantie par l'incroyable stabilité de franc suisse, a

pu se permettre de conserver ce mode de taxation.23(*)

Ø Les droits advalorem

Ces droits sont des conceptions beaucoup plus

recentrées et protègent la fiscalité douanière

contre l'érosion monétaire puisque l'ajustement est

réalisé par le système lui-même. Les droits sont

alors exprimés en pourcentage de la valeur totale et le revenu de

protection tout comme celui des recettes sont sans perte

d'efficacité.24(*)

Tout au plus doit-on observer le coté inflationniste du

système.

Autres avantages non négligeable de la taxation

advalorem c'est qu'elle permet d'ajuster avec très grande finesse la

protection liée au droit de douane.

3.1.3. LA POLITIQUE DOUANIERE

A. DEFINITION

C'est un ensemble de stratégie de conduites dans le

processus de perception des droits et taxes douanières et d'accises sur

les marchandises ainsi que dans la protection de l'économie de pays en

général. Ainsi, la politique douanière est fondée

sur l'impérieuse nécessité d'harmoniser les

échanges commerciaux entre les différents pays.25(*)

B. OBJECTIF

Parmi les objectifs, il y a :

Ø prélèvement des recettes fiscales

nécessaires à la couverture des dépenses publiques de

l'Etat ;

Ø protéger la Production Intérieure

Nationale ;

Ø sauvegarder l'emploi national en luttant contre

l'importation des marchandises étrangères ;

Ø promouvoir l'exportation des produits

internes ;

Ø défendre le pouvoir d'achat de la

population ;

Ø participer à l'équilibre de la balance

de paiement de l'Etat.

3.1.4. Le tarif en douane

Le tarif en douane est un recueil officiel des droits auxquels

les marchandises sont assujetties lors de leurs importations ou exportations ou

lors de leurs transits sur le territoire national.26(*)

Le tarif contient principalement le tableau des taux des

droits d'entrée et de sortie. Ainsi toutes les marchandises qui entrant

sur le territoire ou qui en sortent sont possibles.27(*)

Selon le cas des droits prévus par le tarif douanier

d'entrée ou de sortie le taux de tarif sont fixés par la loi.

Dans son principe l'opération de la taxation

douanière est d'une grande simplicité. Elle consiste à

appliquer une marchandise dont les caractères sont connus les droits

prévoient pour elles au tarif.

Il convient de signaler que le principe universellement admis

veut qu'il n'y ait pas d'impôt douanier sans qu'une loi prévoie.

Au cas particulier de l'impôt douanier, c'est la loi tarif qui fixe les

impositions qui seront prélevées sur les marchandises en trafic

international par les services des douanes.

Le tarif se compose de deux éléments essentiels,

d'un coté, il y a la nomenclature et de l'autre côté, le

niveau des droits.

A. SORTES DE TARIFS

Nous distinguons selon leur nature :

a) Les tarifs autonomes

Les droits sont fixes de manière unilatérale

par les autorités nationales et apparaissent ainsi comme une

manifestation de la souveraineté.28(*)

b) Les tarifs conventionnels

La fixation des taux du droit découle d'un engagement

international et l'Etat ne peut modifier le taux sans enfreindre la

convention.29(*)

3.2. ACCISES

3.2.1. DEFINITION ET APPLICATION

Accises sont les impôts indirects frappant certains

produits ou objet de consommation (alcool, bijoux, carburant, tabac,

etc.).30(*)

L'accise est une taxe qui porte sur une quantité et non

sur une valeur : ainsi la taxe sur les alcools consiste à

prélever par hectolitre d'alcool vendu. Au contraire, une taxe ad

valorem porte sur la valeur d'un bien ou d'un service, comme la Taxe sur la

Valeur Ajoutée le terme accise est dérivée du terme

accès : il s'agit donc d'un droit à acquitter pour

accéder à la consommation de certains produits.31(*)

En général, cette taxe frappe les alcools, les

tabacs, les produits énergétiques (Pétrole, gaz, etc.),

les véhicules ou les produits dits « de

luxe ». Le but recherché par le législateur

est de dissuader la consommation.

Le droit d'accise est une taxe perçue sur la

consommation (parfois aussi commerce) des certains produits dans un

territoire.

CHAPITRE II : PRESENTATION DE L'OFIDA

SECTION 1 : OBJET SOCIAL

L'OFIDA, en tant qu'Office, a été

créé par l'ordonnance n°78-457 du 6decembre 1978 qui a fait

de lui un établissement public à caractère administratif,

économique et financier doté de la personnalité juridique

et sera mis aux pouvoirs de la tutelle du ministère des Finances.

L'OFIDA est régi par les dispositions générales aux

entreprises publiques. Conformément à l'ordonnance n°78-457

du 06 décembre 1978 fixant les allocations des membres des conseils

d'administrations des commissions aux comptes ainsi que les

délégués généraux des Entreprises

publiques.

L'OFIDA a son siège à Kinshasa. Il exerce son

activité sur toute l'étendue du territoire national. Outre

l'administration centrale, l'Office dispose, suivant les

nécessités et les moyens dont il dispose des directions

provinciales, des succursales, des bureaux et des postes frontaliers.

SECTION 2 : MISSIONS ASSIGNEES A L'OFIDA

L'administration des douanes congolaises a reçu du

législateur et de la collectivité nationale sept principales

missions.32(*)

2.1. La mission fiscale

L'OFIDA est chargée par le législateur du

prélèvement de l'impôt direct et indirect par la mise en

oeuvre des législations des douanes, des accises et du tarif

douanier.

2.2. La mission économique

Elle consiste à protéger l'espace

économique national et l'élaboration des statistiques du commerce

extérieur.

2.3. La mission de surveillance

La surveillance aux frontières se trouve parmi les

fonctions traditionnelles de la douane. Des bureaux des douanes sont

installés dans plusieurs points d'entrées et de sorties sur toute

l'entendue du territoire nationale.

2.4. La mission commerciale

L'Administration des douanes est appelée à

servir l'intérêt commercial du pays en essayant de faciliter le

dédouanement et de concevoir des régimes douaniers

destinés à offrir aux imports et exports un service rapide et

efficace.

2.5. La mission de formation

L'OFIDA s'occupe de la formation de personnel aux techniques

modernes de gestion dans le domaine des douanes et des accises.

2.6. La mission financière

Elle consiste à procurer à l'Etat des ressources

financières de fonctionnement.

2.7. La mission en collaboration avec d'autres

Administrations

En raison de sa présence aux frontières l'OFIDA

prête un concours actif aux administrations publiques.

SECTION 3 : STRUCTURE ORGANISATIONNELLE DE

L'OFIDA

3.1. STRUCTURE ADMINISTRATIVE

La structure administrative de l'OFIDA conformément aux

dernières réformes par le comité de gestion de l'Office se

présente de la manière suivante :

Ø un conseil d'administration : organe ayant les

pouvoirs les plus étendus sur l'entreprise ;

Ø un comité de gestion : lequel assure la

gestion courante et exerce par délégation, les pouvoirs du

conseil d'administration ;

Ø un collège des commissaires aux

comptes : qui n'a jamais été mis en place ;

Ø un secrétariat

général ;

Ø deux Départements (Département

administratif et financier, et le Département technique) ;

Ø douze directions provinciales ;

Ø quinze divisions centrales, abritées à

la Direction Générale sur le boulevard du 30 juin, place

« royal », à Kinshasa ;

Ø sept cent vingt-deux postes frontaliers ;

Ø quatre cent quarante succursales.

L'OFIDA a un double tutelle, à savoir :

1. La tutelle technique : le

Ministère des Finances

2. La tutelle administrative et

financière : le Ministère du Portefeuille.

En dépit de cette organisation structurelle de l'OFIDA,

nous tenterons d'expliciter les fonctionnements des certains organes :

3.1.1. Le conseil d'administration

Le conseil d'administration de l'OFIDA est l'organe qui

légalise tous les actes administratifs posés dans l'Office. Il a

les pouvoirs les plus étendus sur l'entreprise, comme nous l'avons dit

ci-haut ; ceci pour poser tous les actes administratifs et de dispositions

en rapport avec l'objet social de l'Office. Cependant, le conseil

d'administration délégue au comité des gestions tous les

pouvoirs nécessaires pour lui permettre d'assurer la gestion des

affaires de l'Office des Douanes et Accises, dont il détermine

lui-même les procédures et surveille son exécution.

Le conseil d'administration est composé de 11 membres

dont certains sont internes et d'autres externes, à savoir :

1. Le Président du Conseil d'administration (le

P.C.A.) ;

2. Tous les membres du comité de gestion sauf le

délégué syndicale principal, c'est-à-dire :

· l'Administrateur Délégué

Général ;

· L'Administrateur Délégué

Général Adjoint ;

· l'Administrateur Directeur Financier ;

· l'Administrateur Directeur Technique ;

3. Quatre Administrateurs nommés par le décret

présidentiel ;

4. Un représentant du Ministère de

Finances ;

5. Un représentant du Ministère de

Portefeuille.

Il se réunit une fois par trimestre, par contre des

réunions extraordinaires peuvent être convoquées soit

par :

· le Budget de l'Office

· le Bilan annuel

· les Statuts du personnel

· les Modifications des tarifs douaniers, etc.

3.1.2. Le Comité de Gestion

Le Comité de gestion de l'OFIDA est un organe, qui

s'occupe de l'exécution des décisions du conseil

d'Administration, des directives gouvernementales et de la tutelle. Le

comité de gestion assure également la gestion des affaires

courantes de l'office dans les limites des pouvoirs émanant du conseil

d'administration.

Le comité de gestion est composé de 5 membres,

à savoir :

· le Président Délégué

Général

· l'Administrateur Directeur Financier

· L'Administrateur Directeur Technique

· le Délégué Général

Adjoint

· le représentant du personnel (le

Délégué syndical principal).

Il dirige et surveille l'ensemble des services. A noter que,

le comité de gestion se réuni une fois par semaine. A chaque fois

que l'intérêt de l'Office l'exige, le comité de gestion se

réunit.

3.1.3. Le Collège des commissaires aux comptes

Le collège des commissaires aux comptes a un droit

limité de surveillance et de contrôle sur les opérations

qu'effectue l'office. De ce fait, il a le mandat de vérifier les Livres,

la caisse, le portefeuille et les valeurs de l'office, de contrôler la

régularité et l'honnêteté des inventaires et

l'exactitude des informations données sur les comptes de l'Office dans

le rapport du conseil d'Administration.

3.1.4. La Délégation Générale

La Délégation générale gère

l'ensemble des services à partir de la Direction Générale.

Il lui revient de fixer les lignes de conduite à suivre au niveau de

tous les échelons de l'OFIDA, et tracer les directives correspondantes

aux services extérieurs.

3.1.5. Les Départements

L'OFIDA a deux Départements qui sont :

1. Le Département Administratif et Financier : Ce

département est géré par un Administrateur Directeur

Financier (ADF) qu'on retrouve à sa tête.

2. Le Département Technique : géré

par un Administrateur Directeur Technique.

Ces deux départements regroupent les divisions

centrales en deux grands ensembles, selon les préférences

matérielles.

Leurs rôles sont d'atténuer la congestion de la

délégation pour raison d'efficacité. L'avantage qu'ont les

deux Administrateurs directeurs de ces deux départements, est la

facilité d'appréhender tous les problèmes de l'office

à travers les divisions qu'ils gèrent, et ils ont de ce fait, la

possibilité de poser ces problèmes ou de les expliquer à

d'autres membres du comité d'Administration.

3.1.6. Les Divisions Centrales

Ces divisions centrales sont abritées à la

Direction Générale de l'office à Kinshasa, la capitale.

Ils sont au nombre de 15, à savoir :

Dans le Département Administratif et Financier, nous

avons 5 Divisions centrales, et une Direction qui sont :

· la Division des ressources Humaines propres,

· la Division du personnel,

· la Division de Formation,

· la Division des recettes,

· la Division des services Généraux,

· la Direction Brigade.

Dans le Département Technique, nous avons 6 Divisions

centrales, qui sont les suivantes :

· la Division des Douanes et Accises,

· la Division Etudes,

· la Division de l'Informatique,

· la Division des contentieux,

· la division valeur,

· la Division statistique et documentation.

Le Staff Technique regroupe en son sein 3 divisions centrales

dont :

· la Division de l'Audit interne

· la Division Juridique

· la division LCTNO

3.1.7. Les Directions provinciales

Les Directions provinciales sont au nombre de 12 sur tout

l'ensemble du territoire national. Ces directions provinciales

représentent l'OFIDA partout où elles sont installées.

Elles font de leur mieux pour encadrer et réaliser chaque mois les

recettes que la Direction Générale de Kinshasa attend d'elles en

luttant contre la fraude douanière.

Ces Directions provinciales sont les suivantes :

· la Direction provinciale de KIN-Est,

· la Direction provinciale de KIN-Aéro,

· la Direction provinciale de Bas-Congo,

· la Direction provinciale de Katanga,

· la Direction provinciale de l'Equateur,

· la Direction provinciale du Kasaï Oriental,

· la Direction provinciale du Kasaï Occidental,

· la Direction provinciale de la Province Orientale,

· la Direction provinciale du Nord-Kivu,

· la Direction provinciale du Sud-Kivu,

· la Direction provinciale du Bandundu,

· la Direction provinciale du Maniema.

Ces douze directions provinciales ont chacune à sa

tête un Directeur provincial ; ce directeur provincial

représente l'Office des Douanes et Accises auprès des

autorités administratives, gèrent les activités

douanières de son entité et reçoivent de la

délégation des pouvoirs du Président

délégué général.

La structure de base d'une Direction provinciale type se

présente comme suit :

· l'Inspection de Comptabilité,

· l'Inspection des recettes,

· l'Inspection du personnel,

· l'Inspection des douanes et accises,

· l'Inspection des contentieux et recherches,

· l'Inspection de la brigade douanière.

A part les Directions provinciales que nous avons

citées, l'OFIDA comprend aussi des bureaux succursales et des postes de

surveillance vers les frontières.

Voici de façon schématique le cadre organique de

l'OFIDA

Tutelle

Conseil d'administration

Comité de gestion

Délégation générale

Représentations Extérieures OMD, COMESA, CEEAC,

SADEC

Secrétariat Général

Dép. Admin. et Fin.

Staff technique

Département Technique

Div. Ress. Propres

Div. Audit interne

Div. Douane

Div. Accise

Div. Personnel

Div. Juridique

Div. Informa.

Div. Etudes

Div. Formation

Div. Recettes

Div. LCTNO

Div. Valeur

Div. Contentieux

Div. Services G.

Div. Statistiques et Docum.

Direction Brigade

D.P. KIN-EST

D.P. Prov. Orientale

D.P. KIN-AERO

D.P. BAS-CONGO

D.P. Nord Kivu

D.P. KATANGA

D.P. Sud Kivu

D.P. Bandundu

D.P. EQUATEUR

D.P. KASAÏ-OR

D.P. KASAÏ-OCC.

D.P. Maniema

Source : OFIDA

3.2. LA STRUCTURE COMPTABLE

La structure comptable de l'OFIDA comprend des bureaux des

recettes (avec leurs succursales et leurs postes frontaliers) et des

dépenses sur l'ensemble du territoire national de la République

Démocratique du Congo.

3.3. LA STRUCTURE JURIDIQUE

Sur le plan de la loi, l'OFIDA est régi par plusieurs

textes juridiques dont :

· la loi n°78-002 du 06 janvier 1978 portant

dispositions générales applicables aux entreprises

publiques ;

· l'ordonnance n°79-114 du 15 mai 1979 portant

création et statut d'un Etablissement public

dénommé : Office des Douanes et Accises (OFIDA) ;

· l'ordonnance n°33/342 portant règlement

général sur la comptabilité publique ;

· la loi financière.

CHAPITRE III : LA CONTRIBUTION DES RECETTES

FISCALES MOBILISEES PAR L'OFIDA DANS LE FINANCEMENT DES DEPENSES PUBLIQUES DE

L'ETAT DE 2002 à 2007

SECTION 1 : LA NOMENCLATURE DES RECETTES

DOUANIERES

La composition du tarif de l'OFIDA se compose de deux

éléments essentiels d'un côté, il y a la

nomenclature et de l'autre côté, le niveau des droits.

La nomenclature est le système de classification des

marchandises utilisées par la douane. Elle constitue le relevé

des marchandises classées par catégories, par section, chapitre

et numéro suivant leurs affinités. L'espèce tarifaire

d'une marchandise est la désignation qui lui est attribuée par le

tarif douanier. Cette dénomination s'écarte de la

désignation commerciale et courante d'une marchandise.

Il est déterminé par le vote de la loi

budgétaire et figure au regard de chaque position de la nomenclature

afférents aux différents produits.

1.1. La classification de nature des recettes

I. DROITS ET TAXES / EXPORTATION

ART & PARA NATURE DES RECETTES

· 15-32 Diamant industriel

· 15-32 Diamant artisanal

· 15-33 Or industriel

· 15-34 Or artisanal

· 15-35 Argent

· 15-38 Autres produits minéraux

· 15-41 Café robusta

· 15-42 Café arabica

· 15-43 Bois en grumes

· 15-49 Autres produits végétaux

· 15-58 Amendes

II. DROITS ET TAXES / IMPORTATION

ART & PARA NATURE DES RECETTES

· 15-11 Droits de douane

· 15-21 I.C.A.

· 15-23 Redevance administrative

· 15-28 Amendes

III. DROITS DE CONSOMMATION

III.A. A L'IMPORTATION

ART & PARA NATURE DES RECETTES

· 15-81 Bières

· 15-82 Alcools et boissons alcooliques

· 15-83 Eaux de table et limonades

· 15-84 Tabacs importés

· 15-85 Huiles minérales

· 15-86 Sucres importés

· 15-87 Parfums liquides importés

· 15-89 Ciments importés

· 15-88 Allumettes importées

· 15-80 Amendes

III.B. A LA PRODUCTION LOCALE

ART & PARA NATURE DES

RECETTES

· 15-71 Bières

· 15-72 Alcools et boissons alcooliques

· 15-73 Eaux de table et limonades

· 15-74 Tabacs fabriqués

· 15-76 Sucres

· 15-79 Parfums liquides

· 15-77 Ciments

· 15-78 Allumettes

· 15-70 Amendes

IV.A. RECETTES D'ENTREPOTS

ART & PARA NATURE DES

RECETTES

· 15-61 Droits de magasin

· 15-62 Taxes progressives

· 15-63 Taxes d'ouverture d'entrepôts

· 15-64 Taxes d'entreposage d'Office

IV.B. RECETTES DIVERSES

ART & PARA NATURE DES

RECETTES

· 15-91 Produit partiel verts publiques

· 15-92 Travaux extraordinaires

· 15-94 Retenus sur restitution

· 15-96 Taxes sur ventes publiques

· 15-35 Taxes pétrolières

1.2. Les principaux postes des douanes et accises pourvoyeurs

des recettes

1.2.1. Les droits et taxes à l'importation

La loi n°002/03 du 13 mars 2003, institue un nouveau

tarif des droits et taxes à l'importation.

A l'importation, le nouveau tarif des

droits et taxes prévoient les taux suivants :

--pour les biens d'équipements lourds, matières premières

industrielles, intrant pharmaceutique, les collections assemblages, etc. le

tarif est de 5%.

-Pour les produits alimentaires de grande consommation y

compris le sel iodé, les produits pharmaceutiques à l'exception

des saletés massifs pour profession, les produits à vocation

solide, pièces de rechanges, pièces détachées et

accessoires et les collections d'assemblage est de 15%.

-Pour les produits dont il existé une production locale

à quantité moindre par rapport aux besoins nationaux est de 20%.

Est de 30% les produits de luxe dont il existe une production nationale

insuffisante par rapport aux besoins nationaux.

1.2.2. Les droits et taxes à l'exportation

La loi n°003/03 du 13 mars 2003 institue un nouveau tarif

des droits et taxes à l'exportation.

A l'exploitation le nouveau tarif des droits et taxes

prévoit les taux suivants:

· de 0,15% pour l'or et le diamant artisanal

· de 1% pour le café vert

· de 3% pour l'or et le diamant d'exploitation

industrielle

· de 5% pour toutes les marchandises minières

antérieurement taxé dans le pays

· de 10% pour les produits miniers

1.2.3. Les droits d'accises et consommation

En République Démocratique du Congo, il n'y a

pas la distinction entre le droit d'accise et de consommation.

Les produits soumis à ces droits sont : les

alcools, les boissons alcooliques, les eaux de tables, le sucre, les ciments

hydrauliques, les aliments, les parfums, liquides alcooliques.

Cette taxation nous rappelle la taxation ad valorem qui

nécessite une définition claire de la valeur de douane et exige

une nomenclature de classement tarifaire particulièrement

sophistiquée. On connaît les difficultés que

soulèvent les deux points particuliers de la technique

douanière.

1.2.4. Les autres recettes

Nous entendons par cette catégorie le régime

susceptible des droits conçus dans le but de permettre la production

nationale d'être compétitive sur le marché étranger

ou international.

Nous avons les recettes d'entrepôts, le produit partiel

(15% des ventes publiques, le retenu de 10% sur les restitutions et les

taxes).

Les droits de douane et les taxes sont perçus

conformément au tarif en vigueur lors du dédouanement, Ces tarifs

sont fixés suivant un taux variable selon la nature de la

marchandise.

SECTION 2 : EVOLUTION DES RECETTES DE L'OFIDA DE

2002 à 2007

1.

|

Années

Mois

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Janvier

|

12,01

|

11.01

|

18,70

|

18,43

|

26,20

|

36,46

|

|

Février

|

10,26

|

11,71

|

20,16

|

18,61

|

34,60

|

32,15

|

|

Mars

|

12,47

|

11,72

|

23,63

|

22,82

|

37,16

|

35,83

|

|

Avril

|

14,37

|

11,74

|

24,38

|

19,52

|

31,38

|

37,45

|

|

Mai

|

11,57

|

10,69

|

22,14

|

22,71

|

36,38

|

37,37

|

|

Juin

|

10,71

|

10,91

|

21,68

|

21,01

|

32,47

|

44,21

|

|

Juillet

|

15,75

|

16,79

|

21,68

|

24,67

|

37,44

|

44,45

|

|

Août

|

15,08

|

15,74

|

20,43

|

26,81

|

34,30

|

56,59

|

|

Septembre

|

15,29

|

21,44

|

25,08

|

34,11

|

33,67

|

48,94

|

|

Octobre

|

14,64

|

22,44

|

19,81

|

31,36

|

39,98

|

56,40

|

|

Novembre

|

12,73

|

17,93

|

21,38

|

33,53

|

34,29

|

-

|

|

Décembre

|

13,32

|

19,75

|

22,18

|

35,46

|

37,89

|

-

|

|

Total

|

158,12

|

180,87

|

261,44

|

309,04

|

416,26

|

|

Tableau n°1 : Réalisation en dollars de 2002

à 2007 en millions de $

Source : OFIDA /DG/DAF/DRD.33(*)

2.2. Constatations

L'évolution des recettes mobilisées par l'Office

des douanes et accises en millions de dollars allant de l'année 2002

à 2007 nous montre une augmentation importante ; comme l'illustre

le tableau n°1.

En 2003, les recettes mobilisées par l'OFIDA se sont

établies à 180,87 millions de dollars contre 158,13 millions une

année plus tôt, soit un accroissement de 22,74 millions de

dollars. Et en 2004, les recettes mobilisées par l'OFIDA augmentent de

261,44 millions de dollars. Ce niveau de recettes s'explique par l'attentisme

observé par certains opérateurs économiques à

l'annonce d'un nouveau tarif douanier ainsi qu'à la réduction du

volume des importations en provenance de l'Asie du Sud-est liée aux

contraintes dues à l'apparition de la pneumonie atypique.

Depuis que le comité de gestion actuel est entré

en fonction le 09 août 2005, l'OFIDA a connu une ascension spectaculaire

d'une année à une autre. Le comité sortant a

réalisé de janvier 2005 à juillet 2005 un sous total de

71.634.220.273 dollars tandis que le comité entrant a

réalisé d'Août à décembre 2005 un sous-sol de

73.942.520.573 dollars.

De 2004 à 2005, l'OFIDA a connu un accroissement de

47,6 millions de dollars.

Ainsi, au terme de l'année 2006, le nouveau

comité de gestion met sur pied une administration fiscale luttant contre

la corruption et la fraude douanière, d'où une augmentation des

recettes de 107,22 millions de dollar par rapport à l'année

passée (2005).

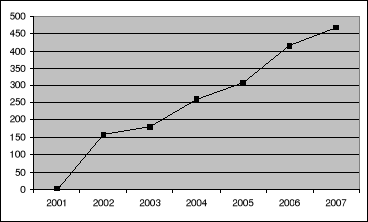

De 2006 à 2007, les recettes des douanes et accises

sont passées de 416,26 millions de dollars accusant une augmentation des

recettes très importantes comme l'illustre le graphique n°1

ci-dessous.

4.3. GRAPHIQUE

SECTION 3 : LA PART DE L'OFIDA DANS LE BUDGET DE

L'ETAT

3.1. La part de l'OFIDA dans le budget de l'Etat pour

l'exercice 2002

Le Budget pour l'exercice 2002, a été

élaboré sur base de paramètres macroéconomiques

ci-après :

· Taux de change moyen : 348 CDF/USD.

Ainsi, le Budget a été arrêté en

équilibre en recettes et en dépenses à CDF 201.455.940

(francs congolais Deux cent un milliards neuf cent et cinq millions quatre

cent cinquante-cinq mille neuf cents quarante).

Les recettes totales de l'Etat pour l'exercice 2002 se

chiffrent à CDF 201.905.455.940 contre CDF 58.915.000.000 pour

l'exercice 2001.

Les recettes des douanes et accises (OFIDA) ont

été estimées à CDF 60.552.000.000, soit 30% des

recettes totales.

3.2. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice 2003

Le présent Budget a été

élaboré sur base des paramètres macroéconomiques

ci-après :

· le taux de change moyen annuel : 399,0 CDF/$

· pression fiscale : 8,7%

· PIB (en milliards de CDF) : 2.134,0

Confectionné en équilibre, le Budget de l'Etat

pour l'exercice 2003 est arrêté en recettes et en dépenses

à CDF 361.231.805.742 contre CDF 201.905.455.340 en 2002.

Par ailleurs, le gouvernement s'impose plus de rigueur dans la

gestion des dépenses. Les recettes excédentaires

éventuelles serviront principalement à satisfaire les besoins

sociaux de la population.

a) Les recettes des douanes et accises : CDF

72.660.000.000, soit 20,1% des recettes totales.

Les principaux postes des douanes et accises pourvoyeurs des

recettes sont :

· droits et taxes à l'exportation : CDF

2.115.030.304

· droits et taxes à l'importation : CDF

52.514.900.708

· droits de consommation : CDF 14.809.159.739

· autres recettes : CDF 3.22.909.249

3.3. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice 2004

Le Budget aménagé pour l'exercice 2004 a

été arrêté en équilibre à CDF

528.333.000.000, en recettes et en dépenses. Les recettes des douanes et

accises ont été maintenues à CDF 108.602.000.000, soit

20,55% des recettes totales.

3.4. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice 2005

Le Budget de l'Etat pour l'exercice 2005 est

arrêté en équilibre, en recettes et en dépenses

à CDF 806.169.426.000. Les recettes des douanes et accises ont

été évoluées à CDF 139.662.069.420 contre

CDF 108.602.000.000 du Budget aménagé 2004.

3.5. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice 2006

Le Budget de l'Etat pour l'exercice 2006 est

arrêté en équilibre, en recettes et en dépenses,

à CDF 1.089.365.970.124, équivalent à USD 2.175.685.980

comparé au Budget 2005 de CDF 806.169.426.000. Ce Budget dégage

un taux d'accroissement de 35,1%.

Les recettes des douanes et accises sont

évoluées à CDF 174.002.122.489 contre CDF 139.662.069.420

du Budget 2005.

Au regard des défis à relever au cours de

l'année 2006 (élections, accès au point

d'achèvement de l'initiative PPTE, mise en oeuvres du nouveau programme

économique axé sur le DSRP), un accent particulier est mis sur la

mobilisation optimale des ressources, sur le choix judicieux des projets

productifs et rentables, en vue d'impulser la croissance. Il s'agit aussi de

prendre toutes les dispositions pour améliorer la qualité de la

dépense publique.

3.6. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice 2007

Du point de vue formel, les recettes et les dépenses de

l'exercice 2007 ont été arrêté en équilibre

à FC 1.370.309.606.010 équivalent à 2.446.881.439 dollars

américains.

Les recettes de l'exercice 2007 sont constituées des

recettes courantes de l'ordre de FC 883.482.606.010 représentant 65,24%

des recettes totalement et 17,93% de PIB. Par rapport aux recettes de la

même nature de l'exercice 2006 établies à FC

495.714.000.000, les recettes courantes de l'exercice 2007 dégagent un

taux d'accroissement de 78,22%.

Elles sont constituées des recettes de douanes et

accises évoluées à FC 273.696.979.252, soit 19,97% des

recettes totales.

L'exécution de ce Budget est fonction du respect

scrupuleux des lois et règlements en matière des Finances

publiques, des mesures d'encaissement et des recommandations d'Assemblée

national et du Sénat.

SECTION 4 : STRATEGIE POUR AMELIORER LE

FONCTIONNEMENT DES DOUANIERS

La République Démocratique du Congo est

certainement l'un des pays les plus concernés par la fraude

douanière en Afrique. Il convient d'affirmer que la fraude

douanière est un comportement naturel des opérations

économiques. Il revient à l'Etat de se doter des

mécanismes voulus pour lutter contre ce comportement. La

difficulté en République Démocratique du Congo est

amplifiée par le fait que la fraude est favorisée par ceux

là même dont la mission est de la combattre. L'existence aux

frontières de plusieurs services de l'Etat qui n'ont aucune raison d'y

être n'a pour objectif que de solliciter la fraude.

La fraude en République Démocratique du Congo

revêt plusieurs formes et peut, par conséquent, être

perçue sous différents angles (fraude d'après les agents

fraudeurs, fraude d'après les produits fraudés, fraude

d'après les pays de destination, fraude sur les documents douaniers,

fraude par le biais des régimes privilégiés, fraude lors

du transfert d'entrepôt à l'entrepôt (par exemple de Matadi

à Kinshasa : détournement en cours de route) et fraude sur

les textes juridiques).

Le problème, en ce qui concerne le Congo, c'est que

tout le monde semble s'accommoder de la situation, au premier rang de fraudeurs

figurant malheureusement les expatriés. Cet élément,

à lui tout seul, démontre le caractère dramatique de la

fraude douanière au Congo. En effet, les fonds provenant de la fraude,

au lieu d'être investis au Congo. Servant ainsi dans certaine mesure aux

fils du pays, sont expatriés à l'étranger, allant faire le

bonheur des populations tierces.

D'où, la nécessité de concevoir une

véritable stratégie pour arrêter la dégradation de

la situation et favoriser un accroissement des recettes. Une telle

stratégie suppose la prise en compte de plusieurs

éléments ; nous nous bornerons d'en souligner cinq. Il

s'agit de : l'élément politique, l'élément

financier et logistique, l'élément humain,

l'élément juridique.

4.1. L'élément politique

Monsieur SILVANI, du Fonds Monétaire

International (FMI) considère que l'élément essentiel pour

améliorer l'efficacité de l'administration de l'impôt est

une équipe d'hommes et de femmes ayant la volonté et

l'autorité politique nécessaires pour mener à bien les

changements. Ils devraient, poursuit-il avoir le courage de s'aventurer dans

l'inconnu et prendre toutes les précautions nécessaires pour

éviter l'échec.34(*)

4.2. L'élément financier et logistique

L'administration fiscale chargée de mettre en oeuvre le

système fiscal doit disposer de tous les moyens nécessaires pour

réaliser la mission qui lui est assigné. La mise en oeuvre de la

reforme fiscale exige un certain nombre de contraintes liées à la

capacité de l'administration fiscale.

La gestion des moyens financiers et matériels dont

doivent être dotés les services fiscaux, prend tout son sens dans

un pays comme le nôtre, étant donné les exigences

énormes imposées à ces services dans le cadre de la

mobilisation des recettes de l'Etat.

Bien souvent, on émet des jugements trop

sévères à l'endroit des services mobilisateurs des

recettes en raison de ce qu'on a coutume d'appeler leur «

incapacité notoire » ou leur

« mauvaise gestion », mais on a toujours

oublié de doter ces services des moyens opérationnels

suffisants.

Si le service ne peut disposer d'un potentiel

opérationnel garantissant un contact permanent avec le contribuable, ce,

à la lumière des nouvelles formes raffinées de fraude et

des moyens logistiques exorbitants utilisés par les fraudeurs

d'aujourd'hui, son efficacité s'en trouvera, toujours limitée.

4.3. L'élément humain

Au centre de tout système administratif figure l'homme,

qui en est l'animateur principal. Même avec les moyens financiers les

plus colossaux et les machines les plus sophistiquées du monde,

sans un collectif d'hommes déterminés,

intégrés et murs par l'intérêt général

de la notion, les résultats seront toujours décevants.

Dans les années 1960-1980, l'administration fiscale

était tenue majoritairement par des fonctionnaires formés sur les

tas avant l'indépendance ou qui n'avaient pas dépassé

leurs 4 ans d'études moyennes. Et cela fonctionnait à la

satisfaction générale.35(*)

Ensuite l'administration fiscale a été ouverte

à des certaines et des certaines d'universitaires congolais, et son

rendement laisse à désirer.

On peut dès lors se demander si les congolais, qu'ils

soient universitaires ou pas, sont des êtres d'une capacité

notoire les rendant inaptes à servir loyalement leur nation.

Le problème n'est pas d'émettre des jugements

stéréotypés du genre : le congolais est comme ceci ou

l'universitaire congolais est comme cela. L'homme, dit J.J. Rousseau, est bon

par essence, seule la société le corrompt36(*). Ainsi, par-delà la

pureté de sa nature l'homme peut très rapidement devenir un loup

pour ses semblables, s'il n'est pas soumis à des contraintes

légales réellement opérationnelles.

En raison de la politisation des fonctions administratives de

l'inexistence des conditions matérielles minimales reconnues

officiellement aux agents fiscaux et de l'absence de la sanction, la plupart de

nos fonctionnaires ne sont plus d'une utilité quelconque pour

l'administration.

On voit se dégager, en filigrane, la solution au

dilemme du fonctionnaire congolais : il nous paraît important

d'insister sur la dépolitisation de l'administration, de telle sorte que

le slogan « l'homme qu'il faut à la place qu'il

faut » prenne tout son sens. On devrait en outre penser à

assurer une rémunération décente à des

fonctionnaires appelés à manier les deniers de l'Etat, et

renforcer à leur égard les sanctions tant positives que

négatives un fonctionnaire bien payé est un homme libre et

responsable. En revanche, un fonctionnaire mal payé ou impayé

n'est rien d'autre qu'un esclave à la merci de toutes les

sollicitations, même les plus objectes.

4.4. L'élément juridique

Il s'avère nécessaire de rédiger un

véritable code des douanes, qui s'articulerait autour des principes

suivants :

Ø définir le territoire douanier congolais,

à ne plus confondre avec l'ancien territoire du Congo-Belge et du

Rwanda-Burundi ;

Ø poser le principe de l'applicabilité des lois

douanières à tous les citoyens, quel que soit leur rang ou leur

position sociale ;

Ø soumettre strictement aux droits les marchandises

importées par l'Etat, les Entreprises publiques et certaines

associations sans but lucratif ;

Ø envisager le niveau de taux à inscrire aux

tarifs des droits d'entrée et de sortie ; soumettre les

matières premières telles que le diamant et l'or à

l'imposition lors de l'exportation ;

Ø confier aux agents de douane le droit de

consommation ;

Ø prévoir de nouveaux taux d'amendes fiscales

pouvant être réellement dissuasifs ;

Ø créer la commission d'arbitrage des litiges

douanières ;

Ø etc.

CONCLUSION

Face à la crise actuelle que traverse le pays, la

République Démocratique du Congo, l'Etat doit remplir son

rôle traditionnel de financer les dépenses publiques.

Au terme de ce travail, le lecteur aura découvert que

les taxes douanières procurent les recettes budgétaires à

l'Etat, ce qui est négligeable pour les pays industrialisés qui

bénéficient d'une assiette fiscale importante, mais non pas pour

les pays en développement dans lesquels les recettes tarifaires peuvent

représenter une quantité importante des ressources publiques

d'une part, on ne trouve pas de justification à ces droits dont le seul

but est de financer les dépenses publique, d'autre part on justifie par

la création de gains sociaux tirés du financement des biens

collectifs. Bien qu' « impure »,

cette argumentation paraît acceptable, lorsque l'on accepte de quitter

les sphères de la théorie pure.

Ainsi, le nouveau comité de gestion de l'OFIDA a

conservé une véritable stratégie pour arrêter la

dégradation de la situation, telle stratégie suppose la prise en

compte de plusieurs éléments ; nous nous borderons d'en

souligner cinq. Il s'agit de l'élément politique,

l'élément financier et logistique, l'élément

humain, l'élément juridique.

Enfin, malgré cet accroissement spectaculaire des

recettes, l'Office des Douanes et Accises est encore pauvre suite au

caractère dramatique de la fraude douanière au Congo. En effet,

les fonds provenant de la fraude au lieu d'être investis au pays, servent

ainsi dans une certaine mesure aux fils du pays, sont expatriés à

l'étranger, allant faire le bonheur des populations tierces.

BIBLIOGRAPHIE

Ø OUVRAGES

Ø ARDANT Gabriel, histoire de l'impôt, 2T

FOYARD, PARIS ,1972.

Ø BUABUA WA KAYEMBE, Traité de

droit fiscal, Puz, Kinshasa, 1993.

Ø CHALON, Organisation et document du commerce

extérieur, éd De Boeck, Bruxelles, 1960.

Ø DUVERGER M, Finances publiques, PUF, PARIS,

1984.

Ø HENRI F. HENNER, Commerce international,

éd Montchrestien

Ø IKAS KASIAM, Code fiscal annoté,

éd Wongongom, Kinshasa, 2002.

Ø MANDJUBA M., Chronologie générale

de l'histoire du Zaïre, Kinshasa ,CRP, 1977.

Ø Turq André, Fiscalité de

l'entreprise, 4ème Ed. Paris Sirey 1977

Ø ZUKA F, La fiscalité des entités

administratives décentralisées au Congo-zaïre,

éd FIMAD, Kinshasa, 1998.

Ø AUTRES DOCUMENTS

Ø LUKUSA DIA BONDO, Cours de Finances publiques,

3ème Graduat, FASE, UPC, 2007-2008.

Ø Agenda 2008-Office des douanes et accises-OFIDA

Ø MUBAKE MUNENE , Cours de Finances publiques,

Ière licence, FASE, UPC 1998-1999

Ø Tarif des droits et taxes à l'importation

Ø Rapport annuel de la BCC 2003-2004

Ø Larousse, le petit Larousse illustré 2004,

Larousse/VUEF 2003

Ø Condensé statistique de l'Etat de 2002-2005

(Réf. BCC) (Ministère des Finances)

Ø Condensé statistique de l'Etat de 2004-2007

(Réf. BCC) (Ministère de Budget)

Ø Exposé des motifs de l'exécution de

Budget de l'Etat de l'exercice 2002 à 2007

Ø Site internet

www.wikipedia.com

TABLE DES MATIERES

INTRODUCTION

GENERALE............................................................... 1

1. Problématique

.......................................................................................................

1

2. Hypothèse de travail

.........................................................................................

2

3. Choix et intérêt du sujet

................................................................................

2

4. Délimitation spatio-temporelle

..................................................................... 2

5. Méthodes et technique de recherche

........................................................ 3

6. Difficultés rencontrées

.................................................................................

3

7. Canevas du travail

...............................................................................................

3

CHAPITRE I : APERÇU GENERAL SUR LES

CONCEPTS.......... 5

SECTION 1 : BUDGET

........................................................................................

5

1.1. Définition

....................................................................................................

5

1.2. Préparation du Budget

.......................................................................... 5

SECTION 2 : LES DEPENSES PUBLIQUES ET LES RESSOURCES

PUBLIQUES.........................................................................

6

2.1. Les dépenses

publiques.........................................................................

6

2.1.1. Définition

.......................................................................................

6

A. Définition juridique des dépenses

publiques....................... 6

B. Définition socio-économique des

dépenses

publiques...........................................................................................

6

2.1.2. Le contenu des dépenses

publiques...................................... 6

2.2. Les ressources

publiques......................................................................

7

2.2.1. Impôt

...............................................................................................

7

2.2.1.1. Bref aperçu historique et législatif de

l'impôt............................................................................................

7

A. Panorama

historique...................................................................

7

B. Les origines économiques de

l'impôt.................................... 8

C. Les origines religieuses de

l'impôt...................................... 8

2.2.1.2. L'objectif de

l'impôt............................................. .................

9

2.2.1.3.

Définition..................................................................

................. 9

2.2.1.4. Sorte de

l'impôt......................................................

................ ç

A. L'impôt

direct...............................................................................

9

B. L'impôt

indirect............................................................................

10

SECTION 3 : LES DOUANES ET

ACCISES............................................... 10

3.1. Les

douanes..................................................................................................

10

3.1.1.

Définition..................................................................................................

10

3.1.2. Les droits de

douane............................................................................

11

A. Définition

.....................................................................

................. 11

B.

Classification................................................................................

11

3.1.3. La politique

douanière.........................................................................

12

A. Définition

......................................................................................

12

B. Objectif

.......................................................................................

12

3.1.4. Le tarif en douane

............................................................................

13

A. Sortes de

tarifs.........................................................................

14

a. Les tarifs

autonomes..................................................... 14

b. Les tarifs

conventionnels............................................. 14

3.2.

Accises.......................................................................................

................. 14

3.2.1. Définition et

application...................................................

................. 14

CHAPITRE II : PRESENTATION DE

L'OFIDA............................ 16

SECTION 1 : L'OBJET

SOCIAL.................................................... .................

16

SECTION 2 : MISSION ASSIGNEES A L'OFIDA...............

.................. 16

2.1. La mission

fiscale....................................................................

.................. 16

2.2. La mission

économique..........................................................

................. 16

2.3. La mission de

surveillance...................................................

................. 17

2.4. La mission

commerciale.........................................................

................. 17

2.5. La mission de

formation........................................................................

17

2.6. La mission

financière.............................................................................

17

2.7. La mission en collaboration avec d'autres

Administrations......... 17

SECTION 3 : STRUCTURES ORGANISATIONNELLES DE

L'OFIDA............................................................................

18

3.1. Structure

administrative.....................................................................

18

3.1.1. Le conseil

d'administration...............................................................

18

3.1.2. Le comité de

gestion..........................................................................

19

3.1.3. Le collège des commissaires aux

comptes................................ 20

3.1.4. La délégation

générale......................................................................

20

3.1.5. Les

Départements.............................................................................

20

3.1.6. Les divisions

centrales.....................................................................

21

3.1.7. Les

Directions.....................................................................................

22

Le cadre organique de

l'OFIDA................................................................ 24

3.2. La structure

comptable......................................................................

25

3.3. La structure

juridique.........................................................................

25

CHAPITRE III : LA CONTRIBUTION DES RECETTES FISCALES

MOBILISEES PAR L'OFIDA DANS LE FINANCEMENT DES DEPENSES PUBLIQUES DE L'ETAT DE

2002 à 2007................................. 26

SECTION 1 : LA NOMENCLATURE DES RECETTES

DOUANIERES...................................................... 26

1.1. La classification de nature des

recettes....................... ............. 26

I. Droits et

taxes/exportation....................................................... 26

II. Droits et

taxes/importation....................................................... 27

III. Droits de

consommation................................................................

27

III.A. A

l'importation....................................................................

27

III.B. A la production

locale....................................................... 27

IV.A. Recettes

d'entrepôts............................................................

............ 28

IV.B. Recettes

diverses..............................................................................

28

1.2. Les principaux postes des douanes et accises pour

pourvoyeurs des

recettes...........................................................................................

28

1.2.1. Les droits et taxes à

l'importation.......................................... 28

1.2.2. Les droits et taxes à

l'exportation........................................ 29

1.2.3. Les droits d'accises et

consommation.................................... 29

1.2.4. Les autres

recettes......................................................................

30

SECTION 2 : EVOLUTION DES RECETTES DE L'OFIDA DE 2002

à

2007...................................................................................

30

2.1. Tableau

n°1............................................................................................

30

2.2.

Constatation.........................................................................................

31

SECTION 3 : LA PART DE L'OFIDA DANS LE BUDGET DE L'ETAT

..................................................................................................

32

3.1. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice

2002.......................................................................................................

32

3.2. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice

2003.......................................................................................................

33

3.3. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice

2004.......................................................................................................

33

3.4. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice

2005.......................................................................................................

34

3.5. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice

2006.......................................................................................................

34

3.6. La part de l'OFIDA dans le Budget de l'Etat pour

l'exercice

2007........................................................................................................

34

SECTION 4 : STRATEGIE POUR AMELIORER LE FONCTIONNEMENT

DES SERVICES DOUANIERS........................................... 35

4.1. L'élément

politique..................................................................

................ 36

4.2. L'élément financier et

logistique.................................................... 36

4.3. L'élément

humain....................................................................

................. 37

4.4. L'élément

juridique................................................................

................. 38

CONCLUSION..........................................................................................

.... 39

BIBLIOGRAPHIE....................................................................................

.... 40

TABLE DES

MATIERES.........................................................................

..... 41

* 1 IKAS KASIAM, code fiscal

annoté, Ed. Wangngom, juillet 2002

* 2 HENRI, F, HENNER,

Commerce international, Ed. Montchrestien.

* 3 LUKUSA DIA BONDO, Cours

Finances publiques, G3, FASE UPC, 2007-2008

* 4 IKAS KASIAM, Code fiscal

annoté, Ed. Wangngnom, Kinshasa, 2002, p.52

* 5 LUKUSA, Op.cit

* 6 M.DUVERGER, finances

publiques, 5ème Ed. PUF, Paris, 1984, p.28

* 7 Idem, p.30

* 8 Ibidem, p.32

* 9 DUVERGER M., Op.cit.

p.30

* 10 Idem, p.27

* 11 IKAS KASIAM, Op.cit,

p.57

* 12 GABRIEL ARDANT,

Histoire de l'impôt, 2T Royard, Paris, 1972, p.6

* 13 MANDJUMBA M.,

Chronologie générale de l'histoire du Zaïre,

Kinshasa, CRP, 1977, p.17

* 14 ZUKA G., La

finalité des entités administratives décentralisées

au Congo-Zaïre, Ed. Finances, management et développement

(FIMAD), Kinshasa, 1998, p.6

* 15 Idem, p.17-18

* 16 ZUKA G., Op.cit.,

p.19-20

* 17 Idem, p.20

* 18 LUKUSA, Op.cit.

* 19 Idem

* 20 LUKUSA, Op.cit.

* 21 DUVERGER M., Op.cit.,

p.209

* 22 MUBAKE MUNENE, Cours

de finances publiques, 1ère licence, UPC, FASE,

1997-1998.

* 23 Idem

* 24 MUBAKE MUNENE, Op.cit.,

* 25 CHALON, Organisation

et document du commerce extérieur, Ed. De Boeck, Bruxelles, 1964,

p.47

* 26 CHALON, Organisation

et document de commerce extérieur, Ed. De Boeck, Bruxelles, 1964,

p.47

* 27 Idem, p.48

* 28 CHALON, Op.cit., p.52

* 29 Idem, p.52

* 30 Site internet,

w.w.w.wikipédia.com

* 31 idem

* 32 Ofida/direction

générale /département administratif et fin/division

formation

* 33 Agenda 2008-Office des

douanes et accises-OFIDA

* 34 BUABUA WA KAYEMBE,

traité de droit fiscal zaïrois, PUZ, KINSHASA, 1993, p253

* 35 BUABUA WA KAYEMBE, op

cit, p255

* 36 Idem

|