|

Mohamed Amine El Hachemi

Le développement des services dans le

secteur de l'informatique,

une opportunité pour les

industriels ?

Mastère Spécialisé Marketing des

Services

Grenoble Ecole de Management 2008/2010

Tuteur de Stage :

Tuteur Ecole :

Edouard De Remur

Eric Mousseron Dufort

Remerciements

Je tiens tout d'abord à remercier M. Meyronin ainsi que

tout le corps enseignant du Mastère Marketing des services qui ont

largement contribué à aiguiser mon intérêt pour le

secteur des services et les problématiques qui y sont liées. Je

remercie également Mme Dobler ainsi que Mme Dos Santos qui m'ont permis

de soutenir ma thèse dans les délais.

Je désire également remercier mon tuteur de

stage chez Oodrive, M. De Rémur, qui m'a considérablement

aidé lors de mon alternance qui m'a permis d'avoir une bonne approche du

développement des services au sein du secteur informatique.

M. Mousseron Dufort, mon tuteur école

m'a aiguillé tout au long de ma recherche et m'a sans cesse

encouragé et soutenu malgré la distance, je tiens à le

remercier pour cela.

Enfin, je me dois de remercier l'entreprise Dell et plus

particulièrement M. Omar Berrada, responsable des services sur le

segment Medium Business, ainsi que mon Manager direct, M. Mounir Oirdi. Ils

m'ont apporté une aide précieuse pour mener à bien ce

travail.

Avant-propos

Dans le cadre de mon Mastère

spécialisé en Marketing des services à l'ESC Grenoble,

j'ai choisi de traiter un sujet en rapport avec mon activité

professionnelle. Ayant travaillé chez plusieurs éditeurs de

logiciels spécialisés tels qu'Oodrive ou Lafourchette puis chez

Dell en tant qu'Account Manager, il m'a semblé logique de traiter un

sujet relatif au secteur de l'informatique. Ces trois expériences

complémentaires m'ont permis d'avoir une meilleure vision du

marché et m'ont donné une certaine légitimité pour

traiter ce sujet. Dès mon entrée chez Dell, en Octobre 2009, j'ai

appris que la firme avait racheté Perot Systems, une entreprise

américaine exclusivement spécialisée en services

informatiques dédiés aux professionnels ; cela m'a tout de

suite conforté dans ma vision du marché et m'a aidé

à faire le choix de mon sujet.

Le développement des services au sein du secteur

informatique est une expérience que j'ai vécue au quotidien dans

mon travail pendant ces dernières années et j'ai voulu, à

travers cette recherche, le démontrer de la manière la plus

objective qui soit, en me basant sur des arguments factuels.

Thèse professionnelle :

Le développement des services dans le secteur de

l'informatique, une opportunité pour les industriels ? L'exemple de

DELL.

Contexte : Crise mondiale,

ouverture et tertiarisation des Marchés, concurrence

généralisée, mondialisation et globalisation

Problématique : Les

services se sont développés d'une manière

accélérée ces dernières années et ont

transformé l'économie mondiale. Leur introduction dans le

marché de l'informatique présente-t-elle vraiment une

opportunité pour les différents acteurs et va-t elle assurer un

réel développement à long terme ?

Principaux concepts et outils Marketing

utilisés pour l'étude :

- L'analyse concurrentielle : Les 5 forces de

Porter.

- Domaine d'activité

stratégique

- Marketing stratégique : ciblage et

positionnement.

- Le modèle SONCAS

- Le diagnostique SWOT

- Largeur de gamme

- Satisfaction et fidélisation

Entreprises dans le périmètre de

l'étude:

IBM

HP

BULL

APPLE (Mac)

DELL

COMPAQ

FUJITSU

TOSHIBA

SONY (Vaio)

ACER

ASUS

LEGEND (Lenovo)

SUN

EDS

ACCENTURE

CSC

OODRIVE

PEROT SYSTEMS

SOMMAIRE

Introduction

Première partie : L'évolution du

marché de l'informatique

I) La genèse des grands acteurs du

Marché de la micro informatique

A) Le XXème siècle ou la naissance des

géants informatiques occidentaux

- IBM

- HP

- BULL

- APPLE

- DELL

- COMPAQ

B) La naissance des constructeurs asiatiques et leur but

de se positionner

sur les marchés occidentaux

- FUJITSU

- TOSHIBA

- SONY

- ACER

- ASUS

- LEGEND

II) Etude du marché de l'informatique dans son

ensemble

A) Les chiffres clés du marché

informatique

B) L'analyse concurrentielle

- Les concurrents présents sur le secteur

- Les fournisseurs du secteur

- Les nouveaux entrants

- Les produits de substitution

- Les clients

- Synthèse des 5 forces de Porter

III) Le positionnement des grandes marques sur le

Marché.

A) La largeur de l'offre des constructeurs

B) Les cibles des constructeurs

Deuxième partie : Les services, une

opportunité exploitée par les différents acteurs du

Marché

I) Du modèle traditionnel industriel vers un

modèle orienté vers les services

A) La place des SSII dans le paysage informatique

- EDS

- Accenture

- CSC

B) Les types de services développés par les

constructeurs

- Services support avancés

- Accompagnement et conseil

- Nouvelles tendances du marché

informatique

Virtualisation,

Modèle Saas

Green IT

II) Les services, accélérateurs de

succès pour les constructeurs

A) Le service comme tournant

stratégique radical : l'exemple d'IBM

B) Le service comme porte de sortie de la

crise

Troisième partie : Etude de Cas ,

l'évolution de DELL dans ce contexte

I) Dell, un acteur de taille sur le

marché

A) Les particularités et l'identité

B) Matrice SWOT

- Diagnostic interne

- Diagnostic externe

II) La réaction de DELL face à la mutation

du Marché

A) Le rachat de Perot Systems

B) Des offres de service enrichies

- Les services dédiés aux particuliers

- Les services

dédiés aux entreprises

- Les services, accompagnateurs

de projets IT complexes

Conclusion

Bibliographie

Annexes

Introduction

Dans un contexte de mondialisation et de

généralisation de la concurrence, les grandes firmes

multinationales subissent une pression sur les coûts et doivent sans

cesse se différencier en ayant un positionnement clair sur le

marché. L'émergence de l'industrie asiatique oblige les

entreprises occidentales à s'adapter sans cesse face à de

nouvelles donnes. Les marges industrielles étant de moins en moins

viables, nous avons assisté à une tertiarisation de masse des

économies mondiales. Quelle place reste-t-il pour les industries

traditionnelles ? Comment peuvent-elles se positionner ?

Le secteur des technologies de l'information et de la

communication ne fait pas exception ; les marges nettes sur les produits

support (ordinateurs, serveurs, téléphones...) sont de moins en

moins viables et la concurrence est exacerbée avec l'apparition des

assembleurs asiatiques qui ont une gestion drastique des coûts et qui

prennent progressivement des parts de marché aux grands acteurs

traditionnels Américains tels que HP et DELL. Les technologies de

l'information et de la communication regroupent toutes les techniques

utilisées dans le traitement et la transmission de l'information. Il

s'agit principalement de l'informatique, d'Internet et des

télécommunications. Dans le cadre de cette étude, nous

avons choisi de nous intéresser plus particulièrement aux acteurs

informatiques qui offrent le principal support du contenu numérique.

Comment a évolué ce marché ? Comment s'est-il

adapté à ce nouveau contexte ? Enfin, quelle est la place

des Services et dans quelle mesure représentent-t-ils un enjeu

stratégique sur ce marché ?

Selon l'Institut National de la Statistique et des Etudes

Economiques (INSEE), le secteur tertiaire recouvre un vaste champ

d'activités qui va du commerce à l'administration, en passant par

les transports, les activités financières et immobilières,

les services aux entreprises et les services aux particuliers,

l'éducation, la santé et l'action sociale. Le

périmètre du secteur tertiaire est de fait défini

par

complémentarité avec les activités agricoles et

industrielles (secteurs primaire et secondaire).

C'est bien cette dernière notion qui nous

intéresse ; en effet, la complémentarité des services

avec les activités industrielles est à étudier de

très près car nous remarquons, que dans les industries

traditionnelles, le « produit » proprement dit commence

à constituer uniquement un support au service global. Dans le secteur de

l'informatique, nous ne parlons plus de vente de matériel informatique,

mais de solution globale où le matériel ne constitue qu'un

élément qui va permettre de répondre à un

besoin.

Il va sans dire que les services se sont

développés d'une manière accélérée

ses dernières années et ont transformé l'économie

mondiale. Mais leur introduction dans le secteur informatique

présente-t-elle vraiment une opportunité pour les constructeurs

et va-t-elle assurer un développement à long terme ?

Pour répondre à cette problématique, nous

allons tout d'abord rendre compte de l'évolution du secteur de en

présentant les différents acteurs de ce marché. Nous

étudierons ensuite les services en expliquant comment les acteurs du

marché les ont exploités en leur faveur. Nous proposerons en

troisième lieu une étude de cas détaillée ;

étant actuellement gestionnaire de portefeuille client chez DELL, j'ai

saisi cette occasion pour présenter un cas complet et concret qui

illustrera de manière significative le sujet.

Assisterons-nous encore à une concentration du

marché ? Les firmes n'ayant pas de stratégie claire en terme

de service, survivront-elles à la prochaine décennie ?

Enfin, les entreprises qui se sont positionnées directement en tant que

pourvoyeur de solution, ne risquent-elles pas, à terme, de destituer les

grands industriels en les ramenant au rang de simples fournisseurs de

matériel ?

Première Partie :

L'évolution du secteur de l'informatique

I) La genèse des grands constructeurs du

Marché de la micro-informatique

Le secteur d'activité des

« Nouvelles » Technologies de l'Information et de la

Communication est apparu dans les années 1950 mais trouve ses fondations

au tout début du XXème siècle avec la

création d'entreprises tournées vers l'innovation technologique

qui ont rapidement su trouver leur place sur ce nouveau marché qui,

dès les années 70, a vu de nombreux nouveaux arrivants... Il

était lié à l'époque à trois grandes

sciences formelles : l'informatique « concentration du mot

information et automatique », l'électronique ainsi que les

télécommunications, « science des

réseaux ». Il regroupait tout simplement toutes les

activités liées à la production de matériel

(hardware), logiciels (software) et services permettant le traitement de

l'information, sa transmission, son stockage ainsi que sa restitution

automatique. Les éditeurs de logiciels sont apparus un peu plus tard,

dans les années 80 ; au départ, les constructeurs

fournissaient les micro-ordinateurs dotés d'un système

d'exploitation et les clients développaient eux-mêmes leurs

logiciels appliqués. Les services, quant à eux, se limitaient

à l'assistance technique, à l'entretien et au final à la

formation.

L'un des géants de ce marché est bien IBM.

Créée en 1911, elle a longtemps été centrée

sur la production et la commercialisation de matériel informatique. IBM

a eu en effet un rôle important dans le développement du secteur

informatique. Aujourd'hui, le constructeur s'est stratégiquement

orienté vers les services, pour laisser la construction de

matériel en activité de second rang. Nous étudierons plus

tard cette transition.

A) Le XXème

siècle ou la naissance des géants informatiques

occidentaux :

Nous ne pouvons pas développer notre sujet sans nous

attarder un moment sur la genèse des grands acteurs de ce marché.

Cela nous permettra de mieux comprendre le contexte actuel et la

complexité de ce marché. Comme cité

précédemment, IBM est le premier mastodonte de ce secteur et ce

dès le début du XXème siècle. Nous

allons donc nous attarder dans un premier temps sur son histoire, avant de voir

comment les autres géants comme HP, Bull, Compaq, Apple ou encore Dell

sont apparus sur le marché.

IBM est né en 1911 de la fusion de

trois entreprises technologiques du XIXème siècle sous

le nom de CTR (Computing- Tabulating Recording company). La

société devient très rapidement leader dans l'innovation

et ses ambitions de multinationale se traduisent dès 1924 par le

changement de la raison sociale en International Business Machines, le

nom que nous connaissons tous aujourd'hui. Notons qu'IBM était à

l'époque précurseur en matière de bonne gouvernance

d'entreprise et se positionnait déjà comme une entreprise

moderne, notamment à travers sa politique de ressources humaines qui met

en avant l'emploi des femmes et des personnes handicapées. C'est en 1952

que l'entreprise se positionne clairement en tant que développeur de

systèmes informatiques et que les processus sont formalisés.

Dès le début des années soixante, IBM est

incontestablement le leader mondial en terme d'innovation technologique.

Dès 1981, IBM commercialise son premier ordinateur personnel. La

division micro-informatique d'IBM continue de développer ses gammes de

ThinkPad jusqu'en 1999 où elle annonce son retrait du marché

grand public. En 2005, fait important, Le Novo, anciennement connu sous le nom

de Legend, un des leaders informatiques sur le marché asiatique,

rachète la division micro-informatique d'IBM.

HP, entreprise américaine

également, a été créée au début de la

deuxième guerre mondiale, c'était le 1er Janvier 1939.

Ses fondateurs, Bill Hewlett et Dave Packard, deux anciens étudiants de

l'université de Stanford, ont tout d'abord été connus en

tant que créateurs d'oscillateurs audio. Ils se mettent ainsi à

rencontrer un franc succès par la vente de ces oscillateurs

auprès des studios Walt Disney. La plus importante des premières

ventes -considérée comme l'élément

déclencheur de la réussite actuelle de l'entreprise -a d'ailleurs

eu lieu à l'occasion du lancement du dessin animé Fantasia. En

2002, un tournant important s'amorce dans la vie de l'entreprise car HP

fusionne avec l'entreprise Compaq, les deux marques dépendant du groupe

HP mais étant toujours distribuées sous leur propre

identité. Aujourd'hui, l'entreprise Hewlett Packard réalise

près de 100 milliards de dollars de chiffre d'affaire et investit

près de 4 milliards dans la recherche et le développement, ce qui

lui permet de maintenir sa position stratégique concurrentielle sur le

marché des entreprises de haute technologie.

BULL, a connu son succès au

départ grâce au dépôt d'un brevet pour une machine

trieuse-enregistreuse-additionneuse combinée à cartes

perforées. Le brevet a été déposé dans 16

pays différents par l'ingénieur Norvégien Fredrik Rosing

Bull. Suite au succès de cette machine qui concurrence directement IBM

(seul présent sur ce marché à l'époque) OKA s'est

chargé de la production et de la commercialisation de la machine. C'est

en 1931 que l'entreprise BULL est créée en France, six ans

après la mort de Fredrik Rosing Bull. Ayant été pendant la

2ème guerre mondiale fournisseur de matériel

mécanographique, la firme crée le premier ordinateur

multi-tâche en 1958. Après un passage sous la coupe de General

Electric puis une nationalisation en 1982, Bull décide de se lancer sur

le marché des micro-ordinateurs en rachetant l'entreprise

américaine Zenith Data Systems en 1989. Ce fut une erreur

stratégique car cette opération ne fut pas bien accueillie sur le

marché américain à cause des lois américaines sur

les marchés publics. Dès 1992, Bull recentre son activité

en développant des serveurs moyenne gamme et haut de gamme, des services

aux professionnels ainsi que des services de développement et

d'intégration de logiciels.

Les constructeurs que nous avons étudiés

jusqu'à présent ont bâti leur notoriété

grâce à l'innovation bien entendu, mais sans pour autant avoir

développé un produit informatique proprement dit dès le

début de leur activité. Ceux que nous verrons maintenant sont

nés à partir des années 1970 et se sont directement

positionnés sur ce marché.

Apple Computer fut créé en 1976

par Steve Jobs. La commercialisation des tout premiers Apple s'est faite

à travers Byte Shop selon un modèle de vente indirecte, d'usage

à cette époque. L'entreprise a voulu s'implanter sur le

marché informatique en démocratisant le matériel (l'Apple

I était vendu à l'époque à 666 dollars). Avec

l'apparition de son Macintosh en 1984, Apple tente de briser le leadership

d'IBM. L'entreprise a réussi en tout cas à avoir un

positionnement particulier sur le marché en développant ses

propres systèmes d'exploitation. Apple a su développer

également une identité de marque très forte et une

communauté de consommateurs fidèles. En 1993, ironie de

l'histoire, IBM et Sun sont sollicités pour racheter Apple après

de sérieuses difficultés financières, mais sans

succès.

DELL a été créée

par Michael Dell en 1984 au Texas. Sous la dénomination commerciale de

PC's Limited, l'étudiant assemble son premier micro-ordinateur. Douze

ans plus tard, le constructeur est le septième sur le marché

mondial; c'est à cette époque là, soit en 1996, que Dell

décide de se positionner sur le marché des serveurs, avec de

meilleures marges et moins de concurrence. Par rapport à ses concurrents

directs cités précédemment, cela reste une entreprise

très jeune qui est très vite devenue incontournable sur le

marché grâce notamment à son modèle direct et son

succès que nous développerons plus tard. Avant le passage au

nouveau millénaire, Dell se positionne comme leader sur le marché

informatique, après seulement 15 ans d'existence.

Compaq Computer Corporation a

été créée en 1982 au Texas. En à peine cinq

ans, la firme produit un million d'unités. Devant ce succès,

Compaq se lance sur le marché des serveurs en 1989. Durant les

années 1990, Compaq a un franc succès auprès des

entreprises et des particuliers grâce à un effort

considérable en matière de recherche-développement et

d'innovation. Leader sur le marché européen, ce fut

également la décennie des acquisitions pour Compaq avec notamment

les rachats de Thomas Conrad et Nethworth en 1995, Digital Equipement

corporation en 1998 ou encore Shopping.com en 1999. Ce dernier rachat a

clairement pour but de proposer un modèle de vente direct par Internet.

En 2002 enfin, Compaq est racheté par HP.

Dès le début des années 1990, nous

assistons à un fort mouvement de concentration. Ces fusions acquisitions

ne se limitent pas à l'intérieur des pays, mais sont bel et bien

internationales. L'exemple qui l'illustre le mieux est le rachat de la division

micro-informatique d'IBM, le mastodonte Américain, par Lenovo, le leader

Chinois.

B) La naissance des constructeurs asiatiques et leur

but de se positionner sur les marchés occidentaux

Les premières entreprises technologiques asiatiques

sont nées au Japon au début du XXème

siècle, en même temps que leurs concurrents occidentaux. Leurs

histoires sont bien distinctes au départ, mais nous verrons qu'elles se

lient au fur et à mesure puisque les géants asiatiques veulent

s'internationaliser et prendre leurs marques en Occident. Cette tendance est

réciproque, il faut le préciser, car les marchés

asiatiques représentent des débouchés que les

géants occidentaux ne peuvent pas délaisser. Ces géants

japonais seront ensuite rejoints par de nouvelles entreprises taiwanaises

innovantes dès le début des années 1970.

Fujitsu a été

créée en 1935 au Japon. La société a alors le nom

de Fuji Tsuchinki Manufacturing Corporation. Spécialisée

au départ dans les télécommunications, la

société japonaise a eu un rôle déterminant dans la

restauration des systèmes de télécommunications

détruits pendant la deuxième guerre. Ce n'est qu'en 1954 que le

premier ordinateur Japonais est créé par Fujitsu (facom 100). En

1967, la société prend officiellement le nom de Fujitsu

Limited. Cinq ans plus tard, la firme nippone réalise son premier

investissement en Occident en achetant des parts de la société

américaine Amdahl Corporation. En 1980, Fujitsu est leader

incontesté sur le marché informatique Japonais, mais ne compte

pas en rester là. Elle continue son internationalisation en prenant 80%

de parts d'ICL (International Computer Limited), une entreprise anglaise en

1990. Notons qu'en 1998, Amadhl et ICL sont entièrement détenus

par Fujitsu et deviennent ainsi des filiales à part entière.

Point culminant de cette internationalisation ; Fujitsu et Siemens

créent une alliance du nom de Fujitsu Siemens en 1999 pour produire des

ordinateurs personnels, des ordinateurs portables ainsi que des serveurs.

Toshiba est née d'une fusion en 1939.

La première entité était le premier fabricant de

matériel télégraphique au Japon, et la seconde

était le premier producteur de lampes à incandescence. La

nouvelle entité s'appelle Tokyo Shibaura Denki et ne sera

appelée officiellement Toshiba qu'en 1984. L'entreprise rachète

plusieurs firmes de l'industrie lourde et du secteur primaire et crée

entre 1960 et 1999 de multiples entités industrielles telles que Toshiba

équipements électriques et Toshiba Chemins de fer en 1974 ou

encore Toshiba transports en 1999. L'entreprise a toujours su innover ;

elle est d'ailleurs à l'origine de l'ordinateur portable en 1986 entre

autres.

Sony est une entreprise japonaise

créée en 1946. Au départ, 20 personnes réparaient

des équipements électriques et essayaient de produire leur propre

matériel. C'est en 1954 que Tokyo Telecommunications Engeneering

Corporation (nom donné à la société à cette

époque), a connu le succès grâce à l'utilisation des

transistors dans la fabrication des radios, véritable innovation

technologique pour l'époque. L'entreprise a ensuite inventé

plusieurs produits audiovisuels tels que la télévision couleur en

1968, la cassette vidéo couleur en 1971, ou encore le Walkman en

1979.

Si nous nous intéressons à cette

société, c'est parce que c'est une référence en

matière d'innovation technologique. Elle a également

montré une claire volonté à s'internationaliser, la preuve

en est le changement de nom vers Sony qui a été motivé par

des raisons purement commerciales sur le marché anglo-saxon. Nous nous

intéressons également à ce géant car il s'est

positionné sur le marché qui nous étudons, en

créant la marque Vaio, spécialisée en ordinateurs

portables, tout-en-un, et logiciels multimédias.

Comme pour leurs homologues occidentaux, les constructeurs

informatiques nés à partir des années 1970 se positionnent

directement sur le marché.

Acer est fondée en 1976. C'est une

entreprise Taiwanaise qui développe en propre la plupart des

pièces qu'elle incorpore dans ses produits (ordinateurs, serveurs,

écrans...). Grâce à de très nombreuses

participations dans d'autres groupes industriels asiatiques et occidentaux, la

société est propulsée au rang de troisième

constructeur mondial en 2007, après HP et Dell, en adoptant une

stratégie multimarque pour séduire toutes les cibles. Avec les

rachats des sociétés Gateway, Packard Bell et E-machines, Acer

commence à inquiéter sérieusement les leaders historiques

en évinçant Dell de la place de challenger sur le marché

informatique mondial et en contrôlant des entreprises

américaines.

Asus est également

une entreprise Taiwanaise. Son histoire est étroitement liée

à Acer puisque ce sont quatre ingénieurs d'Acer qui l'ont

créée en 1989. L'entreprise a très vite eu du

succès et propose aujourd'hui une offre informatique diversifiée

et complète.

Du côté des grands constructeurs Chinois, nous

retrouvons Legend, qui a racheté la division

micro-informatique d'IBM et qui est connu aujourd'hui sous le nom de

Lenovo ; nous l'avons exposé précédemment.

Créée en 1984 et financée par l'académie des

sciences chinoise, Legend commercialise son premier pc en 1990 en Chine. En

1994 déjà, Legend entre dans la bourse de Hong Kong, annonce son

premier serveur en 1995, pour devenir en 1996 leader sur le marché

chinois en terme de parts de marché. C'est en 2003 que Legend devient

Lenovo en vue de racheter la division micro informatique d'IBM en 2005.

Nous avons maintenant une idée plus précise sur

la naissance du marché informatique, et l'avons vu à travers ses

acteurs principaux. Nous pouvons désormais étudier plus en

détail ce marché. Cette étude a pour but de mieux

connaître ses principaux acteurs afin de déterminer par la suite

leur réaction face à la montée des services.

II) Etude du marché de l'informatique dans

son ensemble

Aujourd'hui, une grande partie du marché du Hardware

(machines) est partagée entre les constructeurs Américains et les

constructeurs asiatiques. Le top 6 en 2009 donne d'ailleurs une image

significative de cette réalité. HP (USA) est le leader mondial,

suivi par Acer (Taiwan) puis de Dell (USA) ; nous retrouvons juste

après le Novo (Chine) puis Asus (Taiwan) et Toshiba (Japon). Sans

oublier le fait que les progressions en volume sont bien plus importantes du

côté des constructeurs asiatiques (54% pour Asus à titre

d'exemple entre 2008 et 2009).

A) Les chiffres clés du marché de

l'informatique

L'offre informatique est composée de trois grandes

parties : l'offre matérielle (Hardware), l'offre logicielle

(Software) et l'offre de services.

Le matériel informatique est aujourd'hui utilisé

par les ménages, par les entreprises quelle que soit leur taille, par

les administrations publiques, et, ne l'oublions pas, par plusieurs industries

telle que l'industrie automobile ou aéronautique et ses systèmes

embarqués.

Nous pouvons quantifier le matériel vendu et

utilisé dans le monde, selon les régions, mais cela est plus

difficile en ce qui concerne l'offre de service, qui devient aujourd'hui

indissociable de l'offre matérielle. L'offre logicielle est

quantifiable, mais ce qui l'est moins est bien le piratage dont elle est

victime. Des offres gratuites viennent également changer la donne et

pénètrent le marché en masse ; nous parlons ici de

l' « Open Source ».

En ce qui concerne l'offre matérielle, elle est

essentiellement composée, comme cité précédemment,

d'ordinateurs de bureau, d'ordinateurs portables, de serveurs, d'unités

de sauvegarde ainsi que de divers périphériques.

Pour se faire une meilleure idée de ce marché,

voici quelques données qui nous permettent de positionner les acteurs de

ce marché et les secteurs qui consomment le plus de matériel

informatique.

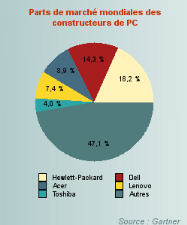

Nous voyons clairement que HP, Acer, Dell et Lenovo se

partagent une grande partie du marché (près de 50%). Mais nous

sommes loin du modèle d'un marché de monopole ou même

d'oligopole car 47% du marché est partagé par une multitude de

constructeurs. Cela nous confirme que c'est un marché très

compétitif.

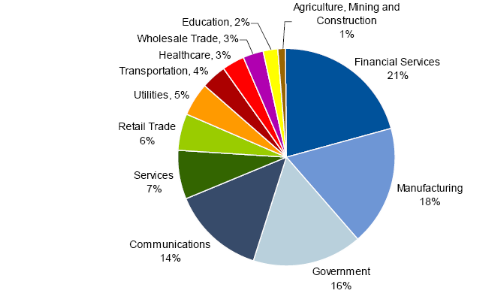

Ci-dessous, les secteurs qui consomment le plus de

matériel informatique ; Notons que le secteur public, le secteur

industriel, celui des services financiers, ainsi que le secteur des

télécommunications sont les plus gros clients des constructeurs

en consommant 70% du marché global (marché informatique au sens

large). Ce marché représente 2677 milliards de dollars en 2008

dans le monde.

Source : Gartner 2009

B) L'analyse concurrentielle

Pour avoir une vue d'ensemble sur le marché, nous

allons nous baser sur le modèle des cinq forces concurrentielles de

Michael Porter. Cela nous permettra d'avoir une approche globale du

marché et de déterminer à quel point la concurrence est

intense.

Tout d'abord, définissons les forces concurrentielles

présentes sur le marché.

Les concurrents présents dans le

secteur : dans le cadre de notre étude, les concurrents du

secteur seront les grandes entreprises citées précédemment

(IBM, Asus...) qu'elles soient occidentales ou asiatiques. Ces entreprises,

nous l'avons bien compris se concentrent sur un seul domaine d'activité

stratégique. Notons qu'un domaine d'activité stratégique

(DAS) est un ensemble homogène de produits ou de services visant

à satisfaire une demande spécifique au sein d'un marché

spécifique. Ici, nous nous baserons sur le sens large du terme :

les concurrents du secteur sont tous les producteurs de matériel

informatique hardware (ordinateurs de bureau, pcs portables, serveurs,

sauvegarde...) visant à satisfaire le besoin d'échange et de

traitement de l'information à travers le monde.

Les fournisseurs du secteur : ils

permettent aux concurrents de produire ou d'assembler leurs marchandises.

Notons qu'un même fournisseur peut collaborer avec différents

concurrents. C'est clairement le cas en ce qui concerne le marché de

l'informatique. Dans notre étude, les fournisseurs seront toutes les

entreprises produisant des composants essentiels à la production de

matériel micro-informatique, à savoir les processeurs, la

mémoire vive, les cartes mères, les écrans, les cartes

graphiques... et ceci n'est pas exhaustif bien entendu. Nous intégrerons

également les fournisseurs de périphériques,

c'est-à-dire les composants qui ne sont pas indispensables au

fonctionnement d'une unité, comme par exemple les stations d'accueils,

sacoches, souris en ce qui concerne les pcs portables... Ils donnent

néanmoins aux constructeurs la possibilité de proposer une offre

complète. Par extension, nous intégrerons également dans

cette partie les fournisseurs de « software ». Par

opposition au Hardware, le Software est composé de toute l'offre

logicielle qui permet le bon fonctionnement d'applications qu'elles soient

globales ou spécifiques. Dans le Software, nous pouvons trouver les

systèmes d'exploitations (indispensables au fonctionnement d'une

machine), les antivirus (sécurité sur Internet), les logiciels

permettant le traitement et la mise en forme de l'information, les logiciels de

sauvegarde, ainsi que tous les progiciels métiers (comptabilité,

graphisme, architecture...).

Les nouveaux entrants sur le

marché :

Les nouveaux entrants sur le marché sont toutes les

entreprises susceptibles de vouloir se positionner sur un marché

existant, et capables de passer les barrières à

l'entrée : sont-elles capables d'économies

d'échelles ? Ont-elles une assise financière assez solide

pour concurrencer les forces en présence ? Quelle sera la

réaction des concurrents du marché ? Comment la demande

accueillera t-elle cette nouvelle offre ? Ce sont les questions auxquelles

nous devons répondre dans le cadre de l'analyse concurrentielle.

Les produits de substitution :

Dans chaque marché qui répond à une

demande spécifique, nous trouvons en parallèle des produits de

substitution répondant à un même besoin. Dans notre cas,

les produits de substitution existent bel et bien. Dans un contexte de

convergence technologique, l'I-phone ou le Blackberry par exemple

répondent parfaitement au besoin d'échange et de traitement du

contenu numérique ; leurs fonctions premières sont pourtant

bien différentes de celles du matériel informatique...

Les clients :

Leur pouvoir est évident sur un marché : si

des distributeurs décident de ne plus commercialiser une marque, au

profit d'un concurrent, cela change bien évidemment la donne sur le

marché. Leur pouvoir de négociation est fonction de leur taille

et de l'importance stratégique qu'ils représentent pour le

constructeur. Dans notre cas, les clients sont principalement les grandes

enseignes de distribution pour le grand public (Darty, Carrefour...), les

revendeurs informatiques pour les professionnels, les SSII qui ont besoin de

matériel informatique pour fournir à leurs clients une solution

globale, les intégrateurs. Les constructeurs informatiques utilisent

également un mode de vente direct, dont Dell est le

précurseur ; les clients finaux sont donc également à

prendre en compte. Ces clients finaux sont généralement

segmentés en quatre grands groupes : les particuliers, les PME, les

grandes entreprises (effectif supérieur à 500), et les

entités publiques (administrations, hôpitaux, universités,

collectivités territoriales).

Après avoir défini les cinq forces

présentes sur le marché, nous pouvons désormais

schématiser l'ensemble pour nous rendre compte de l'intensité

concurrentielle des forces en présence et leurs pouvoirs de

négociation.

Nouveaux Entrants

Difficulté à réaliser des économies

d'échelles

-Nécessité d'une assise financière solide

pour le développement et la commercialisation des produits

-Nécessité de maîtriser les processus de

fabrication

Intensité de la concurrence

interne ++

-Guerre des coûts pour dégager de la marge

-Recherche et développent continue

-Clientèle volatile en recherche de

nouveautés

-Fournisseurs et clients communs

Produits de substitution

-Convergence des technologies

-Diversification des offres de substitution

-Menace des produits Apple qui suivent cette tendance (Iphone,

Ipad)

Les clients

- Cibles très différentes dans

leurs comportements d'achat

- Large choix sur le marché

- Peuvent avoir un grand pouvoir de négociation selon

leur taille (client stratégique, intégrateur, grands

distributeurs spécialisés)

-Les Clients particuliers ou petites entreprises achetant

occasionnelle-ment ont très peu de pouvoir face aux grandes firmes. Ils

restent néanmoins stratégiques, selon les marques (c'est le cas

notamment pour HP)

Les fournisseurs

- Rendent dépendants les constructeurs pour certains

composants essentiels où l'offre n'est pas diversifiée (ex :

Intel et Amd, ou encore Microsoft)

- Sont dépendants des constructeurs lorsqu'il s'agit de

périphériques ou lorsque l'offre est diversifiée

Barrières à l'entrée =

Concurrencent les produits existants +

Pouvoir de négociation +

Pouvoir de négociation +

Cette vision d'ensemble nous permet de comprendre que les

constructeurs dépendent de plusieurs autres composantes du

marché. C'est cette interdépendance et en même temps cette

abondance de l'offre qui créent une tension et rendent ce marché

si compétitif. Nous allons à présent déterminer

quel est le positionnement de chaque marque sur le marché. Nous nous

pencherons exclusivement sur l'offre matérielle car l'offre de service

sera détaillée ultérieurement.

III) Le positionnement des marques sur le

marché

Il est important de situer les marques sur le marché.

Cela nous permettra par la suite de mieux comprendre leurs comportements

individuels face à la tertiarisation du marché, que nous

développerons par la suite. Nous déterminerons tout d'abord les

largeurs des gammes de chaque grande marque du secteur, puis leurs cibles ainsi

que les comportements d'achats spécifiques.

A) La largeur de l'offre des

constructeurs

Pour cette partie, nous proposerons le tableau

synthétique ci-dessous. Le but étant de déterminer quels

sont les constructeurs qui sont positionnés sur tous les composants

d'une offre informatique, en opposition à ceux qui sont

spécialisés sur certains types de matériel. Le tableau

reflète la situation actuelle du marché, il prend en compte les

fusions et acquisitions ; l'offre Compaq est intégrée dans

l'offre HP par exemple, idem pour Packard Bell et Acer. IBM et Lenovo sont par

contre présentés séparément car malgré le

fait que Lenovo (anciennement Legend) ait racheté la division micro

informatique d'IBM, cette dernière est toujours positionnée sur

le marché de l'informatique. Notons également que nous

intégrons Apple dans cette étude, même si l'entreprise a un

positionnement particulier sur le marché et qu'elle est

généralement traitée à part ; nous partons du

principe que l'offre proposée par Apple est bel et bien une offre

informatique même si la distinction entre Mac et Pc est toujours

d'actualité.

Rappelons que nous laissons de côté l'offre de

services qu'elle soit pour les professionnels ou pour les particuliers ;

nous aurons le loisir de développer cet aspect du marché en

deuxième partie, ainsi qu'à travers l'étude de cas

DELL.

La largeur des gammes des

constructeurs

|

Entreprise

Produit

|

Ordinateurs de bureau

|

Pcs portables

|

Serveurs

|

Sauvegarde

|

Périphériques

|

Offre logicielle

|

|

HP

|

|

|

|

|

|

|

|

Acer

|

|

|

|

|

|

|

|

Dell

|

|

|

|

|

|

|

|

Le novo

|

|

|

|

|

|

|

|

IBM

|

|

|

|

|

|

|

|

Asus

|

|

|

|

|

|

|

|

Fujitsu

|

|

|

|

|

|

|

|

Toshiba

|

|

|

|

|

|

|

|

Sony (vaio)

|

|

|

|

|

|

|

|

Bull

|

|

|

|

|

|

|

|

Apple

|

MAC

|

MAC

|

|

|

|

|

|

Sun

|

|

|

|

|

|

|

Les offres matérielles Hardware sont, bien que

différentes, tout à fait comparables entre les différents

constructeurs. Concernant les offres de logiciels (Software), il y a des

distinctions à faire. Certains constructeurs tels que HP, Dell, ou

encore Acer, proposent du matériel avec un système d'exploitation

(windows) ainsi qu'un complément optionnel diversifié (Microsoft,

symantec, photoshop...) pour les particuliers comme pour les entreprises.

D'autres constructeurs développent eux-mêmes certaines solutions

logicielles tels que Sun ou Apple. Une troisième catégorie enfin,

est considérée comme intégrateurs d'infrastructures IT

complexes, en utilisant des logiciels professionnels tel que Oracle par

exemple ; les mieux positionnés sur ce marché sont IBM, Bull

et Sun, bien que loin d'être les seuls. Généralement, ces

intégrations sont accompagnées d'une riche offre de services, en

vue d'offrir une solution globale. La première catégorie

citée auparavant (HP, Dell...) se positionne également sur cette

activité, mais cela ne constitue pas leur coeur de métier, du

moins pas encore.

B) Les cibles des constructeurs

Nous allons nous baser maintenant sur 4 grandes cibles du

marché, à savoir, les PME, les Grandes entreprises, les

entreprises et administrations publiques et enfin les particuliers. Cette

segmentation nous permet de mieux cerner à qui s'adressent les

constructeurs. Ces quatre grands groupes ont des comportements et des processus

d'achats bien distincts. Un particulier n'attend pas la même chose d'un

pc qu'une grande entreprise par exemple et pour cibler ces deux types de

clientèle, il faudra créer des gammes différentes ou du

moins présenter les offres différemment, jouer sur des leviers

d'achat différents. Notons également que les entreprises

publiques ont un processus d'achat différent et c'est pourquoi elles

constituent une cible à part. Bien entendu, toutes les entreprises du

secteur ne se réfèrent pas à cette segmentation pour leurs

stratégies Marketing, mais nous devons nous baser sur un seul

modèle pour rendre la comparaison possible. Nous allons tout d'abord

déterminer les cibles des entreprises citées

précédemment puis tenter de déterminer les comportements

d'achats de chaque cible à travers le modèle SONCAS

(Sécurité /Orgueil/Nouveauté/Confort /Argent/

Sympathie).

Les cibles des constructeurs

|

Entreprise

Cible

|

Particuliers

|

PME

|

Grandes entreprises

|

Entreprises publiques

|

|

HP

|

|

|

|

|

|

Acer

|

|

|

|

|

|

Dell

|

|

|

|

|

|

Le novo

|

|

|

|

|

|

IBM

|

|

|

|

|

|

Asus

|

|

|

|

|

|

Fujitsu

|

|

|

|

|

|

Toshiba

|

|

|

|

|

|

Sony (vaio)

|

|

|

|

|

|

Bull

|

|

|

|

|

|

Apple

|

|

|

|

|

|

Sun

|

|

|

|

|

Pour chaque cible nous allons tenter de déterminer

maintenant quels sont les différents leviers sur lesquels les marques

doivent jouer. Bien entendu, chaque vente est unique, mais nous retrouvons

néanmoins des comportements d'achat communs à chaque grand

segment. Nous allons utiliser le modèle SONCAS, cité

précédemment. Ce modèle repose sur 5 leviers

d'achats :

Les leviers d'achats pour chaque

cible

|

Cible

Levier

|

Sécurité

|

Orgueil

|

Nouveauté

|

Confort

|

Argent

|

Sympathie

|

|

Particuliers

|

=

|

+

|

++

|

++

|

+

|

+

|

|

PME

|

+

|

=

|

=

|

+

|

++

|

=

|

|

Grandes Entreprises

|

++

|

-

|

=

|

=

|

+

|

-

|

|

Entreprises Publiques

|

++

|

-

|

-

|

=

|

+

|

-

|

La stratégie Marketing des constructeurs est

orientée en fonction de leurs cibles et des leviers d'achats les plus

importants ; Bull ou encore IBM auront une approche du marché

complètement différente de Sony ou Apple.

Notre but maintenant est de comprendre comment toutes ces

entreprises se sont adaptées au développement des services et

jusqu'à quelle mesure ce développement a constitué une

réelle opportunité ou une menace sérieuse pour elles.

Deuxième partie :

Les services, une opportunité exploitée

par les différents acteurs du Marché

I) Du modèle traditionnel industriel vers un

modèle orienté vers les services

Jusqu'à la Deuxième guerre mondiale, les

échanges internationaux sont restés concentrés dans le

secteur des industries extractives et dans celui des marchandises. Les

échanges de services ont pris peu à peu une part croissante dans

le total des échanges internationaux. Notons que ces échanges de

services sont en majorité liés aux exportations et aux

importations de marchandises. La tertiarisation des économies est donc

liée au phénomène de mondialisation. Aujourd'hui, tous les

pays développés ont une économie tertiaire,

c'est-à-dire que la part du secteur tertiaire, lié aux services,

est bien supérieure à 50%. En France par exemple, plus de 75% de

la population active est employée par le secteur tertiaire. Mais les

services sont également un moteur de développement pour les pays

en voie de développement, notamment à travers le tourisme ou

encore les services aux entreprises.

Dans le cadre de notre travail, nous allons surtout nous

intéresser à la tertiarisation au sein du secteur industriel, et

plus spécifiquement du secteur informatique. Au départ

basés sur un modèle industriel traditionnel, les grands

constructeurs que nous avons étudiés précédemment

ont du s'adapter au marché et à leur environnement. Ils ont

développé des services spécifiques à leur

activité pour être en mesure de satisfaire la demande. Et

certains, nous l'avons rapidement évoqué en première

partie, en ont fait leur coeur de métier et ont ramené la

production de matériel au second rang.

A) La place des SSII dans le paysage

informatique

Dans le secteur informatique, plusieurs acteurs proposent

exclusivement des services. C'est le cas des SSII (Sociétés de

Services en Ingénierie Informatique), mais aussi des cabinets de

conseil. Aujourd'hui, les constructeurs veulent également se positionner

sur cette activité, qu'ils soient occidentaux ou asiatiques. D'ailleurs,

certains constructeurs sont devenus leaders mondiaux en matière de

services informatiques, soit en développant leurs propres gammes de

services, soit en rachetant des entreprises spécialisées en

prestations informatiques : le classement ci-après nous le

démontre :

|

Entreprise

|

CA Services 2007 (M Dollars)

|

PDM 2007

|

|

IBM

|

54 ,148

|

7,2%

|

|

EDS

|

22,13

|

3%

|

|

Accenture

|

20 ,616

|

2,8%

|

|

Fujitsu

|

18,6

|

2,5%

|

|

HP

|

17,252

|

2,3%

|

|

CSC

|

16,306

|

2,2%

|

|

NTIC SYS

|

11,201

|

2%

|

|

Autres

|

598,953

|

78%

|

|

Total

|

759,251

|

100%

|

Données tirées de l'Etude Gartner

2008

En 2007, le marché global des services informatiques

représentait près de 760 Milliards de Dollars. C'est un

marché très concurrentiel où les sept premiers acteurs se

partagent 22% du marché mondial à peine. Nous retrouvons ici IBM

comme leader mondial des services informatiques alors que l'entreprise se

basait au départ sur un modèle complètement industriel.

Notons également que HP, leader des constructeurs informatiques, est

bien positionné sur le marché des services, juste derrière

Fujitsu, le constructeur japonais.

Nous allons à présent nous intéresser aux

trois SSII les plus importantes que nous n'avons pas développées

en première partie, à savoir EDS, Accenture et CSC. Cela nous

permettra ensuite de mieux positionner les services développés

par les constructeurs tels qu'HP, Fujitsu, Apple ou encore Dell.

EDS (Elelectronic Data Systems) est la plus

importante SSII Américaine. Elle est créée en 1962 par

Ross Perot et lance le principe de prestation de services. En 2007, son chiffre

d'affaires est de 22 Milliards de Dollars et elle est rachetée en 2008

par HP, leader mondial du matériel informatique et est

déjà positionnée sur le marché des services

à cette époque. Sa gamme de services comprend :

- Le conseil en passant par l'identification de nouvelles

pratiques qui permettent à l'entreprise de mieux s'adapter à son

environnement et à ses contraintes.

- Les services d'infrastructure grâce à

l'exploitation opérationnelle optimisée du parc informatique du

client. Cela comprend les serveurs, les réseaux, les ordinateurs de

bureaux, les ordinateurs portables et les périphériques.

- Les services applicatifs en développant et en

déployant les applications professionnelles des entreprises.

- Divers services d'ordre plus général (services

support) tels que la gestion de la paie, la gestion d'un centre d'appel ou

encore la gestion des contrats d'assurance.

Accenture est considéré comme

le plus grand cabinet de conseil du monde. 96 des cent plus grandes entreprises

mondiales en sont clientes et plus de 75% des « Fortune Global

500 » font confiance à la firme. Son activité s'inscrit

dans un périmètre beaucoup plus vaste que les prestations

informatiques. Les consultants d'Accenture interviennent en stratégie,

en organisation, en externalisation et enfin en mise en oeuvre de

systèmes d'informations et en conseil technologique. L'entreprise est

issue du département conseil d'Arthur Andersen ; la

séparation a lieu en 1989 et la firme se renomme Anderson Consulting et

ce n'est qu'en 2001 qu'elle devient officiellement Accenture. Forte de son

expérience centenaire , elle intervient dans divers secteurs

d'activités, mais ces clients sont majoritairement dans le secteur

tertiaire et notamment la communication, les organismes publiques, les

organismes financiers ou encore les entreprises High Tech.

CSC (Computer Sciences Corporation), fur

créée en 1959 avec très peu de moyens. Dix ans plus tard,

la compagnie est déjà la première dans son domaine

à être cotée en bourse. Aujourd'hui, elle a trois

métiers complémentaires à savoir le conseil en

stratégie, l'intégration de systèmes et de solutions

informatiques adaptées, et enfin l'externalisation de la gestion des

infrastructures technologiques, des applications informatiques et des processus

de gestion.

Une multitude d'autres acteurs interviennent dans ce

marché mondial, mais leur

hétérogénéité ne nous permet pas de les

étudier plus spécifiquement. Nous nous baserons donc sur

l'exemple de la France pour être en mesure de véhiculer une image

représentative du marché global.

En France, les SSII sont majoritairement des petites

entreprises : 84% des SSII comptent moins de 50 employés et 9%

seulement comptent plus de 100 salariés. 40% des SSII sont des

« revendeurs à valeur ajoutée » ; elles

revendent du matériel informatique acheté directement chez les

constructeurs et proposent un service informatique en support au Hardware

(installations, réparations, infogérence...). Pour les

constructeurs cela représente une bonne opportunité de vente de

matériel, mais une sérieuse menace en ce qui concerne les

prestations de services. Les SSII de taille humaine ont des avantages

compétitifs à ne pas négliger à savoir la bonne

connaissance de leurs clients, la proximité géographique, et le

rapport de confiance qu'elles savent instaurer. Ceci est d'autant plus valable

en ce qui concerne les PME implantées en province.

Dans le top 50 des SSII les plus importantes en France, nous

retrouvons les leaders mondiaux, mais nous trouvons également des

grandes SSII plus spécifiquement implantées en Europe telles que

Capgemini avec un chiffre d'affaires de près de 2 milliards d'€ en

France, Atos Origin (1,6 Milliards €) ou encore Orange Business Services

(0,8 Milliard €).

Notons enfin que du côté asiatique, les SSII sont

majoritairement indiennes, contrairement aux constructeurs qui sont

majoritairement japonais, taiwanais ou encore chinois. Nous citerons comme

exemple, Infosys, Tataconsultancy Services ou encore Wipro technologies qui

sont bien implantées en Asie mais très peu dans le reste du monde

mise à part Tata Consultancy Service qui bénéficie de

l'appui du Géant Tata (actionnaire à 80%) et l'ambition de

compter parmi les leaders mondiaux dans le secteur des services

informatiques.

B) Les différents types de services

développés par les constructeurs

Au départ, le seul service proposé par les

constructeurs était le service après vente. Ce SAV était

généraliste, peu flexible et proposait des garanties minimales.

Au fur et à mesure du développement des services au sein de

toutes les activités, certains constructeurs ont fait le choix radical

de se positionner uniquement sur le marché des services. D'autres ont

gardé leur coeur de métier mais ont développé

également des services plus flexibles, plus poussés et plus

adaptés aux exigences de la demande. Une troisième

catégorie enfin n'a pas su développer de services et restent

ancrés dans un modèle industriel traditionnel qui se base

essentiellement sur la réduction des coûts à travers les

économies d'échelle et la pression sur les fournisseurs. Nous

allons présenter les trois grandes catégories de services

proposés par les grands constructeurs informatiques, à savoir les

services support, le conseil et l'accompagnement de projets informatiques,

ainsi que les services relatifs aux nouvelles tendances informatiques.

Reprenons tout d'abord les constructeurs étudiés

en première partie pour déterminer sur quelles catégories

de services ils se positionnent.

La largeur de l'offre de service des

constructeurs

|

Entreprise

Service

|

Support basique

|

Support avancé

|

Accompagnement de projets IT

|

Nouvelles tendances

|

|

HP

|

|

|

|

|

|

Acer

|

|

|

|

|

|

Dell

|

|

|

|

|

|

Le novo

|

|

|

|

|

|

IBM

|

|

|

|

|

|

Asus

|

|

|

|

|

|

Fujitsu

|

|

|

|

|

|

Toshiba

|

|

|

|

|

|

Sony (vaio)

|

|

|

|

|

|

Bull

|

|

|

|

|

|

Apple

|

|

|

|

|

|

Sun

|

|

|

|

|

En ce qui concerne ces grands acteurs, représentatifs

du marché, nous remarquons que 50% d'entre eux proposent des services

informatiques à grande valeur ajoutée, à savoir

l'accompagnement des projets informatiques et le conseil lié aux

nouvelles tendances telles que la virtualisation, le modèle Saas ou

encore le Green IT. Notons également qu'à une exception

près, tous les constructeurs proposent un support avancé

lié à leur offre de Hardware. Bull et Sun ne proposent pas de

services basiques, car leurs offres s'articulent autour du matériel

critique en entreprises (serveurs et sauvegarde)

- Services support avancés :

Cette catégorie de services regroupe tous les services

liés directement au Hardware et au Software. Ce sont des services vendus

en même temps que le matériel, mises à part les extensions

de garantie. Ils peuvent être optionnels ou intégrés dans

l'offre, selon les constructeurs et selon leurs gammes de produits.

Généralement, nous retrouvons plusieurs niveaux de service et

toujours un niveau de service minimum intégré ; c'est

souvent une garantie basique d'un an

« aller-retour atelier » qui ne permet pas une grande

réactivité et qui est réellement insuffisante et

inadaptée pour un matériel qui a un niveau de criticité

élevé au sein d'une entreprise. Ces services sont communs

à tous les grands constructeurs étudiés en première

partie mais certains les mettent en valeur plus que d'autres.

L'un des mauvais élèves en la matière

est Acer qui, malgré son leadership en parts de marché, n'a pas

su développer ses services supports et ne propose que des garanties

basiques et un service basique (disponible uniquement en semaine par exemple,

interventions sur site payantes). Le seul service qui a une réelle

valeur ajoutée est la garantie internationale disponible pour les pcs

portables. Hormis le fait que les services ne soient pas personnalisables et ne

répondent pas à tous les besoins des clients, ces derniers ne

sont pas mis en valeur. Certes, les clients qui recherchent uniquement un prix

attractif y trouveront leur bonheur, mais à long terme, si la

société n'en fait pas un axe stratégique important, cette

carence en matière de services se transformera en frein à

l'achat, surtout au sein des marchés dits

« mûrs » tels que le Marché Américain

ou le marché Européen. Toutefois, la majorité des grands

constructeurs ont bien compris la tendance du marché et ont

développé des gammes de services support à très

forte valeur ajoutée qu'ils n'ont pas manqué de mettre en valeur.

Nous étudierons ces bons élèves ultérieurement,

notamment à travers l'étude de cas Dell que nous

présenterons en troisième partie.

- Conseil et accompagnement de projets IT

Les services à forte valeur ajoutée ne sont plus

exclusivement réservés aux grands cabinets de conseils ou aux

SSII. Les constructeurs ont compris que c'était la seule manière

d'être en amont des projets de leurs clients afin de mieux les

connaître. Pour pouvoir mener à bien ces projets, les

constructeurs ont du développer des partenariats étroits avec les

grands éditeurs de logiciels pour pouvoir bénéficier de

leur expertise. En effet, un projet informatique ne peut être

composé que de matériel physique car ce matériel ne

représente que le support physique de la prestation globale, qui

comprend du Hardware, du Software et du service. La place du service est

très importante car c'est le service qui va pouvoir coordonner le tout

afin de réussir le projet. Ce service est présent à

l'amont et à l'aval de la prestation.

- Nouvelles tendances informatiques

Virtualisation, Modèle Saas et Green IT : ce

triptyque représente aujourd'hui les nouvelles tendances de

l'informatique et a changé la donne. Nous allons de plus en plus vers un

modèle basé sur des applications logicielles et des applications

Internet plutôt qu'un modèle basé sur le matériel.

Ces tendances ont été perçues au départ comme une

véritable menace pour les constructeurs de matériel informatique,

mais ces acteurs ont rapidement compris qu'il fallait au contraire en faire des

opportunités et faire partie du mouvement. Nous déterminerons

comment ces trois tendances sont liées et convergent vers une même

évolution.

La virtualisation consiste à faire

fonctionner sur une seule machine (serveur ou ordinateur) plusieurs

systèmes d'exploitation comme s'il s'agissait de plusieurs machines.

Seule cette définition permet de comprendre l'ampleur de la menace que

cela aurait pu représenter pour les constructeurs s'ils n'en avaient pas

fait un axe de développement. Cette technologie est surtout

utilisée dans la gestion des parcs informatiques qui comprennent plus de

deux ou trois serveurs. Les intérêts pour une entreprise de mettre

en place une telle solution sont multiples :

- Economie sur le matériel en mutualisant les

ressources : consommation électrique, entretien, amortissement.

- Allocation dynamique de la puissance de calcul en fonction

des besoins à l'instant T.

- Sécurisation du réseau

- Gain de place et évolutivité flexible en

fonction des besoins.

- Utilisation optimale des ressources informatiques

matérielles.

Cette liste n'est pas exhaustive mais nous comprenons

déjà pourquoi ces solutions sont si attractives sur le

marché, notamment celui des grandes entreprises. Pour avoir une

meilleure idée de l'ampleur de la tendance, voici le chiffre d'affaires

(en millions de Dollars) généré par la virtualisation en

2009 et son évolution par rapport à 2008 :

Composition de l'offre mondiale de

virtualisation

|

Chiffre d'affaires 2009

|

Part de marché 2009

|

Croissance 2008-2009

|

|

Clients virtuels hebergés

|

298,6

|

11,1 %

|

322 %

|

|

Administrateur de serveurs

|

1300

|

48,2 %

|

42 %

|

|

Infrastructure de serveurs

|

1100

|

40,8 %

|

20 %

|

|

Total

|

2696,6

|

100 %

|

42 %

|

|

Source : Gartner (février 2009)

|

Le modèle Saas (Software as a Service)

est proposé par les éditeurs de logiciel et base sa technologie

sur Internet. Ces éditeurs proposent un abonnement à une

application logicielle au lieu de l'achat de licence. Cela représente

également une menace pour les constructeurs car, au lieu d'acheter des

unités de sauvegarde ainsi que le logiciel de sauvegarde associé

par exemple, l'entreprise se contentera de louer un service

sécurisé sur Internet pour répondre au même besoin.

L'entreprise ne paie plus pour posséder le logiciel, mais plutôt

pour l'utiliser à travers une interface simple, ergonomique et

sécurisée : c'est un contrat de location de service qui lie

l'entreprise et son fournisseur de solution. Ce modèle présente

plusieurs avantages :

- Rapidité et facilité de déploiement

- Très faible investissement au départ

- Liens contractuels garantissant la sécurité,

la fiabilité et la performance du service

- Administration simple de la solution.

- Economie sur l'achat de matériel et de licences

Les constructeurs se sont lancés dans cette voie, mais

le déploiement de ces solutions par les principaux acteurs du

marché reste minime et très peu représentatif de

l'activité Saas. Ce domaine reste la chasse gardée des

éditeurs de logiciels spécialisés tel qu' Oodrive

Technologies, qui est un exemple même du succès du modèle

Saas et qui reste l'une des entreprises pionnières de ce modèle

en France. Nous utiliserons cet exemple pour illustrer ce modèle de

façon plus concrète.

Oordive Technologies, crée en 2000 par trois

associés, propose quatre types de solutions Saas, à

savoir :

- une solution de télé-sauvegarde

- une solution de partage de fichiers et de collaboration en

ligne

- une solution d'envoi de fichiers volumineux

- une solution d'Intranet collaboratif

Forte d'une grande culture du service, l'entreprise s'est

très vite développée en répondant à trois

exigences fondamentales des clients à savoir l'avancée

technologique, la sécurité ainsi que la simplicité

d'utilisation. Oodrive répond aux exigences de tous les types

d'entreprises sur tous les secteurs car ses solutions sont très

facilement personnalisables. Son but est d'offrir la même qualité

de prestation aux grandes entreprises ainsi qu'aux PME. Notons que la firme

s'adresse également aux particuliers en collaboration avec la Fnac, en

tirant l'essentiel des technologies qu'elle utilise et qui répondent aux

exigences de la cible.

Aujourd'hui, Oodrive a plus de 8000 clients professionnels,

dont de très grandes structures, 700000 utilisateurs particuliers. Ces

solutions sont éditées en 10 langues et utilisées dans

plus de 90 pays. La société s'internationalise, elle a ouvert

deux nouvelles filiales en Belgique et en Espagne. Elle représente un

réel exemple de succès et démontre que le modèle

Saas séduit de plus en plus d'entreprises et de particuliers.

La Green IT ou informatique verte est une

tendance nouvelle, en réaction à la prise de conscience

générale du taux de pollution élevé lié

à l'utilisation de la technologie. Les deux tendances

étudiées précédemment, à savoir la

virtualisation et le modèle Saas s'inscrivent complètement dans

cette tendance puisque l'une comme l'autre permettent d'optimiser les

ressources informatiques que ce soit en volume, en terme d'économies

d'énergies ou encore en terme de gestion des montées en charge.

Plusieurs constructeurs ont pour objectif de s'inscrire dans cette tendance,

mais ce ne sont pas les seuls. Les éditeurs de logiciels inventent de

nouvelles solutions pour une gestion informatique « verte »

tels que SAS ou Oracle. Aussi, les intégrateurs tels qu'IBM proposent

des solutions de développement durable sur mesure pour leurs clients.

Les constructeurs de périphériques redoublent d'efforts pour

proposer des matériels qui consomment moins d'énergie ou qui

aident du moins à avoir une meilleure visibilité sur la

consommation d'énergie.

Du côté des constructeurs, le

développement des produits intègre les innovations permettant de

proposer du matériel « écologique » ;

nous pouvons citer par exemple les disques durs SSD (Solid State disque) faits

à base de mémoire Flash et qui consomment ainsi 320 fois moins

d'énergie que les disques durs classiques. Mais là n'est pas le

seul axe stratégique vers lequel les constructeurs s'orientent,

puisqu'aujourd'hui ils proposent des prestations de services qui s'inscrivent

dans cette tendance comme par exemple des offres de recyclage gratuites.

Toutefois, les constructeurs de matériel informatique cités dans

le cadre de cette étude n'arrivent toujours pas à être des

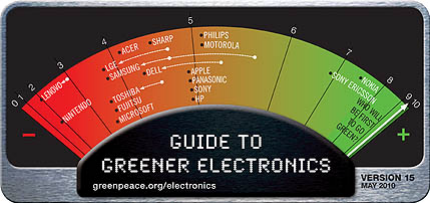

modèles en matière de développement durable. Selon le

baromètre de Greenpeace, ils sont même plutôt mal

placés, loin derrière Sony Ericsson et Nokia.

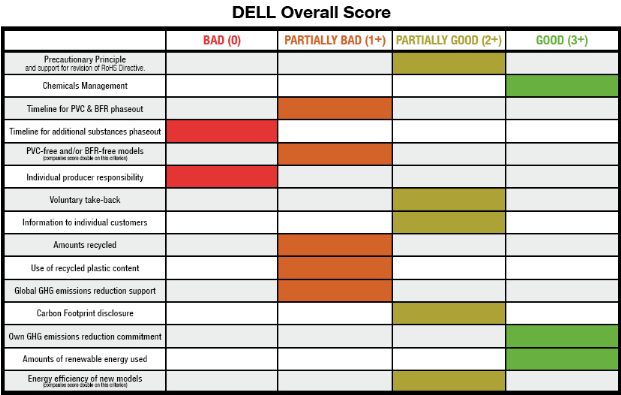

Eco-résponsabilité des constructeurs informatiques et

électroniques

L'étude de Greenpeace s'appuie sur 15 paramètres

pour noter les constructeurs de matériel, à savoir : les

principes de précaution, la gestion des déchets chimiques,

l'utilisation de pvc, le taux de plastique recyclé ou encore la

consommation d'énergie ; et cette liste n'est pas exhaustive. Nous

pouvons donc considérer ce classement comme une source sérieuse

qui nous permet de positionner les marques en matière de

développement durable : Apple Sony et HP sont en tête du

classement des constructeurs informatique avec une note de 5 seulement, il sont

suivis de près par Dell et Acer, puis par Toshiba et Fujitsu. Lenovo est

particulièrement mal noté et se retrouve en queue de peloton avec

une note de 2. Ces difficultés à développer des produits

totalement propres n'empêchent pas les différents acteurs du

marché de se positionner en tant que constructeurs

« verts », d'en faire un axe de communication pour les

entreprises et le grand public, et enfin, de proposer des services

écologiques ; nous illustrerons cela à travers notre

étude de cas Dell.

II) Les services :

accélérateurs de succès pour les

constructeurs

A) Le service comme tournant stratégique

radical

Au courant de leur histoire, certaines

entreprises, au départ industrielles, se sont complètement

tournées vers les services et en ont fait leur activité

principale. Nous pouvons citer comme exemple IBM, Bull ou encore Sun. Pour

illustrer ce tournant stratégique radical, nous allons nous baser sur

l'exemple d'IBM ; cela nous permettra de comprendre pourquoi une firme

multinationale peut faire un tel choix et comment elle gère cette

transition.

IBM a connu un virage stratégique et manage son

changement depuis plus de 15 ans pour en arriver aujourd'hui à un

modèle où plus de 60% du chiffre d'affaires est

réalisé par les services. Cette transformation radicale s'est

opérée en plusieurs étapes :

- En 1993, après trois années très

difficiles pour IBM, des actions ont été engagées pour

rectifier le tir : il s'agissait alors de restructurations importantes et

de lancements de nouveaux produits et de réorientation des

investissements.

- Après cette grande opération de

réparation, la firme décide de modifier son portefeuille

d'activités avec un focus particulier sur le service. IBM a voulu alors

développer les services d'infrastructure puis les services de conseil. A

l'époque, il n'était pas encore question d'abandonner

l'activité industrielle, mais bien de mener ces deux activités de

manière complémentaire. Pour ce faire, la firme a du

acquérir des compétences en effectuant des rachats comme pour la

CGI ou Pricewaterhousecoopers par exemple, et en passant par un recrutement

ciblé en faisant la chasse des compétences nécessaires.

- Avec l'explosion de la bulle Internet en 2000, IBM se

réorganise complètement en cédant ces activités

industrielles et en réorganisant sa Supply Chain. Ainsi,

l'activité réseau est revendue à ATandT, celle des disques

durs à Hitachi, les matériels de communication à Cisco et

enfin les PCs à Lenovo. Concernant les activités Software, c'est

le contraire qui s'opère : la firme rachète des

éditeurs de logiciels spécialisés tels que Lotus, Cognos

ou encore Linux afin d'être en mesure d'offrir une solution globale

à ses clients.

- L'activité logicielle qui vient aujourd'hui

compléter l'activité de services prend de plus en plus

d'importance dans le cadre de la stratégie d'IBM. La firme a pour

objectif un bénéfice de 11 dollars par action, contre 7,18

dollars en 2007, selon la feuille de route IBM 2010. La moitié de ces

bénéfices seront générés par

l'activité logicielle.

IBM a donc peu à peu remplacé son

activité industrielle par une activité de services. Mais elle ne

s'est pas arrêtée là, puisqu'elle a complété

ses services par des offres logicielles qui lui ont permis de proposer des

solutions de plus en plus complètes à ses clients. La

transformation ne s'est donc pas limitée aux services, le but

étant d'être un acteur autonome sur le marché. Notons

également qu'IBM a fortement développé son activité

dans les pays émergents afin de saisir les opportunités qui s'y

trouvent. Aujourd'hui, tous les effectifs qui ont été

supprimés entre 1986 et 1995 ont été

récupérés ; la firme est passée de

400 000 collaborateurs en 1986 à 218 000 en 1994. Aujourd'hui,

la firme compte 380 000 collaborateurs mais la composition de ces

effectifs est complètement différente de ce qu'elle était

il y a 20 ans. IBM a adopté une stratégie gagnante et a su

s'adapter à son environnement malgré les difficultés

qu'elle a trouvé sur son chemin, la preuve en est : IBM est

aujourd'hui le leader mondial des services informatiques, dépassant les

plus grands cabinets de conseil (Accenture et EDS) et les plus grands

constructeurs informatiques (HP, Fujitsu), comme nous l'avons vu

précédemment.

B) Le service comme porte de sortie de la

crise

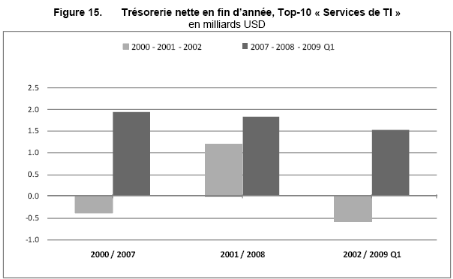

En 2009, la crise économique a rendu difficile tout

développement dans tous les secteurs confondus. Le secteur informatique

n'a pas été une exception. Toutefois, malgré un

léger ralentissement, les services ont continué à se

développer entre 2008 et 2009 (Annexe 3), malgré une conjoncture

plus que pénalisante (Annexe 1). Selon l'étude IDC 2009, les

services ont contribués à sortir de la crise (Annexe 4), comme

nous le constatons plus bas :

IDC 2009

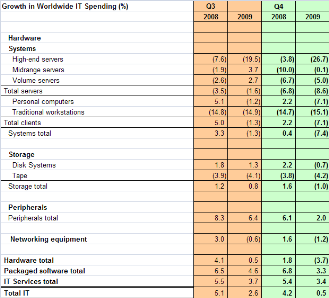

Nous constatons qu'entre 2008 et 2009, l'évolution du

marché mondial du matériel informatique est négative, que

se soit pour les serveurs ou pour les ordinateurs. Cette tendance s'accentue au

quatrième trimestre de l'année 2009 ou l'évolution est

négative de 7,4%. Sur cette même période, seul les

périphériques, l'offre logicielle et les services ont connu une

évolution positive et ont permis au marché de globalement se

stabiliser. Notons que ce sont les services informatiques qui enregistrent la

meilleure hausse (3,4% par rapport à la même période en

2008).

Parallèlement et au vu de ces chiffres, certains

constructeurs ont profité de la crise pour se renforcer en services et

être prêt à accueillir la demande dès la sortie de la

crise. C'est la stratégie qu'a adopté Dell notamment avec le

rachat de Perot Systems en pleine période de crise ; nous

étudierons ce rachat ultérieurement.

Troisième Partie

Etude de Cas , l'évolution de DELL dans ce

contexte

I) DELL, un acteur de taille sur le

marché :

Sans revenir sur l'historique de cette entreprise, rappelons

nous que c'est une entreprise récente, née en 1984. Elle s'est

très vite positionnée de manière particulière sur

le marché puisqu'elle a opté pour le modèle de

commercialisation directe et a proposé à ses clients de

configurer eux-mêmes leurs machines.

Nous nous baserons sur l'expérience de Dell pour

proposer une étude de cas complète qui nous permettra de

comprendre de manière concrète comment la multinationale a

réagi face aux mutations du marché ; et notamment, rappelons

le, face au développement du modèle Saas (Software as a Service),

ainsi qu'au développement du Cloud-Computing (virtualisation des postes

serveurs et des postes clients). Nous verrons également les actions

stratégiques menées afin de concurrencer des entreprises qui se

sont positionnées sur le service bien avant elle ; nous parlons ici

d'IBM, d'HP ou encore de Fujitsu.

Avant de pouvoir développer l'expérience de

Dell, nous allons nous pencher sur ses particularités pour mieux cerner

son identité. Nous présenterons également un diagnostic

objectif en nous basant sur le modèle SWOT (opportunité/menaces,

Forces/faiblesses).

A) L'identité et les particularités de la

firme

Dell, rappelons-le, fait partie de cette

catégorie de constructeurs qui propose une gamme complète de

matériel informatique (ordinateurs de bureaux, ordinateurs portables,

serveurs, unités de sauvegarde, périphériques et

services). Sa cible est constituée des quatre grandes cibles

étudiées en première partie, à savoir les

particuliers, les PME, les grandes entreprises et le secteur publique. Une

cinquième cible vient s'ajouter aux quatre

précédentes : les partenaires.

L'une des premières particularités de Dell,

nous l'avons rapidement évoqué précédemment, est

qu'il est le premier constructeur informatique à s'être

positionné sur un modèle direct de commercialisation. Ce

modèle repose sur plusieurs piliers :

- Il n'y a pas d'intermédiaires entre la firme et les

clients finaux, ce qui permet automatiquement de proposer des prix plus

attractifs sur le marché, ou, si ce n'est pas le cas, d'augmenter la

marge du constructeur.

- Le modèle repose également sur une logistique

en flux tendu. Le matériel (hormis périphériques) est

produit une fois la commande passée ; cela permet

d'économiser les frais de gestion des stocks.

- Enfin, le modèle repose également sur une

excellente connaissance du marché, puisqu'il ne permet pas de

bénéficier du réseau des partenaires, des revendeurs, et