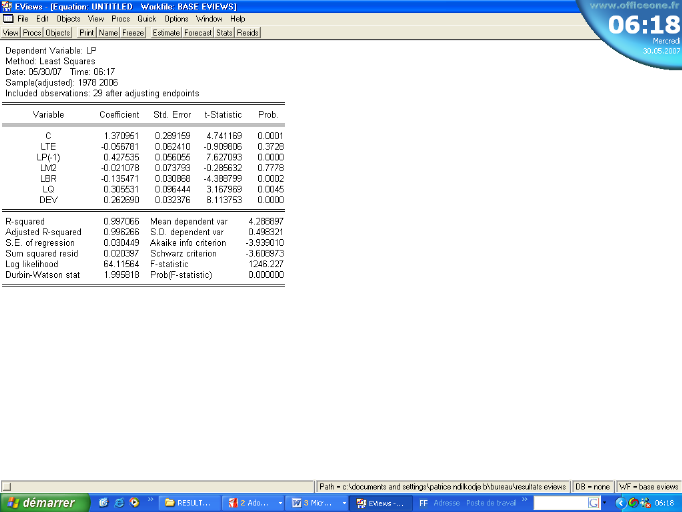

4.3.3. Estimation de la relation de long terme par MCO

Tableau 8 :

Résultat de l'estimation de la relation de long terme par

MCO

LP est la variable dépendante

La lecture des résultats montre que le modèle

est globalement significatif. La P-value de la statistique de Fisher est quasi

nulle, cette statistique étant d'une valeur de 1246,23 largement

supérieure à la statistique de Fisher lue sur la table de la loi

de Fisher-Snédécor (2,62 au seuil de 5 %). Tout cela signifie que

l'hypothèse nulle selon laquelle toutes les élasticités

sont nulles est rejetée. Les coefficients de détermination (R2 et

R2 ajusté) témoignent le pouvoir explicatif du modèle.

Ainsi 99% des fluctuations de long terme de l'indice des prix au Congo sont

expliquées par cette relation de long terme. Toutefois, nous remarquons

que les variations de la masse monétaire M2 et du taux de change entre

le dollar et le franc CFA n'ont pas, à long terme, une influence

significative sur la variation des prix à la consommation des

ménages congolais. Cela nous conduit à réestimer cette

relation, cette fois-ci sans les deux variables LM2 et LTE (car elles ne sont

pas explicatives). Le résultat est le suivant :

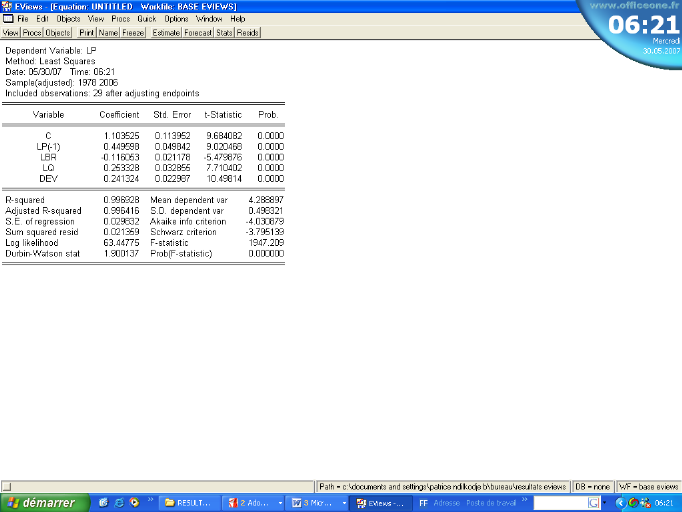

Tableau 9 : Estimation

du modèle de long terme retenu

La relation issue de cette estimation peut s'écrire de

la manière suivante :

LP = 1,10 - 0,11LBR + 0,24DEV + 0,25LQ + 0,45LP(-1)

(6)

(0,11) (0,02) (0,02)

(0,03) (0,05)

[9,68] [5,48] [10,50]

[7,71] [9,02]

La série des résidus issue de l'estimation

ci-dessus est récupérée et nommée RESIDUS.

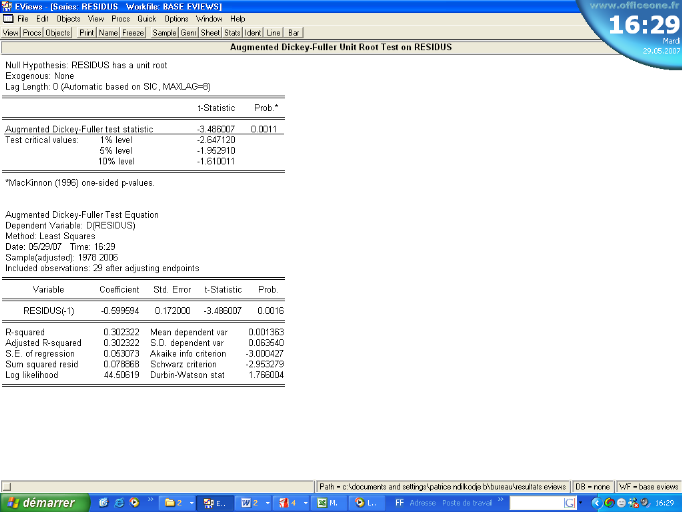

L'analyse du corrélogramme (voir annexe 9) montre que les 16

premières autocorrélations partielles sont presque nulles. Le

test ADF effectué sur cette série traduit le caractère

stationnaire des résidus. Les résultats de ce test figurant dans

le tableau 11 indiquent que la statistique ADF (-3,486) est inférieure

à la valeur critique (-1,953) au seuil de 5%.

Tableau 10 :

Résultats du test d'ADF sur les résidus

En plus, le test de Jarque-Bera appliqué aux

résidus (voir annexe 10) nous fournit les résultats

suivants :

ü Le coefficient de Skewness est :

-0,19<1,96 alors, l'hypothèse nulle d'asymétrie des

résidus est rejetée ;

ü Le coefficient de Kurtosis est : 2,52 sensiblement

égal à 3, la distribution est normale ;

ü Le coefficient de Jarque-Bera est égal

0,45< = 5,99

et la P-value est égale à 0, 80 > 0,05 alors,

l'hypothèse nulle de normalité des résidus est

acceptée au seuil de 5 %. = 5,99

et la P-value est égale à 0, 80 > 0,05 alors,

l'hypothèse nulle de normalité des résidus est

acceptée au seuil de 5 %.

Nous pouvons donc conclure que les résidus de

l'estimation du modèle de long terme sont stationnaires. La

normalité de leur distribution est confirmée par ces

différents résultats. Cela nous permet de procéder

à l'estimation du modèle à court terme.

|