Les déterminants de l'inflation en RDC( Télécharger le fichier original )par Béridabaye Ndilkodje Institut sous-régional de la statistique et d'économie aplliquée - Ingénieur d'application de la statistique 2007 |

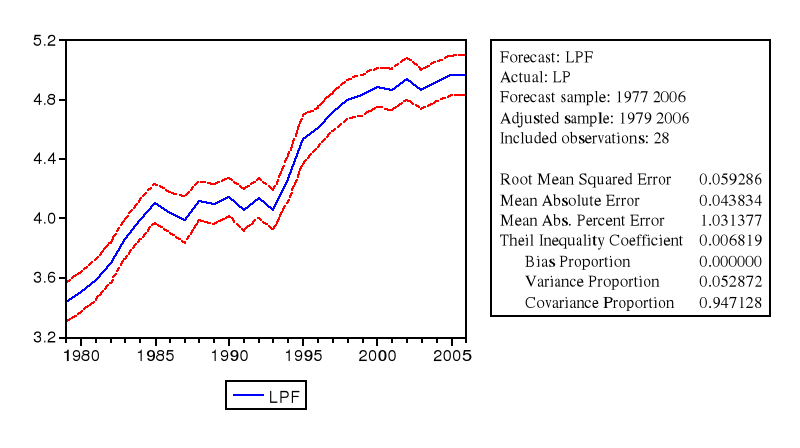

4.4. Simulation et validation du modèleL'objet de ce paragraphe est la vérification de la cohérence de notre modèle à l'aide de la méthode de simulation statique qui prend les valeurs des variables observées indépendamment de l'horizon d'une période. Figure 10 : Évolution de la série LP simulée et quelques statistiques de validation du modèle

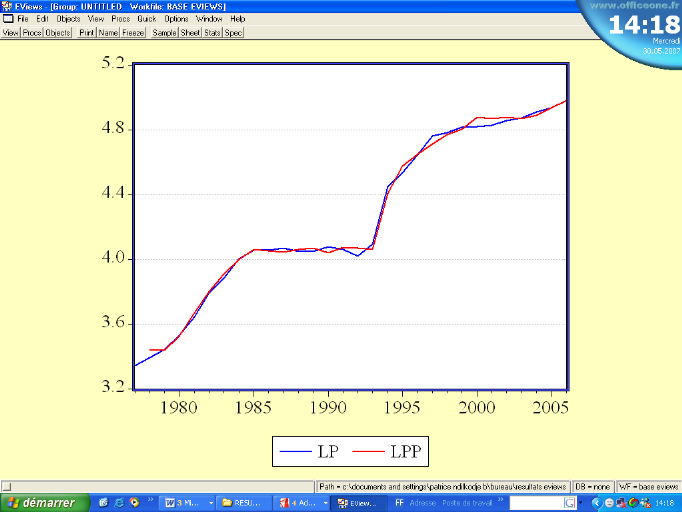

Les remarques faites à partir de ces résultats sont les suivantes : ü La racine carrée de l'erreur quadratique moyenne (Root Mean Squared Error) est assez faible (0,06), les capacités de prévision du modèle sont donc meilleures ; ü Le pourcentage de l'erreur absolue moyenne est assez faible (1,03 %) ; insignifiant par rapport à 5 % ; ü Le coefficient d'inégalité de Theil est presque nulle (0,0068), indiquant un ajustement presque parfait ; ü Le Bias proportion se situe à 0 signifiant que l'écart entre la moyenne de la série simulée et celle de la série réelle est nul ; ü La « variance proportion » nous indique l'écart entre la variation de la série réelle et celle de la série simulée ; ü La proportion de covariance mesure les erreurs non systématiques restantes des simulations. Ces résultats sont confirmés par l'allure des courbes (courbe de la série simulée notée LPP et celle de la série réelle) illustrée par la figure 11. Les deux courbes paraissent presque identiques. Figure 11 : Évolution des logarithmes des prix observés et simulés

For des différents résultats obtenus, nous affirmons que notre modèle est acceptable du point de vue statistique. 4.5. Analyse des résultats et limites de l'étudeD'abord au niveau de la relation de court terme (équation 8), les résultats de l'estimation par le modèle à correction d'erreur nous ont révélé que la chronique des prix est corrélée positivement avec l'évolution des chroniques retardées de la masse monétaire et du taux de change du dollar américain contre le franc CFA. Elle est par contre corrélée négativement avec la série retardée du revenu national. Cela confirme en quelque sorte le point de vue des monétaristes excepté Milton Friedman pour qui une telle influence ne peut-être observée qu'à long terme. L'inflation de court terme observée à une période t est donc le fait des évolutions de la masse monétaire, du taux de change et du PIB de la période t-1. Il faut noter cependant que l'élasticité négative entre la série des prix et le PIB est plutôt surprenante car, contraire aux théories économiques (l'inflation de croissance de Keynes par exemple). Quant à la relation d'équilibre de long terme retenu (équation 6), l'élasticité négative entre le niveau général des prix et le cours de Brent nous paraît plutôt paradoxale par rapport au contexte de l'économie congolaise dont il est question (l'exportation du pétrole brut étant la source principale des recettes budgétaires). Mais cette situation corrobore l'article paru dans la revue « perspectives économiques » de l'OCDE12(*) de 2004. En effet, d'après cet article, les fluctuations des cours pétroliers engendrent de l'incertitude qui conduit à une diminution de l'activité d'investissement tendancielle de l'économie. Dans ce contexte, l'incidence des prix du pétrole sur les anticipations de hausse des prix à la consommation semble être amenuisée à long terme. Cela peut justifier, dans une certaine mesure, cette évolution en sens inverse. D'après notre estimation, il est apparu que l'évolution des prix peut s'expliquer par la croissance du PIB nominal du pays. La tendance inflationniste actuelle peut confirmer la théorie de Keynes qui considère que l'inflation est un résultat plus moins inéluctable de la croissance économique et des hausses des salaires qu'elle engendre. En effet, le retour de la stabilité économique au Congo a entraîné avec elle une tendance croissante de l'économie. Cette évolution favorable s'explique par une forte appréciation des termes de l'échange en relation avec la hausse des cours du pétrole et du bois. En terme réel, la croissance économique a été de 6,4 % en 2006 contre 7,7 % en 2005. Le PIB non pétrolier a continué à croître à un taux régulièrement stable, atteignant 6,3 % en 2006, en hausse par rapport au taux de 5,3 % observés en 2005, et ceci grâce, principalement, à l'accélération de l'investissement dans le secteur privé et les travaux de construction des infrastructures publiques13(*). D'après le modèle, l'influence de la dévaluation de 1994 est prouvée. Pays fortement dépendant de l'extérieur en matière de biens de consommation, la dévaluation du franc CFA de 1994 a favorisé significativement la hausse des prix pratiqués sur le marché intérieur. L'effet immédiat de cette mesure s'est traduit par une élévation du taux d'inflation qui s'est situé à environ 42 % au cours de la même année. Aussi, il s'est avéré que l'inflation au Congo est entretenue dans une certaine mesure par la tendance du passé (le niveau des prix à une période t-1). En effet, la fixation des prix sur le marché est déterminée par l'évolution passée des prix dans l'économie. Ce qui traduit donc une mémoire de l'inflation dans l'économie congolaise. Les limites de notre étude pourraient d'abord se situer au niveau du choix des variables explicatives prise en compte dans notre modèle. On estime que la prise en compte de certaines variables telles que le niveau du chômage, le niveau de taxes et surtout le niveau de salaire aurait pu nous donner une explication assez pertinente du processus inflationniste au Congo. Avec les informations relatives au niveau du chômage, on aurait pu tester la relation de Phillips dans le cadre de l'économie congolaise. Ensuite, une autre faiblesse à relever dans la formulation de notre modèle est l'omission de l'influence que peut avoir la qualité des infrastructures économiques sur le niveau général des prix. En effet, d'après la Banque Mondiale, l'accélération de l'inflation au Congo est due à deux facteurs principaux : ü les frais de transport plus élevés, résultant d'une combinaison de la baisse de capacité des transports ainsi que des ruptures fréquentes du trafic sur le chemin de fer entre le port de Pointe-Noire et Brazzaville ; ü une forte pression sur la demande de quelques produits essentiels à Brazzaville et dans la partie nord du Congo tels que l'essence, le ciment et les produits alimentaires comme la farine de blé et le sucre (en partie due aux besoins liés à la réalisation des grands travaux d'infrastructure, et qui ne peuvent être couverts par la production locale qui est d'une capacité limitée). À cette liste, il faut ajouter la non prise en compte des statistiques relatives au commerce extérieur du Congo. En particulier, les indices des prix à l'exportation et à l'importation des biens de consommation auraient pu donner une certaine robustesse à notre modèle. Mais, il faudrait cependant noter que ces insuffisances relevées sont dues à une insuffisance des statistiques relatives à ces différentes variables. En conclusion, nous devrions souligner que notre étude ne prétend, en aucun cas, remettre en cause les fondements théoriques de la macroéconomie, plus particulièrement les diverses théories traitant la question de l'inflation. Mais, elle se veut tout simplement une contribution à l'avancement de la recherche des déterminants de l'inflation dans le contexte des économies africaines. * 12 Perspectives économiques de l'OCDE, n°76 de 2004, P. 22 (258) * 13 Banque Mondiale |

|