CHAPITRE 3:

DÉTERMINANTS DE L'INFLATION

Ce chapitre fait l'objet de la recherche des facteurs

déterminants de l'inflation au Congo. Dans cette optique, nous

élaborerons un modèle explicatif en nous basant sur un certain

nombre de variables que nous jugeons, d'après les différentes

théories avancées dans la partie précédente,

susceptibles d'influencer le processus inflationniste dans l'économie

congolaise. Plus précisément, nous retiendrons les variables

suivantes :

ü L'indice des prix à la consommation finale

(IPC) ;

ü La masse monétaire au sens large (M2) ;

ü Le produit intérieur brut (PIB) ;

ü L'indice du cours de Brent;

ü Le taux de change du dollar par rapport au franc CFA

(EX_RATE).

4.1. Spécification

du modèle

En considérant le point de vue des monétaristes

selon laquelle l'inflation tendancielle traduit l'évolution de la

composante à long terme des prix, nous allons adopter un modèle

basé sur la théorie quantitative de monnaie. D'après

Fisher, l'inflation tendancielle s'explique par une croissance excessive de la

quantité de monnaie hors banque ou de sa vitesse de circulation par

rapport à celle du volume des transactions. L'équation du

modèle de Fisher est le suivant :

MV = PQ

(1)

Avec :

M : la masse monétaire ;

V : la vitesse de circulation de la monnaie ;

P : le niveau général des

prix ;

Q : le volume des transactions ou encore le PIB

réel ;

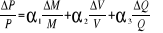

En dérivant l'équation précédente,

nous obtenons l'expression suivante :

(2)

(2)

Dans le cadre de notre étude et au regard du contexte

actuel de l'économie, nous spécifions le modèle

précédent en y ajoutant quelques variables supplémentaires

jugées susceptibles d'influencer le processus inflationniste au Congo.

L'économie congolaise étant ouverte au reste du monde, nous

supposons que l'environnement international peut avoir une influence

considérable sur le niveau général des prix

pratiqués sur le marché intérieur. Aussi, nous supposons

que le cours du Brent (ou pétrole brut) sur le marché

international peut exercer une influence sur le niveau des prix. Il est

également nécessaire de tenir compte du temps d'ajustement entre

les variables. On suppose que l'augmentation du prix de Brent sur le

marché international n'influence que les prix de l'année suivante

et non ceux de l'année courante. D'après Friedman, l'effet d'une

croissance de la masse monétaire sur les prix n'est pas immédiat

alors, il y a un décalage temporel entre les deux mouvements (hausse de

la masse monétaire et celle des prix). Étant donné que le

dollar, monnaie à taux flexible, est le numéraire sur le

marché international, nous tenons compte du taux de change (EX-RATE)

entre le dollar et le franc CFA dans notre modèle. De même, nous

faisons l'hypothèse que la dévaluation du franc CFA de 1994 n'est

pas sans influence sur l'évolution des prix au Congo. Par ailleurs,

comme les monétaristes, nous supposons que la vitesse de circulation de

la monnaie est constante, ce qui rend nulle sa dérivée et nous

permet d'introduire une constante  dans notre

modèle. Pour ce qui concerne la chronique des prix passés, on

pourra retenir, comme mémoire de l'inflation une année. For de

ces considérations, nous pouvons réécrire le modèle

sous la forme suivante : dans notre

modèle. Pour ce qui concerne la chronique des prix passés, on

pourra retenir, comme mémoire de l'inflation une année. For de

ces considérations, nous pouvons réécrire le modèle

sous la forme suivante :

(3)

(3)

En prenant le logarithme, l'équation (3)

devient :

(4) (4)

Avec , le terme constant et , le terme constant et  la variable

résiduelle. la variable

résiduelle.

La principale question que nous cherchons à

répondre à l'aide de ce modèle est la suivante :

comment chacune de ces variables influence t-elle les fluctuations des

prix ? Il s'agit, plus précisément, de déterminer le

sens de l'influence et la significativité des différents  (avec i= 0,

1,....6). (avec i= 0,

1,....6).

|