Introduction générale

L

es séries temporelles constituent une branche de

l'économétrie dont l'objet est l'étude des variables au

cours de temps. Parmi ses principaux objectifs figurent la détermination

des tendances au sein de ces séries ainsi que la stabilité des

valeurs (et de leur variation) au cours de temps. On distingue notamment les

modèles linéaires (principalement " AR" et "MA"

pour Auto-Regressive et Moving Average) des modèles conditionnels

notamment "ARCH" pour Auto-Regressive conditional Heteroskedasticity).

L'analyse de ses séries touche

énormément des domaines de la vie professionnelles, et plus

précisément celui de la finance, l'image l'on pourrait se faire

de cette analyse rassemblerait à un homme très âgé

avec beaucoup d'expérience et une sagesse assez grande pour tirer des

événements passés des indications sur le future, une sorte

d'oracle.

En finance, ce serait plutôt une structure fondée

sur le marché financier, fournissant ainsi le volume nécessaire

d'information permettant de dresser une chronique historique des

événements passés et courante d'une perturbation

aléatoire .Dessus viendrait se greffer un protocole d'extraction des

données, intégré suivant un modèle judicieusement

adapté à l'analyse que l'on voudrait faire .Enfin, au sommet de

cette pyramide, la réponse à la question posé au

départ, qui sera la prévision. Afin de pouvoir bien

appréhender les séries temporelles, l'article débutera par

une première partie qui s'intéressera tout d'abord

à « l'analyse des processus stationnaire et les processus

"ARMA" », il poursuivra ensuite par « la

présentation de l'algorithme de Box et Jenkins » qui

décompose la modélisation "ARMA" en différentes

étapes : identification, estimation,

Validation et prévision .Enfin, on élabore

la méthode de lissage exponentielle. Ce pendant que la deuxième

partie se concentrera aux « travaux empiriques »nous

s'amuserons de jouer sur les informations passés et courantes d'une

série de US/Euro Foreign Echange Rate afin d'obtenir une meilleure

prévision.

D

e fait, le recourt à l'analyse en série

temporelle financière peut sembler pertinent lorsqu'on dispose d'un

nombre de données suffisamment important qui nous permettons d'obtenir

des prévisions à cour terme sans investir en temps et en

énergie dans la construction d'un modèle économique.

PREMIERE PARTIE

*LA PARTIE THEORIQUE*

Introduction de la première partie

C'est une partie

consacrée à l'étude théorique de l'analyse et

prévision des séries temporelles : nous commencerons par un

« premier chapitre » qui a le but d'introduire la notion du

processus temporel et plus particulièrement la classe de processus

"ARMA", cette présentation suppose qu'on définisse au

préalable un certain membre de notions essentielles à l'analyse

des séries temporelles, et en particulier la notion de

"stationnarité". En effet, il existe plusieurs forme d'un processus

stationnaire, la première représentait par la

décomposition de Wold qui permet d'exprimer le processus comme une somme

pondérés de bruit blanc ; et il existe certain processus

stationnaire peuvent être représenté par des processus

intégrant une partie "AR ","MA" et "ARMA". Nous allons donc

à présent poser la définition de la stationnarité

c'est pour cela nous attaquerons par la suite un « deuxième

chapitre »qui s'intéressera à étudier de

façon précise ce qui est un processus non stationnaire. Ainsi le

fait qu'un processus soit stationnaire ou non conditionne le choix de la

modélisation que l'on doit adopter, en règle

générale si l'on s'entendent notamment à la

méthodologie de "Box et Jenkins" ; c'est pour cela si le processus

est issue d'un processus non stationnaire, on doit avant toute les choses,

chercher à le "stationnariser" c'est-à-dire trouver une

transformation stationnaire de ce processus c'est le but de ce chapitre qui

permet d'étudier la méthode de moindre carrée

ordinaire(MCO) pour un processus "TS" (trend Stationnary) et la méthode

de filtre au différence si le processus est "DS" (defference

Stationnary) et par la suite on applique les tests de racine unitaire de Dickey

Fuller ,Phillips Perron et KPSS. En outre, nous arrivons à la

« troisième chapitre » qui nous donne une vision

sur les méthodes de prévision des séries

temporelles, il s'intéresse en premier lieu à la méthode

de "lissage exponentiel" qui se divise en trois méthode: lissage

exponentiel simple(LES), lissage exponentiel double et lissage exponentiel de

HoltWinters, ce chapitre jette la lumière en deuxième lieu

à la représentation de l'algorithme de Box-Jenkins (1976).

CHAPITRE1 :

Les processus aléatoires

stationnaires et les processus "ARMA"

Introduction :

P

armi l'ensemble des modèles stochastique, une classe

particulière des modèles appelée classe de processus

aléatoire stationnaire va permettre de caractériser la structure

de corrélation d'une série.

SECTION1:

Concepts des Séries Temporelles

1-Processus STOCHASTIQUE:

- Un processus aléatoire est une

application « x» qui associer au couple (w, t) la

qualité (w). Elle est telle que quelque soit t T fixé, xt est

une variable aléatoire définie sur un espace

probabilisé.

- Un processus stochastique est donc une famille

aléatoire indexé par t noté (, tT) ou

encore.

2-Processus STATIONNAIRE:

Nous commencerons par poser la définition d'un

processus stationnaire au sens strict (ou stationnarité forte) pour

ensuite étudier les propriétés de la stationnarité

de second ordre (ou stationnarité faible. Partant delà nous

étudierons des processus stationnaire particuliers qui sont les bruits

blancs.

2 -1-Définition d'un

processus stationnaire au sens strict

"La stationnarité

forte"

- Soit un

processus temporel aléatoire (, tZ) : le processus

est dit

strictement ou fortement stationnaire le n-uple temps

T et pour tout temps

hT avec

Z, i, avec i=1,..., n ; la suite () a la même loi de

probabilité que la suite ( ).

Une façon

équivalente de définir la stationnarité forte :

- Un processus

est dit stationnaire au sens strict si pour toute valeurs ()

- La

distribution jointe de la suite (dépend uniquement des intervalles de

temps () est indépendante de la période t.

2 - 2-Définition d'un

processus stationnaire d'ordre deux

"La stationnarité

faible"

Dans la pratique, on se limite

généralement à requérir la stationnarité de

second ordre si trois conditions suivantes sont satisfaites :

· t Z, E

()=m, indépendant de temps t

· t Z, V

()

· (t, h)

Z², cov (,)=E; indépendant de temps Pour

La première condition porte

sur les moments d'ordre un et signifier tout simplement que les variable

aléatoire doivent avoir la même espérance quelque soit la

date t. Autrement dit, l'espérance de processus doit être

indépendante de temps. Enfin, la troisième condition porte sur

les moments d'ordre deux résumé par la fonction d'autovariance

c'est-à-dire la fonction d'autovariance de processus doit être

indépendante du temps.

- En

résumé, un processus est stationnarité au second ordre si

l'ensemble de ses moments sont indépendants du temps.

2-3-Caractéristique d'une

série temporelle

Ø

Moyenne et Variance :

E ()=

V ()=

Ø La

fonction d'autocovariance :

La fonction d'autocovariance d'un

processus est donnée par :

= cov (,) = E

Elle mesure la covariance entre

deux valeurs de séparait par un certain délai h( retard), elle

fournit des informations sur la variabilité de la série et sur

les liaisons temporelles qui existe entre les différentes composantes de

la série.

- La fonction

d'autocovariance d'un processus stationnaire «»

vérifiés les propriétés suivantes :

= cov (=var (

-==

=:fonction symétrique

Ø La

fonction d'autocorrélation(FAC)

La fonction

d'autocorrélation d'un processus

stationnaire « »est donnée par :

=

Remarque :

Le graphique de la fonction

d'autocorrélation est appelé correlogramme, les sont calculer

pour h=0, 1 , ... , k ; avec k : le décalage maximum

admissible.

La fonction d'un processus

stationnaire « » vérifier les

propriétés suivantes :

=1

-1= 1

=:fonction paire

v Test

d'hypothèse et intervalle de confiance :

La variance des

autocorrélations est donnée par :

Var ( ) =

= (1+2)

- Pour T

grand :

=

- Pour

tester la significativité statistique de terme

d'autocorrélation :

ü :=0

ü : 0

v

Règle de décision :

- Si On ne rejette pas Le

coéfficient n'est statistiquement significative.

- Si:On rejette Le coefficient

est statistiquement significative

v Intervalle

de confiance :

()=

Ø La

fonction d'autocorrélation partielle (FAP) :

Cette fonction

d'autocorrélation partielle mesure la corrélation et ;

l'influence des autres variables décalés de H période (, )

ayant été retirée.

La fonction

d'autocorrélation partielle de « » est

donnée par :

=

Le calcule se complexe si on augmente la valeur de h,

on utilise donc l'algorithme de l'expression utilisée par

Durbin(1960)

v Test

d'hypothèse :

La statistique

suivante ;

= N (0, 1) ; est

utilisée pour tester la significativité de coefficient

ü

: =0

ü :

0

v Règle de décision :

- Si ; on ne rejette pas, le coefficient n'est pas

statistiquement significative.

- Si ; on rejette , le

coefficient est statistiquement significative

v Intervalle

de confiance :

Au niveau de confiance (1-)

l'intervalle de confiance est donnée par :

()=

Remarque : A la

différance de l'intervalle de confiance ; cet intervalle est

constant.

2- 4-Le Processus bruit

blanc

Parmi la classe des processus

stationnaires, il existe des processus particuliers. Ces processus sont

très souvent utilisés en analyse des temporelles, car ils

constituent en quelque sorte « les rubriques

élémentaire »de l'ensemble des processus temporelles.

En effet nous verrons par la suite que tout processus stationnaire peut

s'écrire comme une somme pondérée de bruit blanc

(théorème de Wold).

Un processus bruit blanc est un

processus stationnaire à accroissement indépendante. On parle

aussi de processus i.i.d (variable indépendante et identique

distribuée)

-Un processus est un bruit blanc

(,t Z ) ,il satisfait les deux conditions suivantes :

tZ ;

· E

()=0

· =E ()

=

En outre, on parle de bruit

blanc gaussien lorsque la loi de probabilité du processus est

elle-même gaussienne. iid N (m, )

SECTION2 :

Le théorème de Wold

Le théorème de Wold(1938) est le

théorème fondamentale de l'analyse des séries temporelles

stationnaire, nous commenceront par donner l'énoncer de ce

théorème, nous définirons l'opérateur retard.

1-Le théorème de

décomposition de Wold

L'énoncé du théorème de

Wold est le suivant:

=+

Ou :: Est une composante

déterministe

: Est une composante

stochastique (aléatoire)

On note quesont deux processus

orthogonaux (indépendant) et avec =; avec

2-Définition de l'opérateur

retard

L'énoncé du théorème de

Wold est souvent donné en introduisant « un

polynôme défini en l'opérateur retard ». Plus

généralement, les modèles des séries temporelles

sont souvent exprimés sous la forme de « polynôme

retard ».

- L'opérateur retard

(noté L pour Log ou B suivant les ouvrages) est défini de

façon suivante :

- On considère un

processus stochastique (Z), l'opérateur retard noté L, est

défini par la relation :

L=Z

Ø Les

propriétés :

ü

=jZ ; en particulier on a =

ü =c=c,

jZ ; si =c, tZ avec cR

ü () ==

(i, j)Z²

ü =

iZ

ü

(+)=+=(i ,j)Z²

ü == ()

si <1

Jusqu'à présent

nous avons vu que tout processus stationnaire pouvait s'écrire sous

forme d'une somme pondérée infinie de choc passés

(théorème de Wold). Pour toute cette classe de processus la

décomposition de Wold est une première représentation

n'est jamais la représentation optimale parmi toutes les

représentations possibles d'un même processus. Or par

définition, si l'on devait appliquer la décomposition de Wold,

cela supposerait que l'on estime une infinité de paramètre

(les). Donc dans la pratique, il convient de rechercher d'autres

représentations possibles pour les processus temporels.

§ Parmi

les représentations les plus utilisées figurent les

représentations "ARMA" pour AutoRegressive Moving Average. Cette

représentation consiste en l'adjonction d'ordre fini (AR) et d'une

composante moyenne mobile d'ordre fini(MA).

Nous allons donc commencer par

définir la classe de processus AR, MA, ARMA afin que nous

étudierons les conditions de la stationnarité.

SECTION3 :

Les processus "ARMA"

Définissons à présent la classe

AR, MA, ARMA

1-Définition des processus

« ARMA »

1-1-Les processus "AR"

La définition

générale d'un processus AR est la suivante :

§ Le

processus stationnaire (, t Z) satisfait une représentation

« AR » d'ordre "p" noté AR(p) si et seulement

si :

= avec = ou , R

On parle ici de

représentation autorégressive, dans le sens ou la variable est

déterminée par les valeurs passées :

1-2-LES PROCESSUS "MA"

La définition

générale d'un processus MA est la suivante :

Le processus satisfait une

représentation "MA" d'ordre « q » noté MA(q),

si seulement si :

; Le polynôme (L)

étant défini par (L)=;j<q

,(0, )

1-3- LES PROCESSUS "ARMA"

Naturellement, les

processus « ARMA » se définissent par

l'adjonction d'une composante moyenne mobile « MA »

§ Le

processus stationnaire satisfait une représentation

« ARMA » d'ordre p et q si et seulement si :

Avec : ; avec)

Ainsi, on constate que les

processus « AR » et « MA » ne sont

que des cas particuliers des processus "ARMA" ; Un

« AR(p) » correspond à un ARMA (p,0), de même

façon un « MA(q ) » correspond à

ARMA(0,q).

2-La stationnarité et

l'inversibilité des processus « ARMA »

La question est alors de savoir

sous quelles conditions sur les paramètres des polynômeset; Ces

processus sont-ils stationnaire ?

Nous allons en outre introduire

la notion d'inversibilité qui consiste à déterminer s'il

existe une représentation « MA » (respectivement

pour ``AR'') équivalente pour « AR »

(respectivement pour ''MA'').

Ø

Concernant les processus « AR » :

- U n processus AR(p) est

toujours inversible ; il est stationnaire lorsque les racines de

l'équation sont à l'extérieur de plan complexe.

- Un processus Stationnaire

AR(p) peut être représenté sous forme MA (:

Avec :

Ø

Concernant les processus « MA » :

- Un processus MA(q) est

toujours stationnaire, il est inversible si les racines de sont à

l'extérieur de "L)=0" cercle unité de plan complexe.

- Un processus inversible MA(q)

peut être représenté sous forme AR (:

Avec

Ø

Concernant les processus « ARMA » :

-Un processus ARMA (p, q) est

stationnaire et inversible si la partie « AR » est

stationnaire et la partie « MA » est inversible.

-Un processus ARMA (p, q)

stationnaire et inversible peut étre présenter sous forme un

processus MA () et AR ().

Avec est

stationnaire

Avec est

inversible

CONCLUSION :

D

ans ce premier chapitre ; nous avons introduit

la notion de la stationnarité du second ordre ou la stationnarité

faible .D'après cette définition, un processus est

stationnaire de second ordre si l'ensemble de ses moments d'ordre un et

d'ordre deux sont indépendant de temps.

CHAPITRE2:

Les processus aléatoires non

stationnaires

INTRODUCTION :

N

ous avons présenté dans le premier chapitre, la

notion de la stationnarité, mais les chroniques économiques sont

rarement des réalisations de processus aléatoires stationnaires,

c'est pour cela, nous étudierons dans ce chapitre les processus

aléatoires non stationnaires qui peuvent être observés

graphiquement soit à partir de la série d'origine( existence

d'une tendance, variabilité croissante au cour de temps), soit à

partir de la fonction d'autocorrélation et décroissante lente

.

La difficulté réside dans le fait qu'il existe

différentes sources de non stationnarité et qu'à chaque

origine du non stationnarité est associée une méthode

propre de stationnarisation. Nous commencerons donc par présenter deux

classe de processus non stationnaire, selon la terminologie de Nelson et

Plosser(1982):les processus TS (Trend Stationnary) et les processus DS

(Differency Stationnary); puis nous présenterons les méthodes de

stationnarisation pour chacune de classe de processus; ensuite, nous verrons

apparaitre les testes de racine unitaire de Dickey-Fuller, test de Phillips et

Perron et test de KPSS.

Enfin, il ne reste plus qu'introduire une sous classe de

processus «ARMA»;c'est la classe des processus "ARIMA"(Integrate

AutoRegressive Moving Average).

SECTION1 :

Les processus TS

1 -Définition :

Commençons par définir ce qu'est un processus

TS pour »Trend Stationnary», selon la terminologie proposée

par Nelson et Plosser(1982).

-(, t Z) est un processus TS s'il peut s'écrire sous la

forme suivante: avec f(t) est une fonction de temps et est

un BB (0,)

Le cas le plus fréquent rencontré dans les

séries économiques apparait lorsqu'on modélise f(t) par

polynôme d'ordre un soit :

Avec

On dit également que ce processus présente une

non stationnarité de type déterministe car seul le moment d'ordre

un dépend de temps.

· E ()=E ( ) = car E (t

· V ()= E t

· COV(,) =E-E()) (-E ( =E ()=0 ;

t

2- La stationnarité du processus

TS:

Le processus « TS » traduit l'existante de

fluctuations stationnaires représentées par sa variance autour

d'une tendance déterministe qui est sa moyenne. Afin de rendre ce

processus "stationnaire", il s'agit d'enlever la tendance du processus

après avoir estimé les coefficients de l'ordonnée à

l'origine et de la pente par LA MÉTHODE DE MOINDRE CARRÉE

ORDINAIRE(MCO).

= =

Le processus résultant « » est bien

stationnaire puisqu'il a les même propriétés que le terme

d'erreur « ».

SECTION2 :

Les processus DS

1 - Définition:

Comme nous l'avons précédemment

mentionné, il existe une autre forme de non stationnarité,

provenant non pas de la présence d'une composante déterministe

tendancielle, mais d'une source stochastique. C'est pourquoi nous allons

à présent introduire la définition de processus DS pour

Differency Stationnary.

- Un processus non stationnaire ( , t Z) est un processus DS

(Differency Stationnary) d'ordre « d » qui désigne

l'ordre de l'intégration, si le processus filtré défini

par :

; Avec L est l'opérateur retard, d

est l'ordre d'intégration et B est une constante encore appelée

dérive.

On dit également que ce processus présente une

non stationnarité de type stochastique car tendance aussi que la

variance sont variables dans le temps. Le cas le plus fréquemment

rencontré lors de l'étude des séries d'observation est

celui avec « d =1» : On parle de marché au

hasard avec dérive ;

Cas : Si B=0

Le processus donc comme suit :

(1-L)=C'est un processus AR(1) avec =1, on

appelle aussi DS sans dérive, marché au hasard qui a cette

représentation :

· E ()=E (+)=

· V ()=V (

· COV (

Le processus s'écrit donc comme suit:

(1-L) processus AR(1) avec dérive avec =1, on

appelle DS avec dérive, marche aléatoire qui a une

représentation équivalente :

· E () = E (+Bt

· V (

· COV (

2- La stationnarité de processus

DS:

Le processus DS de peut être rendre stationnaire

EN APPLIQUANT LE FILTRE AU DIFFÉRENCE

PREMIÈRE

SECTION3 :

Les tests de racine unitaire

- Il est important de pouvoir distinguer avant toute tentative

de modélisation «ARMA» si le processus

générateur d'une série d'observation appartient à

la classe TS ou DS. La littérature a sur ce sujet été

prolixe ces dernières années suite aux travaux pinières de

Dickey(1976) et Fuller(1976). On s'accorde néomoins pour reconnaitre

à trois tests particuliers, précisément ceux de Dickey et

Fuller(1979,1981), Phillips et Perron(1988) et Kwiatkowski et al(1989), la

capacité de donner de bonnes indications quant à la nature du non

stationnarité observée.

1-Test de Dickey-Fuller:

Le test de Dickey Fuller simple(1979) est un test de racine

unitaire (ou de non stationnarité) dont l'hypothèse nulle est la

non stationnarité d'un autorégressif d'ordre un.

Considérons un processus ( , t Z) satisfaisant la

représentation AR(1) suivante :

Avec

Le principe général du test de Dickey Fuller

consiste à tester l'hypothèse nulle de la présence d'une

racine unitaire.

Le test de Dickey Fuller se base à des 3 modèles

qui sont :

Donc le statistique de test est donnée par :

=Avec

Ø Règle de décision :

- Si ; alors on ne rejette pas le processus est non

stationnaire

- Si alors on rejettele processus est stationnaire

- Dickey et Fuller ont testé aussi la valeur de ( alors

on trouve ces trois modèles :

Donc

On aura les mêmes étapes de test

2- Test de Dickey Fuller Augmenté

(ADF):

C'est test est applicable dans le cas d'autocorrélation

des erreurs d'ou les articles de Dickey-Fuller(1981) étendent les

résultats des tests que l'erreur suit un processus AR(p) et ils sont

fondés sur l'estimation par MCO de trois modèles suivant.

Avec

Pour les trois modèles, on chercher à tester la

racine unitaire sous contre une racine en dehors du cercle unité.

Ceci revient à poser la stratégie

suivante :

La stratégie de test « ADF »

consiste en première étape à déterminer le nombre

de retard "p" nécessaire pour blanchir les résidus. Dans la

seconde étape, il suffit d'appliquer la stratégie

séquentielle du test de Dickey- Fuller simple.

Pour déterminer la valeur de "p", il suffit de

minimiser les critères d'information qui sont des critères

fondé sur le pouvoir prédictif du modèle

considéré et qui tiennent du nombre de paramètre à

estimer. Ces critères s'applique de façon générale

à tout type de modèle et pas uniquement aux modèles des

testes « ADF ».Nous retiendrons ; le critère

d'Akaike(1973) et le critère de Schwarz (1978).Pour un modèle,

incluant "p" paramètres, estimé sur "T" périodes et

dans la réalisation de l'estimateur de la variance des résidus

est :

- Le critère d'Akaike, ou AIC est :

AIC (p) =T Log () +2p

- Le critère de Schwartz(1978) est défini

par:

SIC(p)= T log () +p Log T

3- Test de Phillips et Perron:

Le test de Phillips et Perron(1988) est construit sur une

correction non paramétrique de la statistique de Dickey- Fuller pour

prendre en compte des erreurs hétéroscédastique et/ou

autocorrelées. Il se déroule en 4 étapes:

- Estimation par MCO des trois modèles de bases des

tests de Dickey- Fuller et calcule des statistiques associées, soit le

résidu estimé.

- Estimation de la variance dite de cour terme des

résidus :

- Estimation d'un facteur correctif «

»établit à partir de la structure des covariances des

résidus des modèles précédemment estimés de

telle sorte que les transformations réalisées conduisent à

des distributions identiques à celle de Dickey -Fuller

standard :

Calcule de la statistique de test :

=+ Avec K

=

4- Le test de KPSS:

Kwiatkowski, Phillips, Schmidt, et Shmin(1992) proposent un

test fondé sur l'hypothèse nulle de stationnarité.

Après l'estimation de modèles ; on calcule

la somme partielle des résidus : et on estime la

variance de long terme () comme pour le test de Phillips et Perron. La

statistique est alors :

LM=

- Si LM : on ne rejette pas l'hypothèse nul et on

conclu que la série est stationnaire.

- Si LM: on rejette l'hypothèse nul et on conclu que la

série n'est pas stationnaire.

SECTION 4 :

Les processus ARIMA

On a si le processus est de type

« DS » ; alors on emploie les filtres aux

différences pour le stationnariser. Le recours à ces filtres

permet de définir les processus ARMA intégrés notés

"ARIMA".

- Un processus (t Z) ARIMA (p, d, q) est un processus

stationnaire dont la différenciation est d'ordre

« d » :

Est un processus ARMA (p, q) stationnaire et

inversible

- Un modèle "ARIMA" est étiqueté comme

modèle ARIMA (p, d, q) dans le quel :

- L'estimation des modèles "ARIMA" suppose que l'on

travaille sur une série stationnaire. Ceci signifie que la moyenne de la

série est constante dans le temps, ainsi que la variance. La meilleur

méthode pour éliminer toute tendance est de différencier,

c'est-à-dire de remplacer la série originale par la série

des différences adjacentes. Une série temporelle qui a besoin

d'être différenciée pour atteindre la stationnarité

est considéré comme une version intégrée d'une

série stationnaire (d'où le terme Integrated).

N

CONCLUSION :

ous choisissons de faire une synthèse à ce

chapitre, on parle des tests de racine unitaire car ils sont les bases qui nous

permettons de savoir c'est le processus est « TS » ou

« DS » afin de recourir à une meilleur

méthode de stationnarisation pour suivre enfin l'algorithme de

Box-Jenkins qui ne se réalise que si la série

étudiée est issue d'un processus stationnaire.

CHAPITRE3 :

Méthode de prévision des séries

temporelles :

Lissage exponentiel-Méthodologie de Box

Jenkins

INTRODUCTION:

O

n cherche le plus souvent à prévoir une valeur

future mais aussi parfois à reconstituer une valeur manquante et

toujours à comprendre et expliquer les variations observées.

Les techniques mathématiques d'étude des

séries temporelles vont le plus simples comme le lissage exponentiel(qui

est une classe de méthode de lissage des séries chronologiques

dont l'objectif est la «prévision» qui consiste que chaque

observation à l'instant «t» dépend des observations

précédentes et d'une variation accidentelle et celle

dépendance est plus ou moins stable dans le temps)aux plus

élaborée comme l'algorithme de «Box&Jenkins»(qui

ont popularisé l'utilisation des modèles «ARMA» en

insistant sur les étapes nécessaires à la

modélisation d'une série temporelle qui est représenter

par quatre étapes qui sont d'abord, l'identification des modèles

ensuite, l'estimation des paramètres puis, l'étape de validation

des modèles et enfin, l'objectif visé c'est «la

prévision».

La prévision d'une série temporelle permet

à priori la planification et à posteriori, elle permet d'estimer

l'impact d'une perturbation sur la variable expliquée afin de trouver

des scénarios pour le future peuvent être réalisés.

SECTION1:

Le lissage exponentiel

Commercerons par représenter le lissage exponentiel qui

est un outil pour faire de la prévision des séries sans chercher

préalablement un modèle car il permet de faire varier le poids

relatif au passé récent et de passé le plus ancien. Il

existe trois méthodes de lissage exponentiel qui permet de prolonger une

série temporelle en vue de prévision à court terme. Nous

présenterons alors le lissage exponentiel simple(LES) quand

utilise lorsqu'on n'observe pas de tendance. Mais en générale,

les séries étudies contiennent des tendances ce qui nous

permettrons de recourir au lissage exponentiel double(LED) qui fait un

ajustement par droite et nous attaquerons par la suite le lissage qui donne un

poids plus grand pour les observations dans le voisinage de temps qui est le

lissage exponentiel généralisé(LEG) mais la mise en

oeuvre rigoureuse de ce dernier reste complexe sur le plan pratique, ce qui

nous permettrons enfin d'étudier l'approche de Hold & Winters

qui ont proposé des modèles voisin beaucoup plus

accessibles.

1-Le lissage exponentiel

simple(LES):

1-1-DÉFINITION :

Soit une série temporelle et nous somme à la

période T alors vous volons prédire «

» ou « h » est l'horizon de prévision,

pour ce faire, on fera intervenir à une méthode qu'on appelle le

lissage exponentiel simple. Cette méthode se base sur le fait que plus

les observations sont éloignées de la période

« T », plus leur influence sur la prévision est

faible. On considère que cette influence décroit de façon

exponentiel. La formule va comme suit :

= (1-

Selon cette formule, ne dépend pas de l'horizon de

prévision (et donc ). Cette formule tient donc seulement pour les

périodes de 1 à T. Elle nous indique également

que « » est une moyenne des observations

passées ou le poids de cette observation décroit de façon

exponentiel avec la distance. Le coefficient (0< <1) se nomme la

constante de lissage. L'inclusion de la constante (1- ) fait en sorte que la

somme du poids est inférieure par les observations

éloignées dans le temps. D'ailleurs, on dit que la

prévision est plus rigide à mesure que tend vers 1 dans la

mesure où la prévision n'est pas sensible aux fluctuations

à cour terme. Plus tend vers 0, plus la prévision est

influencée par les observations récentes.

1-2-Choix de la constante de

lissage :

- Pour choisir la constante de lissage, il s'agit de minimiser

le critère suivant qui correspond à la somme au carré de

l'erreur de prévision :

1.3- Limitation de la

méthode :

Parmi les limitations de cette méthode, on peut

citer :

- Qu'elle ne peut être appliquée à des

variations en forme rampe (tendance ou trend), ni à des variations en

échelon.

- Qu'il n'ya pas de règle idéale pour

déterminer la pondération appropriée, il s'agit de choisir

une valeur de la constante de lissage (). La plupart du temps, on

procède expérimentalement, en essayant deux ou trois valeur

différentes pour voir qu'elle est la plus appropriée.

2-Le lissage exponentiel

double (LED):

2-1-Définition:

- Le lissage exponentiel double (Broun1959) est une

méthode plus générale que le lissage exponentiel simple,

sauf que l'on fait un ajustement au voisinage de « T » non

plus par une constante, mais par une droite (a t+ b) ; on a donc :

Ceci suggère une prévision de la forme :

(h)=(T) +(T) h ; Pour choisir (T) et

(T), il faut minimiser cette fonction :

Q =

2.2- Propriété de la

méthode :

- Parmi les avantages de lissage exponentiel double c'est de

traité des séries présentant une tendance.

- La méthode de choix de la constante de lissage est

même que pour le lissage exponentiel simple.

3- Le lissage exponentiel

généralisé:

- Puisque les méthodes de lissage exponentiel simple et

double ajuste une constante ou une droite alors le lissage exponentiel

généralisé donne un poids plus grand aux observations dans

le voisinage de « T » on a :

Avec

Dont la prévision est donnée par :

=

Nous avons présenté que par un jeu des

coefficients, le lissage exponentiel permet de faire varier le poids relatif du

passé récent et de passé plus ancien mais il existe des

méthodes de prévision plus évaluées sont disponible

avec des progiciels de prévision. Il permet d'utiliser des

modèles plus complexes dont certains reposent sur une analyse

strictement statistique qui cherche le meilleur ajustement sans apporter

d'explication.

4- Le modèle de Holt&Winters

(1960) :

La méthode de Holt et Winters permet en effet

d'effectuer des prévisions sur des séries chronologiques assez

irrégulières et soumises ou non à des variations

saisonnières qui sont des variations dues à un effet

momentané se reproduisent régulièrement dans le temps

suivant non seulement un modèle additif qui est le plus simple

dans lequel la variation saisonnière s'ajoute simplement à la

tendance dans ce cas la chronique s'écrite :

Pour tout t=1,..., T

avec est une série chronologique qui se

décompose en une tendance notée ,des variations

saisonnières de période « p »(égale

,...., )et d'une composante accidentelle .

Mais aussi avec un modèle multiplicatif qui

introduit la composante saisonnière de manière multiplicative

dont la série s'écrit comme suit :

Pour tout t=1,..., T = (1+) + avec

=1+ ; coefficient saisonniers de modèle multiplicatif

L'approche de Holt et Winters consiste en trois lissages

exponentiels simultanés. On définit donc trois paramètre

notés. A chaque instant, elle donne une estimation :

· De la tendance

· Du coefficient saisonnier correspondant

· De la valeur observée

On peut choisir les coefficients arbitrairement : faible

si l'on considère que la valeur à l'instant

« t » dépend d'un grand nombre d'observations

antérieures, élever dans le cas contraire. On peut aussi calculer

les valeurs optimales en minimisant la somme des carrés des

différences entre les valeurs observées et estimées. On

procède ensuite aux prévisions, en considérant que la

tendance suit un modèle linéaire additif ou multiplicatif

à très court terme.

SECTION2 :

La méthodologie de "Box &

Jenkins"

Box et Jenkins(1976) ont promu une méthodologie

consistant à modéliser la série temporelle

univariées au moyen de processus « ARMA ». Ces

processus sont parcimonieux et constituent une bonne approximation de processus

plus généraux pourvu que l'on restreigne au cadre

linéaire.

Les modèles "ARMA" donne souvent de bon

résultats en prévision et ont bénéficié de

la vague de scepticisme quand l'intérêt des gros modèles

économétriques. La méthodologie de Box-Jenkins peut se

décomposer en quatre étapes :

Nous présenterons tout d'abord, l'étape de

l'identification ; ensuite nous jetterons la lumière à la

phase de l'estimation ; puis nous représenterons des tests de

diagnostic dans l'étape de validation ; enfin la dernière

étape consiste à utiliser le modèle

« ARMA » validé à des fins de

prévision.

1-L'identification:

Après avoir transformé la série

étudiée de manière à la stationnariser, ce qui est

déjà vu dans le deuxième chapitre ; on arrive

à l'étape de l'identification qui est une étape

délicate qui conditionne la prévision de la chronique, elle

consiste à déterminer les paramètres

« p » et « q » du modèle "ARMA"

à l'aide de la fonction d'autocorrélation simple et la fonction

d'autocorrélation partiel.

2- L'estimation:

L'estimation des paramètres d'un modèle ARMA (p,

q) lorsque les ordres «p» et «q» sont supposes connus par

la méthode de maximum de vraisemblance qui est réalisée

à l'aide d'algorithme d'optimisation non linéaire

(Newton-Raphson, méthode de Simplex).

3-Validation:

A l'étape de l'identification, les incertitudes

liées aux méthodes employées fond que plusieurs

modèles, en générale, sont estimés est c'est

l'ensemble de ces modèles qui subissent alors l'épreuve des

testes. Il en existe de très nombreux permettant d'une part de valider

le modèle retenu, d'autre part, de comparer les performances entre les

modèles.

3-1-Test de redondance :

Le but de ce test est de vérifier si les composantes

« AR » et « MA » de "ARMA" n'ont pas

des racines communes au moyen, par exemple, des algorithmes de Newton-Raphson.

Lorsque c'est le cas, on dit qu'il ya redondance et les coefficients

estimés du modèle sont instables et peuvent conduire à des

prévisions erronées. Il faut alors éliminer dans le

modèle "ARMA" la ou les variables responsables de cette redondance.

3-2-Test de significativité :

Ce test, nous permet d'effectuer le test de Student sur chacun

des paramètres de processus « ARMA » en divisant le

paramètre par son écart type. Il peut arriver qu'un ou plusieurs

paramètres ne soit pas significativement déférents

de « 0 » : le modèle est alors

rejeté et on retourne à l'étape d'estimation en

éliminant la variable dont le coefficient n'est pas significatif.

3-3-Test de recherche

d'autocorrélation :

· Test de Box-Pierce(1970)

On note « »

l'autocorrélation d'ordre « k » du processus,

pour un ordre « k », le test de Box et Pierce est :

Pour un processus ARMA (p, q) la statistique de test

est :

; SousQ(K-(p+q))

L'hypothèse est rejetée au seuil 5% si est

superieur à la quantité 0.95 de la loi ÷²de

correspondant.

· Test de Ljung-Box

Ce test est appliqué de préférence au

test de Box-Pierce lorsque « T » est faible:

Sous

3.4- Statistique de test :

Ø Test d'homoscidasticité :

· Test ARCH d'Engle(1982)

Ce test est très fréquemment utilisé de

série temporelle

= + +

· Test ou méthode de

Méland(1992)

Il s'intéresse à la représentation

graphiquement de la fonction d'autocorrelation de la série de

carré de résidu . Si ce terme est significativement 0 ; il

une héteroscédasticité.

Ø Test de normalité :

Le test le plus classique de Jarque et Berra est fondé

sur la notion de Skewness (asymétrie) et du Kurtosis (aplatissement)

· Les tests du Skewness et Kurtosis

Soit le moment empirique d'ordre K du processus

Le coefficient de Skewness :

Le coefficient de Kurtosis :

Alors les statistiques sont :

Avec (0, 3) sont les distributions normal de Skewness

et Kurtosis

· Test de Jarque et Berra

Le test de Jarque et Berra regroupe ces deux tests en un seul

test qui est :

S=

Si S; on rejette de normalité des résidus au

seuil de.

Ø Les critères de comparaison des

modèles :

Au-delà des critère standard (MSE,

MAE,...) ;on étudie les critères propre aux modèles

autorégressifs qui sont par exemple :

-Critère Akaîke(AIC)

-Critère Schwarz(SIC)

4-La Prévision:

Ø La transformation de la serie

Lorsqu'on identifier le processus étudier à un

processus «ARMA»; on a appliqué les déférentes

transformations, il est nécessaire lors de la phase de prévision

de prendre en compte la transformation retenue et de « recolorer la

prévision » ; plusieurs cas sont possible :

§ Si le processus contient une tendance

déterministe, on extrait cette dernière par régression

afin d'obtenir une série stationnaire lors de la phase de l'estimation.

Ensuite, lors de phase de prévision, on adjoint aux prévisions

réalisées sur la composante ARMA stationnaire, la projection de

la tendance.

§ Si la transformation résulte de l'application

d'un filtre linéaire (de type par exemple différance

première), on réalise la prévision sur la série

filtré stationnaire et l'on reconstruit ensuite par inversion de filtre

la prévision sur la série initiale.

Ø Prévision pour un processus

« ARMA » :

On considère un processus ARMA (p, q) telque :

Avec (et

Appliquons le théorème de Wold au processus et

considérons la forme MA () correspondante :

L'intérêt de l'utilisation de la forme MA () est

qu'il est possible de calculer facilement l'erreur de prévision comme

suit :

Avec

et

Donc l'intervalle de prévision se représente

comme suit :

Avec ?? (0, 1) au niveau

Ø Evaluation des

prévisions :

Pour évaluer les prévisions ; on peut

calculer (REQM, EAM, ERM et coefficient de Theil)

On dit que la prévision est bonne si ces mesures sont

proches de « 0 ».

· Racine de Erreur Quadratique

Moyenne(REQM)=

· Erreur Absolue Moyenne(EAM)=

· Erreur Relative Moyenne(ERM)=

· Coefficient de Theil(U)=

CONCLUSION :

La prévision a pour but d'estimer une

observation futur à partir de la connaissance historique, de

façon générale, une prévision est une

interprétation d'une historique lequel est constituer d'une série

d'observations effectuées à dates fixes et classer

chronologiquement.

En effet, nous avons utilisé dans ce

chapitre deux méthodes de prévisions qui sont le lissage

exponentiel et les techniques de Box& Jenkins. Nous avons tenons alors que

l'efficacité de la méthode de lissage exponentiel dépend

bien étendu de choix de la valeur de coefficient de lissage

qui pourra évaluer dans le temps ; il suffit aussi de se rappeler

que plus est grand, plus on privilégie les derniers résultats et

que l'influence des résultats antérieur décroit

exponentiellement avec leur éloignement de la date

considérée, d'où le nom de la méthode. En outre,

nous avons synthétisé que la méthode de Box-Jenkins(1976)

consiste à modéliser les séries temporelles au moyen de

processus « ARMA ». Ces processus sont parcimonieux

et constituent une bonne approximation de processus plus généraux

pourvu que l'on se restreigne au cadre linéaire. Les modèles

« ARMA » donnent souvent de bons résultats en

prévision et on bénéficier de la vague de scepticisme

quant à l'intérêt de grosses méthodes

économétriques.

Finalement, ces méthodes supposent que

le future rassemblera au passé, or, nous savons bien que dans la

conjoncture actuelle les changements sont plus en plus brutaux, les

évolutions sont plus en plus rapides. Dans le cadre de prévision

à cout terme, il nous utiliser ces méthodes avec

précaution. Pour le long terme, les résultats obtenus sont des

éventualités qui ne constituent qu'un élément de

prise de décision.

Conclusion de la première partie

L

'analyse des séries chronologiques est un objet

fondamentaux de la statistique, qui permet de connaitre les concepts des

séries temporelles en définissant toute les

caractéristiques de processus «ARMA»; nous insistons alors

sur le fait, que quelque soit la méthode utilisée, il faut

être vigilant sur les prévision effectuées qui peuvent

être dans certains cas totalement aberrantes.

En effet, la prévision par lissage exponentiel

dépend plus précisément du choix efficace de la constante

de lissage. Ce pendant que

L'algorithme de Box& Jenkins se

présente comme suit:

t=1,...,n

?

Transformation

? ?

TSpar la méthode d'estimation MCO

& DS par la méthode filtre au

différence première

?

Identification

?

Estimation

?

Test d'adéquation

Oui ?

Prévision

En résume enfin que par ces deux méthodes on

peut obtenir une comparaison entre les prévisions et que prévoir

le comportement futur d'une série chronologique ne nécessite

jamais l'utilisation de plusieurs

méthodes de prévisions; car nous ouvrons un

question à répondre dans la partie empirique qui nous permet

à constater la fiabilité de l'une de ces deux méthodes qui

ne dépend pas seulement de sa complexité théorique, mais

aussi des données, de l'information disponible et du champs

d'application.

DEUXIEME PARTIE

*LA PARTIE EMPIRIQUE*

Introduction de la deuxième partie

Dans cette partie « Empirique »,

on choisie d'utiliser le logiciel E-Views6 pour bien appréhender tout ce

qu'on avait vu dans la partie « Théorique ».

En effet, Eviews est un logiciel de système

d'exploitation Windows dans un des leaders mondiaux de logiciels

d'économétrie. Ce logiciel donne une prévision de

l'analyse des données scientifique, l'analyse financière, les

prévisions des ventes et les prévisions économiques. En

outre, les solutions logicielles Eviews matière de recherche et

d'enseignement, entreprise, organisme gouvernementaux et les utilisateurs des

étudiants à une analyse statistique puissant, de prévision

des outils de modélisation.

Pour ces raisons, nous utiliserons le logiciel Eviews

afin d'obtenir des résultats précises à propos de

modélisation de la série US/Euro Foreign Exchange Rate.

Introduction de la série US/Euro Foreign

Exchange Rate

L

es propriétés de long terme des

séries financières de prix de devise intéressent depuis

longtemps les financiers et les staticients. Dans ce travail empirique nous

réexaminons cette question à propos du taux de change à

partir de l'exemple de celui de l'Euro contre le Dollar.

En effet, le taux de change d'une devise (une monnaie)

est la cour (autrement dit le prix) de cette devise par rapport à une

autre. Dans notre travail le taux de change d'euro en dollar est le nombre de

dollar que l'obtient pour un euro. En outre, le taux de change est sans

contexte une macro-économique importante. Pour une petite

économique ouverte, l'ajustement de taux de change permet de lisser les

chocs affectant les termes de l'échange. Dans une économie moins

ouvert, il favorise l'ajustement des prix relatifs entre les secteurs des biens

échangeables et celui des biens non échangeables. Le taux de

change flottant varie alors en permanence et est déterminé par

l'offre et la demande de chacune des deux monnaies sur le marché des

changes.

L'objectif de notre étude alors de montrer

qu'il est possible de retrouver les bases théoriques fondamentale simple

permettant d'explique les déterminant à long terme de taux de

conversation US/Euro entre 1999 et 2010 afin d'avoir une prévision

à terme.

Ø Présentation des données : voir

ANNEXE 1

|

Title:

|

U.S. / Euro Foreign Exchange Rate

|

|

|

|

Series ID:

|

EXUSEU

|

|

|

|

|

|

Source:

|

Board of Governors of the Federal Reserve System

|

|

|

Release:

|

G.5 Foreign Exchange Rates

|

|

|

|

|

Seasonal Adjustment:

|

Not Applicable

|

|

|

|

|

|

Frequency:

|

Monthly

|

|

|

|

|

|

Units:

|

U.S. Dollars to One Euro

|

|

|

|

|

Date Range:

|

1999-01-01 to 2010-03-01

|

|

|

|

|

Last Updated:

|

2010-04-01 10:05 AM CDT

|

|

|

|

|

Notes:

|

Averages of daily figures. Noon buying rates in New York City

for

|

|

Cable transfers payable in foreign currencies.

|

|

|

|

|

|

|

|

|

Application par le logiciel Eviews

SECTION1 :

Prévision par la méthode de Lissage

exponentiel

Avant de pouvoir utiliser l'une des méthodes de lissage

exponentiel (simple, double, HoltWinters), nous devons tester

l'existence d'une éventuelle tendance ou/et d'une saisonnalité

dans notre série

Le Fisher calculé (8.530819) est largement

supérieur au Fisher tabulé (2.09), dans ce cas on rejette

l'hypothèse H0, la série est donc

saisonnière.

Notre série est à la fois affectée d'une

saisonnalité et d'une tendance, donc la méthode de lissage la

plus adéquate est celle de HoltWinters, allons opter pour le

modèle de Holt Winters additif.

1-Le modèle de Holt Winters additif

|

Date: 06/11/10 Time: 09:41

|

|

|

Sample: 1999M01 2010M03

|

|

|

|

Included observations: 135

|

|

|

|

Method: Holt-Winters Additive Seasonal

|

|

|

Original Series: VALUE

|

|

|

|

Forecast Series: VALUESM

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Parameters:

|

Alpha

|

|

1.0000

|

|

Beta

|

|

0.0000

|

|

Gamma

|

|

0.0000

|

|

|

|

|

|

Sum of Squared Residuals

|

|

0.122180

|

|

Root Mean Squared Error

|

|

0.030084

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

End of Period Levels:

|

Mean

|

1.356132

|

|

|

Trend

|

0.002721

|

|

|

Seasonals:

|

2009M04

|

-0.001826

|

|

|

|

2009M05

|

0.003471

|

|

|

|

2009M06

|

0.003077

|

|

|

|

2009M07

|

0.006083

|

|

|

|

2009M08

|

-0.001121

|

|

|

|

2009M09

|

-0.007087

|

|

|

|

2009M10

|

-0.010836

|

|

|

|

2009M11

|

-0.011539

|

|

|

|

2009M12

|

0.005040

|

|

|

|

2010M01

|

0.014847

|

|

|

|

2010M02

|

-0.000975

|

|

|

|

2010M03

|

0.000868

|

|

|

|

|

|

|

|

|

|

|

Les prévisions de notre série suivent la même

allure de tendance.

SECTION 2 : Prévision par la

méthode Box&Jenkins

1- Etude préliminaire de la

série :

1-1- l'examen du

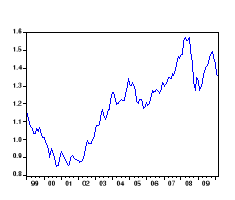

graphe :

La première étape de l'étude d'une

série chronologique est la représentation graphique. Cette

visualisation donne des indications très précieuses pour choisir

un modèle

Pour illustre cette première phase de

modélisation, nous examinons le graphique

L'analyse visuelle du graphe montre à

première vue la présence d'une tendance. D'où il y a lieu

d'affirmer une présomption du non stationnarité

de notre série

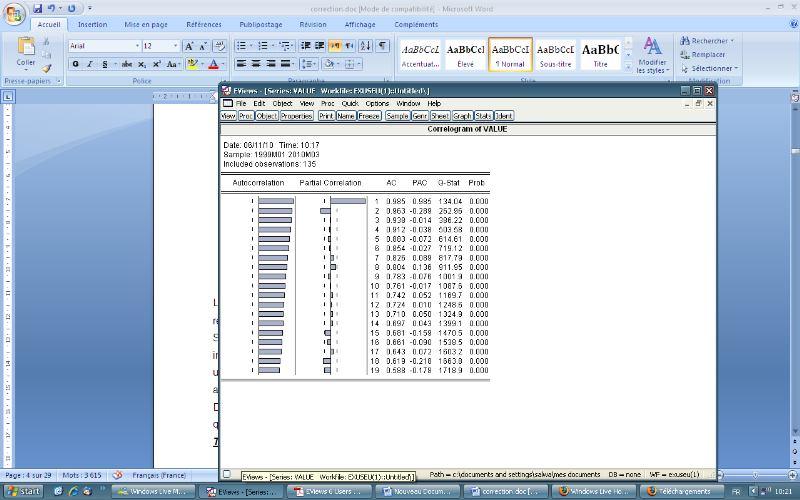

1-2- L'examen du corrélogramme de la série

brute

· Corrélogramme de la série

brute

Le corrélogramme pressente (VALUE) est calculée

a l'aide du logiciel EVIEWS et sur 19 retard

Son examen pressente une décroissance de ses retards

(ce qui indique l'existence du facteur tendanciel). Les autocorrelation

s'annulent très lentement

Donc la série brute est effectuée de la

saisonnalité de la tendance, ce qui veut dire qu'elle est non

stationnaire on va confirmer avec le test qui suit :

|

Test for Equality of Means of VALUE

|

|

|

Categorized by values of VALUE

|

|

|

|

Date: 06/11/10 Time: 10:57

|

|

|

|

Sample: 1999M01 2010M03

|

|

|

|

Included observations: 135

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Method

|

df

|

Value

|

Probability

|

|

|

|

|

|

|

|

|

|

|

|

Anova F-test

|

(3, 131)

|

568.1851

|

0.0000

|

|

Welch F-test*

|

(3, 58.8123)

|

682.6354

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

*Test allows for unequal cell variances

|

|

|

|

|

|

|

|

Analysis of Variance

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source of Variation

|

df

|

Sum of Sq.

|

Mean Sq.

|

|

|

|

|

|

|

|

|

|

|

|

Between

|

3

|

4.907427

|

1.635809

|

|

Within

|

131

|

0.377150

|

0.002879

|

|

|

|

|

|

|

|

|

|

|

|

Total

|

134

|

5.284577

|

0.039437

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Category Statistics

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Std. Err.

|

|

VALUE

|

Count

|

Mean

|

Std. Dev.

|

of Mean

|

|

[0.8, 1)

|

33

|

0.913230

|

0.042021

|

0.007315

|

|

[1, 1.2)

|

31

|

1.101381

|

0.063266

|

0.011363

|

|

[1.2, 1.4)

|

51

|

1.285882

|

0.053150

|

0.007443

|

|

[1.4, 1.6)

|

20

|

1.479645

|

0.055876

|

0.012494

|

|

All

|

135

|

1.181128

|

0.198588

|

0.017092

|

|

|

|

|

|

|

|

|

|

|

On teste les hypothèses suivantes :

Fc : Fisher calculée.

D'où on rejette H0. Ce qui veut dire que la

série est affectée d'une tendance.

On peut conclure que la série brute value est non

stationnaire, puisque les tests d'existence de la saisonnalité et de la

tendance sont retenus

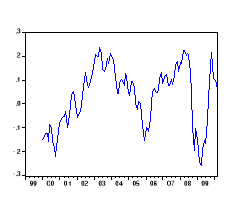

1-3- dessaisonaliser la

série :

Nous présentons dans le tableau suivant les

coefficients saisonniers pour chaque mois

|

Date: 06/11/10 Time: 11:19

|

|

Sample: 1999M01 2010M03

|

|

Included observations: 135

|

|

Ratio to Moving Average

|

|

Original Series: VALUE

|

|

Adjusted Series: VALUESA

|

|

|

|

|

|

|

|

Scaling Factors:

|

|

|

|

|

|

|

|

1

|

1.010803

|

|

2

|

0.998782

|

|

3

|

1.000776

|

|

4

|

0.998398

|

|

5

|

1.003183

|

|

6

|

1.005573

|

|

7

|

1.005131

|

|

8

|

1.000898

|

|

9

|

0.996231

|

|

10

|

0.988611

|

|

11

|

0.986794

|

|

12

|

1.005089

|

|

|

|

|

|

|

· Le graphe de la série

désaisonnalisée :

2-Etude de la stationnarité de la

série désaisonnalisée (valuesa)

** Test d'ADF sur la série

désaisonnalisée VALUESA** :

· Choix du nombre de retards optimal :

Avant de pouvoir appliquer le test de Dickey-Fuller, nous devons

déterminer le nombre de retards p qui minimise

les critères d'Akaike et Schwartz pour les trois modèles (avec

tendance et constante (trend and intercept), avec constante (intercept), sans

tendance ni constante (none)).

Les valeurs des critères d'Akaike et Schwartz sont

fournies par le logiciel Eviews et sont résumées dans le tableau

suivant :

|

Lags

|

Akaike

|

Schwarz

|

Lags

|

Akaike

|

Schwarz

|

Lags

|

Akaike

|

Schwarz

|

|

0

|

-4.233629

|

-4.288752

|

0

|

-4.312092

|

-4.246896

|

0

|

-3.977757

|

-3.999386

|

|

1

|

-4.364863

|

-4.277935

|

1

|

-4.319268

|

-4.221910

|

1

|

-4.127221

|

-3.982844

|

|

2

|

-4.349244

|

-4.240047

|

2

|

-4.288401

|

-4.178661

|

2

|

-4.109676

|

-3.912238

|

|

3

|

-4.332551

|

-4.200863

|

3

|

-4.266666

|

-4.134318

|

3

|

-4.070637

|

-3.994207

|

|

4

|

-4.312695

|

-4.158290

|

4

|

-4.250365

|

-4.095181

|

4

|

-4.108075

|

-3.952104

|

D'après le tableau nous constatons que le critère

d'Akaike est minimisé pour les trois modèles pour un nombre de

retard p = 1 tandis que le critère de Schwartz

est minimisé pour p = 0. En suivant le

principe de parcimonie nous retiendrons le nombre de retards qui permet

d'estimer le minimum de paramètres c'est-à-dire p = 0. Dans

ce cas on utilise le test de Dickey-Fuller simple (DF), donc il n'y a pas

d'autocorrélation des erreurs.

|

Null Hypothesis: VALUESA has a unit root

|

|

|

Exogenous: Constant, Linear Trend

|

|

|

Lag Length: 0 (Fixed)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-2.620864

|

0.2719

|

|

Test critical values:

|

1% level

|

|

-4.027959

|

|

|

5% level

|

|

-3.443704

|

|

|

10% level

|

|

-3.146604

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(VALUESA)

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/11/10 Time: 12:12

|

|

|

|

Sample (adjusted): 1999M02 2010M03

|

|

|

Included observations: 134 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

VALUESA(-1)

|

-0.067131

|

0.025614

|

-2.620864

|

0.0098

|

|

C

|

0.057358

|

0.023058

|

2.487491

|

0.0141

|

|

@TREND(1999M01)

|

0.000347

|

0.000131

|

2.644404

|

0.0092

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.053536

|

Mean dependent var

|

0.001561

|

|

Adjusted R-squared

|

0.039086

|

S.D. dependent var

|

0.029396

|

|

S.E. of regression

|

0.028816

|

Akaike info criterion

|

-4.233629

|

|

Sum squared resid

|

0.108778

|

Schwarz criterion

|

-4.228752

|

|

Log likelihood

|

286.6531

|

Hannan-Quinn critter.

|

-4.207265

|

|

F-statistic

|

3.704956

|

Durbin-Watson stat

|

1.271757

|

|

Prob(F-statistic)

|

0.027216

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D'après ce tableau, on remarque que le coefficient de

la tendance est significatif, ce qui indique la présence de la

tendance.car la t-Statistique calculée est supérieur à

celle tabulée de DICKEY-FULLER (2.62)

Donc ça confirme qu'il y'a une non

stationnarité déterministe donc le type de la série

VALUESA est TS, et la meilleurs méthode pour la stationnarisée

est d'estimer la fonction de la tendance et de la retrancher de la série

VALUESA,

3-Stationnarisation de la série

valuesa

3-1- Estimation de la fonction de la

tendance :

|

Dependent Variable: VALUESA

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:04

|

|

|

|

Sample (adjusted): 2000M01 2010M03

|

|

|

Included observations: 123 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

C

|

-0.012010

|

0.025537

|

-0.470286

|

0.6390

|

|

@TREND

|

0.000628

|

0.000315

|

1.996130

|

0.0482

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.031880

|

Mean dependent var

|

0.033831

|

|

Adjusted R-squared

|

0.023879

|

S.D. dependent var

|

0.125383

|

|

S.E. of regression

|

0.123877

|

Akaike info criterion

|

-1.322926

|

|

Sum squared resid

|

1.856812

|

Schwarz criterion

|

-1.277199

|

|

Log likelihood

|

83.35993

|

Hannan-Quinn critter.

|

-1.304352

|

|

F-statistic

|

3.984533

|

Durbin-Watson stat

|

0.133902

|

|

Prob(F-statistic)

|

0.048165

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VALUESA = -0.0120096991311 +

0.000627953334795*@TREND

A présent il ne reste qu'à retrancher cette

équation de la série :

Stationnaire = Valuesa -

(0.0120096991311+0.000627953334795*(@TREND))

Donc notre série est stationnaire, on peu vérifier

par :

· Graphe de la série brute

désaisonnalisée et sans tendance VALUESA :

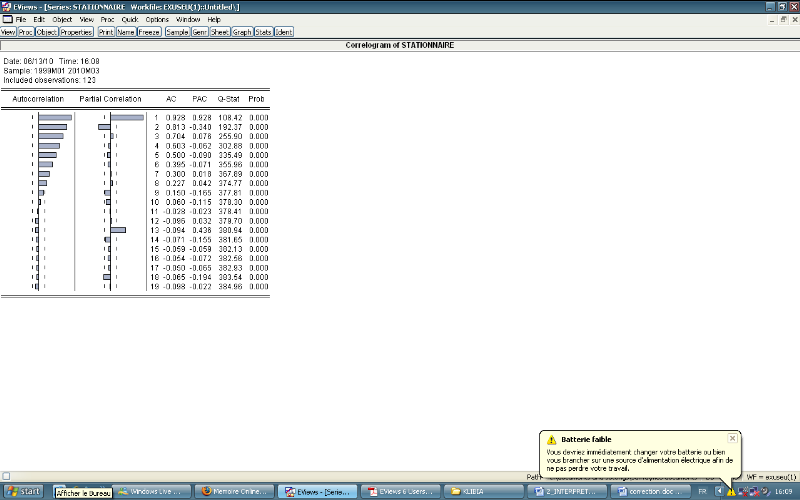

On remarque que les coefficients d'autocréation

qui s'annulent rapidement

Comme cette série est stationnaire

alors on effectue les 4 étapes de la méthodologie de Box

& Jenkins :

3-2-La méthodologie de Box &

Jenkins :

Ø Identification de modèle :

Cette étape consiste à identifier le modèle

susceptible de représenter la série

On va identifier à présent un model valide pour

faire notre prévisions, et pour cela on va estimer chaque model,

d'après les pics qui sont à l'intérieur de l'intervalle de

confiance

L'examen de ce corrélogramme montre deux pics

importants pour le terme « AR » dans

1,2,13 et six pics importants pour le terme «

MA » dans les retards 1,2,3,4,5,6.

Donc les modèles sont :

MA (1) AR(1) AR(2) MA(2) MA(3) MA(4) MA(5)

MA(6) MA(7) ARMA(1,1) ARMA(1.2) ARMA(1.3) ARMA(1.4)

ARMA(1.5)

ARMA(1.6) ARMA(1.7) ARMA(2.1) ARMA(2.2)

ARMA(2.3) ARMA(2.4) ARMA(2.5)

ARMA(2.6)

ARMA(2.7).

Pour pouvoir choisir un bon modèle parmi ceux

présenté ; on estime chaque modèle et en suite on

arrive à l'étape de validation ou applique le test de

L-JUNG BOX et les tests de normalité,

d'homogénéité.

Ø Estimation de modèle :

Nous estimons les paramètres de modèle qui

explique mieux nos observations.

Dans cet étape on test la signification des

coefficients des modèles par un simple test de Student

au seuil de 5% (on compare la statistique calculée avec la statistique

tabulée (1.96)). Si/ t-stat/>1.96 donc ce

modèle sera candidat à être valider.

|

Dependent Variable: STATIONNAIRE

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:18

|

|

|

|

Sample (adjusted): 2000M02 2010M03

|

|

|

Included observations: 122 after adjustments

|

|

|

Convergence achieved after 2 iterations

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

AR(1)

|

0.927749

|

0.032615

|

28.44562

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.869902

|

Mean dependent var

|

0.001160

|

|

Adjusted R-squared

|

0.869902

|

S.D. dependent var

|

0.123202

|

|

S.E. of regression

|

0.044438

|

Akaike info criterion

|

-3.381294

|

|

Sum squared resid

|

0.238940

|

Schwarz criterion

|

-3.358310

|

|

Log likelihood

|

207.2589

|

Hannan-Quinn critters.

|

-3.371958

|

|

Durbin-Watson stat

|

1.306086

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inverted AR Roots

|

.93

|

|

|

|

|

|

|

|

|

|

|

|

|

On remarque que la t-statistique est supérieur

à 1.96 et les racines sont supérieures à

1 donc ce model est retenu, pour cela on va s'assurer avec des tests à

l'étape suivante :

Ø Validation de modèle :

Cette étape consiste à faire des tests de

validation qui sont comme suite :

1- test de L-Jung box (test d'absence

d'autocorrelation des résidus),

2- test de normalité (est ce que le

bruit blanc est gaussien ou pas)

3- test d'ARCH (l'homoscidasticité et

l'héteroscidasticité).

On commence par le test le plus utilisé qui est le test

de L-Jung box. Ce test est basé sur la comparaison

entre la dernière valeur de Q-stat calculée (sur

le corrélogramme) et la valeur tabulée de

Khi-deux de

(N-p-q) degré de liberté

/N : le nombre d'observation

p : l'ordre d'autorégressive

q : l'ordre de Moyen mobile

Si la statistique de Q-stat<X2 (N-p-q) on accepte

l'existante de l'absence d'autocorrelation des résidus, alors les

résidus constituent un bruit blanc ce qui nous donne un modèle

valide.

Apres avoir effectué ce

test on aura le résultat suivant :

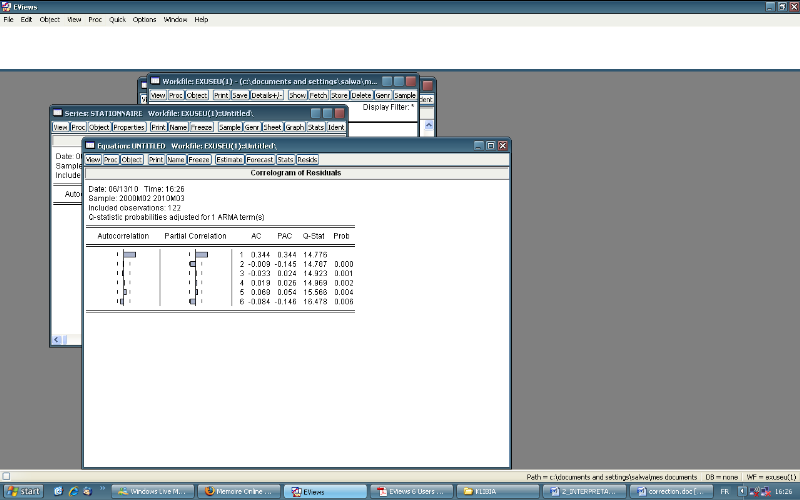

1- test de L-Jung box

(View -Residual tests-corelogram Q-stat)

On remarque que tous les pics sont à l'intérieur

de l'intervalle de confiance c'est à dire ces résidus constituent

un bruit blanc, on confirme par le test de L-JUNG BOX, on

trouve Q-stat<X2(N-p-q).

Q-STAT=16.478<28.86=X (16) X

(16)=khi-deux de 16 degré de liberté.

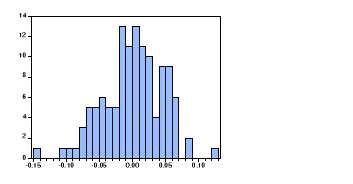

2-test de Jarque et Berra :

Pour savoir si les résidus forment un bruit

blanc gaussien on applique le test de Jarques et

Berra.

· Le test de normalité :

S= suit une loi de Khi deux

Avec : Sk : le coefficient de Skewness

Ku : le coefficient de Kurtoisis

La statistique de Jarques et Berra (s=2.49)>x2 au

seuil de 5%

Par conséquent on rejette l'hypothèse de

normalité des résidus

On peut dire que le bruit blanc n'est pas gaussien

comme le montre

Le Jarque-Berra est une statistique de test pour examiner si la

série est normalement distribuée. La statistique mesure la

différence du Skewness et du Kurtosis de la série avec ceux de la

distribution normale

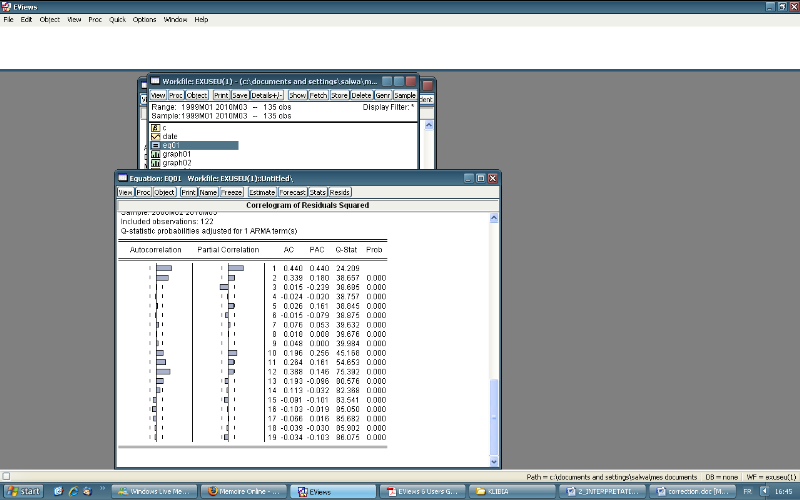

3- Test de l'effet ARCH:

|

Heteroskedasticity Test: ARCH

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

3.024388

|

Prob. F(1,120)

|

0.0846

|

|

Obs*R-squared

|

2.999205

|

Prob. Chi-Square(1)

|

0.0833

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Test Equation:

|

|

|

|

|

Dependent Variable: RESID^2

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 06/13/10 Time: 16:40

|

|

|

|

Sample: 2000M02 2010M03

|

|

|

|

Included observations: 122

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

C

|

0.001931

|

0.000268

|

7.198444

|

0.0000

|

|

RESID^2(-1)

|

0.035081

|

0.020172

|

1.739077

|

0.0846

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.024584

|

Mean dependent var

|

0.001959

|

|

Adjusted R-squared

|

0.016455

|

S.D. dependent var

|

0.002982

|

|

S.E. of regression

|

0.002958

|

Akaike info criterion

|

-8.792651

|

|

Sum squared resid

|

0.001050

|

Schwarz criterion

|

-8.746684

|

|

Log likelihood

|

538.3517

|

Hannan-Quinn critter.

|

-8.773981

|

|

F-statistic

|

3.024388

|

Durbin-Watson stat

|

1.201956

|

|

Prob(F-statistic)

|

0.084586

|

|

|

|

|

|

|

|

|

|

|

|

|

|

D'après les probabilités de signification

(0.0846>0.05) et (0.0833>0.05) on déduire l'absence de l'effet

ARCH c'est à dire la variance des résidus sont

homogènes.

· Corrélogramme des résidus

au carrées :

On remarque que tous les pics sont à

l'intérieur de l'intervalle de confiance ce qui confirme l'absence de

l'effet ARCH.

On peut aussi tester l'effet ARCH

d'après le coefficient de Kurtoisis, si Ku>3 il

existe l'effet ARCH, dans notre exemple KU=3.32>3.

Ø Prévision :

L'objectif de la méthode de Box & Jenkins est

de réaliser des prévisions. Une fois que le

modèle AR< M A (p, d, q) a été choisi, estime et valide

pour les observations X1, ...., Xt, on calcule les prévisions. On

suppose qu'on se trouve à l' instant t, et qu'on désir

prévoir la valeur de x t+ h, tel que alors on utilise l'estimateur

XX t(h) l'espérance conditionnelle de Xt+ h

Les valeurs de la prévision suivent une droite

linéaire.

ANNEXES

|

ANNEXE 1 :

|

|

|

|

|

DATE

|

VALUE

|

|

|

1999-01-01

|

1,1591

|

|

|

1999-02-01

|

1,1203

|

|

|

1999-03-01

|

1,0886

|

|

|

1999-04-01

|

1,0701

|

|

|

1999-05-01

|

1,0630

|

|

|

1999-06-01

|

1,0377

|

|

|

1999-07-01

|

1,0370

|

|

|

1999-08-01

|

1,0605

|

|

|

1999-09-01

|

1,0497

|

|

|

1999-10-01

|

1,0706

|

|

|

1999-11-01

|

1,0328

|

|

|

1999-12-01

|

1,0110

|

|

|

2000-01-01

|

1,0131

|

|

|

2000-02-01

|

0,9834

|

|

|

2000-03-01

|

0,9643

|

|

|

2000-04-01

|

0,9449

|

|

|

2000-05-01

|

0,9059

|

|

|

2000-06-01

|

0,9505

|

|

|

2000-07-01

|

0,9386

|

|

|

2000-08-01

|

0,9045

|

|

|

2000-09-01

|

0,8695

|

|

|

2000-10-01

|

0,8525

|

|

|

2000-11-01

|

0,8552

|

|

|

2000-12-01

|

0,8983

|

|

|

2001-01-01

|

0,9376

|

|

|

2001-02-01

|

0,9205

|

|

|

2001-03-01

|

0,9083

|

|

|

2001-04-01

|

0,8925

|

|

|

2001-05-01

|

0,8753

|

|

|

2001-06-01

|

0,8530

|

|

|

2001-07-01

|

0,8615

|

|

|

2001-08-01

|