CHAPITRE III : DES ENQUETES DE

VERIFICATION

D'HYPOTHESES

AUX CONDITIONS DE MISE

EN

OEUVRE DES

SOLUTIONS.

Section 1 : Présentation et analyse

critique des résultats

Cette section a été consacrée d'une part

à la présentation des résultats de notre étude et

d'autre part à l'analyse critique de ces résultats.

Paragraphe1 : Présentation des résultats

Le présent paragraphe nous permet d'exposer

les résultats de nos enquêtes et des données

collectées conformément aux différents centres

d'intérêt retenus. Pour cela, nous allons présenter

successivement les résultats liés aux facteurs explicatifs

du non atteint des objectifs du PDSAB. En tenant compte du traitement manuel

des données ; nous présenterons les résultats de nos

enquêtes sous formes de tableaux.

A. Présentation et analyse des résultats

lies a l'absence de repères

dans l'exécution des

opérations relatives au PDSAB

Cause supposée : l'absence

des normes et méthodes spécifiquement adaptées.

Pour la confirmation de cette cause notre guide d'entretien en

annexe N°1 sera exploité.

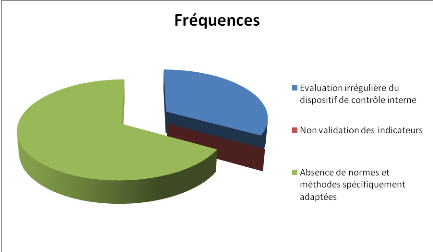

Tableau 4: Raison de l'absence de

repères dans l'exécution des opérations

|

Modalités

|

Effectifs

|

Fréquences (%)

|

|

Evaluation irrégulière du dispositif de

contrôle interne

|

01

|

33

|

|

Non validation des indicateurs

|

00

|

00

|

|

Absence de normes et méthodes spécifiquement

adaptées

|

02

|

67

|

|

Total

|

03

|

100

|

Source : résultats de nos

investigations ; octobre 2011

Graphique N°1 : Raison de

l'absence de repères dans l'exécution des opérations

Interprétation ;

33% des enquêtés rattachent à ce

problème l'évaluation irrégulière du dispositif de

contrôle interne ; personne n'assimile ce problème à

l'absence d'indicateurs car le projet étant à sa

troisième année d'exécution, il est tôt de

renseigner les indicateurs qui ne le seront qu'à partir du moyen terme

et enfin 67% l'attribuent à la non actualisation du manuel de

procédure.

B. Présentation et analyse des résultats

sur la défaillance du contrôle des états de

paiement.

Cause supposée : absence

d'une grille pour fixer les taux des frais.

Pour l'analyse de ce problème spécifique relatif

à cette cause ci-dessus ; la question n° du questionnaire sera

exploitée.

Tableau 5 : Raison de la

défaillance du contrôle des états de paiement

|

Modalité

|

Effectifs

|

Fréquences (%)

|

|

Faible culture de contrôle

|

01

|

33

|

|

Absence d'une grille pour fixer le taux des frais.

|

02

|

67

|

|

Total

|

03

|

100

|

Source : résultats de nos

investigations ; octobre 2011.

Graphique N°2 : Raison de la

défaillance du contrôle des états de paiement

Interprétation ;

33% enquêtés assimilent à ce

problème spécifique, la faible culture de contrôle ;

par contre 67% des enquêtés rattachent ce problème à

l'absence d'une grille pour fixer les taux des frais.

C. présentation et analyse des

résultats liés aux difficultés des IMF partenaires

à se conformer aux différents accords.

Cause supposée ; absence

de contrôle rigoureux des structures financières à la

base.

Pour présenter ce résultat nous avons

recueillis des informations auprès des artisans

bénéficiaires des crédits ; un exemplaire du

questionnaire d'évaluation est mis en annexe n°2.

Tableau 6: évaluation de la

pertinence des crédits octroyés aux artisans pour le compte du

projet de développement du secteur de l'artisanat.

|

modalités

|

Nombre observé

|

Fréquence

|

Motifs de la mauvaise impression

|

|

Nombre observé

|

Fréquence

|

|

Impression générale sur les prestations des

IMF :

|

Satisfaisante

|

11

|

19%

|

-

|

-

|

|

non satisfaisante

|

39

|

70%

|

-

|

-

|

|

Sans opinions

|

06

|

11%

|

-

|

-

|

|

Total

|

56

|

100%

|

-

|

-

|

Graphique N° 3 :

Impression sur les prestations des IMFs

Tableau 7 :

|

modalités

|

Nombre observé

|

Fréquence

|

Motifs de la mauvaise impression

|

|

Nombre observé

|

Fréquence

|

|

Cause de la mauvaise

impression :

|

Processus d'octroi de crédit.

|

-

|

-

|

05

|

13%

|

|

Les objectifs prévisionnels ne sont pas

atteints.

|

-

|

-

|

21

|

54%

|

|

Total

|

-

|

-

|

39

|

100%

|

Source : Résultats des

enquêtes, novembre 2011.

Graphique N° 4: Causes de la mauvaise

impression

De l'analyse de ce tableau, on peut

retenir que sur les 56 artisans interrogés, 11 sont satisfaits de

la prestation de l'IMF. Par contre, 39 artisans expriment leur non satisfaction

et 06 artisans disent n'avoir pas une opinion sur cette participation.

Parmi les 70% des artisans qui ne sont pas satisfaits, 54%

évoquent comme cause que les objectifs prévisionnels ne sont pas

atteints, 33% mettent l'accent sur le non suivi sur le terrain de

l'utilisation faite par le crédit et 13% disent qu'ils n'ont jamais

entendu parler du PDSAB.

Nous avons également analysé le document de

suivi budgétaire annexé au mémoire afin de montrer la non

atteinte des objectifs du PDSAB.

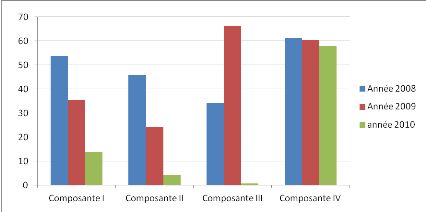

TABLEAU8 : POINT D'EXECUTION FINANCIERE DU

PDSAB DE 2008 à 2010

|

COMPOSANTE

|

BUDGET PREVISIONNEL

|

REALISATION

|

ECARTS

|

TAUX D'EXECUTION

|

TAUX

MOYEN D'EXECU TION

|

|

ANNEE 2008

|

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

TAUX MOYEN

|

|

I

|

37 084 180

|

14 587 560

|

1408260

|

39 151 580

|

7171313

|

81 231

|

-2 067 400

|

7 416 247

|

1 327 029

|

106%

|

49%

|

6%

|

53 ,66 %

|

|

II

|

8 690 000

|

3 230 000

|

330000

|

8 909 240

|

1111993

|

0

|

-219 240

|

2 118 007

|

330 000

|

103%

|

34%

|

0%

|

45 ,66 %

|

|

III

|

334 000 000

|

66 620 000

|

0

|

334 000 000

|

1620000

|

0

|

0

|

65 000 000

|

0

|

100%

|

2%

|

0%

|

34 %

|

|

IV

|

80322000

|

113 562 440

|

0

|

71 876 296

|

97128983

|

0

|

8 445 704

|

16 433 457

|

0

|

89%

|

95%

|

0%

|

61, 33%

|

|

ANNEE 2009

|

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

TAUX MOYEN

|

|

I

|

52 290 000

|

24 445 000

|

1 960 000

|

26743450

|

13072206

|

0

|

25 546 550

|

11 372 794

|

1 960 000

|

51%

|

53%

|

0%

|

35 ,33%

|

|

II

|

76 045 000

|

22 120 000

|

1 850 000

|

33969000

|

2700000

|

276402

|

42 076 000

|

19 420 000

|

1 573 598

|

45%

|

12%

|

15%

|

24%

|

|

III

|

659 000 000

|

260 000 000

|

0

|

655422000

|

260000000

|

0

|

3 578 000

|

0

|

0

|

99%

|

100%

|

0%

|

66 ,33%

|

|

IV

|

836607000

|

393 000 000

|

3810000

|

766779149

|

320732804

|

276402

|

69 827 851

|

72 267 196

|

3 533 598

|

92%

|

82%

|

7%

|

60 ,33%

|

|

ANNEE 2010

|

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

BOAD

|

ETAT

|

BENEF

|

TAUX MOYEN

|

|

I

|

68 428 450

|

117 118 800

|

2112750

|

27 731 288

|

7 063 000

|

59000

|

40 697 162

|

94 855 800

|

2 053 750

|

41%

|

0

|

0

|

13 ,66%

|

|

II

|

65 807 000

|

52 045 000

|

2 085 404

|

8 013 910

|

0

|

0

|

57 793 090

|

52 045 000

|

2 085 404

|

12%

|

0%

|

0%

|

4%

|

|

III

|

334 000 000

|

0

|

0

|

7 775 000

|

0

|

0

|

326 225 000

|

0

|

0

|

2%

|

0%

|

0%

|

0 ,66%

|

|

IV

|

44 272 000

|

115 195 596

|

0

|

51 100 066

|

68 306 114

|

0

|

-6 828 066

|

46889482

|

0

|

115%

|

59%

|

0%

|

58%

|

Graphique N° 5 : POINT D'EXECUTION

FINANCIERE DU PDSAB DE 2008 à 2010

D'après l'analyse du taux moyen d'exécution du

projet sur les trois dernières années (2008 ,2009 et 2010),

nous remarquons qu'il reste encore beaucoup à faire en terme de

réalisation des objectifs .Nous ne sommes pas encore à un

taux d'exécution de 75%.

Si l'on considère ces taux moyens d'exécution

comme indicateurs de performance, ceux-ci se sont dégradés dans

le temps notamment au niveau des composantes. (Confère graphique

n°5).

Il y a nécessité de revoir la stratégie

de pilotage du PDSAB par la création d'un poste de contrôleur de

gestion.

|