La dédollarisation de l'économie congolaise: evaluation du processus( Télécharger le fichier original )par Benny Leba Université de Kinshasa - Licence en Economie 2014 |

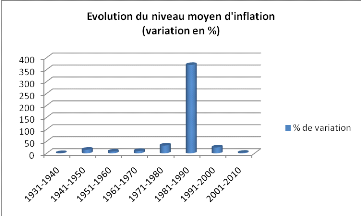

II.4.1.2. Les conséquences de la dollarisation au PérouIl nous faut retenir que la dollarisation au Pérou a engendré la fragilité financière et le risque de liquidité, comme étant les conséquences majeures.41(*) Elle a engendré la fragilité financière, en ce sens que, les entreprises et ménages empruntaient en dollar américain, mais étaient payées en soles péruvien. Cette situation financière est dite fragile, en raison du risque de dépréciation inattendue et brutale de la monnaie nationale. Et par risque de liquidité, en ce sens que, la Banque Centrale de Reserve du Pérou n'émettant pas de dollar, et ainsi elle n'arrivait pas à règlementer et fournir les liquidités en dollars (prenant en otage les fonctions de la monnaie nationale) aux banques commerciales en raison d'insuffisance de réserve de change. En outre, la transformation en une économie dollarisée présente le schéma typique suivant : · Tout d'abord, l'épargne devient dollarisée, parce qu'elle est plus vulnérable à l'inflation ; · Ensuite, l'inflation étant élevée, les agents économiques commencent à utiliser les devises (dollar américain) comme moyen des paiements ; · Enfin, les prix sont tous fixés en dollar américain. Ce cheminement montre comment le système financier, voir la sphère réelle se sent influencer par la circulation de la monnaie étrangère, traduisant la perte de souveraineté intégrale ou partielle de la monnaie nationale au sein de l'économie et les différentes pertes à l'égard de la banque du Pérou. Après avoir décelé les causes et conséquences de la dollarisation au Pérou, nous pouvons maintenant épingler les réponses de la politique monétaire comme moyen d'inverser la dollarisation. II.4.2. La dédollarisation au PérouDans cette section, il est question d'étudier les ripostes monétaires quant à la dollarisation de l'économie péruvienne. En d'autres termes, la manière dont le Pérou a inversé la dollarisation de son économie.42(*) Toutes les causes de la dollarisation au Pérou vont de 1970 jusqu'en 1990. Cette dernière représente l'année où le Pérou a pris certaines mesures pour pendre la dollarisation, tout en jouant sur la politique monétaire. Ainsi, la politique monétaire dans les années 90, mise en place par la Banque Centrale de Reserve du Pérou pour inverser la dollarisation était celle de la lutte contre l'inflation et la quête de crédibilité.42(*) Dans cette politique, le Pérou a décidé ce qui suit : · Maintenir l'inflation basse et créer une monnaie en laquelle les gens auront retrouvé de confiance ; · Obliger les vendeurs à fixer les prix de leurs biens et services en Soles péruvien ; · Utiliser davantage le taux directeur comme instrument moteur de la monnaie : cela signifie que la Banque Centrale de Reserve du Pérou décide de ramener sa souveraineté et ainsi, fixe un taux d'intérêt de référence pour la monnaie nationale ; · Emettre des obligations en monnaie nationale qui servira de référence pour les taux d'intérêt à différentes échéances. De ce fait, la politique monétaire étant reformée et l'inflation est arrivé à être réduite, tout en émettant des coupures à valeur faciale élevé allant jusqu'à 5 000 000 Soles péruvien. Si cette réforme n'a point relancer l'inflation à un niveau très élevé, c'est sur base de bonnes mesures d'encadrement. Il découle des travaux d'ARMAS Adrian que l'évolution de l'hyperinflation est arrivé à baisser jusqu'à un niveau compris entre 1 et 10% en 2010, alors qu'il était à 7 649.5% en 1990. Passons maintenant en revue le résultat des mesures de cette politique de lutte contre l'inflation et quête de crédibilité. · Maintenir l'inflation basse et créer une monnaie en laquelle les gens auront retrouvé de la confiance. Graph.7 : Evolution du niveau d'inflation

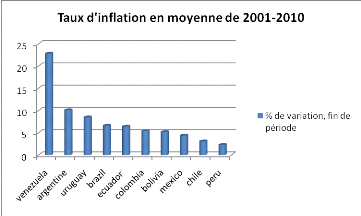

Source : fait par nous même sur base des données d'A.ARMAS dans son ouvrage la dollarisation partielle et la politique monétaire : cas du Pérou, p.35. Commentaires Cet objectif était atteint, le Pérou a vu son inflation en moyenne arrivée à 2.3% entre la période de 2001 à 2010, alors qu'elle était en moyenne à 369.5% entre 1981 et 1990 comme l'indique le graphique ci-haut. Ce ciblage d'inflation fonctionna bien, puisque le Pérou a enregistré en moyenne un taux d'inflation le plus bas de sa région. Comme le montre le graphique ci-après : Graph.8 : Taux d'inflation moyenne

Source : PEM-FMI, repris dans les travaux d'ARMAS dans son ouvrage la dollarisation partielle et la politique monétaire : cas du Pérou, p.35. Commentaires Ce graphique montre clairement que le Pérou a enregistré le taux d'inflation le plus faible de toute la région de l'Amérique du sud. · Obliger les vendeurs à fixer les prix de leurs biens et services en Soles péruvien Au Pérou, durant la période d'hyperinflation, les agents économiques cherchant une monnaie refuge qui ne fluctue presque pas, question de maintenir leur niveau de pouvoir d'achat, fixaient même les prix de la majorité des biens intérieurs en dollar américain. En voyant leur niveau d'inflation baissé jusqu'en moyenne de 2.3%, le gouvernement péruvien pris la décision d'obliger les vendeurs à fixer les prix de leurs biens et services en Soles, pour s'assurer du contrôle de l'inflation. · Utilisation du taux directeur comme instrument moteur de la monnaie L'explication d'ARMAS démontre que suite au contrôle de l'inflation, le taux interbancaire est arrivé à se situer entre 0 et 5% en mai 2010. Afin de stimuler les relations entre les banques et autres institutions bancaires et non bancaires en monnaie nationale. · Emission des obligations en monnaie nationale servant de référence les taux d'intérêt à différentes maturités ou échéances De ce fait, il en découle que les taux d'intérêt sur les obligations en monnaie nationale se trouvaient respectivement entre 7 et 8% pour une maturité de 10ans et, entre 6 et 7% pour celle de 30 ans, en décembre 2005 et 2010. En bref, de toutes les causes, celle qui empêcha les péruviens d'avoir confiance en leur monnaie est forcément le niveau d'inflation élevé, à cause du financement monétaire. De ce fait, il était impérieux pour le Pérou de se doter de cette politique monétaire basée sur les quatre mesures reprises ci-haut. Cette politique l'a aussi permis de lutter contre l'instabilité financière et le risque de liquidité que courait le pays. Puisque nous avons parlé aussi des mesures d'encadrement, la Banque Centrale Reserve du Pérou décida ce qui suit pour ne pas l'empêcher d'atteindre ses objectifs :42(*) · Réserves obligatoires élevés pour les engagements en dollar américain ont servi d'empêcher les booms du crédit en dollar. Le coefficient des réserves obligatoires en devises se trouvaient respectivement à 30%, entre 45% et 50% et 55% en 2007, entre décembre 2008 et aout 2010 et janvier 2011. · Réserves internationales élevées; C'est le ratio des réserves internationales nettes sur PIB. Ce ratio au Pérou est le plus élevé de sa région. Il se trouve à 31.6% au Pérou, alors qu'au Brésil à 14.6% et au Venezuela à 7.4%. Ce qui traduit une amélioration au niveau de sa balance des paiements s'expliquant par l'augmentation des exportations, d'où l'entrée des devises pour le permettre de gonfler ses réserves. · Interventions sur le marché de change ont aidé le pays à atténuer l'instabilité du taux de change et, par ricochet, à réduire les risques de dollarisation financière. Dans ce chapitre, il a été question d'examiner tout ce qui se trouvait autour de la problématique de la dédollarisation de l'économie congolaise ainsi que d'évoquer le cas d'un pays qui a réussi à pendre le phénomène. Le cas du Pérou a été choisi dans le cadre de ce travail suite au rapprochement des causes du phénomène entre le Pérou et la RDC. De l'expérience du Pérou nous retiendrons que la dédollarisation ne marche que si l'on met en place des mesures qui répondent effectivement aux causes du phénomène et que les mesures doivent être responsables pour réussir. * 41 ARMAS A., op.cit, p.9. * 42 ARMAS A., op.cit, p.17 |

|