Tableau n°8Calcul du

coefficient de détermination

|

n

|

Di

|

Ci

|

Co

|

Co-Cx

|

(Co-Cx)²

|

|

1

|

35548607

|

4230000

|

888506,974

|

-3164285

|

10012697616941

|

|

2

|

38712148

|

2120000

|

2629308,68

|

-1423483

|

2026303813443

|

|

3

|

44298770

|

2045000

|

5703459,17

|

1650668

|

2724703199628

|

|

4

|

49635347

|

11817000

|

8640017,39

|

4587226

|

21042639870665

|

|

5

|

38614001

|

1880000

|

2575301,33

|

-1477490

|

2182977694146

|

|

6

|

40984208

|

2224750

|

3879555,14

|

-173237

|

30010895502

|

|

TOTAL

|

247793081

|

24316750

|

24316148,7

|

-601,31813

|

38019333090324

|

Source : nous-mêmes sur base des tableaux

précédents

Commentaires du tableau

Ce tableau est obtenu à partir des tableaux

précédents, dont voici les légendes et

explications :

· La colonne Di : cette colonne

concerne les dépôts annuels des clients de 2007 à 2012

· La colonne Ci : cettecolonne

concerne les crédits annuels octroyés de 2007 à 2012

· La colonne Co : est

trouvé sur base de notre modèle trouvé pour les

crédits à savoir : Co= 0,55027.Di-18672825 ; ainsi il

faut chaque fois varier le Di pour remplir la colonne. Par exemple, pour la

première ligne D1=35548607 et

C01=0,55027(35548607)-18672824, ainsi de suite.

· La colonne Co-CX :

esttrouvé en faisant la différence en ligne entre la

colonne Co et la moyenne arithmétique de Cx qui est de 4052792

· La colonne

(Co-Cx)² : est trouvé en

élevant au carré La colonne Co-Cx.

Ainsi, le coefficient de détermination R² sera

égale à :

R² =  0,49930829 ~ 49,9% 0,49930829 ~ 49,9%

Comme R² est 49,9% inférieur à 50% et tend

vers 0, donc le modèle trouvéCo=

0,55027.Di-18672825 n'est pas globalement significatif car

se rapprochant vers 0.Nous allons représenter cela graphiquement pour

confirmer cela :

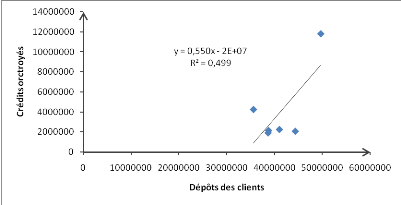

Graphique n°6 :

Modèle estimé et coefficient de détermination

Nous remarquons que les points sont éloignés de

la droite, ce qui démontre que l'affectation des dépôts aux

crédits n'est pas significative ; l'institution accorde moins de

crédits, laissant ainsi beaucoup d'argent dans les comptes des clients

sans affectation.

5. Estimationdes valeurs

futures des crédits

Le modèle étant trouvé, nous allons

estimer les valeurs futures des crédits que la CADECO va octroyer

à ses clients pour un montant de dépôts donné.

Tableau n°9 :

Estimation des valeurs futures des crédits en FC

|

Di

|

Cest

|

|

0

|

-18 672 825

|

|

5 000 000

|

-15 921 475

|

|

20 000 000

|

-7 667 425

|

|

33 933 934

|

1

|

|

50 000 000

|

8 840 675

|

Source : Nous-mêmes sur base des tableaux

précédents

100 000 000

Commentaires du tableau

Ce tableau nous montre en effet comment vont varier les

crédits que l'institution va octroyer aux clients pour un montant

donné des dépôts en banque. Partant de notre

modèleCo= 0,55027.Di-18672825, nous allons chaque fois varier les

dépôts ; ainsi suivant le tableau, si la CADECO n'encaisse

rien comme dépôts (Di=0), elle va prêter-18 672 825 FC.

Si les clients déposent 10 000 000 FC, elle va prêter-13

170 125 FC ; elle aura un montant positif de crédit

octroyé lorsqu'elle aura encaissé environs 33 933 934 FC des

dépôts des clients. Ceci constitue déjà un grand

risque d'insolvabilité.

3.2. GESTIONDU RISQUE DE

CREDIT A LA CADECO KOLWEZI (SUGGESTIONS)

Une saine gestion du crédit est une condition

essentielle de la stabilité et de la rentabilité d'une caisse,

tandis qu'une détérioration de la qualité du crédit

est la cause la plus fréquente d'un rendement financier insuffisant.

Une gestion prudente du risque de crédit peut réduire le risque

opérationnel au minimum tout en assurant un rendement raisonnable.

La première étape de la gestion du risque

consiste à s'assurer que le personnel du service du crédit

respecte le permis de prêt et les règlements administratifs de la

CADECO. La deuxième étape a pour objet de veiller à

l'élaboration de politiques approuvées par le conseil en vue de

limiter ou de gérer les autres risques de crédit, comme ceux des

prêts syndiqués ou des prêts octroyés par l'entremise

de courtiers, ou d'éviter la concentration du crédit entre les

mains de certaines personnes et de tiers qui leur sont associés

(personnes morales, sociétés en nom collectif ou personnes

apparentées).

Le conseil et la direction doivent également se fixer

des objectifs quant à la composition de leur portefeuille de prêts

dans le cadre de l'élaboration du plan annuel. Ce portefeuille doit

faire l'objet d'un suivi régulier, afin que l'on puisse

déterminer si le rendement est conforme aux attentes du conseil et si le

niveau de risque reste dans des limites tolérables.

Il faut adopter des procédures de prêt

normalisées, afin de réduire le risque d'erreurs de traitement et

d'assurer le respect de la réglementation et des politiques du conseil.

L'approbation et le déboursement des fonds, les documents à

réunir pour les prêts, le personnel chargé des prêts

et les garanties ne sont que quelques-uns des sujets pour lesquels nous

recommandons des procédures dans le présent chapitre.

La CADECO Kolwezi peut se conformer aux normes de saines

pratiques commerciales et financières en élaborant et en mettant

en oeuvre des politiques de crédit, des techniques de mesure du risque

et du rendement et des procédures de gestion du risque comparables

à celles décrites dans ce chapitre. Les politiques, les

techniques de mesure et les procédures doivent être

adaptées à la taille de la caisse et à la

complexité de ses activités.

Ainsi, pour minimiser gérer le risque de crédit

et le risque opérationnel, la CADECO Kolwezi doit respecter les

politiques et procédures suivantes :

|