III.3.5- La politique monétaire en 2010

Après la bonne performance de 2009, l'économie

haïtienne est frappée au cours de l'exercice 2010 par un choc

interne (le séisme du 12 janvier 2010) qui a chambardé le sentier

de la

croissance sur lequel se trouvait Haïti durant le second

quinquennat des années 2000. En conséquence, le PIB réel a

chuté de 5.4% soit sa plus forte contraction observée depuis 15

ans.

Au cours de l'exercice, la BRH a maintenu les taux

d'intérêt sur les bons BRH inchangés, soient aux niveaux de

2%, 3.5% et 5% sur les maturités respectives de 7, 28 et 91 jours.

Toutefois, la Banque Centrale a profité des flux d'aides

étrangères pour intervenir sur le marché des changes. Ces

interventions visaient un double objectif :

- renflouer les réserves de devises afin que la Banque

Centrale soit plus apte à défendre la valeur externe de la

gourde.

- épargner le pays d'un syndrome hollandais (dutch

desease). En effet, Une appréciation de la gourde pourrait provoquer une

baisse de compétitivité des entreprises exportatrices, notamment

le secteur de la sous-traitance. Car les prix des biens nationaux deviendraient

plus élevés par rapport aux prix des biens étrangers.

Sources : données produites par l'IHSI, calcul de

l'auteur

62

63

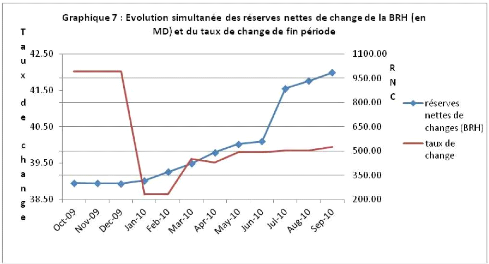

Ainsi, suite à ces interventions, les réserves

nettes de change de la BRH ont triplé pendant l'exercice pour atteindre

985 MD en septembre 2010 alors que les réserves nettes de change du

système bancaire atteignaient plus d'un milliards de dollars. Il est

à noter que, comme illustre le graphique précédent, les

interventions de la Banque Centrale du côté de la demande sur le

marché des changes ont permis non seulement à la gourde de se

stabiliser en fin d'exercice en dépit du choc interne de janvier 2010

mais aussi ont permis à la BRH de reconstruire ses coussins de

devises.

Au premier trimestre 2010, les principaux agrégats

monétaires ont connu une nette décélération en

terme de croissance tant en rythme trimestriel qu'annuel. La masse

monétaire au sens large n'a crû que de 1.5% au trimestre

précédent. Cette décélération de M3 est due

à la contraction substantielle de l'encours des bons BRH au passif du

bilan de la Banque Centrale. Cette diminution de l'encours52 des

bons BRH a occasionné des surplus de liquidité au niveau du

système bancaire, dont 372.1 millions de gourdes ont été

épongées grâce aux interventions nettes à la vente

sur le marché des changes.

|