|

Année universitaire : 2015-2016

Université Abderrahmane Mira de Bejaia

Faculté des sciences économiques, commerciales et

des sciences de gestion

Département des Sciences Economiques

MEMOIRE

En vue de l'obtention du diplôme de

MASTER EN SCIENCES ECONOMIQUES

Option : Economie Appliquée et Ingénierie

Financière

Thème

Estimation et stabilité de la fonction de

demande de

monnaie en Algérie sur la période allant de 1970

à 2014

Préparé par : Melle ATMANI Anissa Sous la direction

du : Dr ABDERRAHMANI

Fares

Date de soutenance : le 23/06/2016 Jury :

Président : ACHOUCHE Mohamed Examinateur : OUKACI Kamel

Rapporteur : ABDERRAHMANI Fares

SOMMAIRE

Introduction générale 1

Chapitre 01 : Revue de littérature

théorique et empirique 5

1. La demande de monnaie : un bref aperçu

théorique 5

2. Synthèse des travaux économétriques

sur la demande de monnaie 7

Chapitre 02 : Evolution

macroéconomique et politique monétaire en Algérie

19

1. Évolution macroéconomique en

l'Algérie 19

2. Aperçu de la politique monétaire en

Algérie et ses objectifs 21

3. La conduite de la politique monétaire ..24

Chapitre 03 : Présentation des données

et choix des variables .35

1. La forme fonctionnelle de demande de monnaie .35

2. Le choix des variables et sources des données

....39

Chapitre 04 : Méthodologie

d'estimation et présentation des résultats 51

1. Méthodologie d'estimation ..51

2. Analyse des propriétés statistiques des

données et estimation des paramètres 53

3. Validation du modèle 61

Conclusion générale 66

LISTE DES ABREVIATIONS

ADF Augmented Dickey Fuller

ARDL Autoregressive Distributed Lag

ASEAN Association of South East Asian

Nations

BIRD Banque Internationale pour la

Reconstruction et le Développement

BTA Bons du Trésor Assimilables

BTC Bons de Trésor à Court

terme

CCG Conseil de Coopération du Golfe

CUSUM Cumulative Sum

CUSUMSQ Cumulative Sum of Squares

DA Dinar Algérien

DTS Droits de Tirage Spéciaux

DZD Dinar Algérien

EUR Euro

FMI Fond Monétaire International

GDP Gross Domestic Product

INF Inflation

IPC Indice des Prix à la

Consommation

LMC La Loi sur la Monnaie et le

Crédit

OAT Obligation Assimilable du

Trésor

PAS Programme d'Ajustement Structurel

PIB Produit Intérieur Brut

PIP Programme d'Investissement Public

PNB Produit National Brut

RM Real Money

TCH Taux de Change

TCR Taux de Change Réel

TINT Taux d'Intérêt

TQM Théorie Quantitative de la

Monnaie

UECM Unrestricted Error Correction Model

USD United states Dollar

VECM Vector Error Correction Model

INTRODUCTION GENERALE

1 Lehmann P. J. (2011), La politique

monétaire : institutions, instruments et mécanismes,

Hermès Science publications, Paris.

Introduction générale

Si la politique monétaire a, toujours, donné

lieu à tellement de débats, c'est parce que l'objet de son

contrôle, la monnaie, est lui-même un sujet permanant de

controverses. L'un des exemples les plus célèbres du débat

concernant l'influence de la monnaie sur l'économie est la

réponse de Stuart Mill aux mercantilistes qui estimaient que la

détention de monnaie est le signe de la richesse : « Il n'y a

rien de plus insignifiant que la monnaie »1.

Les oppositions théoriques sur le rôle de la

monnaie génèrent nécessairement des conséquences

sue l'analyse des mécanismes de transmission des modifications du volume

de monnaie en circulation. Le contrôle de l'évolution de

l'agrégat monétaire est traditionnellement

considéré comme l'un des objectifs intermédiaires de la

politique monétaire alors que les objectifs finals sont fondés

sur la recherche des prix stables et d'une croissance ferme. Cette distinction

entre objectifs intermédiaires et finals repose sur le fait qu'il existe

une relation relativement stable entre les deux types d'objectifs au cours du

temps, la banque centrale peut agir plus aisément et plus directement

sur l'agrégat monétaire que sur l'inflation et/ou sur la

croissance (notamment par le biais des opérations d'Open Market

ou les réserves obligatoires).

Comme tout bien, la monnaie est offerte est demandée.

Si toutes les analyses considèrent que l'offre est exogène,

c'est-à-dire est fixé de façon indépendante par le

système bancaire, la demande de monnaie, elle, provient de tous les

citoyens dont il est impossible de suivre les comportements et les motivations

individuelles. La définition de la demande de monnaie diffère

selon les auteurs et les écoles auxquelles ils appartiennent. En effet,

certains ne prennent en considération que la monnaie au sens

étroit qui permet effectuer des transactions (Théorie

Quantitative de la Monnaie, Ecole de Cambridge), tandis que d'autre y

intègrent certains instruments d'épargne (l'approche

keynésienne). Aussi, lorsque l'on s'intéresse à sa mesure,

ses variables explicatives sont nombreuses, aussi bien objectives,

macroéconomiques comme le niveau général des prix et le

taux d'intérêt, et microéconomique comme le revenu, que

subjectives, par exemple l'incertitude et les risques de moins-values, de sous

rémunérations ou d'illiquidité.

Depuis les travaux pionniers de Friedman [1956], la fonction

de demande de monnaie a suscité l'attention des chercheurs, les

décideurs et les gouverneurs aussi bien dans les pays

développés et en développement. Selon Friedman et Schwartz

[1982], Laidler, [1982], la demande de monnaie est un élément

très important dans la formulation et la prise de décision

en matière de politique monétaire. De

même, d'après Goldfeld [1994]2, la relation entre la

demande de monnaie et ses principaux déterminants est un

élément important dans les théories

macroéconomiques et est un élément crucial dans la

conduite de la politique monétaire.

L'importance de la fonction de demande de monnaie a

mené plusieurs économistes à étudier empiriquement

la relation entre la demande de monnaie et ses déterminants. L'un des

objets des études empiriques est d'estimer la réaction de la

demande de monnaie aux variations du revenu, du taux

d'intérêt....etc. Au coeur de ces études sur la fonction de

demande de monnaie est la question de sa stabilité. Friedman [1956],

affirme que la demande de monnaie est stable, il stipule que « Les

fluctuations aléatoires de la demande d'encaisses sont faibles et son

évolution peut être prévue avec une précision

raisonnable au moyen de la fonction de demande de monnaie

»3. L'objectif d'étudier la stabilité de

fonction de demande de monnaie est basé sur le fait qu'elle a des

implications importantes sur la conduite de la politique monétaire et sa

mise en oeuvre. Si cette fonction s'avère instable, alors il n'y a plus

de politique monétaire assurée ni de possibilité de

ciblage monétaire crédible.

La modélisation économétrique de la

fonction de demande de monnaie a fait l'objet de nombreux travaux à la

fois théoriques et empiriques, la plupart de ces études sont des

variantes déduites de la courbe LM4 . On y régresse,

par exemple, les encaisses réelles (Md/p) sur l'output réel (Yi)

ou une autre mesure du volume des transactions dans l'économie, plus une

variable comme le taux d'intérêt à court terme qui capte le

coût d'opportunité de détention de la monnaie. Mais, de

telles approches sont implicitement ou explicitement assises sur un double

postulat de l'existence et de la stabilité d'une telle fonction.

L'économétrie des séries non stationnaires a connu de

nombreux développements à travers le temps notamment la

théorie de la cointégration, proposée par Granger et Weiss

[1983], formulée par Granger [1981] et développée par la

suite par Engel et Granger [1987] et Johansen [1988, 1991]5.

L'intérêt croissant de ce concept réside dans le fait qu'il

autorise l'estimation et les tests des relations d'équilibre de long

terme entres les variables. Cependant, la démarche classique peut

parfois produire des résultats peu satisfaisants car la non-prise en

compte des chocs majeurs dans la dynamique des données peut avoir des

répercussions négatives sur la qualité du modèle

ou

2 Kjosevski J. (2013), «The determinants and

stability of money demand in the Republic of Macedonia», Zb. rad.

Ekon. fak. Rij, vol. 31, pp. 35-54.

3 Mishkin F. et al. (2010), Monnaie,

banque et marchés financiers, Pearson, France.

4 Note sur la monnaie dans les modèles

macroéconomiques : Document de travail de l'université de

Montréal. Automne 2001.

5 J. Paul K. et al. (2013), «

Cointégration et modèle à correction d'erreur »,

LAREQ publications, vol. 8, n0 3.

6 Bouoiyour J. and Kuikeu O. (2007), «

Relevance of the CFA France devaluation in January 1994: An evaluation by the

real exchange rate equilibrium. The case of Cameroon », MPRA

Paper, n0 31357, pp. 1-35.

même conduire à rejeter à tort

l'hypothèse de coïntégration. En effet, Gregory, Nason et

Watt [1994] et Campos, Ericsson et Hendry [1996], montrent par simulation de

Monte Carlo que, la puissance asymptotique du test classique d'Engle et Granger

[1987], s'amenuise considérablement en présence de break

structurel dans la relation de cointégration6.

Problématique :

Inspirée des fondements théoriques d'origine

monétariste, l'utilisation d'un agrégat monétaire comme

objectif intermédiaire de la politique monétaire repose

crucialement sur l'hypothèse de l'existence d'une fonction d'encaisses

réelles stable à long terme, Friedman [1956]. Cette

hypothèse est aussi un élément important de la nouvelle

école classique (Sargent et Wallace [1975], Barro [1993]). Le gros de

notre travail consiste dans ce sens, à estimer et vérifier cette

hypothèse de stabilité de la fonction d'encaisses, dont l'enjeu

économique et théorique n'est plus à relever. De

manière spécifique, nous devrions :

1) Vérifier à l'aide d'outils

économétriques appropriés, l'existence ou non d'une

relation coïntégrante de demande de monnaie en Algérie ;

2) Déterminer de façon fiable un modèle

de prévision de la valeur de référence de l'agrégat

monétaire M2 en Algérie ;

3) Dégager un certain nombre de recommandations,

nécessaires à une meilleure orientation de la politique

monétaire.

De manière concrète, il a été

question de vérifier s'il existe une fonction stable de demande de

monnaie en Algérie. Cette stabilité constitue un critère

important pour la mise en oeuvre d'une politique monétaire efficace,

visant la stabilité des prix par le biais du contrôle d'un

agrégat monétaire. Deux hypothèses vont être

testées. La première, inspirée par McKinnon et al.

[1984] et Ambler et McKinnon [1985], considère comme source

d'instabilité économétrique l'omission d'une variable

importante de l'analyse, c'est-à-dire le taux de change. La

deuxième est l'existence, sur la période étudiée,

d'un ou plusieurs changements structurels au niveau de l'économie

Algérienne. Par exemple, en Algérie on peut recenser au moins

trois changements susceptibles d'avoir influencé, directement ou

indirectement, l'économie dans sa totalité. Ce sont le passage de

l'économie planifiée à l'économie de marché

; l'instauration de la nouvelle loi sur la monnaie et le crédit et

l'ajustement structurel de 1994. Ce genre de problème se

répercute directement sur la qualité de

l'estimation en biaisant des tests d'hypothèse et surtout ceux

concernant la stabilité de la relation estimée.

Le moyen principal utilisé pour tester ces

hypothèses est la cointégration, auquel s'ajoutent une

série de tests spécifiques nécessaires à la

détection d'un changement structurel. Cette approche, très en

vogue ces dernières années, permet de déterminer des

relations de long terme entre les variables. L'idée est très

simple : la plupart des variables économiques ne sont pas stationnaires

(c'est-à-dire leur premier et/ou deuxième moment dépendent

du temps) ; ceci entraîne que les méthodes d'estimation classiques

tels que les moindres carrés donnent lieu à des résultats

sans fondements statistiques.

Tout au long de ce travail, nous essayerons de répondre

au mieux aux différentes préoccupations ci-dessus posées.

Pour cela nous organisons notre travail en quatre chapitres, le premier

consiste en une brève revue de littérature théorique et

empirique sur la demande de monnaie afin d'y ressortir les principaux

déterminants de la demande de monnaie. Dans le second on

s'intéressera à l'évolution macroéconomique de

l'économie algérienne et de sa politique monétaire de 1990

jusqu'à ce jour. Dans le troisième chapitre on abordera les

sources des données utilisées dans la modélisation, le

choix des variables a été guidé par la littérature

(théorique et empirique), la disponibilité et la fiabilité

des données utilisées pour l'estimation de la fonction de demande

de monnaie.

Et enfin, le dernier chapitre consistera en l'estimation de

cette fonction par la méthode des Moindres Carrés Ordinaires

(MCO) en tenant compte de la possibilité d'une rupture structurelle sur

la tendance des séries macroéconomiques utilisées, compte

tenu des différents évènements et mutations qu'a

traversé l'économie algérienne sensés affecter

fondamentalement la structure des données. Nous considérons que

la prise en compte de breaks structurels dans l'estimation est

indispensable si l'on veut éviter le risque de rejeter à tort

l'hypothèse de cointégration. Nous pensons, cependant, que

l'intégration de ces ruptures, ou changements de régime, dans les

paramètres des relations de cointégration renforce le

caractère empirique de la modélisation et peut conduire à

des résultats ad hoc.

CHAPITRE 01

Revue de littérature théorique et

empirique

Introduction

Les biens économiques sont de deux sortes : ceux qui

ont une utilité directe (les biens de consommation en

générale) et ceux qui procurent un service productif (les biens

d'investissement) ou un rendement pécuniaire (les titres). Chaque bien

est demandé en fonction de cette utilité directe ou de ce service

appréciable en termes monétaires. Qu'en est-il pour la monnaie

?

La monnaie est traditionnellement définie à

partir de trois fonctions fondamentales : unité de compte,

réserve de valeur et intermédiaire d'échange. La monnaie a

une fonction spécifique en ce qu'elle est l'instrument unique de

l'échange. Elle seule a la propriété de liquidité

qui se définit comme « L'aptitude à servir

immédiatement d'instrument d'échange universel pour une valeur

d'échange comme avec certitude, sans coût de recherche, ni

coût de transaction »7. Toutefois cette

qualité de la monnaie ne justifie pas à elle seule une demande de

monnaie, une détention nette d'encaisse. De tels concepts sont à

la base d'un grand nombre de théories sur la demande de monnaie.

En effet, il existe un grand nombre de théories

différentes expliquant la demande de monnaie. Nous essayerons, dans ce

chapitre, d'exposer l'aspect théorique et empirique des

différents systèmes d'analyse proposés pour expliquer la

demande de monnaie.

1. La demande de monnaie : un aperçu

théorique

Par définition, la demande de monnaie est la

quantité de monnaie qu'un agent économique souhaite

détenir sur une période. C'est une encaisse monétaire

désirée.

Malgré les analyses pertinentes de Wicksel [1898], la

théorie monétaire se limite aux différents exposés

de la théorie quantitative que Fisher [1923] formalise en concernant

d'intégration de la monnaie dans le système économique et

sa relation avec les grandeurs réelles. C'est l'une des plus anciennes

analyses des phénomènes monétaire. Les variantes en sont

nombreuses mais, malgré la diversité apparente, elles

obéissent toujours à la même structure

générale.

La théorie quantitative de la monnaie a

été retrouvée chez Aristote, puis elle est reprise par

certains économistes français comme J. Bodin [1568] dans son

mémoire intitulé « Réponses aux paradoxes de M.

de Malestroit touchant l'enchérissement des choses

»8, ou il explique pour

7 De Mourgues M. (2000), Macroéconomie

monétaire, Economica, Paris.

8 Ibid., p. 293.

la première fois la hausse des prix par l'afflux de

métaux précieux en provenance du nouveau monde. Ces travaux

seront développés ultérieurement par Cantillon dans

(Essai Sur La Nature Du Commerce En Général, 1755), et

Hume (Political Discourses, 1752). Cantillon affirme dans son analyse

monétaire que toute variation de la masse monétaire fait

augmenter les prix de différents marchandises à différents

points dans le temps et à différents degrés. C'est «

l'effet Cantillon » des variations de la masse

monétaire9. Hume de son côté ajoute qu'une

augmentation de la quantité de monnaie génère un certain

dynamisme économique.

La première formulation de la théorie

quantitative de la monnaie est celle de Fisher présentée dans

(The Purchasing Power Of Money, 1912), que Patinkin [1965] qualifiera

d'approche par les transactions. L'auteur construit sa relation à partir

d'une équation des échanges selon laquelle toute transaction

mettant en relation un acheteur et un vendeur, à chaque vente correspond

un achat et le montant des ventes est égal au montant des achats pour

l'ensemble de l'économie. Cette équation des échanges

n'est pas une véritable fonction de demande, elle ne traduit pas une

encaisse monétaire désirée, mais une encaisse

nécessaire pour effectuer les transactions. En revanche, les adeptes de

l'école de Cambridge Pigou [1917], Marshall [1923], proposent

une fonction de demande de monnaie mettant l'accent sur la volonté des

agents économiques de détenir de la monnaie plutôt que sur

la nécessité de la détenir (formulation de Fisher). Telle

est la différence fondamentale entre la TQM de Fisher et

l'équation monétaire de Cambridge, cependant, l'analyse

aboutit à la même conclusion : le volume de la circulation

monétaire et le niveau des prix varient proportionnellement.

Keynes [1936], inspiré des travaux de l'école de

Cambridge, va montrer qu'en plus du revenu réel, le taux

d'intérêt est la deuxième variable clé de l'encaisse

des agents économiques. C'est l'innovation majeur que l'auteur a

introduit dans la théorie économique, son analyse repose sur la

diversification des motifs d'encaisses : à l'encaisse de transaction

s'ajoute celle de précaution et de spéculation. Un autre type

d'analyse, souvent appelée la théorie quantitative moderne avec

M. Friedman, précurseur du courant monétariste. L'auteur, dans un

cadre d'analyse de longue période, a mis en valeur les ajustements par

dépense grâce auxquels les agents économiques cherchent

à maintenir la part de liquidité dans leur patrimoine à un

niveau optimal. Une autre école de modélisation a utilisé

l'analyse de la gestion des stocks et la gestion de portefeuille en univers

incertain pour construire une fonction de demande de monnaie

9 Guido H. (2008), Histoire de la pensée

économique : les grands auteurs et leurs doctrines, Eyrolles,

Paris.

utilisant les méthodes de la microéconomie. Les

modèles de Baumol [1952], Tobin [1956] restent la

référence dans ce domaine.

2. Synthèse des travaux économétriques

sur la demande de monnaie

Les études empiriques sur la demande de monnaie sont

fondées sur les modèles théoriques qui viennent

d'être présentés. Elles utilisent des modèles

économétriques dynamiques afin de fournir plus de

compréhension sur les conditions et les caractéristiques de la

demande de monnaie.

De nombreuses études ont portées sur l'existence

d'une éventuelle relation stable entre de demande de monnaie et ses

déterminants tels que le taux d'intérêt, le revenu

réel (PIB) et le taux d'inflation, en utilisant une

variété de techniques empiriques et économétriques.

Ghartey [1998]10 et Kallon [1992] ont étudié la

demande de monnaie au Ghana en utilisant la technique de Co-intégration

d'Engle et Granger [1987] et Johansen [1988]. Les résultats ont

montré que la demande de monnaie au Ghana est stable. Goldfeld [1973],

Nell [1999], Mcgibany et Nourzad [1995]11 ont introduit

l'idée d'examiner l'effet de la signification de la volatilité

des taux de change sur la demande de monnaie aux États-Unis (1974-1990),

ils ont constaté que la volatilité des taux de change est

liée négativement à la demande de monnaie.

Khan [1990]12, étudie l'incidence des

réformes financières sur la demande de monnaie au Pakistan. En

effet, dans les années 1980 les autorités monétaires ont

pris un ensemble de mesures telles le passage du système de change fixe

au système de change flexible, le passage des instruments directs aux

instruments indirects de contrôle monétaire et la

libéralisation des taux d'intérêt. Le modèle

spécifié fait dépendre la demande de monnaie des variables

traditionnelles. L'analyse empirique, qui utilise les techniques de

cointégration et les modèles à correction d'erreurs,

confirme l'existence d'une relation stable de long terme entre M2, le revenu

réel, le taux d'inflation et le taux d'intérêt, ce qui

n'est pas le cas pour M1. D'où la nécessité de cibler M1

dans la formulation de la politique monétaire au Pakistan.

Adam [1992], a établi une série de fonctions

à équation unique pour la demande de monnaie (M0, M1, M2 et M3)

pour l'économie kenyane de 1973 à 1989. L'application de la

technique

10 Hamdi H. et al. (2015), «Empirical

Evidence on the Long-Run Money Demand Function in the Gulf Cooperation Council

Countries», International Journal of Economics and Financial

Issues, n0 5(2), pp. 603-612.

11 Hanafiah H. (2012), «Exchange rate

volatility and money demand in selected south east Asian countries»,

Economics and Finance Review, Vol. 2(10), pp. 1-7.

12Aboubakry G. (2000), Les déterminants

de la demande de monnaie dans l'UEMOA : cas du Sénégal,

D.E.A en macroéconomie appliquée, université de Cheikh

Anta Diop.

de Johansen a suggéré que

l'élasticité-revenu de la demande de monnaie était autour

de l'unité pour M0, et légèrement inférieure

à environ 0,8 pour les autres agrégats monétaires. Par

conséquent, l'auteur a conclu que la fonction de demande de monnaie (M1)

est stable. Des résultats similaires entourant Kenya pour la demande de

M1 ont été obtenus par Darrat [1986], bien que

l'élasticité-revenu fût étonnamment

élevée avec une valeur de 1,8. Cuthbertson et Brendin

[2001]13 analysent la demande de monnaie dans la République

tchèque pour la période 1992-1997, en utilisant la méthode

VECM. Les résultats de leur étude montrent que le niveau du PIB,

le taux d'inflation et le degré de dollarisation de l'économie

ont un impact sur la demande de monnaie. Les coefficients des

déterminants sont statistiquement significatifs et ont le signe attendu,

selon les hypothèses théoriques.

Anoruo [2002] a testé pour la stabilité de la

demande de M2 au Nigeria autour de la période du Programme d'Ajustement

Structurel (PAS), par l'application de la technique de JML avec des

données trimestrielles entre 1986 (Q2) et 2000 (Q1). Ses

résultats suggèrent que la fonction de demande de monnaie M2

était stable durant cette période et que l'offre de monnaie est

un outil viable de la politique monétaire au Nigeria. D'autres

études avec des conclusions semblables incluent Akinlo [2006], Owoye et

Onafowora [2007], Nwafor al. [2007], Kumar et al. [2010],

Iyoboyi et Pedro [2013]. Plusieurs travaux empiriques ont été

menés pour comprendre la dynamique de la demande de monnaie au Nigeria,

on peut citer : Tomori [1972], Ajayi [1974], Teriba [1974], Ojo et Odama

[1974], Oresotu et Mordi [1992], Nwaobi [2002], Omanukwue [2010]14.

Sterken [2004], a utilisé les données trimestrielles de

1966/Q4-1994/Q4 afin d'estimer la demande de monnaie (M1) pour

l'Éthiopie. En utilisant l'approche JML (Johansen Maximum Likelihood),

l'auteur identifie une relation entre la demande d'encaisses réelles,

PNB réel, la pénurie et le prix réel d'exportation de

café. L'élasticité-revenu dépasse l'unité,

il conclut ainsi l'instabilité de la demande de monnaie M1 durant la

période 1974 à 1975, en raison de changements dans les

régimes politiques et les catastrophes naturelles. Lee et Chien [2008],

Baharumshah et al. [2009] et Wu [2009]15 ont montré que la

demande de monnaie en Chine a un effet significatif sur la stabilité

économique et financière du pays.

13 Jordan K. (2013), «The determinants and

stability of money demand in the Republic of Macedonia», Zb. rad.

Ekon. fak. Rij, Vol. 31, pp. 35-54.

14 Sani D. et al. (2014), «Structural

Breaks, Cointegration and Demand for Money in Nigeria», CBN Journal of

Applied Statistics, Vol. 5, n0 1, pp. 15-33.

15 Hamdi H. et al., loc.cit., p.

604.

Padhan [2011]16, dans son étude sur l'Inde,

estime une fonction de demande de monnaie en utilisant l'approche ECM et les

données trimestrielles allant de 1996 à 2009. Dans la

spécification du modèle il retient le revenu réel comme

une variable d'échelle, le taux d'intérêt à court

terme comme le coût d'opportunité des encaisses réelles et

le taux de change réel. Les résultats obtenus

révèlent l'existence d'une relation de cointégration

à long terme entre la demande d'encaisses réelles et les

variables explicatives retenues.

Tang [2002]17, a analysé la demande de

monnaie (mesurée par l'agrégat M3) en Malaisie en utilisant une

version de l'approche ECM proposé par Pesaran et al. [2001], qui est le

modèle à correction d'erreur sans restriction (UECM). Les

données annuelles couvrant la période allant de 1973 à

1998 ont été utilisés. L'auteur a conclu qu'il y avait une

relation de cointégration à long terme entre la demande de M3 et

de ses déterminants à savoir les composantes de la dépense

(consommation globale, investissement et exportations), le taux de change

réel et les taux d'intérêt. La demande de M3 a

également été trouvé stable en Malaisie en

appliquant les tests CUSUM et CUSUMSQ habituels. Chsani [2010], a

examiné la demande de monnaie M2 en Indonésie en utilisant

à la fois l'approche ECM et l'approche ARDL de cointégration. Les

données trimestrielles pour la période 1990: 1 à 2008: 3

ont été utilisées. L'auteur suit dans son analyse Miyao

[1996] et Bahmani-Oskooee [2001] en postulant que la demande M2 est

déterminée par le revenu réel et le taux

d'intérêt réel.

Abdullah et al. [2010]18 ont examiné la

demande de monnaie pour cinq pays d'ASEAN (Association of South East Asian

Nations), également en utilisant l'approche (ARDL). Ils ont

constaté que l'élasticité-revenu et le coefficient du taux

de change sont positifs, tandis que l'élasticité de l'inflation

est négative. Cela indique que la dépréciation de la

monnaie nationale augmente la demande de monnaie, en raison de l'effet de

richesse.

Sichei et Kamau [2012]19 ont analysé la

demande pour différents agrégats monétaires au Kenya pour

la période de 1997 ; 4-2011 ; 2. L'équation de long terme

comprenait quatre mesures de la masse monétaire (M0, M1, M2, M3), le

niveau des prix (IPC), le revenu réel, le taux des bons du

Trésor, le taux de dépôt et le taux d'intérêt

étranger ajusté pour dépréciation

16 Abdulkheir A. (2014), «A survey of the

demand for money in Asian developing countries: Error correction models and

autoregressive distributed lag models», Net Journal of Social

Sciences, Vol. 2(1), pp. 17-23.

17 Ibid., p. 20.

18 Jafari S. (2013), «The Impact of Exchange

Rate on Demand for Money in Iran», International Journal of Business

and Development Studies, Vol. 5, n0 1, pp. 39-60.

19 Moses C.K. (2014), «Some empirical evidence

on the stability of money demand in Kenya», International Journal of

Economics and Financial Issues, Vol. 4, n0 4, pp. 849-858.

nominale du taux de change. L'élasticité-revenu

de la demande de l'argent a été trouvé supérieur

à l'unité.

Jyh-Lin Wu Yu-Hau et Hu [2007]20 ont

étudié la demande de monnaie dans le cas de Taiwan en appliquant

un modèle de correction d'erreur non-linéaire. L'étude met

l'accent sur le rôle crucial du taux de change réel dans la

fonction de demande de monnaie et conclus la stabilité de la demande de

monnaie (M2) de 1962 jusqu'à 2003. Les résultats de

l'étude indiquent l'existence d'une relation de cointégration

à long terme entre la demande d'encaisses réelles, le revenu

réel, taux d'intérêt et taux de change réel. Au

Bangladesh, Hossain [2010], étudie le comportement de demande de monnaie

au sens large en utilisant l'approche ECM et les données annuelles sur

la période de 1973 à 2008. Les variables déterminantes

retenues sont le PIB (variable d'échelle), le taux

d'intérêt à terme, ainsi que le taux des bons du

Trésor américain comme mesures du coût de la

détention de monnaie et le taux de change effectif nominal de la monnaie

locale. L'étude conclut qu'il existe une relation de

cointégration à long terme entre la masse monétaire et les

variables sélectionnées.

Dharmadasa et Makoto [2013]21 ont

étudié la fonction de demande de monnaie à long terme pour

le Sri Lanka de 1978 à 2010 en utilisant l'approche (ARDL) tout en

accordant une attention particulière à l'effet de la crise

financière internationale sur la demande de monnaie. Les conclusions de

l'étude ont souligné que la demande de monnaie M1 au Sri Lanka

est très cointégrée avec le revenu réel, le taux de

change réel et les taux d'intérêt domestiques et

étrangers à court terme. Le revenu réel et la crise

financière ont un effet positif, mais le taux de change réel, les

taux d'intérêt domestiques et étrangers ont un impact

négatif. Bahmani et Bahmani-Oskooee [2012] estiment une fonction de

demande de monnaie en utilisant les données annuelles de l'Iran (1979

à 2007). Les résultats indiquent clairement que la

volatilité des taux de change a à la fois à court terme

comme à long terme des effets négatifs sur la demande de monnaie

(M2) en Iran. Les trois autres variables : le revenu, taux d'inflation et le

taux de change ont effectivement des effets à court terme qui se

traduisent à long terme sur la demande de monnaie. Bahmani-Oskooee et

Malixi [1991] présente une fonction de demande de monnaie pour 13 pays

en développement en fonction de l'inflation, le revenu réel et le

taux de change effectif réel. Ils concluent que, la

dépréciation du taux de change effectif a un effet négatif

sur la demande de monnaie nationale.

20 Abdulkheir A., loc.cit., p. 20.

21 Jafari S., loc.cit., p. 45.

Dans son analyse, Valadkhani [2008]22 a

examiné la relation de court et long terme entre la demande de monnaie

et ses déterminants pour six pays d'Asie-du-Pacifique sur la

période allant de 1975 à 2002. L'auteur a conclu que la demande

de monnaie à long terme, répond positivement au revenu

réel et négativement au taux d'intérêt, l'inflation,

le taux de change effectif réel. Jawadi et Sousa [2013]23

estiment les fonctions de demande de monnaie pour la zone euro, les Etats-Unis

et le Royaume-Uni en utilisant un cadre de régression par quantile et

une régression de transition lisse. Le modèle de transition

fournit deux résultats intéressants concernant la dynamique non

linéaire associés à la fonction de demande de monnaie, et

l'élasticité de cette dernière par rapport aux variables

explicatives retenues qui varie non seulement en conformité avec le

régime considéré, mais aussi à travers les pays

sélectionnés.

Simmons [1992]24 a exploré la demande de

monnaie au sens étroit (M1) en utilisant un modèle de correction

d'erreur pour un échantillon de cinq pays africains, dont la

République démocratique du Congo, Côte-d'Ivoire, Maurice,

le Maroc et la Tunisie. Les résultats empiriques montrent que le taux

d'intérêt national a un impact significatif sur la demande de

monnaie à long terme, dans le cas de la Côte-d'Ivoire, Maurice et

le Maroc. Fielding [1994] construit une fonction de demande de monnaie pour le

Cameroun, Côte-d'Ivoire, Kenya et au Nigeria, à l'aide de

données trimestrielles. La demande de monnaie dans ces pays est

déterminée par la volatilité de l'inflation et des taux

d'intérêt. En outre, Ewing et Payne [1999] ont montré

l'influence des taux de revenu et du taux d'intérêt sur la

stabilité de la fonction de demande de monnaie à long terme en

Autriche, Australie, Finlande, Italie, États-Unis et au Royaume-Uni.

Bahmani-Oskooees et Rehman [2005]25, ont analysé la

stabilité de la demande de monnaie pour un groupe de pays asiatiques

émergents (Inde, Indonésie, Malaisie, Pakistan, Philippines,

Singapour et la Thaïlande), et leurs résultats ont montré

que dans la plupart de ces pays de véritables agrégats

monétaires M1 ou M2 sont Co intégrées avec leurs facteurs

et pourrait être instable. Inoue et Hamori [2008]26 trouvent

que les fonctions de demande de monnaie au sens M1 et M2 en Inde

présentent une relation de long terme avec les variables suivantes : le

revenu réel et le taux d'intérêt.

22 Ibid., p. 42.

23 Hamdi H. et al., loc.cit., p.

604. 24Ibidem.

25 Hanafiah H., loc.cit., p. 1.

26 Komain J. et Timothy P.O. (2014),

«Instability of Money Demand: Recent Evidence for Thailand»,

Modern Economy, Vol. 5, pp. 907-913.

De même, Bahmani-Oskooee et Gelan [2009]27 ont

abordé la stabilité de la demande de monnaie dans 21 pays

africains en utilisant des données trimestrielles sur la période

de 1971 jusqu'à 2004. Les auteurs ont conçu une fonction de

demande de monnaie standard, estimée en utilisant la technique de

cointégration et la modélisation de correction d'erreur, les

résultats ont montré que presque dans les 21 pays la demande de

monnaie est stable à long terme.

La même technique d'estimation a été

utilisée par Darrat et Mutawa [1996] pour mesurer la demande de monnaie

dans les Emirats Arabes Unis, selon eux l'influence du taux

d'intérêt est faible et statistiquement insignifiante en raison

des facteurs culturels et des valeurs islamiques en Arabie Saoudite. Stock et

Watson [1993]28 trouvent que la demande de monnaie des

États-Unis mesurée par l'agrégat monétaire M1 est

stable à long terme sur la période 1990 à 1989. Maravic et

Paliæ [2005]29 analysent la demande de monnaie en Serbie

à long terme et à court terme pour la période allant de

1996 à 2005, en utilisant la technique de cointégration de

Johansen et VECM. L'analyse de cointégration montre qu'il existe une

relation forte de cointégration entre la demande de monnaie (M1),

l'activité économique globale, l'inflation et des taux

d'intérêt sur les dépôts. Le modèle de court

terme (ECM) montre que les déterminants les plus importants de la

demande de monnaie sont l'inflation et le taux de change. Le taux

d'intérêt sur les dépôts est statistiquement

insignifiant et la fonction de demande de monnaie dans l'ensemble est

instable.

Basher et Fachin [2012]30 ont estimé la

fonction de la demande de monnaie à long terme au sens large au niveau

de la zone du CCG (Conseil de Coopération du Golfe) de 1980 à

2009. Les résultats ont confirmé la stabilité de la

demande de monnaie à long terme tant au niveau national et

régional. Bhatta [2011]31 étudie la demande de monnaie

au Népal en utilisant des données annuelles pour la

période 1975 à 2009. En utilisant l'approche (ARDL), ses

résultats indiquent l'existence d'une relation de Co intégration

de longue période entre la demande de monnaie, mesurée par

l'agrégat M2, le PIB réel et le taux d'intérêt.

Wolff [2013]32 estime la fonction de demande de monnaie standard

dans un cadre de cointégration en panel dans la zone euro, il a

constaté que l'élasticité du revenu réel est

significative alors que la semi-élasticité du taux

d'intérêt est négligeable.

27 Moses C.k., loc.cit., p. 849.

28 Komain J. et Timothy P.O, loc.cit., p.

908.

29 Jordan K., loc.cit., p. 38.

30 Hamdi H. et al., loc.cit., p.

605.

31 Abdulkheir A., loc.cit., p. 22.

32 Komain J. et Timothy P.O, loc.cit., p.

908.

Narayan et Mishrain [2009]33 estiment une fonction

de demande de monnaie pour un panel de cinq pays d'Asie du Sud. Ils trouvent

que la demande de monnaie (M2) et de ses déterminants, à savoir

le revenu réel, le taux de change, les taux d'intérêt

domestiques et étrangers à court terme sont

cointégrés pour chaque pays.

Das et Mandal [2000]34 considérant la masse

monétaire M3, ont affirmé que la fonction de demande de monnaie

de l'Inde est stable. Ils ont utilisé les données mensuelles pour

la période de 1981 à 1998, et effectué des tests de

cointégration. Les résultats révèlent que la

fonction de demande de monnaie est stable. Ramachandran [2004], aussi,

considérant la masse monétaire M3, estime une fonction de demande

de monnaie en utilisant des données annuelles sur la période

allant de 1951 à 2000. Une relation stable a été

trouvée entre la demande de monnaie, le PIB et le niveau des prix.

Mutluer et Barlas [2002]35 analysent la demande de

monnaie en Turquie entre 1987 et 2001, une période

caractérisée par un processus de libéralisation du secteur

financier, mis en oeuvre en utilisant diverses réformes structurelles et

dérégulations. Leurs résultats indiquent l'existence d'une

relation de long terme pour la demande de monnaie au sens large en Turquie,

avec une élasticité-revenu unitaire estimé. En outre, les

résultats montrent que, le taux de change et de taux d'inflation ont un

impact substantiel sur la demande de monnaie. De plus, Akcaolayan et Dommez

[2008] tentent de tester la stabilité de la fonction de demande de

monnaie pour quatre agrégats monétaires en Turquie. Ils utilisent

l'analyse de cointégration multivariée de Johansen sur la

période 1990(M1) à 2005(M12).

Les résultats indiquent qu'il existe une relation de

long terme stable entre les différents agrégats

monétaires, le revenu réel, le taux d'intérêt, et le

taux de change effectif réel.

Qayyum [2005]36 a estimé la fonction de

demande de monnaie au Pakistan, qui pourrait être utilisé pour

l'analyse des politiques. L'étude a utilisé des données de

séries chronologiques pour la période de 1960-1999 suivant la

technique de cointégration de Johansen. L'analyse a conclu que la

fonction de demande de monnaie est stable à long terme. Toujours pour le

cas du Pakistan, Khan et Sajjid [2005] ont étudié à long

terme comme à court terme la relation entre

33 A Jafari S., loc.cit., p. 43.

34 Inoue T. et Hamori S. (2008), «An Empirical

Analysis of the Money Demand Function in India», IDE Discussion

Paper, n0. 166.

35 Dritsaki C. et Dritsaki M. (2012), «The

Stability of Money Demand: Some Evidence from Turkey», The IUP Journal

of Bank Management, Vol. 11, n0 4, pp. 7-28.

36 Faridi Z. (2013), « An Estimation of Money

Demand Function in Pakistan: Bound Testing Approach to Co-integration »,

Pakistan Journal of Social Sciences (PJSS), Vol. 33, n0 1,

pp. 11-24.

les encaisses réelles, le revenu réel, le taux

d'inflation, le taux d'investissements étrangers et le taux de change

réel effectif. Ils ont utilisé les données couvrant la

période allant de 1982-2002 suivant une approche de latence

autorégressif distribué à l'estimation. L'auteur a conclu

que le PIB réel a eu des effets positifs sur les encaisses

réelles tandis que le taux d'inflation a été

négativement lié à ce dernier.

Rutayisire [2010]37 a étudié les

facteurs qui influent la fonction de demande de monnaie à la fois dans

le court terme ainsi que dans le long terme pour l'économie du Rwanda.

L'auteur a analysé des séries chronologiques en utilisant la

technique de cointégration de Johansen pour la période de 1980

à 2005. L'étude a conclu que le taux d'intérêt et le

taux de change au Rwanda, ont une influence négative sur la demande M2.

Suliman et DafaAlla [2011]38 ont tenté de tester l'existence

d'une fonction stable de demande de monnaie au Soudan. Leur étude a

conclu que le revenu réel a un impact positif sur la demande de monnaie

contrairement au taux d'inflation et le taux de change. Les auteurs ont

recommandé l'utilisation des agrégats monétaires

étroits comme des cibles de la politique monétaire au Soudan.

Concernant les travaux qui ont porté sur la

spécification et l'estimation de la fonction de demande de monnaie de

l'Algérie on peut se référer à l'étude

d'Abderrezak A. [2000]39, professeur associé

d'économie à l'université de Cumberland. L'auteur

présente une analyse de la demande de monnaie pour la période

post indépendance de l'Algérie de 1964 à 1995. En

utilisant la technique de cointégration, il estime une fonction de

demande de monnaie à long terme dont les variables explicatives sont le

revenu réel, le taux d'inflation et le taux de change. Selon l'auteur,

le taux d'intérêt en tant que déterminant de la demande de

monnaie ne peut pas jouer le rôle supposé d'une mesure du

coût d'opportunité de la détention d'encaisses

réelles. Les inefficiences et les distorsions qui caractérisent

les marchés financiers dans les pays en développement, dont

l'Algérie, remettent en question la pertinence du taux

d'intérêt par rapport aux encaisses réelles.

Ainsi, La relation de long terme s'écrit :

M t = k + á Y t + â ð t + ä Et .

(1)

Avec :

Mt : représente le logarithme népérien des

encaisses réelles.

37 Ibid., p. 14.

38 Ibidem.

39 Abderrezak A. (2000), « The demand for

money in Algeria: an error correction approach », The Journal of North

African Studies, Vol. 5, n0 3, pp.75-84.

40 Menaguer N. (2010), La demande de monnaie en

Algérie, thèse de Doctorat en sciences économiques,

université de Tlemcen.

Yt : représente le revenu réel.

Ðt : représente le taux d'inflation.

Et : représente le logarithme népérien du

taux de change.

á, â, ä : représentent les

élasticités à long terme de la demande de monnaie par

rapport au

revenu réel, l'inflation et les devises

étrangères respectivement.

Globalement, les résultats empiriques obtenus sont

compatibles avec les fondements théoriques de la fonction de demande de

monnaie. En plus de revenu réel et l'inflation, la demande à long

terme d'encaisses réelles en Algérie est également

déterminée par les variations du taux de change.

MENAGUER N. [2009]40 présente une analyse de

la demande de monnaie transactionnelle en Algérie sur le plan

macroéconomique. Le modèle spécifié fait

dépendre la demande de monnaie des variables explicatives suivantes : le

produit intérieur brut (PIB), l'inflation, le taux d'escompte et le taux

de change. La forme fonctionnelle retenue s'écrit :

Mt - Pt = ì0 + ì1 Yt + ì2 INFt +

ì3 DRt + ì4 TCt .. (2)

Avec :

Mt : représente le logarithme du stock de monnaie à

la période t ;

Pt : représente le logarithme du déflateur d'une

composante de la demande ou du PIB ;

Yt : représente le logarithme du PIB réel ;

INFt : représente le taux d'inflation ;

DRt : représente le taux d'intérêt nominal de

court terme (le taux d'escompte) ;

TCt : représente le taux de change.

L'analyse empirique, qui utilise les techniques de

Co-intégration et les modèles à correction d'erreurs,

révèle les résultats suivants :

- Les encaisses réelles sont positivement

influencées par le volume réel des transactions

économiques, l'élasticité de la demande de monnaie par

rapport au volume de ces transactions est supérieure à

l'unité, donc il n'y a pas des économies d'échelle dans la

demande de monnaie en Algérie ;

- Pour ce qui est de l'inflation et le taux de change, ils ont

un impact négatif sur la demande de monnaie. Donc, on assiste à

une fuite devant la monnaie nationale remplacée par des devises ;

- Le coefficient associé au taux d'intérêt

porte un signe négatif. ce résultat est statiquement insignifiant

et peut être interprété par une faible contribution du taux

d'intérêt comme instrument du mécanisme de transmission de

la politique monétaire en Algérie.

La demande de monnaie en Algérie est donc

transactionnelle, et la théorie quantitative est confirmée.

L'auteur utilise en suite le test de Chow, pour tester la stabilité de

la fonction de la demande de monnaie. Pour ce faire, l'auteur a opté

pour deux points de changement structurel. Le premier point correspond à

la période de transition vers l'économie de marché et

l'apparition de loi de la monnaie et du crédit (1990). Le

deuxième point concerne le programme d'ajustement structurel

imposé par le FMI (1993). Les résultats obtenus confirment la

stabilité de la fonction de la demande de monnaie à long terme

sur la période allant de 1970 à 2005.

De même, Ayad F.

[2013]41 étudia en

Algérie, une relation Co intégrante entre la demande d'encaisses

réelles (Mt - Pt), le revenu réel (Yt), l'inflation (ðt) et

l'incertitude économique (?t). La méthodologie utilisée

fut celle de Johansen (1988), et la relation de long terme estimée est

représentée par l'équation suivante :

M(t) - P(t) = â0 + â1 Y(t) +â2 ð(t) +

â3 ?(t) ................................ (3)

Les résultats obtenus révèlent que les

signes des coefficients sont conformes à la théorie de la demande

de monnaie, et sont statistiquement significatifs. Ainsi, la demande

d'encaisses réelles est considérée comme étant

fonction du revenu réel, pris comme variable d'échelle, du taux

d'inflation et de l'incertitude économique, avec un effet positive du

revenu et l'incertitude économique et un effet négatif pour

l'inflation.

Entre autres, Kherbachi H., Achouche M. et Abderrahmani F.

[2006]42 étudient le cadre analytique de la demande de

monnaie en Algérie en tenant compte des caractéristiques

structurelles de l'économie algérienne : économie ouverte,

dépendante, où le secteur financier est peu

développé et le secteur informel occupe une place de choix. Les

principales variables retenues dans la modélisation de la fonction de

demande de monnaie sont la masse monétaire définie au sens large

(M2), le revenu national (variable d'échelle), le taux

d'intérêt et le taux

41 Ayad F. (2013), « The demand for money in

Algeria». Disponible sur https://books.google.dz/ (consulté

le 05/11/2015)

42 Abderrahmani F. et al. (2006), «

Estimation d'une fonction de demande de monnaie en Algérie »,

Cahiers du CREAD, n0 75, pp. 43-67.

d'inflation. Les auteurs s'investissent davantage dans la

recherche et ils publient en 2013 un autre article portant sur la fonction de

demande de monnaie en Algérie : existence et stabilité à

l'épreuve des grandes fluctuations, couvrant la période allant de

1964 à 2009.

Le modèle proposé pour l'analyse retient le PIB

réel, l'IPC (l'Indice des Prix à la Consommation), et le taux

d'escompte annuel pratiqué par la banque d'Algérie, comme

variables explicatives de la demande de monnaie (mesurée par

l'agrégat M2). Ils adoptent la technique de Co intégration pour

estimer un modèle VECM selon l'approche structurelle de Johansen ?1998?.

Quant à la stabilité paramétrique du modèle est

vérifiée à travers les tests du Chow, Split

Sample, BP (Break Point). La relation de long terme de la

fonction de demande de monnaie est écrite comme suit :

MM2(t) = T0 IPC(t) + T1 GDP(t) + T2 Tx int(t) + ?(t)

.................................... (4)

Au vu des résultats obtenus, les auteurs ont conclus

l'existence d'une relation de long terme entre la demande de monnaie et ses

déterminants dont les arguments sont représentés par les

variables revenu réel (GDP), taux d'intérêt et taux

d'inflation (mesuré par l'IPC dans ce cas). En effet, la fonction de

demande de monnaie en Algérie (1964-2009) est statistiquement

significative, et présente une stabilité paramétrique

appréciable. Les résultats confirment pleinement les

hypothèses de la théorie économique concernant la demande

de monnaie.

Conclusion

Durant les deux siècles qui ont

précédé, plusieurs théories économiques se

sont succédé pour essayer d'expliquer le rôle de la monnaie

dans l'économie d'un pays.

Si les classiques et les préclassiques ont

indirectement explicité la théorie quantitative de la monnaie, la

vraie formulation de cette théorie remonte aux néo-classiques, en

la formalisant mathématiquement, on se rapproche de plus en plus d'une

théorie de demande de monnaie, avec Marshall et Pigou les plus

éminents partisans de l'école de Cambridge. Keynes,

également issu de ce courant de pensée, propose une justification

totalement nouvelle de la demande de monnaie. Les théories de la demande

de monnaie sont ensuite perfectionnées dans deux voies, la

théorie keynésienne de sélection du portefeuille et la

nouvelle théorie quantitative des monétaristes.

Néanmoins, les théories de la demande de monnaie

ne donnent pas la même vision du rôle de la monnaie dans

l'économie. Quelle est celle qui correspond le mieux aux faits ? Les

études empiriques sur la demande de monnaie sont au centre des

préoccupations des autorités monétaires. Les études

empiriques, non seulement clarifient les théories de la demande de

monnaie en tant que telle, mais aussi sont supposées

indiquer les effets de la politique économique et en particulier de la

politique monétaire.

CHAPITRE 02

Evolution macroéconomique et

politique monétaire en Algérie

Introduction

Si le rôle de l'Etat au sein de la vie économique

est sujet à débats, il est un domaine où l'économie

ne peut se passer d'un acteur public : la mise à disposition d'une

monnaie commune à tous les agents économiques. Gérer les

besoins de l'économie en monnaie est une fonction de l'Etat : fournir

assez de monnaie, mais pas trop, tel est le dilemme de la politique

monétaire.

Les objectives de la politique monétaire sont

définis comme ceux qui ont un rapport naturel avec le bien être.

Ceci inclut le plein emploi, la croissance économique, la

stabilité des prix et la répartition équitable des

revenus. Pour la politique monétaire, l'objectif principal doit

être le maintien de la stabilité des prix43. «

Le rôle de la politique monétaire dans la lutte contre

l'inflation est assuré par la Banque d'Algérie, d'autant plus que

l'objectif d'inflation explicite a été institué en

août 2010 »44 a confirmé Mr Mohamed Lakcasi,

gouverneur de la banque d'Algérie. Pendant les années 90, la

politique monétaire a été un élément de la

stabilisation. L'objectif de la politique monétaire, aussi bien durant

la période de stabilisation et d'ajustement structurel (1994-1998) que

durant la période de développement qui a suivi, a toujours

été le maintien de la stabilité des prix, cela se

traduisant par des résultats satisfaisants dans la lutte contre

l'inflation depuis 1997.

Il s'agit, en première partie de ce chapitre, de

retracer l'évolution macroéconomique de l'économie

algérienne et les principales réformes économiques

initiées dans le cadre de la transition vers le marché. La

seconde partie, a mis l'accent sur la conduite de la politique monétaire

algérienne pendant deux intervalles importants, la première phase

concerne la politique monétaire pendant la période des

réformes économiques 1990-1998, et la deuxième

coïncide avec la phase de l'instauration de l'économie de

marché après le Programme d'Ajustement Structurel. Cette

transition qu'a connue l'économie algérienne a eu des effets

globalement positifs sur le plan macroéconomique.

1. Évolution macroéconomique en

l'Algérie

Jusqu'au milieu des années 1980, l'économie

algérienne s'est développée dans le cadre d'un

modèle de croissance privilégiant une forte industrialisation et

une gestion centralisée de l'économie.

43 Landais B. (2008), Leçons de

politique monétaire, De Boeck, Bruxelles.

44

http://www.hakimabedouanikernane.com/article-mohamed-laksaci-gouverneur-de-la-banque-d-algerie-121121146.html

(consulté le 11/02/2016)

45 HADJAR A. (2011), L'entreprise et la relance

économique, mémoire en Magister, université d'Oran.

Disponible sur :

http://www.memoireonline.com

(consulté le 24/04/2016)

Au lendemain de son indépendance, l'Algérie

parmi de nombreux pays en voie de développement, pour affirmer son

indépendance économique et sa souveraineté, a opté

pour un modèle de développement socialiste centré sur une

forte industrialisation afin de promouvoir la croissance économique. Le

but ultime de cette planification centralisée de l'économie est

de créer une stratégie de développement afin de

transformer l'économie en une économie dynamique productive et

plus performante permettant ainsi de financer les investissements

planifiés.

Après deux décennies d'économie

étatisée et administrée, la crise de 1986 a

révélé l'exigence de profondes réformes du

système économique et de son mode de fonctionnement. La chute

brutale du prix du pétrole, à laquelle s'ajoute celle du dollar,

non anticipées par le gouvernement, a paralysée

l'économie. De graves tensions financières et économiques

se sont engendrées par le rétrécissement de la

capacité d'importation, l'Etat Algérien a commencé

à s'effriter graduellement. La situation s'est dégradée et

la crise sociale a amplifié les émeutes d'octobre 1988 qui

déclenchent une double ouverture constitutionnelle, politique et

économique. Ceci a conduit à un programme de réformes

économiques tel que :

- En 1989, l'Algérie négocie un arrangement avec le

Fonds Monétaire

International et conclu un premier accord de

stand-by, d'une enveloppe estimé à 155.7 millions de

DTS, accompagné d'une facilitée du financement élargi d'un

montant de 315.2 millions de DTS45, sous conditions d'une politique

monétaire appelée à être plus austère, la

suppression du déficit budgétaire, la poursuite du glissement du

cours du dinar et l'introduction de la flexibilité des prix.

- En 1991, en dépit de la situation

d'instabilité politique accentuée, l'Algérie signe

un

second accord plus renforcée d'une durée de dix mois. Cet

arrangement stipule une libéralisation du commerce extérieur, la

réforme du système financier en ce qui concerne son

fonctionnement, impliquant l'indépendance de l'institut

d'émission vis-à-vis du Trésor destinée à

crédibiliser les mesures de stabilisation, entre autres, la

dévaluation de la monnaie nationale, la libéralisation des prix

et la réforme du système fiscale et douanier.

- En 1994, en situation de cessation de paiement, le

gouvernement demande le

rééchelonnement de sa dette

extérieure et doit négocier un autre accord avec le FMI et la

Banque Mondiale. Un arrangement fut conclu d'une durée de quatre ans et

négocié en

46 Talahite F. (2010), Réformes et

transformations économiques en Algérie, Economies et

finances, université Paris-Nord.

des circonstances défavorables,

précédé d'une rupture de dialogue avec le FMI et la BIRD.

En contrepartie, l'Algérie s'est engagé dans de profondes

réformes de structures et de stabilisation macro financière

à savoir, la réduction de l'inflation, dévaluation et

convertibilité du dinar dans les transactions commerciales avec

l'extérieur, libération des prix, libéralisation du

commerce extérieur et restauration des équilibres internes et

externes46.

La position économique extérieure du pays

s'améliore très nettement du fait de l'augmentation des prix du

pétrole entre 1995 et 1997. Cette hausse, conjuguée aux

ressources financières significatives accumulées, permet la

constitution d'un niveau de réserves très important. Mais,

à l'évidence, l'incohérence de la gestion

économique interne et les divergences sur des problèmes comme la

privatisation, la coopération avec les institutions financières

internationales, et l'investissement étranger ont conduit à

l'abaissement de la production et l'investissement.

Depuis la fin du PAS (1994 - 1998), l'Etat algérien a

adopté une attitude contradictoire par rapport à la question de

la transition vers le marché. Le discours sur la réforme

économique est officiellement maintenu, mais dans les faits, l'Etat

renoua avec sa conception dirigiste de l'économie.

De ce fait, l'économie algérienne se trouve

être prise entre plusieurs tenailles, d'un côté, elle

devient fortement centralisée au plan interne, mais exposée

à une concurrence externe exacerbée ; de l'autre, elle dispose de

ressources financières importantes thésaurisées sous forme

de réserves de change oisives dans des banques étrangères,

mais la production de ses secteurs industriels et agricoles est en

régression permanente. Cette situation a conduit à un

affaiblissement de l'offre locale, des politiques budgétaires et

monétaires permissives, une explosion des importations et une

dépendance de plus en plus accrue des exportations d'hydrocarbures.

2. Aperçu de la politique monétaire en

Algérie et ses objectifs

La politique monétaire d'un pays est une partie

intégrante de sa politique économique. La compréhension de

la conduite de la politique monétaire en Algérie ne peut

être comprise que si l'on a à l'esprit quelques repères

historiques et réalités institutionnelles. En

vérité, nous ne pourrons parler de l'existence d'une politique

monétaire au sens de l'analyse économique

qu'avec l'avènement de la loi sur la monnaie et le

crédit (la loi 90/10, du 14/04/1990)47. Cette loi a introduit

pour la première fois en Algérie, la rationalité et les

règles de l'orthodoxie bancaire universelle, depuis la promulgation de

cette loi, l'architecture de l'espace bancaire et financier s'est

progressivement modifiée. Des innovations importantes ont

été introduites à propos du rôle de la banque

centrale quant à la conception et la conduite de la politique

monétaire. Sur le plan historique, la conception de la politique

monétaire ne venait qu'en appoint d'un modèle de

développement et du rôle économique de l'Etat, le

rôle de la banque d'Algérie se limitait à venir au secours

du besoin de financement du Trésor et des entreprises publiques.

Sur la base du contrôle de l'inflation en contexte

d'excès structurel de liquidité sur le marché

monétaire, une situation que vit le système bancaire depuis 2001,

suite principalement aux retombées des ressources

pétrolières et subsidiairement aux débours du

Trésor public au profit des banques publiques pour leur

recapitalisation. Et pour son désendettement partiel envers elles, la

banque d'Algérie a institué la stabilité des prix comme

objectif explicite de la politique monétaire, et donc le contrôle

du rythme de l'inflation mesuré par le taux moyen de l'Indice des Prix

à la Consommation. En effet, la Banque d'Algérie a adopté

l'objectif d'inflation comme objectif prioritaire accompagné d'une cible

d'inflation numérique publiquement annoncée, «

L'objectif ultime de la politique monétaire exprimé en termes

de stabilité à moyen terme des prix, à savoir une

inflation inférieure à 3%»48. D'après

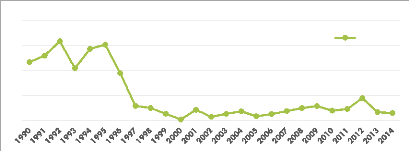

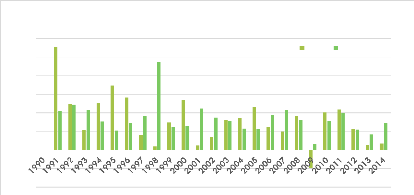

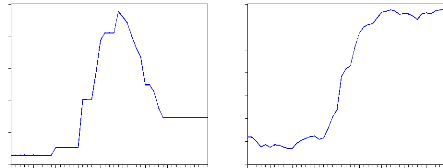

la figure n0 1, nous constatons l'indice des prix à la

consommation a évolué de façons différentes.

40

30

20

10

0

Figure n0 1: Evolution du taux d'inflation en

%

tx inf %

Source : Données du FMI

47 Boumghar M.Y. (2004), « La conduite de la

politique monétaire en Algérie : un essai d'examen »,

Cahiers du CREAD, pp. 1-19.

48 Rapport annuel de la banque d'Algérie,

2003.

49 Bedjaoui Z. (2013), La relation

monnaie-inflation dans le contexte de l'économie Algérienne,

thèse de doctorat, université Abou-Bekr Belkaïd,

Tlemcen.

? De 1991 à 1995 : cette

période a été marquée par un fort taux d'inflation,

la politique monétaire n'avait pas atteint son objectif quant à

la maitrise de la stabilité des prix. En effet, le taux d'inflation

passe de 23.3% à 25.84% (avec un pic en 1992 de 31.62%). Cette

augmentation est d'avantage liée à la demande solvable de plus en

plus importante, face à une offre rigide régulée en grande

partie par les importations, associée à une libéralisation

des prix.

? De 1996 à 2005: la mise en oeuvre

des programmes de stabilisation et d'ajustement structurel a permis la lutte

efficace contre l'inflation en Algérie dans la mesure où le taux

d'inflation est passé de 28,6% à 4,95% entre le début et

la fin de l'application des programmes. L'inflation semble à priori

maitrisée en terme d'objectif, au moins jusqu'à 2005, le taux

d'inflation est passé de 2,65% en 1999 à 1,6% en 2005, en recul

de deux points par rapport à celle réalisée en 2004. Cette

décélération s'explique par la baisse des prix de produits

alimentaires, et le retour des prix pétroliers à leur niveau

normal. En effet ce qui caractérise la période allant de 2000

à 2005, est bien, une austérité budgétaire, mais

aussi une politique monétaire restrictive. Lors de cette période

pour contrôler la liquidité globale, la banque d'Algérie

à augmenter le taux des réserves obligatoires et a repris

directement des liquidités sur le marché monétaire (2001),

La politique de contrôle de la liquidité qui avait pour but de

prévenir les pressions inflationnistes qui pourront être

générées et développées par

l'excédent de l'offre de monnaie, a eu des effets positifs vu le taux

d'inflation49.

? De 2006 à 2014 : en 2006,

l'inflation est contenue, se positionnant à un taux de 2,5% elle atteint

4.9 % en 2008, et 8.89% en 2012. Durant cette dernière période le

taux d'inflation est instable et va en s'augmentant avec deux pics importants

l'un en 2009 avec 5.74 % et l'autre 8.89% en 2012. Le taux de l'inflation de

l'année 2013, s'est situé à 3.26%, ce qui

représente une baisse notable par rapport au taux enregistrés en

2012. Cette décélération de l'inflation, qui ramène

la dynamique des prix à son niveau d'avant 2012, est le résultat

conjugué d'une politique monétaire prudente, de la consolidation

budgétaire mais aussi des actions des pouvoirs publics destinées

à maîtriser et à améliorer les circuits de

distribution des biens de grande consommation. En 2014, l'inflation annuelle

moyenne s'est établie à 2,92 %, confirmant la désinflation

qui a suivi le pic de l'année 2012. Elle est en phase avec la bonne

performance en matière de

50 Medaci N. (2013), « Evaluation de

l'efficacité de la politique monétaire pour la maitrise de

l'inflation cas de l'Algérie 1990-2013 », International Journal

Economics, Vol. 5.

tenue de l'inflation au cours des quinze dernières

années. La conduite de la politique monétaire par la Banque

d'Algérie qui est demeurée prudente, a contribué à

cette bonne tenue de l'inflation en contexte d'excès structurel de

liquidité sur le marché monétaire.

3. La conduite de la politique

monétaire

3.1. Les objectifs intermédiaires et rôle

accordé à l'agrégat monétaire M2

Comme nous l'avons déjà évoqué,

les autorités monétaires se donne comme objectif

intermédiaire de contrôler les agrégats monétaires.

De ce fait, si l'objectif intermédiaire est la quantité de

monnaie, de quel agrégats s'occupera-t-elles ?

La banque d'Algérie, afin d'atteindre l'objectif ultime

de sa politique monétaire, à savoir l'objectif explicite

d'inflation à moyen terme, un objectif

intermédiaire doit être poursuivi à savoir l'agrégat

monétaire M2 qui devrait contribuer à la concrétisation de

l'objectif d'inflation, à mesure qu'il existe une relation

étroite entre l'inflation et l'agrégat monétaire M2.

Cibler l'inflation ne revient pas à écarter (forcément)

l'ensemble des autres objectifs qui peuvent être d'intérêt

pour la Banque d'Algérie. La politique monétaire

algérienne poursuit des objectifs intermédiaires

monétaires en raison de la volatilité persistante des

agrégats monétaire engendrée par les mutations du

système financier50.

La mise en oeuvre d'une politique monétaire visant la

stabilité des prix par le biais du contrôle d'un agrégat

monétaire repose crucialement sur l'hypothèse de stabilité

de la demande de monnaie.

Le terme stabilité en général, et celle

de la demande de monnaie en particulier, renvoie à une situation

où les comportements des agents non financiers et leurs anticipations en

matière de détention d'actifs monétaires, restent

suffisamment constants dans le temps, ou au moins prévisible à

long terme. La politique monétaire est efficace si la demande de monnaie

est peu élastique au taux d'intérêt. Dans le cas contraire,

une baisse du taux d'intérêt se traduira par une hausse de la

détention monétaire qui n'aura pas d'impact sur l'activité

économique.

La politique monétaire, lorsque son objectif est

d'influencer l'activité économique, suppose de bien

connaître la forme de la fonction de demande de monnaie, pour savoir, par

exemple, quels effets une augmentation de la masse monétaire aura sur

les variables stratégiques pour lesquelles la détention de la

nouvelle quantité de monnaie sera désirée. De plus, il

sera

également indispensable pour mesurer avec

précision l'impact des instruments de politique monétaire de

savoir si la fonction de demande de monnaie est stable, en ce sens qu'il y a

une régularité dans les comportements des détenteurs de

monnaie. Si la demande de monnaie est instable, l'effet de toute intervention

sur le marché monétaire peut se voir amoindri ou même

entraîner des conséquences inattendues.

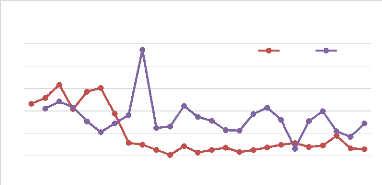

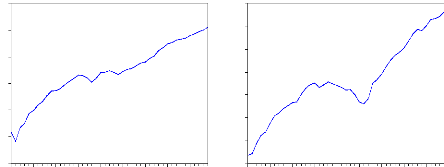

Ci-après, Figure n0 2 nous montre clairement

l'évolution du taux d'inflation mesuré par l'évolution de

l'IPC par rapport à l'évolution du taux de croissance de

l'agrégat M2.

40

50

30

20

10

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Figure n0 2: Evolution du taux d'inflation et

du taux de croissance de l'agrégat M2

tx inf % M2 %

Source : fait par nous-même à

partir des données de la banque d'Algérie

D'après Figure n0 2, nous constatons que

l'inflation semble à priori maitrisée en terme d'objectif, entre

2000 et 2005. En effet ce qui caractérise cette période, est

bien, une austérité budgétaire, mais aussi une politique

monétaire restrictive. Entre 2002 et 2014, le taux d'inflation est de

3,8 % en moyenne annuelle, tout en enregistrant un pic de 8,89 % au titre de

l'année 2012 suivi par une décélération. Ce

résultat dépasse l'objectif de contenir l'inflation, et remet en

cause les instruments de la politique monétaire et le système

bancaire.

Dans un premier temps, donc, la politique monétaire se

présente comme un élément de la politique de stabilisation

et du PAS (1990-1994). Ainsi, la politique d'ajustement structurel menée

en étroite collaboration avec le FMI s'est traduite par l'encadrement de

la masse monétaire et une baisse significative de la liquidité

dans l'économie au cours de la période 1992-1994, comme

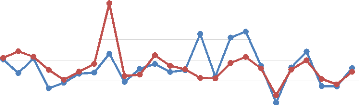

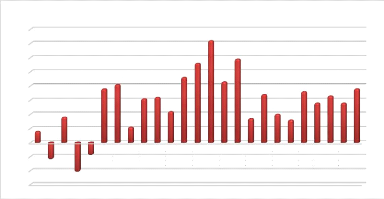

l'illustre la figure n0 3 ci-après.

Figure n0 3: Les variations annuelles des

agrégats monétaires M1 et

M2 en pourcentage (montants en

Millions de dinars)

50

% M1 % M2

40

30

20

10

0

-10

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Source : la banque d'Algérie.

L'agrégat pertinent, à savoir la masse

monétaire M2 s'est accrue 1990 à 1991 de 343 005 millions de

Dinars à 415 270 millions de Dinars soit une augmentation de 21,1 %,

pour passer ensuite en 1992 à 515 902 millions de Dinars donc une

croissance de 24,23 % et à 627 427 Millions de Dinars en 1993 soit un

pourcentage de 21,61 % ceci est due à la stabilisation du taux de

change51.

Quant à l'agrégat monétaire M1,

après une augmentation de 20,33 % en 1991, il passe de 270 082 millions

de Dinars à 324 993 millions de Dinars en 1991, soit une augmentation de

13,76%, et 20,87 % pour l'année suivante.

A la fin des années 1993, la situation

économique été marquée par une

détérioration de la balance des paiements et l'accumulation de la

dette extérieure d'où l'adoption du programme d'ajustement

structurel du FMI en 1994 en signant l'accord de Stand-by. De 1993

à 1995, nous remarquons un recul sensible quant à

l'évolution de la masse monétaire M2. Au cours de la

période 1994-1997, la croissance de la masse monétaire est

passée de 15,31% à 18,19% et 47,24% en 1998, en effet, à

partir de 1997, l'accroissement de la masse monétaire est dû aux

avoirs extérieurs du fond monétaire international.

Avec l'avènement d'une conjoncture favorable sur les

marchés pétroliers, suite au net raffermissement des cours du

brut à partir de 1999, l'Algérie passe d'une situation de

pénurie de liquidité à une situation d'excès

d'offre de liquidité sur la marché monétaire, sous l'effet

de l'accumulation soutenue des réserves officielles de change. Les

agrégats monétaires de l'économie algérienne

connaissent une certaine évolution régulière notamment la

croissance de

51 Bedjaoui Z., loc. cit., p. 236.

la masse monétaire M2 qui évolue de 12,36% en

1999 à 17,3% en 2002. Une situation de stabilité monétaire

s'installe entre 2003 et 2005, dont on remarque une diminution du taux de

croissance monétaire de 15,6% à 11,22% avec une reprise

d'accroissement en 2006.

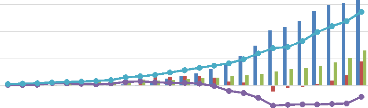

L'analyse de la situation monétaire consolidée,

constituée des agrégats monétaires et de crédit,

montre que l'évolution de la situation monétaire est tirée

de celle de l'agrégat des avoirs extérieurs nets, comme facteur

instrumental. D'autant plus que depuis 2005, les avoirs extérieurs nets

dépassent largement les liquidités monétaires de

l'économie nationale à savoir la masse monétaire M2

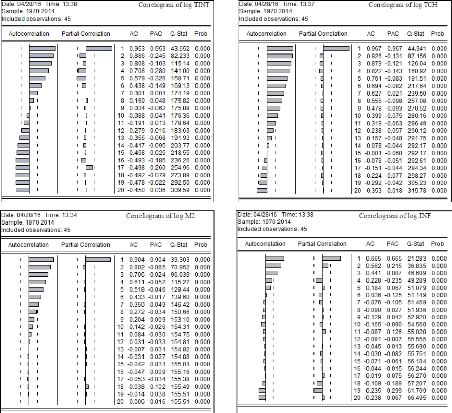

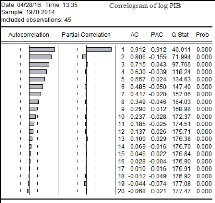

(figure n0 4), et ils constituent l'unique source de création

monétaire pour la banque d'Algérie.

Figure n0 4: Evolution des contreparties de

la masse monétaire

(en Milliards de dinars)

-5,000

avoirs extérieurs nets crédits intérieurs

crédits à l'économie

crédits à l'Etat M2

20,000

15,000 10,000 5,000 0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Source : la banque d'Algérie

Le parachèvement de la conduite soutenue de la

stratégie de désendettement extérieur (20042006) a

débouché sur une accumulation plus importante des réserves

officielles de change au cours des années 2007-2008, source principale

de l'expansion monétaire.

Après un trend baissier en la matière,

l'année 2009, sous l'effet du choc externe inhérent à la

grave crise économique mondiale, s'est caractérisée par

des rythmes de croissance modérés des agrégats de monnaie,

voire même une contraction de la masse monétaire M2. Elle passe de

6 955,9 millions de dinars à 7 173,05 millions de dinars, soit une

augmentation de 3,12 %. La situation de croissance monétaire s'accentue

en 2010 et 2012 pour atteindre respectivement 15,44% et 11%, résultant

de l'augmentation d'épargne financière et les avoirs

extérieurs des exportations hydrocarbures. La

décélération du rythme de l'expansion monétaire

observée en 2012 s'est poursuivie en 2013. Ainsi, pour 2013, le taux de

croissance de la masse monétaire

M2 a été de 8.41 % contre 11% en 2012. Cette

variation à la baisse résulte des effets conjugués d'une

baisse de la part relative des dépôts bancaires à vue,

d'une augmentation de celle des dépôts aux comptes courants

postaux (CCP) et au Trésor, ainsi que celle de la quasi monnaie, le tout

dans un contexte de stabilisation de la part relative de la circulation

fiduciaire52.

Au cours de l'année 2014, on note une augmentation de

12,42% pour l'agrégat M2 contre une augmentation de 3,37% pour le P11B.

La figure n0 5 ci-après nous montre l'évolution de la

masse monétaire M2 par rapport au P11B en pourcentage.

-10

-20

40

60

50

20

30

10

0

Figure n0 5: Evolution de la masse

monétaire (M2) par rapport au PIB (en %)

PIB % M2 %

Source : la banque d'Algérie

Durant la décennie 90, le système bancaire, qui

assurait le financement de l'économie, se caractérisait par une

illiquidité structurelle qui le faisait dépendre totalement du

refinancement de la Banque d'Algérie. Entre 1994 et 1996 le taux

d'accroissement de la masse monétaire M2 est nettement moindre que celui

du produit intérieur brut. Par contre, dans un contexte de stabilisation

du taux de change, la période de 1997à 1998, la tendance est

inversée. Le taux d'accroissement de la masse monétaire M2 a

augmenté plus vite que celui du produit intérieur brut. Le taux

de liquidité dans l'économie a atteint 56% en 1998.

A partir de l'année 2000, l'économie

algérienne se caractérise par de bonnes performances macro

financières notamment l'amélioration de la liquidité

bancaire, qui ont débouché en 2002 sur un rythme de croissance

appréciable. Le surplus commence à apparaître à

partir de 2000 (on note une légère tendance à la baisse

entre 2002 et 2005), cette augmentation résulte des opérations

d'assainissement, la recapitalisation des banques opérées par le

trésor, suite à un

52 Benbahmed T., Lohoues H. (2014), «

Algérie 2014 », Perspectives économiques en

Afrique, pp. 2-15.

afflux des ressources extérieurs nets (très

accentué en 2002), d'une politique budgétaire plus expansionniste