|

FONDATION UNIVERSITAIRE MERCURE

------------------

CHAMBRE ECONOMIQUE EUROPEENNE

3 rue Abbé Cuypers - 1040 Bruxelles - Tel : 02.741

24 52- Fax : 02.734 79 10

INSTITUT AFRICAIN D'ADMINISTRATION

ET D'ETUDES COMMERCIALES

---------------------

IAEC-LOME

THEME :

L'EFFICIENCE BOURSIERE ET LA RECHERCHE D'UNE

STRATEGIE DE GESTION DE PORTE-FEUILLE A LA BRVM

MEMOIRE

Pour l'obtention du Diplôme de : Master

3eme Cycle

Option : Management

des Entreprises

Présenté et soutenu par :

Directeur de Mémoire

TAMANDJA Matofam

Docteur SAMBO A. Outouloum

Professeur à l'Université de Lomé

Membre du Comité Académique à IAEC

Année Universitaire 2002-2003

Avertissement

2004 Tamandja Matofam. Tout droit réservé.

Les opinions émises dans ce mémoire n'engagent uniquement que

l'auteur et en aucune façon l'Institut Africain d 'Administration et

d'Études Commerciales.

L'efficience boursière et la recherche d'une

stratégie de gestion de portefeuille à la BRVM

Tamandja Matofam,

tamandja@hotmail.com

Mots clés :Test d'efficience de marché,

Gestion de porte feuille .

DEDICACE

A Mon père ( memorium.) TAMANDJA Rigobert

A Ma mère PANIAH Améyo

A Mon épouse, Romaine

A Mon fils Tony et à ma fille Gorety.

REMERCIEMENTS

« A mon Dieu »

Ils vont d'abord à notre Directeur de Mémoire

Monsieur Sambo A. Outouloum qui nous a orienté pour concevoir cet

ouvrage.

Au Directeur Général de l'IAEC, Monsieur KAGBARA

Bassabi, à son personnel et à tout le corps professoral qui ne

ménagent aucun effort pour la réussite de cette Ecole.

Aux membres de jury, Monsieur Koffi TESSIO et Madame

BITHO-ATCHOLI Nathalie pour leur apport.

A tous mes collègues de la promotion.

A Monsieur et Madame NATCHABA pour leur bienfait.

A Monsieur et Madame LAMBONI Mindi pour leur soutien.

A Messieurs KOULALO, KANKARTI, MAFELE, MATCHEKE, KOAGNI,

KOUASSI,NANDJI.

A Esther, Happy, kossi, Ilosam,Toutou et Afi.

A tous mes amis et proches parents qui de près ou de

loin ont contribué à l'élaboration de ce

mémoire.

Liste des abréviations

BRVM : Bourse Régionale des Valeurs

Mobilières

UMOA : Union Monétaire Ouest Africain

UEMOA: Union Économique et Monétaire Ouest

Africain

BECAO : Banque Centrale de l'Afrique de l'Ouest

BR/DC : Banque de Règlement / Dépositaire

Central

SGI: Société de Gestion et

d'Intermédiation

BRVM 10: Indice composé des dix titres les plus actifs

sur le marché

BRVM COMPOSITE: Indice composé de tous les titres sur

le marché

AFP : Agence France Presse

OPA : Offre Publique d'Achat

OPV : Offre Publique de Vente

OPE : Offre Publique d'Échange

MCO : Moindres Carrés Ordinaires

EMH : Hypothèse d'Efficience de Marché

CAPM : Capital Asset Price Model

MEDAF : Modèle d'Évaluation des Actifs

Financiers

APT: Arbitral Price Theory

PNB : Produit National Brut

PIB : Produit Intérieur Brut

BOC : Bulletin de la cote

EVIEW : Econometric view

EXCEL : Tableur sous windows

PER : Price Earning Ratio

SKEWNESS : Coefficient d'Asymétrie

KURTOSIS : Coefficient d'Aplatissement

T-TEST : Test de Student

H1 : Hypothèse alternative

H0 : Hypothèse nulle

DFc : Dickey-Fuller calculé.

DFth : Dickey-Fuller théorique.

Liste des figures pages

Figure 1: Capitalisation boursière

15

Figure 2 : Évolution annuelle du volume

transigé

15

Figure 3: Évolution annuelle de la valeur

des transactions 15

Figure 4: Part de détention d'actions par pays

18

Figure 5 : Part de détention de titres

obligataires par pays 19

Figure 6 : Schéma des différentes

formes d'efficience

22

Figure 7 : Schéma du modèle

d'analyse

46

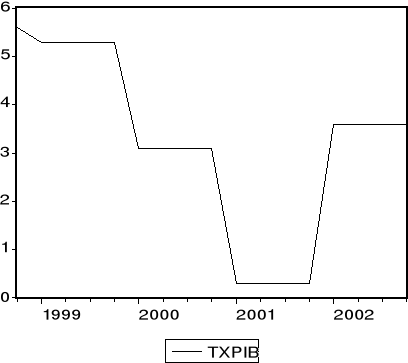

Figure 8 : Évolution trimestrielle de

l'Indice BRVM Composite 60

Figure 9 : Histogramme et Statistique descriptive

de l'Indice BRVM Composite 61

Figure 10 : Évolution trimestrielle du

nombre des transactions 61

Figure 11 : Évolution trimestrielle du

logarithme du nombre des transactions 62

Figure 12 : Évolution trimestrielle du

volume transigé

62

Figure 13 : Évolution trimestrielle du

logarithme du volume transigé 63

Figure 14 : Évolution trimestrielle du

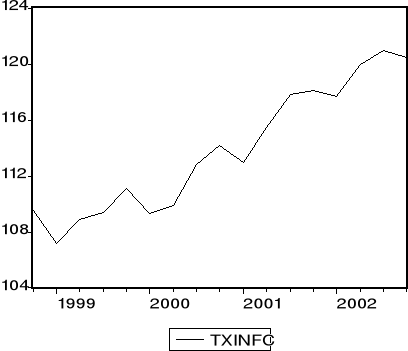

taux d'inflation dans l'UEMOA 63

Figure 15 : Évolution trimestrielle du taux

d'inflation en Cote d'Ivoire 63

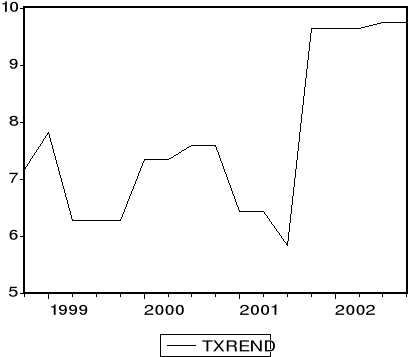

Figure 16 : Évolution trimestrielle du taux

de rendement du Marché 64

Figure 17 : Évolution trimestrielle du

ratio cours/ bénéfice

64

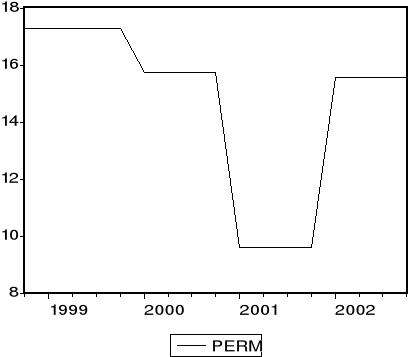

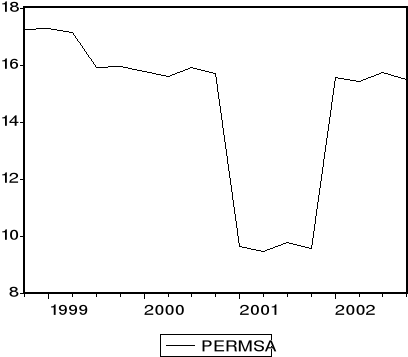

Figure 18 : Évolution trimestrielle du ratio

cours/ bénéfice après ajustement 65

Figure 19 : Évolution trimestrielle du

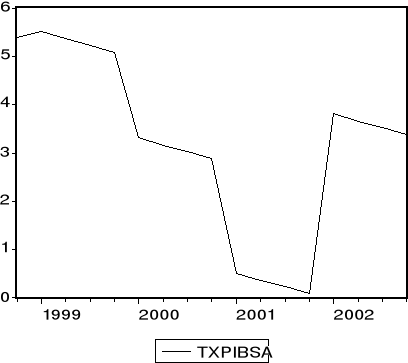

PIB de l'UEMOA 65

Figure 20 : Évolution trimestrielle du PIB

de l'UEMOA après ajustement saisonnier 66

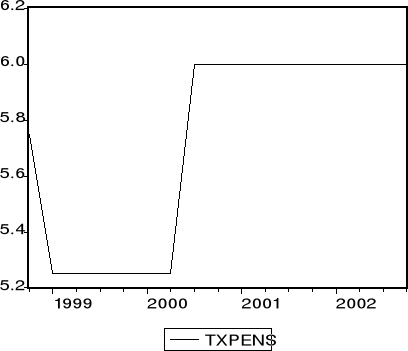

Figure 21 : Évolution trimestrielle du taux

de pensions de la BCEAO 66

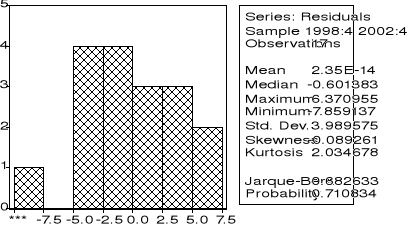

Figure 22 : Test de normalité des erreurs

73

Liste des Tableaux

pages

Tableau 1 : Principales opérations sur le

marché primaire 13

Tableau 2 : Les principaux indicateurs de la

BRVM 13

Tableau 3: Quelques statistiques descriptives des

indicateurs du marché de la BRVM 16

Tableau 4 : Part des actions par secteur et par

pays 18

Tableau 5 : Part de détention de titres

obligataires par pays 19

Tableau 6 : Les Titres retenus et leur cours

à l'émission

50

Tableau 7 : Quelques Statistiques sur les

cours des titres à la BRVM 51

Tableau 8 : Nature des variables explicatives et

signes attendus 56

Tableau 9 : Étude de stationnarité

68

Tableau 10 : Synthèse des

résultats obtenus

73

Résumé

La présente recherche concerne l'efficience des

marchés avec l'hypothèse que les prix des titres reflètent

les informations disponibles sur le marché .Notre étude porte

sur la BRVM et conclut que les prix peuvent être prédits en

analysant trois types de variables notamment les variables du marché,

les variables liées à l'entreprise et les variables de

l'environnement macro économiques.

Abstract

This recherch regarding the market efficient hypothesis

assumption that price reflect all available information. Our test is done on

BRVM stock market and the result is that stock price can be predict by tree

types of variables: first, market aggregate variables second, the firm

variables and the end macro economic environnement variables.

SOMMAIRE

INTRODUCTION

GÉNÉRALE......................................................................1

PREMIÈRE PARTIE : ACTIVITÉ

BOURSIÈRE ET CONCEPTS D'EFFICIENCE À

LA BRVM

CHAPITRE I : ACTIVITÉS À LA BRVM,

THÉORIES DE L'EFFICIENCE DES

MARCHÉS ET

STRATÉGIE DE GESTION DE PORTEFEUILLE .....11

Section 1 : Présentation des

activités de la BRVM

................................................11

1.1 Marché des actions et des

obligations............................................................17

1.2 L'indice

boursier.....................................................................................19

Section 2 : Revue de la

littérature sur l'efficience boursière et sur les

stratégies de

gestion de portefeuille

applicables à la BRVM...................................20

2.1 Les Théories de l'efficience des

marchés..........................................................21

2.2 Les théories sur le risque et le rendement et les

stratégies de gestion de portefeuille.......31

CHAPITRE II : APPLICATION DE LA MÉTHODE

DES MOINDRES CARRÉES

ORDINAIRES POUR TESTER

L'EFFICIENCE À LA BRVM

Section 1: Description de la

méthode...............................................................43

1.1 Choix et justification de la

Méthode..............................................................43

1.2 Présentation générale de la

méthode...............................................................43

1.3 Les exigences de la régression linéaire

simple..................................................44

1.4 Présentation de notre Modèle

d'analyse.........................................................45

Section 2 : Choix des données

exigées par la

méthode............................................47

2.1 Les

données...........................................................................................47

2.2 Les

instruments.......................................................................................49

2.3 Mode de traitement des

données...................................................................49

2.4 Spécification des variables et leurs

sources......................................................49

DEUXIÈME PARTIE : RESULTATS ET

DÉFINITION DE STRATÉGIE DE

GESTION DE

PORTEFEUILLE LA BRVM

CHAPITRE III : RÉSULTATS DES TESTS

D'EFFICIENCE À LA BRVM.............59

Section 1 : Présentation des

résultats des

tests...................................................59

1.1 Analyse des

variables................................................................................59

1.2 Régression de

l'équation............................................................................68

1.3 Estimation et validation du

Model.................................................................68

Section 2 :

Interprétation des résultats .............

................................................73

2.1 Plan d' analyse des

Résultats.......................................................................73

2.2 Vérification de l'hypothèse de

l'étude............................................................74

CHAPITRE IV : DÉFINITION DE

STRATÉGIE DE GESTION DE PORTEFEUILLE

À LA BRVM

Section 1 : Analyse stratégique et

processus de gestion de portefeuille à la BRVM.......75

1.1 Les facteurs favorisant la gestion active de portefeuille

à la BRVM...........................76

1.2 Les facteurs favorisant la gestion passive de portefeuille

à la BRVM.........................76

1.3 Les Étapes de gestion de

portefeuille...............................................................77

Section 2 : Pistes de recherche

.......................................................................78

2.1 Point de vue

général.................................................................................78

2.2 Les insuffisances de l'étude à

approfondir......................................................80

Conclusion.................................................................................................82

Bibliographie.............................................................................................84

Table des matières

......................................................................................91

Annexes...................................................................................................95

INTRODUCTION GENERALE

Jensen [1978] (1): « There is no other

proposition in

economics which has more solid empirical evidence

supporting it than the EMH (2) ».

Les pays africains ont toujours fait recours à la dette

auprès des organismes internationaux et des pays amis pour financer

leurs investissements aussi bien pour les grands projets de l'État que

pour les projets des entreprises para-publiques et privées.

Cette pratique qui s'inscrit dans la logique d'une

économie d'endettement a été soutenue par plusieurs

auteurs dont Regnard NURKSE [1963](3) qui affirme que du

côté de la demande des pays en développements, l'incitation

à investir peut être faible à cause de la faible dimension

du marché. La dimension du marché se mesure en terme de pouvoir

d'achat (revenu réel) et ne dépend ni du nombre d'habitants, ni

de l'étendue du territoire.

Le facteur déterminant de la dimension d'un

marché est la productivité, laquelle détermine à

son tour les revenus réels. Ainsi, au dessous d'un certain niveau de son

pouvoir d'achat, l'individu ne peut pas épargner. Pour échapper

à ce cercle vicieux, Regnard NURKSE recommande aux pays moins

avancés de recourir à l'endettement extérieur qui selon

lui est le seul moyen de combler l'insuffisance du fonds de subsistance.

Cette approche a entraîné la négligence de

l'épargne intérieure et à contribué à un

surendettement de ces États. L'endettement reste en théorie, un

déterminant de la croissance à long terme en Afrique selon les

études de Ojo et Oshikoya [1995](4) qui ont trouvé une

relation significative entre le ratio d'endettement extérieur et le

Produit Intérieur Bruit ( PIB) réel par tête d'habitat.

(1) Pour une biographie

complète de Michael. C. JENSEN voir son site :

www.people.hbs.edu/mjensen.

(2) EMH est le sigle que les

chercheurs ont retenu pour designer la théorie de l'efficience des

marchés.

(3) AHARH Kpéssou,

Problème de développement et la dette extérieure du Togo,

Thèse de

Doctorat, Université Clermont I,1988.

(4) Tenou Kossi, Les

déterminants de la croissance à long terme dans les pays de

l'UEMOA, BCEAO, Septembre 1998.

Ainsi, pour les pays de l'Union Économique et

Monétaire Ouest Africain (UEMOA), une hausse du taux d'investissements

par les crédits

extérieurs réduit la croissance du PIB parce

que l'investissement n'a d'effets positifs sur la croissance que lorsqu'il est

financé par l'épargne domestique(5) et donc la

politique d'endettement ne peut être source de mobilisation efficace de

ressources pour financer les entreprises comme l'ont suggéré les

responsables des politiques économiques en Afrique jusqu'à un

passé très récent.

Par contre dans les pays avancés, le financement de

l'économie est fait essentiellement sur les marchés financiers

qui sont l'émanation de la désintermédiation

financière. C'est le modèle de l'économie de

marché.

A partir des années 1980 avec la crise de l'endettement

ou les débiteurs n'arrivent plus à honorer leurs engagements, les

pays de l'Afrique de l'ouest tentent de sortir du cercle vicieux de

l'endettement pour expérimenter le modèle d'économie de

marché. Ainsi, compte tenue de l'étroitesse de leur marché

pris individuellement, ils se sont constitués en un regroupement sous

régional (UEMOA) qui est chargé d'intégrer les

économies des huit États membres(6) qui le composent

et d'en faire un marché commun économiquement viable.

L'UEMOA, dans sa stratégie de mobilisation de

l'épargne intérieure en vue de financer l'activité

économique des pays membres a décidé de créer un

marché financier en Décembre 1996. Cette décision s'est

concrétisée par la création de la Bourse Régionale

des Valeurs Mobilières (BRVM) et le Dépositaire central / Banque

de règlement (DC/BR) en décembre 1996.

Au vu du rôle important que la BRVM est appelée

à jouer dans l'économie des pays de l'UEMOA il convient de porter

une attention particulière sur son fonctionnement aussi bien

théorique que pratique, notamment en ce qui concerne son efficience.

(5) Tenou Kossi op. cit. page 1

(6) Les huit pays de l'UEMOA comprenant

le Bénin, le Burkina Faso, la Côte d'Ivoire, le Mali, le Niger, le

Sénégal, le Togo et la Guinée Bissau.

La première étude rigoureuse sur l'efficience

boursière a été faite par Maurice Kendall [1953]

(7) qui à révélé qu'il est difficile

de distinguer par des méthodes statistiques, une véritable

série aléatoire d'une série dans laquelle la composante

systématique est faible. Il a conclu en disant qu'il n'y a donc pas

espoir de prévoir les cours boursiers. En effet depuis cette

étude, plusieurs chercheurs se sont penchés sur le

phénomène d'efficience des marchés boursiers d'une

manière plus intense à partir des années 1970. Il s'agit

d'utiliser les moyens stochastiques disponibles pour prévoir le

comportement du marché en vue de réaliser des gains. C'est ainsi

que les marchés boursiers américains ont été

testé sous toutes leurs formes ce qui constitue aujourd'hui un monument

empirique de tests d'efficience des marchés.

La déclaration célèbre de Jensen

[1978] (8) qui dit qu'il n y a pas de sujet en économie qui

ait été exploré par les chercheurs comme

l'hypothèse d'efficience des marchés (EMH), est d'autant vraie

que la revue de la littérature semble aisée.

Ainsi, en 1965, Fama Eugène donnera une

définition plus précise à la notion d'efficience des

marchés :

« Un marché efficient est défini

comme un marché sur lequel il existe un grand nombre d'agents rationnels

maximisant leur profit [rational profit-maximizers] engagés dans une

concurrence active, chacun essayant de prédire les cours futurs des

actions individuelles et sur lequel l'information courante importante est

disponible presque gratuitement pour tous les participants.

Sur un marché efficient, la concurrence entre les

nombreux participants conduit à une situation ou, à chaque

instant, les prix courants des actions individuelles reflètent

déjà les effets des informations basées à la fois

sur les évènements qui se sont réalisés et sur les

évènements pour lesquels le marché anticipe qu'ils se

réaliseront dans le futur. Autrement dit, sur un marché efficient

le prix courant d'une action sera à tout instant un bon estimateur de sa

valeur fondamentale [intrinsic value] ».

(7) Maurice Kendell, The analysis of

economic time-series. Part I : Prices, in Cootner (1964) P 85-99

(8) Michael

C. Jensen, Some Anomalous Evidence Regarding Market Efficiency, Journal of

Financial Economics, 1978.

En théorie des organisations, l'efficience renvoie

aux résultats aux moindres coûts(9) et consiste

à la transformation au meilleur rendement des ressources en biens et

services(10). Cette approche suppose que les transactions sont

faites à un coût acceptable par tous les opérateurs aussi

bien pour les professionnels du marché que pour les investisseurs non

avisés.

L'efficience boursière est plus basée sur les

tests d'hypothèse en vue de démontrer que le comportement des

marchés est aléatoire, que les prix des titres ne sont pas

prévisibles. Par ailleurs, étant donné que le coût

pour prévoir le cours d'un titre est élevé, le gain

futur sur ce titre est ramené au niveau de gain d' un certain nombre

d'investisseurs qui n'ont pas engagé des coûts dans des

études spécifiques avant d'acheter ou de vendre le titre. Bref

personne ne pourra faire des profits en analysant les marchés.

Le test d'efficience d'un marché a également

pour objectif de définir une stratégie de gestion de portefeuille

étant entendu que l'investisseur cherche dans tous les cas à

maximiser son profit et prendre moins de risque.

La théorie précise qu'il existe trois

types de marchés efficients qui sont fonction du type d'informations

disponibles :

· L'hypothèse de marché efficient en forme

faible, suppose que les prix reflètent toute l'information contenue

dans la série historique des prix.

· L'hypothèse de marché efficient en forme

semi-forte, établit que les prix reflètent toute l'information

publique disponible.

· L'hypothèse de marché efficient en forme

forte, établit quant à elle que toute l'information connue,

publique et privée, est reflétée dans les prix des

titres.

Pour tester la forme faible de l'hypothèse, les

chercheurs ont utilisé l'analyse des séries temporelles en

testant spécifiquement l'hypothèse d'une tendance au hasard.

Plus spécifiquement ces tests ont essayé de vérifier si

les accroissements des prix sont indépendants des accroissements

passés.

(9 ) Approche D. Scott. Sink de

performance, cours de théorie des organisations, Master 3eme cycle IAEC,

SAMBO,2003.

(10) Vérificateur

Général du Québec ( LRQ chap. V5,01), cours SAMBO, op. cit

p.3

Si l'hypothèse d'une tendance au hasard est

rejetée, alors le marché n'est pas efficient, car les

accroissements de prix passés pourraient aider à anticiper les

prix futurs des actifs. L'évidence empirique soutient donc

l'hypothèse de marché efficient en forme

faible(11).

Pour tester la forme semi-forte de l'hypothèse, on a

évalué la vitesse d'ajustement des prix de marché à

l'arrivée de nouvelle information; l'évidence en faveur d'un

rapide ajustement des prix de marché est dominante.

La forme forte de l'hypothèse de l'efficience des

marchés, consiste à vérifier s'il est possible de profiter

sur la base d'information privilégiée (information accessible

à un petit groupe des agents économiques) pour faire des gains

sur le marché. Étant donné qu'on ne peut pas identifier

l'information non publique, un type de test de forme forte considère

l'examen de la performance d'investissement des individus ou groupes qui

pourraient avoir de l'information privée.

Les tests d'efficience ont pour but essentiel de mettre en

place une stratégie de gestion de portefeuille. Cette implication de

stratégie s'explique par les raisonnements suivants :

- Si un marché est inefficient au sens faible, il

suffit de chercher par les moyens de prévisions statistiques et

économétriques à partir des anciens prix d'un titre pour

savoir quand le titre aura le cours x et alors on l'achète à la

date de son cours le plus bas en étant assuré que dans t jours

exactement le titre en question va atteindre son cours le plus

élevé et alors on le revend au prix élevé pour

réaliser des bénéfices. Et comme tout le monde peut faire

cette prévision, personne ne voudra acheter quand on sait que le cours

va baisser.

En conclusion il faut nécessairement que personne ne

puisse prévoir le cours d'un titre à partir des anciens prix.

Alors on dira que le marché est efficient au sens faible parce que

l'offre et la demande existent à tout moment et donc les

stratégies basées sur des prévisions statistiques et

économétriques ne marchent pas.

(11) Voir les différents tests

d'hypothèse d'efficience en annexe 0

- Si un marché est inefficient au sens semi faible,

il suffira d'utiliser les informations publiques pour prévoir les cours

des titres, ainsi, à chaque fois qu'il y a une publication

d'informations économiques aussi bien sur les entreprises que sur

l'environnement économique général ( la politique

monétaire, les prévisions de croissance du PIB, les fusions, les

acquisitions etc.. ), les cours fluctuent. Alors la conséquence

stratégique dit qu'il est inutile d'utiliser ces informations comme

base de stratégie durable de prévision pour réaliser des

gains.

- Si un marché est inefficient au sens fort, cela

voudra dire que sur la base des informations privées des entreprises on

peut prévoir les cours de son titre. L'implication stratégique en

est que ce n'est pas la peine de fonder sa stratégie sur les

informations privées des firmes car quelques temps après les prix

reviennent à la normale incluant cette information.

La BRVM étant une place Boursière relativement

jeune il apparaît nécessaire aux investisseurs locaux de savoir

qu'elle stratégie de gestion de portefeuille développer sur ce

marché. Mieux, il convient de rassurer les investisseurs

internationaux de la non menace de leur richesse sur ce marché par le

jeux de la concurrence pure et parfaite et par l'optimisation des gains par

rapport aux risques pris.

La seule étude spécifique sur la BRVM en

matière d'efficience est celle de Founanou [1999](12), dans

une analyse sur la formation des prix sur la BRVM. Il parvient à des

résultats qui différent de ceux habituellement obtenus sur les

marchés financiers développés.

En effet, il trouve une auto corrélation

(négative 17 titres sur 33) des rendements de clôture et des

rendements d'ouverture, avec un coefficient d'auto corrélation

supérieur à 10%, alors que sur les marchés

développés il est inférieur à ce seuil. Or, l'auto

corrélation mesure le caractère prévisible des rendements

futurs sur la base de ceux passés. Il s'agit donc d'une anomalie du

marché financier régional, qui rend discutable l'efficience au

sens faible du marché. Alors on peut dire que cette étude

conclut que la BRVM est inefficient à la forme faible.

(12) Balibié Serge Auguste Bayala,

la BRVM, l'Introduction en bourse, pourquoi et pourquoi pas ? les

Sociétés et les

investisseurs. These de Doctorat University of

Groningen and Ouagadougou, 2002.

Notre étude a pour objet l'efficience boursière

et la stratégie de gestion de portefeuille à la BRVM. Ainsi,

notre problématique se résume aux questions suivantes :

- Les cours des titres sur le marché de la

BRVM sont-ils prévisibles ?

- Quelle stratégie de gestion de portefeuille faut-il

adopter sur le marché de la BRVM ?

De ces questions principales nous dégageons les

questions subsidiaires suivantes :

- La BRVM est-elle un marché efficient de forme

semi-forte ?

- Les investisseurs sur le marché de la BRVM

intègrent-ils l'approche d'efficience dans leurs

stratégies de gestion de portefeuille ?

L'objectif premier de notre étude est de

démontrer l'hypothèse d'efficience de la BRVM. Pour atteindre

notre but nous allons tester la forme semi-forte d'efficience de la BRVM sous

l'hypothèse que les cours des titres reflètent toutes les

informations publiques sur le marché notamment en ce qui concerne les

informations macroéconomiques, les indicateurs boursiers et les

données internes des entreprises qui sont publiées

périodiquement.

Notre deuxième objectif consiste à orienter les

gestionnaires de portefeuille sur le choix de stratégie à adopter

sur le marché de la BRVM.

Pour ce faire, nous allons tester l'hypothèse selon

laquelle les cours des titres sur le marché

régional de la BRVM reflètent l'information

empirique et publique. Il s'agit de voir si les cours des titres en un temps t

peuvent être prédits au temps t+1 par les cours du

temps t, les variables choisies.

L'intérêt et la contribution de cette

étude résident dans le fait que le modèle proposé

combine deux tests empiriques : il s'agit du test de la forme faible

étant donné que nous allons voir si s les coefficients des

variables sont statistiquement significatifs et de la forme semi forte qui nous

permettra de mettre à l'épreuve l'ensemble des variables ayant un

pouvoir explicatif des cours des titres.

Ainsi la contribution de l'étude se situe à

plusieurs niveaux :

- Pour les intervenants sur le marché de la BRVM (SGI

etc..), l'étude leur permettra de mettre en place des stratégies

adaptées sur ce marché et s'inscrire dans l'efficacité.

- Pour le dépositaire central/ banque de

règlement, l'étude lui permettra en temps que market maker

d'entretenir l'efficience. Pour la communauté financière

internationale, il s'agit de savoir s' il est possible dans leur

stratégie de diversification de portefeuilles internationaux,

d'intégrer sans trop de risque des titres de la BRVM et pouvoir compter

sur son efficience.

- Pour l'Institut Africain d'Administration et d'Etudes

Commerciales (IAEC), elle aura permis l'enrichissement de la recherche en

finance de marché.

- Pour nous même auteur, l' étude nous permet de

mettre à l'épreuve notre aptitude à la recherche qui nous

a été communiquée tout le long de notre formation et

l'esprit de synthèse des nombreuses littératures sur le sujet.

La délimitation de notre étude s'avère

nécessaire pour une analyse rigoureuse et une démarche

synthétique. En effet, notre étude traite de l'efficience de la

BRVM et de la de stratégie de gestion de portefeuille.

Il ne s'agit pas de tester toutes les formes d'efficience que

la théorie nous apprend. On se limitera simplement de se limiter

à la problématique de notre étude qui renvoie au test

d'efficience semi forte et oriente les investisseurs sur les stratégies

adaptées sur le marché de la BRVM.

De façon générale notre démarche

s'articule autour de deux axes : La première partie :

Activité boursière et concepts d'efficience à la BRVM

contient deux chapitres : Le premier, Activités à la BRVM,

théories de l'efficience des marchés et stratégie de

gestion de portefeuille passe en revue la présentation des

activités de la BRVM dans la section I et la revue de la

littérature sur l'efficience boursière et sur les

stratégies de gestion de portefeuille applicables à la BRVM dans

la section II.

Le second chapitre, Application de la méthode des

moindres carrées ordinaires pour tester l'efficience à la BRVM,

prend en compte la description du modèle dans la section I qui identifie

et justifie le choix méthodologique ainsi que les exigences de la

méthode. La section II aborde le choix des données exigées

par la méthode en identifiant les variables et leurs sources.

La deuxième partie : Résultats et

définition de stratégie de gestion de portefeuille à la

BRVM, contient également deux chapitres : Le premier,

résultats des tests d'efficience à la BRVM qui est reparti en

deux sections : section I, Présentation des résultats des

tests, qui prend en compte l' analyse des variables, l'estimation de

l'équation et sa validation. La section II, Interprétation des

résultats, fait le point sur les résultats.

Le deuxième chapitre, Définition de

stratégie de gestion de portefeuille à la BRVM appelle à

l'analyse stratégique et au processus de gestion de portefeuille

à travers les facteurs favorisant les différentes

stratégies dans la section I ainsi que les différentes

étapes du processus de gestion de portefeuille. La section II

énonce les limites de l'étude et les pistes de recherches.

PREMIÈRE PARTIE

ACTIVITÉ BOURSIÈRE ET CONCEPTS

D'EFFICIENCE À LA BRVM

Introduction

La première partie de notre étude,

« Activité boursière et concepts d'efficience à

la BRVM » porte sur l' activité à la BRVM, le

cadre de référence théorique et la méthodologie

appropriée pour tester l'efficience sur ce marché. Cette partie

a pour objectif de cerner la BRVM sous son aspect fonctionnel en vue d'analyser

et de comprendre les différentes opérations qui s'y

déroulent. Cela permet également de dégager une

méthodologie de travail adaptée à notre étude. Tout

ceci passe par la littérature appropriée qui se rapporte aux

activités boursières dans le cadre de l'efficience et des

stratégies de gestion de portefeuille. Cette partie comporte deux

chapitres dont le premier examine les activités de la BRVM et fait le

point sur la littérature pertinente et le deuxième

présente les aspects méthodologiques de l'étude.

CHAPITRE I : ACTIVITÉS À LA BRVM,

THÉORIE DE L'EFFICIENCE DES MARCHÉS ET STRATÉGIE DE

GESTION DE PORTEFEUILLE

La Bourse Régionale des Valeurs Mobilières est

un instrument de mobilisation de l'épargne en vue de permettre aux

agents à besoin de financement principalement de l'UEMOA de faire leurs

opérations sur un marché organisé. Avant toute analyse de

ce marché il convient de présenter ses activités, en

préciser le cadre de référence théorique sur

l'efficience des marchés et la stratégie de gestion de

portefeuille.

Section 1: Présentation des activités de la

BRVM

La Bourse Régionale des Valeurs Mobilières

(BRVM) est une bourse entièrement électronique. Le Site Central,

situé à Abidjan, assure les services de cotation, de

négociation ainsi que les services de règlements c'est à

dire la livraison de titres.

A partir des postes de

travail installés dans leurs locaux ou de ceux situés dans les

Antennes Nationales de Bourse des pays de l'Union Economique et

Monétaire Ouest Africaine (UEMOA), les agents des Sociétés

de Gestion et d'Intermédiation (SGI) peuvent saisir les ordres de

bourse et les transmettre au Site Central via le réseau satellite,

consulter et éditer les résultats de cotation, consulter les

informations statistiques du marché et du Dépositaire Central et

obtenir la diffusion des informations.

Les principes retenus pour la mise en place du marché

boursier de la BRVM obéissent à la fois au souci de

conformité aux standards internationaux et à celui de son

adaptabilité à l'environnement socio-économique de

l'UEMOA. L'égalité quant à l'accès à

l'information, au traitement des investisseurs, au coût d'accès au

réseau, quel que soit le lieu d'implantation de l'opérateur

économique forment les points cardinaux.

Le marché se caractérise comme suit : un

marché centralisé dirigé par les ordres,

c'est-à-dire le cours d'une valeur, est déterminé par la

confrontation des ordres d'achat et de vente collectés avant la

cotation.

Trois séances hebdomadaires de bourse avec deux (2)

cotations au " fixing " (cours unique obtenu par confrontation des

ordres d'achat et de vente). Les séances ont évolué

rapidement vers une séance quotidienne pour atteindre des séances

de cotation en continu, un marché au comptant avec un dénouement

glissant des transactions, qui permet aux opérateurs de connaître

avec précision la date à laquelle ils devront faire face à

leurs engagements. Lors de son démarrage, la BRVM a retenu un

dénouement des transactions à J+5 (jour de négociation

plus 5 jours ouvrés) qui doit évoluer vers les normes

internationales en la matière, soit un dénouement à

J+3.

Les transactions sont garanties grâce à la mise

en place d'un Fonds de Garantie du Marché alimenté par les SGI

pour pallier une éventuelle défaillance. La conservation et la

centralisation des titres sont pour leur part garanties par le

Dépositaire Central/Banque de Règlement.

Les principales opérations réalisées sur

le Marché Financier Régional s'effectuent sur les marchés

primaire et secondaire.

Le tableau qui suit regroupe l'ensemble des principales

opérations réalisées de 1997 à 2002 sur le

marché primaire :

Tableau 1 : Principales opérations sur le

marché primaire

|

|

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

TOTAL

|

|

Emprunt privé

|

0

|

2 000

|

19 150

|

7 000

|

34 735

|

13 700

|

76 585

|

|

Emprunt public

|

0

|

52 120

|

61 293

|

8 500

|

30 504

|

60 500

|

212 917

|

|

Offre publique d'achat

|

0

|

0

|

0

|

1 753

|

0

|

0

|

1 753

|

|

Offre publique de retrait

|

0

|

0

|

0

|

0

|

53

|

0

|

53

|

|

Offre publique de vente

|

34 437

|

1 109

|

11 297

|

2 221

|

10 152

|

1 944

|

61 160

|

|

Offre publique d'échange

|

0

|

0

|

0

|

0

|

7 397

|

0

|

7 397

|

|

Placement étranger

|

0

|

0

|

252

|

496

|

97

|

0

|

845

|

|

Placement privé d'actions

|

|

|

|

165

|

|

|

165

|

|

TOTAL

|

|

34 437

|

552 229

|

91 992

|

20 134

|

82 938

|

76 144

|

|

Source : SGI-Togo

Les principaux indicateurs de la BRVM sont essentiellement la

Capitalisation Boursière, le Volume des transactions, l'Indice BRVM,

l'Indice BRVM Composite 10, le Volume total des actions

négociées. Ils sont résumés dans la tableau 2.

Tableau 2 : Les principaux indicateurs de la BRVM

|

|

|

|

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Capitalisation Boursière (en mrds de F CFA)

|

1 019

|

1 074

|

948

|

976

|

910

|

|

Volume transigé

|

|

|

489 163

|

4 819 844

|

1 519 758

|

961 648

|

953 869

|

|

Valeur des transactions (en mrds de F CFA)

|

11

|

53

|

37

|

13

|

11

|

|

Indice BRVM Composite

|

|

|

94,61

|

97,08

|

77,27

|

84,11

|

74,34

|

|

Indice BRVM 10

|

|

98,05

|

91,34

|

74,76

|

77,46

|

82,36

|

|

Volume total des actions négociées

|

|

487 230

|

4 800 522

|

947 088

|

424 763

|

704 354

|

Source : SGI-Togo

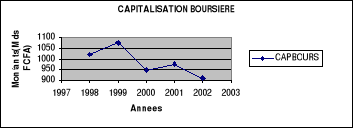

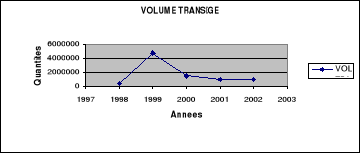

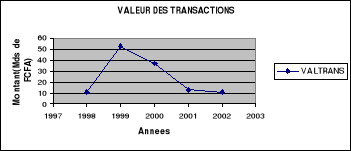

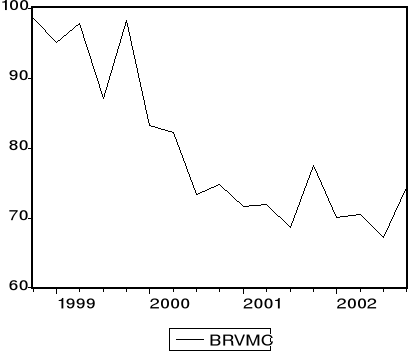

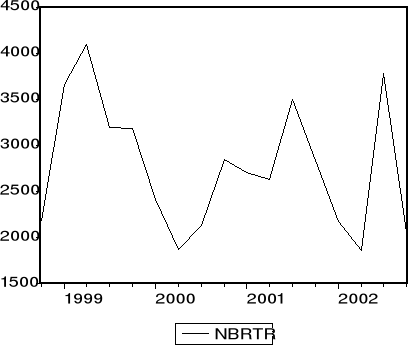

Une analyse de la dynamique à long terme des

indicateurs du marché selon les figures 1,2 et 3 ( page 15 ) nous montre

que un an après l'ouverture de la bourse, celle-ci a connu un niveau

d'activité très élevé jusqu'à 1074

milliards de FCFA de capitalisation, ce qui a tiré naturellement le

volume transigé et la valeur des transactions. Mais en 2000 il y a eu un

choc qui a ramené la capitalisation boursière à 948

milliards de FCFA et aussi le volume transigé a été

ramené à un niveau également bas alors que la valeur des

transactions n'a pas subi le coup d'une manière significative.

Cette situation s'explique par le ralentissement des

activités de l'économie ivoirienne durant le premier trimestre de

l'année 2000. En effet, la Côte d'Ivoire qui occupe plus de 90% de

l'activité du marché régional, avec 38

sociétés cotées sur les 39 inscrites à la cote, a

connu des troubles sociopolitiques qui ont débuté le 24

décembre 1999.

L'incertitude occasionnée par ce changement a eu pour

conséquence de susciter dans un premier temps, des ventes massives de

titres sur le marché boursier et dans un second temps, une

rétention des ordres d'achat de la part des investisseurs. Tout ceci

combiné, a entraîné un fort recul des indicateurs du

marché ( indices, volumes et valeurs, capitalisation boursière)

comme nous le verrons dans l'analyse détaillée.

Le deuxième trimestre de l'année marque la

période des assemblées générales qui se manifeste

généralement par une remontée des cours due à une

anticipation des investisseurs sur les dividendes à venir. Durant le

trimestre sous revue, ces anticipations ont contribué à freiner

la baisse des cours, enregistrée depuis le premier trimestre. En effet,

la première moitié du deuxième trimestre a connu le

même scénario que les trois premiers mois de l'année c'est

à dire une baisse des principaux indicateurs du marché boursier,

mais dans des proportions moindres. Ce qui pourrait s'expliquer par une

position attentiste de la part des investisseurs après les

périodes de ventes massives de titres.

La deuxième moitié du trimestre a offert un tout

autre visage. L'on a assisté dans un premier temps à une

stabilisation des cours et par la suite, à de fortes fluctuations qui

ont coïncidé avec l'annonce des résultats financiers des

entreprises ainsi que des dividendes à verser.

Le troisième trimestre de l'année 2000 a

été à l'image des deux derniers. Tendance à la

baisse, coupée de légères corrections avec des volumes

soutenus par le marché obligataire. En effet, le comportement des

opérateurs sur le marché boursier s'est caractérisé

par une forte rétention des ordres ce qui a influé

négativement sur les volumes et valeurs des transactions. A cela, il

faudrait ajouter le souci de certains investisseurs de se dessaisir de leurs

titres afin de disposer de liquidité ce qui à contribué

à faire baisser davantage les indicateurs du marché.

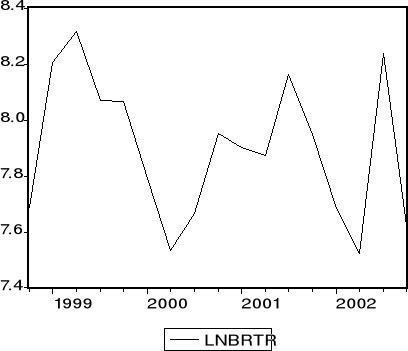

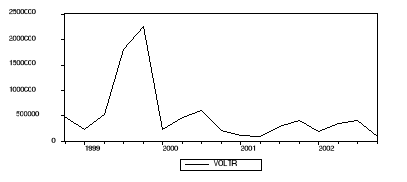

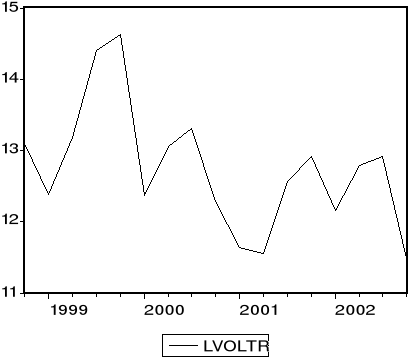

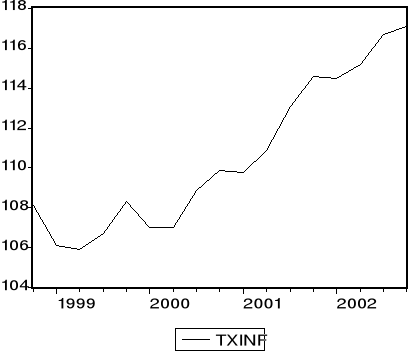

Figure N01 :

Évolution annuelle de la capitalisation boursière

Figure N02: Évolution

annuelle du volume transigé

Figure N03 Évolution

annuelle de la valeur des transactions

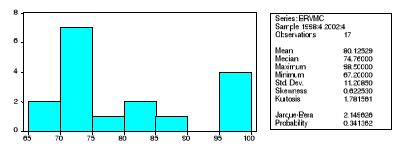

Tableau 3 : Quelques statistiques descriptives des

indicateurs du marché de la BRVM

|

CAPBOURS

|

|

VOLTR

|

|

VALTRANS

|

|

BRVMC

|

|

Moyenne

|

985,4

|

Moyenne

|

1748856,4

|

Moyenne

|

25

|

Moyenne

|

|

Erreur-type

|

28,4176002

|

Erreur-type

|

784919,754

|

Erreur-type

|

8,55569985

|

Erreur-type

|

|

Médiane

|

976

|

Médiane

|

961648

|

Médiane

|

13

|

Médiane

|

|

Mode

|

#N/A

|

Mode

|

#N/A

|

Mode

|

11

|

Mode

|

|

Écart-type

|

63,5436858

|

Écart-type

|

1755133,93

|

Écart-type

|

19,1311265

|

Écart-type

|

|

Variance de l'échantillon

|

4037,8

|

Variance de l'échantillon

|

3,0805E+12

|

Variance de l'échantillon

|

366

|

Variance de l'échantillon

|

|

Kurstosis

|

-0,54915786

|

Kurstosis

|

4,15130065

|

Kurstosis

|

-1,16044074

|

Kurstosis

|

|

Coefficient d'assymétrie

|

0,40864039

|

Coefficient d'assymétrie

|

2,00070112

|

Coefficient d'assymétrie

|

0,97972116

|

Coefficient d'assymétrie

|

|

Plage

|

164

|

Plage

|

4330681

|

Plage

|

42

|

Plage

|

|

Minimum

|

910

|

Minimum

|

489163

|

Minimum

|

11

|

Minimum

|

|

Maximum

|

1074

|

Maximum

|

4819844

|

Maximum

|

53

|

Maximum

|

|

Somme

|

4927

|

Somme

|

8744282

|

Somme

|

125

|

Somme

|

|

Nombre éch

|

5

|

Nombre éch

|

5

|

Nombre éch

|

5

|

Nombre éch

|

|

Maximum(1)

|

1074

|

Maximum(1)

|

4819844

|

Maximum(1)

|

53

|

Maximum(1)

|

|

Minimum(1)

|

910

|

Minimum(1)

|

489163

|

Minimum(1)

|

11

|

Minimum(1)

|

|

|

BRVM10

|

|

VOLACTION

|

|

|

85,482

|

Moyenne

|

84,794

|

Moyenne

|

1472791,4

|

|

4,53485104

|

Erreur-type

|

4,35295716

|

Erreur-type

|

836969,111

|

|

84,11

|

Médiane

|

82,36

|

Médiane

|

704354

|

|

#N/A

|

Mode

|

#N/A

|

Mode

|

#N/A

|

|

10,1402352

|

Écart-type

|

9,7335081

|

Écart-type

|

1871519,83

|

|

102,82437

|

Variance de l'échantillon

|

94,74118

|

Variance de l'échantillon

|

3,5026E+12

|

|

-2,67985811

|

Kurstosis

|

-1,62471591

|

Kurstosis

|

4,75703591

|

|

0,15227357

|

Coefficient d'assymétrie

|

0,53801391

|

Coefficient d'assymétrie

|

2,17024485

|

|

22,74

|

Plage

|

23,29

|

Plage

|

4375759

|

|

74,34

|

Minimum

|

74,76

|

Minimum

|

424763

|

|

97,08

|

Maximum

|

98,05

|

Maximum

|

4800522

|

|

427,41

|

Somme

|

423,97

|

Somme

|

7363957

|

|

5

|

Nombre éch

|

5

|

Nombre éch

|

5

|

|

97,08

|

Maximum(1)

|

98,05

|

Maximum(1)

|

4800522

|

|

74,34

|

Minimum(1)

|

74,76

|

Minimum(1)

|

424763

|

1.1 Marché des actions et des

obligations

La Bourse Régionale des valeurs Mobilières

dispose, pour le démarrage de ses activités, de deux

compartiments pour les actions et d'un compartiment unique pour les emprunts

obligataires. Pour être admise au premier compartiment, la

société doit répondre aux conditions suivantes :

- Présenter une capitalisation boursière

égale ou supérieure à 500 millions de francs CFA;

- avoir une marge nette sur chiffre d'affaires sur chacune des

trois dernières années de 3% ;

- présenter 5 années de comptes

certifiés;

- s'engager à signer un contrat d'animation de

marché;

- diffuser dans le public au moins 20% de son capital,

dès l'introduction en bourse;

- s'engager à publier les estimations semestrielles de

chiffre d'affaires et les tendances de résultats.

Au second compartiment, l'admission de la

société est soumise aux conditions suivantes :

- Présenter une capitalisation boursière

égale ou supérieure à 200 millions de francs CFA;

- présenter deux années de comptes

certifiés;

- S'engager à signer un contrat d'animation de

marché;

- s'engager à diffuser dans le public au moins 20% de

son capital dans un délai de deux ans, ou 15% en cas d'introduction par

augmentation de capital.

1.1.1 Le compartiment des Actions

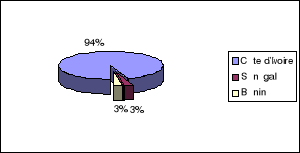

Les sociétés émettrices jusqu'à la

fin de l'année 2002 sont pour la plupart ivoiriennes reparties dans les

différents secteurs :

BRVM-Industrie : 15 sociétés (toutes

ivoiriennes)

BRVM-Services Publics : 3 sociétés (1

sénégalaise + 2 ivoiriennes)

BRVM-Finances : 4 sociétés (1

Béninoise + 3 ivoiriennes)

BRVM-Transport : 3 sociétés (toutes

ivoiriennes)

BRVM-Agriculture : 5 sociétés (toutes

ivoiriennes)

BRVM-Distribution : 7 sociétés (toutes

ivoiriennes)

BRVM-Autres Secteurs : 1 société

(ivoirienne)

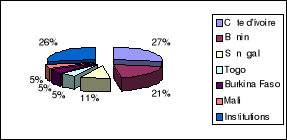

Tableau 4 : Part des actions par secteur et par

pays

|

Répartition

|

|

Industrie

|

Services

|

Finances

|

Transport

|

Agricu

|

Distrib

|

Autres

|

|

|

|

Sectorielle

|

|

|

Publics

|

|

|

|

|

Secteurs

|

Total

|

%

|

|

Pays

|

|

|

|

|

|

|

|

|

|

|

|

Côte d'Ivoire

|

15

|

2

|

3

|

3

|

5

|

7

|

1

|

36

|

94,74

|

|

Sénégal

|

|

0

|

1

|

0

|

0

|

0

|

0

|

0

|

1

|

2,63

|

|

Bénin

|

|

0

|

0

|

1

|

0

|

0

|

0

|

0

|

1

|

2,63

|

|

Togo

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Burkina Faso

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Mali

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Institutions

|

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Total

|

|

15

|

3

|

4

|

3

|

5

|

7

|

1

|

38

|

100

|

Source : Site officiel de la BRVM.

Figure N04: Part de

détention d'actions par pays

1.1.2 Le compartiment obligataire

Le compartiment obligataire (titres de créance) est

accessible aux emprunts obligataires dont le nombre total de titres à

l'émission est supérieur à vingt cinq mille (25.000), et

représentant un montant nominal au moins égal à cinq cents

millions (500.000.000) de francs CFA.

Il est constitué en fin 2002 de la Côte

d'Ivoire : 5 titres, du Sénégal : 2 titres, du Bénin : 4

titres. Le Togo, le Burkina Faso, et le Mali : 1 titre chacun. Par

ailleurs les organismes institutionnels détiennent : 5 titres.

Tableau 5 : Part de détention de titres

obligataires par pays

|

Pays

|

Obligations

|

%

|

|

Côte d'Ivoire

|

5

|

26,3157

|

|

Sénégal

|

2

|

10,5263

|

|

Bénin

|

4

|

21,0526

|

|

Togo

|

1

|

5,2631

|

|

Burkina Faso

|

1

|

5,2631

|

|

Mali

|

1

|

5,2631

|

|

Institutions

|

5

|

26,3157

|

|

Total

|

19

|

100

|

Source : Site officiel de la BRVM

Figure N05: Part de

détention de titres obligataires par pays

1.2 Les indices boursiers

Les deux indices boursiers de la Bourse Régionale des

Valeurs Mobilières (BRVM) représentent l'activité des

titres du marché des actions. Le BRVM Composite est constitué de

toutes les valeurs admises à la cote ; le BRVM 10 est

composé des dix sociétés les plus actives du

Marché.

La formulation et les critères de sélection du

BRVM Composite et du BRVM 10 s'inspirent des principaux indices boursiers du

monde, tout particulièrement de l'indice FCG, de l'International

Financial Corporation, société affiliée à la Banque

mondiale. La formule des indices tient compte de la capitalisation

boursière, du volume de transactions par séance et la

fréquence des transactions. En outre, seules les actions ordinaires sont

retenues pour le calcul des indices.

Par ailleurs, la notion de liquidité occupe une place

fondamentale dans la sélection des valeurs composant l'indice BRVM 10.

En effet pour chacune d'entre elles, le montant quotidien moyen des

transactions au cours des trois mois précédant la revue

trimestrielle ne doit pas être inférieur à la

médiane des montants quotidiens moyens des transactions de l'ensemble

des titres, la fréquence des transactions doit être toujours

supérieure à 50% et le titre doit transiger au moins une fois sur

deux, durant la période d'étude de trois mois.

Les indices sont automatiquement générés

par le système de négociation de la BRVM et diffusés

après chaque séance de négociation. Par ailleurs, le BRVM

10 est révisé quatre fois par année (le premier lundi de

janvier, avril, juillet et octobre ) et le BRVM COMPOSITE après chaque

nouvelle inscription à la cote, de manière à être

adaptés à l'évolution du Marché Financier

Régional.

L'analyse de l'activité à la BRVM nous a permis

d'appréhender d'une façon claire et concise la pratique

boursière qui se réalise sur ce marché. A cet titre, nous

pouvons dire que la BRVM présente les caractéristiques d'un

marché boursier et peut faire l'objet de test d'efficience. Il convient

avant toute analyse de passer en revue la littérature sur l'efficience

des marchés boursiers et sur les stratégies de gestion de

portefeuille.

Section 2 : Revue de la littérature sur

l'efficience boursière et sur les stratégies de gestion de

portefeuille applicables à la BRVM

La littérature sur l'efficience des marchés a

commencé aux USA par les études de Fama and all [1969 ] et a

été la proposition centrale en finance durant environ trente ans

et sur les marchés boursiers français par Modigliani et Cohn

[ 1979 ]. C'est donc sur la base de vérifications empiriques

solides, que s'est construit un ensemble d'applications théoriques et

pratiques notamment en matière d'analyse des titres financiers.

Pour notre étude, cette revue de la littérature

nous permettra d'appréhender les différentes approches

d'efficience et les différents travaux qui ont été

réalisés aussi bien sur les autres places boursières qu'

à la BRVM ce qui nous aidera à mieux orienter notre

recherche.

2.1 Les Théories de

l'Efficience des Marchés

La théorie de l'efficience des marchés renvoie

à trois types d'efficiences , Gillet [ 1991 ]:

l'efficience allocationnelle, l'efficience

opérationnelle et l'efficience informationnelle. Notre étude

porte essentiellement sur l'efficience informationnelle c'est-à-dire

comment les informations agissent- elles sur les prix des titres boursiers ?

Cette question est fondamentale pour tous les intervenants sur un marché

boursier car l'analyse des deux autres formes d'efficience ne permet pas

à un investisseur de prédire les cours des titres et de

réaliser des gains. Toutefois, de brèves définitions de

l'efficience allocationnelle et opérationnelle seront données

avant d'aborder l'efficience informationnelle selon la théorie .

2.1.1 Efficience Allocationnelle

L'efficience allocationnelle indique que le marché est

capable d'orienter les fonds vers les emplois les plus productifs et contribue

ainsi à un développement satisfaisant de l'économie.

Ainsi, les prix sur le marché égalent les taux de rendement

marginal des emprunteurs et des prêteurs (13) . Le test de

cette forme d'efficience n'est pas approprié pour notre étude car

elle ne permet pas de définir une stratégie de gestion de

portefeuille.

(13) La définition explicite

que Jensen, [1978] exposé se fonde sur l'impossibilité de

réaliser un profit d'arbitrage en tenant compte de ces coûts.

Remarquons à l'occasion que, ce faisant, Jensen tirait

déjà les enseignements des travaux de Coase [1937] et de Demsetz

[1969], qui insistaient sur la nécessaire prise en compte des

coûts de transaction pour disposer d'une définition pertinente de

l'efficience allocationnelle et qui allaient également inspirer sa

démarche en finance organisationnelle.

2.1.2 Efficience Opérationnelle

La théorie de l'efficience opérationnelle

précise que les intermédiaires financiers mettent en relation de

manière satisfaisante les offreurs et les demandeurs de capitaux et ce,

au coût le plus faible tout en retirant une juste

rémunération. Le rôle des

« market-makers » dans le cadre de la régulation

des marchés boursiers est souvent bien rempli et ne pose pas de

problème étant entendu que les cries ne sont pas très

fréquentes sur les places boursières même si elles sont

graves de conséquence quand elles surviennent. L'efficience

opérationnelle, en la testant ne nous permet pas non plus de

définir une stratégie de gestion de portefeuille tels que

fixées dans nos objectifs.

2.1.3 Efficience informationnelle

Le type d'efficience qui traite les informations qui agissent

sur les cours des titres sur le marché est l' efficience

informationnelle, la plus explorée en finance. Elle prend en compte la

forme forte, semi-forte et faible des hypothèses formulées par

les chercheurs en la matière.

Figure N06: Schéma des

différentes formes d'efficience

Forme forte : Toute l'information y compris celle

privée.

Forme semi forte :Toute l'information publique.

Forme faible : Toute l'information historique sur les

prix.

2.1.3.1 Efficience faible

Le test de l'efficience faible revoie à

l'hypothèse que les prix courants reflètent toute l'information

historique sur les prix. Pour le tester il suffit d'appliquer les

modèles de prévisions dont les variables explicatives seront les

anciens prix ou encore des données antérieures.

Kendall [1953] a appliqué le test

d'autocorellation aux fluctuations hebdomadaires de 19 indices des cours

d'action britannique. Fama [1969] a examiner les fluctuations de 30 titres du

Dow Jones au cours de la période s'étendant de décembre

1957 à septembre 1962.

D'autres auteurs ont appliqué les tests de forme faible

en intégrant des variables macro-économiques comme l'inflation.

Il s'agit de Linter [1975], Bodie [1977], Nelson [1976], Jaffe et Mandelker

[1976], Fama et Schwert [1977], Fama [1981], Gultekin [1983] qui ont

globalement mis en évidence une relation négative entre le

rendement réel et nominal observés des actions et l'inflation

observée, anticipée ou non anticipée pour mieux expliquer

l'efficience. Ces résultats, obtenus à partir de données

du marché américain ainsi que celles de certains marchés

européens, ont été interprétés comme une

preuve de l'inefficacité de l'investissement en actions à

protéger contre l'inflation (14) et comme tel contredisant

l'hypothèse de Fisher.

Toujours dans l'optique des tests de forme faible, Solnick

[1973] a repris les travaux de Fama sur d'autres marchés

européens et a observé des valeurs de coefficients Rp

proche de zéro quels que soient les valeurs de i et a donc

conclu que la fluctuation des cours Ti (t) est linéairement

indépendante des fluctuations des cours observés pendant les

i jours précédents.

En résumé la forme faible d'efficience fait

référence au test d'autocorelation dont le coefficient

Rp permet d'apprécier la relation qui existe entre la valeur du

cours à l'instant t et celle à l'instant t-p.

Rp = Cov (Ti (t) ; Ti-(t-p)/Var (Ti (t). Il existe

également d'autres méthodes pour tester la forme faible notamment

la technique des filtres, des moyennes mobiles et la technique dite des points

et des croix (15).

(14) Plusieurs explications de cette

relation négative ont été avancées par les auteurs,

mais l'explication la plus controversée est de loin celle

proposée par Modigliani et Cohn [1979]. Ces auteurs pensent que la

valeur de la firme (prix des actions) devait rester constante en période

d'inflation et qu'une relation négative observée entre les cours

boursiers et l'inflation ne peut être dite qu'au fait que le

marché est induit en erreur à cause de l'irrationalité des

investisseurs et de leurs incapacité à se libérer de

l'illusion monétaire. Cette hypothèse, si elle était

vérifiée, remettrait manifestement en question l'efficience des

marchés financiers.

(15) La techniques des filtres

d'Allexandère précise que si les cours d'un titre augmente de x

% au moins par rapport à son dernier minimum, il convient d'acheter ce

titre et de le garder jusqu'à ce le cours baisse d'au moins x % par

rapport à son maximum précédent. A ce moment, il faut

couvrir sa position à découvert et prendre une position longue.

Tous les mouvements d'ampleur inférieurs à x % sont

ignorés. Cette technique a été testée par Fama,

Blume et Galesne, Jensen et Bennington, [1970]. Les résultats obtenus

montrent que l'application de ces règles ne permet pas d'obtenir des

résultats significativement supérieurs à ceux que l'on

obtient par une méthode d'achat conservation.

La technique de moyenne mobile quant à elle

consiste à acheter (vendre) par un signal donné lorsque la courbe

des variations des cours franchit la courbe de la moyenne mobile en suivant une

phase haussière (baissière). Cette méthode a

été testée par Van Home et Parker [1967]. Ils ont

utilisé cinq tailles de filtres différents et ils ont

calculé les moyennes mobiles sur les périodes de 100, 150 et 200

jours. Pour toutes les combinaisons de filtres et de longueurs de moyennes

mobiles, l'application de la technique moyenne n'a pas permis d'obtenir des

profits supérieurs à 100 obtenus par l'application d'une

stratégie achat détention.

La technique dite des points et des croix testés

par J. Hamon suppose que toutes les variations des cours inférieurs

à un certain seuil sont ignorées : une variation

supérieure à zéro est représentée par une

croix, une variation inférieure à zéro est

représentée par un point., Pour une variation de signe constant

des points ou des croix (suivant le singe de la variation) sont sur une

même colonne à la position correspondant au cours. A chaque

changement du signe de la variation, les rangs de la colonne est

incrémenté . le mouvement de hausse et de baisse sont

représentés verticalement en fonction du temps.

Les conclusions révèlent que les

résultats de l'application de ces différents tests de forme

faible sont inférieurs à ceux obtenus par la méthode

d'achat conservation.

Sur le marché de la BRVM, il n'y a pas eu

d'études utilisant les techniques de filtre et de moyenne mobile ou

celle des points et des croix à notre connaissance. Toutefois, la

méthode des moindres carrés ordinaires a été

utilisée pour faire des tests de forme faible. Notre étude

prendra en compte la forme faible en intégrant dans le modèle,

les cours antérieurs des titres et évoluera vers la forme semi

forte.

2.1.3.2 Efficience semi forte

La forme semi forte postule que les prix sur le marché

reflètent toute l'information publique donc comment reagissent les prix

à l'annonce de nouvelles informations. Certains auteurs comme E. Fama,

L. Fisher, M. C. Jensen, R. Roll [1969] ont travaillé sur l'ajustement

des prix des titres aux nouvelles informations.

Rendleman, Jones E.T. Latane [1982], Jegadeesh et Titman

[1993] ont pour leur part étudié les réactions aux

annonces de résultats financiers et ont conclu à l'inefficience

c'est à dire qu'il y a possibilité de prévoir les cours

des titres quand on annonce les résultats financiers mais cette

conclusion n'est pas valable pour tous les marchés.

Laporta, Lakonishik, Schleifer et Vishny [1997] ont par

ailleurs, examiné les revenus des croissances à la date de

l'annonce et ont conclu que le débat théorique tourne autour du

prix c'est-à-dire le rendement attendu et la préférence de

l'investisseur.(16)

Aussi, si l'hypothèse bayésienne qui dit que les

investisseurs font de bonnes prévisions est-elle remplie et qu'ils sont

identiques alors on peut conclure que les marchés sont efficients.

(16) Concernant la

préférence de l'investisseur, Von Neumann et Morgenstern [1994]

ont insisté sur la maximisation de l'utilité de l'investisseur

(EU). Il s'agit pour ces deux auteurs de maximiser l'utilité de

l'investisseur (EU) de fonction additive et séparable sous les axiomes

de pré-ordre totale A1, A2 et A3

L'axiome A1 de pré-ordre total et

transitivité s'explique pour tout a1 et a2

:

a1 >* a2 ; a2 >*

a1 ; ou a1 ~* a2

Si a1 * a 2 et a 2 * a

3 alors a1 * a 3 c'est la

transitivité.

L'axiome A2 de continuité

démontre que pour tout a1, a2 et a3 tel

que a1 a3 a2 alors il existe des scalaires

(; ); 0 1; 0 1 ; tel que a3 * [ x a2 + (1 - )

a1] et a3 >* [a2 + (1 -

a1]

L'axiome A3 d'indépendance : Pour tout

a1; a2 ; a3 et tout (0 1), si

a1 * a2 alors [a1 + (1 - ) a3] *

[a2 + (1 - ) a3]. On peut dire que les

préférences entre a1 et a2 sont

indépendantes de a3.

Bref sous les axiomes A1, A2 et

A3, on a la fonction d'utilité suivante : EU (ai)

= i U(aij) . Pr(aij)

Les postulats du modèle sont :

1- Les individus se préoccupent de tout ce qui est

source d'utilité ou de désutilité (éléments

pécuniaires ou non) et sont des « évaluateurs ». Ils

sont à même de faire des arbitrages entre les différentes

sources d'utilité et leurs préférences sont transitives

;

2- Les individus sont insatiables ;

3- Les individus sont maximisateurs. Ils sont

censés maximiser une fonction d'utilité sous contraintes. Ces

contraintes peuvent être cognitives et les choix effectués

tiennent compte des coûts d'acquisition du savoir et de l'information

;

4-Les individu sont créatifs et savent s'adapter ;

ils sont à même de prévoir les changements de leur

environnement, d'en prévoir les conséquences et d'y

répondre en créant de nouvelles opportunités.

Odean, [1999] a également tiré des

conclusions dans l'étude du comportement de l'investisseur sur un

marché efficient selon lesquelles les investisseurs transigent trop,

vendent les titres gagnants et gardent les perdants. Dans tous les cas, pour le

comportement des investisseurs, ils ne sont pas rationnels, ils utilisent des

règles de décisions «heuristiques» (rules of thumb)

dans leur prise de décision.

Certains modèles de comportement

développés par Bikhchandani, Hirshleifer et Welch [1992] et

Kahmeman et Tversky [1999] dans la théorie des perspectives concourent

à l'hypothèse des marchés sous forme de cascade

informationnelle. Shiller [1990] observe que 65 % des opérateurs du

marché considèrent que c'est d'abord la psychologie du

marché qui guide les investisseurs.

Les principales conclusions de la théorie des

perspectives sont les suivantes :

- la plupart des sujets violent l'utilité

exactement comme l'a montré Allais [1953] ; à savoir qu'ils

réagissent à des changement similaires de

probabilité.

- les sujets accordent généralement plus

d'importance aux changements de richesses qu'à la richesse totale, ce

qui contredit une nouvelle fois le paradigme d'utilité.

- la fonction de valeur est une fonction en «S»

c'est-à-dire concave dans le domaine des gains (aversion au risque) et

convexe dans celui des pertes. Cette fonction est définie par les

déviations du point de référence.

- la pondération de décision assignée

à la probabilité est généralement plus faible que

la probabilité correspondante excepté dans l'intervalle des

très faibles probabilités.

Toujours dans le cadre des tests de l'hypothèse

d'efficience semi forte, Dodd et Ruback [1977], Kummer et Hoffineister [1978]

et Brddley [1980] ont traité l'impact d'une annonce d'OPA sur les cours

boursiers. L'étude de Navatte [1978] sur les fusions et de Eckbo et

Langohr [1985] et Husson [1986] ont permis de tirer des conclusions pertinentes

sur les entreprises françaises.

D'autres études ont également été

réalisées afin de tester les réactions du marché

à l'annonce des résultats ou des distributions de dividendes

Watts[1973], Ball [1978], Pattel et Wolfson [1984] ou encore Collins et Kothary

[1989] et mettent souvent en avant l'existence d'un délai de

réaction relativement bref (deux jours).

Toutes ces études confortent l'hypothèse

semi-forte selon laquelle le prix courant des titres reflètent toute

l'information publique sur le marché à tout instant notamment les

annonces de résultats ou des dividendes, les fusions, les splits

d'actions et les OPA.

Ces différentes approches intéressent notre

recherche dans ce sens que l'annonce des résultats et de distribution

de dividendes est un signe aux investisseurs pour procéder à la

détermination des ratios comme : le bénéfices par

action, le rendement du marché, le ratio cours / bénéfice

ainsi que d'autres anticipations en vue d'une optimisation de leur

portefeuille. Toute fois, des critiques sont formulées sur la nature et

la source de l'information dite publique (17).

(17) Daniel Szpiro, [2000] fait

remarquer que le constat sur l'efficience des marchés peut en fait

s'interpréter de plusieurs manières. Soit que l'hypothèse

d'efficience dans sa version semi-forte doit être rejetée ; soit

la notion d'information publique reste à définir avec plus de

clarté . Après tout, peu de gens consultent à tout moment

les agences d'information supposées publiques (Reuters ou AFP). Dans ce

cas, l'interprétation du phénomène observé dans

l'étude de Daniel Szpiro serait que le coût de l'information est

trop élevé et que les intervenants sont malgré tout

rationnels, quand bien même ils n'investissent pas massivement dans le

suivi de l'information.

Le modèle de Grossman S. J. & Stiglitz J. E.

[1980] décrit ce type d'équilibre où l'information

coûteuse empêche l'efficience des marchés dans un cadre

statique, mais la prise en compte de délais dans la

révélation de l'information par les prix de marché rend

possible l'acquisition coûteuse de cette information, comme le

suggère Larnac P. M. [1992].

Cependant l'argument consistant à considérer

que les informations fournies grâce à des prestations payantes qui

ne sont pas entièrement "publiques" n'est théoriquement pas

fondé : il n'est pas nécessaire que tous les intervenants soient

informés pour que les prix convergent vers la "vraie" valeur car les

transactions des seuls agents informés feront bouger les prix s'ils sont

suffisamment nombreux , Holden C. W. & Subrahmanyam A. [1992].

De plus, s'il doit y avoir un arbitrage entre le

coût de l'information et les opportunités d'interventions en

bourse, on pourrait s'attendre à ce qu'une probabilité de gains

plus élevée accélère les délais de

réaction des cours ; or sur l'échantillon de D. Szpiro,

l'amplitude totale des mouvements de cours enclenchés par la nouvelle

ainsi que la taille de la valeur ne jouent pas sur les délais de

réaction.

Une autre interprétation serait qu'une fois la

nouvelle connue, son interprétation serait divergente, ce qui

générerait des perturbations de prix étalées dans

le temps. Cela impliquerait que des phénomènes d'imitation, voire

de sur-réaction, sont à l'oeuvre y compris une fois l'information

connue.

Dans la même étude, D. Szpiro a montré

que la source de l'information paraît être un déterminant

significatif de la vitesse de réaction : lorsque la

société est à l'origine de la nouvelle, les cours

commencent à réagir vers 15 heures la veille du jour de

l'annonce, pour se stabiliser vers 15 heures le lendemain de l'annonce alors

que pour les autres sources, les cours réagissent après

l'ouverture du jour de l'annonce et se stabilisent vers 5 ou 6 heures avant

l'annonce.

Deux interprétations de ce constat sont possibles:

soit le premier type de nouvelles correspond à une plus grande

asymétrie d'information entre les intervenants, soit le contenu de la

nouvelle qui est en général une annonce de résultat donne

plus facilement lieu à des anticipations précises une fois la

date de divulgation de l'information connue.

En ce qui concerne la fin de l'intégration de la

nouvelle dans les cours boursiers, la première méthode d'analyse

de la croissance des cours fait apparaître un dernier mouvement à

14 heures le lendemain de l'annonce, alors qu'une deuxième

méthode indique seulement des mouvements de cours qui ne durent que

jusqu'à l'ouverture du lendemain du jour de l'annonce.

Ainsi, même après la diffusion publique de la

nouvelle, les délais de réactions continuent à courir,

alors que dans le modèle de Kyle A. [1985], les cours devraient se

stabiliser : l'asymétrie d'information et le jeu entre informés

et non-informés ne semblent donc pas être la seule cause de

l'ajustement graduel des cours boursiers, ce qui est peut-être

contradictoire avec un comportement rationnel des intervenants.

2.1.3.3 Efficience forte

Notre étude ne teste pas l'hypothèse de

l'efficience selon la forme forte. Toute fois, il est souhaitable de savoir ce

que dit la théorie sur l'efficiente forte et les conclusions des auteurs

sur cet aspect. Etant entendu que l'on ne peut faire une analyse efficace de

l'efficience semi forte sans maîtriser les frontières avec

l'efficience forte.

Pour aller dans le sens de l'efficience forte, on a

montré que l'information même privée induit des mouvements

de prix sur le marché, alors que dans le sens de l'inefficience, on a

démontré que l'intégration de cette information par le

marché n'est pas immédiate.

Les dernières recherches n'ont pas validé le

modèle de Holden C. & Subrahmanyam A. [1992] qui prévoit que

la concurrence des agents informés entraînera des mouvements de

prix qui ne durent que très peu de temps. Par contre, les

résultats des chercheurs sont plutôt cohérents avec une

modélisation à la Kyle A. [1985] : l'information n'est

reflétée dans les prix de marché que de façon

progressive, les agents informés ne mettant pas de grandes

quantités sur le marché de façon à tirer parti de

la liquidité des agents non informés. De fait, on observe que les

volumes échangés ne deviennent réellement plus importants

qu'au lendemain de l'annonce, alors que la taille "unitaire" des

échanges ne se modifie apparemment pas (mais il existe peut-être

des ordres "soignants" destinés justement à éviter

d'attirer l'attention).

De façon indirecte, l'idée qu'il y a une

stratégie, un jeu, entre agents informés et non informés

est corroborée par le fait que le nombre d'analystes qui suivent une

valeur a une influence sur les délais de réaction : lorsqu'une

valeur est très suivie, les cours anticipent moins tôt la

nouvelle. Cela est en effet cohérent avec l'idée que le

camouflage de la stratégie d'informé est plus difficile