Déviation du taux de change par rapport aux fondamentaux( Télécharger le fichier original )par Adnan CHOCKRI FSEG Sfax - Mastère Dynamique économique et financière 2006 |

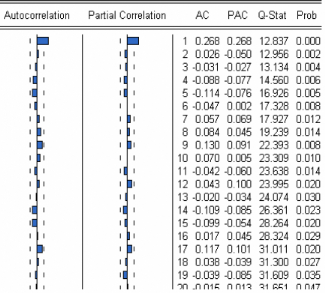

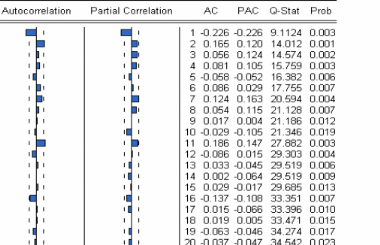

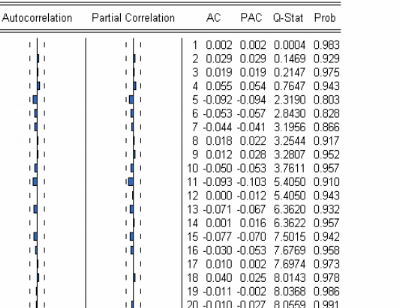

2.4. Résultats et commentairesConsidérons les séries du taux de change EUR/USD, différentiel de l'indice de production entre la zone Euro et celle de l'USA, différentiel de la masse monétaire (M2) entre la zone Euro et celle de l'USA. Ces séries transformées en logarithme sont notées LTCR, LDIP, LDDM. On note DLTCR, DLDIP et DLDDM sont les différences premières des séries déjà citées. Remarques introductives Une première intuition concernant la stationnarité peut être fournie par l'étude des corrélogrammes des séries. Les corrélogrammes représentés dans l'annexe 2 montrent que les autoccorélations des séries LTCR, LDIP et LDDM sont toutes significatives et décroissant très lentement. Ces remarques laissent présager que les séries sont non stationnaires. Par ailleurs, la figure 2.1 représentant l'étude du corrélogramme des séries DLTCR, DLDIP et DLDDM semble indiquer que les séries en différence première sont stationnaires. Nous nous proposons de vérifier ces intuitions par l'application des tests de racine unitaire précédemment présentés. Nous adoptons la stratégie consistant à tester en premier lieu l'hypothèse nulle de racine unitaire sur les séries DLTCR, DLDIP et DLDDM. Si l'hypothèse nulle est rejetée, nous testons, en second lieu, l'hypothèse nulle de racine unitaire sur les séries LTCR, LDIP et LDDM. Figure 2.1 corrélogramme des séries DLTCR, DLDIP et DLDDM Corrélogramme DLTCR

Corrélogramme DLDIP

Corrélogramme DLDDM

Test de Dickey-Fuller Testons l'hypothèse nulle selon laquelle DLTCR, DLDIP et DLDDM sont non stationnaires (elles contiennent chacune au moins une racine unitaire) contre l'hypothèse alternative de stationnarité. Pour cela, on adopte la stratégie séquentielle précédemment présentée qui consiste tout d'abord à estimer avec constante et tendance déterministe : p j D2LTCR = Ö' DLTCRt-1 + á + ât + =1 D 2 LTCR t - j + å t (2.26) j p j D2LDIP = Ö' DLDIPt-1 + á + ât + j =1 t - j D 2 LDIP + å t (2.27) p j D2LDDM = Ö' DLDDMt-1 + á + ât + j =1 D 2 LDDM t - j + å t (2.28) Où D2LTCR, D2LDIP et D2LDDM désignent les différences secondes de LTCR, LDIP et LDDM. L'application des tests de Dickey-Fuller nécessite tout d'abord de sélectionner le nombre p de retards de sorte à blanchir les résidus de régression. Nous avons choisi de nous baser sur l'étude des critères d'information (Tableau2.3). On retient donc p=1 pour les variables LTCR, LDIP et p = 0 pour LDDM, DLTCR, DLDIP et LDDM. Tableau 2.3 Critères de choix du nombre de retard optimal des séries

Les résultats de l'estimation des équations (2.26, 2.27) avec p=1et l'équation (2.28) avec p = 0 sont reportés dans le tableau 2.4. La constante est notée C et la tendance @Trend. On commence par tester la significativité de la tendance en se référant aux tables de Dickey-Fuller (voir tableau 2.1) La tendance n'est pas significativement différente de zéro pour les 3 séries puisque les t- statistique sont respectivement (0.58 pour DLTCR, 1.32 pour DLDIP et -0.03 pour DLDDM) sont inférieures chacune à la valeur critique de 2.79 au seuil de 5%. On estime en conséquence le modèle avec constante, sans tendance déterministe dont les résultats figurent dans le tableau 2.4. On remarque que la constante n'est pas significativement différente de zéro pour les 3 séries puisque les t-statistiques sont respectivement (-0.003 pour DLTCR, -2.42 pour DLDIP et 0.76 pour DLDDM) sont inférieures chacune à la valeur critique de 2.54 au seuil 5%. Tableau 2.4 Significativité de la tendance et de la constante

On estime alors le modèle sans constante ni tendance dont les résultats sont donnés dans le tableau 2.5 Tableau 2.5 Résultat du test d'ADF dans le modèle sans tendance et sans constante

On procède au test de racine unitaire. La valeur estimée de la statistique ADF est égale à -10.03 pour DLTCR, -16.15 pour DLDIP et -13.12 pour DLDDM. Ces valeurs sont inférieures chacune à la valeur critique -1.94 au seuil statistique de 5%. On rejette en conséquence l'hypothèse nulle de racine unitaire : Les séries DLTCR, DLDIP et DLDDM sont stationnaires, c'est-à-dire intégré d'ordre 0. Ceci est cohérent avec l'étude des corrélogrammes de séries DLTCR, DLDIP et DLDDM (Figure2.1). Afin de déterminer l'ordre d'intégration des séries LTCR, LDIP et LDDM, nous appliquons à présent la procédure de test sur la série non différenciée. Commençons par estimer le modèle avec constante et tendance déterministe : p DLTCR = Ö' LTCRt-1 + á + ât + j DLTCRt - j j =1 + å t (2.29) p DLDIP = Ö' LDIPt-1 + á + ât + j DLDIPt - j j =1 + å t (2.30) p DLDDM = Ö' LDDMt-1 + á + ât + j DLDDM t - j j =1 + å t (2.31) Les résultats de l'estimation des équations (2.29, 2.30, 2.31) sont reportés dans le tableau 2.6. Les t-statistique estimées du trend pour les séries sont égales respectivement à -0.65 pour LTCR, 0.07 pour LDIP et 2.10 pour LDDM : elles sont inférieures chacune à la valeur critique 2.79 au seuil statistique de 5%. On accepte donc l'hypothèse nulle selon laquelle la tendance n'est pas significativement différente de zéro. On estime alors le modèle avec constante mais sans tendance déterministe (tableau 2.6). On commence par tester la significativité de la constante. Les t- statistique de la constante pour les séries sont égales respectivement à 1.21 pour LTCR, -0.60 pour LDIP et -0.48 pour LDDM : elles sont inférieures chacune à la valeur critique 2.54 lue dans la table de Dickey-Fuller (voir tableau 2.1). On accepte donc l'hypothèse nulle selon laquelle la constante n'est pas significativement différente de zéro. Tableau 2.6 Significativité de la tendance et de la constante

On estime pour finir le modèle sans constante ni tendance dont les résultats sont donnés dans le tableau 2.7. Tableau 2.7 Résultat du test d'ADF dans le modèle sans tendance et sans constante

On peut alors procéder au test de racine unitaire. La valeur calculée de la statistique ADF est égale à -1.22 pour LTCR, -1.80 pour LDIP et -1.55 pour LDDM. Cette valeur est supérieure à la valeur critique -1.94 au seuil statistique de 5%. On accepte l'hypothèse nulle de racine unitaire. Les séries LTCR, LDIP et LDDM sont des séries intégrées d'ordre 1, puisqu'il faut les différencier une fois pour les rendre stationnaire. Test de Phillips-Perron La mise en oeuvre du test de Phillips-Perron (PP) est identique à celle du test Dickey-Fuller. Rappelons également que les valeurs critiques sont les mêmes que celles de Dickey-Fuller. Comme dans le cas du test ADF, on commence par tester l'hypothèse nulle selon laquelle DLTCR, DLDIP et DLDDM sont non stationnaires contre l'hypothèse alternative de stationnarité. L'application du test de Phillips-Perron nécessite de choisir au préalable le paramètre de troncature l intervenant dans le calcul de la variance de long terme des résidus. Nous présentons la valeur de ce paramètre en utilisant la formule déjà mentionnée précédemment, soit l = T1/4 = 1771/4 = 4. On estime le modèle avec constante et tendance. La tendance n'est pas apparue significativement différente de zéro25 (tableau 2.8). Nous avons en conséquence estimé un modèle avec constante, sans tendance. A nouveau, la constante a été trouvée non significativement différente de zéro (tableau 2.8). Nous estimons donc au final un modèle sans constante ni tendance dont les résultats sont reportés dans le tableau 2.9. 25 Dans la mesure où la procédure est identique à celle des tests de Dickey-Fuller, nous ne reportons que les résultats relatifs au modèle finalement retenu afin de ne pas surcharger le chapitre de tableaux. Tableau 2.8 Significativité de la tendance et de la constante

La valeur calculée de la statistique de PP est égale à -9.95 pour DLTCR, -15.84 pour DLDIP et -13.13 pour DLDDM. Ces valeurs sont à comparer chacune à la valeur critique -1.94 au seuil statistique de 5%. Ils sont chacune inférieure à cette valeur : on rejette l'hypothèse nulle de racine unitaire. Les séries sont stationnaires, c'est-à-dire intégrées d'ordre 1. Tableau 2.9 Résultat du test de PP dans le modèle sans tendance et sans constante

Afin de déterminer l'ordre d'intégration des séries LTCR, LDIP et LDDM, nous appliquons la stratégie de test sur les séries non différenciées. L'estimation du modèle avec constante et tendance a montré que la tendance n'est pas significativement différente de zéro (tableau 2.10). Nous avons alors procédé à l'estimation du modèle avec constante, sans tendance déterministe. La constante n'étant pas apparue significativement différente de zéro (tableau 2.10), le modèle sans constante, ni tendance est estimé (voir tableau 2.11) afin de procéder au test de racine unitaire. La valeur calculée de la statistique de PP est égale à -1.06 pour LTCR, -1.42 pour LDIP et -1.57 pour LDDM. Elles sont chacune supérieures à celle de valeur tabulée de -1.94. On accepte l'hypothèse nulle de racine unitaire : les séries LTCR, LDIP et LDDM sont des séries non stationnaire. Les résultats du test de Phillips-Perron confirment ainsi ceux issus de l'application du test ADF. Tableau 2.10 Significativité de la tendance et de la constante

Tableau 2.11 Résultat du test de PP dans le modèle sans tendance et sans constante

Test KPSS Appliquons le test KPSS aux séries DLTCR, DLDIP et DLDDM. Rappelons qu'il s'agit d'un test de stationnarité dans la mesure où, contrairement aux autres tests, sous l'hypothèse nulle les séries DLTCR, DLDIP et DLDDM sont supposées stationnaires. La première étape consiste à choisir si l'on retient un modèle avec ou sans trend linéaire. Pour cela, on peut notamment s'aider du graphique des séries, se référer à la théorie économique ou encore utiliser les résultats des tests Dickey-Fuller 1 précédemment appliqués. On retient alors un modèle avec constante sans tendance pour mener à bien le test KPSS, c'est-à-dire que nous calculons la statistique . Nous avons mis en oeuvre ce test pour les valeurs du paramètre de troncature l suggérées par Schwert, à savoir : 1 T 4 T 4 l4 = int 4 l12 = int 12 100 100 Soit, dans notre cas, l4 = 4 et l12 = 13. Les résultats obtenus, reportés dans le tableau 2.12, indiquent que les valeurs calculées de la statistique de KPSS pour les trois séries DLTCR, DLDIP et DLDDM sont inférieures à la valeur critique 0.463 au seuil de 5% ( voir tableau 2.2). On accepte donc l'hypothèse nulle de stationnarité de DLTCR, DLDIP et DLDDM. Tableau 2.12 Résultat du test KPSS

On s'intéresse à présent à la stationnarité des séries LTCR, LDIP et LDDM. Afin de sélectionner le modèle à retenir, nous nous basons sur les résultats des tests de Dickey-Fuller. Nous retenons un modèle avec constante et sans tendance pour effectuer le test KPSS, c'est-à-dire que nous calculons la statistique pour l4 = 4 et l12 = 13. Les résultats obtenus figurent dans le tableau 2.13. Ces valeurs sont à comparer à la valeur critique 0.463 au seuil statistique de 5% (voir tableau 2.2). On remarque que les valeurs calculées sont supérieures à la valeur 0.463. Tableau 2.13 Résultat du test KPSS

Les résultats du test de KPSS confirment bien ceux du test ADF et PP et montrent que les séries des variables du modèle admettent tous des racines unitaires (I (1)) et présentent une stationnarité en différence première (I (0)). Nous pouvons ainsi passer au test de cointégration. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||