Financement des Projets sur ressources PPTE et Appropriation des procédures par les organisations de la Société Civile au Cameroun( Télécharger le fichier original )par Joseph Claude Amougou Owono Université de Y aoundé II Cameroun et Université de Rennes I France - Master Economie Conseil Gestion Publique et DESS Analyse et Evaluation des Projets 2005 |

SECTION II - LES METHODES D'ANALYSE ET D'EVALUATIONCompte tenu des deux grandes catégories de projets (projets à produits valorisables et projets à produits non valorisables), et des politiques de développement mises en oeuvre par les Etats et les institutions financières internationales, il existe différentes façon d'analyser et d'évaluer des projets, selon la nature du promoteur (privé ou public). Si l'analyse de la rentabilité financière est primordiale pour des projets d'investissements privés, tel n'est pas toujours le cas pour des projets d'investissements publics. Pour ces derniers, que ce soit la construction d'infrastructures ou des programmes sociaux, on les évalue en tenant compte de leur apport pour la communauté dans laquelle ils sont exécutés. Il convient de préciser que pour toutes ces méthodes, le point de départ commun est l'étude de faisabilité, document de base qui présente tous les aspects de la mise en oeuvre d'un projet. Nous essayerons dans cette section de présenter les méthodes de l'analyse financière, puis les méthodes d'analyse économique I- L'analyse financière L'analyse financière dispose des méthodes de choix des investissements ou des projets en avenir certain et en avenir incertain. C'est un outil d'aide à la prise de décision dont le point de départ est l'étude de faisabilité. En effet, pour choisir un projet d'investissement, il est nécessaire de réaliser une étude de faisabilité dudit projet. Après cette étude, la décision du promoteur se situe à deux niveaux : le choix entre plusieurs variantes d'un même projet, et le choix d'investir ou non dans un projet précis .Ce choix est guidé par les critères élaborés par l'analyse financière ; nous présenterons ici les plus communément utilisés. a) Choix des projets d'investissement en avenir certain Pour l'analyse financière, tout projet se caractérise par : · La détermination de son montant (l'investissement total) · La détermination des flux nets de trésorerie induits par le projet et inclus par la durée de vie du projet · La détermination de la durée de vie du projet Dans l'hypothèse d'un avenir certain, les principaux critères sont :

a-1 Le critère de la VAN « La valeur actuelle nette d'un projet est égale à la différence entre la valeur actuelle des rentrées nettes de trésorerie associées au projet et la dépense initiale du projet , l'actualisation étant faite à un taux k choisi par le chef d'entreprise »8(*) t VAN = ?CFn(1+k)-n - I0 n =1 Avec Io = investissement initial CFn = cash flow à l'année n (recettes - dépenses) k= taux d'actualisation t = durée de vie du projet

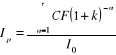

Règles de décisions pour un projet précis Si VAN >0 Projet rentable VAN=0 indifférence (Rejet) VAN<0 Rejet Cas du choix entre deux projets Si l'on a à choisir entre deux projets on prendra celui dont la VAN est la plus élevée a-2) Critère du taux de rentabilité interne « Le taux interne de rendement (ou taux de rentabilité interne) d'un projet d'investissement est le taux r pour lequel la valeur actuelle des rentrées nettes de trésorerie associées au projet est égale à la dépense initiale d'investissement »9(*) En d'autres termes c'est un taux r tel que VAN = 0 t - I0+ ?CFn(1+k)-n=0 n =1 Le TRI se calcule par interpolation linéaire Règles de décision * Cas d'un projet particulier On devra rejeter le projet si TRI est inférieur au taux d'actualisation ou taux de rentabilité plancher * Cas du choix entre deux projets On va choisir le projet dont le TRI est le plus élevé a-3 Le critère du délai de récupération des capitaux (DRC) Ce critère est aussi appelé pay back period, c'est le délai au bout duquel les flux nets de trésorerie générés par le projet remboursent l'investissement initial. C'est un critère qui privilégie la liquidité du projet, il est le plus souvent utilisé dans un contexte instable. Généralement un délai norme est fixé par les investisseurs. Rappelons cependant que ce critère n'est valable que pour les projets à durée de vie identique, et qu'il se calcule aussi par interpolation linéaire entre des valeurs de références. Règles de décision * Cas d'un projet particulier On va rejeter le projet si le DRC est supérieur au délai norme fixé par les investisseurs * Cas du choix entre plusieurs projets On va rejeter le projet dont le DRC est le plus long. a-4 Les critères combinés Les critères combinés sont une autre façon d'aborder la VAN et le TRI ; on a ainsi la valeur ajoutée nette globale (VAN G) et le taux de rentabilité interne général (TRI G) auquel il faut ajouter l'indice de profitabilité ( Ip). L'indice de profitabilité Ip Il mesure le profit induit par un franc de capital investi,

il se calcule en divisant la somme des cash flow par l'investissement initial,

d'où la

Règle de décision * Cas d'un seul projet Le projet est rejeté si Ip inférieur à un, donc VAN est inférieur à Zéro * Cas du choix entre plusieurs projets Le projet choisi est celui dont l'Ip est le plus élevé La valeur actuelle nette globale (VAN G) Ici on suppose que les cash flow dégagés par le projet sont réinvestis ou placés à un taux de placement r, la VAN G mesure le retour que procure l'investissement initial par le réinvestissement des cash flow. Règles de décision * Cas d'un seul projet On rejette le projet si VAN G <0 * Cas du choix entre plusieurs projets Le projet à retenir est celui dont la VAN G est la plus élevée. Le taux de rentabilité interne générale TRI C'est un taux d'actualisation qui annule la VAN G Règle de décision * Cas d'un seul projet Le projet est rejeté si le TRI G est inférieur à la norme fixée par l'entreprise. * Cas du choix entre plusieurs projets Le projet à retenir est celui qui a le TRI G le plus élevé b) Choix des projets d'investissement en avenir incertain Chaque projet constitue un risque que les promoteurs prennent. Au delà de la rentabilité financière, le risque constitue aussi un élément sur lequel les promoteurs se basent pour choisir un projet .En effet on se dit que le promoteur (investisseur) ne peut pas affecter une probabilité de réalisation à un événement quelconque, qui selon lui, peut influencer le projet favorablement ou défavorablement. Ne disposant donc que d'éléments subjectifs, son choix sera lié à l'attitude qu'il a face au risque ; les critères de choix utilisés ici sont empruntés à la théorie des jeux . Les différents critères permettent de choisir un projet plutôt qu'un autre en fonction de sa viabilité financière. Pour des projets privés ces critères peuvent être suffisants pour la prise de décision, mais pour des projets publics à caractère collectif, ce n'est pas le cas. C'est ce qui fait dire à Bridier et Michailof que, « La rentabilité financière d'un projet apparaît ainsi comme une condition nécessaire à la bonne gestion du projet par les agents concernés. Mais dans le cas d'un projet public ou à participation publique, elle n'est pas satisfaisante .Elle est même alors secondaire car ce qui importe véritablement c'est que le projet soit économiquement satisfaisant pour la collectivité nationale» 10(*). La satisfaction pour la collectivité se mesure par la rentabilité économique du projet que l'on peut évaluer grâce à deux méthodes, notamment la méthode des prix de références et la méthode des effets,que nous présenterons dans la suite de notre analyse. II Méthodes d'analyse et d'évaluation économique des projets Sur le plan économique, le choix des projets se fait en tenant compte des avantages et/ou des coûts que celui-ci peut apporter à la collectivité ; il existe pour cela deux approches : L'analyse des coûts L'analyse coûts avantages L'analyse des coûts Elle ne se préoccupe que de coûts occasionnés par le projet, on s'assure que les coûts rentrent bien dans les contraintes budgétaires des promoteurs ; ses variantes sont : L'analyse coût efficacité, l'analyse coût utilité, l'analyse des effets ou analyse d'impact. L'analyse coûts avantages Cette méthode consiste à appréhender les résultats en termes monétaires de telle sorte que l'on puisse les comparer avec les coûts, et que les projets puissent être comparés les un les autres quelque soit leur domaine d'intervention. Cette méthode semble être la plus pertinente puisqu'elle garantit à la fois, la bonne utilisation des ressources mobilisées en faveur du projet concerné et le fait qu'une telle utilisation augmente le bien-être de la société. L'analyse coût avantages a deux variantes : la méthode des prix de référence qui a été longtemps utilisée par la Banque Mondiale, et la méthode des effets d'inspiration française et qui a le plus souvent été utilisée par l'OCDE. Les deux méthodes partent du préalable que l'analyse financière ne peut traduire la totalité des impacts d'un projet sur l'économie nationale ni apprécier sa contribution aux objectifs de la collectivité. Si ces deux méthodes sont efficaces pour l'analyse des projets industriels, agro industriels et miniers, avec référence au marché international, en revanche leur portée semble limitée pour analyser et résoudre des problèmes tels que la réduction de la pauvreté, la lutte contre les discriminations et les exclusions sociales. D'où l'émergence de nouvelles approches telles que celle de la gestion du cycle de vie des projets (GCP), avec l'utilisation du cadre logique. Cette approche est la plus utilisée aujourd'hui par les bailleurs de fonds multilatéraux et bilatéraux, les institutions financières internationales (IFI), dans le cadre de l'Aide Publique au Développement (APD), dont l'objectif est la réduction de la pauvreté. La GCP est aussi utilisée dans le cadre des projets de l'économie solidaire et populaire, et en particulier par les organisations de la société civile (OSC), notamment les Organisations Non Gouvernementales (ONG) . Dans ce paragraphe, nous présenterons les principes généraux de chacune des méthodes ainsi que quelques limites. II-A -La méthode des prix de référence a) Les principes de la méthode L'évaluation économique des projets à l'aide des prix de référence consiste à partir de l'étude financière pour opérer une série d'actions visant à : - identifier les perturbations provoquées par le projet dans l'économie nationale - classer les perturbations en coûts et avantages économiques - mesurer ces coûts et avantages en choisissant un nouveau système des prix - enfin, comparer ces coûts et avantages à l'aide de divers critères permettant un classement entre projets et variantes de projets. Le principal intérêt de la méthode des prix de références est la simplicité des calculs. Il s'agit de calculer la VAN le TRI en remplaçant les prix utilisés lors de l'analyse financière par « les prix de références », que l'on obtient en multipliant les prix financiers précédemment utilisés par des coefficients correcteurs pour obtenir des prix économiques. Ainsi pour les biens, on utilise le Facteur de Conversion Sectoriel (FCS) pour retrouver les prix de référence des biens à utiliser ou à produire par le projet, en ce qui concerne les salaires, on utilise le Taux de Salaire de Référence (TSR), le taux d'intérêt utilisé est le taux d'intérêt comptable (TIC). * 8 A Galesne : Choix des investissements par l'entreprise ; CERIFA, 1996, P45 * 9 Op cit p 46 * 10 M Bridier. et S. Michailof : Guide pratique d'analyse de projets ; 3è;me édition ,Economica ,1984, p 82 |

|

formule :

formule :