|

THESE PROFESSIONNELLE

MASTERE HEC DE GESTION FINANCIERE

2001/2002

LE CONTROLE DE GESTION DANS LES ACTIVITES LOGISTIQUES

REMERCIEMENTS

Je tiens d'abord à remercier chaleureusement Hervé

HAUET directeur de l'usine POREAUX. En effet, le suivi des cours de formation,

l'intervention chez LOGISS deux jours par semaine depuis début

décembre 2001 a été rendu possible par la

compréhension et l'aide qu'il a bien voulu m'accorder pendant mes

périodes d'absences.

Comment aussi oublier mes proches et particulièrement mon

épouse qui a assumé seule l'éducation de mes enfants

pendant cette période et qui a supporté l'isolement indispensable

à l'élaboration de ce travail.

RESUME

Problématique

L'ambition de cette thèse est d'établir un

état des lieux de la présence du contrôle de gestion dans

les activités logistiques et de passer en revue les techniques

récentes de gestion qui semblent plus spécifiquement

adaptées à cette activité. Le contenu que j'ai

volontairement limité dans sa technicité, peut intéresser

deux sortes de publics.

Tout d'abord, les logisticiens, qui ne connaissent pas

forcément les outils de gestion susceptibles de les aider à

piloter leur activité, et qui trouveront dans la méthode ABC

(Activity Based Costing), une conception simple et matériellement

« palpable » puisqu'elle reprend les flux d'activité

et limite les retraitements comptables (imputations arbitraires, ventilations)

qui ont pu éloigner ces managers de la problématique des prix de

revient au profit des comptables.

Ensuite, les contrôleurs de gestion industriels et

commerciaux, qui n'ont pas encore perçu l'importance stratégique

de la logistique, fonction encore trop souvent considérée

aujourd'hui comme un centre de coût parmi d'autres. Cette vision de la

logistique saura les aider à dynamiser et vendre la logistique au

meilleur prix.

Objectifs

L'élaboration de cette thèse a été

motivée par plusieurs objectifs.

- L'approche d'un nouveau métier

Ayant oeuvré pour l'essentiel de ma carrière

dans l'industrie, soit depuis 15 ans et même si le contrôle de

gestion industriel continue de me passionner, je me devais de découvrir

les bases d'autres métiers, d'une part pour me donner la dimension

logistique à l'intérieur de l'industrie, mais aussi pour m'ouvrir

d'autres horizons.

- Donner une dimension contrôle de gestion dans la

nouvelle approche logistique du groupe LAPEYRE.

Parallèlement au projet MERCURE qui n'a pas

intégré la composante contrôle de gestion, l'objectif est

aussi de faire connaître les particularités du raisonnement autour

de la mesure de la performance globale de la chaîne logistique.

- Aider le groupe en contribuant à valoriser la

logistique au meilleur prix

La prédominance industrielle et la

méconnaissance des nouvelles méthodes de prix de revient conduit

à des interprétations erronées quant à la

performance des structures logistiques.

- Participer au redressement de la plate - forme LOGISS.

Cette plate - forme inaugurée en octobre 2000, doit

être redressée au plus vite. Ma contribution s'appuie sur la mise

en place d'outil d'aide à la décision et d`instruments de

pilotage en accompagnant la reprise en main de la société par un

nouveau directeur.

Hypothèses

Le cas réel traité en troisième partie

reprend les données du budget 2002 de l'entreprise LOGISS, plate - forme

logistique du groupe LAPEYRE en assurant la distribution vers les points de

vente de la majorité des produits non fabriqués par le groupe

(les usines possèdent leur propre plate - forme). Ce cas est

concentré sur la logistique de distribution finale et ne concerne pas

tous les flux de la chaîne logistique comme les achats et les

approvisionnements situés au siège.

Méthodologie

Pour découvrir la logistique, la revue de

littérature ne suffisait pas. C'est pour cela, qu'avec la

bénédiction du groupe, et tout en continuant mon travail de

responsable administratif et financier de POREAUX, un site industriel, j'ai pu

m'intégrer chez LOGISS environ deux jours par semaine, en échange

de la mise en place d'un système de contrôle de gestion. Cette

découverte de l'intérieur du métier m `est apparue

comme une condition indispensable à la compréhension de la

problématique de la logistique. J'ai aussi tenté d'approcher

d'autres sociétés pour aborder le sujet du contrôle de

gestion dans les activités logistique et discuter des options possibles.

Comme on peut le comprendre, je n'ai pas reçu d'échos

particulièrement favorables. Il existe très certainement des

méthodes plus élaborées, notamment dans les grands groupes

logistiques.

Résultats

Les méthodes entrevues dans cette thèse ne

constituent qu'un aperçu de certaines techniques qui paraissent

particulièrement adaptées aux activités de service. Leur

application chez LOGISS reste à valider pour l'année 2003.

Ce qui apparaît au coeur de la problématique

à mes yeux, c'est l'obtention de la culture logistique et du service au

client qu'il faut mesurer et évaluer régulièrement

à travers des enquêtes de satisfaction.

Recommandations

Il serait souhaitable que ces techniques soient

étendues sur les autres plates - formes intégrées aux

usines, qui aujourd'hui fonctionnent comme les autres services annexes. La

réflexion et la réorganisation que le groupe mène

actuellement doivent être accompagnées par la dimension

contrôle de gestion. Autrement, il n'est pas certain que cette

démarche atteigne complètement les objectifs fixés.

TABLE DES

MATIERES

LE CONTROLE DE GESTION DANS LES ACTIVITES

LOGISTIQUES

Table des matières page 6

INTRODUCTION page

8

1ère PARTIE:LA CREATION DE VALEUR D'UNE

LOGISTIQUE MODERNE page 10

1.1)Les modalités générales de la

création de la valeur.

-1

Fondements théoriques et conceptuels page 11

-2

Le management par la

valeur page 13

-3

Les limites de l'approche par la

valeur page 16

1.2)La place de la logistique dans la stratégie.

-1

Les enjeux d'une logistique

moderne page 18

-2

La logistique élément clef de la

stratégie page 20

-3

Revue des stratégies employées

page 23

1.3)La création de valeur de la logistique

-1

La place de la logistique dans la chaîne de valeur page

26

-2

L'importance du capital humain. page

28

-3

La contribution de la logistique dans la

création de valeur page 30

2ème PARTIE :LA MESURE DE LA PERFORMANCE D'

UNE ACTIVITE LOGISTIQUE page 34

2.1)Description de l'activité des plates-formes de

distribution

-1

L'organisation page 35

-2

Le système d'information page

37

2.2)Le contrôle de gestion logistique

-1

Les particularités du contrôle de

gestion d'une activité logistique page 39

-2

Le contrôleur de gestion logistique page 42

2.3)Les méthodes modernes de mesure de la performance

-1

Les tableaux de bord

page 44

-2

L Approche ABC dans la logistique page 47

-3

L'Activity Based Management

(ABM) page 50

-4

Les apports de la démarche ABC/ABM dans la

logistique page 52

3ème PARTIE :LA DISTRIBUTION DANS LE GROUPE

LAPEYRE page 56

3.1)Situation du groupe LAPEYRE

-1

Présentation du groupe LAPEYRE page

57

-2

Fonctionnement de la distribution page 58

3.2)Réflexions menées : La prise de conscience

-1

La logistique au coeur de la stratégie

de LAPEYRE page 60

-2

Le projet Mercure page 62

3.3)Proposition et mise en place d'outils de pilotages

adaptés aux plates - formes

-1

Application de la Méthode ABC

à la plate-forme principale. page

65

-2 Tableaux de bord et autres mesures page 71

CONCLUSION page 77

BIBILIOGRAPHIE page 80

ANNEXES

INTRODUCTION

Si dans les années soixante

dix, la logistique se limitait à l'optimisation des tâches

opérationnelles (transport, entreposage), les grands groupes ont pris

conscience de l'importance stratégique de la fonction.

Après avoir optimisé l'outil industriel, ceux ci

ont constaté que la logistique pouvait dans certains cas devenir un des

facteurs les plus importants de la croissance et de la rentabilité de

l'entreprise. Introduite en France au milieu des années 90 ; la notion

de SUPPLY CHAIN MANAGEMENT (SCM) rend compte de cette évolution.

Sont désormais en jeu : une productivité et une

réactivité accrues, une réduction des coûts, un

capital (stock) mieux rentabilisé ainsi qu'une bonne qualité de

service.

D'où la dimension stratégique de

l'activité logistique.

Le cadre de l'étude se limitera à la

distribution physique des produits destinés à l'approvisionnement

des points de ventes et plus particulièrement au milieu des

plates-formes que l'on peut voir fleurir depuis quelques années.

On peut donc vraiment parler d'un nouveau métier, d'une

part parce qu'il est proche de l'industrie par sa complexité des flux

et des systèmes, mais aussi du service, puisqu'il se situe finalement au

plus près du client du moins dans sa relation qualité et

délai.

Ce nouveau métier appelle donc de nouvelles

compétences principalement orientées vers la satisfaction du

client et vers l'optimisation des ressources.

Satisfaction client d'abord qui représente la valeur

que le client peut se faire du produit à travers les prestations

logistiques. En effet, la particularité de la logistique provient

qu'elle est justement le l'élément final voir définitif de

la satisfaction client.

C'est d'ailleurs cette dimension qui a justifié

l'attention récente des dirigeants envers la logistique. Cette prise de

conscience a entraîné une augmentation significative des

ressources et une revalorisation des managers logistiques. En apportant la

sécurité, l'efficacité et la personnalisation des

livraisons, la logistique est devenue une véritable fonction

dédiée à la création de valeur pour le client.

La dimension habituelle du contrôle de gestion

s'articulant atour des données purement comptables, on peut s'interroger

sur la façon de mesurer cette qualité et d'établir une

relation avec les performances financières. Cette nouvelle donne,

suscite des interrogations sur la façon de piloter l'activité et

surtout sur la façon de connaître la performance des

décisions et des organisations. C'est à cette

problématique essentielle que nous essayerons de répondre. La

littérature sur ce type de contrôle de gestion n'est pas dense et

on peut réfléchir sur le contenu spécifiquement

adapté à l'activité logistique, mais aussi s'interroger

sur le bien fondé d'une méthodologie particulière à

la logistique dans un groupe industriel ou commercial.

La première partie sera consacrée à la

création de valeur de la logistique. Après une rapide revue

théorique, nous nous attacherons à démontrer la place

prépondérante de la logistique dans les stratégies

actuelles des grands groupes et nous tenterons de comprendre les impacts de la

logistique sur la chaîne de valeur.

Dans un second temps, nous aborderons la question propre au

contrôle de gestion :

Comment mesurer la performance de la logistique et quel doit

être le prix d'une prestation logistique de qualité ? Nous

découvrirons alors le métier de la logistique de distribution en

explorant les théories et les expériences

développées dans ce domaine.

Enfin nous donnerons en dernière partie, un

aperçu pratique de la question, à travers l'expérience du

groupe LAPEYRE en proposant des solutions d'améliorations simples et

rapidement implantables dans une activité de type plate - forme de

distribution.

THESE PROFESSIONNELLE : Le contrôle de gestion dans

les activités logistiques

PREMIERE PARTIE :

LA CREATION DE VALEUR

D'UNE LOGISTIQUE MODERNE

1.1)LES MODALITES GENERALES DE LA CREATION DE VALEUR

1.1.1) LES FONDEMENTS

THEORIQUES ET CONCEPTUELS DE LA VALEUR

Avant d'aborder la création de valeur, il faut

s'intéresser aux évolutions théoriques récentes sur

la valeur en matière financière.

Cette approche relativement nouvelle, nous provient des Etats

Unis et plus particulièrement du Cabinet STERN et STEWART, qui a

véritablement modifié la place et la signification de la valeur

que ce soit pour les financiers, mais aussi pour tous ceux qui sont

amenés à piloter les entreprises.

Le rôle du cash-flow

Le cash-flow est au centre de la valeur pour plusieurs raisons

:

En premier lieu, c'est la valeur actualisée des

cash-flows futurs qui détermine la valeur de la société.

En effet le résultat n'étant souvent qu'une illusion des

pratiques comptables, c'est bien le cash-flow qui indique la création

réelle de richesse.

Ensuite, c'est l'élément principal avec le taux

d'actualisation pris en compte dans la décision d'investissement.

Enfin c'est bien l'indicateur clef du tableau de

trésorerie, qui à plusieurs niveaux permet de connaître la

marge de manoeuvre de l'entreprise en terme de financement de nouvelles

activités, de remboursement des emprunts et de distribution

éventuelle aux actionnaires.

La Valeur stratégique

La notion de valeur stratégique, parfois

utilisée abusivement pour imposer un choix, doit se comprendre comme le

reflet de la valeur perçue de l'entreprise en considérant qu'elle

n'a finalement que peu de rapport avec la valeur financière.

Souvent utilisée dans les acquisitions, cette notion

peut être utilisée aussi pour justifier la présence dans un

métier différent de l'activité principale.

Le modèle EVA-MVA de J.M. STERN et G.B.

STEWART

- Définition

Au coeur du modèle d'évaluation de ces auteurs

se trouve la notion de valeur économique ajoutée définie

pour une période t comme le produit des capitaux investis par le

différentiel entre la rentabilité économique de ces

capitaux et le coût moyen pondéré du capital de

l'entreprise, soit :

EVA t = (r et - k

t)*C t

EVA t = valeur économique ajoutée de

la période t

C t = montant des capitaux investis en t

r et = rentabilité économique en t

des capitaux investis, égale au ratio RE t/C t

k t = coût moyen pondéré du

capital en t

L'EVA est donc un bénéfice résiduel, une

valeur ajoutée par rapport au coût des capitaux qui financent les

actifs employés. Autrement dit, une EVA nulle signifie que le niveau de

la rentabilité est juste suffisant à rémunérer les

capitaux. Le graphique 1 rend compte de l'incidence des capitaux propres sur le

niveau de l'EVA dégagée.

Graphique 1 : EVA et Capitaux propres

|

|

ENT A

|

ENT B

|

ENT C

|

ENT D

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NOPAT

|

200

|

200

|

200

|

200

|

|

CAPITAL EMPLOYE

|

1 500

|

1 400

|

1 200

|

1 000

|

|

COUT DU CAPITAL

|

15%

|

15%

|

15%

|

15%

|

|

REMUNERATION DU CAPITAL

|

225

|

210

|

180

|

150

|

|

EVA

|

- 25

|

- 10

|

20

|

50

|

![]()

L'objectif principal à atteindre est donc la

maximisation de l'EVA, cette valeur économique ajoutée

étant la principale mesure de la performance de l'entreprise.

La MVA (Market Value Added) représente la

création de richesse dégagée par l'entreprise. Cette

notion est le verdict du marché puisque son calcul repose sur la

capitalisation boursière (CB). De ce fait, elle est difficilement

utilisable par l'entreprise.

MVA = CB - VC (valeur comptable)

- Application de L'EVA

Ce modèle est calculable dans chaque centre de profit

à l'intérieur de chaque Business Unit et a rencontré un

certain succès au sein de grands groupes anglo-saxons qui ont

commencé à implanter l'EVA dès le début des

années 90.

Chez HEWLETT-PACKARD par exemple, l'introduction de la

méthode EVA a été progressive. Après avoir

utilisé en 91 la rentabilité des actifs (ROA) comme mesure

centrale de la performance, les dirigeants ont introduit en 1993, le coût

du capital dans leur raisonnement. Aujourd'hui, l'EVA joue un grand rôle

dans la gestion du portefeuille d'activité et fournit une

référence pour comparer des divisions aux caractères

très dissemblables en terme d'intensité capitalistique et de

marge.

En France, selon un rapport de la COB publié en mai

2000, seules vingt et une entreprises du CAC 40 mentionnent la création

de valeur, alors que cet indicateur de performance est devenu incontournable de

l'autre coté de l'atlantique.

____________________________________

1.1.2 )LE MANAGEMENT PAR LA

VALEUR

D'après les auteurs de la démarche, le

management par EVA doit s'accompagner obligatoirement de la mise en place d'un

système d'incitation (intéressement).

L'expérience de certains groupes a

démontré que ce système pouvait produire de bons

résultats puisque chaque service, en connaissant sa contribution

à la performance globale de l'entreprise, a pu par émulation

interne, améliorer fortement le résultat de l'entreprise. La

réussite du management par L' EVA nécessite un changement

culturel dans la mesure où chaque décision doit tenir compte du

coût du capital parallèlement aux gains d'exploitation.

Cette démarche doit aussi s'accompagner d'une

formation. En effet, comment persuader un manager que sa décision doit

être prise, non seulement en prenant en compte le résultat

opérationnel, mais aussi le coût des capitaux engagés par

cette même décision. Ainsi une démarche visant à

améliorer la productivité, mais augmentant les stocks, n'est plus

forcément créatrice de valeur si le coût de cette

immobilisation est supérieur au gain opérationnel.

La place des dirigeants dans le processus de

création de valeur

D'après la théorie de l'agence (JENSEN et

MECKLING), l'équipe dirigeante doit gérer l'entreprise dans

l'intérêt des actionnaires en se focalisant sur la création

de valeur. L'intérêt des dirigeants pouvant être

différent (pouvoir, sécurité), il faut éviter de

leur faire prendre des décisions qui ne vont pas forcément dans

le bon sens (diversification, croissance non rentable). Or, créer de la

valeur pour l'actionnaire signifie être capable de générer

une rentabilité future satisfaisante des capitaux investis aujourd'hui,

c'est à dire une rentabilité au moins égale à celle

que l'actionnaire aurait pu obtenir dans d'autres investissements de risque

similaire.

A cet effet, la plupart des grandes entreprises ont mis en

place des mécanismes d'incitations directement liées à la

création de richesse pour les actionnaires (actions, stock options,

bonus).

Ce système de rémunération basé

sur l'EVA évite aux dirigeants de se disperser vers des activités

peu créatrices ou destructrices de valeur. En fait, ils se comportent

comme des actionnaires avec un objectif d'accroissement durable et

pérenne de l'EVA.

La création de valeur aux différents

niveaux opérationnels.

Les termes de création de valeur ou de valeur

actionnariale (shareholder value) ont trop souvent été

utilisés lors de la fermeture d'une unité ou lors d'un plan

social. Du coup, les acteurs opérationnels ont très vite ressenti

que les objectifs de maximisation de la valeur pouvaient se faire à

leur détriment.

Le Management par la valeur VBM s'appuie justement par

l'appropriation des managers opérationnels qui doivent servir de

véritable relais pendant ce changement culturel. A cet effet, les

entreprises qui mettent en place ce système doivent investir massivement

dans une formation qui consiste à démontrer à tous les

niveaux de l'encadrement comment l'ensemble des taches et décisions

quotidiennes contribue à la création ou destruction de valeur.

L'objectif est alors de mettre la structure de management opérationnel

en situation de responsabilité sur une grande partie de ses coûts

et de ses moyens.

La démarche peut être orientée vers

l'élaboration d'un plan d'action d'amélioration de la performance

dont l'outil clé sera constitué d'une batterie d'indicateurs

(ROCE, Rotation des actifs, productivité). Ces indicateurs peuvent

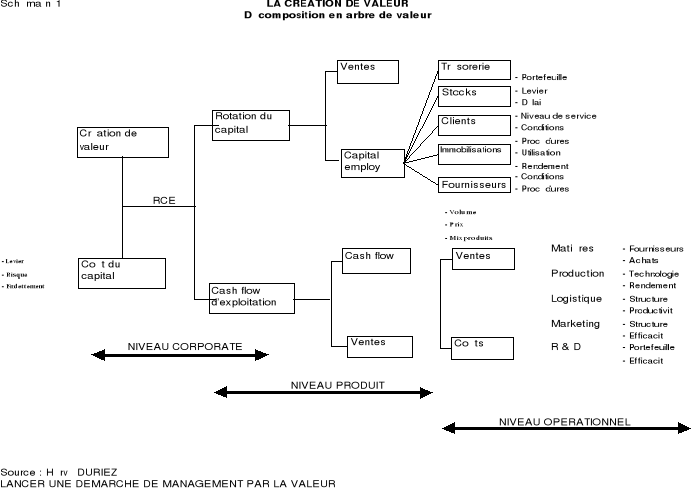

être positionnés sur un arbre de valeur (schéma n°1)

qui permet à chacun des acteurs de replacer son action à

l'intérieur de la chaîne de valeur.

Le management par la valeur (VBM) consiste donc à traduire

dans « les règles du jeu » propres à l'entreprise, la

prise en compte du contrat implicite ou explicite qui la lie à ses

actionnaires.

____________________________________

1.1.3) LES LIMITES DE

L'APPROCHE DE LA VALEUR

De nombreuses critiques ont été émises en

direction des techniques de fonctionnement des modèles de

création de valeur.

Le succès rencontré de cette approche et son

application relativement systématique ne doivent pas conduire à

ignorer les problèmes liés à sa mise en place et ses

conséquences dans le comportement humain.

Aspects techniques

- Le coût des capitaux propres est difficile à

déterminer puisque le calcul doit s'appuyer sur des données

prospectives, alors qu'en pratique, celui-ci prend en compte des données

historiques. Dans le monde du financement des capitaux, rien ne permet

d'affirmer que demain ressemblera à hier.

- Les investissements à long terme ne sont pas

favorisés, puisque le calcul de l'EVA reste une mesure

instantanée de la création de valeur.

- L'évaluation des performances à

l'intérieur d'un groupe est difficile, étant donné

l'impact des prix de cession.

- L'adaptation de l'approche aux PME non cotées est

délicate, dans la mesure où l'on connaît, en particulier,

les difficultés de détermination du coût du capital.

- Une incitation financière forte peut entraîner

une certaine créativité comptable propre à satisfaire

à court terme les actionnaires.

Aspects humains

- La focalisation de la création de valeur pour

l'actionnaire, peut entraîner une certaine démobilisation pour le

personnel et les autres partenaires de l'entreprise (sous traitants,

fournisseurs)

- Les dirigeants soumis à des pressions importantes,

ou fortement intéressés financièrement, peuvent être

tentés de manipuler les comptes en déconsolidant les filiales

destructrices de valeur.

- Les limites liées aux contextes nationaux renvoient

à l'origine anglo-saxonne du concept de création de valeur et

à ses fondements libéraux.

- L'application de mesures visant à créer de la

valeur peut conduire, en premier chef, à procéder à des

licenciements massifs, les frais de personnel représentant souvent la

principale source de coût. Ce principe est ainsi à l'origine de

nombreuses délocalisations d'entreprises installées en France.

Aspects stratégiques

- Fondamentalement, le raisonnement de la création de

valeur, a conduit les entreprises à s'engager dans les secteurs les plus

créateurs de richesse. La pression des investisseurs professionnels a

incité de nombreux groupes à effectuer un recentrage vers les

activités ou les marchés qu'ils maîtrisent le plus,

à charge de l'investisseur de diversifier les risques en composant son

portefeuille. Devant cette stratégie, on peut s'interroger sur l'horizon

des entreprises qui risquent de mourir à petit feu sur des

marchés de plus en plus précaires et sur l'apparition de nouveaux

produits ou concurrents pouvant menacer son existence.

- Enfin il ne faut pas ignorer l'importance de la situation

de l'entreprise par rapport à la concurrence. En effet, d'après

une analyse réalisée en 1996, 75% des entreprises qui ont offert

une rentabilité élevée à leurs actionnaires le

doivent avant tout à leur avantage concurrentiel plus qu'à

l'amélioration de leur rentabilité.

____________________________________

1.2) LA PLACE DE LA LOGISTIQUE DANS LA STRATEGIE

1.2.1) LES ENJEUX D'UNE LOGISTIQUE

MODERNE

Evolution de la fonction logistique

S'il est bien une fonction remplie de néologismes et

d'expressions anglo-saxonnes très à la mode, la logistique attire

de plus en plus d'éditeurs de logiciels et de consultants qui ont pu

parfois brouiller quelque peu l'image de cette fonction. On peut attribuer ce

foisonnement de vocabulaire à la bonne santé du secteur puisque

la croissance est environ deux fois supérieure au PIB (source Les Echos

du 4/03/02).

Ce dynamisme trouve son origine dans la profonde mutation de

sa perception:

La logistique ne correspond pas à une activité

mais à une fonction d'organisation de l'entreprise dont la

définition peut varier fortement suivant les pays et les cultures.

Il y a dix ans, elle était sans doute la fonction la

plus méconnue et la moins développée de l'entreprise.

Aujourd'hui, elle est celle qui a le plus évolué, s'est le plus

enrichie et étendue. On a généralement mis en place dans

tous les pays une fonction logistique prise dans le sens de gestion,

d'organisation et de synchronisation des flux (physiques ou informationnels

pour les données associées à ces flux physiques) avec un

mode d'organisation fondé sur le Supply Chain Management qui repose sur

la vision globale des flux, des fournisseurs initiaux jusqu'aux clients finaux.

Cette Supply chain a effectivement été un formidable facteur de

transformation et de décloisonnement de l'entreprise.

La logistique occupe aujourd'hui une place stratégique

dans la mesure où elle est située à l'interface des

relations avec la clientèle et offre un levier très important

pour améliorer les processus d'approvisionnement, pour poursuivre une

politique de réduction de coûts, d'amélioration des

délais et de la qualité et pour mettre en place un suivi fiable

des marchandises afin d'en suivre la trace.

On l'aura compris : la logistique n'est plus une simple

fonction d'exécution, car en devenant l'un des premiers vecteurs de

performance de l'entreprise, son rôle est désormais central. Du

pilotage des flux physiques à court terme, en passant par la fonction

tactique de planification à moyen terme, jusqu'à sa dimension

stratégique d'intégration et d'optimisation des flux, la

logistique révolutionne l'organisation de l'entreprise.

Les facteurs économiques et sociaux

En réalité, la logistique a pris une place

stratégique prépondérante pour plusieurs raisons :

- Des clients devenus exigeants et impatients

Pour se rendre contre de la mutation, il suffit de revenir

quelques décennies en arrière. En effet, les entreprises

étaient plus préoccupées par la production et le volume

des ventes n'était finalement déterminé que par les

capacités de production, la qualité et le délai

étant relégués au second plan par des clients patients

n'ayant de toutes façons qu'un choix limité.

Aujourd'hui, le produit n'est plus tout à fait

à la même place, et c'est pour cela que la notion de service a

été placée au centre des préoccupations des

entreprises qui ont su évoluer en respectant les engagements pris avec

les clients.

- Des clients infidèles

Le monde bouge plus vite, plus fort et les clients mieux

informés sont devenus adeptes du « zapping » et

suivent les tendances de près. La durée de vie des produits a

été radicalement diminuée avec des conséquences

évidentes sur les choix de gestion et la politique de stockage.

- Un désir d'exclusivité

Paradoxalement, les clients veulent suivre la mode, mais aussi

garder une certaine originalité dans leur consommation. Cette

personnalisation entraîne bien entendu des modifications importantes dans

les flux d'échanges.

- Des cycles de vie de produit raccourcis

Nul besoin d'être un observateur aguerri pour constater

la formidable réactivité de certaines industries

(électronique, automobiles, etc. ) dans ce domaine. Dans ce cas la

gestion logistique peut devenir un des principaux enjeux de la

profitabilité.

Vendre la logistique

Améliorer la performance logistique est louable, mais

encore faut-il savoir la vendre. A quoi servirait de livrer en 24 heures si le

client ne le demande pas ? C'est d'ailleurs ce principe qui a conduit une

grande entreprise de vente par correspondance de livrer en standard en 48

heures, mais aussi d'offrir la possibilité pour les clients

pressés d'être livré en 24 heures moyennant

supplément. Dans ce cas on mesure que cette livraison express est un

service qui vaut bien un prix.

Dans une entreprise logistique de type de plate - forme de

distribution aux différents points de vente, l'avantage de livraison

rapide à un rythme plus rapprochée doit être demandé

par les points de ventes. Le client doit, en effet, prendre conscience de

l'avantage qu'il aura dans la réduction de ses stocks. La valeur

créée par la logistique doit ainsi être

régulièrement mise en évidence auprès des clients,

y compris celle des prestations annexes telles que la gestion des retours.

L'entreprise peut accroître la valeur pour le client en

élevant la qualité des attributs du produit ou du service ou bien

aussi en réduisant le coût de l'opération, le coût

sur le cycle de vie ou le risque. La qualité du produit et celle du

service justifie le prix. En fait, l'enjeu est de trouver le moyen d'ajouter de

la valeur pour le client de façon à ce que celle ci soit

supérieure au prix qu'il devra payer.

Pour illustrer ce propos, les grandes entreprises de colisage

américaines DHL et FEDEX pratique une communication intensive et ont

développé un système d'information permanent sur la

localisation des marchandises traitées. Cette politique leur permet de

pratiquer des tarifs haut de gamme que le client accepte de payer au vu de la

sécurité et de la qualité de la prestation.

Il faut cependant garder en tête que la valeur est une

cible mobile. Le client accepte de payer plus cher si le service est

supérieur à celui offert par les concurrents. A mesure que

ceux-ci progressent, l'entreprise doit faire de même.

____________________________________

1.2.2) LA LOGISTIQUE,

ELEMENT CLEF DE LA STRATEGIE

Trop souvent négligée, la logistique a un double

impact sur la performance des entreprises.

Au niveau des coûts, il s'agit d'un

élément dont l'importance va en croissant. De façon plus

qualitative, la politique logistique, si elle est cohérente avec la

stratégie d'ensemble de l'entreprise, peut donner à celle-ci une

puissance d'impact considérable. Au contraire une incohérence

entre la logistique et stratégie peut affaiblir, voire faire

disparaître une entreprise.

Cadre conceptuel

Dans le passé, la logistique a été

considérée comme une fonction réduite au transport,

à l'entreposage et à la gestion des stocks. Les changements

rendus possibles par les nouvelles technologies et les nouvelles

méthodes ont permis à la logistique de devenir un instrument

d'intégration et de coordination des activités à travers

la chaîne logistique. Cette nouvelle vision de la logistique apporte par

conséquent une nouvelle compétitivité

Les facteurs qui ont placé la logistique dans

la stratégie

Parmi les nombreuses raisons de l'influence grandissante de la

logistique dans les choix stratégiques, nous pouvons citer:

- L'élargissement du choix des moyens susceptibles de

réaliser les objectifs de service et de coût (informatique,

développement des réseaux de transport, Internet).

- L'importance grandissante de la notion de service au client

qui sont devenus plus exigeants en terme de qualité et de délais

(crainte de rupture, respect des engagements)

- Les changements brutaux qui affectent les cycles

économiques, ce qui exige une flexibilité et une adaptation

rapide.

- L'environnement concurrentiel a changé radicalement

durant les 15 dernières années. Les clients sont dispersés

géographiquement et exigent une prestation de meilleure qualité,

plus rapide et à des prix plus bas. Les entreprises ont

été contraintes de modifier leur plan de production et d'adapter

leur stratégie. Les choix stratégiques sont souvent

influencés par le marché et la concurrence et l'organisation

logistique ne doit pas faire exception à cette règle.

L'environnement englobe la demande du marché (prix,

caractéristiques) la localisation des clients, les délais

exigés par les clients et la sensibilité de la demande

- L'organisation verticale et centralisée a

laissé place à une organisation en réseau

géographique dispersé des ressources. Ce réseau est

sensé fournir la rapidité et la flexibilité

nécessaire au temps de réponse d'une opportunité de

marché.

Cette observation du changement structurel de notre

société est reconnue, mais ce qui est souvent ignoré,

c'est le rôle croissant de la logistique comme facteur indispensable de

réussite dans ce nouvel environnement.

Stratégies

développées

L'argument à développer est que les nouvelles

stratégies de production, ne peuvent réussir sans le

développement de la logistique élargie dans toute

l'entreprise.

Cette nouvelle stratégie de fabrication a

identifié 4 dimensions essentielles : les coûts, la

qualité, la flexibilité qualitative et quantitative et le

délai de livraison, contrairement au passé ou seul un des ces

éléments pouvait suffire (prix bas par exemple).

Les priorités dans les choix peuvent alors

dépendre de la position de l'entreprise (forces, environnement, culture

logistique ...)

Dans une étude réalisées aux Etats Unis

par M. A. MCGINNIS et J.W. KOHN dans un article « A factor Analytic

Study of Logistic Strategy » , les auteurs ont identifié

trois orientations stratégiques différentes.

- La stratégie de Process : la logistique

étant alors gérée comme une valeur ajoutée. Le but

premier étant de contrôler les coûts en gérant les

flux.

- La stratégie de marché : L'accent est mis

sur les synergies de distribution physique. Le but est alors de faciliter la

coordination des ventes et de la logistique afin de servir au mieux les clients

communs des différentes unités.

- La stratégie d'information : En Coordonnant et

en contrôlant l'information remontant des réseaux de ventes. Dans

ce cas l'accent est mis sur la collaboration et la coordination entre les

organisations à travers la gestion de l'information et de la logistique.

Le temps allié de la

compétitivité logistique

Les efforts entrepris dans l'amélioration des

délais industriels doivent pour assurer un avantage compétitif

être relié par une organisation logistique performante.

L'entreprise est alors capable de répondre aux fluctuations de la

demande avec moins de distorsion entre les cycles de fabrication. L'avantage

compétitif des nouveaux produits est alors renforcé par une mise

sur le marché adaptée et flexible. Le temps de livraison est donc

essentiel à la stratégie logistique puisque d'une part les

clients percevront mieux le service, et d'autre part l'entreprise peut

réduire les stocks, source d'immobilisations financières et de

risque de pertes importantes.

____________________________________

1.2.3) REVUE DES STRATEGIES

EMPLOYEES

Une étude menée par le CRET- LOG (Centre de

Recherche sur le Transport et la Logistique),en 2000, a permis de situer la

position stratégique de la logistique auprès d'entreprises

industrielles et commerciales implantées en France.

Problématique

Compte tenu de son métier et de ses missions, la

logistique présente deux caractéristiques principales :

- D `une part, elle procède d'une dialectique

permanente entre l'opérationnel (gestion des flux) et le

stratégique (dispositifs logistiques adéquats aux objectifs de la

firme). C'est donc une fonction qui traverse verticalement la

hiérarchie.

- D'autre part, pour faire son métier, elle doit

s'interfacer avec la plupart des autres fonctions de l'entreprise

(particulièrement le marketing, la production et l'informatique), ainsi

qu'avec de nombreux partenaires extérieurs (clients, fournisseurs,

prestataires logistiques). C'est donc aussi une fonction transversale qui

mobilise « horizontalement » de multiples

compétences.

Les dimensions de la problématique

Deux perspectives sont apparues :

La première est l'officialisation de la logistique dans

la structure de l'entreprise, car considérer la place dans la structure

présente l'avantage d'être facilement observable. Plusieurs types

d'organisation ont été identifiés :

- La logistique fragmentée qui présente de

multiples services logistiques subalternes, à vocation strictement

opérationnelle, intégrée aux grandes fonctions

classiques.

- La logistique opérationnelle centralisée qui

se traduit par une grande direction logistique, chargée

d'élaborer le plan logistique et de contrôler les

opérations logistiques qu'elle dirige hiérarchiquement

- La logistique intégrée combinant une division

opérationnelle responsable des moyens logistiques et un

département fonctionnel chargé d'élaborer les

méthodes, règles et procédures.

- Enfin d'autres plus marginales qui vont jusqu'à

envisager de faire disparaître la fonction logistique, l `entreprise

ayant atteint l'objectif d'intégrer la

« culture logistique».

La seconde perspective est celle des pratiques de gestion

logistique. C'est la dimension coordination avec deux variantes :

- La coordination émergente qui met en valeur la

pratique logistique, l'articulation des compétences et la

synchronisation des opérations de manières quasi

spontanées et se faisant par ajustement mutuel. Le succès d'une

coordination émergente semble par ailleurs reposer sur la diffusion

d'une culture logistique, au-delà des seuls logisticiens en titre.

- La démarche intentionnelle, volontaire, consciente,

et planifiée assure une coordination délibérée.

Celle ci est généralement impulsée par un champion.

Résultat de l'étude

Sans rentrer dans le détail, 111 entreprises ont

été classées selon leur positionnement vis à vis

d'un certain nombre de dimensions relatives à la nature, à la

structuration, au partage et à l'identité de la fonction

logistique. Quatre types ou places de la logistique au sein de l'organisation

ont ainsi pu être observées

- La logistique en phase de reconnaissance : c'est

à dire qu'elle n'est pas pleinement reconnue comme fonction

stratégique et qu `elle ne bénéficie pas d'une

conception globale des flux mais plutôt d'une optimisation locale. C'est

une vision technicienne des opérations, mais, certaines entreprises ont

pris conscience de l'importance de la logistique et affichent leur

volonté de faire évoluer leur gestion.

- La logistique grande fonction centralisée,

placée en situation de pouvoir négocier avec les autres grandes

fonctions. Dans ce groupe, il s'agit d'une logistique militante et

conquérante qui cherche à s'imposer à travers des

champions, mais qui ne diffuse pas forcément la culture logistique dans

l'ensemble de l'entreprise.

- La logistique mûre et institutionnalisée qui

correspond à l'état le plus avancé en matière

d'efficacité logistique. Dans ces entreprises, la notion logistique est

présente dans la stratégie, dans l'optimisation des flux

physiques et des grandes fonctions.

- La logistique archaïque et diluée dans les

entreprises qui n'ont pas forcément perçu l'importance et la

transversalité de la logistique. Dans ce cas c'est une fonction qui

peut être externalisée.

Cette recherche empirique a permis de rendre compte de

l'évolution substantielle de la place de la logistique dans la

stratégie, et que les responsables logistiques sont pleinement

associés à des décisions qui dépassent le cadre

strict de la logistique.

Elle confirme aussi que les différentes places

accordées à la logistique correspondent à des niveaux

différents de maturité.

____________________________________

1.3) LA CREATION DE VALEUR DE LA LOGISTIQUE

1.3.1)LA PLACE DE LA

LOGISTIQUE DANS LA CHAINE DE VALEUR

La chaîne de valeur

L'activité Logistique est représentée en

tant qu'activité principale de la chaîne de valeur de PORTER (voir

schéma 1)

Celle ci fait partie des compétences économiques

que l'on peut mettre en oeuvre à chacun des différents stades de

la chaîne

La distribution est décrite sur deux dimensions

- Une dimension plutôt physique et financière

(coût, localisation, maîtrise des transports).

- Une dimension qualité (délais et maîtrise

du réseau de distribution)

SHEMA : 1 CHAINE DE VALEUR DE M.E. PORTER

ACTIVITES DE SOUTIEN

V

A

L

E

U

R

INFRASTRUCTURE

GESTION DES RESSOURCES HUMAINES

DEVELOPPEMENT TECHNOLOGIQUE

APPROVISIONNEMENTS

Commer-

cialisation

et

vente

Logistique

externe

Services

Production

Logistique

interne

VALEUR

ACTIVITES PRINCIPALES

Optimisation

La fonction logistique comme les autres fonctions doit être

analysée dans la logique stratégique, selon l'univers

concurrentiel spécifique. Dans ce cas, le raisonnement

stratégique peut conduire l'entreprise à rechercher un avantage

compétitif décisif dans la distribution de manière

à compenser ou accroître sa position par rapport aux

concurrents.

Pour qu'il soit durable, il faut identifier les sources de

danger, de perte de compétitivité ou de grippage interne ou

externe de la chaîne. Par exemple, utiliser un seul transporteur aussi

compétitif soit-il, peut constituer un danger, en cas de

défaillance.

Facteur clé de succès de la

logistique.

Comme on a pu l'aborder dans les chapitres

précédents, la logistique, peut constituer un facteur clé

de succès pour toute l'entreprise. Ainsi, dans le secteur des chaussures

de sport, ADIDAS, avait su, au début des années quatre-vingt, se

créer un avantage compétitif dans la fonction logistique et

distribution. Les coûts ne représentaient que 8 % du coût

total pour une fourchette de 12 à 20% dans la concurrence.

Pour une enseigne distributrice, comme le groupe LAPEYRE, la

notion de « service logistique » apparaît

évidente. Les artisans qui constituent une part importante, des clients

de l'enseigne, doivent compter sur la disponibilité et la qualité

des produits, non seulement pour des questions financières

(pénalités de retard), mais aussi pour leur image de marque.

- Coordination

inter - fonctionnelle

L'avantage concurrentiel peut également provenir d'une

meilleure coordination au sein de la chaîne. Il s'agit donc

d `amener plusieurs fonctions à collaborer dans l'optique de

fournir au client une valeur supérieure. Concrètement, cette

analyse concerne les liaisons génératrices de conflit.

- Coordination externe

La chaîne de valeur, ne peut être isolée de

son environnement. Dans le cas d'un groupe de distribution, il est

nécessaire d'intégrer les fournisseurs externes ou internes. Ce

fonctionnement trouve une parfaite illustration dans le monde automobile,

où les systèmes de production de juste à temps ne trouvent

leur efficacité que par une véritable organisation des relations

entre et les fournisseurs ou les sous-traitants.

____________________________________

1.3.2) L'IMPORTANCE DU CAPITAL

HUMAIN

La performance d'une entreprise n'existe pas sans la

contribution des hommes. On, peut donc affirmer que le capital humain est le

premier vecteur de la création de valeur. C'est d'ailleurs ce

pragmatisme qui est à l'origine de la réussite des grandes

entreprises anglo-saxonnes.

Ainsi, on observe de plus en plus que les entreprises

prospères ont pour caractéristique de communes d'accorder une

importance accrue à la gestion des ressources humaines. Cette politique

préalablement engagée dans les métiers à forte

valeur ajoutée du conseil, s'est étendue aux grands groupes qui

ont à leur tour perçu l'importance du facteur humain dans la

performance de l'entreprise.

Le savoir-faire logistique n'échappe pas à cette

règle car, nous l'avons vu précédemment, celle ci fait

partie du noyau stratégique pour assurer la création de valeur au

même titre que les actifs matériels et les actifs financiers.

La place des salariés dans la chaîne de

valeur

Les nouvelles interprétations de la notion de valeur font

référence à la notion de chaîne de valeur, qui a

pour point de départ les employés et qui se terminent par les

investisseurs, en passant par les clients.

Il convient donc de ne pas oublier que les modifications des

politiques sont réalisées par des structures et donc un potentiel

humain. Les personnes ne sont pas toujours prêtes à remettre en

question ce qu `elles ont construit. La fonction ressource humaine joue un

rôle important en ce sens qu'elle contribue à transformer les

ressources humaines en une valeur ajoutée pour l'organisation. Pour y

parvenir, des actions telles que l'amélioration des compétences,

l'établissement et le respect de conditions humaines satisfaisantes

comptent parmi les nombreuses pratiques destinées à

accroître la valeur des ressources humaines.

Facteurs incitatifs

Innovation, savoir-faire, relations fournisseurs, satisfaction

client, marque.

Les moyens pour y conduire les salariés sont les

suivants :

- Formation

La formation est véritablement le moteur du capital

humain. Dans un métier de service plus qu'ailleurs dans lequel les

moyens mis en oeuvre peuvent éventuellement faire la différence

dans la conception ou la fabrication du produit. Dans le service la formation

fait partie des investissements.

La transformation d'une entreprise vers le service logistique

doit aussi être accompagnée. La logistique est un tout et la

formation est peut être le plus grand challenge du changement

organisationnel et culturel accompagnant la reingénierie des processus

logistiques.

C'est en abolissant les frontières habituelles des

différents départements et les chasses gardées que les

projets logistiques ont une chance d'être intégrés par les

managers. Il faut donc prévoir un effort conséquent de

communication et de réunions pour expliquer le projet, décrire

avec précision les étapes et déterminer le rôle et

l'importance de l'implication de chacun.

- Evaluation et Motivation

On n'insistera jamais assez sur le potentiel de la

reconnaissance. L'être humain accomplit parfois des miracles du moment

que son travail est reconnu. Cette base du management n'est hélas pas

suffisamment connue notamment dans les PME où certains ont la sensation

d'être abandonné à leur propre sort, sans être

évalué et sans objectifs clairs dans le cadre d'un entretien

annuel. C'est pourtant un levier de motivation extrêmement efficace qui

constitue la base d'une relation durable et claire entre le manager et ses

subordonnées.

Culture de l'entreprise

Toute entreprise possède des valeurs dont l'origine vient

souvent du créateur ou des spécificités du marché.

Il est indispensable que l'ensemble des acteurs comprenne et réagisse

dans le même sens et c'est pour cela que les recrutements doivent en

tenir compte prioritairement par rapport aux compétences techniques.

- Culture logistique

La culture logistique ne s'établit pas du jour au

lendemain, et comme pour tout changement culturel, la démarche est

longue et rencontre de nombreux écueils. Ainsi une logique

précédente qui favorise le volume à travers les achats et

la fabrication, va constituer un frein important.

Pour accompagner et réussir le virage stratégique,

il est essentiel que la pensée logistique soit présente à

tous les niveaux de l'entreprise. Les managers doivent réfléchir

et intégrer un cahier des charges logistiques pour chacun de leur choix

(achats, planning de production, investissements, organisation

opérationnelle, etc.)

- Culture du Service

Les entreprises performantes ont depuis longtemps

intégré le service comme une priorité, et la logique du

client (interne et externe) est véritablement prise en compte pour

chacun des actes courants, y compris les taches non valorisées telles

que la facturation. En contrepartie, l'entreprise doit mettre en oeuvre les

outils de mesure de la satisfaction client et informer le personnel de son

niveau et de son évolution.

Dire que le capital humain est important paraît

évident, pourtant de nombreux groupes, encore il y a peu de temps

n'incorporaient pas de politique particulière dans la gestion des hommes

et du savoir-faire. La logistique paraît être un bon observatoire

de cette évolution puisque les compétences nécessaires

proviennent essentiellement de la notion de service.

____________________________________

1.3.3)LA CONTRIBUTION

DE LA LOGISTIQUE A LA CREATION DE VALEUR

Comme nous l'avons vu dans le paragraphe

précédent, La question de la logistique peut être

placée au coeur de la stratégie comme un élément

indispensable à la création de valeur voir même comme une

absolue nécessité pour la survie de l'entreprise.

Plusieurs études sur la place de la logistique dans

l'organisation démontrent ce statut stratégique mais attestent

aussi, qu'il n'existe pas « une » place pour la fonction

logistique, mais des places possibles.

Au-delà de la place dans la structure des entreprises,

qui est souvent réduite à sa position dans l'organigramme, on

peut aussi se poser la question de la place de la logistique dans

l'organisation.

L'image de la « chaîne logistique »

nous permet une fois de plus de bien mesurer les enjeux du pilotage de cette

logistique dans la performance de l'entreprise.

En effet, de processus logistique, qui est très

largement visible et tangible, présente la caractéristique de

traverser et de transgresser les frontières organisationnelles

traditionnelles aussi bien entre fonctions qu'entre entreprises.

Si le processus est concret, et si les opérations qui

la composent ont finalement toujours existé, les notions de

« chaîne logistique » sont des

représentations, des abstractions. La plus ou mois grande

intégration de la chaîne logistique dépend de la

volonté d'adopter une approche globale de la circulation physique et

d'améliorer la gestion des interfaces tant intra - entreprises qu'inter

- entreprises. Ces principales caractéristiques peuvent expliquer les

difficultés à positionner la fonction logistique.

La valeur pour le client

Le concept ancien de la logistique, ne comprenait que les

prestations de stockage et de transport de marchandise. Dans cette optique la

meilleure valeur que l'on peut créer pour le client est de minimiser les

coûts.

Maintenant que l'on parle de la logistique à travers la

chaîne et que celle ci fait partie intégrante de la

stratégie des grandes entreprises, la valeur est crée pour le

client quand sa satisfaction est accomplie. Dans ce contexte, la valeur est

perçue par le client en intégrant les nouvelles exigences telles

que, la personnalisation, la flexibilité, l'innovation et la

réceptivité.

Dans ce cas, il s'agit d'un véritable partenariat

où le client doit être connu, suivi et régulièrement

consulté.

La valeur pour l'entreprise

Améliorer la logistique constitue un objectif durable

pour la plupart des entreprises, et on peut se poser la question de la

méthode à adopter pour mesurer les gains apportés par

cette politique.

Nous allons plus particulièrement nous

intéresser à la méthode moderne de mesure de la

création valeur, abordée dans la première partie.

Les mesures financières doivent dans ce cas incorporer

les éléments susceptibles de créer de la valeur aussi

bien à l'intérieur de l'organisation, mais aussi à

l'extérieur (partenaires).

Une première approche pour mesurer la création

de valeur dans la chaîne logistique est d'analyser les parties de cette

chaîne susceptibles d'impacter la performance à travers L'EVA.

Ces indicateurs peuvent être :

- Les temps de livraison objectifs et la part de celle ci

livrées dans les temps

- Le temps total de livraison, de la commande jusque

l'installation chez le client.

- La valeur ajoutée par salarié

- Le temps de rotation du stock, calculé en nombre de

jour de Chiffre d'affaires.

Toutes ces mesures peuvent être liées à la

création de valeur directement ou de manière évidente.

Plus arithmétiquement, on peut aussi simplement

calculer les ratios modernes de mesure de performance.

Le concept d'EVA abordé dans la première partie

peut facilement mesurer les conséquences des décisions sur la

logistique.

Pour améliorer l'EVA, les acteurs doivent viser

à maximiser le NOPAT* et réduire les capitaux employés.

*Le NOPAT(Net Operating Profit After Tax) peut correspondre

au Résultat d'exploitation après impôt.

Pour bien comprendre les incidences de la logistique sur

L'EVA, le schéma n° 2 nous donne un aperçu

synthétique des éléments logistiques susceptibles

d'améliorer les performances de l'entreprise.

Schéma n°2 : influence de la logistique sur

l'EVA

Immobili-sation

Fond de

roulement

Capital

Employé

Résultat d'exploitation

après impôt

EVA

Coût du

Capital

Charges

Revenu

Niveaux de service du client

Délai

Disponibilité

Qualité

Fiabilité

Coûts de transport

Coûts de stockage

Coûts de préparation

Coûts des systèmes informatiques

Composante non pécuniaire des coûts de

possession des stocks (assurances etc.)

Stocks

Comptes clients

Equipement (en propriété et location)

Terrain et installations (en propriété et

locations)

__________________________________

THESE PROFESSIONNELLE : Le contrôle de gestion dans

les activités logistiques

DEUXIEME PARTIE:

LA MESURE DE LA PERFORMANCE DANS LA LOGISTIQUE

2.1) DESCRIPTION DE L'ACTIVITE DES PLATES - FORMES DE

DISTRIBUTION

2.1.1) L'ORGANISATION DES

PLATES - FORMES

Apparue dans les années 1980, les plates-formes de

distribution ont révolutionné le monde de la distribution et du

transport. Il est d'ailleurs important de souligner que cet engouement est tout

à fait parallèle à la réorganisation en

« hub » du transport aérien qui utilise le

même principe.

L'idée de départ est relativement simple, puisqu'il

s'agit de regrouper les réceptions de fournisseurs et d'effectuer les

livraisons vers l'ensemble du réseau de vente à partir d'un ou

plusieurs entrepôts.

Avantages

Le flux de la marchandise est ainsi optimisé par cette

organisation centrale qui offre plusieurs économies :

- Coûts de transports en forte baisse : les camions

sont remplis à la réception des marchandises (le fournisseur

livrant beaucoup plus sur un seul point) et à l'expédition (le

point de vente a commandé des marchandises différentes. Le niveau

d'affaire permet de plus une puissance de négociation avec les

transporteurs plus importante.

- Coût de possession du stock: La gestion centrale du

stock permet en théorie une meilleure exploitation en évitant un

surstock d'un coté et une rupture de l'autre.

- Coûts de stockage : un seul grand bâtiment

plutôt que plusieurs entrepôts. Cette économie peut devenir

conséquente dans le cas des marchandises dangereuses ou

particulières à stocker (chaîne du froid par exemple).

- Coûts administratifs : le volume moyen des

commandes fournisseurs et clients est maximisé.

- Coûts informatiques : Une seule base et un seul

système à maintenir.

- Coût de non-qualité : La centralisation des

réceptions permet de fixer un seuil de contrôle qualité

unique qu'il est à priori plus facile de maîtriser.

Inconvénients

Les avantages sont nombreux, mais au vu des coûts

financiers à engager, il ne faut pas se tromper sur plusieurs

points :

- La plate - forme doit être située au barycentre

du territoire. La proximité d'autoroute et d'aéroport donne

un avantage évident.

- Le fonctionnement doit être assuré : on imagine

les conséquences d'un dysfonctionnement ou d'une grève

entraînant l'arrêt des réceptions ou des expéditions

sur l'ensemble des points de vente.

- Les coûts d `entrée sont

élevés : La nécessité d'automatisation et

d'informatisation peut entraîner des coûts très

élevés. Les grands acteurs sont désormais de

véritables « industriels » de la logistique.

- L'intégration des fournisseurs est parfois

difficile : Ceux ci ne sont pas toujours soumis à un

véritable cahier des charges logistiques pour optimiser la chaîne

(étiquetage, palettisation).

- Le mécontentement de la population : Utilisant

exclusivement, le transport routier, la concentration des plates - formes dans

les zones périurbaine contribue aux problèmes de circulation et

de pollution. Devant l'accroissement des revendications, il ne faut pas exclure

les risques dus à des limitations de circulation ou à des

taxations complémentaires.

Organisation humaine

Devant la masse des flux, les plates-formes logistiques se sont

réorganisée en plusieurs services. Le schéma en Annexe 4

montre que les flux sont découpés en trois activités de

production qui suivent une logique d'optimisation homogène.

Les activités annexes peuvent être

éventuellement localisées ailleurs.

- Achats/Approvisionnement : cette fonction est très

importante puisqu'elle est à l'amont de la Supply chain. En plus du

choix et des négociations avec les fournisseurs, ce service est

chargé de planifier les niveaux de stock et d'élaborer les

conditions de livraisons optimales pour le fonctionnement de la plate -

forme.

- Administration des ventes : Dans un monde idéal,

les clients passent leur commande par E.D.I. et sont livrés à la

bonne date, au bon endroit de la bonne quantité commandée dans

les bonnes conditions de qualité. Ils n'ont théoriquement donc

pas de contact avec la plate - forme tant que les livraisons sont correctement

acheminées. Dans la pratique, l'administration des ventes est le

véritable relais avec les clients.

____________________________________

2.1.2) LE SYSTEME D'INFORMATION

Les évolutions technologiques de l'informatique et de

la télétransmission ont complètement bouleversé la

gestion des flux d'informations. C'est d'ailleurs en grande partie grâce

à ces progrès que l'activité logistique s'est

développée en se donnant les possibilités de

maîtriser la localisation géographique des marchandises d'un bout

à l'autre de la chaîne.

L'informatique n `est pas une question logistique en

tant que telle. Avant tout, le logisticien recherche une rationalisation

globale des flux de marchandises, et donc d'informations, sur l'ensemble de la

chaîne de production et de distribution dont il a la maîtrise.

Le traitement automatisé de l'information

C'est une question finalement similaire à celle

posée par la gestion des flux physiques où il est en effet

nécessaire de charger l'information, la communiquer et la stocker.

- Chargement : Il est désormais difficile

d'ignorer la grande révolution apportée par l'avènement

des lecteurs de codes à barres. Il suffit de le constater aux caisses de

la plupart des grands magasins et de comprendre que ces relais d'informations

physiques, permettent en toute fiabilité de diffuser les mouvements en

temps réels, que ce soit pour établir la facturation, mais aussi

pour gérer les stocks et alimenter les bases statistiques permettant le

réapprovisionnement.

- Communiquer : Avec l'usage

généralisé de l'informatique et des réseaux, le

transfert des données a largement été optimisé avec

l'EDI (coût, rapidité et fiabilité). En plus d'un

investissement lourd en matériel, la principale difficulté reste

l'harmonisation de l'information venant de l'ensemble des partenaires

(fournisseurs, clients).

- Stocker : Grâce aux progrès de la

télétransmission, les gigantesques flux d'information et la

multiplication des sources ont conduit au développement de bases de

données mise à jour en temps réel et centralisant les

informations de l'ensemble des opération de la chaîne

logistique.

La logistique et les évolutions de

l'informatique

Les grandes surfaces de distribution qui ont des exigences

très élevées en terme de gestion de stock, ont

développé depuis quelques années des organisations

permettant en temps réel de calculer la note du client tout en assurant

la tenue du stock et la sortie des statistiques nécessaires au marketing

ou à l'approvisionnement.

Dans ce cas, la difficulté vient de la gestion des

interfaces entre les différents systèmes de traitements des

données.

Ce traitement informatisé des flux demande en

contrepartie des compétences techniques de plus en plus pointue. Des

informaticiens, véritables gestionnaires des réseaux et des

interfaces, sont indispensables pour la conception de systèmes

performants.

L'émergence des ERP

Quand on observe le développement historique, on peut

constater que pour réussir la coordination logistique, les entreprises

ont clairement choisi une approche intégrale de la question. Des

concepts industriels (MRP I et MRP II), les ERP dépassent les

frontières des usines en intégrant les structures logistiques,

les prévisions de ventes et les commandes et même la

comptabilité. Capables d'échanger des informations avec

l'extérieur (fournisseurs et clients) ils offrent ainsi une

intégration complète et facilitent la mesure de performance de la

logistique.

De nombreuses solutions logicielles ont aussi fait leur

apparition dans les domaines de l'optimisation des flux et d'espace de

stockage, du suivi en temps réel des stocks physiques, de

l'identification et de la traçabilité des produits et de

l'organisation de la préparation des commandes.

Ces possibilités techniques ont aujourd'hui

transformé le rôle du système d'information. D'un simple

outil d'aide à la décision, il est devenu dans certains cas, un

réseau de transport d'information qui a pris le pas sur le transport de

colis en termes de valeur ajoutée.

____________________________________

2.2) LE CONTROLE DE GESTION LOGISTIQUE

2.2.1) LA PARTICULARITES

DU CONTROLE DE GESTION D'UNE ACTIVITE LOGISTIQUE

La qualité du contrôle de gestion dépend de

son intégration dans l'activité. En effet, et c'est la raison

essentielle de la nécessaire implication de la Direction

générale, le contrôle de gestion ressemble plus à

une démarche « culturelle » plutôt qu'à une

technique de gestion figée et uniforme.

C'est la raison pour laquelle, les annonces de recherche

d'emplois mentionnent souvent le type de contrôleur de gestion

recherché (industriel ou commercial).

Etat des lieux

- Une expérience relativement pauvre

On peut affirmer qu'il n'existe aujourd'hui pas de règle

établie pour assister le pilotage de cette activité. Autant la

présence du contrôle de gestion et quasi universelle dans

l'industrie et très implantée dans le service, cette fonction

n'est pas suffisamment présente pour accompagner la mesure de la

performance de la Supply Chain. Souvent segmentés par activité,

les contrôleurs de gestion intègrent la logistique comme un centre

de coût au même titre qu'un atelier de fabrication alors que cette

activité (voir première partie) est créatrice de

valeur.

D'autre part, il faut aussi souligner la relative

pauvreté de la littérature dans le domaine précis du

contrôle de gestion logistique. De même les manuels logistiques ne

semblent pas positionner le contrôle de gestion comme un outil

indispensable à la démarche.

- Un besoin non identifié

On peut aussi s'étonner que la logistique soit parfois

au centre de la stratégie sans qu'aucun moyen d'information ne soit

à la disposition du champion chargé de coordonner les moyens et

de diffuser sa culture auprès des autres fonctions.

C'est certainement l'image du contrôle de gestion souvent

assimilé à des activités de reporting qui est la cause de

cette lacune.

- Un moule déjà existant

Une des principales missions du contrôle de gestion d'un

siège social, est d'harmoniser et de coordonner dans les

définitions et dans le temps la remontée des informations.

Créer un autre système peut assurément poser des

difficultés pour plusieurs raisons: en premier lieu, la fonction

logistique est intégrée dans le résultat des filiales

industrielles ou commerciales et il est difficile d'élaborer un

périmètre d'analyse différent. Ensuite, il se peut que les

relais locaux du contrôle de gestion, ne possèdent pas la vision

stratégique de la logistique, ce qui peut entraîner des

difficultés dans la remontée des informations.

L'estimation des coûts de la chaîne

logistique

De nombreuses entreprises ne sont pas capables d'estimer les

coûts liés à la mise du produit sur le marché, ainsi

que les domaines où il est possible de réaliser des

économies. L'estimation des coûts de la chaîne logistique

offre une approche de mesure du coût des activités qui

interviennent tout au long du circuit.

Les facteurs qui ont permis le développement de la

logistique comme l'informatisation rendent difficiles la mesure des coûts

dans la mesure où les frontières ne sont plus aussi

précises que dans le passé. La connaissance des coûts doit

donc dépasser le simple cadre de la comptabilité.

Les outils disponibles

Depuis les années 60, l'importance des coûts

logistiques et d'une analyse de contribution détaillée en

fonction du client, du produit et de la chaîne logistique s'est

d'avantage fait ressentir pour les entreprises. L'adaptation des services

logistiques et les transferts de pouvoir au sein de la chaîne logistique

ont accru l'intérêt d'une imputation précise des

coûts logistiques. Plusieurs solutions ont été

abordées :

· Le profit Direct par Produit (PDP)

Le PDP détermine la contribution des produits à la

rentabilité en prenant en compte pour chacun des articles, les

coûts spécifiques de manutention et d'entreposage, les rabais, les

déductions et la main d'oeuvre directe.

Cependant, il exclut les coûts fixes tels que les

coûts liés à la supervision, aux équipements,

à la gestion, à la détention, aux achats et au

stockage.

L'intégration de ces coûts permet ainsi une

meilleure perception de la marge réelle des produits. Les études

réalisées au milieu des années 60 par le cabinet McKinsey

ont découvert plusieurs cas où les produits qui étaient

à première vue nettement rentables en terme de profit brut se

sont avérés être à la limite de la

rentabilité ou mêmes déficitaires sur la base du PDP.

Cette mesure du coût n'a réellement

été mise en place que dans le secteur de l'épicerie et n'a

jamais été pleinement intégrée aux systèmes

de gestion des distributeurs.

· L'Activity Based Costing (ABC)

Cette méthode est décrite ultérieurement de

manière plus étendue. En quelques mots, l ' ABC est une technique

d'imputation des coûts directs et indirects aux activités

consommatrices de ressources de l'entreprise. Ces coûts liés

à l'accomplissement des activités sont ensuite affectés

aux produits, aux clients ou aux circuits de distribution.

Concernant la consommation des ressources indirectes, l ' ABC

tient compte des différentes relations et utilise des

déterminants multiples pour les imputer aux activités.

Cette méthode ne tient cependant compte que des

coûts internes à l'organisation et n'offre pas une solution

satisfaisante pour connaître tous les coûts de chaîne

logistique.

· Le Coût total de possession (TCO)

Il s'agit d'une approche structurelle d'estimation des

coûts totaux liés à l'acquisition et à l'utilisation

ultérieure d'un article ou d'un service donné auprès d'un

fournisseur.

En plus du coût d'achat, la détermination des

coûts de la commande, de l'expédition, de la réception et

du contrôle permet au distributeur d'identifier un coût total

d'acquisition pour chaque article. Le TCO permet ainsi d'évaluer et de

comparer la valeur des différents fournisseurs, mais ne fournit pas les

coûts totaux de la chaîne logistique, puisqu'il les mesure à

l'intérieur d'une seule structure.

____________________________________

2.2.2)LE CONTROLEUR DE GESTION

LOGISTIQUE

En analysant les offres d'emplois de contrôleur de gestion,

On peut constater que le qualificatif logistique est extrêmement rare.

Il faut cependant reconnaître que la base du métier

et les qualités demandées au contrôleur sont les

mêmes quelquesoi le secteur d'activité.

Revue générale de la fonction

Le contrôle de gestion se doit de proposer une

démarche globale et transversale; l'instrument de contrôle doit

servir aussi à anticiper et à simuler les évolutions. Le

contrôleur de gestion doit à la fois oeuvrer sur:

- Le reporting financier en garantissant la fiabilité des

informations et en expliquant les résultats. C'est d'ailleurs parfois le

rôle unique et le plus couramment attribué alors que la

véritable dimension du contrôle de gestion va largement

au-delà ce « contrôle des comptes ».

- La stratégie en s'investissant sur les projets d'avenir

et en orientant la direction générale sur les choix des

investissements et des projets à travers le plan stratégique et

le budget. C'est à ce niveau que l'on peut mesurer son

'intégration dans l'entreprise comme véritable coordinateur des

choix stratégiques à travers sa collaboration dans

l'élaboration de tableaux de bords de suivi stratégique et sa

forte implication dans le système d'information. Le contrôleur de

gestion se doit aussi de mesurer la création de valeur afin d'alerter

les dirigeants sur le bien fondé de la politique de croissance interne

et externe.

- Le plan opérationnel en proposant des indicateurs

performants (pas forcement financiers) aux dirigeants et en bâtissant

avec eux des plans d'actions. Le contrôle de gestion comprend donc, non

seulement le reporting, mais aussi l'analyse et la comparaison des engagements

avec les réalisations. L'analyse des écarts s'appuie notamment

sur le suivi d'indicateurs de coûts, de qualité et de service. Ces

dispositifs de contrôle ne peuvent aussi ignorer l'existence des autres

compétences fonctionnelles telles que les ressources humaines, la

qualité ou aussi la culture particulière de l'entreprise. C'est

dans ce cadre que les qualités du contrôleur de gestion doivent

intégrer les capacités relationnelles, le savoir-faire pour

animer et expliquer les procédures et l'assistance de gestion aux

managers de l'entreprise. L'explication des écarts par exemple requiert

une véritable qualité de communications.

Position dans la logistique

Dans l'industrie, la lourdeur de la comptabilité

analytique et industrielle et du système d'information, justifie

très souvent la présence du contrôleur de gestion.

C 'est d'ailleurs sous l'aspect, prix de revient et budget qu'il

intervient le plus.

Dans les services, ce sont les besoins de pilotage qui sont

à l'origine du contrôle de gestion. L'absence de stocks

allège les processus analytiques des problèmes de valorisation

des stocks et des encours. La faiblesse du contrôle de gestion fait que

soit le pilotage est pris en main par les managers opérationnels comme

dans la grande distribution, soit la prise de conscience récente de

l'importance du contrôle de gestion comme instrument de pilotage

stratégique le propulse vers un rôle insuffisamment

opérationnel car loin du terrain.

La grande difficulté du contrôleur de gestion

logistique, est de s'intégrer dans la chaîne logistique totale

d'un groupe. Comme nous le savons, la logistique ne peut concerner qu'une seule

entité, et il est difficile de mesurer la performance à travers

le chevauchement des différentes comptabilités présentes

dans les structures. A ce niveau, le contrôle de gestion du siège

doit jouer un rôle déterminant en imposant des tableaux de bord

spécifiques identiques (périmètres et définitions

des indicateurs) aux différentes structures.

____________________________________

2.3) LES METHODES MODERNES DE MESURE DE LA

PERFORMANCE

2.3.1) LES TABLEAUX DE BORD :

BALANCE SCORECARD

Le concept de balance scorecard développé par

KAPLAN et NORTON suscite un énorme intérêt depuis quelques

années.

Ce concept repose sur l'idée que les managers doivent

évaluer leur performance sous 4 perspectives : Les clients, Le

business interne, L'innovation et l'apprentissage et enfin les

éléments financiers.

Selon les auteurs, la mesure de performance ainsi

développée doit répondre aux questions suivantes :

1) Comment les clients perçoivent l'entreprise

2) Sur quels processus l'entreprise doit elle concentrer les

efforts ?

3) Quelles sont les perspectives d'apprentissage et

d'amélioration qui peuvent créer de la valeur

4) Comment l'entreprise est perçue par les

actionnaires.

Ce tableau de bord est sensé fournir une vision de la

plupart des activités et dépend de la construction d'une

série de mesure sur la performance de l'entreprise.

Chacune de ces mesures doit être liée à un

objectif. Ainsi, la mesure du Cash-flow fournit une indication majeure sur le

potentiel de l'entreprise à s'autofinancer sur le court terme. A