INTRODUCTION GENERALE

Le souci d'une bonne gestion des finances publiques, socle de

tout développement, a conduit en république du Bénin

à la création de divers organes intervenant a priori,

concomitamment ou a posteriori dans l'exécution des opérations

budgétaires par des contrôles administratifs, juridictionnels et

parlementaires. Ces contrôles sont dits, administratifs lorsqu'ils sont

exécutés par les structures de l'administration, juridictionnels

quand ils relèvent de la compétence d'une juridiction et enfin

parlementaires parce que dévolus à un parlement.

L'assainissement des finances publiques exigeant le

contrôle effectif de toutes les institutions de la république, le

contrôle de la gestion financière desdites institutions a

posteriori est dévolu à la Chambre des Comptes de la Cour

Suprême qui dispose d'un pouvoir administratif et d'un pouvoir

juridictionnel.

L'Assemblée Nationale, étant une institution de

la république, le contrôle de sa gestion financière a

posteriori, incombe à la Chambre des Comptes conformément aux

dispositions de l'article 99 de la constitution du 11/12/90 et de l'article179

du règlement intérieur du parlement.

Mais jusqu'à ce jour, l'Assemblée Nationale,

représentation du peuple, dotée de l'autonomie financière

et chargée du contrôle de l'action gouvernementale, n'a jamais

fait l'objet de contrôle externe a posteriori. Le contrôle de la

gestion financière de l'Assemblée Nationale effectué

jusqu'ici est essentiellement endogène et les résultats issus

dudit contrôle n'ont jamais débouché sur des sanctions

concrètes et réelles. Dans le souci d'une dynamisation du

contrôle de la gestion financière du parlement, une

réflexion s'impose.

C'est donc pour essayer de faire la lumière sur cette

innovation majeure que constitue le contrôle de la gestion

financière de l'Assemblée Nationale par la juridiction

financière aujourd'hui encore inopérant, que nous avons

décidé d'axer notre étude sur la problématique de

« l'effectivité du contrôle juridictionnel sur

les finances de l'Assemblée Nationale».

Notre problème général est

l'ineffectivité du contrôle de la gestion

financière de l'Assemblée Nationale par la

Chambre des Comptes et se manifeste à travers les trois

problèmes spécifiques ci après :

- défaut d'apurement des comptes du

parlement ;

- non reddition des comptes du parlement à la

juridiction financière ;

- et absence de moyens de contraintes de la

juridiction financière sur le parlement en vue de la reddition de ses

comptes.

La réalisation de cette étude passera par deux

étapes à savoir :

· observations de stage, ciblage de la

problématique et vision globale de résolution ;

· objectifs de l'étude, analyse des

résultats de l'enquête, approches de solutions et conditions de

leur mise en oeuvre.

CHAPITRE PREMIER : Observations de stage

et ciblage de la problématique

Dans ce chapitre, nous ferons le ciblage de la

problématique et l'exposé de la

vision globale de résolution après avoir

restitué les observations de stage

Section I : Observations de stage

Dans cette section, nous restituerons l'état des lieux

de base une fois terminée la présentation de la structure

d'accueil du stage.

Paragraphe 1 : Présentation de la structure

d'accueil

du stage

Cette présentation se fera à travers non

seulement le fonctionnement mais également l'historique, les

attributions et l'organisation de la Chambre des Comptes.

I- Présentation de la chambre des

comptes

A- Historique

1- Evolution institutionnelle

La juridiction financière béninoise est issue

de la section des comptes du tribunal d'Etat chargée de juger les

comptes de la république ; ceux des collectivités locales et

des établissements publics créée par la loi n°59-3 du

15 Janvier 1959 portant constitution du Dahomey. Cette section était

composée d'un président et de quatre conseillers dont le

trésorier payeur et le contrôleur financier. Après

l'accession du Bénin à l'indépendance le 1er

août 1960, elle devint la Chambre des Comptes, une des quatre composantes

de la Cour Suprême aux termes de l'article 1 de la loi n°61-42 du 18

octobre 1961 relative à l'organisation et au fonctionnement de la Cour

Suprême. Pendant la période révolutionnaire, la Cour

Suprême dénommée Cour Populaire Centrale par la loi n°

81-004 du 23 mars 1981 n'était composée avec la suppression de

la Chambre Constitutionnelle, que de :

· la Chambre Administrative ;

· la Chambre Judiciaire ;

· et la Chambre des Comptes.

Avec le renouveau démocratique, la Chambre

Constitutionnelle sera érigée en une cour indépendante et

la Cour Populaire Centrale reprendra sa dénomination antérieure

de Cour Suprême. Aujourd'hui, conformément à la

constitution du 11 décembre 1990, la Cour Suprême est la plus

haute juridiction de l'Etat en matière administrative, judiciaire, des

comptes de l'Etat et du contentieux des élections locales.

2- Evolution normative

La Chambre des Comptes a été régie

successivement par :

· la loi n°61-42 du18 octobre 1961 relative à

l'organisation et au fonctionnement de la Cour Suprême,

· la loi n°65-35 du 7 octobre 1965 portant

composition, organisation, attributions et fonctionnement de la Cour

Suprême ;

· l'ordonnance 21/PR du 26 avril 1966 portant

composition, organisation, fonctionnement et attributions de la Cour

Suprême ;

· et la loi n°81-oo4 du 23mars 1984 portant

organisation judiciaire en république du Bénin.

Actuellement, en dehors des dispositions de la constitution du

11/12/90 consacrées au pouvoir judiciaire, de l'ordonnance n°21/PR

du 26 avril 1966 remise en vigueur par la loi organique de la cour

suprême, la Chambre des Comptes a vu également ses attributions

étendues et plus définies par la loi n° 98-007 du 15 janvier

1999 portant régime financier des communes en république du

Bénin. Il convient de souligner que la loi n° 2001-37 du 27

août 2002 portant organisation judiciaire en république du

Bénin contient également des dispositions sur l'organisation de

la juridiction financière.

B- Attributions et organisation de la chambre des

comptes

1-Attributions de la chambre des comptes

La juridiction financière est compétente en

matière de vérification des comptes et de la gestion de :

· l'Etat ;

· des collectivités locales ;

· des établissements publics ;

· des sociétés d'Etat et

d'économie mixtes ;

· des organismes de sécurité

sociale ;

· des organismes subventionnés par une

collectivité publique ou un établissement public.

Conformément à l'ordonnance 21/PR du 26 avril

1966 et aux dispositions des diverses normes la régissant, la Chambre

des Comptes exerce deux types de missions :

Ø une mission juridictionnelle (contrôle

juridictionnel) qui consiste en l'exercice d'un pouvoir juridictionnel sur les

comptables de deniers publics et les comptables de deniers privés soumis

réglementairement au maniement d'un comptable public.

Ø une mission extra juridictionnelle qui consiste

en :

· l'exercice d'un pouvoir de contrôle administratif

sur les collectivités publiques, les établissements publics, les

sociétés d'économie mixtes, les organismes

subventionnés par une collectivité publique ou un

établissement public ;

· la déclaration générale de

conformité des comptes du comptable principal et de l'ordonnateur en ce

qui concerne l'Etat ainsi que tous autres certificats de concordance pour les

autres comptabilités ;

· la réalisation de toutes enquêtes et

études se rapportant à l'utilisation des crédits et

à l'emploi des deniers publics ;

· la vérification des comptes de campagnes des

partis politiques et la réception des déclarations des biens des

membres du gouvernement ;

· la réalisation de l'audit de performance de

l'exécution des budgets programmes des ministères ;

· l'élaboration du rapport sur l'exécution

de la loi de finance et de la production annuelle d'un rapport public.

C'est l'expression du rôle de conseil et d'expertise que

joue la Chambre des Comptes au profit de l'exécutif, du parlement ou de

l'opinion publique.

2- Organisation de la Chambre des Comptes

La mise en pratique de l'ensemble des attributions de la

Chambre des Comptes repose sur l'ensemble de ses agents composés de

conseillers, vérificateurs et du personnel administratif et de

soutien.

Depuis sa création en 1961, jusqu'en 2001, le

personnel magistrat de la Chambre des Comptes n'a pas dépassé

trois membres dont le président et deux conseillers.

En 1992, année à partir de laquelle la

juridiction financière a effectivement démarré ses

activités, son personnel magistrat s'est vu adjoindre du personnel non

magistrat composé de fonctionnaires dont l'effectif était d'une

dizaine jusqu'en 2001.

A partir de janvier 2002, l'effectif du personnel de la

juridiction financière s'est accru grâce à un recrutement

par concours de vérificateurs et d'assistants de vérification.

Actuellement la Chambre des Comptes, en dehors du personnel administratif et de

soutien, compte huit conseillers, onze vérificateurs ( la

catégorie A1), cinq assistants de vérification (

catégorie A et B).

Pour mieux atteindre ses objectifs et réaliser ses

missions, la juridiction financière est subdivisée,

conformément à l'ordonnance n° 2002-0032/PCS-CAB du 09

décembre 2002 portant composition de la Cour Suprême, en trois

sections à savoir :

· Section des Comptes de l'Etat ;

· Section des Collectivités Locales ;

· et d'une Section des Entreprises Publiques et autres

Organismes.

Par ailleurs, la Chambre des Comptes dispose d'un

secrétariat et d'un greffe. Le parquet près la Cour Suprême

assure le rôle du ministère public dans les affaires relevant de

la compétence de la juridiction financière. Le président

de la Chambre des Comptes et les conseillers sont nommés en conseil des

ministres sur proposition du président de la Cour Suprême.

II- Fonctionnement de la Chambre des

Comptes

A -Procédures devant la Chambre des

Comptes

En matière de contrôle juridictionnel, cinq

procédures sont utilisées par la Chambre des Comptes : la

collégialité, la procédure inquisitoire, la

procédure contradictoire ; la procédure écrite et la

saisine d'office.

1-La saisine d'office

Les comptables publics principaux doivent produire et

déposer leur compte de gestion chaque année à la Chambre

des Comptes dans le délai légal qui est le 30 juin de

l'année suivant l'exécution du budget. Cette reddition des

comptes est d'ordre public, opère saisine et tire sa source du vieil

adage « le compte saisit le juge ». Les comptes des

collectivités publiques d'une part, les bilans, les comptes

d'exploitation et comptes profits et pertes des établissements publics

d'autre part, affirmés sincères et véritables datés

et signés par les comptables et revêtus du visa du contrôle

de leur supérieur hiérarchique, sont présentés

à la juridiction dans les formes et délais prescrits par les

règlements.

Ces comptes doivent être en état d'examen et

appuyés des pièces justificatives classées dans l'ordre

méthodique des opérations. En cas de décès du

comptable, l'obligation de rendre compte incombe à ses héritiers

ou à un fondé de pouvoir habilité par procuration ou par

un commis d'office nommé par le ministre des finances.

2- La procédure écrite

Les communications (reddition des comptes, arrêts ;

réponses etc.) entre la juridiction financière et les

justiciables sont écrites.

3- La procédure contradictoire

Les justiciables de la Chambre des Comptes

bénéficient des droits de la défense. Ainsi, ils

reçoivent communication des arrêts provisoires et doivent, dans un

délai de deux mois après notification, faire connaître

leurs observations à la juridiction financière.

4-La procédure

inquisitoire

L'obligation de secret professionnel imposée par le

statut général de la fonction publique n'est pas opposable au

magistrat de la Chambre des Comptes qui présente un rapport

appuyé des pièces justificatives frappées d'observations.

La chambre dispose de pouvoirs d'investigation les plus étendus pour

s'assurer de la régularité et de la réalité des

opérations décrites. Elle effectue des contrôles sur

pièces et sur place. L'instruction des dossiers est faite par un

rapporteur qui adresse son rapport à la cour.

5- la collégialité

Le rapport est soumis à une formation collégiale

composée d'un nombre impair de magistrats pour les débats

à l'audience en présence du ministère public qui

présente ses conclusions à l'audience. En séance, le juge

financier soutient son rapport et conclut sur chaque observation à une

proposition de décision.

La chambre statue successivement sur chacune de ces

observations tandis que les comptables ainsi que leurs mandataires, ne sont pas

admis à discuter en séance les décisions de la chambre.

Celle-ci, après examen des réponses aux observations contenues

dans l'arrêt provisoire, rend un jugement définitif en cas

d'insatisfaction.

Elle peut toutefois avant de se prononcer à titre

définitif rendre sur un même compte plusieurs arrêts

provisoires.

La délibération se fait sans la présence

du ministère public et le rapporteur procèdera à la

rédaction des arrêts et communications lesquels sont revus par le

président.

Les gestions de faits entraînent les mêmes

obligations et responsabilités que les gestions patentes et

régulièrement décrites.

En cas de gestion de fait, par un arrêt provisoire le

constatant, la juridiction financière enjoint au comptable de fait de

produire son compte et lui impartit un délai de trois mois pour

répondre à l'arrêt à compter de sa qualification

comme comptable de fait. En cas de production par le comptable de fait de son

compte, la chambre confirme par arrêt définitif la

déclaration de gestion de fait et statue sur le compte.

Lorsqu'il conteste l'arrêt provisoire, la chambre

examine les moyens invoqués et lorsqu'elle maintient à titre

définitif la déclaration de gestion de fait, elle renouvelle

l'injonction de rendre compte dans le même délai. En outre, elle

mentionnera dans son arrêt provisoire qu'en l'absence de toute

réponse, elle statuera de droit à titre définitif

après l'expiration du délai imparti pour contredire.

B- Les différents arrêts du juge financier

et les sanctions encourues par le comptable public

1- Les différents arrêts du juge

financier

Deux types d'arrêts sont rendus par le juge financier.

D'abord, on a un arrêt provisoire, ensuite vient l'arrêt

définitif. La nature des arrêts rendus par le juge financier varie

selon les circonstances.

Lorsqu' aucune omission ou irrégularité n'est

constatée lors de l'examen du compte, il rend un arrêt de

décharge si le comptable est encore en fonction et un arrêt de

quitus si ce dernier cesse d'exercer ses fonctions. Ce dernier arrêt lui

permet d'ailleurs d'obtenir la levée des garanties qu'il avait

constituées à son entrée en fonction. Dans ce dernier cas,

un seul arrêt est rendu et a le caractère définitif.

Pour ce qui concerne les irrégularités, deux

situations sont possibles :

· soit l'irrégularité est par excès

et la cour rend un arrêt de décharge mais déclare le

comptable en avance ;

· soit le compte est irrégulier par défaut

et la cour rend un arrêt provisoire par lequel, elle informe les

comptables des charges retenues à leur encontre.

Dans ce dernier cas, le comptable dispose d'un délai de

deux à trois mois, soit pour présenter à la cour des

justifications, soit pour le reversement de la somme litigieuse. A l'expiration

du délai imparti, la Chambre des Comptes rend un arrêt

définitif qui peut être de décharge en cas de

justifications recevables ou de débet dans le cas contraire.

En cas de débet, le comptable doit verser au

trésor, à la caisse de la collectivité ou de

l'établissement public, le montant du débet plus les

intérêts de droits. A l'exception des arrêts provisoires,

les arrêts de la Chambre des Comptes sont susceptibles de recours

formulés par le comptable public concerné sur présentation

de pièces justificatives découvertes après arrêts,

soit à la demande du ministre des finances ou des représentants

légaux des collectivités publiques et établissements

intéressés, soit d'office pour erreur, omission, faux ou double

emplois découverts postérieurement à l'arrêt.

La requête du comptable ou des administrateurs,

accompagnée des pièces probantes, est adressée au

président de la chambre avec un récépissé du

greffier.

La chambre décide souverainement d'ouvrir ou non une

instance en révision et statue à titre définitif sur

l'admission ou le rejet de la demande en révision. L'exercice du recours

en révision n'est soumis à aucun délai et le pourvoi en

révision n'a d'effet suspensif que si les moyens invoqués par le

comptable paraissent sérieux et si le préjudice encouru est

irréparable.

Il convient de souligner que l'appréciation de la

responsabilité du comptable par le ministre des finances peut priver

l'arrêt de débet de tout effet et, ceci, si

l'irrégularité constatée par la juridiction

financière trouve son origine dans un cas de force majeure que la

jurisprudence administrative et civile définit de façon classique

comme un évènement extérieur, imprévisible et

irrésistible.

De même, lorsqu'il n'est pas susceptible d'obtenir

décharge de débet, le comptable peut demander au ministre des

finances la remise gracieuse totale ou partielle en se fondant sur des

considérations d'équité.

2-Les sanctions encourues par le comptable public

En ce qui concerne les amendes, tout comptable qui n'a

présenté son compte dans les délais prescrits par les

règlements pourra être condamné par la Chambre des Comptes

à payer un montant de 5000 francs au maximum par mois de retard. S'il

n'a pas répondu aux injonctions prononcées sur ses comptes dans

les délais prescrits, il sera passible d'une amende de 1000 francs au

maximum et par mois de retard s'il ne fournit aucune excuse valable.

En cas de découverte de faux ou concussions par la

juridiction financière lors de l'examen des comptes, compte sera rendu

au ministre des finances et référé garde des sceaux,

ministre de la justice pour les poursuites devant les tribunaux de droits

communs.

Dans le cas où la gestion de fait n'a pas fait l'objet

des poursuites prévues par l'article 258 CP pour usurpation de fonction

et l'amende pour immixtion dans les fonctions d'un comptable, le comptable de

fait pourra être condamné par la Chambre des Comptes à une

amende calculée suivant l'importance et la durée du maniement des

deniers et dont le montant ne pourra dépasser le total des sommes

indûment maniées. Toutes ces amendes sont assimilées aux

débets des comptables des collectivités ou établissements

quant aux modes de recouvrement, de poursuites et de remises.

Pour les ordonnateurs avec la loi n° 2004-07 du 14/05/04

non promulguée, toute irrégularité constatée allant

dans le sens de la non protection du patrimoine public comme le non respect de

la réglementation sur les marchés publics amène la

juridiction financière à engager à son encontre la

procédure de faute de gestion. Les éléments moral et

matériel sont énoncés en une formulation aussi

générale que générique : les personnes qui ont

procuré ou tenté de se procurer à elles -mêmes ou

à autrui un avantage injustifié, pécuniaire ou en nature,

ou encore toute personne qui, en méconnaissance de ses obligations, a

porté préjudice à la collectivité publique.

Paragraphe 2 : Etat des lieux de base

Il s'agira pour nous de restituer les constats faits lors de

notre stage au niveau des activités extra juridictionnelles une fois

terminé ceux des activités juridictionnelles de la Chambre des

Comptes.

I- Au niveau des

activités juridictionnelles

A- La reddition des comptes publics

1- Au niveau de l'Etat et des collectivités

locales

Aux termes des dispositions de la constitution du 11/12/90

(articles 35 et 37) :

« Les citoyens chargés d'une fonction

publique ou élus à une fonction politique ont le devoir de

l'accomplir avec conscience, compétence, probité,

dévouement et loyauté dans le respect du bien commun »

et « Les biens publics sont sacrés et inviolables.

Tout citoyen béninois doit les respecter

scrupuleusement et les protéger. Tout acte de sabotage, de vandalisme,

de corruption, de détournement, de dilapidation ou d'enrichissement

illicite est réprimé dans les conditions prévues par la

loi ».

Ces principes sont mis en oeuvre par l'obligation de la

reddition de compte devant la Chambre des Comptes.

Cette reddition des comptes, pilier essentiel de la gestion

transparente des finances publiques et condition sine qua non pour l'apurement

des comptes publics, ne sera effective qu'à partir de la gestion 1998

pour le volet dépôt des comptes de l'Etat. Pour les

collectivités locales, jusqu' en février 2007 seulement quatre

vingt cinq (85) comptes de gestion contre cent cinquante quatre (154) attendus

ont été reçus à la juridiction financière

(Plan Stratégique National de Lutte contre la Corruption P15).

Tableau n°1 : dépôt des

comptes de gestion de l'Etat à la chambre des comptes

|

Exercice budgétaire

|

Date de dépôt à la

chambre

des comptes

|

Observations

|

|

1998

|

29septembre 1999

|

-

|

|

1999

|

21 août 2000

|

-

|

|

2000

|

05 décembre 2001

|

-

|

|

2001

|

Non disponible

|

-

|

|

2002

|

05fevrier 2004

|

-

|

|

2003

|

22 avril 2005

|

-

|

|

2004

|

24 juillet 2006

|

Comptes rejetés par la juridiction financière

pour défaut d'archives pour les accueillir.

|

|

2005 et 2006

|

Non disponible

|

En cours d'élaboration à la DGTCP

|

Source :

DGTCP/DCCE

En ce qui concerne les pièces justificatives,

l'arrêté n° 1264/MF/DC du 30 décembre1997

détermine les pièces justificatives générales des

opérations budgétaires en l'absence d'une nomenclature

spécifique aux comptes justiciables. Dans le droit positif

béninois, il n'y pas encore de textes fixant limitativement les

pièces constitutives de comptes de gestion.

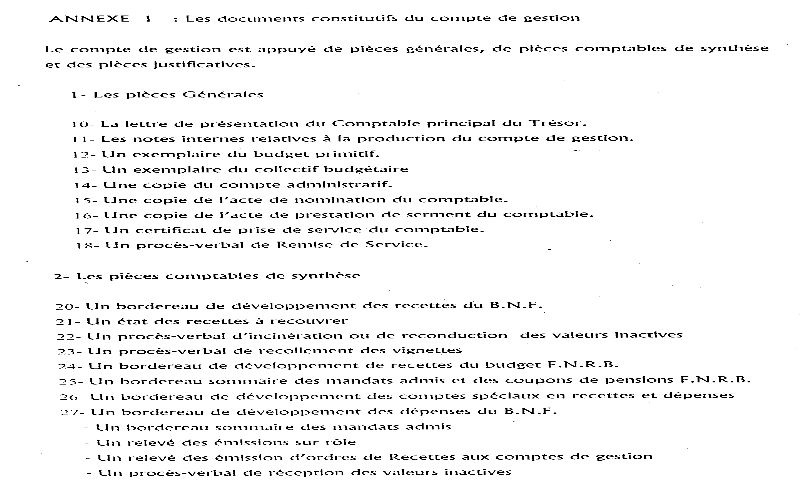

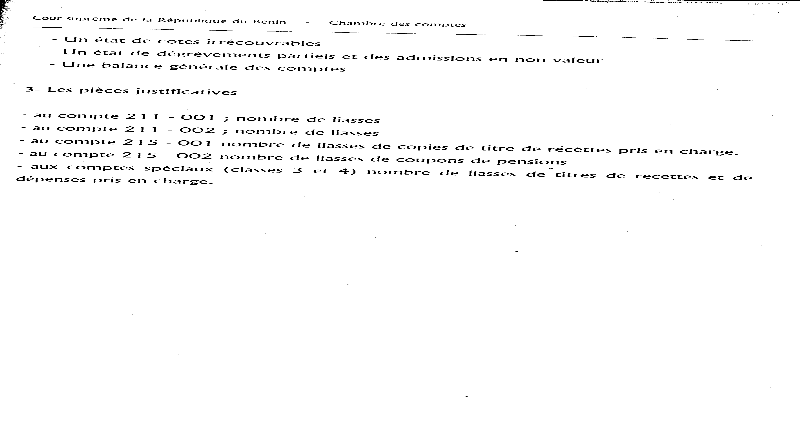

Seuls les documents constitutifs du compte de gestion de

certaines structures comme La Direction Générale du Trésor

et de la Comptabilité Publique sont précisés dans le

manuel de procédure de la Chambre des Comptes (voir annexe 1) Dans

l'espoir de la régularisation de cette situation, chaque comptable

continue de produire le compte de gestion à sa manière.

En plus de l'insuffisance des textes sur les comptes de gestion, il y a

une quasi inexistence et un retard des redditions des comptes.

L'Etat est une entité politique dotée d'un

territoire délimité par des frontières, d'une population

et d'un pouvoir institutionnalisé. Ainsi les comptes des diverses

institutions de la république sont intégrés à ceux

de l'exécutif déposés à la Chambre des Comptes.

Mais force est de constater que l'Assemblée Nationale n'a jamais produit

les comptes d'exécution de son budget à la juridiction

financière comme en témoignent les différentes redditions

faites au titre de comptes de gestion de l'Etat au greffe de la Cour

Suprême. Les démarches de la juridiction financière afin

que ces comptes soient joints à ceux reçus du ministre des

finances, par ses deux correspondances et diverses rencontres avec les

questeurs, sont restées sans suites. Il en résulte une

non reddition des comptes de l'Assemblée Nationale et une absence de

moyens de contraintes de la juridiction financière sur le parlement en

vue de la reddition de ses comptes.

2-Au niveau des Etablissements publics et autres

justiciables

de la Chambre des Comptes

La compétence juridictionnelle de la chambre des

comptes à l'égard des établissements publics dotés

de comptables publics nommés par le ministre des finances sur

proposition du ministre de tutelle, a été confirmé par la

loi n° 94-009 du 28 juillet 1994 portant Création, Organisation et

Fonctionnement des offices à caractère social culturel et

scientifique en son article 21.

Il s'agit des établissements suivants :

· établissement d'enseignement secondaire et

supérieur ;

· Caisse Autonome d'Amortissement ;

· Fond Routier ;

· Centre National Hospitalier et Universitaire ;

· Centres Hospitaliers Départementaux ;

· Office de Radiodiffusion et Télévision du

Bénin ;

· Etablissements publics à caractère

industriel et commercial dotés de comptables publics ;

· autres offices à caractère social ;

culturel et scientifique etc.

Pour les offices, la juridiction financière a

compétence juridictionnelle sur ceux qui sont dotés de la

personnalité morale, de l'autonomie financière et pourvus de

comptable public comme l'Office Béninoise de Sécurité

Sociale aujourd'hui Caisse Nationale de Sécurité Sociale.

La reddition des comptes de ces divers établissements

et offices souffre de beaucoup d'insuffisances. La juridiction

financière ne reçoit que très peu de comptes

spontanément de ces établissements. Le plus souvent, elle est

obligée de réclamer cette reddition de comptes. Il est

donc à déplorer la faible production spontanée des comptes

des établissements publics et offices à la Chambre des

Comptes

B -Les jugements de la chambre des comptes

1- Au niveau de l'Etat et des Collectivités

Locales

La mission d'une juridiction financière est de juger

les comptes des comptables publics qui avant de lui être soumis, sont mis

en état d'examen. Cette mise en état d'examen est une

activité administrative de contrôle du compte de gestion qui

constitue le premier stade de vérification et consiste

à :

- apprécier la qualité du comptable

public ;

- vérifier si :

· le comptable a bien utilisé les comptes ouverts

dans la nomenclature

des comptes ;

· les opérations sont exécutées

conformément à la réglementation en vigueur ;

· le compte de gestion est établi en sa forme

régulière.

- comparer par compte les données de la balance des

comptes :

· aux pièces justificatives ;

· aux bordereaux de développement des recettes et

aux bordereaux de développement des dépenses.

Le compte de gestion est transmis à la Chambre des

Comptes appuyé de ses annexes (loi de finances, collectif

budgétaire, compte administratif) et des pièces justificatives de

recettes et de dépenses classées dans l'ordre de leur

présentation dans la nomenclature budgétaire et ceci au plus tard

le 30 juin de l'année suivante. Sur la base de pièces

justificatives de toutes les structures publiques, la Chambre des Comptes se

prononce sur la régularité des opérations

exécutées par les deux agents intervenant dans l'exécution

du budget que sont le comptable et l'ordonnateur. Définissant le concept

de contrôle le professeur Nicaise MEDE, in Revue

Française des Finances publiques n° 9O P262, affirme

« Dérivé de la contraction des mots

« contre » et « rôle » ce qui

signifie un feuillet ou un registre tenu à l'effet d'en vérifier

un autre, le contrôle se fonde sur le souci de la

régularité et du besoin de transparence des finances

publiques ». Si les principes d'efficience, d'efficacité et de

transparence sont impératifs dans la gestion des finances publiques, les

exigences d'éthique et de régularité demeurent toujours.

La régularité et l'efficacité sont les deux piliers de la

gestion publique auxquels la juridiction financière assure la

solidité. Il s'agit surtout ici de l'apurement sur pièces. La

finalité de ce contrôle est la mise en oeuvre de la

responsabilité pécuniaire du comptable. Ce contrôle

permet le respect du principe de la séparation entre l'ordonnateur et du

comptable.

La Chambre des Comptes ne s'est prononcée que sur

très peu de gestion alors que son plein emploi est normalement d'environ

trois cent comptes par an. L'instruction des comptes de gestion des

années 1998 et 1999 entamée depuis 2002 a été

suspendue pour des raisons liées au problème d'archivage. Les

états de synthèse des comptes de gestion (comptes sur chiffres)

des exercices 2000 à 2004 ont été reçus par la

chambre des comptes mais leur instruction n'est pas encore amorcée.

Quant à ceux des exercices 2005 et 2OO6, ils ne sont pas encore

enregistrés au greffe de la juridiction. La juridiction

financière n'a encore rendu aucun arrêt définitif

jusqu'à ce jour. On note la lenteur dans l'instruction et le

défaut d'apurement juridictionnel des comptes de gestion.

La juridiction financière béninoise a

demandé au trésor public de conserver en ses locaux les

pièces justificatives de reddition de comptes car ne disposant pas de

locaux appropriés pour les recevoir et des moyens pour leur

conservation. Cette solution d'ordre pratique, un handicap dans l'exercice de

sa mission fait apparaître au cours du contrôle juridictionnel

une grande difficulté à disposer de pièces

justificatives et l'absence de salles pour leur conservation.

La juridiction financière continue de dépendre

de la haute juridiction qu'est la Cour Suprême alors que l'exercice du

contrôle des finances publiques exige de l'organe chargé de

contrôle une indépendance. Il est à remarquer une

absence réelle d'autonomie de la Chambre des Comptes.

3-Au niveau des établissements publics et autres

justiciables

La juridiction financière procède au jugement

de leur compte de gestion sur la base de leur comptabilité

spécifique. Pour Christian Descheemaeker dans « La cour

des comptes » 2ème édition, collection

Retour aux textes, P 65, « Juger un compte consiste :

· à vérifier que les opérations

effectuées dans l'exercice ont été correctement

retracées ;

· ce contrôle de régularité conduit

la chambre à constater les soldes à la clôture des comptes

du dernier exercice ;

· s'assurer que les opérations décrites

dans les comptes et justifiées par les pièces produites à

l'appui du compte (liasse) ont été correctement effectuées

par le comptable ».

A ce jour, de tous les cinquante six établissements

publics et entreprises publiques existant au Bénin conformément

à l'arrêté n° 179/MFE/DC/ DGAE/ DSAEP/SE du 10 mars

2003 fixant la liste des sociétés d'Etat, d'économie mixte

et offices de la république du Bénin, seulement les comptes de

quatre établissements1(*) sont en instruction. Dans le passé, la

juridiction financière n'a pu juger provisoirement qu'une quinzaine de

comptes d'entreprises publiques et d'établissements publics2(*) dont le nombre s'élevait

à cent vingt en 1980(ADEKOUNTE, F.L, 1996, P24).

Le bilan actuel de la juridiction financière en la

matière se résume en sept arrêts provisoires sur dix

comptes de gestion entre 1992 et 1995 relatifs à certains organismes

publics à savoir le Centre National Hospitalier et Universitaire, les

centres hospitaliers départementaux du Borgou, du Zou, l'ex

maternité Lagune et les centres d'actions régionales pour le

développement rural. On note une faible exécution de la

mission d'apurement juridictionnel des comptes des établissements

publics et offices.

La Chambre des Comptes peut se faire communiquer les rapports

des services d'inspection et de contrôle comme l'Inspection

Générale des Finances. Il y existe une source

d'information pour une meilleure appréciation des comptes de

gestion.

II- Au niveau des activités extra

juridictionnelles

A- Le Contrôle

Administratif

1- Le contrôle administratif proprement

dit

Le contrôle administratif permet de s'assurer que la

gestion des ordonnateurs est conforme aux prescriptions du manuel de

procédure d'exécution des dépenses publiques et de la

nomenclature des pièces justificatives mises en application par

l'arrêté n°1264/MF/DC/CTF du 30/12/97 et à celle de

tous autres textes applicables en matière de comptabilité

publique. Les irrégularités et insuffisances sont

notifiées par référé par le président de la

chambre aux responsables concernés qui doivent dans un délai de

trois mois, lui adresser les mesures subséquentes à prendre avec

ampliation faite au ministre des finances. Les irrégularités de

moindre importance sont relevées dans une note du président de la

juridiction financière aux autorités concernées. Ce

contrôle va au delà du contrôle de la

régularité. Ainsi, la juridiction financière examine les

conditions de fonctionnement des services et porte une appréciation sur

la qualité de gestion de l'ordonnateur. Les rapports de ce

contrôle effectué sur les ministères pour la gestion 1998

et 1999 démarré en 2003 n'ont été finalisés

qu'en 2006 alors qu'ils devaient être terminés à la fin du

premier semestre de 2004. Il y a donc lenteur dans le processus

d'instruction et d'adoption des rapports de contrôle

administratif.

Le bilan officiel en la matière est de dix notes

adressées à diverses autorités, quinze

référés envoyés aux ministres et quinze rapports de

contrôle administratifs adoptés.

2- L'audit de performance

Il résulte du protocole signé entre la Banque

Mondiale et le Bénin dans lequel ce dernier s'est engagé à

faire une série de réformes dont l'adoption des budgets

programmes appuyée par le Crédit d'Ajustement pour la

Réforme des Dépenses Publiques (PERAC). Il vise à centrer

l'action du gestionnaire public sur la performance et à certifier la

fiabilité et la justesse des informations produites par les

ministères. La réalisation de l'audit de performance ainsi que

l'élaboration et l'adoption du Rapport sur l'Exécution de la Loi

de Finances ont émoussé la volonté d'apurement des

comptes. En tous, quatorze rapports d'audits ont été

publiés par la juridiction financière. Cette mission peut

être rattachée à la vérification du bon emploi des

crédits, fonds et valeurs prévus par le droit communautaire

à travers la déclaration de Lima sur les lignes directrices du

contrôle des finances publiques adoptée en 1977 par l'Organisation

Internationale des Institutions Supérieures (INTOSAI) de contrôle

des finances publiques.

La mise en oeuvre des attributions de la Chambre des Comptes

est faite par une ressource humaine composée actuellement de huit

conseillers, onze vérificateurs (catégorie A) et de cinq

assistants de vérification (catégorie A et B) qui devront juger

si la juridiction fonctionne normalement 300 comptes et exécuter aussi

les activités extra juridictionnelles. Les vérificateurs de la

Chambre des Comptes dans le cadre de la réalisation des audits de

performance ont été formés par des experts canadiens. Ce

qui leur a permis entre autres de mieux appréhender les critères

d'évaluation et d'appréciation de la fiabilité des

informations contenues dans les budgets programmes des ministères que

sont : la pertinence, la compréhensibilité, l'exactitude,

l'équilibre et l'utilité. Ce nombre d'agents, certes

qualifiés, est insuffisant pour un bon fonctionnement de la juridiction

financière.

De même les différentes catégories

d'agents évoluent au sein de la juridiction financière sous leur

statut d'origine. Il y a donc inexistence de statut propre pour la

juridiction comme c'est le cas à l'Inspection

Générale des Finances.

Pour accomplir sa mission, la chambre est dotée de

moyens financiers par l'Etat à travers le budget général

de l'Etat et par les bailleurs de fonds et organismes internationaux soucieux

de la transparence et de la bonne gestion des finances publiques. La

juridiction financière dispose de ressources financières pour

l'accomplissement de ses missions.

1- Le contrôle de l'Exécution de la Loi de

Finances

Aux termes de l'article 99 de la constitution du

11/12/90 : « Les lois de règlement contrôlent

l'exécution des lois de finances sous réserve de l'apurement

ultérieur des comptes de la nation par la chambre des comptes de la cour

suprême ».

La chambre contrôle l'exécution du budget de

l'Etat et délivre la déclaration générale de

conformité entre les comptes du comptable principal et de l'ordonnateur.

Ce contrôle aboutit à un rapport sur

l'exécution des lois de finances (RELF) qui examine la cohérence

globale des chiffres contenus dans les différentes situations produites,

le niveau d'exécution des crédits votés par le parlement

et révèle les irrégularités constatées dans

la gestion des autorisations budgétaires. Il est d'excellente

qualité selon le rapport de la Banque Mondiale intitulé

« Evaluation de la gestion des finances publiques au

Bénin : Avril 2005 » et est transmis à chaque

député, aux membres du gouvernement et mis à la

disposition du public par tout moyen. Ledit rapport appuyé de la

déclaration générale de conformité est joint au

projet de loi de règlement soumis par le gouvernement à l'examen

et au vote de l'Assemblée Nationale. De 1998 à 2002, la chambre a

régulièrement joué ce rôle. On note une

assistance au parlement dans le vote de la loi de règlement.

Le RELF 1999 n'a été élaboré qu'en

2001 par la Chambre des Comptes à la suite du dépôt le 21

août 2000 par le Receveur Général des Finances, comptable

principal de l'Etat et agent comptable du Fonds National de Retraite du

Bénin de l'ensemble des documents relatifs aux comptes de gestion et par

le ministre des finances (CGAF) et du projet de loi de règlement

respectivement le 30 octobre 2000 et le 9 novembre 2000. Ce rapport est

accompagné de la déclaration générale de

conformité de la même année arrêtée par la

chambre le 20 décembre 2001. Pour la gestion 2000, ce n'est que par

lettre n° 007-C/CS/CC du 17 juillet 2003 que la version provisoire du

rapport a été transmise aux fins de contradictions.

Les documents ayant servi à l'élaboration du

rapport sur l'exécution de la loi de finance et de la déclaration

générale de conformité pour la gestion ont

été reçus entre le 4 décembre 2001 et le 22 mai

2002 soit près de onze mois de retard. Il est à souligner

un retard dans l'élaboration des rapports sur l'exécution des

lois de finances.

Les différents RELF de 1998 à 2002 n'ont

cessé de faire des recommandations aux diverses institutions et

administrations pour leur rapide élaboration et ceci dans le temps.

Malheureusement les mêmes faits décriés continuent

d'être observés. Il y a une non mise en oeuvre des

recommandations de la Chambre des Comptes.

La juridiction financière n'a rempli sa mission de

production d'un rapport public tous les ans, qui a pour objet d'attirer

l'attention du pouvoir et de l'opinion sur toutes les

irrégularités et de formuler des recommandations, que le 21 mars

1995 (Rapport Public 1994) avec comme base 1991.Or la bonne gouvernance exige

de nos jours, des juridictions financières, de produire à temps

des rapports de qualité, pertinents, utiles,

compréhensibles et accessibles aux différents destinataires

à un coût raisonnable. Il existe donc une

sous-information du citoyen béninois sur la gestion de ses contributions

au développement du pays.

.

B- Les autres activités extra

juridictionnelles

1-La vérification des dépenses de

campagne

La campagne électorale, aux termes de l'article 55 de

la loi n° 2005-14 du 28 juillet 2005 portant règles

générales des élections en république du

Bénin, est « l'ensemble des opérations de propagande

précédant une élection et visant à amener les

électeurs à soutenir les candidats en

compétition ». En ce qui concerne la dépense de

campagne électorale, le manuel à l'usage des responsables

électoraux aux finances des partis politiques de la Chambre des

Comptes février 1999, la définit comme « le

coût ou la valeur de tous les biens et services utilisés durant et

pour la campagne électorale par un parti politique ou un

candidat ». La vérification des comptes des campagnes,

contrôle prescrit par la loi n°98-034 du 15 janvier1999 portant

règles générales des élections en république

du Bénin, a pour but de vérifier les dépenses de campagnes

électorales et de faire sanctionner par le procureur de la

république du tribunal de première instance, tous les

dépassements du plafond fixé. La chambre a produit des rapports

et a procédé à leur publication quelle que soit la nature

des élections (Présidentielle, Législatives et

communales). En tout huit rapports de vérification de comptes de

campagnes ont été publiés. La dernière publication

porte sur les dernières élections législatives du 30 mars

2007. Il est à souligner un contrôle effectif des comptes

de campagne.

2- La réception des déclarations de biens

des gouvernants

En matière de déclaration écrite des

biens et du patrimoine du président de la république et des

membres du gouvernement ayant pour fondement l'article 52 de la constitution du

11/12/90, cette obligation n'est exécutée que très

rarement par les politiciens. Ce n'est qu'avec l'installation du nouveau

président de la république que l'ensemble du gouvernement a

satisfait à cette obligation.

Les prérogatives de la Chambre ne consistant qu'en la

réception et la conservation desdites déclarations, il y

a une inexécution de l'obligation de déclaration des biens par

les gouvernants et une insuffisance des textes.

Section 2 : Ciblage de la problématique et

vision

globale de résolution

Nous consacrerons cette section à l'exposé de

notre vision globale de résolution une fois terminé le ciblage

de la problématique.

Paragraphe 1 : Ciblage de la problématique

Il s'agira ici d'exposer les différentes

problématiques possibles après avoir inventorié les forces

et les faiblesses de la Chambre des Comptes.

I- Inventaire des forces et faiblesses

A- Inventaire des forces

· respect du principe de la séparation entre

ordonnateurs et comptables ;

· source d'information pour une meilleure

appréciation des comptes de gestions ;

· agents qualifiés ;

· existence de ressources financières pour

l'accomplissement de ses missions ;

· contrôle effectif des comptes de

campagne ;

· et assistance au parlement dans le cadre du vote des

lois de règlement.

B- Inventaire des faiblesses

· insuffisance des textes sur les comptes de

gestion ;

· inexistence de statut de juge financier ;

· quasi inexistence et retard de reddition des comptes

publics ;

· défaut d'apurement juridictionnel des comptes

publics ;

· difficulté à disposer de pièces

justificatives ;

· absence de chambre de conservation ;

· retard dans l'élaboration du RELF ;

· non mise en oeuvre des recommandations de la Chambre

des Comptes ;

· sous information du citoyen béninois sur la

gestion de ses contributions

au développement du pays ;

· faible production spontanée des comptes par les

établissements publics ;

· lenteur dans le processus d'instruction et d'adoption

des rapports de contrôle ;

· absence d'autonomie réelle de la Chambre des

Comptes ;

· défaut d'apurement des comptes du

parlement ;

· non reddition des comptes de gestion de

l'Assemblée Nationale ;

· et non mise en oeuvre des recommandations de la

juridiction financière.

II- Regroupement des problèmes par centre

d'intérêt

Tableau n° 2 : récapitulatif

des problématiques identifiées

|

Centre d'intérêt

|

Problèmes

spécifiques

|

Problèmes généraux

|

Libellé de la problématique

|

|

01

|

Capacités de la juridiction

financière

|

-insuffisances des textes ;

-insuffisance de personnel ;

- inexistence de statut de juge financier ;

- non mise en oeuvre des recommandations de la Chambre des

Comptes ;

- absence d'autonomie réelle.

|

Insuffisance des capacités de la juridiction

financière

|

Renforcement des capacités de la chambre des comptes

|

|

02

|

Information du citoyen béninois

|

- retard dans l'élaboration du RELF ;

- sous information du citoyen béninois sur la gestion de

sa contribution au développement du pays.

|

Sous information du citoyen béninois

|

Information du citoyen béninois par la juridiction

financière

|

|

03

|

Comptes publics

|

- quasi inexistence et retard de reddition de comptes

publics ;

-défaut d'apurement juridictionnel des comptes

publics ;

- difficulté à disposer des pièces

justificatives ;

- lenteur dans le processus d'instruction et d'adoption des

rapports de contrôle ;

-faible production spontanée des comptes des

établissements publics

|

Défaut d'apurement juridictionnel des comptes publics

|

Apurement juridictionnel des comptes publics.

|

|

04

|

Compte de gestion du parlement

|

- défaut d'apurement des comptes du parlement par la

juridiction financière ;

-non reddition des comptes du parlement ;

- absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes.

|

Ineffectivité du contrôle de la gestion

financière du parlement béninois par la chambre des comptes

|

Ineffectivité du contrôle juridictionnel sur les

finances de l'Assemblée Nationale

|

Source : Etat des lieux de base

Paragraphe 2 : Choix ; spécification de la

problématique et

vision globale de résolution

Il sera question ici d'exposer la vision globale de

résolution après avoir choisi et spécifié la

problématique.

I- Choix et spécification de la

problématique

A- Choix de la problématique

Tous les centres d'intérêt identifiés

à partir de l'état des lieux de base représentent des

problématiques auxquelles il faudra faire face afin de trouver des

solutions aux problèmes actuels de la Chambre des Comptes. Cependant le

choix de notre problématique sera fortement guidé par le souci

d'application des notions acquises au cours de notre cycle universitaire en

Administration des Finances et Trésor mais également par

celui de la dynamisation du contrôle des finances publiques

effectué a posteriori par la juridiction financière.

Pour cela, nous avons ciblé quatre

problématiques qui tiennent compte de nos objectifs.

Il s'agit de :

· renforcement des capacités de la Chambre des

Comptes ;

· l'information du citoyen béninois par la

juridiction financière ;

· l'apurement juridictionnel des comptes

publics ;

· et l'effectivité du contrôle

juridictionnel sur les finances de l'Assemblée Nationale.

Etant donné qu'il ne peut y avoir de contrôle

efficace de finances publiques, une bonne gestion des deniers publics, si tous

les comptes publics ne sont pas apurés et compte tenu du fait que notre

étude ne doit porter que sur une seule problématique, nous avons

décidé d'axer cette étude

sur « l'effectivité du contrôle

juridictionnel sur les finances de l'Assemblée

Nationale ».

Rappelons que cette problématique se libelle à

travers le problème général de l'ineffectivité du

contrôle de la gestion financière du parlement béninois par

la chambre des comptes et les problèmes spécifiques ci

après :

· défaut d'apurement des comptes du parlement ;

· non reddition des comptes du parlement ;

· et l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes.

C'est donc dans le souci de participer à la

résolution des problèmes spécifiques qui sont les

manifestations du problème général lié à

cette problématique que nous avons décidé de mener notre

réflexion sur le thème « problématique de

l'effectivité du contrôle juridictionnel sur les finances de

l'Assemblée Nationale ».

B- Spécification de la problématique

choisie

Selon Christian Descheemaecher dans « La Cour des

Comptes » Retour aux textes 2ème édition, P 105

« La Cour des Comptes française ne se voit pas

reconnaître compétence pour contrôler les dépenses du

parlement ».

Le contrôle de la gestion financière de

l'Assemblée Nationale par la juridiction financière

consacré par l'article 179 alinéa 2 du règlement

intérieur du parlement béninois conformément à

l'article 99 de la constitution du 11/12/90 constitue une innovation et une

avancée pour la démocratie béninoise. Mais plus d'une

décennie après l'historique conférence des forces vives de

la nation et l'adoption de la constitution du 11/12/90, tandis que la

cinquième législature a été installée, ce

contrôle n'a jamais été effectif.

Le contrôle de l'exécution annuelle du budget du

parlement jusqu'à ce jour est effectué par une commission

spéciale et temporaire composée d'un représentant par

groupe parlementaire qui reçoit des questeurs les comptes3(*) de la représentation

nationale. Cette commission donne quitus aux questeurs et adresse au

président de l'Assemblée Nationale une proposition de loi de

règlement des comptes du parlement qu'il soumet à la

plénière pour délibération. Ensuite, une

décision de règlement du budget est prise et copie est

adressée au gouvernement pour intégration dans le projet de loi

de règlement du budget national. Entre 1999 et 2005, sept commissions

d'enquêtes ont été mises sur pied mais les résultats

de ces enquêtes n'ont pas débouché sur des sanctions

réelles malgré les graves irrégularités

constatées.

Le président de l'Assemblée Nationale,

ordonnateur du budget du parlement, rend compte de sa gestion, de ses

activités et fournit toutes les explications qui lui seront

demandées au début de chaque session ordinaire. La reddition du

compte du président du parlement peut être

déclenchée par tout député à travers des

questions écrites ou orales et le président est tenu d'y

répondre dans un délai de quinze jours.

Il est un secret de polichinelle que l'évaluation

politique manque d'objectivité, que sur des sujets délicats, pour

des raisons de solidarité politique, il y a un risque d'émission

de points de vue éloignés du diagnostic précis que seule

peut faire une évaluation scientifique. L'Assemblée Nationale

étant le haut lieu de politique par excellence, il y a lieu de rendre

effectif le contrôle externe de la gestion financière du parlement

dont la compétence est dévolue à la Chambre des Comptes.

Ce qui permettra, non pas l'exclusion des acteurs politiques de toute

décision d'évaluation, mais de faciliter au mieux

l'exécution de leur mission par l'exploitation des résultats de

ce contrôle pour servir leur vision de la société et

l'intérêt général.

Pour cela, nous maintiendrons pour la suite de notre

étude les problèmes spécifiques retenus que sont :

· le défaut d'apurement des comptes du parlement

;

· la non reddition des comptes du parlement ;

· et l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes.

La résolution de ces trois problèmes

spécifiques liés à la problématique choisie et au

problème général, nous paraît salutaire pour

contribuer à l'assainissement des finances publiques et faire de notre

pays un exemple en matière de bonne gestion des finances publiques.

II- Vision globale de résolution de la

problématique spécifiée

Une fois les problèmes spécifiques à

résoudre choisis, notre sujet formulé et la problématique

spécifiée, il importe de préciser la vision globale

pouvant permettre de résoudre les problèmes spécifiques

retenus et, par voie de conséquence, de résoudre le

problème général identifié.

A- Approches génériques de

résolution du problème général et des

problèmes spécifiques

1-Approche générique de

résolution du problème général

Notre problème général étant

l'ineffectivité du contrôle de la gestion financière du

parlement par la Chambre des Comptes, nous pouvons retenir l'exécution

partielle de la mission de contrôle a posteriori par la juridiction

financière, l'absence de comptes du parlement, la non

vérification de ces comptes par la juridiction financière et

enfin l'absence de moyens de contraintes de la juridiction financière

sur le parlement en vue de la reddition de ses comptes.

Nous nous trouvons donc dans la théorie

générale du contrôle effectif de la gestion

financière du parlement par la Chambre des Comptes, qui sera

présentée dans ses compartiments par rapport aux problèmes

spécifiques retenus.

2- Approches génériques de

résolution des problèmes spécifiques.

Le problème spécifique n°1 relatif au

défaut d'apurement des comptes du parlement laisse penser à une

exécution partielle de la mission de contrôle de la juridiction

financière. Il peut entraîner une mauvaise gestion des deniers

publics et la violation des principes budgétaires. La résolution

de ce problème spécifique n°1 fait donc

référence à une approche basée sur la bonne gestion

des finances publiques et le respect des principes budgétaires.

En ce qui concerne la non reddition des comptes du parlement,

elle constitue un handicap à la vérification et au contrôle

opérés par la Chambre des Comptes.

La résolution du problème spécifique

n°2 fait référence à la définition de cadre

cohérent pour la reddition des comptes du parlement.

Quant au problème spécifique n°3 concernant

l'absence de moyens de contraintes de la juridiction financière sur le

parlement en vue de la reddition de ses comptes, les solutions utiles sont donc

basées sur une approche générique de renforcement de

l'autorité de la juridiction financière sur ses justiciables.

B- Synthèse des approches

génériques par problème et étape de

résolution de la problématique retenue

1-Synthèse des approches

génériques par problème

Tableau n°3 : synthèse des

approches génériques

|

Niveau spécifique

|

Problèmes spécifiques

|

Caractéristiques des approches

génériques retenues

|

|

1

|

Défaut d'apurement des comptes du parlement

|

Approche basée sur la bonne gestion des finances

publiques et respect des principes budgétaires

|

|

2

|

Non reddition des comptes du parlement

|

Approche générique de définition de cadre

cohérent pour la reddition des comptes du parlement

|

|

3

|

l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes

|

Approche générique basée sur le

renforcement de l'autorité de la juridiction financière

|

Source : approches génériques de

résolution

2-Etape de résolution de la problématique

retenue

Cette vision globale de résolution de la

problématique, que nous venons de retenir, sera restituée en

douze étapes à savoir :

1- fixation des objectifs de la recherche ;

2- formulation des hypothèses de travail ;

3- construction du tableau de bord de l'étude ;

4- revue de littérature ;

5- choix de l'outil de mobilisation des données;

6- choix de l'outil d'analyse des données ;

7- mobilisation des données ;

8- analyse des données ou vérification des

hypothèses ;

9- établissement du diagnostic ;

10- proposition des approches de solutions ;

11- conditions de mise en oeuvre des solutions

proposées ;

12-construction du tableau de synthèse de

l'étude.

Chapitre deuxième : Objectifs de

l'étude, analyse des résultats de l'enquête, approches de

solutions et conditions de leur mise en oeuvre

Dans ce chapitre, il sera question essentiellement

après la restitution des résultats de nos investigations de

proposer des solutions aux problèmes en étude une fois

terminé l'exposé des objectifs de l'étude.

Section I : Des objectifs de l'étude

à la

méthodologie adoptée

Dans cette section, nous présenterons la

méthodologie adoptée pour notre étude, après en

avoir exposé les objectifs.

Paragraphe1 : Objectifs, hypothèses et tableau

de bord

de l'étude

Il sera ici question de formuler nos hypothèses de

recherche et d'élaborer notre tableau de bord, une fois terminé

le rappel de la problématique retenue et des objectifs de

l'étude.

I- Rappel de la problématique retenue et objectifs

de l'étude

A- Rappel de la problématique

Au vu de tout ce qui précède, notre étude

sera donc axée exclusivement sur l'effectivité du contrôle

de la gestion financière du parlement béninois par la Chambre des

Comptes. Pour cela, la problématique retenue est celle de

l'effectivité du contrôle juridictionnel

sur les finances de l'Assemblée Nationale qui comprend un

problème général et trois problèmes

spécifiques à savoir :

Problème général :

ineffectivité du contrôle de la gestion financière du

parlement par la Chambre des Comptes

Problème spécifique

n°1 : défaut d'apurement des comptes du parlement

Problème spécifique n°2 : non

reddition des comptes du parlement

Problème spécifique n°3 :

l'absence de moyens de contraintes de la juridiction financière sur le

parlement en vue de la reddition de ses comptes

B-Objectifs de l'étude

Les objectifs de l'étude se fixeront en termes

d'objectif général et d'objectifs spécifiques comme

suit :

objectif général :

contribuer à l'effectivité du contrôle de la gestion

financière du parlement béninois par la chambre des comptes;

objectif spécifique n°

1 : contribuer à l'apurement des comptes du

parlement ;

objectif spécifique

n°2 : contribuer à la définition de

cadre cohérent pour la reddition des comptes du parlement;

objectif spécifique

n°3 : proposer les conditions de renforcement de

l'autorité de la juridiction financière sur ses justiciables.

II- Hypothèses et tableau de bord de

l'étude

A-Causes et hypothèses liées aux

problèmes spécifiques

Depuis sa création, la Chambre des Comptes a toujours

été confrontée à un problème de personnel.

Déjà en 1961, elle ne disposait que de trois juges des comptes

(un président et deux conseillers) et le nombre d'auditeurs était

limité à dix pour l'ensemble des chambres.

En 1981, le nombre de juges professionnels et non

professionnels a été fixé respectivement à trois et

à quatre par chambre de la Cour Suprême. Quant aux auditeurs, leur

nombre était illimité. Mais en réalité, la

juridiction financière n'a jamais eu au complet les deux conseillers et

les auditeurs existants lui étaient rarement rattachés. Ainsi,

malgré les nominations des intéressés, il n'y avait en

1990 qu'un président de chambre et un juge professionnel en place.

En 1992, année à partir de laquelle la

juridiction financière a effectivement démarré ses

activités, son personnel magistrat s'est vu adjoindre du personnel non

magistrat composé de fonctionnaires dont l'effectif était d'une

dizaine jusqu'en 2001.

A partir de janvier 2002, l'effectif du personnel de la

juridiction financière s'est accru grâce à un recrutement

de vérificateurs et d'assistants de vérification par concours.

Actuellement, la Chambre des Compte en dehors du personnel administratif et de

soutien, compte huit conseillers, onze vérificateurs (catégorie

A1), cinq assistants de vérification (catégorie A et B).

La nomination des conseillers et du président de la

Chambre des Comptes jusqu'à ce jour se fait en conseil des ministres sur

proposition du président de la Cour Suprême parmi les magistrats

et les juristes de haut niveau ayant quinze (15) ans d'expériences. Le

corollaire d'une telle situation est l'absence de statut spécial de juge

financier.

Devant le triste bilan sans aucun jugement définitif

que présente la juridiction financière, quand on sait qu'en plein

emploi elle devait contrôler environ trois cent comptes, que les

conseillers sont les seuls à instruire les dossiers et à

siéger aux audiences et réaliser aussi les activités

extra juridictionnelles avec l'aide des vérificateurs et assistants de

vérification. Cette insuffisance du personnel de la juridiction

financière justifie le défaut d'apurement des comptes du

parlement. (Hypothèse n°1)

En ce qui concerne la non reddition des comptes du parlement,

l'exécution du budget de l'Assemblée Nationale essentiellement en

dépenses (indemnités parlementaires, traitement du personnel

d'appui, dépenses de matériel et dépenses

d'équipement socio administratif) est faite par deux

représentants du peuple élus par leurs pairs au poste de

président de l'institution et de questeurs qui jouent respectivement le

rôle d'ordonnateur et de gestionnaire. Les questeurs sont à la

tête d'une véritable administration composée de

différents services ayant en charge les questions liées à

l'élaboration et à l'exécution du budget du parlement.

L'exécution du budget en matière de dépense se fait en

deux phases que sont :

· la phase administrative exécutée

normalement par l'ordonnateur constituée de l'engagement,

l'ordonnancement et de la liquidation;

· et la phase comptable exécutée par le

comptable ;

Ordonnateur du budget du parlement, une fois la loi de

finances promulguée, le président de l'Assemblée Nationale

procède à son exécution par tranche trimestrielle selon

les besoins. Toute dépense doit préalablement faire l'objet d'une

proposition d'engagement par les questeurs à l'ordonnateur. Ce travail

se réalise par le service comptabilité à travers la

préparation de bons de commande, de contrats et des marchés qui

sont soumis au visa des questeurs avant la signature du président qui

apprécie l'opportunité et qui donne l'ordre de payer avant tout

déblocage des crédits par les questeurs aux services

utilisateurs.

La liquidation et l'ordonnancement des dépenses du

parlement sont préparés par les questeurs et ceci à

travers le service comptabilité en ce qui concerne le contrôle de

validité, de conformité, l'arrêté des factures et le

service matériel pour la constatation du service fait.

Les questeurs cumulent donc les fonctions d'ordonnateur et de

comptables et ceci en violation du règlement général de la

comptabilité publique et de l'article 167 du règlement

intérieur de la représentation nationale qui stipule que

« la qualité du questeur est incompatible avec celle

d'ordonnateur délégué ».

Cette violation du principe de séparation entre

ordonnateur et comptable constitue un sérieux handicap à

l'élaboration des comptes de la gestion financière du parlement

nécessaire à la fois pour la reddition à la juridiction

financière et à leur contrôle externe a posteriori.

Cette violation du principe sacré de séparation entre

ordonnateur et comptable à l'Assemblée Nationale est à la

base de la non reddition des comptes du parlement à la Chambre des

Comptes (Hypothèse n°2).

Quant au problème spécifique n° 3 c'est

à dire l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes, les

textes régissant la juridiction financière n'ont pas prévu

la suite à donner à la non reddition des comptes du parlement.

La qualité des deux acteurs de l'exécution du budget du parlement

ne permet pas de les soumettre aux sanctions prévues. La bonne

gouvernance ne pouvant être effective sans un contrôle effectif de

l'ensemble des composantes de l'Etat et devant l'égalité tant

prônée de tous devant la loi, les mesures nécessaires

doivent être prises. La seule sanction morale que constitue la

révélation de telle situation dans le rapport public ou le RELF

destiné aux citoyens ne saurait suffire. Nous pouvons alors

émettre l'hypothèse n° 3 de la façon suivante :

l'insuffisance des textes régissant la juridiction

financière justifie l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses

comptes.

B- Cause, hypothèse liée au

problème général et tableau de bord de

l'étude

Les causes et hypothèses spécifiques

n'étant rien d'autres que les manifestations de la cause et de

l'hypothèse générale, nous n'avons pas pu trouver une

cause générique qui coiffe toutes les causes spécifiques

identifiées. Cela étant, nous n'avons pas pu formuler une cause

générale et par conséquent une hypothèse

générale.

La problématique choisie, les problèmes

spécifiques retenus, les objectifs poursuivis, les causes

supposées se trouvant à la base des problèmes et les

hypothèses de travail ci-dessus exposés peuvent être

résumés dans le tableau de l'étude ci après.

Tableau n° 4 : tableau de bord de

l'étude sur l'effectivité du contrôle

juridictionnel sur les finances

de l'Assemblée Nationale

|

Niveau d'analyse

|

Problématique

|

Objectifs

|

Causes supposées

|

Hypothèses

|

|

Niveau général

|

Problème général:

ineffectivité du contrôle de

la gestion financière du parlement

par la Chambre des Comptes

|

Objectif général:

contribuer à l'effectivité du contrôle

de la gestion financière du parlement

par la Chambre des Comptes

|

Cause générale:

---

|

Hypothèse générale:

-----

|

|

Niveau spécifique 1

|

Problème spécifique n°1:

Défaut d'apurement

des comptes du parlement

|

Objectif spécifique n° 1:

Contribuer à l'apurement

des comptes du parlement

|

Cause spécifique n°1

Insuffisance du personnel à la juridiction

financière

|

Hypothèse n° 1:

L'insuffisance du personnel à la juridiction

financière est à la base du défaut d'apurement des comptes

du parlement

|

|

Niveau spécifique 2

|

Problème spécifique n°2

non reddition des comptes du parlement

|

Objectif spécifique n°2:

Contribuer à la définition de cadre cohérent

pour la reddition des comptes du parlement à la juridiction

financière

|

Cause spécifique n° 2

Violation du principe de séparation entre ordonnateurs et

comptable à

l'Assemblée Nationale

|

Hypothèse n° 2

La violation du principe de séparation entre ordonnateurs

et comptables à l'Assemblée Nationale est à la base de la

non reddition des comptes du parlement à la juridiction

financière.

|

|

Niveau spécifique 3

|

Problème spécifique n° 3:

l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes

.

|

Objectif spécifique n° 3:

proposer les conditions de renforcement de l'autorité de

la juridiction financière sur les justiciables

|

Cause spécifique n° 3:

Insuffisance des textes régissant la Chambre des

Comptes.

|

Hypothèse n° 3:

L'insuffisance des textes régissant la juridiction

financière est à l'origine de l'absence de moyens de contraintes

de la juridiction financière sur le parlement en vue de la reddition de

ses comptes

|

Source : réalisation

personnelle

Paragraphe2 : Adoption de la méthodologie de la

recherche à partir de la revue de

littérature

Avant d'aborder ici la méthodologie adoptée pour

l'étude, nous restituerons les contributions antérieures

liées aux problèmes en étude (revue de

littérature).

I- Revue de littérature

Comme l'indique son nom, la revue de littérature est un

exercice qui permet dans le cadre de toute recherche de s'assurer au

préalable de l'état des connaissances acquises à partir de

la documentation mobilisée sur les problèmes identifiés.

Le point des connaissances relatives aux problèmes spécifiques

étant sous le couvert de la théorie de la problématique

relative à l'effectivité du contrôle juridictionnel sur les

finances de l'Assemblée Nationale; seuls les points relatifs aux

problèmes spécifiques seront exposés.

A- Contributions antérieures liées au

problème du défaut d'apurement des comptes du

parlement

« L'autre maillon très faible du

système de gestion et de contrôle des finances publiques au

Bénin est l'absence de l'apurement des comptes qui est la raison

même de la création des juridictions financières. Comment

les crédits ont-ils été gérés ? Les

personnes en charge de cette gestion, et principalement le comptable public se

sont- elles acquittées de leur mission en conformité des textes

et procédures prévus à cet effet ? C'est à

cette question que répond l'apurement des comptes qui est un

contrôle de régularité. Sur la base de pièces

justificatives des recettes et des dépenses de toutes les structures

publiques, les vérificateurs de la juridiction financière doivent

se prononcer sur la régularité des opérations »

(Maxime B. AKAKPO 2005).

« La Chambre des Comptes n'arrive pas à

exercer effectivement ses compétences en matière de

contrôle juridictionnel et extra juridictionnel de façon à

garantir la bonne gestion des finances publiques. Les raisons sont

nombreuses : insuffisance de rapporteurs, absence d'archives,

défaut d'une organisation porteuse de performance, caractère

désuet des textes régissant l'institution » (Maxime B.

AKAKPO 2007).

« Ce bilan s'explique par une contrainte

majeure : l'effectif réduit du personnel de la Chambre des

comptes » (Norbert KASSA 2002).

« Le système de contrôle et de

suivi de l'utilisation des fonds publics semble manquer d'efficacité. En

fait, sa conception même parait ne pas donner à

l'efficacité des contrôles la priorité qu'elle

mérite... La Chambre des Comptes, un organe indépendant qui n'a

ni les capacités ni les ressources suffisantes pour fonctionner

efficacement » (Banque Mondiale 2001).

« La question du renforcement du personnel devra

être réglée à court terme. Il doit être

organisé chaque année la promotion d'un ou de deux jeunes

diplômés frais émoulus de l'Ecole Nationale

d'Administration ou du 2ème cycle de l'Institut National d' Economie. Il

va sans dire qu'ils doivent être choisis parmi les meilleurs »

(Richard ADJAHO 1992).

« Selon les résultats des

précédents audits organisationnels de la Cour Suprême, un

effectif optimum de soixante magistrats-conseillers est indiqué pour la

Chambre des Comptes » (Nicaise MEDE 2007).

« Le programme des concours de recrutement de

magistrats, pour la Cour des Comptes du Sénégal, préfigure

une exigence de profil de la magistrature financière. Le décret

n°99-965 fixant les conditions, modalités et programmes des

concours de recrutement des magistrats de la Cour des Comptes énonce en

annexe 39 thèmes d'évaluation des candidats répartis en

deux grandes rubriques : finances et gestion publique d'une part, finances

et gestion privée, d'autre part » (Nicaise MEDE 2005).

« Il est donc indispensable d'ouvrir l'accès

à cette institution à tous les cadres présentant le profil

requis par l'organisation d'un concours. C'est à cette seule condition

que tout procès d'incompétence et de non intégrité

pourrait être épargné aux membres de la juridiction

financière » (Maxime B. AKAKPO).

« Certains pensent également que la

décision des députés de contrôler eux mêmes

leur gestion implique qu'ils ne voudront pas être contrôlés

par une autre structure. Les récentes déclarations de

l'inspecteur général d'Etat qui annonçait que toutes les

institutions seront contrôlées ont sans doute provoqué une

crainte chez les députés » (Cecil ADJEVI 2006).

« La transformation de la chambre des comptes en

une Cour des Comptes constituera un début de solution à cette

inquiétude » (Plan stratégique national de lutte contre

la corruption 2007).

« Une véritable Cour des Comptes

créée dans un nouveau cadre financier où la reddition

devient effectivement la règle impérieuse. Une Cour des Comptes

où le problème d'un personnel suffisant, compétent,

motivé et inamovible est correctement réglé, rendra des

services immenses à nos finances publiques. Si une fois encore la

question de cette institution capitale de contrôle des finances publiques

est éludée comme le préfigure la constitution de

décembre 1990 alors commencera un nouveau bail de mauvaise gestion

financière du pays » (Richard ADJAHO 1992).

« Tous ceux qui s'intéressent aux finances

publiques savent que c'est un univers où l'on voit la vertu la plus

intransigeante côtoyer les manipulations les moins orthodoxes. C'est une

grande force des Cours des comptes que de pouvoir exercer, quand il le faut, un

pouvoir juridictionnel capable de sanctionner les acteurs publics responsables

de contrôles défaillants, de gestions hasardeuses ou franchement

irrégulières. Nous pouvons contribuer, avec nos moyens à

la lutte contre la corruption en transmettant au juge pénal les cas qui

relèvent de sa compétence. Nous pouvons aussi exercer une

discipline financière en sanctionnant les erreurs les plus graves. Dans

l'espace UEMOA, plusieurs Cours des Comptes ont été