|

SOMMAIRE

INTRODUCTION

GENERALE.........................................................1

CHAPITRE I:

L'indépendance de la banque centrale

: accélérateur de croissance

économique

.....................................................................5

CHAPITRE II :

L'indépendance de la banque

centrale : ralentisseur de croissance

économique.....................................................................15

CHAPITRE III :

L'indépendance de la banque

centrale : aucun effet sur la croissance

économique......................................................................25

CONCLUSION

GENERALE.........................................................36

![]()

«Je veux que la Banque de France soit

assez dans les mains du gouvernement

et qu'elle n'y soit pas trop».

N.

Bonaparte

Le contexte monétaire international, marqué

par la fin du système de Bretton Woods et les difficultés du

système monétaire européen, ainsi que les défauts

des règles monétaires ont poussé les économistes

à identifier des nouvelles solutions pour assurer la stabilité

monétaire.

Ainsi, depuis le début des années

quatre-vingt-dix, le nombre de banques centrales dont les statuts ont

été modifiés vers une plus grande autonomie

vis-à-vis des autorités politiques sont nombreux. En effet, des

banques centrales indépendantes existaient depuis plusieurs

décennies, telles que la Bundesbank (1957) ou la banque nationale de

Suisse (1921). Thornton, dans un article publié en 1991, dit :"The

Bank of England is quite independant of the executive government." Cette phrase

d'H.Thornton prouve que l'indépendance de la banque centrale n'est pas

un phénomène contomporain.

Le corpus théorique qui accompagne l'argument de

l'indépendance de la banque centrale résulte de travaux autour

d'une problématique toujours très actuelle en théorie

monétaire, celle de l'incohérence temporelle, ce problème

est présenté pour la première foie dans un article de deux

économistes américains, Kydland et Prescott en 1977. La question

posée par ces auteurs est de savoir si un gouvernement peut parvenir ou

non à optimiser le bien être social en visant de manière

discriminatoire des instruments de politique économique, la solution de

l'indépendance de la banque centrale apparaît donc.

Une littérature économétrique

abondante a justement eu pour objet de tester la relation entre l'inflation,

conséquence de l'incohérence temporelle et l'indépendance

de la banque centrale. Selon cette littérature, plus

l'indépendance de la banque centrale est importante plus le taux

d'inflation atteint devrait être plus bas Les résultats de Grilli,

Masciandaro et Tabellini (1991) et Alesina Summers (1993) confirment cette

conjoncture et les auteurs trouvent une relation clairement négative

entre les indices d'indépendance et le niveau des taux d'inflation.

Ainsi, selon les modèles théoriques,

l'indépendance de la banque centrale permettrait de limiter l'inflation.

UN débat ressent et déclenché consternant les faits de

l'indépendance de la banque centrale sur la croissance

économique.

Ce mémoire se propose de mener le débat sur

la relation entre l'in dépendance et la croissance économique

à la lumière des arguments des partisans et des

détracteurs. Il s'agit précisément d'exposer les

différentes conceptions de l'effet de l'indépendance de la banque

centrale sur la croissance économique existant dans la

littérature et de confronter ces conceptions aux fais économiques

réels.

Rogoff (1985) et les Keynésiens prévoient

que la délégation de la politique monétaire implique une

sorte d'arbitrage au détriment de la croissance économique.

«The models of Rogoff (1985) and Eijffinger and Schaling

(1993b) conclude that when the central bank gives priority to price stability,

the variability of income will be greater than in the case where the central

bank also strives for stabilization of the economy. »

Cette hypothèse vient contre dire l'hypothèse

présentée par Alesina Summers (1993) qui défendent le fait

que l'indépendance de la banque centrale a un effet positif sur le taux

de croissance économique alors qu'un nombre important

d'économistes, tel que Masciandaro et Tabellini (1991) et Cukierman

(1992), voient que l'indépendance n'a aucun effet réel sur le

niveau de la croissance économique.

Pour atteindre les objectifs escomptés et

répondre ainsi a notre problématique, ce mémoire va

s'articuler sur trois chapitres. Chaque chapitre sera consacré a

l'étude des hypothèses présentées plus haut.

Ainsi, le premier traitera l'hypothèse

énonçant qu'une banque centrale indépendante sera le

garant d'une croissance économique soutenue en se basant sur la

théorie du biais inflationniste, cette théorie est fondée

sur l'idée que l'indépendance permet à la banque centrale

d'acquérir plus de crédibilité de manière à

ce que les agents économiques deviennent plus confiants. par

conséquent, ils n'anticiperont pas un reniement de l'objectif

monétaire (la stabilité des prix). cette

crédibilité permet alors de réduire le biais

inflationniste et ainsi, en maîtrisons le taux d'inflation à un

niveau très bas, la relance économique aura lieu à travers

l'investissement.

Par contre, Rogoff (1985) prévoit qu'une

focalisation très forte sur l'évolution de l'inflation peut

conduire la banque centrale à ignorer les conséquences

économiques néfastes d'un maintien trop élevé du

taux d'intérêt, ce qui accentue le risque de stagnation. Cette

hypothèse sera l'objet du deuxième chapitre.

Finalement, le troisième chapitre

présentera le fait que l'indépendance de la banque centrale n'a

aucun effet sur le taux de croissance économique. Cukierman (1992),

Grilli ; Alii et Summer (1993) ne trouvent pas de relation tangible entre

les indices d'indépendance de la banque centrale et la croissance

économique. Ces économistes n'ont pas donné des arguments

qui défendent leur hypothèse mais ils ont analysé ce fait

empiriquement. Par contre et en ce qui concerne les deux premiers chapitre,

leurs défendeurs n'ont pas encore tester économétriquement

les théorie.

![]()

L'INDEPENDANCE DE LA BANQUE CENTRALE : ACCELERATEUR

DE CROISSANCE ECONOMIQUE

Introduction :

Le début des années soixante-dix a

été marqué par une problématique toujours

très actuelle, celle de l'incohérence temporelle. ce

problème peut être l'une des principales sources du biais

inflationniste. pour cette raison, on a proposé la solution d'une banque

centrale indépendante. les économistes tel que Kydland et

Prescott (1977) prévoient qu'une banque centrale indépendante

sera le garantie d'un taux d'inflation proche de zéro et d'après

certains d'autres économistes, ce niveau bas d'inflation aura un effet

positive sur la croissance économique.

Ce chapitre sera réparti en deux sections. Dans la

première, et tout d'abord on va s'intéresser à la notion

de l'indépendance de la banque centrale accompagné d'une

explication économique du concept du biais inflationniste en s'appuyant

sur sa source et sur les solutions possibles pour la combattre. Ensuite, on

essayera de déterminer l'effet de cette lutte contre l'inflation sur le

niveau de l'activité économique selon des différents

canaux de transmission.

SECTION 1 : la banque centrale indépendante et le

biais inflationniste

Avant d'analyser l'effet de l'indépendance de la

banque centrale sur l'inflation, il faut d'abord définir la notion de

l'indépendance des banques centrales.

I) La notion d'indépendance appliquée aux

banques centrales

1/définition de l'indépendance

Accorder leur indépendance aux banques centrales

signifie que nul corps constitué, gouvernement, Parlement ou l'un de

leurs membres respectifs, ne détient le pouvoir d'interférer dans

les décisions prises par la Banque centrale dans l'exercice de sa

mission statutaire et encore moins de renverser le cours des décisions

prises.

L'indépendance des banques centrales s'entend

principalement sur les plans organisationnel et économique.

* L'indépendance organisationnelle tient aux relations

entre la Banque centrale et l'état, et concerne l'ensemble des

dispositions qui régissent l'organisation institutionnelle de la banque

centrale, à savoir, la composition de ses instances

De décision, le mode de recrutement et de

révocation des dirigeants, la durée du mandat, la

responsabilité des instances dirigeantes de la banque et leur devoir de

communication des résultats obtenus, etc.

* L'indépendance économique des banques

centrales s'exerce en matière de politique monétaire et se

décline en indépendance d'objectifs et/ou indépendance

d'instruments. C'est le champ d'application de l'indépendance que nous

retenons à titre principal. Est donc indépendante une banque

centrale qui définit et met en oeuvre la politique monétaire d'un

pays ou d'un groupe de pays dans le cadre d'une loi ou d'un traité.

2/L'indépendance légale et

l'indépendance réelle :

Selon Cukierman et Al(1992 ) : L'indépendance

légale est fondée sur les éléments inscrits dans la

législation, telles que la procédure de nomination des membres du

conseil de la banque ou plus souvent la nomination du gouverneur, la

durée de leurs mandats, l'objectif qu'ils doivent poursuivre,

l'obligation de rendre compte à un autre organe (législatif ou

exécutif), la présence ou pas dans les membres du conseil de la

banque d'un représentant du gouvernement, la responsabilité

ultime de la politique monétaire, la procédure de

résolution des éventuels conflits avec le gouvernement,

l'interdiction de ou de ne pas monétiser le déficit public ou

d'accorder des prêts à l'économie, la libre

détermination du taux d'intérêt, le rôle du

gouvernement dans la détermination des revenus des membres de la banque

centrale....

L'indépendance décrite dans la

législation doit encore se traduire dans la pratique :

l'indépendance légale, bien qu'importante, n'est pas un

élément suffisant pour garantir l'indépendance

réelle.

L'indépendance réelle peut être

détectée, d'après Cukierman et al (1992), soit par des

questionnaires adressées aux spécialistes des banques

centrales ; soit par l'analyse de la durée effective des mandats du

gouverneur de la banque centrale. Cependant, la seconde mesure de

l'indépendance réelle qui consiste en l'analyse des durées

des mandats du gouverneur réduit l'indépendance réelle

à une seule variable, et peut être source de confusion : une

longue durée du mandat peut être aussi le signe de

dépendance, le gouverneur s'étant mis plus facilement à la

disposition du gouvernement pour éviter d'être

déplacé. Pour résoudre cette lacune, Cukierman et Webb

(1995), ont inclus la variabilité politique dans l'examen de

l'indépendance.

Ainsi, les deux auteurs ont étudié chaque

changement du gouverneur qui se fait juste après un changement de

l'exécutif dans le pays, ou toute transformation dans le cadre

politique. Dès lors, cette variabilité politique concerne la

distribution du pouvoir politique entre les partis politiques adverses ou tout

changement radical et inconstitutionnel dans le régime.

En définitive, l'indépendance légale

concerne le côté législatif du rapport entre la banque

centrale et le gouvernement, alors que l'indépendance réelle

concerne le côté pratique. Le cadre légal n'étant

qu'une garantie partielle de l'indépendance réelle.

3/L'indépendance des objectifs et

l'indépendance instrumentale

Par indépendance instrumentale on entend la

possibilité que la banque centrale possède de décider les

actions monétaires (en particulier la détermination du taux

d'intérêt) dans le but d'atteindre son objectif.

On peut interpréter l'indépendance des

objectifs soit comme la possibilité de choisir n'importe quel objectif,

soit comme la possibilité de poursuivre la stabilité des prix

librement sans indication ou interférence de la part du gouvernement

(comme le soulignent aussi Debelle & Fischer (1994) en discutant

l'indépendance politique de Grilli, Masciandaro & Tabellini (1991).

Après avoir définie la notion de

d'indépendance de la banque centrale, nous allons élaborer dans

ce qui suit comment l'indépendance de la banque centrale réduit

le biais inflationniste.

La légitimation de l'indépendance se trouve

dans la théorie du biais inflationniste. Cette légitimation est

fondée sur l'idée que l'indépendance permet à la

banque centrale d'acquérir plus de crédibilité de

manière à ce que les agents économiques deviennent plus

confiants. Par conséquent, ils n'anticiperont pas un reniement de

l'objectif monétaire initialement déclaré. Cette

crédibilité permet alors de réduire le biais

inflationniste. D'après F.Kydland & E.Prescott (1977),

l'incohérence temporelle est la source du biais d'inflation et pour

résoudre ce problème, Rogoff (1985) propose de

déléguer la gestion monétaire à un banquier central

conservateur afin de minimiser les tentations inflationnistes du gouvernement.

Alors que Walsh (1995) propose de soutenir le taux d'inflation à un

niveau optimale avec un contrat.

II- l'incohérence temporelle : source du biais

inflationniste

Le problème de l'incohérence temporelle est

présenté pour la première fois dans un article de deux

économistes américains, Kydland et Prescott, en 1977 (Kydland et

Prescott, 1977). La question posée par ces auteurs est de savoir si un

gouvernement peut parvenir, ou non, à maximiser le bien-être

social en usant de manière discrétionnaire des instruments de

politique économique. Sous-jacente à cette interrogation

apparaît l'idée selon laquelle le gouvernement pourrait, en

certaines occasions, "tromper" les agents économiques et par

delà, améliorer sensiblement son bilan économique. Pour

Kydland et Prescott, cette tentative de "tromperie" reste cependant vaine, les

agents anticipant rationnellement une telle tentative de manipulation et donc,

contrecarrent l'action du gouvernement. Kydland et Prescott résument

dès lors leur pensée en une maxime, "la règle contre la

discrétion", et en un axiome, la règle peut permettre au

gouvernement d'optimaliser le bien-être social, jamais l'utilisation

discrétionnaire.

Ces intuitions seront appliquées quelques

années plus tard à la politique monétaire par deux

économistes de l'Ecole de Chigaco, Barro et Gordon (Barro et Gordon,

1983). En s'appuyant sur une courbe d'offre de Phillips augmentée des

anticipations rationnelles à la Lucas, ces théoriciens

monétaristes en déduisent que l'utilisation

discrétionnaire de la politique monétaire serait indubitablement

contrecarrée par les agents économiques.

1/ la courbe de Phillip

Nous considérons dans cette partie comme base de la

théorie du biais inflationniste et des anticipations rationnelles, les

contributions de Milton Friedman et de Edmund phelps (1968). La courbe de

phillips détermine la relation, caractérisée par la non

stabilité, la non linéarité et la non inversion entre le

taux de chômage et le taux de variation du salaire nominal.

En effet, une demande excédentaire de travail

correspond en même temps à une réduction du taux de

chômage ainsi qu'à une hausse du taux de salaire. Un taux de

chômage faible, correspond obligatoirement à des salaires nominaux

élevés. Simplement, selon cette courbe de Phillips, il est

toujours possible d'atteindre et de maintenir de façon durable un taux

de chômage faible, à condition d'accepter un taux d'inflation

élevé de façon durable selon Phillips (1958).

La vision de Samuelson par exemple est de passer d'une

relation statistique à un trade-off de politique économique. En

effet, il a remplacé le taux de salaire par le taux d'inflation en

supposant que le taux d'inflation n'est autre que le taux de croissance des

salaires nominaux diminué du taux de croissance de la

productivité du travail. Ainsi, plus d'inflation veut bien dire moins de

chômage.

Toutefois, Friedman et Phelps ont critiqué cette

représentation en se basant sur différents concepts, dont les

principaux sont le taux naturel de chômage (Friedman,1968)

déterminé par des facteurs réels, le taux d'inflation

anticipé qui correspond à l'inflation future

déterminée en fonction de l'inflation de la période

précédente seulement (anticipations adaptatives), et la

distinction entre court terme et long terme qui est essentielle vu que

l'ajustement des salaires et la formation des anticipations ne sont pas

immédiats.

Figure 1 : La courbe de

Phillips

Friedman (1977) a

montré aussi que la relation négative entre l'inflation et la

chômage n'est plus stable : elle est temporaire, car la hausse de

l'inflation contre la diminution du chômage est expliquée par la

pente négative de la courbe de Phillips dans le court terme. Cependant,

l'égalité entre le taux de chômage naturel et le taux de

chômage réel explique l'aspect vertical de la courbe de Phillips

dans le long terme.

Les

théoriciens précurseurs à cette courbe de Phillips pensent

qu'elle n'est décroissante que parce que les individus se sont

trompés sur la valeur des salaires réels. Par ailleurs, il

convient de conclure que : tenir compte des anticipations individuelles est

indispensable. En effet, selon Friedman (1994), l'impact sur la production et

l'emploi n'est possible qu'à court terme vu que le gouvernement

réussit à surprendre les individus.

La résolution du

problème du chômage passe nécessairement par l'acceptation

d'un taux d'inflation durablement élevé c'est-à-dire

supérieur aux taux d'inflation déjà

anticipé.

2/

les anticipations rationnelles

Après avoir

été introduite dans l'analyse par Friedman et Phelps, l'inflation

anticipée, a été suivie dans une nouvelle approche par un

groupe d'éminents économistes : Robert Lucas (1972), Thomas

Sargent (1975) et Robert Barro (1976).

Selon la nouvelle

théorie fondée sur les anticipations rationnelles, le public

utilise de façon optimale toutes les informations dont il dispose, y

compris celles concernant les mesures économiques mises en oeuvre et les

politiques futures. Cette nouvelle approche a modifié fondamentalement

toute la matière économique, mais l'impact le plus important a

été certainement la nouvelle vision du compromis entre

l'inflation et le chômage.

En 1977, deux

théoriciens américains, Kydland &Prescott (1977) ont

montré dans leurs analyses que si l'inflation anticipée est

faible, le coût marginal d'une augmentation de l'inflation est peu

élevé ce qui incite les gouvernements à poursuivre une

politique monétaire expansionniste en vue d'augmenter la production au

delà de son niveau normal. Mais comme les agents économiques

savent que les gouvernements sont incités à se conduire ainsi, la

poursuite discrétionnaire d'une telle politique aboutira à

augmenter l'inflation.

III-les solutions du biais inflationniste

Pour outrepasser

les problèmes inhérents de l'incohérence temporelle de la

politique monétaire différente solution sont envisagées

pourtant ne contribuent pas directement et obligatoirement à la

crédibilité et l'indépendance mais peuvent y être

proches. Nous traiterons dans ce qui suit les effets de l'adoption de la

politique de règle monétaire. Ensuite, une appréciation

exhaustive sur les deux voies contemporaines de l'indépendance : le

conservatisme et le contrat.

1/

une politique monétaire suivant les règles

La

flexibilité et la souplesse tacite de la politique

discrétionnaire sont la source de l'incohérence temporelle. Mais

si la règle fixée est obligatoirement suivie, aucune action n'est

permise donc pas de souplesse, ni d'autonomie, et tout le monde est sûr

qu'aucun autre comportement ne sera adopté, il est évident donc

qu'aucun reniement n'est possible, et par conséquent le biais

inflationniste n'existe plus.

2/

Le gouverneur conservateur

Rogoff (1985) trouve

une solution originale au problème d'incohérence temporelle

décrit précédemment consistant dans la nomination d'un

gouverneur de Banque

Centrale «

conservateur » c'est-à-dire qui accorde un poids plus important

à la lutte contre l'inflation que la société. Il montre

par ailleurs que ce poids ne doit cependant pas être infini. La

présence d'un gouverneur conservateur permet de baisser les

anticipations d'inflation des agents qui vont être moins exigeants lors

de leurs revendications salariales car ils s'attendent à ce que la lutte

contre l'inflation soit un objectif privilégié par la Banque

Centrale et donc que la hausse des prix ne soit pas très forte

gouvernement peut être une manière de désigner un

gouverneur de Banque Centrale conservateur.

Cependant, le poids

accordé à la lutte contre l'inflation ne doit pas être

infini. En effet, la réponse aux chocs d'offre est d'autant plus

mauvaise que le degré de conservatisme du gouverneur est grand, car ce

dernier accorde plus d'importance à la lutte contre l'inflation

qu'à la situation sur le marché du travail. La

société subira en conséquence un coût d'autant plus

important en cas d'ajustement à un choc d'offre que le gouverneur est

conservateur.

3/

le contrat

Devant

l'impossibilité mise en évidence par Rogoff d'avoir en même

temps crédibilité et flexibilité de la politique

monétaire, l'idée a donc été introduite de limiter

l'indépendance du gouverneur de Banque Centrale à une

indépendance d'instruments pour résoudre le problème

d'incohérence temporelle tout en préservant la capacité de

la Banque Centrale de répondre à des chocs d'offre.

Dans cette

approche, l'accent est mis sur les tâches et les incitations du

gouverneur de Banque Centrale pour qu'il achève les missions qui lui ont

été conférées dans le cadre d'un modèle

principal-agent. En particulier, il s'expose à des représailles

s'il échoue, représailles qui peuvent prendre la forme de

suppressions de primes (Walsh, Persson et Tabellini (1993)).

Walsh (1995)

montre que le gouvernement peut inciter le banquier central à choisir un

niveau d'inflation égal au taux d'inflation socialement optimal. En

supposant que le banquier central cherche à maximiser la

différence entre le montant des transferts qui lui sont accordés

et les coûts sociaux, en termes d'inflation et d'emplois, il est alors

possible, pour le gouvernement de trouver le transfert optimal .

Une

interprétation de cette équation de transfert peut être la

mise en place d'une cible de masse monétaire ; si la Banque Centrale ne

la respecte pas, elle encourt une punition proportionnelle au niveau de la

déviation. Le transfert optimal étant une fonction

linéaire du taux d'inflation, l'augmentation du coût marginal est

la même dans tous les états de la nature. Il en résulte que

la réponse de la Banque Centrale aux chocs d'offre n'est pas

altérée par l'introduction de cette cible de masse

monétaire.

Enfin, Walsh

montre que l'instauration d'une cible d'inflation conduirait à des

résultats analogues. Cependant, les contrats ne sont souvent pas aussi

simples que ceux décrits par la théorie et il n'est pas toujours

évident de trouver les arguments qui inciteront les gouverneurs à

choisir exactement la règle optimale. Ainsi, la solution contractuelle

de Walsh n'a que rarement été observée en pratique. Au

contraire, la mise en place d'une cible d'inflation qui entrerait dans la

fonction objective de la BC, telle qu'elle est décrite dans le

modèle de Svensson est beaucoup plus courante.

SECTION 2 : le rôle d'une inflation

maîtrisé dans la croissance économique :

L'indépendance permet de réduire l'inflation par son apport de

crédibilité. On a ainsi une relation théorique

négative entre l'indépendance et le niveau d'inflation.

L'explication intuitive passe par la réduction de la tentation

inflationniste que l'objectif conservateur comporte.

Les travaux

économiques montrent que l'inflation peut influer la croissance en

agissant sur la production.

L'activité

économique aboutit à la production d'une masse des biens et

services qu'on appelle le produit nationale. La question est de savoir si

l'inflation exerce des effets négatifs ou positifs sur cette masse, en

d'autres termes, si la tendance à la hausse des prix encourage ou freine

le développement de la production ? la réponse à cette

question nécessite la détermination de l'impact de l'inflation

sur l'investissement ,sur le système financier et sur le régime

fiscale.

I-le

canal de l'investissement :

La littérature

économique de l'impact de l'inflation sur l'investissement se base sur

la relation inflation-épargne-investissement. En effet en affectant le

taux des dépôts réels, l'inflation peut affecter

l'épargne et par suite l'investissement.

Les études de

Gylfason (1991) ont montré que l'inflation peut affecter le taux

réel des dépôts et ainsi le niveau de l'épargne et

de l'investissement. Une analyse approfondie peut montrer que l'inflation est

souvent très nuisible à l'investissement parce qu'elle tend

à réduire son niveau et son efficacité. En effet, le

développement des tentions inflationnistes, suite à

l'augmentation de seigneuriage dans le but de financier le déficit de

l'état, tend à diminuer le taux réel de

dépôts. La faiblesse de taux de dépôts déprime

l'épargne volontaire, puisque les détenteurs d'épargne

vont chercher d'autres biens qui offrent un rendement supérieur au taux

réel de dépôts, et ainsi le volume de l'investissement sera

plus faible.

Selon Mackinnon et

Show (1973), la monnaie est une réserve de valeur et sa demande est en

fonction de l'épargne. De ce fait, la monnaie est

considérée comme l'élément central du processus

épargne-investissement et son essor est la condition nécessaire

à la croissance économique.

De plus, toute

expansion de la conjoncture économique devient rapidement inflationniste

puisqu'elle accroît d'avantage l'investissement que l'épargne, ce

déséquilibre conjoncturel ne peut être alors interrompu que

par un freinage de la croissance économique.

II-

le canal du système financier :

Plusieurs

études récentes ont concentré leurs analyses sur la

liaison entre niveau de développement financier initial et taux de

croissance économique de long terme. Dans ce cadre king et levine (1993)

ont conclu que l'existence d'une superstructure financière initiale

développée favorise le développement

économique.

Cependant,

l'accroissement de taux d'inflation peut entraver le développement de

système financier en réduisant la performance et

l'efficacité de marché financier. Ainsi, le système

financier constitue un additionnel canal à travers lequel l'inflation

peut affecter le taux de croissance économique. Ce point a

été accentué par Mackinnon et Show (1973) qui

défendent la stabilité des prix pour les pays en

développement dans l'ordre d'encourager l'intermédiation

financière.

De Gregorio et

Sturzenegger (1994) soulignent également que l'inflation provoque un

problème informationnel pour les opérations du marché

financier. En effet, à une forte inflation, les firmes à faible

productivité ont plus des motivations à apparaître comme

les firmes à productivité élevée puisque les

coûts d'imitation des comportements de celles-ci se déclinent avec

l'inflation. Par contre les firmes à forte productivité ont moins

des motivations à signaler leurs types, puisque les coûts de

signal augmentent avec l'inflation. Ainsi l'inflation rend difficile la

comparaison entre deux types des firmes et donc une mauvaise allocation de

crédits en faveur les firmes à faible productivité.

Chari, Jones et

Manuelli (1995,1996) montrent que l'inflation à travers ses effets

négatifs sur le rendement de l'épargne, déprime

l'activité des intermédiations financières. De plus, en

présence d'une inflation élevée, l'état va recourir

à l'augmentation de taux de réserve obligatoire ce qui limite

encore l'activité bancaire.

Le taux d'inflation

élevée réduit la rentabilité des engagements

financiers de long terme, ce qui incite les épargnants à

détenir des portefeuilles très liquides et ainsi une baisse de

l'investissement et de taux de croissance économique.

III-

le canal du système fiscal :

L'évolution

de l'inflation dans les années soixante-dix a tourné l'attention

vers les coûts imputables à l'interaction entre inflation et

système fiscale non parfaitement indexé.

Feldstein (1983) a

été le premier à étudier l'impact de cette

interaction sur les rendements du capital après impôts, les taux

d'intérêt d'équilibre, les prix des avoirs et

l'accumulation de capital. Il montre que pour Irving Fischer, l'inflation n'a

aucun impact sur les flux d'investissement et donc sur le taux de croissance

économique puisque dans le cas des taxes forfaitaires, une augmentation

de taux d'inflation entraîne une augmentation similaire de taux

d'intérêt nominal et ainsi laisse inchangée le taux

d'intérêt réel.

Cependant, en

présence des taxes distorsionnaires, qui sont imparfaitement

indexés, l'inflation affecte les rendements réels de

l'investissement à travers plusieurs mécanisme, le plus important

est celui de l'utilisation des coûts historiques pour calculer les

dépréciations des actifs de l'entreprise au lieu des coûts

économiques qui sont réellement plus élevés, en

présence de taux d'inflation élevés, que les premiers.

Cette évolution de l'impôt va entraîner la réduction

de montant consacré au investissement, et ainsi la baisse de niveau de

l'investissement et de taux de croissance économique.

Hawitt (1996) montre

que l'inflation peut réduire la qualité de l'investissement

puisque les ressources sont allouées entre les différents projets

d'investissement selon le taux des rendements comptables et non pas selon le

taux des rendements économiques. Ce résultat va engendrer une

mauvaise allocation des ressources vers les projets d'investissement, à

faible productivité, ce qui entraîne le ralentissement de taux de

croissance.

CONCLUSION :

En conclusion,

L'apport de crédibilité de la banque centrale peut être

réalisé par différents moyens, par une règle

monétaire (réduction du caractère

discrétionnaire de la politique monétaire); par le conservatisme

(réorientation de l'objectif monétaire vers la lutte contre

inflation) ou par le contrat (système d'incitation).

Ces solutions

assurent l'absence du reniement, d'où la suppression de

l'incohérence temporelle et la disparition du biais inflationniste.

Étant donné que le niveau de l'inflation va être proche de

zéro, grâce à la crédibilité de la banque

centrale, les investisseurs seront motivés de ce niveau d'inflation

puisque les coûts de leurs projets seront moins élevés et

par suite la relance économique à travers le canal de

l'investissement et le produit national va augmenter ce qui conduit à la

croissance économique.

Il reste à

souligner que la relation positive entre l'indépendance de la banque

centrale et la croissance économique a été analysée

théoriquement à cause d'un manque d'information empirique. Aucun

économiste n'a étudié cette relation

économétriquement.

Nous sommes d'accord

que l'inflation peut être nuisible à l'activité

économique, mais est ce que l'action de la banque centrale pour luter

contre l'inflation est efficace dans tout les cas ? La réponse

à cette question fera l'objet du deuxième chapitre.

![]()

L'INDEPENDANCE DE LA BANQUE CENTRALE : RALENTISSEUR DE

CROISSANCE ECONOMIQUE

Introduction :

Le chapitre

précédent, malgré qu'il a manqué d'une validation

empirique, nous a expliqué comment une banque centrale

indépendante peut être favorable à la croissance

économique. Mais Rogoff (1985) n'a pas été d'accord avec

cette théorie. Il prévoit que lorsqu'on donne une importance plus

importante à l'inflation cela peut être au détriment de la

croissance économique. En effet une banque centrale indépendante

n'a aucun objectif que la stabilité des prix, nous sommes alors en

présence du ciblage d'inflation, ce ciblage nécessite une

politique monétaire restrictive qui peut être nuisible à la

production.

Ce deuxième

chapitre sera subdivisé en deux sections. La première section

s'intéresse au principe du ciblage d'inflation tout en expliquant

l'action d'une banque centrale indépendante dans ce cas. Alors que la

deuxième section sera consacrée à l'analyse de la

coopération des politiques budgétaire et monétaire dans le

cas d'une banque centrale indépendante.

SECTION 1 : l'indépendance de la banque centrale et le

ciblage de l'inflation

L'instabilité des prix est source d'incertitude, elle fausse le

processus de décision économique et entrave la croissance

économique. Généralement, cette instabilité

résulte de l'inflation. L'origine de l'inflation est attribuée

à l'excès de liquidité, c'est-à-dire qu'il y a trop

de monnaie pour trop peu de biens.

Pour maîtriser

l'inflation, la banque centrale visait des objectifs intermédiaires de

taux de croissance monétaire. Ces objectifs doivent conduire au taux

d'inflation souhaité. Bien que cette stratégie ait permis

à certains pays de réduire leurs inflations, l'échec

répété et l'instabilité persistante de la relation

entre la croissance monétaire et l'inflation ont poussé la

plupart des pays à cesser de cibler les agrégats

monétaires pendant les années 80. Alors, les tentatives des

différentes banques centrales et plusieurs recherches se sont

concentrées sur la recherche d'une nouvelle variable à cibler et

à mettre en place une nouvelle politique visant de maîtriser

l'inflation.

A la fin des

années 80, de nombreux pays industrialisés suivis par des pays

à marché émergent ont commencé à cibler

l'inflation. D'où, l'apparition d'une nouvelle politique

économique nommée « ciblage d'inflation ».

Dans ce sens, il est

nécessaire que la banque centrale soit indépendante pour contrer

les anticipations inflationnistes. Barro et Gordon ont montré dans un

article de 1982 l'intérêt de l'indépendance pour

l'efficacité des politiques monétaires. Au cours de cette

section, nous allons présenter le principe de ciblage d'inflation

adopté par une banque centrale indépendante.

1-Aspects opérationnels du ciblage de l'inflation :

Le ciblage de

l'inflation est un cadre de politique monétaire qui contraint la banque

centrale à assurer une faible inflation. Le processus commence

normalement par la diffusion d'un communiqué conjoint de la banque

centrale et du gouvernement (habituellement le ministère des finances)

fixant un objectif explicite à atteindre sur une période

donnée par exemple un taux annuel d'inflation de 2 % pendant les deux

années à venir. Il incombe ensuite à la banque centrale,

qui doit être libre de la manière dont elle règle ses

instruments, d'atteindre l'objectif fixé et de publier

régulièrement des informations sur ses stratégies et ses

décisions.

Ce devoir de

transparence contribue à réduire l'incertitude quant aux

orientations futures de la politique monétaire tout en renforçant

la crédibilité et la responsabilité de la banque

centrale.

Le ciblage de

l'inflation a été décrit comme un cadre d'application de

la politique monétaire en liberté surveillée. Il s'appuie

sur des règles, puisque l'adoption de cibles explicites astreint la

banque centrale à l'application d'une politique cohérente. Il

laisse toutefois en même temps à la banque centrale la

liberté de choisir la manière dont elle utilise ses instruments,

ce qui lui donne une certaine marge de manoeuvre pour réagir aux

éventuels chocs endogènes ou exogènes.

Dans une situation

typique de ciblage de l'inflation, la banque centrale règle ses

instruments, par exemple les taux d'intérêt, à une date

donnée à un niveau qui ramènera l'inflation

prévisionnelle, par exemple pendant l'année ou les deux ans qui

suivent, à un taux proche de la cible à atteindre.

L'inflation

prévisionnelle sert d'objectif intermédiaire ;

l'écart à combler entre le taux prévisionnel et le taux

cible détermine le choix de l'action à mener. Cette approche

prospective est évidemment souhaitable, compte tenu des délais

longs et variables qui interviennent entre la modification des instruments

monétaires et la matérialisation de ses effets sur l'objectif

stratégique ultime. À l'opposé, une approche consistant

à réagir à l'inflation passée ou présente

constitue par définition une politique à retardement qui

accroît le risque de variabilité de l'inflation et de la

production.

En pratique, c'est

la banque centrale qui décide habituellement

de l'orientation future

de la politique monétaire sur la foi des informations fournies par un

ensemble d'indicateurs, par exemple les taux d'inflation prévisionnels

obtenus à partir de modèles macroéconomiques structuraux,

ou de méthodes plus mécaniques, par exemple des analyses

d'autorégression vectorielle, et des résultats d'enquêtes

sur les anticipations inflationnistes fondées sur le marché.

Les

autorités monétaires tiennent également compte de

l'évolution de variables monétaires et financières

clés comme la monnaie et le crédit, la structure des taux

d'intérêt selon les échéances, les prix des actifs

et les conditions du marché du travail. Si plus d'un de ces indicateurs

donne à penser que l'inflation dépassera probablement la cible,

la nécessité de recourir aux instruments devient

évidente.

1-

Règles ou politique discrétionnaire ?

Après des

années d'inflation élevée, le monde industrialisé

et les pays en développement sont entrés au cours des

années 90 dans une période de stabilité des prix. Les

banques centrales ont contribué à cette tendance favorable en

choisissant de plus en plus d'annoncer l'orientation à venir de

variables nominales clés afin d'influer sur les anticipations

inflationnistes. Ces objectifs intermédiaires (ou règles)

annoncés aident à renforcer la crédibilité de la

politique dans la mesure où la banque centrale est moins incitée

à jouer sur l'arbitrage à court terme entre les variations de la

production et l'inflation, qui peut avoir tendance à créer un

biais inflationniste.

Au plan

opérationnel, ces objectifs intermédiaires ont deux fonctions

utiles : empêcher les chocs endogènes ou exogènes

d'entraîner une hausse permanente de l'inflation et concrétiser la

volonté de stabilité des prix à long terme. Ils jouent en

fait le rôle de points d'ancrage nominaux, tenant les banques centrales

à l'application de politiques cohérentes tout en donnant un

repère qui permet au public d'en suivre la mise en oeuvre.

2- Ciblage de

l'inflation et transparence

La politique

monétaire est plus efficace lorsque les marchés en comprennent

les objectifs et le rapport entre ces objectifs et les mesures prescrites.

La transparence joue

aussi un rôle clé en indiquant aux marchés que les banques

centrales sont responsables des résultats qu'elles obtiennent, ce qui

favorise en retour une plus grande discipline dans la conception et la mise en

oeuvre de leur politique.

La transparence

joue également un rôle dans le ciblage monétaire dans la

mesure où les objectifs stratégiques, y compris les cibles

intermédiaires, sont publiés. Mais les partisans du ciblage de

l'inflation font valoir que leur approche maximise la transparence et la

communication. D'une part, il est vrai que l'annonce explicite des cibles

d'inflation est plus facile à comprendre pour le commun des mortels que

la notion de croissance de tel ou tel agrégat monétaire. Par

ailleurs, comme les coûts de l'inflation dépendent non seulement

de son niveau mais également de sa variabilité, des objectifs

explicites, en réduisant l'incertitude quant à l'évolution

future de l'inflation, favorisent de meilleures décisions en

matière d'épargne et d'investissement, ce qui accroît la

productivité globale. De plus, la banque centrale, en signifiant ses

intentions, peut contribuer à réduire la volatilité des

marchés financiers et à abaisser, de ce fait, les primes de

risque et de change.

De toute

évidence, les banques centrales peuvent asseoir leur

crédibilité en atteignant les cibles d'inflation

annoncées. Et toutes celles qui pratiquent le ciblage de l'inflation

publient des rapports périodiques dans lesquels elles exposent les

orientations futures de leur politique monétaire et expliquent les

écarts entre le taux actuel et le taux cible. Pour aider le public

à mieux comprendre le raisonnement de la banque centrale, ces rapports

contiennent également une description des moyens utilisés pour

prédire le taux d'inflation (ainsi qu'une évaluation des chances

d'amélioration ou de dégradation de la situation), et une

indication de la façon dont la banque réagirait à divers

scénarios envisageables. Ces avis préalables réduisent les

risques d'interprétation erronée des réactions de la

banque centrale dans ces diverses circonstances.

II-l'action de la banque centrale indépendante pour la

lutte contre l'inflation :

Les Banques

centrales ont comme priorité le maintien de la valeur interne et externe

de la monnaie dans le but de garantir la stabilité des prix. Pour ce

faire, les autorités monétaires cherchent à

contrôler la croissance de la masse monétaire. Ce

contrôle passe par diverses actions :

1- La mise en place

d'une politique de franc fort :

Les

autorités monétaires cherchent à maintenir le taux de

change de la monnaie nationale afin de limiter les risques d'inflation par les

importations. Cette politique pousse de plus les entreprises à

accroître leurs efforts pour maintenir ou restaurer leur

compétitivité ce qui indirectement peut se traduire par une

baisse des prix de vente des biens et services nationaux..

2-Le maintien d'une

politique monétaire restrictive :

Le contrôle du

crédit ayant été progressivement abandonné par les

Etats, les autorités monétaires mettent en place une politique de

taux d'intérêts élevés afin de freiner la croissance

de la masse monétaire en renchérissant le coût du

crédit.

La baisse des taux

d'intérêt ne peut donc que suivre le ralentissement de la

croissance de l'indicateur M3 censé préfigurer de l'inflation

future.

3-Une action via les

réserves obligatoires :

Les réserves

obligatoires sont des réserves d'argent que les banques de seconds rangs

doivent confier aux autorités monétaires et qui sont

proportionnelles aux montants des crédits accordés. Ces

réserves n'étant pas rémunérées, elles

coûtent aux banques alors que celles-ci se financent sur les

marchés financiers à un coût déterminé par le

niveau des taux d'intérêt à court terme. Une hausse du

montant de ces réserves obligatoires incite donc les institutions de

crédit à limiter leurs encours de crédits.

La déréglementation des marchés

financiers et l'indépendance acquise des Banques Centrales par rapport

aux pouvoirs publics s'est traduit par une évolution des modes d'action

des autorités monétaires qui, d'une intervention directe

(réserves obligatoires, encadrement du crédit par l'Etat...),

s'oriente maintenant vers des actions indirectes centrées sur

l'utilisation des taux d'intérêt comme arme

privilégiée d'intervention pour tenter de contrôler la

variation de la masse monétaire.

Après avoir présenté le principe

de ciblage de l'inflation adopté par une banque centrale

indépendante et énuméré ces différentes

politiques, nous allons, dans une deuxième section, étudier

l'effet de la coopération entre les politiques monétaire et

budgétaire sur la croissance économique.

SECTION 2 : l'impossibilité pour l'état, dans ce

cas, de relancer l'investissement et la croissance économique :

la relance de

l'activité économique à travers l'investissement peut

être réalisé suivant deux modes, le premier est le recours

à l'emprunt par contre le deuxième sera l'augmentation des

dépenses publiques.

I-la coopération entre politiques monétaire et budgétaire

La politique

budgétaire constitue, avec la politique monétaire, l'un des

principaux leviers de la politique économique de l'État. Elle

consiste à utiliser certains instruments budgétaires

(dépenses publiques, endettement public, prélèvements

fiscaux) pour influer sur la conjoncture économique. Comment alors ces

deux politiques affectent l'inflation et le produit ?

Selon la

littérature économique, une banque centrale indépendante,

qui vise à cibler l'inflation, adopte une politique monétaire

restrictive pour diminuer la quantité de monnaie en circulation. Pour

réguler cette quantité dans une économie, les

autorités monétaires peuvent agir sur les besoins des banques en

monnaie centrale afin de limiter la création monétaire, La banque

centrale peut également intervenir sur le marché interbancaire

(détermination des taux d'intérêt directeurs) et enfin, Les

autorités monétaires peuvent également agir sur la

création monétaire à travers la fixation du taux des

réserves obligatoires et l'encadrement du crédit.

Politique

monétaire restrictive

Limitation à la

création monétaire

Hausse des taux

d'intérêts

Baisse de l'inflation

![]()

Comme l'indique le schéma

précédent, la politique monétaire restrictive agit

directement sur le taux d'intérêt en lui augmentant, cette

augmentation a pour effet la limitation de la création monétaire

et en conséquent la baisse de l'inflation, l'objectif prioritaire de la

banque centrale indépendante.

Après avoir étudié la conduite de la

politique monétaire d'une banque centrale indépendante, nous

allons déterminer maintenant comment la politique budgétaire

expansionniste a pour effet la relance de l'activité

économique.

En examinant l'équation suivante, on peut constater

q'une augmentation des dépenses publiques a pour effet de relancer

l'activité économique :

|

PRODUIT INTÉRIEUR BRUT =C + I +

DÉPENSES PUBLIQUES

|

La politique

budgétaire peut contribuer à la relance en augmentant les

dépenses ou en baissant les impôts. Le schéma suivant

représente les effets d'une politique budgétaire expansionnistes

sur l'activité économique.

Politique budgétaire expansive

Déficit budgétaire

Augmentation des

dépense

Dépenses>

recettes

Relance économique

![]()

Il est clair qu'une politique budgétaire

expansionniste favorise la relance économique.Les politiques

monétaire et budgétaire adoptés dans ce cas sont-elles

efficaces alors ? Cette question fait l'objet du paragraphe suivant.

II- l'inefficacité de ce type de policy-mix dans le

cas d'une banque centrale indépendante :

Le concept de policy mix est entendu au sens large à

savoir l'ensemble des combinaisons possibles entre politique budgétaire

et politique monétaire. Dans notre cas nous sommes en présence

d'une politique monétaire restrictive et d'une politique

budgétaire expansionniste.

Si la banque centrale a des objectifs disjoints ou

comparables à ceux de l'Etat mais est plus conservatrice

(c'est-à-dire pondère plus l'inflation que l'Etat), la non

coordination interne amène à coupler une politique

monétaire restrictive et une politique budgétaire expansionniste

conduisant à des taux d'intérêt réels et des

déficits publics trop élevés. Si la banque centrale ne

s'intéresse qu'à l'inflation et si l'Etat prend en charge la

fonction d'utilité sociale, la première impose un

caractère trop restrictif au policy-mix, car l'Etat est

découragé de lutter contre la politique de la banque centrale.

En effet, une politique monétaire restrictive peut

être nuisible à l'investissement et par suite à

l'activité économique puisque La relation entre le taux

d'intérêt et le niveau d'activité est simple : la plupart

des investissements sont financés par l'emprunt sur le marché du

crédit. Le volume des investissements dépend du taux

d'intérêt, indicateur du coût des emprunts. Une modification

du taux d'intérêt va donc engendrer une variation de

l'investissement désiré et, partant, du PNB d'équilibre

mais la banque centrale est indépendante alors qu'elle utilise le

ciblage d'inflation, l'Etat ne peut plus emprunter vu que les crédits

sont plus chers et ainsi l'investissement n'aura pas lieu

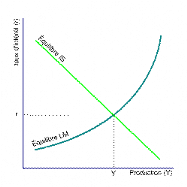

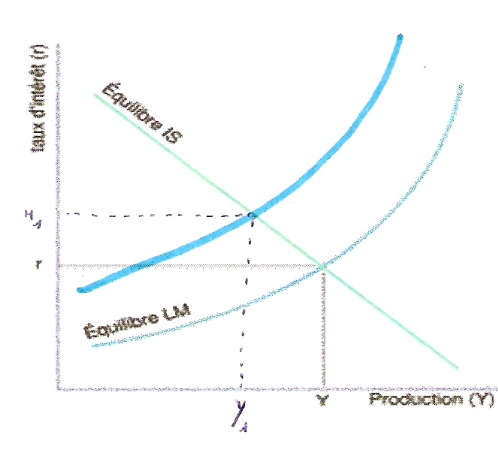

Soit une économie fermée

représenté selon le modèle keynésien IS-LM suivant

:

Figure 2 :équilibre IS-LM en économie

fermé

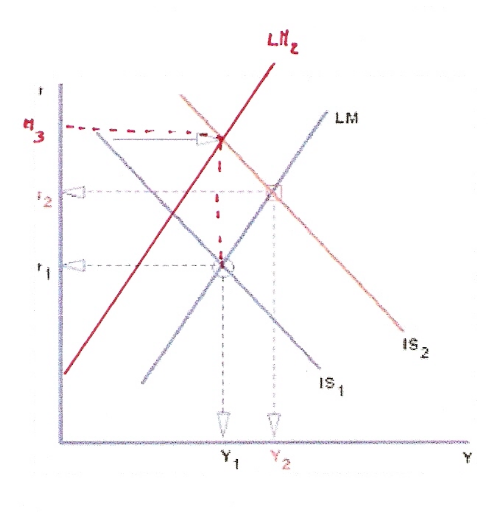

L'effet d'une expansion budgétaire va déplacer la courbe IS de IS

1 vers IS 2 vers la droite (figure 3), provoquant une augmentation de la

production passant d'Y1 à Y2.

Alors

qu'une politique monétaire restrictive adopté en même

temps, va accroître de plus le taux d'intérêt et diminuer la

production comme l'indique la figure 4 la courbe LM se déplace vers la

gauche.

La

figure 5 indique que l'effet simultané d'une politique budgétaire

expansionniste et d'une politique monétaire restrictive peut être

nuisible à la production puisque l'ampleur de l'augmentation du taux

d'intérêt est plus importante que l'augmentation de la production.

Figure

3 :effet d'une politique budgétaire expansionniste

Figure 4

:effet d'une politique monétaire restrictive

Figure 5

:effet simultané d'une politique monétaire restrictive et

politique

budgétaire

expansionniste

CONCLUSION :

Dans le chapitre

précédent, nous avons analyser l'indépendance de la banque

centrale du point de vue optimiste, alors que ce chapitre a été

consacré à l'étude de la relation négative qui

existe entre l'indépendance de la banque centrale et la croissance

économique. Bien que l'indépendance de la banque centrale aide

à maintenir le taux d'inflation minimum, cette stratégie peut

être défavorable à la croissance économique selon

deux visions.

En effet, une banque

centrale indépendante adopte une politique monétaire restrictive

moyennant le canal du taux d'intérêt, ce dernier va augmenter pour

que la quantité de monnaie en circulation diminue, par

conséquent, les crédits bancaires seront plus chères

décourageant les investisseurs et par suite, l'activité

économique se ralentie.

D'une autre point de vue,

et pour relancer l'activité économique, l'Etat peut utiliser une

politique budgétaire expansionniste. Du côté

macroéconomique, la coopération d'une politique monétaire

restrictive avec une politique budgétaire expansionniste fait augmenter

le taux d'intérêt beaucoup lus que proportionnellement

l'augmentation du produit ce qui fait ralentir aussi la croissance

économique.

Comme pour le chapitre

précédent, aucune analyse n'a été faite à ce

sujet alors qu'un nombre important d'économistes a étudié

la relation négative qui existe entre l'indépendance de la banque

centrale et la croissance économique.

L'INDEPENDANCE DE LA BANQUE CENTRALE : AUCUNE RELATION

AVEC LA CROISSANCE ECONOMIQUE

INTRODUCTION :

Les deux

chapitres précédents ont été riches de la

littérature économique sans qu'il y avait des études

empiriques pertinents.

Les principaux

travaux de Bade & Parkin (1982), Alesina (1988), Grilli, Masciandaro

et Tabellini (1991) ; Cukierman (1992), Cukierman & Webb & Neyapti

(1992), Eijffinger & Schaling (1993) ont analysé les relations

empiriques entre l'indépendance de la banque centrale et la croissance

économiques. On part généralement de la construction d'un

indice de l'indépendance et on teste ensuite l'existence d'une

corrélation statistique entre cet indice et la croissance

économique.

L'objet de ce

chapitre est de présenter dans la première section les mesures du

degré d'indépendance de la banque centrale. Dans la

deuxième section, on va analyser la corrélation entre ces indices

et la croissance économique.

SECTION 1 : mesure des indices de l'indépendance de la banque centrale

selon Cukierman (1992)

En essayant de

comparer les situations L'indépendance entre les banques centrales des

différents pays, on constate que parfois les textes de loi

adoptés par les législateurs sont identiques ; alors on

s'attend à ce que le degré d'indépendance de la banque

centrale soit proche. Mais en réalité, ce degré varie

entre les pays.

Dans cette section

nous allons évaluer l'indépendance des banques centrales à

travers l'indicateur d'indépendance légale de Cukierman, Webb et

Neyapti. La critique de la non concordance entre les textes organiques et les

faits pratiques a poussé Cukierman, Webb et Neyapti (1992) à

prolonger les travaux. Ils ont élargi l'échantillon aux pays en

développement et ont fourni un indice agrégé

d'indépendance légale.

L'indice de

l'indépendance légale de Cukierman, Webb et Neyapti

synthétise en lui-même plusieurs informations. Les auteurs ont

d'abord mis au point 16 variables légales notées chacune de 0

à 1, c'est-à-dire du niveau le plus bas au niveau le plus haut

d'autonomie de la banque centrale. Cukierman, Webb et Neyapti affirment, en ce

sens, que la notation a été choisie de façon à ce

qu'une valeur plus élevée indique ce qui, selon eux, correspond

à "un mandat plus fort et une autonomie plus large de la banque

centrale dans sa poursuite de la stabilité des prix "

L'indice

d'indépendance légale comporte trois sortes d'indicateurs pouvant

être regroupés en deux types :

- Indices relatifs au

cadre légal de l'indépendance : codification de la

législation (tableaux 1)

- Indices relatifs

à l'indépendance réelle : codification des questionnaires

et des entretiens avec les banquiers centraux (Turnover). (tableau2)

Tableau

1 : les variables de l'indépendance légale selon Cukierman,

Webb et Neyapti

|

Codage

numérique

|

pondération

|

Description de la

variable

|

N°de la

variable

|

|

1.00

0.75

0.50

0.25

0.00

1.00

0.75

0.50

0.25

0.00

1.00

0.83

0.67

0.50

0.33

0.17

0.00

1.00

0.50

0.00

|

0.2

|

Le dirigeant de la banque

centrale

a-la durée du

mandat

- plus de 8

ans

-entre 6 et 8

ans

-5 ans

-4 ans

-Moins de 4 ans

ou à la discrétion de l'autorité de

nomination

b-qui désigne

le dirigeant de la banque centrale ?

-Le conseil de

la banque centrale

- Un

comité rassemblant le conseil de la banque

centrale, l'autorité exécutive et

L'autorité législative

- Le

législatif

-

L'exécutif de manière collective

- Un ou deux

membres du pouvoir exécutif

c-la

révocation

-aucune

provision pour la révocation

- uniquement

pour des raisons non liés à la politique

menée

-a la

discrétion du conseil de la banque

centrale

- a la

discrétion du pouvoir législatif

- la

révocation inconditionnelle est possible pour le

législatif

- a la

discrétion de l'exécutif

- la

révocation inconditionnelle est possible pour

l'exécutif

d-le dirigeant de

la banque centrale peut-il avoir d'autres fonctions au

gouvernement ?

- non

- uniquement

avec la permission de l'exécutif

- aucune

règle n'existe en la matière

|

1

|

|

1.00

0.67

0.33

0.00

1.00

0.80

0.60

0.40

0.20

0.00

1.00

0.00

|

|

La formulation de la

politique monétaire

a-qui formule la

politique monétaire ?

- la banque

centrale seule

- la banque

participe, mais a une influence faible

-la banque

conseille le gouvernement uniquement

- la banque n'a

aucun mot à dire

b-a qui appartient

la décision finale dans la résolution d'un

conflit ?

- la banque, sur

les questions clairement définies dans la loi comme ses

objectifs

- le

gouvernement, sur les questions non définies dans

la loi comme des objectifs de la banque ou en cas de conflit

interne à l'institution monétaire

- un conseil

regroupant la banque centrale, l'exécutif et le

législatif

- le

législatif sur les questions de politiques

économique

-l'exécutif sur les questions de politique

économique, mais en suivant une démarche

précise et avec une possibilité de recours pour la

banque

-

l'exécutif a la priorité de façon inconditionnelle

c-le rôle de

la banque centrale dans le processus

budgétaire

- La banque a

un rôle actif

-La banque n'a aucune

influence

|

2

|

|

1.00

0.80

0.60

0.40

0.20

0.00

|

0.15

|

Les objectifs

- La

stabilité des prix est l'objectif prioritaire ou unique du

statut et la banque détient la décision finale en cas

de conflit avec les autres objectifs gouvernementaux

- La

stabilité des prix est l'objectif unique

-La stabilité

des prix fait partie d'un ensemble d'objectifs compatibles les un

avec les autres

-La stabilité

des prix fait partie d'un ensemble d'objectifs

potentiellement conflictuels

-Aucun objectif

n'est spécifié dans le statut -Les objectifs

spécifiques n'incluent pas la stabilité des

prix

|

3

|

|

1.00

0.67

0.33

0.00

1.00

0.67

0.33

0.00

1.00

0.67

0.33

0.00

1.00

0.67

0.33

0.00

1.00

0.67

0.33

0.00

1.00

0.67

0.33

0.00

1.00

0.75

0.50

0.25

0.00

1.00

0.00

|

0.15

0.10

0.10

0.05

0.025

0.025

0.025

0.025

|

Les limitations sur les

prêts au gouvernement :

a- Les avances

à l'Etat :

- Les avances ne

sont pas autorisées

-Les avances sont

autorisées, mais avec des limites strictes

-Les avances sont

autorisées, avec des limites inconsidérées

-Pas de limitations

légales à l'emprunt gouvernemental

b- acquisition de

titres gouvernementaux :

-non autorisée

-autorisée,

mais avec des limites strictes

-autorisée,

avec des limites légales peu contraignantes

-Pas de limitations

à l'emprunt gouvernemental

c- Les termes du

prêt (maturité, taux d'intérêt, montant)

-Contrôlés par la banque

-Spécifiés par le statut légal

-Convenu entre

l'exécutif et la banque centrale -Décidés par

l'exécutif uniquement

d- Les emprunteurs

potentiels de la banque centrale.

-Uniquement

l'Etat centrale

-Tous les niveaux

de gouvernement

-Les

mentionnés plus haut et les entreprises publiques

-Les secteurs

publics et privés

e- Les limitations

à l'emprunt sont exprimées en

-montant

monétaires

-Part du capital ou

du passif de la banque centrale -Part des rentrées de l'Etat

-Part des

dépenses de l'Etat

f- La maturité

des prêts

-Moins de 6 mois

-Moins de 1 an

-Plus d'un an

-Aucune mention sur

la maturité des prêts

g- Les taux

d'intérêt sur les prêts doivent être :

-Au dessus des taux

minimums

-Au taux du

marché

-En dessous des

taux maximums

-Les taux

d'intérêt ne sont pas mentionnés

-Le gouvernement ne

paie aucun intérêt sur les emprunts

h- La banque centrale

est interdite d'acquérir ou de vendre les titres de l'Etat sur le

marché primaire

-Oui

-Non

|

4

|

Source :

A.Cukierman, S.Webb & B.Neyapti «Measuring the independence of

central banks and its effect on policy outcomes». The world bank economic

review, vol 6 no 3 (1992)

Tableau

2 : Les variables du questionnaire de Cukierman, Miller et Neyapti

(1992)

Source :

A.Cukierman, S.Webb & B.Neyapti «Measuring the independence of

central banks and its effect on policy outcomes». The world bank economic

review, vol 6 no 3 (1992)

SECTION 2 : la corrélation entre l'indice de

l'indépendance de la banque centrale et la croissance économique

:

Selon les

modèles théoriques, l'indépendance de la Banque Centrale

permettrait de limiter l'inflation sans supporter en moyenne de perte de

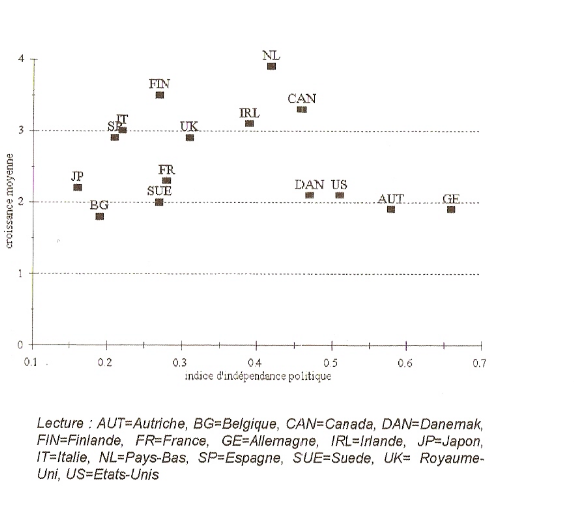

croissance supplémentaire. Cette caractéristique semble bien

vérifiée pour les pays industrialisés (Graphique

1).

Graphique

1 : indices d'indépendance politique et croissance

moyenne

dans les

années 80 pour les pays industrialisés.

Source :

INSEE

Contrairement aux

prédictions de Rogoff, plusieurs travaux empiriques concluent à

l'inexistence d'une relation tangible entre l'indépendance de la banque

centrale et la croissance économique. Au niveau des pays

industrialisés, le résultat est établi par Grilli,

Masciandro et Tabellini (1991) et Alesina et Summers (1993) qui utilisent comme

indicateur l'indépendance légale (tableau 3). Le même

résultat est démontré sur un échantillon de PVD par

De Haan et Kooi (2000) qui utilisent pour leur part le taux de rotation des

gouverneurs (tableau 4).

Tableau

3 : les indices d'indépendance selon cukierman

(1992)

Source :

INSEE

Tableau

4 :L'indice TOR (De Haan & Kooi ; 2000)

Source:

De Haan & Kooi (2000) Journal of Banking & Finance 24

p 660-661

Une autre étude

intéressante est celle d'Akhand (1998), lequel, dans un

échantillon de 62 pays industrialisés et en voie de

développement, conclut aussi que la relation entre l'indépendance

de la banque centrale et la croissance économique n'est pas

significative. les estimations statistiques entre le taux de croissance du PIB

et la variable d'indépendance de la banque centrale selon une

régression simple.

Equation à estimer

:

Avec C le taux de

croissance moyen qui est la variable dépendante, TOR l'indice

d'indépendance, la variable indépendante, et u

l'erreur. Les résultats obtenus par Akhand sont

représentés dans le tableau 5.

Tableau

5 : le taux de croissance moyen et l'indépendance de la banque

centrale

Source:

H.A.Akhand, "central bank independence and growth ": Canadian

journal of economics, vol 31,1998, pp 303-317.

Le coefficient de

l'indice TOR n'est pas significatif, on peut conclure alors qu'il n'y a pas une

corrélation entre l'indépendance de la banque centrale et le taux

de croissance du PIB.

En effet a

corrélation entre l'indépendance de la banque centrale et la

croissance économique a fait l'objet des anciens travaux pendant la

période de l'entre deux guerres. Un article, élaboré par

Eric DEHAY et Nathalie LEVY rappelle les premières expériences

d'indépendance des banques centrales qui se sont déroulées

au lendemain des périodes de l'Entre-deux-guerres, notamment en

Allemagne, en Autriche, en Bulgarie et en Australie pour trois périodes

(1918-1928, 1923-1932 et 1929-1938). Ils ont étudié dans cet

article la corrélation entre le taux de croissance et l'indice

d'indépendance de la banque centrale.

Les tableaux 6,7 et 8

indiquent les estimations, pour les trois périodes

considérées, des coefficients de l'équation suivante

:

Les tests

économétriques donnent les résultats suivantes:

Tableau

6 : indépendance de la banque centrale et croissance

1918-1928

Source :Eric

Dehay, Nathalie Levy :"l'indépendance de la banque centrale pendant

l'entre deux guerres

Tableau

7 : indépendance de la banque centrale et croissance

1923-1932

Source :Eric

Dehay, Nathalie Levy :"l'indépendance de la banque centrale pendant

l'entre deux guerres

Tableau

8 : indépendance de la banque centrale et croissance

1929-1938

Source :Eric

Dehay, Nathalie Levy :"l'indépendance de la banque centrale pendant

l'entre deux guerres

Aucun des

coefficients associés aux indicateurs de l'indépendance, sauf un,

n'est

statistiquement

significatif. Ces résultats confirment donc, dans leur globalité,

les observations faites dans la plupart des travaux empiriques sur le sujet

puisqu'ils tendent à confirmer l'hypothèse d'une absence de

relation entre indépendance des banques centrales et croissance.

Conclusion

:

Bien qu'il ne contient

pas de la théorie économique, ce chapitre a fait l'objet d'une

étude économétrique assez importante. En effet, il s'agit

d'évaluer la corrélation entre l'indépendance de la banque

centrale avec la croissance économique.

Pour se faire on a

présenté la méthode de conception des différents

indices de Cukierman (1992). Après avoir montré la

méthode de mesure de l'indépendance légale, on a

essayé de présenter la corrélation entre cette mesure de

l'indépendance et le taux de croissance économique selon Dehay et

Levy alors que Akhand (1998) utilise le Turnover du banquier centrale pour la

mesure du degré de l'indépendance de la banque centrale et dans

un deuxième temps, Akhand (1998) a réalisé les tests

empiriques nécessaires pour étudier la corrélation entre

ce dernier et la croissance économique moyenne pour un

échantillon hétérogène de pays en

développement et de pays industrialisés.

les résultats

des tests économétriques élaborés par

différents économistes et pour des périodes assez longue,

prouve que l'indépendance de la banque centrale est souvent n'a aucun

effet sur le niveau de la croissance économique surtout pour les pays

développés, alors que cette relation reste ambiguë pour les

pays en voie de développement.

![]()

nConclusio

Depuis quelques

années, l'indépendance de la banque centrale a acquis le statut

de réforme nécessaire. Sur le plan macroéconomique, la

crédibilité de la banque centrale serait la garantie d'une

stabilité des prix. Pour preuve, on cite généralement les

cas Allemand et Suisse pendant et après les "trente glorieuses"

caractérisés par une indépendance élargie de

l'institut d'émission et une inflation modérée

comparativement aux autres économies industrialisées. Au cours

des années quatre-vingt-dix, l'économie américaine a pu

enregistrer une croissance économique soutenue avec une banque centrale

très autonome.

A côté

de cette vision favorable, l'indépendance de la banque centrale provoque

une certaine hostilité. Chez un nombre non négligeable

d'économistes, l'autonomie et le conservatisme du décideur

monétaire implique le coût de l'installation de l'économie

dans un rythme de croissance faible car, pour atteindre et maintenir une

inflation proche de zéro, la banque centrale est amenée, selon

cette politique, à adopter une politique monétaire restrictive,

défavorable au crédit et désavantageuse pour la

consommation et l'investissement. Il s'ensuit évidement une

activité économique ralentie.

En appui à

cette position, les situations européenne et japonaise de ces

dernières années sont citées en exemple. En effet, ces

économies ont opté explicitement pour une politique

monétaire indépendante et rigoureuse mais se sont

avérés, par ailleurs, incapables de mettre les bases d'une

reprise soutenue de la croissance économique.

En effet, l'examen

de la relation entre l'indépendance de la banque centrale et la

croissance économique dans un échantillon large d'économie

et sur une longue période nous ont conduits à la conclusion que

l'impact du degré d'autonomie de la décision monétaire sur

la croissance économique n'est pas aussi significatif que le supposent

les deux approches évoquées plus haut. L'indépendance de

la banque centrale n'est ni une nécessité ni une garantie pour

l'accélération de la croissance économique. En fait, les

deux tendances précédentes peuvent rendre neutre la relation

globale.

L'approche

théorique de la relation entre l'indépendance de la banque

centrale et la croissance économique manque évidement d'appui

empirique. Les travaux menés par des auteurs tels que Rogoff et Alesina

ont en effet expliqué respectivement l'effet négatif et positif

de l'indépendance de la banque centrale sur la croissance

économique.

La réalisation

d'une étude économique globale dans laquelle sont pris en compte

plusieurs déterminants possibles du degré d'indépendance

de la banque centrale et de la corrélation entre cette

indépendance et la croissance économique reste néanmoins

une entreprise pénible, compte tenu, entre autre, des données

statistiques restreintes.

![]()

Akhand, H

(1998) "central bank independence and growth ": Canadian journal

of economics, vol 31,1998, pp 303-317.

Alesina, A

(1988) «Macroeconomics and politics». NBER

Macroeconomics Annual 3, pp.13-52.

Alesina, A. and

L.H. Summers (1993), «Central Bank Independence and

Macroeconomic Performance: Some Comparative Evidence», Journal of

Money, Credit, and Banking, 25, pp.151-162.

Bade, R. et M.

Parkin (1982). «Central Bank Laws and Monetary

Policy», University of Western Ontario.

Barro

Robert (1976) «Rational Expectations and the Role of Monetary

Policy» Journal of Monetary Economics 2 p 1-32

Barro, R. J. and

Gordon, D. B. (1983a), «A positive theory of monetary policy

in a natural rate model», Journal of Political Economy, vol. 91, n.

4, pp. 589-610.

Barro, R.J. and

D. Gordon (1983b), «Rules, Discretion, and Reputation in a

Positive Model of Monetary Policy», Journal of Monetary Economics,

12, pp.101-121.

Cukierman, A.

(1992), «Central bank strategy, credibility and independence:

theory and evidence». Cambridge, Mass, MIT Press

Cukierman;

A (1994), «Central bank independence and monetary

control» The Economic Journal 104 pp. 1437-1448.

Cukierman, A

(1996) «Targeting monetary aggregates and inflation in

Europe» Paper presented at the conference on «European Monetary

Policy», novembre -décembre 1995.

Cukierman, A.

Webb, S & Neyapti, B (1992), «Measuring the independence

of central banks and its effect on policy outcomes». The World Bank

Economic Review, vol 6 3 pp. 353-398.

Cukierman, A.

& Webb, S. B. (1995), «Political influence on the central

bank: international evidence», The World Bank Economic Review, vol.

9, 3, pp. 397-423.

Cukierman, A

Webb, S & Neyapti, B (2002), «Central bank reform,

liberalisation and inflation in transition economies». Journal of

Monetary Economics 49 pp.237-264

Cukierman, A

& Gerlach, S (2003), «the inflation bias

revisited» The Manchester School vol 71 5 pp. 541-565

Debelle, G. &

Fischer, S. (1994) «How independent should a

central bank be?» Conference Series 38, Federal Reserve Bank of

Boston

De Gregorio &

Federico Sturzenegger, 1994. "

Credit Markets and

the Welfare Costs of Inflation,"

NBER Working

Papers 4873, National Bureau of Economic Research

Eijffinger, S. et Schaling, E. (1993),

«Central bank independence in twelve industrial countries»

Quarterly Review, Banca Nazionale del Lavoro, vol. 46, n. 184, mars, pp.

49-89

Friedman, M. (1977), «Nobel

lectures: Inflation and unemployment», Journal of Political Economy,

vol. 85, n. 3, juin, pp. 451-472.

Friedman, M. (1968), «The role of

monetary policy» American Economic Review, vol. 58, pp. 1-17.

Gregory. N Mankiw, (1998)

«Principles of Economics» The Dryen Press, traduit par Eric

Bertrand, aux Editions Economica

Grilli, V. D, Masciandaro and G, Tabellini

(1991); «Political and Monetary Institutions and Public Financial

Policies in the Industrial Countries» Economic Policy 13: pp.

341-92.

Gylfason, T. (1991) Inflation, Growth,

and External Debt: A View of the Landscape.

World Economy, 14, September, 279-298.

Kydland Finn E. & Prescott Edward C.,

(1977), «Rules Rather than Discretion: The Inconsistency of Optimal

Plans» Journal of Political Economy vol 85 3

Lucas Robert (1972)

«Expectations and the Neutrality of Money» Journal of

Economic Theory 4 p 321-334

Phelps, E (1968) «Money-Wage

Dynamics and Labour Market Equilibrium» Journal of Political Economy

76 pp.678-711

Phillips, A.W (1958) «The relation

between unemployment and the rate of change of money wage rates in the United

Kingdom 1862-1957». Economica 25 p 283-299

Persson, T. and G. Tabellini (1993),

«Designing Institutions for Monetary Stability»,

Carnegie-Rochester Conference Series on Public Policy, 39, pp.53-84.

Rogoff, K. (1985), «The Optimal

Degree of Commitment to an Intermediate Monetary Target» Quarterly

Journal of Economics, 110, pp.1169-1190.

Sargent, N.J. and N. Wallace (1975)

«Rational Expectations, the Optimal Monetary Instrument, and the

Optimal Money Supply Rule» Journal of Political Economy 83 p

241-254

Walsh, C.E. (1995), «Optimal Contracts

for Central Bankers», American Economic Review, 85, pp. 150-167.

LISTE DES TABLEAUX