|

INSTITUT DE MANAGEMENT DE L'UNIVERSITE DE SAVOIE

Master 1 Economie & Finance

- Parcours Banque -

MEMOIRE

BANQUE ET DEVELOPPEMENT DURABLE

Illustration du CAS BNP PARIBAS

Présenté le 04 juillet 2008 par POGNEAU

Sophie

Enseignante - chercheuse : Mme BOCQUET

Anne-Marie

PREFACE

En premier lieu, je tiens tout particulièrement

à remercier les personnes qui m'ont permis d'échafauder mon

mémoire tout au long de sa conception. Je leur suis reconnaissante et

les remercie pour leur appui.

Mme BOCQUET Anne-Marie, Enseignante-Chercheuse

Mr DUMOULIN Marc, Chargé de Mission du

Développement Durable - BNP PARIBAS (Paris)

Et son assistance Mme PRADIER Chantal - BNP PARIBAS (Paris)

Mme CHAMBARD - GRH - BNP PARIBAS (Lyon)

Mme VERHILLE - GRH BNP PARIBAS (Annecy)

Mr RADIX Patrick - BNP PARIBAS (Annecy)

Mr TISSOT, directeur d'Agence à Reignier - Crédit

Agricole

Mme LIGIER - TESSIER Sophie - Chargé de projet du

Développement Durable - MEDEF (Paris)

Et son assistante Mme CHEVALIER Noémie - MEDEF

(Paris)

Mme PRACK Caroline - Responsable Animation / Communication

- Agence de l'Environnement de la Maîtrise de l'Energie -

LAMBERT-PEREZ Deborah & GODINOT Sébastien - Les Amis

de la Terre

Mr WEISS Pierre, Banque Cantonale de Genève (Suisse)

POGNEAU Sophie

SOMMAIRE

Liste des abréviations

Avant - Propos

Introduction

CHAPITRE 1 - UN CONSTAT ENVIRONNEMENTAL

PREOCCUPANT QUI FAIT NAITRE DE NOUVEAUX ENJEUX POUR LES BANQUES

I. Un constat inquiétant à différentes

échelles : Etat des lieux

a. L'état préoccupant de la planète

b. Emissions de CO² par secteurs d'activité

c. Le secteur bancaire et les émissions de CO²

II. Influence et rôle incontournable des banques dans le

maillage économique et leur nécessaire implication

environnementale

a. La place des banques dans l'économie et sa

contribution

b. Actionnaire et investisseurs concernés

III. Une nouvelle tendance de fond et de nouveaux enjeux

désormais pris en compte par les banques dans leur choix

stratégique

a. Intégration de la RSE (Responsabilité

Sociétale ou Sociale de l'Entreprise)

b. La mesure nécessaire de la RSE

c. Des enjeux colossaux pour les banques

CONCLUSION DU CHAPITRE 1

CHAPITRE 2 - DIFFERENTS MOYENS MIS EN PLACE POUR

INTEGRER LE CONCEPT DE DEVELOPPEMENT DURABLE : UNE VERITABLE REMISE EN

CAUSE

I. Une remise en cause indispensable à

différentes niveaux

a. Marketing « bancaire » - Marketing

« vert » : alliance possible ?

b. L'intérêt essentiel à la cohabitation

II. Outils financiers comme levier d'actions opportun

a. Le rôle majeur des produits et services financiers dits

« éthiques, verts, responsable »

b. Le choix des projets de financements peut contribuer à

améliorer l'environnement

c. L'investissement éthique comme réponse :

alliance possible entre « économique » et

« environnementale »

d. La gestion durable et Investissement Socialement Responsable

(ISR) comme concept fondamental du développement durable

III. Adaptation des banques à ce nouveaux concept passe

par la formation et la sensibilisation des parties prenantes

a. Besoin immense de formation interne

b. Besoin urgent de sensibilisation

CONCLUSION DU CHAPITRE 2

CHAPITRE 3 - ILLUSTRATION D'INTEGRATION DU

CONCEPT DE DEVELOPPEMENT DURABLE AU SEIN D'UNE STRUCTURE BANCAIRE

I. La contribution du groupe s'exprime par

l'intégration de la RSE

a. Prise en compte du Pacte Mondial à ses principes

d'actions

II. De nombreuses actions concrètes

engagées

a. Une gestion des risques primordiales

b. La relation avec les actionnaires : Etre à

l'écoute des demandes par une communication soutenue

c. La relation avec les clients : Promotion de l'ISR

d. La relation avec les fournisseurs : un travail en

accord

e. La relation avec les salariés : une communication

interne indispensable

f. La relation avec les sociétés civiles :

être en accord avec les organismes extérieurs

g. La protection de l'environnement : Maîtrise des

impacts directs et indirects rime avec maîtrise des coûts

III. Un dispositif organisationnel colossal mis en place

à différentes échelles

a. Intégration indispensable à l'organisation

interne

b. Intégration essentielle au Reporting*

c. Intégration au contrôle interne

IV. Le groupe présente des points forts et points

faibles par rapport au concurrents

a. Tableau récapitulatif des points forts et points

faibles

b. Tableau comparatif avec d'autres concurrents (selon ADEME)

CONCLUSION DU CHAPITRE 3

Conclusion Générale

- Constat

- Ouverture de sujet

Tables des conférences et comptes rendus

§ LE DEVELOPPEMENT DURABLE - ISR - GESTION

DURABLE

par Mr Pierre WEISS - La Banque Cantonale -

conférence du 24/04/07

§ LE MICRO-CREDIT ET DEVELOPPEMENT

DURABLE

Par Mr Benoît PRUD'HOMME - ADIE - conférence

du 20/04/07

§ L'ETHIQUE dans le secteur bancaire

Par Mr Olivier NAZARETTE - Banque Société

Générale- conférence du 20/06/07

Annexes

Sommaires des Annexes

- Listes des figures

- Listes des encadrés

- Listes des tableaux

Tables des Matières

Bibliographie

- Ouvrages littéraires

- Articles et revues économiques

- Conférences - Séminaires - Salons

spécialisés

- Rapport annuel publics

Rétroplannning : Organisation du

mémoire et gestion du temps

LISTE DES ABREVIATIONS

A

ADEME : Agence de l'Environnement et de la Maîtrise de

l'Energie

APDD : Association pour les pratiques du développement

durable

C

CCI : Chambre de Commerce et d'Industrie

CERES : Coalition for Environmentally Responsible

Economies

CSR : Corporate Social Responsibility (voir RSE)

D

DIREN : Direction Régionale de l'Environnement

DPPR : Direction de la Prévention des Pollutions et des

Risques

DRIRE : Direction Régionale de l'Industrie, de la

Recherche et del'Environnement

F

FCPE : Fond Commun de Placement de

l'Entreprise

G

GRI : Global Reporting Initiative

I

IMS : Institut du Mécénat de solidarité

M

MEDD : Ministère de l'Ecologie et du Développement

Durable

MINEFI : Ministère de l'Economie des Finances et de

l'Industrie

O

ONG : Organisme Non Gouvernemental

ORSE : Observatoire de la Responsabilité Sociale

d'Entreprise

P

PNUE : Programme des Nations Unies pour l'Environnement

R

RSE : Responsabilité Sociétale ou Sociale de

l'Entreprise

W

WBCSD : The World Business Council for Sustainable Development

AVANT-PROPOS

"Notre maison brûle et nous regardons

ailleurs. La nature, mutilée, surexploitée, ne parvient plus

à se reconstituer et nous refusons de l'admettre. L'humanité

souffre. Elle souffre de mal développement, au Nord comme au Sud, et

nous sommes indifférents. La terre et l'humanité sont en

péril et nous en sommes tous responsables »

selon Jacques Chirac en septembre 2002 au Sommet mondial de

Johannesburg.

Le réchauffement climatique est désormais

reconnu comme une menace planétaire. Ces évolutions

inquiétantes obligent à reconsidérer la question du

développement et à envisager des nouvelles voies de croissance

qui garantissent à long terme un progrès économique,

social et environnemental. Cette démarche s'appelle le

« Développement Durable ». Jusqu'aux années

1970, les considérations pour l'environnement étaient

perçues comme marginales. Ce n'est 1987, selon le rapport

« Our Commun Future » de la Commission de

Brundtlant que la prise de conscience pour la protection de l'environnement

s'est démocratisée.

Le développement durable est ainsi une ambition

planétaire partagée par tous, qui implique la mobilisation d'une

chaîne de responsabilité reliant toutes les parties prenantes.

Cette relation a fait l'objet d'approfondissement au fur et à mesure du

temps lors de Sommets mondiaux de la Terre, puisqu'on y intègre en plus

de la dimension environnementale, la dimension économique et sociale,

comme le précise le Dossier d'Information de Johannesbourg en

2002 : « C'est un processus de développement qui

concilie l'écologique, l'économique et le social, et

établit un cercle vertueux entre ces trois pôles : c'est un

développement économiquement efficace, socialement

équitable et écologiquement soutenable ».

Il est important de rappeler préalablement les enjeux

de ces trois pôles, afin de mieux comprendre la problématique

auquel les établissements financiers et parties prenantes sont

confrontés :

D'un point de vue économique,

l'efficacité du système actuel doit être

améliorée en favorisant une gestion optimale des ressources

humaines, naturelles et financières. Concrètement, cela devrait

amener l'ensemble des acteurs économiques (banque, ménage,

fournisseurs, actionnaires, entreprises...etc.) à modifier leurs

comportements, on parle d'un « Consom'acteur ».

D'un point de vue environnemental, l'objectif

prépondérant est de préserver notre planète.

Autrement dit, chacun des acteurs doit participer activement à

l'application de mesures écologiques.

D'un point de vue social, cela consiste à

mettre en oeuvre l'équité entre les pays et entre les

générations de demain. La notion de solidarité et

d'information est inhérente à l'application de la notion de

développement durable.

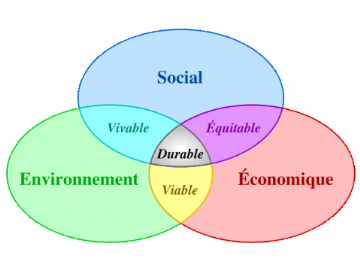

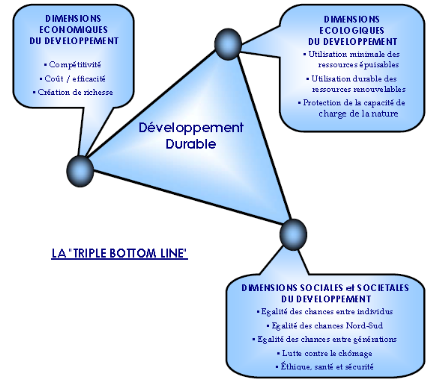

§ LE TRIPPLE

BOTTOM-LINE

Source : Ministère de l'écologie,

de l'énergie, du développement durable et de l'aménagement

du territoire

Ces trois aspects doivent pouvoir répondre à

l'objectif de construire le développement durable pour tout les acteurs

économiques. Autrement dit, ce schéma devrait répondre aux

caractéristiques suivantes :

Le développement durable ou

soutenable : l'être humain est au centre des

préoccupations économiques, sociales et environnementales. Lui

seul est capable d'agir sur ces tenants et permettre ainsi la

pérennité de notre planète.

Le développement viable :

signifie que les facteurs économiques et environnementaux doivent

être pris en compte ensemble, c'est-à-dire permettre à long

terme et de façon auto-suffisante une croissance économique

basée sur les ressources renouvelables*

Le développement vivable :

il s'agit de prendre en compte les facteurs environnementaux et sociaux,

c'est-à-dire d'assurer un cadre de vie acceptable.

Le développement

équitable : l'objectif est d'allier la croissance

économique tout en respectant les droits de l'homme, de parvenir

à une plus grande équité notamment dans le commerce

mondial. Ce point est d'ailleurs le tenant du commerce équitable.

Il convient préalablement de rappeler quelques dates

repères qui ont marqué l'évolution de cette tendance de

fond.

1972 Conférence des

Nations Unies à Stockholm sur l'homme et l'environnement

1987 Publication du rapport

« Notre avenir à tous » - Commission de Bruntland

Apparition du concept de Développement Durable

1992 Sommet de la Terre

à Rio sur l'environnement et le développement durable

-

Création de l'Agenda 21 : Texte adopté par 173

gouvernements qui fixe les enjeux environnementaux.

1995 Sommet mondial pour le

développement social de Copenhague

1997 Conférence de Kyoto

(ONU) Protocole ratifié par 164 pays. Engagement de réduire de

5.2% les émissions de gaz à effet de serre à

l'échéance 2010.

2002 Sommet de la Terre

à Johannesbourg

Les questions environnementales s'imposent progressivement

comme une évidence auprès des parties-prenantes, et plus

particulièrement à l'industrie financière,

considéré comme le lubrifiant indispensable de l'économie

dans notre ère de mondialisation, souvent accusée de tout les

maux. La contribution attendue par les banques s'exprime par une remise en

cause de leur déontologie au travers d'une gestion financière

plus durable en alliant l'économique et l'environnemental, et se traduit

également par le concept de responsabilité sociétale de

l'entreprise. Mais comment concilier à la fois des exigences vitales en

terme de rentabilité, dans un contexte de concurrence accrue dans ce

secteur, tout en respectant à la fois des impératifs en

matière de responsabilité environnementale ?

_______________________________________________________________________________

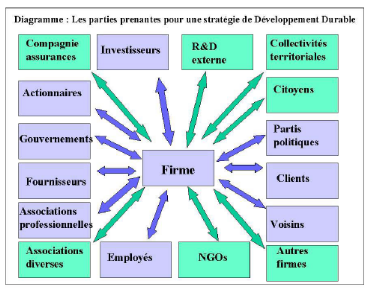

*PARTIES-PRENANTES - Ensemble des acteurs économiques

définis selon les ONG comme étend les entreprises, les

salariés, les ménages, les actionnaires, les clients, les

fournisseurs, les syndicats, les pouvoirs publics et les sociétés

civile et d'autres acteurs économiques.

INTRODUCTION

« [...] C'est au travers de nos

activités de financement et de placement que l'effet de levier en faveur

de la protection de l'environnement et d'une gestion pérenne des

ressources est le plus fort. » Politique

environnementale de la Société Générale

Le secteur bancaire est la colonne vertébrale des

économies contemporaines, mais aussi celle des politiques climatiques de

part l'impact de leurs choix de financement et le poids de leur propre

activité. Dans son dernier rapport le CERES1(*), coalition d'investisseurs,

d'ONG² et de groupes environnementalistes rappelle qu'avec près de

6 mille milliards de dollars de capitalisation boursière, le secteur

bancaire et financier mondial a un rôle vital à jouer en

matière d'environnement, et plus particulièrement dans le

soutient apporté pour réduire les émissions mondiales de

gaz à effet de serre. La question de la responsabilité du secteur

bancaire face au changement climatique se pose à la fois pour sa

propre activité (impacts directs) mais surtout pour les

activités qu'elle finance (impacts indirects). En d'autre

terme, les établissements financiers doivent se préoccuper autant

de la performance que de la manière dont celle-ci est

générée, on parle de la Responsabilité

Sociétale de l'Entreprise (RSE).

Ce qui m'amène à évoquer au

préalable, la définition de concepts

fondamentaux. Dans un premier temps, le principe de

« Responsabilité Sociétale de

l'entreprise ». Selon l'Agence de l'Environnement et de la

Maîtrise de l'Environnement, la Responsabilité Sociétale

(ou Sociale) de l'Entreprise consiste en l'intégration des concepts du

développement durable à vocation d'éthique au sein des

structures; cela signifie qu'une entreprise doit inclure de façon

volontaire dans ses activités mais également dans les relations

avec les parties prenantes les préoccupations économiques,

environnementales et sociales. Le principe de la RSE est mis en avant depuis

qu'il a été mis à l'ordre du jour en 2002 lors du Sommet

de la Terre à Johannesburg, grand rendez vous du développement

durable organisé par les Nations Unis. Durant, cette manifestation il a

été question d'introduire pour la première fois le

rôle de l'industrie financière en matière d'environnement,

et de leurs nombreux enjeux compte tenu de l'influence sur les acteurs

économiques et du rôle incontournable auprès des

parties-prenantes.

Dans un deuxième temps, il convient de définir

au préalable la notion de « profit » des

banques. Considéré comme le « gagne-pain »,

les établissements financiers, les banques ont deux sources principales

de bénéfices : Elles acceptent des dépôts et font

des prêts, leurs profits proviennent ainsi de la différence entre

les taux d'intérêts versés aux clients et perçus sur

les prêts. La seconde source de profit provient des charges

financières sur les opérations, et des commissions sur les

services financiers.

Face aux enjeux d'un monde en perpétuel mouvement,

mettre en place les modalités d'un développement à la fois

performant sur le plan économique, responsable et respectueux de notre

environnement est un défi pour le milieu financier. Ces trois approches

constituent les piliers d'un deuxième principe fondamental que nous

allons définir « le Développement

Durable », selon le rapport de Brundtlant en 1987 "

c'est un développement qui s'efforce de répondre aux

besoins du présent sans compromettre la capacité des

générations futures à satisfaire les leurs ", pour

reprendre la première définition du développement durable

donnée par Mme Gro Harlem Brundtlant, Premier Ministre

norvégien.

C'est dans ce contexte d'actualité que je me suis

penchée sur le thème de la Banque et du

Développement Durable, sujet auquel les

établissements bancaires se doivent aujourd'hui de relever ce

défi capital : Les enjeux stratégiques du

développement durable pour un groupe bancaire. C'est ainsi que je me

suis penchée sur la problématique suivante qui

s'est construite au fur et à mesure de ma réflexion, des

déplacements et entretiens occasionnés et des discussions avec

mon enseignante-chercheuse :

« Par quels moyens les banques peuvent

elles soutenir le développement durable, et de ce fait quels sont les

enjeux stratégiques de l'intégration de ce concept au sein de

leur structure ? »

L'analyse de ce problème de recherche s'axe sur la

dimension économique et environnementale : soit le compromis de la

relation viable (cf.Annexe) antinomique auquel les banques sont

confrontées. La dimension sociale, quant à elle sera

abordée de manière concise mais elle ne fait pas l'objet de

l'étude compte tenu qu'il s'agit d'analyser par quels moyens les banques

peuvent concourir à « être économiquement

efficace tout en étant écologiquement soutenable ».

Ces concepts de base ont été définis au

préalable dans l'avant-propos.

Les banques influencent la quasi-totalité des acteurs

via les flux économiques. En ce sens, elles jouent un véritable

rôle déterminant dans la réduction des émissions de

CO². Leur rôle clé présente un double enjeu : le 1er

est de réduire les émissions de leurs clients et partenaires par

une prise de conscience - C'est ce qu'on appelle la « réduction

des impacts indirects ». Egalement, l'émission de CO²

crée par leur propre activité - C'est ce qu'on appelle «

la réduction des impacts directes ». Ces 2 volets seront

donc analysés et estimés dans le cadre d'une étude

théorique, puis via l'illustration concrète du cas BNP

PARIBAS.

La pertinence du sujet réside donc

dans la question suivante : L'outil financier ne pourrait-il pas constituer un

levier d'action opportun sur lequel le développement durable

s'appuierait pour faire évoluer à la fois l'économie et

l'environnement ? On parle « d'instrumentalisation de l'environnement

» de produits d'éthiques qui combinent ces deux antipodes. C'est la

pénétration du développement durable au sein du cercle

conservateur de la finance. Cependant, celui-ci représente un

réel risque pour les banques ou peut être perçu comme une

opportunité qui aura un impact financier, une influence sur le prix des

actions.

Le thème de ce mémoire répond donc

à différents objectifs qui justifient de sa

pertinence. Dans un premier temps, il s'agit de dresser un état des

lieux actuel des impacts directs et indirects des établissements

bancaires en matière d'émission de gaz à effet de serre,

afin de mieux comprendre pourquoi les banques ont un rôle incontournable

à jouer en matière de protection de l'environnement. Dans un

deuxième temps, il s'agit de comprendre par quels moyens les banques

vont-elles mettre en place et intégrer dans leur structure interne les

concepts de développement durable et de responsabilité

sociétale et environnementale. Dans un troisième temps, le choix

de cette étude répond à une forte demande actuelle

présente, émanant des parties-prenantes notamment des

actionnaires activistes, des investisseurs « partenaires »

et des clients sensibilisés par la protection de l'environnement

soucieux de modifier leur comportement. Enfin à titre personnel, le

thème de ce mémoire s'inscrit dans la logique de mon projet

professionnel.

La méthodologie utilisée pour

traiter le problème de recherche se fonde sur une technique de collecte

de données variée afin de mieux répondre à ma

problématique. La méthodologie envisagée dans le cadre de

cette étude repose sur une analyse qualitative basée à la

fois sur des « interviews », via un guide d'entretiens , sur une

méthode de recueil de données effectuée sous forme de

synthèse des conférences, salons spécifiques auquels j'ai

participé, et enfin sur une recherche documentaire appuyé par un

« Survey » de Littérature (cf. bibliographie) qui justifie mon

étude. Il ne s'agit en aucun cas d'un sujet descriptif, mais bien d'une

analyse qualitative qui illustré concrètement par le cas BNP

Paribas en matière de responsabilité sociétale.

Afin de justifier mon étude, j'ai dans un Chapitre 1

effectué un bref constat de l'état actuel de la planète en

analysant à l'échelle des secteurs d'activité, et plus

précisément au niveau du secteur bancaire. J'ai ainsi

étudié le rôle incontournable des banques dans le maillage

économique et leur nécessaire implication en matière

environnementale. J'ai par la suite définit leurs enjeux du fait de

cette nouvelle tendance de fond, et leur prise en compte dans leur structure,

via la Responsabilité Sociétale et Environnementale.

Puis en suivant une méthodologie discursive, j'ai

analysé dans un Chapitre 2 les différents moyens mis en place

pour intégrer le concept de développement durable au sein de

l'organisation des banques. Nous verrons dans un premier temps, l'importance de

l'alliance entre marketing « bancaire » et marketing

« vert », puis les leviers d'actions opportuns en termes

d'investissement éthique et gestion durable, via l'Investissement

Socialement Responsable. Nous verrons également l'importance des

produits financiers dits « éthiques », et le choix

des projets de financements octroyés par les banques. Enfin, nous

verrons que l'adaptation de ce nouveau concept passe la formation et la

sensibilisation des parties prenantes.

Enfin, dans un Chapitre 3 j'ai illustré

concrètement l'intégration du concept de développement

durable et de Responsabilité Sociétale de l'Entreprise au travers

du groupe bancaire BNP PARIBAS. J'ai ainsi étudié leur prise en

compte au travers d'engagements, d'actions concrètes mises en place pour

lutter contre leurs propres émissions de CO2 (impacts directs) et celles

issus de choix de projets de financements (impacts indirects), mais aussi les

nouvelles structures interne mises en place. Enfin, j'ai dressé un

tableau récapitulatif de leurs points forts et points faibles, et

effectué au terme de ce chapitre une comparaison avec d'autres

établissements bancaires.

En prélude de chaque grande partie, je démontre

et justifie l'intérêt de chaque chapitre, dresse la

méthodologie utilisée et les déplacements

occasionnées et actions menées pour leur mise en oeuvre.

Chapitre 1

Un constat environnemental préoccupant qui fait

naitre de nouveaux enjeux

I. Un constat inquiétant à

différentes échelles : Etat des lieux

a. L'état préoccupant de la

planète

« La tâche qui nous attend est ardue

mais, à notre avis, le changement climatique représente le plus

grand défi environnemental de ce siècle et il est essentiel que

le monde agisse dès maintenant. » Sir John Bond,

président du Groupe HSBC Holdings plc, avril 2005.

Le changement climatique est désormais reconnu partout

et par tous comme un enjeu majeur. Le rapport Stern estime qu'il pourrait

coûter 5% du PIB mondial chaque année, dès maintenant et

indéfiniment, et ses dommages collatéraux s'élever

à 20% du PIB voire davantage. Pour tenir cet engagement ambitieux mais

accessible, tous les acteurs doivent être mobilisés. Les banques,

acteurs économiques majeurs intervenant dans tous les secteurs

d'activités, doivent aussi impérativement s'engager dans la lutte

contre le changement climatique.

Mais avant cela revenons brièvement sur le constat

actuel de l'état de la planète, afin de mieux comprendre par la

suite en quoi les établissements financiers, colonne vertébrale

de l'économie, ont un véritable rôle à jouer en la

matière à l'heure actuelle. Dix ans après la

« Déclaration de Rio », le dernier bilan

dressé lors du Sommet de la Terre à Johannesbourg est affligeant.

Ce rapport effectue un constat officiel de l'état actuel de la

planète et définit en conséquence les enjeux

planétaires du 21èmesiècle. Les thèmes

abordés sont l'épuisement des ressources, le réchauffement

climatique, et enfin les enjeux technologiques. En voici quelques chiffres

énuméré brièvement

à L'Epuisement des ressources : En

1999, la consommation des ressources naturelles a dépassé de 20%

la capacité de la planète à les

régénérer. Il a été définit que la

capacité productive de la Terre est limitée à 1.9 ha par

habitants selon l'outil de l'emprunte écologique WWF

(cf. annexe).

_____________________________________________________________________________

*L'EMPRUNTE ECOLOGIQUE WWF « Outil de mesure qui

compare la consommation des ressources naturelles renouvelables et la

capacité productive de la planète - il y intègre la

surface productive de sols, d'océans et de mers, exprimé en

hectares, nécessaire pour à la fois fournir les ressources

consommées par une population donnée, et assimiler les rejets et

déchets de ladite population ». Mesure la pression qu'exerce

l'homme sur la nature.

à Le réchauffement

climatique : Cela relève des

risques industriels (1986 Tchernobyl en Ukraine :

catastrophe nucléaire...), des pollutions

atmosphériques (fonte de la calotte glaciaire, inondation,

désertifications, disparition d'espèces animales) et enfin de la

gestion des déchets (seulement 20% des déchets

actuellement produits dans le monde font l'objet d'un traitement, compte tenu

de leur coûts élevés)

à Les énergies

renouvelables - enjeux technologiques : les

énergies renouvelables (panneaux solaires,

éolien, géothermie, biomasse) constitue des moyens alternatifs

auquel nous devrons de plus en plus nous orienter. On parle d'une migration

vers « l'économie sans carbone » prévu aux

alentours de 2050 due à l'épuisement de nos réserves en

hydrocarbures. En effet, nos ressources naturelles sont aujourd'hui

surconsommées, et aucun acteur ne les maîtrise

réellement.

b. Les émissions de CO² par secteurs

d'activités

Ce qui nous amène à nous intéresser aux

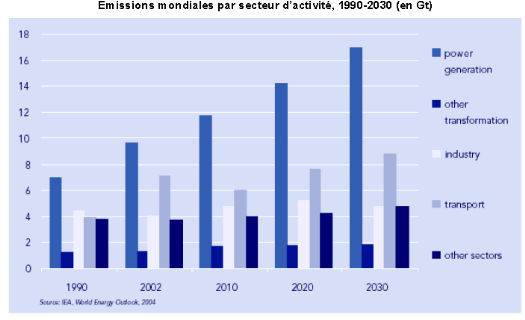

émissions de CO² émises par secteur d'activité. Au

niveau mondial, la production d'énergie et le transport sont les deux

secteurs les plus émetteurs de CO2, avec respectivement 40% et 23%.

Par conséquent, même si les banques ne

sont pas les principales émettrices de CO², leur place centrale au

sein de l'économie leur donne une grande responsabilité en la

matière compte tenu de leur influence sur les différents acteurs

économiques.

c. Les émissions de CO² et le secteur

bancaire :

Les banques influencent la totalité de

l'économie avec leurs produits et services financiers et sont

responsables d'émissions de CO2 à deux titres : De manière

directe, via leurs propres activités (transport, bâtiments,

énergie, etc.) ; De manière indirecte, via leurs choix de

financements et d'investissements. Voici donc l'estimation des émissions

indirectes générées par les banques :

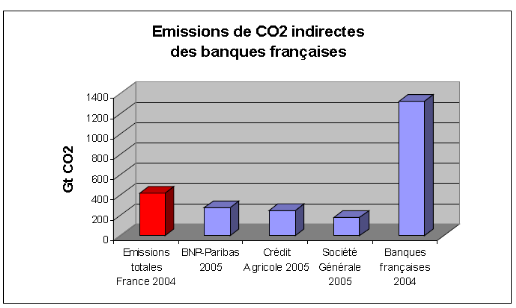

Quantitativement, les émissions des banques

françaises représentent 1,32 Gt de CO2 en 2004, soit 5,06% des

émissions mondiales totales. Cela représente 3,2 fois les

émissions totales de la France.

Compte tenu du graphique, BNP-Paribas a des émissions

indirectes de CO2 de 275 Mt, le Crédit Agricole de 247 Mt et la

Société Générale de 182 Mt 57. En 2005, les

émissions totales de CO2 de la France s'élevaient à 413,2

Mt 58. Les émissions indirectes BNP-Paribas représentent

donc 66% des émissions totales de la France, celles du

Crédit Agricole 60%, et celles de la Société

Générale 44%. Les émissions indirectes

cumulées des 3 banques s'élèvent à 704 Mt CO2, soit

environ 50% des émissions indirectes de l'ensemble des banques

françaises.

II. Influence et rôle incontournable des banques

dans le maillage économique, et leur nécessaire implication

environnementale

a. La place des banques dans l'économie et leur

contribution:

Il convient de revenir préalablement sur la place d'une

banque. Dans les économies des pays riches, les services bancaires

occupent une place incontournable. La France est l'un des pays les plus

bancarisés au monde (taux de bancarisation : 99%) ; 30 millions

d'opérations bancaires ont lieu chaque jour. Le financement est ainsi le

coeur des métiers bancaires ; les banques, du fait de leur

activité de service, ont des émissions directes de CO2 et des

émissions indirectes via les financements et investissements

octroyés (prêt solaire à des particuliers, prêt

d'investissement d'un parc éoliennes à des entreprises par

exemple) ; c'est à ce niveau que les banques ont les

responsabilités les plus importantes en matière climatique.

L'objectif est de réduire ces émissions. Si aujourd'hui les

banques françaises ne daignent pas reconnaître leurs

responsabilités en la matière la question du climat devient

à tous les niveaux et à toutes les échelles une telle

priorité, que les banques ne peuvent que se décrédibiliser

à ralentir de quelques années en retardant les efforts qu'elles

devront de toute façon mettre un jour en oeuvre dans leurs

activités bancaires. Il est aussi important de noter que d'autres

acteurs, comme les actionnaires et investisseurs sont concernés.

b. Les actionnaires et investisseurs

concernés :

En quoi les actionnaires et investisseurs sont-ils eux aussi

concernés? L'investisseur doit se préoccuper autant de sa

performance que de la manière dont celle-ci est

générée. En clair, l'obtention d'une juste performance par

rapport aux risques acceptés est subordonnée au respect d'un

certain nombre de valeurs humaines et éthiques. En outre, elle peut

s'accompagner du respect d'une cause ou d'un idéal. On parle ici de

l'actionnaire « partenaire ». Dans son cas, on parle d'un

retournement total de l'état d'esprit dans lequel actionnaires et

entreprises dialoguent et s'influencent mutuellement. L'actionnaire prend ici

au sérieux sa qualité de copropriétaire, et se

présente comme un partenaire proactif et curieux de la vie de

l'entreprise. L'objectif de cet activisme est en général de

convaincre l'entreprise d'orienter ses actions dans le sens d'une vision

à long terme (durable) et équilibrée (équitable

dans ses relations avec toutes ses parties prenantes).

Outre l'appui des investisseurs de plus en plus sensibles

à ces préoccupations environnementales, les comportements

activistes en matière de développement durable au sein de la

finance sont de plus en plus encouragés : les actionnaires

« partenaires », la pression concurrentielle, les agences

de notation extra-financière, la recherche de véhiculer une image

propre, et également les instances internationales agissant comme des

catalyseurs de l'intégration du développement durable.

Toutes ces pressions ont fait naître le concept de

responsabilité sociétale d'une entreprise.

III. Une nouvelle tendance de fond et de

nouveaux enjeux désormais pris en compte par les banques dans leur choix

stratégique

a. Intégration de la la responsabilité

sociétale ou sociale des banques* :

Pour répondre à cette effervescence relative

à l'intégration du développement durable dans la structure

bancaire, issu d'une forte demande de différents acteurs (investisseurs,

actionnaires, associations, ONG, Sommet de la Terre...), il s'est produit

l'émergence d'un nouveau concept : Les banques ont commencé

à devenir socialement responsable. Suite à une analyse des revues

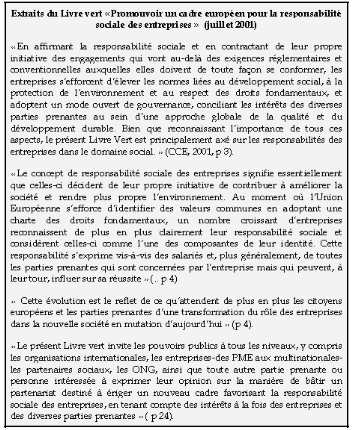

littéraires, le Livre Vert intitulé « Promouvoir un

cadre européen pour la responsabilité sociale des

entreprises » (cf.Annexe), la Commission des communautés

européennes mentionne que le concept de responsabilité sociale

des entreprises signifie essentiellement que celles-ci décident de leur

propre initiative de contribuer à améliorer la

société et rendre plus propre l'environnement.

Ainsi le simple fait d'être socialement

responsable signifie non seulement satisfaire pleinement aux

obligations juridiques applicables, mais aussi de répondre à

toutes les attentes de la Société. Ceci peut impliquer de

s'investir «d'avantage» dans le capital humain, l'environnement et

les relations avec les parties prenantes. Ce rapport explique également

que l'environnement n'est pas nécessairement antinomique avec la

performance économique. En effet, l'expérience acquise avec

l'investissement dans des technologies et des pratiques commerciales

écologiquement responsables suggère quant allant plus loin que le

respect de la législation, les entreprises pouvaient accroître

leur compétitivité.

b. Comment mesure t-on la prise en compte de la

RSE ?

On peut ainsi se poser la question de savoir comment est

évaluée la prise en compte de la RSE au sein de

l'entreprise : On parle ici du bilan financier, social et

environnemental qui est l'un des instruments permettant de juger

comment les entreprises assument leur responsabilité sociale.

L'idée d'un bilan plus large que le seul rapport financier est

directement liée au concept de développement durable. Pour

mesurer correctement les impacts de l'activité d'une entreprise à

court et à long terme, il faut considérer trois aspects

(économique, environnemental et social) et présenter pour chacun

des indicateurs de performance.

c. Des enjeux colossaux pour les banques

La vitesse du changement s'accroît sur de nombreux

fronts depuis le milieu des années 1990 : évolution des valeurs

sociales, croissance de l'activisme des consommateurs et des actionnaires,

renforcement de l'action locale et internationale des citoyens,

réduction des ressources naturelles, augmentation des risques. Le temps

est venu pour les entreprises de définir des stratégies de

développement durable ou de responsabilité sociale. Une telle

stratégie implique l'intégration et le traitement

simultané des dimensions économiques, écologiques et

sociales liées aux activités de l'entreprise, c'est-àdire,

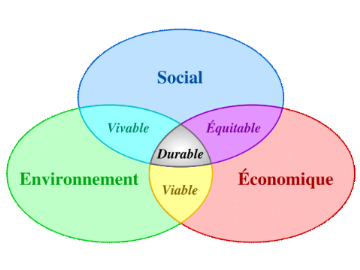

faire face à la "triple bottom line"(cf. Annexe). On peut donc

s'interroger sur les enjeux auquels les banques vont être

confrontées compte tenu du choix stratégique

« marketing » qu'elles doivent effectuer. Cette tendance de

fond occasionne des enjeux colossaux :

§ Le risque d'image :

Tout d'abord, le risque inéluctable d'image, souvent

provoqué par la force des médias et le poids des ONG, il peut

engendrer des conséquences nuisibles, voir fatales à long terme

de part l'image préjudiciable véhiculée. C'était le

cas de Shell qui pâtit de son manque de responsabilité

écologique.

§ L'enjeu commercial et financier :

Dans un deuxième temps, l'enjeu commercial et plus

précisément le poids de l'image lors de la vente des services. Il

s'agit ici de rendre le client « consomm'acteur » et

responsable dans son comportement d'achat.

§ L'enjeu managérial

organisationnel :

Enfin, l'enjeu managérial concerne

l'attractivité des groupes sur le marché du travail.

§ L'enjeu écologique « de

survie » :

Le rôle clé des banques dans la lutte contre le

changement climatique est de réduire les émissions de leurs

clients. Les banques doivent donc ajouter des conditions éthiques dans

les produits et services financiers qu'elles proposent pour calculer le risque

des projets et entreprises et déterminer les taux

d'intérêt. Cette démarche devient logique et même

inévitable dans une économie où la tonne de carbone a un

coût. Elle fonctionne de manière positive aussi bien que

négative : un client polluant sera pénalisé, un client

sobre en carbone bénéficiera de financements facilités.

CONCLUSION DU CHAPITRE 1

Suite à ce constat actuel, il est nécessaire de

rappeler que pendant de nombreuses années les établissements

financiers ne disposaient d'aucun cadre juridique. Hors les pouvoirs publics

ont un rôle crucial à jouer dans ce domaine. Il demeure difficile

pour les banques de persuader leurs clients de réduire leurs

émissions de CO2 aussi longtemps qu'elles n'y auront pas

l'intérêt ou l'obligation. C'est pourquoi les pouvoirs publics ont

également un rôle crucial à jouer dans ce domaine. Ils

doivent mettre en place un cadre qui demandera aux banques d'intégrer

les conditions d'émissions de CO2 à leurs produits et services,

via des incitations et des obligations. Différents mécanismes

doivent être étudiés, à travers des taxes carbones,

des politiques fiscales spéciales ou des subventions pour les produits

financiers permettant de réduire les émissions.

Les initiatives actuelles sont exclusivement volontaires. Pour

cela, de manière croissante la société civile (ONG,

associations...) interpelle les banques sur leurs responsabilités :

En décembre 2005, les Amis de la Terre lançaient la campagne

« Banques françaises : épargnez le climat ! ». Les ONG

n'ont pas seulement fait qu'interpelé les banques sur le changement

climatique actuel et leurs émissions de gaz à effets de serre,

elles ont aussi établis les enjeux et attentes des parties prenantes.

Les ONG ont donc joué un rôle décisif pour faire

« bouger » les banques (cf. annexe).

La finance est ainsi mise au défi.

Environnement, déontologie, responsabilité environnementale

gagnent en importance. Mais la matière reste foisonnante et les effets

concrets difficiles à saisir. Nous allons donc analyser à

présent par quels moyens variés les banques intègrent la

notion de développement durable dans leur structure.

Mais on peut alors se poser la question, comment est ce

que les banques vont t-elles répondre à cette nouvelle tendance

de fond qui consiste à allier à la fois performance

économique, et dimensions environnementale ?

Chapitre 2

differents moyens mis en place pour integrer le concept

de developpement durable : une veritable remise en cause

I. Une remise en cause indispensable à

différents niveaux

a. Marketing « bancaire » et marketing

« vert » : alliance possible ?

Actuellement, beaucoup de banques ne semblent

préoccupées que par le profit immédiat. Il est

intéressant de remarquer que la plupart des catastrophes

financières récentes ont eu pour cause des faits liés au

manque d'éthique où lié la responsabilité sociale

de l'entreprise. Toutes ces affaires ont finalement eu un impact financier

important. Sur le plan de la protection de l'environnement, de grands

progrès ont certes été accomplis au cours de ces

dernières années, mais les exemples de développement non

durable abondent. Il est frappant de constater la quantité de transports

aller retour de marchandises justifiée par la seule recherche des plus

bas prix pour une opération donnée, indépendamment de

toute prise en compte du coût de l'impact environnemental. Ce n'est donc

pas par hasard si le message de l'ISR (Investissement Socialement Responsable)

qui intègre les aspects économiques et environnementaux s'est

développé au cours des dix dernières années. Nous

verrons ainsi en quoi l'investissement d'éthique peut constituer un

élément fondamental du développement durable, combinant

l'économique et l'environnementale, et le financement de projet plus

écologique peuvent contribuer à renverser la tendance

actuelle.

Pour comprendre par quels moyens les banques ont réussi

à intégrer le concept de développement durable, de

responsabilité sociétale et environnementale dans leur structure

interne, il m'a été primordial et fondamental de revenir sur des

concepts marketing au préalable.. Pour cela, j'ai effectué une

analyse et une synthèse des revues littéraires, et des

réponses données lors de l'entretien avec Mr Dumoulin,

Chargé de mission du Développement Durable à BNP PARIBAS.

On peut se demander quel est l'intérêt d'une telle alliance, entre

le « marketing bancaire », et

« marketing vert ».

Le marketing bancaire est plus à

vocation « économique » que le marketing

« vert » est à vocation

« environnementale ». La combinaison du marketing bancaire

et du développement durable n'en est encore qu'à ses

débuts, c'est pourquoi chacun utilise les termes qu'il

préfère : marketing vert, responsable, durable...Il convient

donc avant toute chose de comprendre la signification de ces termes. Pour cela,

j'ai entrepris des recherches littéraires qui m'ont permis d'aboutir

à des approches du marketing bancaire dit « vert »

ou « écologique » utilisé le plus souvent par

les établissements bancaires dans le cadre d'une intégration de

ces concepts.

Marie Le Gall, chercheuse au CNRS et maître de

conférences en économie et gestion à l'Université

de Rennes 1, présente deux conceptions axées sur l'aspect

environnemental :

o Le marketing écologique : il

suppose que les comportements, que ce soient ceux des entreprises ou des

consommateurs, ne pourront se modifier qu'à partir du moment où

nous auront tous compris dans sa globalité les problèmes

environnementaux. Autrement dit, elle estime que l'écologie devrait

être avancée comme un argument de vente uniquement si c'est le

meilleur moyen de parvenir à préserver les ressources naturelles.

En résumé, cela doit résulter du choix de l'entreprise de

proposer un service ou un produit « vert » afin de

véhiculer une image propre et de montrer l'exemple aux autres acteurs.

La banque a ici un rôle à jouer. Voici un exemple concret d'une

publicité de marketing écologique émanant d'association

pour sensibiliser les consommateurs.

o Le marketing vert : il s'agit

plutôt de l'hypothèse contraire. Les producteurs seraient

sensibles à la demande en produits « durables » des

consommateurs. Ainsi la démarche des entreprises relèverait des

pressions du marché et non d'une motivation morale et sociétale.

Mais il s'agit ici d'une approche théorique. Or des

professionnels du conseil en développement durable ou de la RSE exposent

de façon plus pratique leur conception. Selon Stanislas Dupré,

directeur général d'Utopies, agence pionnière dans le

domaine qui a aidé des banques reconnues à intégrer ces

concepts :

o Le marketing vert, il met en avant la valeur

éthique du produit

o Le marketing responsable, il prévient les

débordements du marketing

o Le marketing social, il fait la promotion des

comportements durables

En d'autre terme, il établit de façon

pratique 3 niveaux d'actions de communications important à

citer :

o Au 1er niveau, les actions de communications de ces

entreprises ne seraient qu'une façade, un leurre pour attirer le client.

Ici c'est l'effet de mode qui joue.

o Au 2ème niveau, les entreprises

pensent saisir des opportunités de nouveaux marchés en

développant des offres produits ou services

« durables ». Ici c'est l'effet d'opportunisme.

o Au 3ème niveau, les entreprises

intègrent le développement durable au coeur même de leur

stratégie et de leur politique générale. Ici c'est

l'effet de tendance de fond.

En définitif, il n'existe pas encore aujourd'hui

d'approche permettant de définir clairement l'implication du marketing

bancaire quand il est question de développement durable. Cela

n'empêche pas qu'il existe un lien réel entre ces notions.

Quoiqu'il en soit les banques doivent favoriser les éco-comportements de

chacun par le biais d'actions de communication sur les gestes

éco-responsables au quotidien, d'où le fort rôle du

marketing.

b. L'intérêt essentiel à la

cohabitation

Par conséquent, il existe un réel

intérêt à faire cohabiter marketing bancaire et

développement durable. Tout d'abord, rappelons que le marketing est le

service en entreprise qui permet de centraliser les attentes des consommateurs.

Or, plus qu'une tendance, les motivations, attentes et habitudes de

consommation sont petit à petit en train de se transformer, comme nous

l'avons vu vis-à-vis des investisseurs, actionnaires, clients...etc.

Cela nous est prouvé par des sondages : en effet, Ethicity, agence

de conseils stratégiques en développement durable, a rendu public

le 23 novembre 2006 sa 3ème étude sur le sujet :

« les attentes des consommateurs évoluent vite, leur

sensibilisation au développement durable s'approfondit, et ils sont de

plus en plus nombreux à mettre en cohérence leurs actes d'achats

avec leurs déclarations ». En pratique, cette

enquête démontre que plus de 35% des personnes interrogées

relient leur acte d'achat avec leurs convictions : un nouveau

phénomène en la matière. On parle même de

« Consomm'Acteur ».

Allier développement durable à une

activité marketing bancaire semble prometteur, voire une

opportunité à ne surtout pas rater. Tout dépend des

valeurs de la banque, des avantages que cela lui procureraient, mais surtout de

la motivation des dirigeants, premier facteur d'engagement. Nous pouvons donc

néanmoins nous poser la question suivante : L'outil financier

ne pourrait-il pas constituer un levier d'action opportun sur lequel le

développement durable s'appuierait pour faire évoluer à la

fois l'économie et l'environnement ?

II. Outils financiers comme levier d'action

opportun

a. Le rôle majeur des produits et services financiers

« éthiques, verts, responsables » :

Rappelons que les banques génèrent des

émissions de CO2 de deux manières différentes :

De manière directe, via leurs

propres activités (principalement le transport, les bâtiments,

l'énergie et les matériaux entrants). Elles sont

intégralement responsables de ces émissions,

relativement faibles du fait de leur activité de

service et non industrielle ;

De manière indirecte, via les

financements et investissements décidés par les banques en

faveur

de certains secteurs, de certaines catégories de

clients, de certains clients spécifiques, mais

également via leur métier de conseil financier

(en particulier pour les entreprises et grands

projets). Elles sont partiellement responsables de ces

émissions puisqu'elles les rendent possibles

en les finançant, le client ayant également une

part de la responsabilité. Le secteur bancaire

finançant une énorme partie des activités

économiques mondiales, ces émissions indirectes sont

immenses. C'est donc en cela quels ont un rôle à

jouer en combinant profit et éthique. Elles vont donc agir à deux

niveaux le premier par rapport aux produits et services financiers et le

deuxième par rapport aux choix d'investissement et de financement. Le

rôle clé des banques dans la lutte contre le changement climatique

est de réduire les émissions de leurs clients. C'est ce qu'on

appelle la réduction des impacts indirects. Les banques doivent ajouter

des conditions liées au CO2 dans les produits et services financiers

qu'elles proposent, pour calculer le risque des projets et entreprises et

déterminer les taux d'intérêt. Cette démarche

devient logique et même inévitable dans une économie

où la tonne de carbone a un coût. Elle fonctionne de

manière positive aussi bien que négative : un client polluant

sera pénalisé, un client sobre en carbone

bénéficiera de financements facilités (toutes choses

égales par ailleurs).Néanmoins, plusieurs banques leaders ont

déjà pris conscience du rôle spécifique qu'elles

jouent et de leurs responsabilités en matière de changement

climatique (ce qui leur est demandé de manière croissante par

certaines catégories de clients), et elles ont mis en place des

politiques formelles pour prendre en compte le changement climatique de

façon systématique.

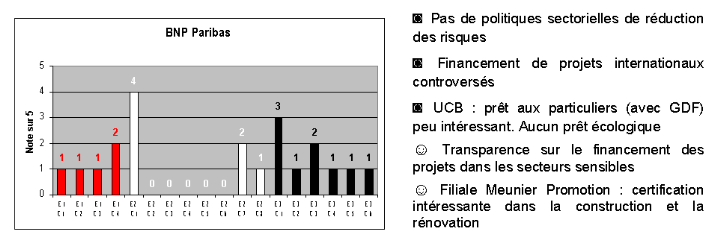

b. Le choix des projets de financement peut contribuer

à améliorer l'environnement :

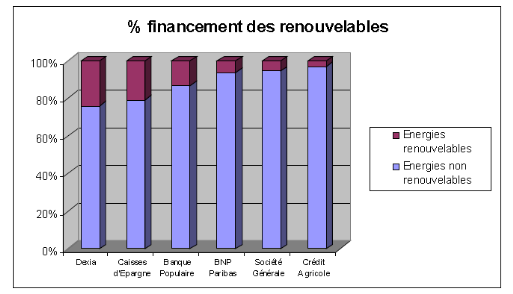

Au niveau des projets de financement, les banques actuelles

investissent très peu dans des projets à vocation durables,

malgré une communication colossale en la matière. Voici les

chiffres qui le démontrent :

Comme on peut l'observer sur l'histogramme la totalité des

banques françaises finance très peu les énergies

renouvelables, contrairement aux énergies non renouvelables. Le

Crédit Agricole finance 98% des énergies non renouvelables !

Au plus méritant, Dexia finance 77% d'énergies non renouvelables,

ce qui reste précaire comme situation. Voici l'exemple de projet non

durable qui a fait grincer des dents de nombreuses associations et autres

organismes.

A contrario, le fait que BNP PARIBAS a financé le parc

d'éoliennes en Bretagne par exemple, peut constituer une action positive

en terme de protection de l'environnement ; voilà en quoi elle a un

rôle à jouer dans les projets de financements.

c. L'investissement éthique comme

réponse : alliance possible entre

« économique » et

« environnementale »

On considère souvent que le rôle du marketing

bancaire est uniquement d'apporter du profit à l'entreprise, hors les

clients ont changé et se préoccupent d'avantage de

l'environnement et notamment des offres proposés. Dans le secteur

bancaire on est ainsi venu à créer et parler de

l'investissement éthique. En effet, la performance

financière a longtemps été le seul critère de choix

dans les placements des investisseurs. Désormais, ce n'est plus le cas.

Soucieux de rentabilité à long terme et de la préservation

de l'environnement, les investisseurs tiennent compte de plus en plus, de la

politique sociale et environnementale des entreprises. Ils ont par ailleurs la

possibilité d'investir dans des initiatives ou des entreprises non

cotées, mais impliquées dans des activités jugées

particulièrement responsables.

d. La gestion durable et l'Investissement Socialement

Responsable comme concept fondamental du développement durable

Les banques et investisseurs, via l'utilisation de produits

durables ou responsables se préoccupe en fait autant de sa performance

que de la manière dont celle-ci est générée au

moyens de critères non financiers. Ce qui n'est pas le cas avec des

produits bancaires standards où le profit est l'unique

intérêt. A ce jour, les critères non financiers

(éthiques) demeurent encore marginaux (selon une étude d'Eurosif

remontant à 2006, le coeur des placements ISR représente 1% des

actifs gérés en Europe). Toutefois, l'entrée en vigueur du

Protocole de Kyoto, qui impose le principe du pollueur-payeur, ainsi que

l'actualité relative au réchauffement climatique, semblent

désormais agir comme un vrai catalyseur auprès des

investisseurs.

Dans la gestion durable, l'Investissement Socialement

Responsable peut constituer un élément fondamental du

développement durable. Rappelons qu'il existe de nombreux styles dans

des investissements socialement responsables. En fonction de sa

sensibilité, l'investisseurs choisira entre:

§ Les portefeuilles thématiques,

qui se concentrent sur un aspect précis ; par exemple les

énergies renouvelables, micro crédits,...etc.

§ Les portefeuilles dits "activistes",

qui cherchent à influencer directement la marche de l'entreprise, le

plus souvent en prenant une participation importante dans le capital.

L'objectif des gérants peut toutefois également être

très éloigné des préoccupations de

développement durable.

§ Les portefeuilles dits de "développement

durable", basés sur l'analyse de l'ensemble des risques et des

opportunités. L'objectif est d'identifier les meilleures

sociétés dans chaque pays ou secteurs (recherche des "premiers de

classe" sur la base de critères financiers, sociaux, environnementaux et

de gouvernement d'entreprise).

Il existe des produits qui combinent plusieurs de ces

approches. Les spécialistes ISR distinguent en outre la

durabilité "absolue" de la durabilité "relative".

àLa durabilité absolue

se focalise sur les entreprises dont les produits contribuent

directement au développement durable (purification de l'eau,

énergies renouvelables...).

à S'ils permettent une grande identification à

une cause, ces produits présentent le défaut d'une

diversification peu optimale des risques. C'est pourquoi la plupart des

investisseurs adoptent une attitude en fait pragmatique, faite de compromis

entre les exigences de diversification et les objectifs en matière

d'ISR. Ils postulent alors que l'ensemble de l'économie devra adopter

tôt ou tard une approche durable, sous peine de disparaître. C'est

l'approche dite de durabilité relative,

basée sur la préférence donnée aux "premiers de

classe", supposés être plus aptes à s'adapter rapidement

à des exigences plus strictes.

III. L'adaptation des banques à ce nouveau

concept passe par la formation et la sensibilisation des parties

prenantes

Nous assistons donc à une nouvelle tendance, c'est

pourquoi, les marketeurs ne peuvent plus ignorer aujourd'hui l'avènement

d'un nouveau mode de consommation. Les banques doivent donc comprendre cette

nouvelle tendance, et la prendre en compte si elles veulent survivre. Le

marketing bancaire est donc voué à changer d'autant plus que les

personnes accordent de plus en plus d'importance à l'engagement des

entreprises. En effet, les entreprises engagées dans une telle

démarche mettent en jeu leur réputation et leur image de marque.

C'est un pari risqué mais incontournable. Pour cela, certaine banque

comme le souligne Marc DUMOULIN, chargé de développement durable

à BNP PARIBAS, nous informe que celle-ci doit être perçue

non pas comme un lourd défi même si la tâche est rude, mais

comme une occasion de se différencier. Il considère cela comme

une opportunité de se distancer des concurrents, et surtout de ne pas se

faire distancer par les opportunistes qui prendrait en marche le train de

l'éco marketing. Lors de l'entretien il précise que

« En amont, cela permet de prévenir les crises, de

réduire les coûts et d'innover. En aval, on peut ainsi marquer sa

différence, fidéliser sa clientèle, valoriser sa marque,

et, enfin, assurer sa performance économique » (selon

Marc Dumoulin, BNP PARIBAS).

Quand la direction d'une banque décide d'ajouter ce

dernier dans sa stratégie générale, il doit alors

s'opérer un véritable changement qui passe prioritairement par

l'information, pour impliquer tout ses salariés au projet. La mise en

place d'une telle démarche ne doit pas être subie, au risque de

courir droit à l'échec. Autrement dit, le développement

durable au sein des banques demande des efforts, du management, de la

préparation et surtout une très bonne organisation au niveau de

tous les services.

§ Les banques ont un immense besoin de formation

interne : Il est nécessaire de former les collaborateurs en

contact avec les particuliers ; ils doivent avoir la capacité de

les renseigner et les informer, et ainsi de transmettre le message à

tout l'ensemble des acteurs économique, voilà en quoi la banque

à un rôle à jouer.

§ Les banques doivent également lancer des

campagnes massives de sensibilisation des particuliers, et

professionnels. La France compte 26 370 guichets bancaires (hors la

Banque postale qui en compte environ 14 000 à elle seule), qui

constituent un énorme réseau à utiliser pour toucher la

population française !

EN CONCLUSION DU CHAPITRE 2

En conclusion, les banques ont tout intérêt

à se prendre en main aujourd'hui afin de proposer des produits

éco conçus, verts ou durables afin de ne pas être

dépassées par ses concurrents, de fidéliser ses clients,

d'attirer de nouveaux prospects, et ainsi d'améliorer l'environnement.

Cependant cela présente des risques. Il s'agit d'un véritable

casse tête de communication, d'où le rôle clef du marketing.

De plus, avec la profusion des labels, le consommateur a de quoi y perdre la

tête et par conséquent de se lasser d'un produit pour lequel le

bien être qu'il procure ne semble pas à la mesure de ses

promesses.

Finalement, malgré ces difficultés, il semble

bien que le marketing vert ait de beaux jours devant lui à condition de

respecter les règles, à savoir que le marketing doit

refléter la réalité de l'entreprise. On se rend compte que

la mise en place d'un tel projet est tout à fait réalisable

à condition de bien préparer en amont sa mise en oeuvre et de

veiller en aval aux respects des règles et valeurs annoncées. La

pratique de la RSE au niveau marketing constitue plus un changement de

perception du marketing et du rôle de celui-ci qu'un apport en termes

d'outils. Les banques et des entreprises de divers horizons sont aujourd'hui

rentrées dans la sphère durable avec succès, peut

être les modèles des entreprises de demain...

Chapitre 3

illustration d'integration du concept de developpement

durable au sein d'une structure bancaire

- CAS BNP PARIBAS -

I. La contribution du groupe s'exprime par

l'intégration du concept RSE (Responsabilité Sociétale de

l'Entreprise)

a. Prise en compte du Pacte Mondial à ses

principes d'actions :

Conformément aux principes du Pacte Mondial, le Groupe

a défini le cadre d'exercice de sa responsabilité

environnementale qui prend la forme d'une directive en dix points, 3 domaines

d'actions, 4 leviers, et 3 facteurs clés de succès comme le

démontre le tableau ci-dessous.

Mon analyse fait donc l'objet d'une illustration

concrète des moyens mis en place par le groupe pour intégrer la

RSE au sein de leur organisation. Pour réaliser cette analyse je me

basée sur le rapport annuel, et j'ai effectué une synthèse

de l'entretien obtenu avec Mr DUMOULIN Marc, Chargé de mission du

Développement Durable à BNP PARIBAS. Voici les

éléments ressortis.

La contribution attendue des entreprises s'exprime au travers

du concept de responsabilité sociétale et environnementale. Le

groupe BNP Paribas exerce cette responsabilité en prenant en compte les

intérêts de ses actionnaires, de ses clients, de ses

salariés et du monde qui les entoure. Il s'efforce au quotidien de

privilégier les solutions susceptibles d'être

bénéfiques pour l'ensemble des acteurs. Le groupe a ainsi

formellement intégré le Pacte Mondial à ses principes

d'actions qui qui ont vocation à guider les activités de toutes

ses entités dans tous les pays où elles les exercent.

Pour ce qui concerne le domaine environnemental de ce

référentiel, la responsabilité du groupe BNP Paribas se

déploie sur le champ de toutes ses activités, est guidée

par dix orientations :

1. PRÉVENTION

Traditionnellement attentif à la prévention de

ce qui pourrait dégrader le milieu dans lequel il exerce ses

activités, le groupe BNP Paribas souscrit aux solutions qui visent

à réduire les impacts de ses activités et notamment les

rejets de gaz à effet de serre. Exerçant l'essentiel de ses

activités en milieu urbain, le groupe souhaite favoriser

l'intégration harmonieuse dans le paysage urbain des sites qu'il

occupe.

2. CONFORMITÉ

Le groupe est résolu à respecter les lois et

réglementations environnementales applicables à ses

activités, dans tous les pays où il les exerce.

3. ECONOMIES D'ÉNERGIES

Dans tous les pays où il exerce ses activités,

le groupe respecte les choix de politique énergétique retenus par

les pouvoirs publics locaux. Dans ce cadre, le groupe s'efforce de promouvoir

les solutions techniques et organisationnelles permettant, à

périmètre d'activité constant, de réduire sa

consommation d'énergies.

4. SÉLECTION DES

APPROVISIONNEMENTS

Le groupe s'efforce de nouer des relations commerciales avec

des fournisseurs et des sous-traitants qui partagent les mêmes exigences

au plan environnemental. Cet engagement doit être

matérialisé par des clauses spécifiques dans les appels

d'offre et les contrats.

5. GESTION DES DÉCHETS

Le groupe s'efforce de recourir aux meilleures

méthodes de gestion des déchets, de réduction de leur

volume, de tri sélectif et de recyclage.

6. CONTRÔLE DES RISQUES

Le groupe reconnaît dans sa politique

générale de crédit que l'identification des risques

environnementaux doit faire partie intégrante du processus de gestion

des risques, ce qu'il s'efforce de mettre en oeuvre. Cette politique

générale de crédit est déclinée en

politiques spécifiques pour certains métiers. De même, la

politique générale de notation du groupe pour les engagements

corporate fixe les modalités d'intégration des risques

environnementaux au calcul des paramètres de la notation.

7. MAÎTRISE DES COÛTS

Pour répondre à ses clients qui attendent de

lui les meilleurs services aux meilleurs prix, le groupe a identifié la

maîtrise de ses coûts comme un des facteurs clé de

succès de sa stratégie de développement dans la

rentabilité. Il s'efforce ainsi de limiter les consommations de toutes

natures : papier, eau, fournitures...

8. DÉVELOPPEMENT D'UNE OFFRE

SPÉCIFIQUE

Le groupe est favorable à la diffusion dans le

marché d'instruments financiers efficaces au regard de leur coût

et permettant d'accompagner la protection de l'environnement. Le groupe cherche

à mettre au point de tels produits et services dans des conditions

compatibles avec ses standards d'analyse de risque et de consommation de fonds

propres réglementaires. Parallèlement, le groupe est

résolu à utiliser les incitations, notamment fiscales, mises en

place par les pouvoirs publics pour développer des financements à

conditions privilégiées afin de favoriser la protection de

l'environnement.

9. SENSIBILISATION DES

SALARIÉS

Les directives qui s'appliquent à l'ensemble du groupe

sont diffusées aux salariés sur un plan mondial. Elles se

déclinent en procédures et guides méthodologiques

spécifiques par domaines. Le groupe est résolu à

intégrer un module Développement Durable à ses

différents programmes d'insertion et de formation managériale.

10. EFFICACITÉ DU CONTRÔLE

INTERNE

L'application des directives environnementales est

intégrée à la responsabilité des entités

opérationnelles et des fonctions groupe. Les différents niveaux

de contrôle définis dans le système de contrôle

interne du groupe interviennent pour vérifier la mise en oeuvre des

directives environnementales, jusqu'au « contrôle des

contrôles » assuré par l'Inspection dans le cadre de ses

missions. Le groupe est résolu à partager son expérience

avec les autres acteurs du secteur financier afin d'élargir la diffusion

des meilleures pratiques.

II. Les principales actions concrètes

engagées par BNP PARIBAS

Analysons à présent les véritables

actions concrètes menées par le groupe en faveur de la protection

de l'environnement, selon le rapport* de développement durable du

groupe. Les actions portent à différents niveaux.

__________________________________________________________________________

*RAPPORT DE DEVELOPPEMENT DURABLE : Document rendu

obligatoire par la loi des Nouvelles Régulations Economiques du 15 mai

2001 disponible par tous qui donne des informations sur la

responsabilité de l'entreprise, sa performance tant au niveau financier,

environnementale et sociale, son système de management, ses relations

avec ses parties prenantes. C'est un outil de pilotage stratégique, de

communication interne et externe.

a. Une gestion des risques primordiale :

Dans un troisième temps, il est important

d'évoquer en détail la nécessité de la

gestion des risques, qui est une notion fondamentale dans le cadre qui

a permis à ce que les banques en générale, et pour notre

cas BNP PARIBAS « soutienne » le développement

durable. Si l'on analyse le rapport annuel du groupe, on se rend compte que la

gestion du risque englobe 4 types de risques.

§ Au niveau du risque de

crédit :

Le groupe a modifié en profondeur certains points de sa

politique générale de crédit via :

- Des procédures rigoureuses de décision, de

surveillance, de provisionnement

- Un modèle de notation interne qui intègre le

risque environnemental dans la gestion de leur portefeuille

§ Au niveau du risque de

marché :

BNP PARIBAS a intégré à sa politique un

modèle interne, validé par les régulateurs, qui permet de

mesurer le risque du marché avec des indicateurs du

développement durable, ce qui se traduit concrètement par la

« définition des limites, mise en place des comités de

décisions et de suivi des risques ». L'Agenda 21

(expliqué en phase introductive) souligne clairement la

nécessité de mettre en place des indicateurs de

développement durable. S'engager dans une telle démarche

nécessite en effet d'assurer un suivi régulier des actions

initiées. Des indicateurs favorisent les échanges entre les

différents acteurs sur les orientations à prendre. Ils permettent

d'informer les populations, d'effectuer des comparaisons, de montrer les

évolutions dans le temps. S'engager dans la construction d'indicateurs

spécifiques est donc indispensable.

§ Au niveau du risque

opérationnel :

Le risque opérationnel se traduit par une surveillance

périodique au sein de chaque pôle et fonction (pôles

crédit par exemple) de la sécurité des systèmes

d'information. Pour cela, ils utilisent une approche quantitative et

qualitative basé sur des ratios (le ratio Mc Donough² par

exemple correspond au futur ratio prudentiel)

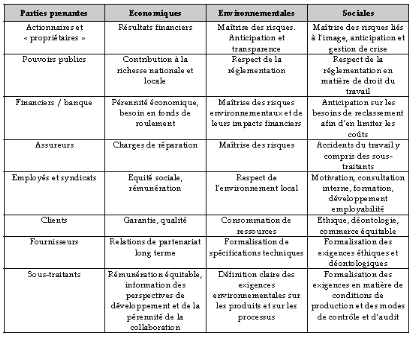

b. La relation avec les actionnaires : Etre à

l'écoute des demandes

Avant d'entreprendre d'étudier les modifications et les

actions qui ont été menées en faveur des actionnaires, il

convient de décomposer l'actionnariat. Au 31 décembre 2002, voici

sa composition

l AXA : 5,9 %

l Institutionnels : 67 %

l Actionnaires individuels : 7,4 %

l Salariés : 4,2 % au travers des FCPE

l Autres : 15,1 %

BNP PARIBAS a donc souhaité établir une

égalité de traitement pour tous les actionnaires par

différents biais, concrètement cela s'est traduit par :

§ Une communication soutenue avec les

actionnaires, via la création d'un département

« Relations Investisseurs » et d'une équipe

« Relations Actionnaires » qui font office de

comité de liaison auprès des actionnaires. Cette création

a d'ailleurs servie à détecter l'engouement et les besoins des

actionnaires dits « partenaires », c'est-à-dire qui

privilégient les investissements socialement responsables et produits

bancaires « verts » contrairement aux actionnaires

« non activistes ». Des réunions d'information

régulières en province et à l'étranger, une

présentation trimestrielle des résultats dans des délais

rapides avec le détail des performances environnementales, une mise

à disposition d'un numéro vert, d'un site Internet

dédié au développement durable, d'un service minitel.

c. La relation avec les clients : Promotion

essentielle de l'ISR

Les actions menées en faveur des clients sont

nombreuses, on parle d'une communication externe et de la promotion d'un

comportement activiste qui passe par deux points :

§ Un renforcement du dispositif

d'écoute auprès des clients via la création d'un

département qualité pour favoriser l'écoute du client et

une meilleure prise en compte de ses attentes (baromètre de

satisfaction), la mise en place d'outils de gestion des réclamations.

§ Une offre de produits favorisant le

développement durable (notion très importante)

Une promotion de l'investissement socialement

responsable (ISR) :

l Pour l'Asset Management*, une équipe met en

oeuvre une analyse socialement responsable des valeurs sous gestion

l Ethéis, fonds d'actions ISR, lancé en

2002 est au 1er rang de sa catégorie de gestion

l Offre d'une gamme de Fonds Communs de Placement Entreprise

(FCPE) socialement responsables et labellisés en 2003 par le

comité intersyndical de l'épargne salariale (CIES).

Une promotion des produits liés aux

économies d'énergie et développement durable (favoriser

les énergies renouvelables)

l Natio Énergie et Parifergie,

filiales du groupe financent des équipements permettant des

économies d'énergie.

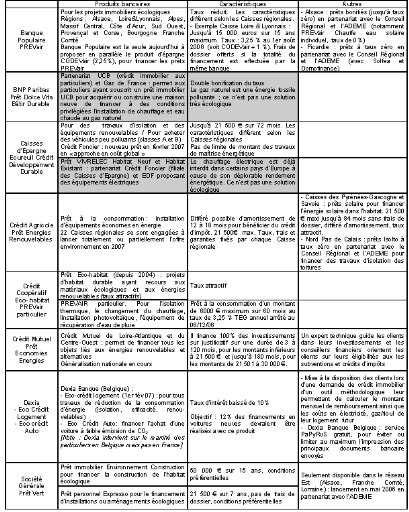

l Le PRET SOLAIRE par exemple est un type de

crédit qui permet de financer à un particulier des travaux

d'équipements relatifs aux énergies renouvelables. Par exemple,

si un particulier souhaite mettre des panneaux solaires dans sa

résidence principale, il bénéficiera de taux avantageux et

de conditions préférentiels via ce crédit. Ce type de

produit a pour objectif de favoriser et d'encourager les particuliers et

professionnels à avoir recourt aux énergies renouvelables.

Voilà un parfait exemple de la manière dont les banques peuvent

influencer et encourager les individus à opter pour l'écologique,

en alliant économie à la fois.

d. La relation avec les fournisseurs : un travail en

accord

Les actions menées reposent sur le partage d'une

relation de qualité, pérenne dans le cadre d'une politique de

maîtrise des coûts et ainsi de respect de l'environnement.

Concrètement, cela se traduit par l'intégration parmi les

conditions d'achat des dispositions relatives à la RSE, de traiter avec

des fournisseurs respectant une gestion socialement responsable, de porter une

attention aux pratiques des fournisseurs en matières sociale et

environnementale.

e. La relation avec les salariés : Une

communication interne indispensable

BNP PARIBAS met un point d'honneur à la communication

interne afin de diffuser son message à ses propres employés,

lié aux enjeux écologique. Le groupe à mis un point

d'honneur à sensibiliser ses salariés aux enjeux de notre secteur

lié au développement durable, pour cela ils ont utilisé

l'envoi de courrier en interne à tout les pôles à

l'échelle mondiale, des réunions d'informations, diffuser des

livrets civiques (cf. annexe), envoi massifs de mails de sensibilisation. C'est

une étape fondamentale qui a pour objectif de modifier le comportement

de chacun sur son lieu de travail (par exemple effectuer le moins d'impression

possible). Le dialogue social est aussi maintenu entre les responsables de la

banque et les représentants du personnel. Plusieurs supports ont

été mis en place, comme par exemple Echo' net (Intranet

groupe), Ambitions (journal trimestriel du groupe), Etincelle

(système de suggestions pour la remontée d'informations).

La FORMATION DES SALARIES

Afin de mieux prendre conscience à ses collaborateurs

du rôle et des enjeux écologique auquel BNP PARIBAS est

confronté, il a été indispensable d'intégrer une

partie formation à l'échelle de ses cadres dirigeants, des

nouveaux embauchés, et d'en faire la promotion dans les grandes

écoles avec lequel BNP PARIBAS travaillent en collaboration.

La SENSIBILISATION DES SALARIÉS

Pour renforcer la sensibilisation des salariés à

l'environnement, les canaux de la communication interne, comme le site

Intranet, le journal interne Ambitions et les conventions internes, sont

mobilisés. Pour encourager la responsabilité environnementale des

salariés, un livret pratique, le P'tit Mémo buro, consacré

aux gestes écologiques à adopter au bureau, a été

distribué à près de 100 000 exemplaires aux collaborateurs

de BNP Paribas. Ce P'tit Mémo buro a été imprimé

sur papier recyclé et réalisé par un Esat

(établissement et services d'aide par le travail). Ce document,

réalisé en français, en anglais et bientôt en

italien, est le fruit d'un groupe de travail de responsables issus de plusieurs

entités. Une Lettre d'information Développement Durable est

envoyée par messagerie électronique mensuellement aux experts de

la responsabilité sociale et environnementale du Groupe, elle est

également mise à la disposition de tous les salariés en

France sur le site Intranet.

f. La relation avec la société civile (ONG,

ADIE...) : Etre en accord avec les organismes externes

BNP PARIBAS souhaite effectuer un ancrage profond dans le

tissu économique local ; ainsi on dénombre plus de 600

partenariats noués par la banque de proximité en France,

lié par une politique de mécénat fondée sur la

qualité des liens et de l'accompagnement. A titre d'exemple, les

crédits solidaires de l'ADIE, créée par Maria Nowak en

1988 (micro-crédit.etc.). Une démarche poursuivie localement dans

de nombreux pays sous des formes diversifiées (exemple à BNP

PARIBAS en Suisse création de la Fondation pour le développement

des produits verts, ISR)

g.La protection de l'environnement : Maîtrise

des impacts directs et indirects

Malgré que les effets sur l'environnement

résultant des activités de la banque ne sont ni de même

nature ni de même ampleur que ceux d'un groupe industriel, ils convient

de les prendre en compte et de les distinguer. Deux domaines doivent être

distingués :

l La maîtrise des impacts directs du

groupe sur l'environnement, c'est-à-dire les

émissions de gaz à effet de serre issus de leur propre

activité.

l Le respect de l'environnement par les

bénéficiaires de financement : les impacts

indirects, c'est-à-dire du choix de l'octroi de leur

financement et d'investissement (exemple octroyer un crédit à une

entreprise qui commercialise des équipements

§ Au niveau des IMPACTS DIRECTS :

En ce qui concerne les impacts directs, BNP PARIBAS a

tenté de déterminer, tout d'abord sur quoi portait les impacts

directs, ils en sont arrivé au résultat suivant : les

immeubles d'exploitation, le traitement des déchets, la qualité

de l'environnement dans les bâtiments, les transports, et les achats. Par