Chapitre 2

differents moyens mis en place pour integrer le concept

de developpement durable : une veritable remise en cause

I. Une remise en cause indispensable à

différents niveaux

a. Marketing « bancaire » et marketing

« vert » : alliance possible ?

Actuellement, beaucoup de banques ne semblent

préoccupées que par le profit immédiat. Il est

intéressant de remarquer que la plupart des catastrophes

financières récentes ont eu pour cause des faits liés au

manque d'éthique où lié la responsabilité sociale

de l'entreprise. Toutes ces affaires ont finalement eu un impact financier

important. Sur le plan de la protection de l'environnement, de grands

progrès ont certes été accomplis au cours de ces

dernières années, mais les exemples de développement non

durable abondent. Il est frappant de constater la quantité de transports

aller retour de marchandises justifiée par la seule recherche des plus

bas prix pour une opération donnée, indépendamment de

toute prise en compte du coût de l'impact environnemental. Ce n'est donc

pas par hasard si le message de l'ISR (Investissement Socialement Responsable)

qui intègre les aspects économiques et environnementaux s'est

développé au cours des dix dernières années. Nous

verrons ainsi en quoi l'investissement d'éthique peut constituer un

élément fondamental du développement durable, combinant

l'économique et l'environnementale, et le financement de projet plus

écologique peuvent contribuer à renverser la tendance

actuelle.

Pour comprendre par quels moyens les banques ont réussi

à intégrer le concept de développement durable, de

responsabilité sociétale et environnementale dans leur structure

interne, il m'a été primordial et fondamental de revenir sur des

concepts marketing au préalable.. Pour cela, j'ai effectué une

analyse et une synthèse des revues littéraires, et des

réponses données lors de l'entretien avec Mr Dumoulin,

Chargé de mission du Développement Durable à BNP PARIBAS.

On peut se demander quel est l'intérêt d'une telle alliance, entre

le « marketing bancaire », et

« marketing vert ».

Le marketing bancaire est plus à

vocation « économique » que le marketing

« vert » est à vocation

« environnementale ». La combinaison du marketing bancaire

et du développement durable n'en est encore qu'à ses

débuts, c'est pourquoi chacun utilise les termes qu'il

préfère : marketing vert, responsable, durable...Il convient

donc avant toute chose de comprendre la signification de ces termes. Pour cela,

j'ai entrepris des recherches littéraires qui m'ont permis d'aboutir

à des approches du marketing bancaire dit « vert »

ou « écologique » utilisé le plus souvent par

les établissements bancaires dans le cadre d'une intégration de

ces concepts.

Marie Le Gall, chercheuse au CNRS et maître de

conférences en économie et gestion à l'Université

de Rennes 1, présente deux conceptions axées sur l'aspect

environnemental :

o Le marketing écologique : il

suppose que les comportements, que ce soient ceux des entreprises ou des

consommateurs, ne pourront se modifier qu'à partir du moment où

nous auront tous compris dans sa globalité les problèmes

environnementaux. Autrement dit, elle estime que l'écologie devrait

être avancée comme un argument de vente uniquement si c'est le

meilleur moyen de parvenir à préserver les ressources naturelles.

En résumé, cela doit résulter du choix de l'entreprise de

proposer un service ou un produit « vert » afin de

véhiculer une image propre et de montrer l'exemple aux autres acteurs.

La banque a ici un rôle à jouer. Voici un exemple concret d'une

publicité de marketing écologique émanant d'association

pour sensibiliser les consommateurs.

o Le marketing vert : il s'agit

plutôt de l'hypothèse contraire. Les producteurs seraient

sensibles à la demande en produits « durables » des

consommateurs. Ainsi la démarche des entreprises relèverait des

pressions du marché et non d'une motivation morale et sociétale.

Mais il s'agit ici d'une approche théorique. Or des

professionnels du conseil en développement durable ou de la RSE exposent

de façon plus pratique leur conception. Selon Stanislas Dupré,

directeur général d'Utopies, agence pionnière dans le

domaine qui a aidé des banques reconnues à intégrer ces

concepts :

o Le marketing vert, il met en avant la valeur

éthique du produit

o Le marketing responsable, il prévient les

débordements du marketing

o Le marketing social, il fait la promotion des

comportements durables

En d'autre terme, il établit de façon

pratique 3 niveaux d'actions de communications important à

citer :

o Au 1er niveau, les actions de communications de ces

entreprises ne seraient qu'une façade, un leurre pour attirer le client.

Ici c'est l'effet de mode qui joue.

o Au 2ème niveau, les entreprises

pensent saisir des opportunités de nouveaux marchés en

développant des offres produits ou services

« durables ». Ici c'est l'effet d'opportunisme.

o Au 3ème niveau, les entreprises

intègrent le développement durable au coeur même de leur

stratégie et de leur politique générale. Ici c'est

l'effet de tendance de fond.

En définitif, il n'existe pas encore aujourd'hui

d'approche permettant de définir clairement l'implication du marketing

bancaire quand il est question de développement durable. Cela

n'empêche pas qu'il existe un lien réel entre ces notions.

Quoiqu'il en soit les banques doivent favoriser les éco-comportements de

chacun par le biais d'actions de communication sur les gestes

éco-responsables au quotidien, d'où le fort rôle du

marketing.

b. L'intérêt essentiel à la

cohabitation

Par conséquent, il existe un réel

intérêt à faire cohabiter marketing bancaire et

développement durable. Tout d'abord, rappelons que le marketing est le

service en entreprise qui permet de centraliser les attentes des consommateurs.

Or, plus qu'une tendance, les motivations, attentes et habitudes de

consommation sont petit à petit en train de se transformer, comme nous

l'avons vu vis-à-vis des investisseurs, actionnaires, clients...etc.

Cela nous est prouvé par des sondages : en effet, Ethicity, agence

de conseils stratégiques en développement durable, a rendu public

le 23 novembre 2006 sa 3ème étude sur le sujet :

« les attentes des consommateurs évoluent vite, leur

sensibilisation au développement durable s'approfondit, et ils sont de

plus en plus nombreux à mettre en cohérence leurs actes d'achats

avec leurs déclarations ». En pratique, cette

enquête démontre que plus de 35% des personnes interrogées

relient leur acte d'achat avec leurs convictions : un nouveau

phénomène en la matière. On parle même de

« Consomm'Acteur ».

Allier développement durable à une

activité marketing bancaire semble prometteur, voire une

opportunité à ne surtout pas rater. Tout dépend des

valeurs de la banque, des avantages que cela lui procureraient, mais surtout de

la motivation des dirigeants, premier facteur d'engagement. Nous pouvons donc

néanmoins nous poser la question suivante : L'outil financier

ne pourrait-il pas constituer un levier d'action opportun sur lequel le

développement durable s'appuierait pour faire évoluer à la

fois l'économie et l'environnement ?

II. Outils financiers comme levier d'action

opportun

a. Le rôle majeur des produits et services financiers

« éthiques, verts, responsables » :

Rappelons que les banques génèrent des

émissions de CO2 de deux manières différentes :

De manière directe, via leurs

propres activités (principalement le transport, les bâtiments,

l'énergie et les matériaux entrants). Elles sont

intégralement responsables de ces émissions,

relativement faibles du fait de leur activité de

service et non industrielle ;

De manière indirecte, via les

financements et investissements décidés par les banques en

faveur

de certains secteurs, de certaines catégories de

clients, de certains clients spécifiques, mais

également via leur métier de conseil financier

(en particulier pour les entreprises et grands

projets). Elles sont partiellement responsables de ces

émissions puisqu'elles les rendent possibles

en les finançant, le client ayant également une

part de la responsabilité. Le secteur bancaire

finançant une énorme partie des activités

économiques mondiales, ces émissions indirectes sont

immenses. C'est donc en cela quels ont un rôle à

jouer en combinant profit et éthique. Elles vont donc agir à deux

niveaux le premier par rapport aux produits et services financiers et le

deuxième par rapport aux choix d'investissement et de financement. Le

rôle clé des banques dans la lutte contre le changement climatique

est de réduire les émissions de leurs clients. C'est ce qu'on

appelle la réduction des impacts indirects. Les banques doivent ajouter

des conditions liées au CO2 dans les produits et services financiers

qu'elles proposent, pour calculer le risque des projets et entreprises et

déterminer les taux d'intérêt. Cette démarche

devient logique et même inévitable dans une économie

où la tonne de carbone a un coût. Elle fonctionne de

manière positive aussi bien que négative : un client polluant

sera pénalisé, un client sobre en carbone

bénéficiera de financements facilités (toutes choses

égales par ailleurs).Néanmoins, plusieurs banques leaders ont

déjà pris conscience du rôle spécifique qu'elles

jouent et de leurs responsabilités en matière de changement

climatique (ce qui leur est demandé de manière croissante par

certaines catégories de clients), et elles ont mis en place des

politiques formelles pour prendre en compte le changement climatique de

façon systématique.

b. Le choix des projets de financement peut contribuer

à améliorer l'environnement :

Au niveau des projets de financement, les banques actuelles

investissent très peu dans des projets à vocation durables,

malgré une communication colossale en la matière. Voici les

chiffres qui le démontrent :

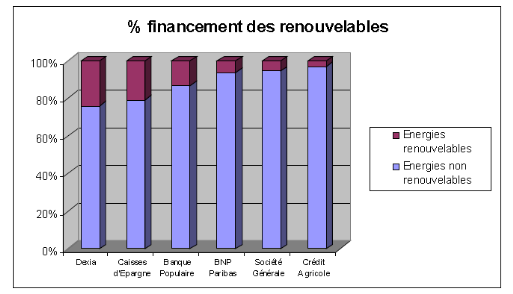

Comme on peut l'observer sur l'histogramme la totalité des

banques françaises finance très peu les énergies

renouvelables, contrairement aux énergies non renouvelables. Le

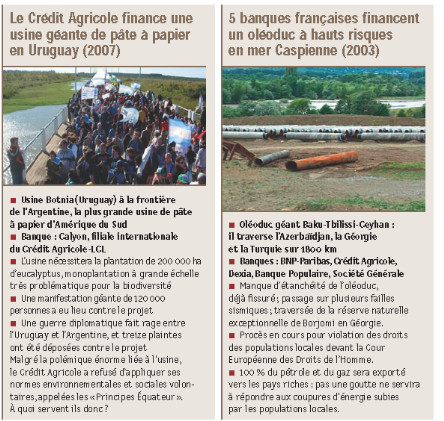

Crédit Agricole finance 98% des énergies non renouvelables !

Au plus méritant, Dexia finance 77% d'énergies non renouvelables,

ce qui reste précaire comme situation. Voici l'exemple de projet non

durable qui a fait grincer des dents de nombreuses associations et autres

organismes.

A contrario, le fait que BNP PARIBAS a financé le parc

d'éoliennes en Bretagne par exemple, peut constituer une action positive

en terme de protection de l'environnement ; voilà en quoi elle a un

rôle à jouer dans les projets de financements.

c. L'investissement éthique comme

réponse : alliance possible entre

« économique » et

« environnementale »

On considère souvent que le rôle du marketing

bancaire est uniquement d'apporter du profit à l'entreprise, hors les

clients ont changé et se préoccupent d'avantage de

l'environnement et notamment des offres proposés. Dans le secteur

bancaire on est ainsi venu à créer et parler de

l'investissement éthique. En effet, la performance

financière a longtemps été le seul critère de choix

dans les placements des investisseurs. Désormais, ce n'est plus le cas.

Soucieux de rentabilité à long terme et de la préservation

de l'environnement, les investisseurs tiennent compte de plus en plus, de la

politique sociale et environnementale des entreprises. Ils ont par ailleurs la

possibilité d'investir dans des initiatives ou des entreprises non

cotées, mais impliquées dans des activités jugées

particulièrement responsables.

d. La gestion durable et l'Investissement Socialement

Responsable comme concept fondamental du développement durable

Les banques et investisseurs, via l'utilisation de produits

durables ou responsables se préoccupe en fait autant de sa performance

que de la manière dont celle-ci est générée au

moyens de critères non financiers. Ce qui n'est pas le cas avec des

produits bancaires standards où le profit est l'unique

intérêt. A ce jour, les critères non financiers

(éthiques) demeurent encore marginaux (selon une étude d'Eurosif

remontant à 2006, le coeur des placements ISR représente 1% des

actifs gérés en Europe). Toutefois, l'entrée en vigueur du

Protocole de Kyoto, qui impose le principe du pollueur-payeur, ainsi que

l'actualité relative au réchauffement climatique, semblent

désormais agir comme un vrai catalyseur auprès des

investisseurs.

Dans la gestion durable, l'Investissement Socialement

Responsable peut constituer un élément fondamental du

développement durable. Rappelons qu'il existe de nombreux styles dans

des investissements socialement responsables. En fonction de sa

sensibilité, l'investisseurs choisira entre:

§ Les portefeuilles thématiques,

qui se concentrent sur un aspect précis ; par exemple les

énergies renouvelables, micro crédits,...etc.

§ Les portefeuilles dits "activistes",

qui cherchent à influencer directement la marche de l'entreprise, le

plus souvent en prenant une participation importante dans le capital.

L'objectif des gérants peut toutefois également être

très éloigné des préoccupations de

développement durable.

§ Les portefeuilles dits de "développement

durable", basés sur l'analyse de l'ensemble des risques et des

opportunités. L'objectif est d'identifier les meilleures

sociétés dans chaque pays ou secteurs (recherche des "premiers de

classe" sur la base de critères financiers, sociaux, environnementaux et

de gouvernement d'entreprise).

Il existe des produits qui combinent plusieurs de ces

approches. Les spécialistes ISR distinguent en outre la

durabilité "absolue" de la durabilité "relative".

àLa durabilité absolue

se focalise sur les entreprises dont les produits contribuent

directement au développement durable (purification de l'eau,

énergies renouvelables...).

à S'ils permettent une grande identification à

une cause, ces produits présentent le défaut d'une

diversification peu optimale des risques. C'est pourquoi la plupart des

investisseurs adoptent une attitude en fait pragmatique, faite de compromis

entre les exigences de diversification et les objectifs en matière

d'ISR. Ils postulent alors que l'ensemble de l'économie devra adopter

tôt ou tard une approche durable, sous peine de disparaître. C'est

l'approche dite de durabilité relative,

basée sur la préférence donnée aux "premiers de

classe", supposés être plus aptes à s'adapter rapidement

à des exigences plus strictes.

III. L'adaptation des banques à ce nouveau

concept passe par la formation et la sensibilisation des parties

prenantes

Nous assistons donc à une nouvelle tendance, c'est

pourquoi, les marketeurs ne peuvent plus ignorer aujourd'hui l'avènement

d'un nouveau mode de consommation. Les banques doivent donc comprendre cette

nouvelle tendance, et la prendre en compte si elles veulent survivre. Le

marketing bancaire est donc voué à changer d'autant plus que les

personnes accordent de plus en plus d'importance à l'engagement des

entreprises. En effet, les entreprises engagées dans une telle

démarche mettent en jeu leur réputation et leur image de marque.

C'est un pari risqué mais incontournable. Pour cela, certaine banque

comme le souligne Marc DUMOULIN, chargé de développement durable

à BNP PARIBAS, nous informe que celle-ci doit être perçue

non pas comme un lourd défi même si la tâche est rude, mais

comme une occasion de se différencier. Il considère cela comme

une opportunité de se distancer des concurrents, et surtout de ne pas se

faire distancer par les opportunistes qui prendrait en marche le train de

l'éco marketing. Lors de l'entretien il précise que

« En amont, cela permet de prévenir les crises, de

réduire les coûts et d'innover. En aval, on peut ainsi marquer sa

différence, fidéliser sa clientèle, valoriser sa marque,

et, enfin, assurer sa performance économique » (selon

Marc Dumoulin, BNP PARIBAS).

Quand la direction d'une banque décide d'ajouter ce

dernier dans sa stratégie générale, il doit alors

s'opérer un véritable changement qui passe prioritairement par

l'information, pour impliquer tout ses salariés au projet. La mise en

place d'une telle démarche ne doit pas être subie, au risque de

courir droit à l'échec. Autrement dit, le développement

durable au sein des banques demande des efforts, du management, de la

préparation et surtout une très bonne organisation au niveau de

tous les services.

§ Les banques ont un immense besoin de formation

interne : Il est nécessaire de former les collaborateurs en

contact avec les particuliers ; ils doivent avoir la capacité de

les renseigner et les informer, et ainsi de transmettre le message à

tout l'ensemble des acteurs économique, voilà en quoi la banque

à un rôle à jouer.

§ Les banques doivent également lancer des

campagnes massives de sensibilisation des particuliers, et

professionnels. La France compte 26 370 guichets bancaires (hors la

Banque postale qui en compte environ 14 000 à elle seule), qui

constituent un énorme réseau à utiliser pour toucher la

population française !

|