|

SOMMAIRE

Sommaire..............................................................................................................i

Avertissement.........................................................................................................ii

Dédicace.............................................................................................................

iii

Remerciements......................................................................................................iv

Résumé................................................................................................................v

Sigles et

abréviations................................................................................................vi

Liste des tableaux et

graphiques..................................................................................vii

Introduction

générale..............................................................................................1

Première partie : TPE,

entrepreneuriat et modes de financement : une revue de la

littérature economique et

financière....................................................................9

Chapitre I : De la notion

d'entreprendre à la très petite

entreprise................................11

Section I : La TPE : résultat de

l'action entrepreneuriale..........................................12

Section II : Environnement des TPE: une

analyse du système de gestion........................22

Chapitre II : Débats

théoriques autour des choix entrepreneuriaux et les modes de

financement................................................................................33

Section I : Fondements

théoriques.....................................................................34

Section II : Synthèse des travaux

sur les choix entrepreneuriaux et les modes de

financement.................................................................................45

Deuxieme partie : Examen des choix

entrepreneuriaux en rapports avec les modes de financement de quatre vingt dix

TPE de Yaoundé ..................................55

Chapitre III : Méthodologie

d'analyse et spécificité du financement des TPE

camerounaises

...............................................................................57

Section I: TPE camerounaises, sources de

financement et nature des actifs.....................58

Section II :

Méthodologie.........................................................................................................69

Chapitre IV : l'impact des choix

entrepreneuriaux sur les modes de financement de 90 TPE de

Yaoundé....................................................................................78

Section I : Les caractéristiques des

TPE de notre échantillon......................................79

Section II : Les résultats et

interprétations

...........................................................90

Conclusion

générale...............................................................................................95

Références

bibliographiques....................................................................................99

Annexes............................................................................................................108

Table des

matières...............................................................................................113

AVERTISSEMENT

« L'université de Yaoundé II

n'entend donner aucune approbation ou improbation aux opinions contenues dans

ce mémoire. Celles-ci doivent être considérées comme

étant propres à l'auteur. »

DEDICACE

A toute la Famille NOUMIGUE

REMERCIEMENTS

Nous tenons à exprimer notre gratitude à

l'endroit de certaines personnes sans qui ce travail n'aurait jamais vu le

jour.

Ainsi, nos remerciements s'adressent à Monsieur Robert

WANDA, Docteur d'Etat en Science de Gestion qui a dirigé cette oeuvre.

Sa rigueur, ses conseils et sa bonne orientation nous ont guidé tout au

long de ce travail.

Nos pensées vont à l'endroit du Professeur

Séraphin Magloire FOUDA, Doyen de la Faculté des Sciences

Economiques et de Gestion de l'Université de Yaoundé II - SOA, du

Professeur Henri WAMBA, Directeur de l'Ecole Doctorale de Gestion, du Docteur

Jean Marie BEGNE, Chef de département de Gestion, du Docteur Gilles

ETOUNDI, Directeur du DEA Gestion pour leur encadrement.

Nous remercions également tous les autres enseignants

des Facultés des Sciences Economiques et de Gestion des

Universités de Yaoundé II-Soa et Dschang, qui ont

contribué à notre formation.

Nous exprimons notre reconnaissance à tous les

enquêtés qui ont bien voulu répondre à nos questions

et dont la contribution a rendu possible la réalisation de la

deuxième partie de ce travail ; nous n'oublierons pas nos amis et

camarades de promotion pour leur soutien et encouragements. Nous pensons

particulièrement à : Abbo Mohamadou, Lama Bertin, Fosso Evariste,

Abbossolo Alain, Soffack Armand, Nguidjol Jeannette, Fouometio Yves,

Wetié Guy, Nsangou Idrissou, Maguianwo Paule et Salem Reine.

Que tous ceux et celles qui ont contribué à la

réalisation de ce travail et auxquels il n'est pas fait

référence dans ce document veuillent croire en l'expression de

notre profonde gratitude.

RESUME

Cette étude à pour objectif, d'apprécier

l'influence de la nature des actifs des Très Petites Entreprises (TPE)

sur leurs modes de financement. Ces TPE étant pour de multiples raisons

exclues des circuits de financement formel (coûts de transactions

élevés pour les banques, risque que présente le petit

entrepreneur, manque de garantie, etc...), disposent de l'autofinancement et

des modes alternatifs à l'autofinancement (Tontines, micro

crédits, crédits fournisseurs, l'aide familiale et des amis)

comme principaux modes de financement.

A partir d'une enquête menée auprès de 90

TPE de la ville de Yaoundé, dont les fabriques de parpaings, les

restaurants et les salons de coiffure. Il ressort que les TPE dont la

durée de vie de l'output est limitée recourent à

l'autofinancement à l'opposé de celles à outputs durables,

plus favorables aux financements assimilables à l'endettement :

Ceci confirme bien la théorie des coûts de transaction. En outre,

nous constatons que l'apport en capital du petit entrepreneur constitue un

signal pour ses créanciers.

ABSTRACT

This study has for objective, to appreciate the influence of

the nature of assets of the Very Small Scale Enterprise (VSSE) on their

financial structure. These VSSE for multiple reasons being excluded from the

circuits of formal financing (high costs of banks transactions, risks that the

small contractor presents, lack of guarantee, etc...), will resort to

self-financing and alternative modes of self-financing (tontine, micro

credits, supplier credits, family and friends help) as main modes of financing.

A study relating to 90 VSSE in Yaoundé city, whose are

Blocks factories, Restaurants and Hairdressing salons. Determined that VSSE

which the lifetime of outputs is limited would resort mainly to self-financing

for the financing of their activity, while VSSE which lifetime outputs is long,

more favourable to financing sources that can be assimilated to debt: This

confirmed the transaction cost theory. Moreover, we note that the contribution

of the small contractor constitutes a signal for these creditors.

SIGLES ET ABREVIATIONS

|

ACEP:

|

Agence de Crédit pour l'Entreprise Privée

|

|

ADAF:

|

Appropriate Development for Africa Foundation.

|

|

BEAC :

|

Banque des Etats de L'Afrique Centrale.

|

|

BIT:

|

Bureau International du Travail.

|

|

CAMCCUL:

|

Cameroon Cooperative Credit Union League Limited.

|

|

CEMAC :

|

Communauté Economique et Monétaire de l'Afrique

Centrale.

|

|

CNC :

|

Conseil National de Crédit.

|

|

COB:

|

Commission des Opérations de Bourse.

|

|

COBAC :

|

Commission Bancaire des Etats de l'Afrique Centrale.

|

|

COOPEC :

|

Coopératives d'Epargne et de Crédit.

|

|

CVEVA :

|

Caisses Villageoises Et de Crédit

Autogérées.

|

|

DIAL/ DSCN:

|

Développement International pour l'Insertion à Long

Terme / Direction de la Statistique et de la Comptabilité Nationale.

|

|

EMF :

|

Etablissement de Micro Finance.

|

|

FOCAOB:

|

Fonds Commun d'Appui aux Organisations de Base.

|

|

GTZ :

|

Deutsche Gesellschaft fur Technische Zusammenarbeit

|

|

MC² :

|

Mutuelle Communautaire de Croissance.

|

|

MIDENO :

|

Mission de Développement du Nord Ouest.

|

|

MPE :

|

Micro et Petite Entreprise.

|

|

N-ACH:

|

Need for Achievement.

|

|

ONG :

|

Organisme Non Gouvernemental.

|

|

PAS :

|

Programme d'Ajustement Structurel.

|

|

PME :

|

Petite et Moyenne Entreprise.

|

|

PREPAFEN :

|

Projet BAD de Réduction de la Pauvreté des Femmes

de la Province de l'Extrême Nord.

|

|

PVD :

|

Pays en Voie de Développement.

|

|

RIL :

|

Régime de l'Impôt Libératoire.

|

|

RSI :

|

Régime Simplifié d'Imposition. .

|

|

SNV:

|

Société Néerlandaise des Volontaires.

|

|

SOWEDA:

|

South West Development Authority

|

|

TPE :

|

Toute Petite Entreprise ou Très Petite Entreprise.

|

LISTE DES TABLEAUX ET GRAPHIQUES

|

Tableau 2.1 :

|

Classification des principaux modes de financement des

entreprises

|

|

Tableau 3.1 :

|

Différents moyens de financement du secteur informel

|

|

Tableau 3.2 :

|

Constitution de notre échantillon en fonction de

l'activité principale de la TPE.

|

|

Tableau 3.3 :

|

Identification des variables

|

|

Tableau 4.1 :

|

Relation nombre d'année d'existence de la TPE et

Activité principale

|

|

Tableau 4.2 :

|

Relation Forme juridique et Activité principale

|

|

Tableau 4.3 :

|

Relation Nombre d'employés et Activité

principale

|

|

Tableau 4.4 :

|

Relation Age du petit entrepreneur et Activité

principale

|

|

Tableau 4.5 :

|

Relation Sexe et Activité principale

|

|

Tableau 4.6 :

|

Relation Situation matrimoniale et Activité principale

|

|

Tableau 4.7 :

|

Relation Niveau scolaire et Activité principale

|

|

Tableau 4.8 :

|

Relation Formation initiale et Activité principale

|

|

Tableau 4.9 :

|

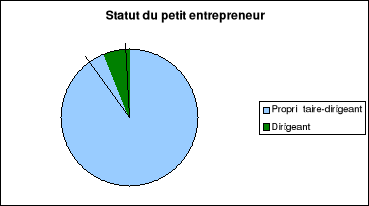

Relation Statut du petit entrepreneur et Activité

principale

|

|

Tableau 4.10 :

|

Relation Profession antérieure du dirigeant et

Activité principale

|

|

Tableau 4.11 :

|

Relation Motivation à la création et

Activité principale

|

|

Tableau 4.12 :

|

Influence de la durée de vie des outputs sur le choix d'un

mode de financement

|

|

Tableau 4.13 :

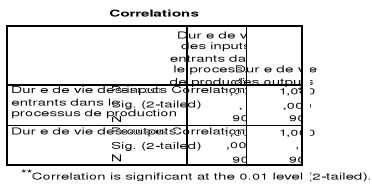

|

Corrélation entre la durée de vie des inputs

entrants dans le processus de production et la durée de vie des outputs

|

|

Tableau 4.14 :

|

Influence de l'investissement initial sur le choix d'un mode de

financement

|

|

Tableau 4.15 :

|

Corrélation entre nombre d'employés de la TPE et le

montant de l'investissement initial

|

|

Tableau 4.16 :

|

Corrélation entre chiffre d'affaire mensuel de la TPE et

le montant de l'investissement initial.

|

|

Schéma 1.1 :

|

Processus motivationnel

|

|

Schéma 1.2 :

|

Modèle de création d'entreprises

|

|

Schéma 2.1 :

|

Le cycle de vie des sources de financement

|

|

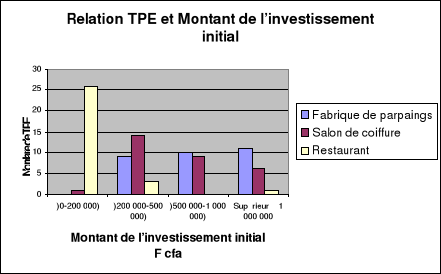

Graphique 4.1 :

|

Relation TPE et Montant de l'investissement initial

|

|

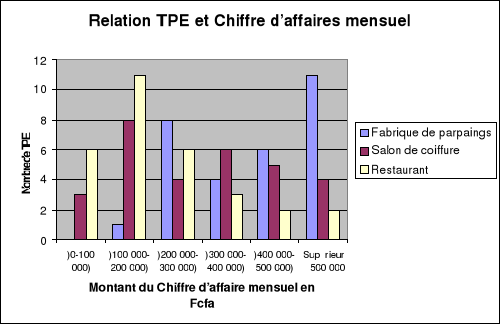

Graphique 4.2 :

|

Relation TPE et Chiffre d'affaires mensuel

|

|

Graphique 4.3 :

|

Le statut du petit entrepreneur

|

INTRODUCTION GENERALE

PROBLEMATIQUE DE L'ETUDE

Comme la plupart des états africains, l'Etat

camerounais s'est fortement impliqué jusqu'à une certaine

période dans l'amélioration des conditions de vie de ses

populations. A travers sa politique interventionniste, l'Etat soutient tous les

secteurs de la vie économique. Cette action est menée à

travers différents programmes dont la plupart se sont

avérés inefficients.

Avec la crise économique qui secoue notre pays depuis

1987, l'Etat s'est progressivement désengagé de plusieurs

secteurs d'activité : du "plus d'Etat" des années

soixante-dix au "mieux d'Etat" des années quatre-vingt, on est

passé au "moins d'Etat" des années quatre-vingt-dix1(*). Par conséquent on

assiste à de nombreux changements tant au niveau du secteur public que

du secteur privé.

Cette crise pousse les autorités camerounaises

à s'adresser aux institutions de Bretton Woods2(*), lesquelles proposent une ligne

de conduite ayant pour principal corollaire l'allégement des

dépenses et charges publiques. Ceci entraîne simultanément

ou progressivement à l'allégement des effectifs de la fonction

publique, la privatisation de plusieurs sociétés publiques et

parapubliques, la faillite de plusieurs institutions financières3(*), la réduction des

subventions agricoles, la réduction du pouvoir d'achat des

ménages camerounais ; suite à la réduction des

salaires intervenue en 1993 et la dévaluation du franc CFA en 1994.

Plusieurs travailleurs des secteurs public et privé se sont

retrouvé dans la rue, venant grossir le nombre déjà

important des Sans Emplois dans nos villes, ensemble principalement

constitué des jeunes diplômés et des populations issues de

l'exode rural.

L'instinct de survie de ces Sans Emplois va justifier la

création de plusieurs entreprises de très petite taille dans nos

métropoles.

La TPE4(*)

constitue un outil privilégié pour encourager l'initiative

privée et l'esprit entrepreneurial et pour concrétiser les

objectifs nationaux en matière de développement, de

création d'emplois et de génération de revenus. Vue sa

capacité à absorber une partie du chômage en faisant face

à la croissance de la population active, la TPE étant devenue un

outil prisé par les Etats des pays en développement, toutes les

initiatives qui visent à son soutien sont encouragées5(*).

En dépit de cet apport des TPE dans l'économie

des PVD6(*), elles

éprouvent pour la plupart des difficultés quant à

l'obtention des sources de financement pour leurs activités.

Au vue de l'évolution des prévisions sur la

population de la ville de Yaoundé dans les années avenir7(*), et la place

prépondérante que la fonction financière est

appelée à occuper dans l'émergence des entreprises et de

ce fait dans la croissance économique en général, il nous

parait opportun de guider les futurs entrepreneurs quant au choix de leurs

futures activités, compte tenu des faibles moyens dont ils disposent.

Généralement, une entreprise quelle que soit sa

taille, est financée par les fonds propres (capitaux propres) et par les

dettes (capitaux empruntés). Lors du financement d'une activité,

il n'y a pas équilibre de choix entre les deux subdivisions,

d'où la nécessité du débat sur les

différentes sources de financement. La structure financière a

pour objet de proposer le partage idéal entre capitaux propres et

capitaux empruntés (Levasseur M. et Quintart A. 1998). Poser le

problème de la structure financière revient à se demander

si le partage entre capitaux propres et capitaux empruntés a des

conséquences sur la décision de l'entrepreneur. En cas de

réponse positive, il faut s'interroger sur le partage idéal entre

ces différentes sources de capitaux, plusieurs théories ont

été développées à cet effet.

Tout commence en 1958 avec Modigliani et Miller (MM) qui

affirment dans cette version initiale que la structure financière est

neutre au regard de la valeur de l'entreprise, ceci sous l'hypothèse de

la perfection du marché ; La dette a une vertu illimitée sur

la valeur de l'entreprise. Cependant, l'introduction en 1963, de l'impôt

par Miller et Modigliani dans l'analyse entraîne un effet fiscal qui

augmente la valeur de la firme. Bien que la structure financière ne soit

plus neutre, la dette a toujours un effet positif sur la valeur de l'entreprise

quel que soit son niveau. Ensuite en 1984, Myers S. élabore le

modèle du Trade Off (TOT) qui développe l'atténuation de

la vertu de la dette sur la valeur de l'entreprise par incorporation des

coûts de faillite et d'agence8(*). Ce modèle développe l'existence d'une

structure financière optimale, c'est-à-dire l'existence d'un

seuil au delà duquel la dette diminue la valeur de l'entreprise. Enfin,

le caractère résiduel de la dette est développé par

la Théorie du Picorage Ordonné issue des travaux de Myers S. et

Majluf N. (1984) autrement appelée Théorie du Pecking Order

(POT). La théorie du financement hiérarchique affirme que les

entreprises ont un ordre de préférence entre les

différents moyens de financement aux quels ils ont recours pour

financer leurs activités : la préférence de départ

est l'autofinancement par rapport au financement externe et ce n'est que

lorsque les possibilités de financement internes seront

épuisées que l'entreprise fera recours au financement externe.

Pour Wanda R. (2001) la vertu de la dette est décroissante du MM au TOT

et au POT.

La plupart des travaux et modèles

développés sur la structure financière Vernimmen P.

(2002), Hyafil A. (1995), concernent les entreprises de grande taille qui sont

cotées en bourse et basées dans les pays développés

d'Europe de l'ouest ou encore de l'Amérique du nord. Ces

dernières pour se financer, peuvent soit s'endetter auprès des

créanciers (capitaux empruntés) représentés par les

institutions financières ou alors recourir aux marchés financiers

pour l'augmentation du capital (capitaux propres). Si cela est vrai pour les

entreprises de grande taille , qu'en est-il pour les entreprises de

très petite taille basées dans les grandes métropoles du

Cameroun en général et celles de la ville de Yaoundé en

particulier ?

Le marché du crédit pour les TPE du Cameroun

comprend un secteur formel et un secteur informel9(*). Les problèmes rencontrés dans le

financement des petites entreprises (Fischer B. (1995)) ont favorisé le

développement d'un secteur dit semi formel constitué des

institutions de micro crédit communément appelé

microfinance, d'après Mayoukou C. (2000) le Cameroun représente

80 % des institutions de microfinance en Afrique centrale. La revue

Tendance10(*) du

ministère de l'économie et des finances dénombre dans le

supplément de son numéro de septembre 2004, 89

établissements de microfinance agrées par l'autorité

monétaire dont 25 pour la seule ville de Yaoundé.

Dans un tel environnement financier, spécifique aux

grandes métropoles des PVD, il sera question pour nous de voir

comment, en fonction des activités

qu'ils choisissent, les petits entrepreneurs de la ville de

Yaoundé financent leur TPE. En d'autres termes, le choix

du mode de financement est-il lié à la nature des actifs

développés au sein de la TPE ?

LES OBJECTIFS DE NOTRE

ETUDE

L'objectif principal est de montrer en quoi la nature des

actifs des TPE influence leurs modes de financement.

De façon spécifique il est question de :

1. Mesurer l'influence des fonds disponibles sur le choix d'un

secteur d'activité ;

2. Identifier le rôle que joue les modes alternatifs

à l'autofinancement (tontines, micro crédit, Crédits

fournisseurs, aide familiale) dans le financement des TPE.

3. Mesurer l'influence de la durée de vie des inputs et

outputs et le montant de l'investissement initial sur le choix d'un mode de

financement ;

HYPOTHESES

L'information financière11(*) tant interne qu'externe

à l'entreprise revêt une importance capitale dans la

décision d'octroi de crédit aux entreprises par les banques

camerounaises (Wamba H. et Tchamambe-Djine L. (2002) or les TPE ne

présentent pas toujours les garanties demandées par les

institutions financières ceci crée selon Soumah M. (1990) et

Stephany E. (1993)12(*) un

conflit d'intérêts entre les banques et les entreprises.

Suivant Williamson O.E. (1988), Coeurderoy R. (2000) soutient

que le choix des modes de financement n'est pas indépendant de la nature

des actifs développés au sein de l'entreprise.

Penrose E.T13(*) évoque au début des années 1960

que les activités développées par les TPE répondent

au souci de « maîtriser » les transactions, par le

maintien d'un monopole interstitiel :

Pour cela, elles doivent développer des

compétences distinctives idiosyncrasiques en détenant des actifs

spécifiques (matériels ou immatériels). Ces traits propres

à l'hypofirme14(*)

ont des incidences sur le système et les modes de gestion. Le besoin en

capitaux propres et permanents est minimisé pour d'évidentes

raisons compte tenu du poids de l'immatériel. La gestion

financière, en terme de dynamique de flux l'emporte donc sur la gestion

en terme bilanciel (Problème vis-à-vis de l'analyse bancaire

traditionnelle). De tout ce qui précède découle les

hypothèses suivantes :

H1 : Plus l'output a une durée de vie

limitée plus la TPE recourt à l'autofinancement.

H2 : Plus le montant de l'investissement

initial est élevé, plus la TPE peut recourir aux modes

alternatifs à l'autofinancement.

INTERET DE LA RECHERCHE

L'année 2005 a été déclaré

par les nations unies comme l'année de la microfinance ;

d'où la nécessité pour nous de voir le rôle que peut

jouer ce mode de financement dans le développement de notre

économie à travers le soutien apporté aux petits

entrepreneurs, qui pour la plupart sont exclus des circuits de financement

formels.

Une connaissance approfondie des petits entrepreneurs et de

leurs TPE, peut permettre de leur apporter une assistance adéquate et de

réduire les nombreux facteurs de vulnérabilité et

d'échecs auxquels ils font face, car beaucoup de très petites

entreprises aujourd'hui seront les PME de demain.

DEMARCHE METHOLOGIQUE

Il est question de préciser et de justifier

l'échantillon retenu, la période d'étude, de

détailler les variables d'étude et enfin de présenter le

modèle d'analyse.

a) Echantillon retenu et période

d'étude :

Notre échantillon sera constitué de 90 TPE,

reparties dans 3 branches d'activités d'importance dans une

métropole comme Yaoundé. Nous avons ainsi :

- Les Fabriques de parpaings : l'intérêt que

nous portons à ce type d'unité de production est dû

à l'essor que connaît la ville de Yaoundé en ce moment

suite à la poussée démographique. Face à la

difficulté des populations à se trouver un logement

décent, celles-ci préfèrent construire leurs propres

habitations.

- Les salons de coiffure : Beaucoup de jeunes survivent

aujourd'hui grâce aux services de leur salons de coiffure surtout pour ce

qui est des jeunes filles.

- Les restaurants : Beaucoup d'habitants de la capitale

travaillent en journée continue et ceci favorise le développement

des restaurants, qui viennent combler les besoins de différentes

catégories de la population. Qui peuvent grâce à ce service

se restaurer à proximité de leur lieu de travail.

Le critère retenu pour définir la TPE est sa

taille. Comme le définit Hernandez E.M. (1997), les TPE seront

considérées comme des entreprises individuelles sans

salarié et celles ayant jusqu'à 9 salariés.

b) Collecte et traitement des

données :

Les données primaires ont été

collectées par le biais des questionnaires adressés aux

responsables des unités de production constituant notre

échantillon. Ces données ont été collectées

au cours des mois d'Avril et de Mai 2005.

La démarche utilisée dans le cadre de cette

étude est hypothético déductive ; le

traitement des données met en exergue la construction du modèle

d'analyse qui comprend l'identification et l'opérationnalisation des

variables, les méthodes de traitement des données.

b-1 Identification des variables

La variable indépendante est celle qui est

manipulée dans le souci d'en identifier les effets sur le sujet, tandis

que la variable dépendante, correspond à l'effet observé

suite à la manipulation de la variable indépendante.

L'identification est présentée comme

suit :

|

HYPOTHESES

|

Type de variables

|

|

Variables indépendantes

|

Variables dépendantes

|

|

Plus l'output a une durée de vie limitée, plus

la TPE recourt à l'autofinancement.

|

Durée de vie de l'output

|

Autofinancement

|

|

Plus l'investissement initial est élevé, plus la

TPE peut recourir aux modes alternatifs à l'autofinancement.

|

Investissement initial

|

Modes alternatifs (tontines, microcrédit, crédit

fournisseur, aide)

|

b-2 L'Opérationnalisation des

variables :

Dans ce cadre, il est question d'associer à chaque

variable, une mesure ou un besoin en information, ceci dans le but de

résoudre la question de recherche. Ceci étant,

l'opérationnalisation se présente comme suit :

|

Variables

|

Indicateurs

|

|

Entrepreneur

|

Age, Sexe, Niveau scolaire, Ses motivations etc.....

|

|

Durée de vie de l'output.

|

Aspect matériel ou immatériel de l'output,

Possibilité de stockage, Périssabilité des produits

vendus, Fréquence de la demande du même produit ou service. etc...

|

|

Taille

|

Capital investi, Le Chiffre d'affaires, Le nombre de

salariés etc....

|

|

Autofinancement

|

Epargne personnelle, Revenu provenant d'une autre

activité.

|

|

Modes alternatifs

|

Aide familiale et des amis, Micro crédit, Tontine,

Crédit fournisseur etc....

|

b-3 Méthode de traitement des données

Le traitement des données s'est fait à l'aide

des techniques de statistique descriptive ; les tris à plat et les

tris croisés, associés à un logiciel de traitement des

données. Nous avons choisi pour éprouver nos hypothèses le

test de corrélation des rangs de Pearson, pour les raisons

suivantes : les deux échantillons sont aléatoires et

appariés, les n paires d'observations sont indépendantes, les

variables à corréler (X et Y) sont au moins ordinales.

Ce travail s'est articulé autour de deux parties,

constituées chacune de deux chapitres comme présentés si

dessous.

Première

partie : La TPE, l'entrepreneuriat et modes de financement : une

revue de la littérature économique et financière.

Chapitre I : De la notion d'entreprendre à la

Très Petite Entreprise.

Chapitre II : Les débats théoriques autours

des choix entrepreneuriaux et des modes de financement

Deuxième

partie : Analyse des choix entrepreneuriaux et des modes de financement de

90 TPE camerounaises.

Chapitre III : Méthodologie d'analyse et

spécificité du financement des TPE camerounaises.

Chapitre IV : L'impact des choix entrepreneuriaux sur les

modes de financement de 90 TPE de Yaoundé.

PREMIERE PARTIE

TPE, ENTREPRENEURIAT ET MODES DE FINANCEMENT : UNE

REVUE DE LA LITTERATURE ECONOMIQUE ET FINANCIERE

La pauvreté, le chômage et la misère ont

favorisé le développement des TPE en Afrique, celles-ci ont

adapté leur mode de gestion à leur environnement. Ces

particularités africaines s'opposent au modèle classique

développé dans les pays industrialisés. La culture

africaine marque son emprise tant sur le système de gestion des TPE en

général que sur la gestion financière et les modes de

financement de ces dernières en particulier. Dans le cadre de notre

analyse, nous allons dans un premier temps définir l'unité de

production sur laquelle porte notre étude : La TPE, Son artisan le

petit entrepreneur et le système de gestion de cette structure compte

tenu de l'environnement informel qui la caractérise. (Chapitre I).

Par la suite, nous aborderons les théories et concepts

qui nous permettent de mieux comprendre et expliquer l'attitude du petit

entrepreneur, et la liaison qui existe entre le choix de son activité

principale et le mode de financement qu'il adopte (chapitre II).

CHAPITRE I :

DE LA NOTION D'ENTREPRENDRE A LA TRES PETITE

ENTREPRISE

Les TPE africaines et occidentales appartiennent

à des environnements très différents : l'un

marqué par les normes et les règlements édictés par

les lois et suivis par les divers acteurs de la vie économique et

l'autre, constitué d'unités de production qui évoluent

pour la majorité dans le secteur informel. La gestion de ces

dernières tient compte des spécificités de l'environnement

dans lequel elles évoluent (Section II). Le processus de création

de ces unités informelles, de même que les motivations et les

typologies de leurs promoteurs ne sont pas très différentes des

réalités occidentales (Section I).

SECTION I : LA TPE : RESULTAT DE L'ACTION

ENTREPRENEURIALE

Cette section nous permettra de faire la connaissance de

l'unité de production sur laquelle porte notre étude la TPE, son

artisan, le petit entrepreneur, ses motivations et les étapes qui

aboutissent à sa création.

I.1 : DEFINITION DE LA TPE ET PROFIL DU CREATEUR

Après avoir défini la Très Petite

Entreprise nous nous intéresserons au profil de son créateur, en

portant une attention particulière sur sa typologie compte tenu de son

mode gestion.

I.1.1 La TPE:

L'essentiel des définitions sur la

Très Petite Entreprise découle de celles sur la Petite

Entreprise. Ainsi :

La notion de profit empruntée à Papin

R15(*). (1983) dans sa

définition de la petite entreprise, permet de considérer aussi

comme TPE, toute organisation à vocation commerciale ou industrielle

possédant un seul centre de profit.

En se référant au nombre d'employés,

Albagli C. et Henault G. (1994), Hernandez E.M. (1997) retiennent comme TPE,

toute organisation individuelle sans salariés, ou celle ayant au plus

neuf salariés. Ce nombre peut être porté à vingt

selon Pacitto J.C. (1998)16(*).

Pour mieux comprendre ces essais et mieux cerner les contours

d'une TPE, il conviendrait de s'attarder sur quelques uns de ces traits

caractéristiques. Pour Kombou L. (1999)17(*), les TPE se définissent par :

«Un propriétaire dont le contrôle est

prédominant, une insuffisance du système d'information et la

quasi-absence de l 'utilisation des méthodes de planification

liée surtout au manque de compétences, des propriétaires

dirigeants qui se caractérise par une insuffisance du recours à

des méthodes reconnues pour leur efficacité dans la

prévention des difficultés, une faible autonomie liée,

soit à leur survie dans la mouvance d'une grande entreprise dont elle

sous-traitent une partie de la production, soit d'une manière plus

globale aux contraintes financières qui entraînent une grande

dépendance à l'égard de leur banquier, une faiblesse des

moyens financiers, une main d'oeuvre peu qualifiée, une puissance

commerciale faible, une absence de recherche et développement et une

capacité d'innovation nulle ».

Sans prétendre faire l'unanimité, la TPE semble

être toute entreprise employant moins de dix salariés, dans

laquelle le rôle du/des propriétaire(s) est prédominant.

Elle se caractériserait par la faiblesse des ressources et la

précarité des techniques utilisées.

I.1.2 Le profil du

propriétaire dirigeant de la TPE :

La classification de Tchagang E. (1995), permet de distinguer

le profil socio-démographique (L'age, le sexe, la situation

matrimoniale), le profil professionnel et le profil de formation.

La TPE est généralement créée

à l'initiative d'un seul homme dont le rôle est prédominant

dans la conduite des affaires. La principale caractéristique de ce type

d'entreprise se trouve dans le profil de son propriétaire, qui dans bien

des cas est aussi dirigeant.

Le point de la littérature laisse apparaître deux

grandes catégories de chef d'entreprises au sens de Marchesnay M.(1997).

Le premier groupe résulte d'un amalgame entre

« patron-artisans » et techniciens. Marchesnay M. (1997)

parle dans ce cas « d'entrepreneur PIC », car selon

l'auteur, ce dernier cherche en priorité à pérenniser son

affaire (P), à être indépendant (I) dans la gestion de son

patrimoine et à privilégier la croissance (C) que si elle permet

la réalisation de ses objectifs patrimoniaux ; Il s'agit des

personnes ayant une conception plutôt globale de leur système de

gestion. Ce sont des risquophobes qui privilégient des activités

déjà existantes au lieu de se lancer dans les opérations

nouvelles et déstabilisantes. L'expertise et le métier reposent

largement sur l'expérience et la connaissance directe du milieu. Ils

sont également à la recherche d'un patrimoine familial, ou des

constructeurs d'un patrimoine personnel qu'il souhaite transmettre.

A cette première catégorie s'opposent les

entrepreneurs de type CAP. Il s'agit de ceux qualifiés

« d'opportunistes » qui sont des personnages recherchant

surtout des occasions de profit offertes sur les marchés neufs, en

pleine expansion, instables, fortement accessible et favorisant l'exploitation

d'interstices ou au besoin créées par l'innovation. Ainsi

« l'entrepreneur CAP » recherche donc des marchés en

croissance (C), en estimant que la réalisation d'une certaine part de

marché permettra d'accroître sa crédibilité et sa

rentabilité. Il souhaite une autonomie dans la prise de décision

(A). Enfin il ne fait pas de la pérennité (P) de son affaire une

fin en soi, mais il la perçoit plutôt comme un moyen de

développement et d'accroissement de ses revenus à travers un

surcroît de notoriété et d'intégration dans

l'environnement.

L'entrepreneur PIC à la différence de

l'entrepreneur CAP s'appuie surtout sur des discontinuités personnelles

et familiales pour s'intégrer d'avantage dans les environnements de ce

type. Aussi est il disposé à jouir d'une flexibilité

stratégique, n'hésitant pas à changer d'activité,

à déposer le bilan. L'entreprise est donc une affaire, un projet

à faire fructifier rapidement. Au sens de Hicks, il s'agit d'entreprise

de « snatcher ». Son comportement stratégique est

plutôt pro-actif, dans la mesure où il a développé

un projet autour d'une opportunité technico-commerciale. En revanche, le

CAP a quant à lui tendance à choisir des solutions discontinues

et non graduelles, c'est-à-dire à procéder par changement

d'activités, signe d'une moindre intégration dans

l'environnement. Quelque soit le profil des propriétaires et dirigeants

des TPE, l'action de tout entrepreneur est le résultat d'une motivation.

I.2 : LES MOTIVATIONS ET TYPOLOGIES DES

ENTREPRENEURS

Bien que possédant un fort potentiel entrepreneurial,

de nombreuses personnes ne sont pas des entrepreneurs ; Leur passage de

l'entrepreneur potentiel à l'entrepreneur révélé

nécessite des motivations profondes. Il sera question dans ce paragraphe

de rechercher les motivations de l'engagement à l'acte des entrepreneurs

d'une part, et d'autre part à décrire quelques typologies

identifiées par certains auteurs.

I.2.1 Le processus

motivationnel :

L'exécution d'un acte suit un processus

séquentiel que les psychologues ont réussi à

décomposer. Elle débute par un besoin qui crée en

l'individu une tension. Celle-ci le mobilise en agissant sur ces attitudes et

ses comportements.

Dans le but de mieux comprendre les motivations des

entrepreneurs, nous allons suivre cette logique, en définissant la

notion de besoin et celle de motivation.

I.2.1.1 Les besoins : sources de motivation

Le besoin est un état de manque éprouvé

par une personne. Il représente l'écart entre la situation

réelle et celle souhaitée d'un individu. Lorsqu'un besoin n'est

pas satisfait, il crée une pulsion, une tension interne qui le pousse

à agir. Le besoin est ainsi un moteur de l'action. Tchagang E.

(1995).

On distingue en général deux catégories

de besoins fondamentaux de l'homme.

F Les besoins innés : ce sont les besoins

physiologiques ou primaires. Ils sont liés à la nature

humaine : la faim, le sommeil ;

F Les besoins acquis : ils dépendent de

l'expérience et de l'évolution de l'environnement socio culturel

de l'individu.

Maslow A. (1986) classe les besoins fondamentaux en cinq

classes hiérarchiques, suivant l'ordre de prédominance de leur

tension. Selon Maslow, l'individu commence par satisfaire les besoins les plus

prédominants, avant d'éprouver les besoins de la classe suivante.

Les cinq classes de besoins définies par Maslow,

suivant l'ordre de leur prédominance sont :

- Les besoins physiologiques : la faim, la soif, le

sommeil ;

- les besoins de sécurité :

sécurité morale et physique ;

- Les besoins sociaux : amitié, affection ;

- Les besoins d'estime : respect de soi, des autres et de la

considération ;

- Les besoins de se réaliser : besoins d'effectuer

ce que l'on veut faire le mieux, de se perfectionner.

Ce sont ces besoins fondamentaux qui sont à l'origine des

motivations humaines.

I.2.1.2 Définition du concept de

motivation

La motivation est un stimulant énergétique, qui

détermine le comportement et la conduite d'un individu. Si le besoin est

le moteur de l'action, la motivation en est l'essence, c'est elle qui meut le

petit entrepreneur, donc qui le prépare et le conduit à la

décision d'agir. D'après Crener M. et Monteil B. (1981),

« La motivation est le désir violent d'accomplir une

action, dont le résultat espéré doit provoquer la

satisfaction du besoin (...). Elle est ce qui nous pousse à l'effort en

faisant intervenir une disposition d'esprit

particulière ». Pour Gelinier O. (1993),

« La motivation est une tension que l'action apaise et qui est

source d'action » ;

Crener M. et Monteil B. (1981), disent que la motivation agit

sur les attitudes en déclenchant un comportement adaptatif

qualifié de motivé. A l'inverse, l'incitation pousse aussi

à agir, mais elle s'exerce au niveau des comportements sans changer les

attitudes. La motivation est de l'ordre affectif, passionnel alors que

l'incitation est de l'ordre du rationnel.

Le schéma ci-dessous montre le processus motivationnel.

Schéma 1 : Processus motivationnel

Motivation

Attitudes Comportements

TENSION

ACTION

Besoins

Incitation

Comportements

RESULTAT

Sentiment de satisfaction ou d'insatisfaction

Sources : Crener M. et Monteil B.,

« Principes de management », p.356

Les motivations issues des besoins fondamentaux de

l'homme, que Gelinier O. (1993) appelle motivations objectives, doivent

être distinguées des motivations subjectives. Celles-ci, en

science de management, désignent l'ensemble des politiques d'incitation

adoptées par les chefs d'entreprises pour obtenir de leurs

employés, beaucoup plus d'engagement et de déploiement

d'énergie au travail. Nos propos ici ne concernent pas ces types de

motivations, dont Herzberg F. (1986) est l'un des chefs de file des auteurs

classiques.

I.2.2 Les différents types de motivation

des entrepreneurs :

Contrairement aux études faites par Mc Clelland

(1961,1986)18(*), les

motivations pour créer les entreprises sont variées : les

motivations psychologiques, les motivations situationnelles et les motivations

culturelles. Shumpeter s'est aussi intéressé a la motivation et

il parle de la joie et la volonté de créer.

I.2.2.1 La joie et la volonté de

créer

Longtemps avant les psychologues et

les spécialistes en sciences de gestion, l'économiste Schumpeter

J.A (1964) avait perçu intuitivement la motivation des entrepreneurs

qu'il exprima comme suit :

Le rêve et la volonté de fonder un royaume

privé pour y gagner liberté et influence. La joie de créer

une forme économique nouvelle, la volonté de vaincre, de vouloir

remporter un succès, pour le succès de lui-même. Schumpeter

souligne qu'il s'agit là « d'une raison

étrangère à l'économie et à sa

loi ». A la suite de Shumpeter, psychologues et

spécialistes en management vont s'employer à découvrir les

motivations des entrepreneurs.

I.2.2.2 Les motivations psychologiques

Elle déterminent le potentiel entrepreneurial de

l'individu, on a: le besoin d'accomplissement, le besoin d'indépendance,

le besoin d'affiliation, le désir de reconnaissance sociale.

I.2.2.3 Les motivations

situationnelles :

Elles dérivent des événements

déclencheurs de l'acte d'entreprendre, on a: le besoin d'argent, le

besoin d'évasion, l'opportunisme.

I.2.2.4 Les motivations culturelles :

L'altruisme communautaire constitue la principale motivation

culturelle.

I.2.2.5 Le besoin

d'évasion

Shapero A. (1975) qui a beaucoup plus travaillé sur ce

thème, le désigne par le terme de

« discontinuité » ou de

« déplacement ». L'entrepreneur potentiel peut

être retenu par un certain nombre de pesanteurs ou de forces d'inerties

qui l'empêchent de s'actualiser : problèmes familiaux,

poursuite d'une carrière etc.... Mais un événement

quelconque peut survenir dans sa vie et le pousser (push) ou l'attirer (pull)

vers l'entrepreneuriat.

L'entrepreneur n'est pas mû par une seule motivation, il

n'existe donc pas un modèle unique d'entrepreneur. Les motivations, les

origines sociales, l'éducation, le passé professionnel, les

aptitudes et attitudes se combinent à divers degrés chez les

individus pour produire plusieurs types d'entrepreneurs, identifiés par

certains auteurs.

I.2.3 Typologie des

entrepreneurs :

D'après Saporta B. et Kombou L. (2000) nous pouvons

avoir les définitions suivantes de l'entrepreneur.

Pour Cantillon, la variable identificatrice de l'entrepreneur

est la prise de risque, Knight F. quant à lui développe la prise

de risque par un concept voisin à savoir l'incertitude liée

à un profit supérieur engendré par l'activité

économique « normale » (non entrepreneuriale). Ce

portrait dressé par Knight cadre bien avec celui des richissimes hommes

d'affaire de nos grandes villes.

Jean Baptiste Say, dans un contexte de bourgeoisie au

XIXe siècle, caractérisé par un environnement

capitaliste signal quelques traits propres à l'entrepreneur à

savoir : « sa capacité de jugement » et sa

« tête habituée au calcul ».

Selon Shumpeter l'entrepreneur est défini par le

caractère d'innovateur. Sans s'accommoder véritablement aux

cultures et coutumes africaines, ces définitions se rapprochent

partiellement du contexte africain.

Les typologies sont construites, soit à partir des

variables sociodémographiques et professionnelles, soit à partir

des variables psychologiques, ou une combinaison de ces deux variables.

Smith N. (1967), partant des travaux de Collins et Moore

(1964), distingue deux types d'entrepreneurs : l'entrepreneur artisan et

l'entrepreneur opportuniste.

La typologie de Ettinger J.C (1983) distingue aussi deux

types d'entrepreneurs : l'entrepreneur indépendant et

l'entrepreneur créateur d'organisation.

La typologie de Laufer J. (1975) distingue quatre types

d'entrepreneurs : l'entrepreneur manager, l'entrepreneur

propriétaire, l'entrepreneur technicien, l'entrepreneur artisan. Aux

typologies précédentes on peut ajouter celle de Filley A.C. et

Aldag R.J. (1978) qui distingue : les artisans, les promoteurs, et les

administrateurs, celle de Stanworth W.J.K. et Curran J. (1976) qui

distinguent : les artisans, les classiques et les managers, ou encore

celle de Albagli C. (1994) qui distingue pour développer une

activité économique cinq types

d'entrepreneurs : l'Etat-entrepreneur, L'entrepreneur

transnational, L'entrepreneur étranger, L'entrepreneur national et

L'entrepreneur informel.

Quelle que soit la typologie a laquelle appartient le

créateur de la TPE, les étapes visant sa mise sur pied ne sont

pas très différentes de celles des entreprises plus grandes.

I.3 : LE PROCESSUS DE CREATION

D'UNE ENTREPRISE:

Le processus de création d'entreprise répond

à une série de passages contraints dont la typologie essentielle

se fixe autour de quatre données : l'étude de marché, les

moyens de financement, le choix des ressources humaines et les arbitrages

technologiques. Ces quatre sujets constituent les points d'ancrage

indispensables aux aspirations entrepreneuriales pour s'assurer les bases

saines de sa mise en oeuvre. Faute de ce préalable, l'initiative

s'évanouira dans les arcanes d'un marché mal

appréhendé, dans les affres d'un financement mal

maîtrisé, dans les charges d'un emploi mal ajusté et dans

les blocages d'un équipement mal ciblé.(Albagli C. et Henault G.,

1994)

La littérature sur l'entrepreneuriat propose deux

approches du processus de création d'entreprise : l'approche

chronologique et la l'approche que nous qualifions d'intégrale, celle de

Shapero.

I.3.1 L'approche

chronologique:

Cette approche se limite à identifier les

différentes étapes par lesquelles passe la formation d'une

entreprise, de la conception de l'idée au démarrage des

activités.

Ainsi d'après Gibb A. (1991), la création d'une

entreprise se fait en six étapes distinctes :

L'acquisition des motivations, la recherche de

l'idée, la validation de l'idée, L'identification des

ressources, Les négociations pour obtenir les ressources et (la

création de l'entreprise, la naissance et la survie). Gibb souligne

que cette démarche n'est ni scientifique ni logique, mais procède

par essais erreurs.

L'A.N.C.E (1983) pour sa part distingue un processus

séquentiel de formation de l'entreprise en quatre phases : la

naissance de l'idée, l'élaboration du projet, le

lancement des opérations et le démarrage des

activités.

Les participants au colloque « Entreprendre et

innover » observent que la démarche pour la création

d'une entreprise comporte trois grandes étapes : la phase

d'incubation assurée par le futur créateur ; la phase de

préparation, pendant laquelle les grandes options sont prises et le

démarrage de l'entreprise.

Ces participants notent que ce processus temporel, concerne

un homme au début et une entreprise à la fin. Les

problèmes de la création glissent alors progressivement de la

psychosociologie vers l'économie et la gestion, au fur et à

mesure que la nouvelle entreprise prend corps. Cette approche appelle deux

remarques :

Premièrement, le nombre de phases varie d'un

auteur à l'autre. Selon ces auteurs, la durée de chaque phase

dépend du degré d'innovation, de la complexité

technologique, du marché potentiel visé. Ainsi la phase de

gestation peut durer quelques semaines à deux ans, celle du montage d'un

à six mois et celle du démarrage de six mois à cinq

ans ;

Deuxièmement, cette approche ne fait pas

apparaître les liens entre les différentes étapes du

processus. C'est pourquoi, certains auteurs ont proposé plutôt une

intégrale du processus de création d'une entreprise.

I.3.2 Le modèle de SHAPERO19(*)

L'approche de Shapero est un modèle formé de

quatre composantes : la propension psychologique à l'action et la

discontinuité liées à la personne de l'entrepreneur, la

crédibilité et la disponibilité de ressources liées

à l'environnement. Ces quatre composantes inter-agissent pour enclencher

le processus de naissance de l'entreprise.

I.3.2.1 La propension psychologique à

l'action

Cette fonction des caractéristiques psychologiques et

des motivations prédispose à l'acte d'entreprendre. Cependant,

cette prédisposition selon SHAPERO, ne se concrétise en acte de

création, que sous l'effet d'un événement catalyseur ou

déclencheur que l'auteur appelle « discontinuité ou

déplacement ».

I.3.2.2 La discontinuité ou le

déplacement

Pour Shapero, de nombreuses personnes, bien que

possédant des caractéristiques entrepreneuriale ne deviennent pas

entrepreneurs, parce qu'elles sont retenues par des forces d'inertie

« sur la trajectoire d'une vie pas très

pénible » : Problèmes familiaux,

sécurité de l'emploi, ambition de carrière etc.... Il faut

donc un événement, un certain dérangement par rapport

à cette situation confortable, et dont l'impact est strictement

personnel, pour créer une rupture et permettre le passage de

l'entrepreneur potentiel à l'entrepreneur

révélé.

Ces événements déclencheurs peuvent

être négatifs et avoir un effet de poussée (push) sur

l'entrepreneur potentiel : c'est le cas du chômage, des frustrations

nées du précédent emploi ; ils peuvent être

positifs et exercer un attrait (pull) sur lui : héritage,

opportunité quelconque. Mais, l'entrepreneur potentiel en situation de

déplacement ne choisira de créer une entreprise, que si l'acte

d'entreprendre est perçu comme crédible.

I.3.2.3 La crédibilité

accordée à l'acte d'entreprendre.

Cette crédibilité est fournie, d'une part par

les exemples et les modèles d'imitation auxquels l'entrepreneur

potentiel s'identifie, et d'autre part par une culture entrepreneuriale dans

laquelle la création d'entreprise fait l'objet d'admiration.

Cet environnement ne doit pas fournir uniquement les

modèles d'imitations, il doit disposer également des moyens

nécessaires pour rendre la création d'entreprise faisable.

I.3.2.4 La faisabilité

La faisabilité requiert la disponibilité des

ressources financières, technologiques, humaines et informationnelles.

Cette disponibilité implique également l'accessibilité des

créateurs d'entreprises de petite dimension à ces ressources.

Très souvent, ces ressources existent mais l'accès à

celles-ci est si sélectif que les entreprises naissantes sont

réduites à la suivie. L'environnement est alors perçu

comme particulièrement hostile.

Schéma 2 : Modèle de

création d'entreprises

Facteurs de crédibilité F

Facteurs psychologiques

Propension

Exemple de crédibilité

3

à l'acte image d'imitation

Entrepreneur potentiel

2

Création d'entreprise 1

Source d'entrepreneurs

Initiative Soutien

Facteur de discontinuité

Facteurs de Faisabilité

Sources: Shapero A., (1975),

« Entrepreneurship and economic development » in

Entrepreneurship and enterprising development, a world wide

perspective, summer.

D'après Belley A. (1989), ce modèle comporte

une lacune. Celle-ci est liée à la non reconnaissance des

opportunités d'affaires dans le processus de création

d'entreprise. Pour cet auteur, si les facteurs de discontinuité positifs

sont liés à l'identification d'une opportunité par

l'entrepreneur, tel n'est pas le cas des facteurs de déclenchement

négatifs. Autrement dit, ce ne sont pas tous les entrepreneurs

potentiels en situation de déplacement négatif qui créent

une entreprise, mais seulement ceux qui, dans cet état, ont pu

identifier au préalable une opportunité pour passer à

l'acte de création. Sinon, l'entrepreneur potentiel assume sa

frustration, ou se trouve contraint d'explorer d'autres alternatives, dont

celle de se trouver un emploi par exemple.

Au demeurant, le modèle de Shapero et l'approche

chronologique sont complémentaires. L'approche de Shapero montre les

quatre pôles constitutifs du système d'actions, provoquant la

création d'une entreprise, tandis que les modèles chronologiques

montrent le déroulement du phénomène dans le temps.

Quelque soit le processus adopté par l'entrepreneur le

résultat est presque toujours le même à savoir la mise sur

pieds d'une structure, d'une entreprise. En Afrique et au Cameroun en

particulier, ces entreprises sont pour la majorité de très petite

taille et évoluent dans le secteur informel, elles ont des modes de

fonctionnement spécifique à leur taille et à leur

environnement.

SECTION II : ENVIRONNEMENT DES TPE: UNE ANALYSE DU

SYSTEME DE GESTION

Le système de gestion, de manière

générale, se présente comme un ensemble complexe de

dispositifs qui tendent à assurer la survie et le développement

d'une entreprise. Le système de gestion des unités informelles

concerne les moyens et procédures utilisés par ces unités

pour appréhender la gestion de leurs activités et qui ne

correspondent pas toujours aux principes de gestion moderne. Pour mieux

comprendre ce système de gestion, il est important de préciser la

notion d' « informel ».

Même si aujourd'hui le débat reste ouvert sur la

définition de cette notion, de manière générale, la

plupart des auteurs s'accordent pour appeler « informel »

l'ensemble des unités de production qui, dans un pays donné,

n'observent pas le cadre réglementaire de l'activité

économique. C'est ainsi que le BIT20(*) (1993) définit le secteur informel comme un

ensemble d'unités produisant des biens ou des services en vue,

principalement, de créer des emplois et des revenus pour les personnes

concernées ; lesquelles unités ont une structure très

rudimentaire où le travail et le capital en tant que facteurs de

production ne sont guère différenciés, et elles

opèrent à petite échelle. Les relations d'emploi

(lorsqu'elles existent) sont fondées sur l'emploi occasionnel, les liens

de parenté ou les relations personnelles et sociales plutôt que

sur les accords contractuels comportant des garanties en bonne et due forme.

Wamba H. (2003), en analysant le système de gestion des

TPE s'intéresse aux aspects suivants : le système

organisationnel et la gestion des ressources humaines, le système

commercial, le système de production, le système comptable et

financier, l'environnement juridique et fiscal.

II.1 : LE SYSTEME DE GESTION ET

LA GESTION DES RESSOURCES HUMAINES DANS LES TPE

L'analyse systémique des entreprises en terme de leur

gestion s'est développée depuis la décennie 1960. Cette

analyse a pour objectif principal d'aboutir à une « meilleure

compréhension de ce qu'est une entreprise, de son fonctionnement et par

là une amélioration de sa gestion » Gabrié H.,

(1997). Il s'agit de voir comment les concepts, dits concepts de gestion

moderne des organisations, sont appréhendés par les entrepreneurs

des TPE informelles. Ces concepts seront analysés ici compte tenu du

postulat de divergences d'intérêts entre partenaires sociaux.

Pour ce qui est des structures informelles de production de

très petite taille, dominées par la tradition orale africaine, et

au regard d'autres caractéristiques (Hernandez E.M., 1997), il est

à noter qu'il existe dans ces unités deux pôles :

- un pôle de la propriété et d'assomption

du risque constitué d'un patron, le plus souvent gérant, qui

décide sans consulter un personnel assez réduit ;

- un pôle d'exécution constitué de

l'ensemble du personnel qui subit et

« opérationnalise » sans modification les

décisions du précédent pôle.

L'entrepreneur africain est moins administratif. Il aime

décider sans consulter. Assez paternaliste, il cherche à

expliquer aux employés le pourquoi des décisions sans que

celles-ci ne soient modifiées. Il est à la limite assimilable

à un chef autocrate ; près de 56% des cas des

décisions sont prises unilatéralement par le sommet et

imposées à la base (Hernandez E.M., 1997). Ce schéma

structurel, correspond à la structure simple de Mintzberg H. (1982)

où l'organe clé est le sommet stratégique avec une

supervision directe ; le chef d'entreprise donnant des ordres à

l'ensemble du personnel qui les exécutent. Il s'agit ici d'une

organisation appelée famille dont la culture est orientée vers le

pouvoir, le chef d'entreprise considéré comme le père et

l'ensemble du personnel comme membre d'une même famille (Hernandez E.M.

1997).

Le concept de gouvernance qui se traduit par le partage du

pouvoir ou des responsabilités autour de la finance et surtout de la

propriété de l'entreprise est absent dans la TPE informelle.

D'après Caby J. et Hirigoyen G. (2001), la gouvernance est un ensemble

de mécanismes de contrôle externes (COB, marché financier,

marché des cadres...) et internes (conseil d'administration,

hiérarchie) des attitudes managériales dans un contexte de

relation d'agence. Or, au Cameroun, où le marché financier se met

à peine en place, le marché du travail n'influence en rien la

gestion des unités informelles. Les mécanismes internes se

limitent à la hiérarchie qui se résume à la

sanction du chef et à la prise unilatérale des décisions

par ce dernier. Dans un tel cadre, les attitudes managériales sont

celles de l'autocratie pour le chef et de la soumission pour l'ensemble du

personnel.

En outre, le commandement autocratique de ces unités

est favorable à moins de délégation de l'autorité.

Le patron est la seule personne qui peut se permettre des dépenses

ostentatoires de recherche de prestige. Le personnel de l'unité

informelle, conscient qu'il a été recruté sur les bases

affectives et familiales et que c'est dans celles-ci qu'il a reçu une

qualification, est prêt à ne pas bénéficier du

salaire en cas de trésorerie nulle. Il doit beaucoup à cette

entreprise qui ne licencie pas facilement et envers qui tout opportunisme est

proscrit. Seul l'intérêt communautaire, c'est-à-dire celui

de l'entreprise, prime au détriment des considérations

individuelles. (Wamba H. 2002)

Dans un contexte informel d'absence quasi permanente des

contrats entre agents, le problème de confiance est crucial, car sans

elle aucune transaction n'est possible. Pour couvrir certaines

défaillances et espérer obtenir les promesses faites dans une

transaction, le réseau affectif ethnico familial constitue, en Afrique,

une pression extérieure qui contraint les agents à respecter

leurs engagements. Compte tenu du degré de confiance élevé

et du risque élevé dans les entreprises informelles pour cause

d'absence de contrats, la coordination des échanges dans ces

unités s'apparente aux « contrats rationnels » de

Hirigoyen G. et Stamford J.P. (1998), par opposition à l'opportunisme

(Williamson O.E., 1998), à la relation d'agence (Jensen M.C. et Meckling

W.H., 1976)...

II.2 : LE SYSTEME COMMERCIAL

L'étude du système commercial des TPE

informelles doit tenir compte des caractéristiques de l'environnement

commercial dans lequel se situent celles-ci, et notamment en ce qui concerne

ses spécialités. Les TPE informelles exercent leur

activité dans un environnement commercial qui comprend des institutions,

des pouvoirs locaux, des groupes d'influences, des concurrents, un mode

financier, un niveau de technologie, des fournisseurs, des clients, une

culture...

Nous étudierons ici le système commercial des

entreprises informelles en nous référant aux concepts du

Marketing mix, c'est-à-dire : « l'ensemble des outils

dont l'entreprise dispose pour atteindre ses objectifs auprès du

marché cible » (Kotler P. et Dubois B., 2000). Il s'agit des

quatre variables : le produit, le prix, la distribution, et la

communication (publicité et promotion) par l'intermédiaire

desquels les dirigeants d'entreprise s'efforcent, par leur combinaison

cohérente, de faire coïncider les attentes de la clientèle

et les capacités de leur entreprise.

II.2.1 La communication:

Les spécificités structurelles des entreprises

informelles et de leurs entrepreneurs les conduisent à adopter une

communication très différente de celle que préconise la

théorie marketing. La vente et la communication directe (mailing) sont

plus indiquées ; cependant, l'utilisation de ces voies de

communication nécessite une bonne maîtrise des techniques, tout au

moins une sensibilisation de l'impact de la communication sur les ventes. De

nombreuses études (Marchesnay M. 1988, Pacitto J.C. et Tordjman, 2001)

soulignent le désintéressement des dirigeants de très

petites entreprises informelles à la démarche marketing. La

plupart des entrepreneurs informels ont un niveau d'étude largement

inférieur à celui de la population active urbaine (Cagneau D. et

al., 1996) ; par conséquent ils ne sont pas toujours au fait des

méthodes de communications proposées par les ouvrages de

marketing. Ces méthodes nécessitent les moyens financiers

importants. Or, les entreprises informelles ayant une intensité

capitalistique très faible, dédaignent d'investir sur tout ce qui

n'entre pas directement dans la composition du produit. La

préférence pour la liquidité et

l'immédiateté (Bloy E. et Dupuy C., 1990) limite la

possibilité du recours aux investissements immatériels comme la

communication pour accroître leur niveau d'activité. Très

souvent, l'unique voie de communication utilisée est la communication

informelle de bouche à oreille, à travers les réseaux de

solidarité ethnique (Hernandez E.M., 1997).

II.2.2 Le

produit :

Selon l'enquête DIAL/DSCN en 1993, la ville de

Yaoundé comptait 89000 MPE21(*) informelles réparties à hauteur de

23,02% dans le secteur industriel, 46% dans le commerce et 30,08% dans les

services pour un chiffre d'affaires respectif de 19,03%, 52,07% et 28%. Les

entreprises informelles sont donc représentées dans tous les

secteurs d'activités avec cependant une prédilection pour le

secteur commercial, sans doute parce que les barrières à

l'entrée sont les plus faibles. La production du secteur informel est

donc globalement destinée à la consommation finale. La

répartition de la destination de la production informelle confirme

d'ailleurs ce résultat mis en évidence par la répartition

sectorielle. La branche industrielle du secteur informel réalise 84,03%

de son chiffre d'affaires auprès des ménages. Le secteur

commercial 76,07% et les services 91,01%. Les entreprises informelles ont donc

très peu de relations de sous-traitance avec les entreprises relevant du

secteur moderne, puisque la consommation intermédiaire de ces

dernières, en provenance du secteur informel, ne représente que

0,5% du chiffre d'affaires des entreprises formelles. Cependant, le secteur

informel est dépendant du secteur formel pour près de 2/3 de ses

intrants. On peut alors s'interroger sur les techniques de production et la

qualité des produits des TPE informelles.

Même si Hernandez E.M (1995) et Engelhard P. (1987)

estiment que ces produits sont adaptés aux besoins des consommateurs qui

sont satisfaits de leur qualité, il nous semble plutôt que cette

satisfaction relève du rapport qualité / prix que de la

qualité intrinsèque de ces produits. L'insuffisance de

qualité des produits en provenance des TPE informelles s'expliquerait,

en premier lieu, par la faiblesse technologique de ses entreprises et en second

lieu, par une qualification approximative de leur main-d'oeuvre. Ces produits

sont très compétitifs en terme de prix puisque près de 40%

des ménages camerounais déclarent avoir reporté leur achat

vers ce type de produit suite à la baisse de leur revenu (DIAL/DSCN,

1993).

II.2.3 Le prix :

Il existe, en gestion, différentes méthodes de

fixation des prix : la méthode du coût de revient, la

méthode du coût direct, l'alignement sur le prix de la concurrence

ou à partir de la demande. Les différentes enquêtes

auprès des entreprises informelles montrent que très peu d'entre

elles ont recours à ces méthodes. Selon l'enquête de

Maldonado C. (1987), 17,06% des entreprises de ce secteur fixent leur prix par

calcul correct du prix de revient ; 38% ont recours de manière

incorrecte à cette technique, c'est-à-dire en omettant certains

éléments du coût comme les amortissements de 44%, fixent

leur prix par marchandage. L'enquête DIAL/DSCN (1993) à

Yaoundé fournit également les différentes méthodes

de formation des prix sur le marché du secteur informel tel que le taux

de marge, le marchandage, la fixation en fonction du prix du concurrent,

suivant le prix officiel etc ... .

Il ressort de cette enquête que le marchandage est

également la méthode prédominante de fixation de prix dans

une proportion presque équivalente à celle de Maldonado C.

(45,07%).

La fixation des prix par marchandage est une pratique

largement répandue en Afrique. Pourtant, l'analyse de cette

méthode n'a retenu jusqu'ici que l'attention de peu de chercheurs.

Ouattara I. (1993) repris par Hernandez E.M. (1995), le définit comme

« l'art de fixer le prix d'un produit à partir d'une

confrontation verbale entre client et entrepreneur tout en prenant en compte

les caractéristiques du client, de l'entrepreneur et de

l'environnement ». De même, s'appuyant sur les travaux de

Ndione E.S (1992) et Caille A. (1994), Hernandez E.M. (1995), montre que la

fixation des prix lors du marchandage est souvent fonction du statut social des

parties prenantes et que le prix final comprend la valeur de la marchandise et

les avantages que l'on espère obtenir de son interlocuteur comme

« tiroir de stratégies éco-sociales »

Si, dans les pays industrialisés, les TPE utilisent,

comme arme concurrentielle, la qualité du produit (Marchesnay M., 1988),

dans les pays en voie de développement et en particulier au Cameroun,

les TPE informelles utilisent essentiellement le prix. La principale raison est

que le secteur refuge (Cagneau D. et al., 1996) et leurs produits ne sont pas

recherchés pour leur qualité, mais pour leur prix.

II.2.4 La place et le

positionnement :

L'implantation géographique des unités

informelles (à proximité de la clientèle), l'utilisation

intensive des ressources locales et la flexibilité de l'outil de

production (simplicité des procédés) ou la main-d'oeuvre

et le savoir-faire priment sur le capital, procurent à celle-ci de

nombreux avantages par rapport au secteur moderne. Il s'agit notamment de leur

capacité de réaction immédiate aux mouvements de

marché et de l'adaptation des produits aux usages, aux exigences et aux

moyens financiers de la clientèle. Wamba H. (2003)

II.3 : LE SYSTEME DE PRODUCTION DES TPE

Les problèmes de production rencontrés par les

unités informelles de production en Afrique et au Cameroun en

particulier, sont extrêmement hétérogènes. Cela

tient à divers facteurs : d'une part, la diversité des

productions fournies, la taille des unités et des

équipements ; d'autre part,

l'hétérogénéité des lieux d'implantation,

l'environnement et la culture technologique qui rendent presque impossible le

traitement exhaustif des situations rencontrées. L'intensité

technologique s'appuie sur ce qu'il est convenu d'appeler le

« génie autochtone » et qui a une incidence

sur la qualité des produits fabriqués ainsi que sur leur

commercialisation. Nos développements porteront sur les deux premiers

points.

II.3.1 Le « génie

autochtone »

Tenues à l'écart du progrès scientifique

et technique, les unités informelles ayant des difficultés

croissantes à survivre avec des technologies rudimentaires, ont

dû, pour certaines, se tourner vers l'équipement importé

dont le coût et les caractéristiques ne sont pas toujours

adaptés à leur taille.

La technologie dans les unités informelles de

production se situe à deux niveaux. D'un côté, elle

relève encore du transfert, ce qui n'exclut pas l'étude de leur

évolution et même de leur remplacement. D'un autre

côté, elle relève de la récupération et de la

transformation de matériaux locaux dits de fortune, dont le taux de

productivité reste encore trop bas pour certains. Selon Maldonado C. et

Sethuraman S-V. (1994), malgré le dynamisme et les changements reconnus

aux petites unités de production, l'information sur la nature des

changements techniques et sur leur capacité d'innovation reste

fragmentaire et disparate.

L'une des qualités des unités informelles tient

à leur aptitude à utiliser les « ressources

autochtones » et à recycler divers produits et

matériaux souvent usagés. Cette qualité provient, d'une

part, de l'inadaptation de la plupart des matériels importés et,

d'autre part, de la difficulté d'obtenir des ressources (crédits)

des institutions financières classiques (notamment les banques) pour

acquérir des machines importées lorsque ces dernières

peuvent être adaptées. Il s'agit là d'une forme

d'adaptation technologique du secteur informel pour répondre à

des besoins spécifiques du marchés, ce secteur étant

capable de fournir un produit ou un service de moindre qualité à

un moindre coût unitaire sur un autre marché que celui desservi

par le secteur moderne.

D'une manière générale, la plupart des

études relatives aux TPE du secteur informel relèvent le faible

niveau technologique de ces entreprises. Le progrès technique y est

lent, bien que les entrepreneurs y fassent preuve de beaucoup d'imagination.

Penouil M. (1990) parle « d'une civilisation d'outils et non de

société industrielle de machines ». Le matériel

utilisé, souvent de seconde main, en provenance pour la majorité

de l'Europe occidentale, est le plus souvent obsolète ; ce qui

explique la faible productivité de la main-d'oeuvre.

II.3.2 L'adaptation des produits aux contraintes

technologiques :

Les TPE informelles font toujours l'effort de s'accommoder

constamment des changements macro-économiques qui se font le plus

souvent en dehors d'elles et sur lesquels elles n'ont pas d'emprise. Elles ont

également un atout d'ajustement spontané à la concurrence.

À la question de savoir comment les petits producteurs parviennent

à prospecter le marché et à tirer parti des

débouchés, Maldonado C et SethuramanS.-V. (1994), relèvent

que trois réponses technologiques semblent plausibles :

- en explorant de nouveaux choix de la production dans des

segments de marchés encore inexploités ;

- en différenciant leur offre par rapport aux biens et

services existants ;

- en substituant à des biens et services onéreux

d'autres meilleurs marchés, même au prix de la qualité.

De manière générale, à la

flexibilité de l'outil de production des TPE informelles, correspond une

grande flexibilité de l'offre.

II.4 : ANALYSE COMPTABLE ET FINANCIERE DANS LES

TPE

La gestion comptable et financière de la TPE

informelle obéit à des règles de fonctionnement

spécifiques, différentes de celles appliquées par

l'entreprise dite moderne. La gestion comptable et financière s'appuie

plus sur les relations communautaires et les pratiques locales. L'analyse du

système d'information comptable nous permettra de mieux comprendre le

type de gestion financière appliquée par les TPE au Cameroun.

II.4.1 Le système comptable des TPE

:

En tant qu'instrument interne de gestion

(détermination des coûts, des marges et des résultats par

produit et / ou activité), la comptabilité a pour principal

intérêt l'élaboration des comptes annuels servant

principalement à informer les partenaires économiques et sociaux

de l'entreprise (clients, fournisseurs, banquiers, Etat, actionnaires...) sur

le résultat de celle-ci.

L'entrepreneur du secteur informel ne s'intéresse

qu'aux flux de trésorerie générés par son

entreprise et règle toutes ses transactions en espèces. Il n'a

pas besoin d'instruments sophistiqués pour savoir où il en est.

Le meilleur indicateur pour lui est le contenu de sa caisse ou de sa poche.

Les principales raisons qui justifient l'absence de

comptabilité dans la plupart des entreprises informelles sont celles

inhérentes à la complexité du système comptable non

adapté aux règles de gestion de leurs activités et surtout

à l'incompétence des promoteurs. Pour une implantation durable de

la comptabilité dans le secteur informel en Afrique, Hernandez E.M.

(2000) suggère de tenir compte, d'une part, des objectifs de

l'entrepreneur et des particularités de sa gestion financière et,

d'autre part, des spécificités du contexte socioculturel

où elle est mise en oeuvre. La mise sur pied d'une telle initiative se

trouve confrontée à multiples difficultés

notamment :

- le cadre comptable d'observation (faire une distinction

entre contrainte comptables et contraintes sociales, isoler ce qui

relève de son entreprise de ses autres activités

professionnelles, de ses obligations familiales et de ses obligations

communautaires) ;

- les besoins comptables (le système comptable mis en

place doit être assez simple pour intégrer des informations

simples et directement utiles) ;

- le traitement des données (adaptation des fiches de

saisie et des documents de traitement des données aux

spécificités des opérations comptables).

II.4.2 La gestion financière dans les

TPE :

La gestion de la TPE informelle obéit à des

règles financières spécifiques qui ne sont pas toujours

les mêmes que celles de l'entreprise moderne. Cette différence de

point de vue peut être appréciée à travers trois

grands critères financiers caractéristiques de la croissance de