|

Université Hassan II

-Mohammedia

Faculté des Sciences Juridiques

Economiques et

Sociales

-Mohammedia-

Projet de Tin d~Etude en Licence Economie et Gestion

Sur le theme:

Travail realise par M. TOUNKARA Mamadou

Fourie

Encadre par Pr. MOUSSAMIR Abdelwaheb

Remerciements

A DIEU pour ses dons, à mes parents pour m'avoir

donné la vie, à feu Beydi TOUNKARA pour ses soutiens et à

AG OUMAROU et TANTIE FILANY pour leur gratitude et leur

générosité et ainsi qu'à ceux ou celles sans l'aide

de qui ces pages ne seraient pas.

Dédicace

A mon grand frère pour sa patience, courage...je ne

saurais te remercier assez

SOMMAIRE

Introduction générale 5

Problématique 7

PREMIERE PARTIE 8

COMPRENDRE LES NORMES INTERNATIONALES 8

Chapitre I : La normalisation comptable internationale

9

Section I : Présentation des IAS/IFRS 9

I. Historique de l'IASB 11

II. l'organisation actuelle 15

III. le processus d'élaboration des normes

17

Section II : Les organisations internationales

18

I. les organismes internationaux 18

II. les normalisateurs dans certains pays

émergents 19

Chapitre 2 : la présentation du SYSCOHADA

21

Section I : institutions et actes uniformes de l'OHADA 22

I. Les institutions de l'OHADA 22

II. Les actes uniformes de l'OHADA 25

Section II : le SYSCOHADA 26

I. Les dispositions générales du SYSCOHADA

27

II. ETAT FINANCIERS ANNUELS 31

III. Règles d'évaluation et de

détermination du résultat 32

Deuxième partie 33

Etude comparative du SYSCOHADA et des IFRS 33

Chapitre I : les stocks 34

Section I : les principes comptables de base des IFRS 34

I Champ d'application : 34

II Les états financiers 35

Section II : les stocks 40

I. Champ d'application 40

II. Evaluation des stocks 41

Chapitre II : les immobilisations incorporelles

44

Section I : définitions 44

I. Selon les IFRS 44

Section II : Comptabilisation et évaluation 47

I. Date d'enregistrement et valeur d'entrée

47

II. Evaluation postérieure à la

comptabilisation initiale et amortissement 51

Conclusion 55

Introduction générale

Depuis de nombreuses années, les autorités des

marchés financiers, les investisseurs et les analystes financiers

souhaitent que toutes les sociétés -notamment celles qui ouvrent

leur capital au public- puissent adopter les mêmes méthodes et

règles comptables partout dans le monde. Or les systèmes

comptables sont quasiment tous différents malgré les

avancées de certaines institutions internationales et de la

globalisation de l'économie. Rien n'avait été entrepris

pour harmoniser la manière de présenter les états

financiers des entreprises et l'information financière en

général. Au fait derrière tout système comptable,

se cachent de véritables enjeux philosophiques, en effet la

comptabilité est une langue nationale (régionale parfois) qui est

le reflet d'une société. Elle a été construite a

travers l'histoire et par conséquent, l'influence de l'environnement

social, économique et culturel propre à chaque pays y est

intégrée.

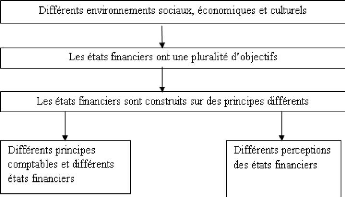

La manière de percevoir l'environnement

économique et financier diffère d'un pays à l'autre. Les

outils pour l'enregistrement des activités et des transactions - les

principes et les méthodes comptables généralement admis -

permettent d'établir différemment les états financiers

d'un pays à l'autre. Par conséquent l'interprétation des

états financiers (au niveau de l'analyse et du diagnostic) peut conduire

à des points de vue radicalement différents.

Schéma récapitulatif1

1 Source burlaud 2002

Dans un souci de comparabilité entre les états

financiers d'entreprises de divers horizons, de bonne circulation de

l'information financière, a été élaborée des

normes au niveau international auxquelles toutes les entreprises, du moins

celles ouvrant leur capital au public, sont soumises. Ces normes comptables

IAS/IFRS sont établies depuis 2001, après la restructuration, par

l'IASB et s'appliquent depuis 2005 aux entreprises multinationales et celles

faisant appel au public de l'union européenne. Ces normes s'inspirent

fortement des normes anglo saxonnes (américaines et anglaises notamment)

et cependant ont eu de nombreuses difficultés de faire adopter par

beaucoup de pays comme les U.S.A. et même au sein de l'union

européenne, ne voulant pas converger leur comptabilité locale en

une comptabilité étrangère mais plutôt l'inverse.

Dans la plupart des pays de l'Afrique, ces normes ne sont pas exigées

aux entreprises pour le moment, c'est plutôt la norme locale qui est

pratiquée. Le Mali comme la plupart des pays de l'Afrique de l'ouest ont

un même référentiel comptable. Il s'agit de celui

établi par l'OHADA (organisation pour l'harmonisation du droit des

affaires en Afrique). Cette organisation ayant un champ d'activité assez

étendu et diversifié, adopte des actes uniformes par nature (voir

partie I/ chapitre II/ section I). L'objectif de ce présent travail est

de voir à travers une étude de certaines normes comptables

internationales (les stocks et les immobilisations incorporelles), les

différences essentielles existant avec le cadre général de

la comptabilité OHADA tel que défini par « l'acte uniforme

portant organisation et harmonisation des comptabilités des entreprises

». Cet acte uniforme est entré en vigueur le 01 janvier 2001 pour

les comptes personnels et le 01 janvier 2002 pour les comptes combinés

et consolidés. Ce travail est divisé en 2 parties : la

première « comprendre les normes comptables internationales »

traitera dans un premier chapitre des notions générales sur les

normes IFRS, leur historique, leur structure (IASB), la procédure

d'élaboration des normes par cette structure et dans un second chapitre

l'OHADA et son système comptable. Une deuxième partie portera sur

une étude comparative entre les 2 normalisations à travers un

premier chapitre sur les différences au niveau de l'analyse des stocks

et un second chapitre au niveau des immobilisations incorporelles

Problématique

L'objectif de notre recherche est d'étudier la question

de normalisation comptable internationale et voir le degré de

rapprochement des principes de l'OHADA à celle-ci en se basant sur

quelques critères déterminants à savoir les

immobilisations et les stocks. Pour cela, il nous incombe de poser un certain

nombre de questions :

Qu'est quoi les normes comptables internationales et pourquoi

ces normes ? C'est quoi le SYSCOHADA et ses principes de base ? Quelles

différences existe-t-il entre les normes comptables internationales et

le SYSCOHADA et quel effort fournit l'OHADA pour rapprocher sa

comptabilité au référentiel IAS/IFRS ?

Cause de l'ampleur des questions comptables et financières

élaborées par ces 2 normalisateurs, cette comparaison se limite

au niveau des immobilisations et des stocks.

PREMIERE PARTIE

COMPRENDRE LES NORMES

INTERNATIONALES

Dans cette première partie, nous allons essayer de

parler d'une part de la notion de normalisation comptable internationale,

comment s'est elle évoluée dans le temps et quel est l'organisme

garant de l'établir ? Et d'autre part la normalisation comptable au sein

des pays de l'Afrique francophone, sa structure et ses principes comptables

|