|

MODELE DE RAMSEY & CONDITION DE

KEYNES-RAMSEY : Une explication rigoureuse et limpide

? Jean-Paul TSASA Vangu

Université Protestante au Congo

Centre Congolais-Allemand de Microfinance

Cellule de Réflexions Economiques et Sociales

Décembre 2009

Introduction

Qu'est ce que la croissance Economique ? Comment la

mesurer? Est-elle stable ? Quels sont ses composantes et la contribution

de chacune d'entre elles ? Quels sont les déterminants du

progrès technique ? Quelles sont les prédictions des

théories ayant étudié la croissance ? Etc. telles

sont les différentes questions que les théories de croissance se

propose de répondre. Au regard de ces préoccupations, cette

branche de croissance en sciences économiques apparait à la fois

très intéressante, captivant et surtout semble être

indispensable pour tout économiste.

Noter que, comme le soulignent d'ailleurs de nombreux

auteurs, la macro-dynamique exige une rigueur à tel enseigne que bon

nombre d'enseignants s'ingénient à faire comprendre aux

apprenants la complexité de différents modèles

plutôt qu'à se servir de ces recettes comme base pour apprendre

aux étudiants les politiques à mettre en oeuvre en vue de

détecter le sentier qui conduit à un croissance économique

robuste et durable.

Dans le souci de fournir aux économistes en herbe

un outil qui leur permet d'appréhender facilement le

développement de différents modèles de croissance

(susceptibles d'être enseignés au second cycle), cette note se

propos de présenter dans un langage simple et simplifié la

dérivation du modèle de Ramsey. Notez que la démarche

adoptée s'inscrit dans la logique du maître : la

simplicité dans la rigueur.

1. Pré-requis : ce qu'il faut connaitre pour

comprendre la dérivation du modèle de RAMSEY

Les concepts qu'il faut maîtriser avant de chercher

à dériver le modèle de Ramsey sont les suivants :

|

Á

|

Sais-tu que le modèle de Ramsey

endogénéise le taux d'épargne (contrairement au

modèle de Solow où le taux d'épargne est

exogène) ?

|

|

Â

|

Sais-tu que dans le modèle de Ramsey, le ménage

représentatif de l'économie est immortel et cherche à

maximiser son utilité intertemporelle ?

|

|

Comment s'écrit une fonction d'utilité

intertemporelle ?

Si tu ne sais pas, je peux t'aider ! Acceptes-tu mon

aide ?

Si non, OK ça ne dérange pas.

Si oui, la voici et retiens pour toujours cette

expression :

Où V : fonction d'utilité

intertemporelle ; U[C(t)] : utilité

instantanée ;  : facteur

d'actualisation psychologique ; : facteur

d'actualisation psychologique ;  :

désigne la préférence pour le présent ou le taux

d'escompte psychologique :

désigne la préférence pour le présent ou le taux

d'escompte psychologique

Note : plus le taux d'escompte

psychologique est grand, plus l'argent valorise le présent plutôt

que l'avenir.

|

|

Ä

|

Elasticité de substitution intertemporelle (  ) : ) :

Elle correspond (dans le cas d'une fonction d'utilité

instantanée avec une élasticité de substitution

intertemporelle constante, notée :

avec avec  ) à

l'inverse de l'aversion relative au risque. ) à

l'inverse de l'aversion relative au risque.

Soit :

|

|

Å

|

En environnement risqué,   :

représente l'aversion relative au risque. :

représente l'aversion relative au risque.

Dans ce cas, la fonction d'utilité est dite

Constante Relative Risk Aversion (CRRA)

Note : plus l'aversion relative

au risque est grand, plus l'utilité marginale décroit vite quand

Ct augmente c'est-à-dire moins l'argent veut dévier par rapport

à un profil de consommation uniforme.

|

|

Æ

|

Optimisation dynamique et continue :

Comment se fait l'optimisation d'une fonction intertemporelle

par rapport à une variable de contrôle ? [Dans notre cas,

il s'agira de la maximisation de la fonction V par rapport à Ct]

La résolution d'un problème d'optimisation

dynamique et continue se fait en 4 étapes :

1. La formalisation du problème sous forme d'un

programme.

2. La détermination du Hamiltonien.

3. Les conditions du premier ordre.

4. les conditions de transversalité.

|

|

C'est peut-être cette logique qui manque soit

à certains enseignants, soit à certains étudiants pour

comprendre et faire comprendre, dans un langage facile mais rigoureux, de

concepts liés aux sciences dures !

|

2. Dérivation du modèle de

RAMSEY

Après avoir intériorisé ces

pré-requis, nous pouvons dès à présent

s'intéresser à la dérivation du modèle de

Ramsey.

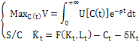

2.1. Fonction d'utilité

intertemporelle

Elle s'écrit comme suit :

2.2. Maximisation de la fonction d'utilité

intertemporelle V

Nous allons maximiser la fonction V par rapport à la

variable de contrôle C(t) :

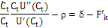

2.2.1. La détermination du

Hamiltonien

Le Hamiltonien de ce programme s'écrit comme

suit :

2.2.2. Les conditions du premier ordre

Les deux CPO s'expriment comme suit :

2.2.3. La condition de KEYNES-RAMSEY

La règle de KEYNES-RAMSEY consiste à

différentier par rapport au temps le logarithme de la première

CPO :

En dérivant la relation (3) par au temps, on

obtient :

En réaménageant la relation (3'), on

obtient :

En substituant l'équation (2) dans (3''), on

écrit :

Cette expression nous permet donc de dégager le taux de

croissance de la consommation :

2.2.4. Détermination de l'équation

d'EULER

En considérant une fonction d'utilité CRRA

où l'aversion du risque est appréhendée à travers

le paramètre è et en admettant l'hypothèse selon laquelle

le facteur capital est rémunéré par sa productivité

marginale ;

|

* Aversion relative au risque :

|

:

|

|

|

* Elasticité de substitution intertemporelle

|

:

|

|

|

* Productivité marginale du capital

|

:

|

|

On obtient ainsi l'équation d'EULER. Elle exprime le

taux de croissance de la consommation choisi par l'agent

économique :

Il ressort de cette équation, une relation positive

entre le taux de croissance de la consommation et le taux

d'intérêt.

|

? ainsi

? ainsi