L'organisation de la comptabilité d'une asbl, cas de la communauté des hommes d'affaires du plein évangile en république démocratique du Congo( Télécharger le fichier original )par Michel KODIA BELI Université William Booth ( EHEC) - Expert comptable 2008 |

DEDICACE Gloire et Louange à mon Dieu ; par sa grâce j'ai pu poursuivre mes études supérieures ; A vous mes parents, pour vos conseils et avis, qui n'ont cessé de me pousser à terminer mes études et me lancer dans la vie, trouvez ici l'expression de toute ma reconnaissance ; A mes frères et soeurs : Blaise, Séverine, Bibiche, Yaya Marie Hélène et Jean-Louis, pour tant d'amour à mon égard, trouvez ici l'expression de ma gratitude ; A ma fille bien aimée Milca BELI SABALI, cadeau de la part de l'Eternel afin que je devienne Père de famille, toi sur qui je porte mon amour et mon attention, trouve ici l'expression de mon amour paternel ; A mon cousin Willy BENDA, pour ta contribution intellectuelle à la réussite de ce travail, trouve ici l'expression de mon amour fraternel ; A mon Bien Aimé Grand -Frère Jean Claude MBENZU, pour tes appréciables conseils, trouve ici l'expression de mon amour fraternel ; Au Bien Aimé Braddy MASSAMBA pour votre soutien moral et financier dans ma vie, trouve ici l'expression de mon amour fraternel ; A ma future épouse, Mireille MULANGA NGOYI, l'être la plus fidèle, trouve l'expression de mon amour et de toute mon affection.

AVANT PROPOS

La tradition universitaire veut qu'à la fin du cycle d'études, tout étudiant présente le fruit de ses efforts comme travail scientifique pour concrétiser la fin de sa formation.

Le présent travail, rédigé avec l'appui de plusieurs personnes, est une concrétisation de cette tradition. Nous exprimons notre profonde gratitude et notre sincère reconnaissance à toutes les autorités académiques, aux professeurs et assistants de l'Ecole des Hautes Etudes Comptables à l'Université WILLIAM BOOTH de Kinshasa ; plus particulièrement à Monsieur Gérard MUAKA qui, malgré ses charges académiques, a bien voulu accepter de diriger ce travail. Nous commençons par exprimer nos remerciements les plus sincères à tous ceux qui ont apporté leur savoir à cette réalisation. Nous pensons particulièrement à Monsieur Simon BILOMBI et Michel BIANTUADI pour leur accueil très chaleureux et leur encadrement ainsi qu'à toutes les autorités de la Communauté Internationale des Hommes d'Affaires du Plein Evangile, Full Gospel en sigle. Que mes frères et soeurs ainsi que mes amis et connaissances trouvent ici l'expression de notre gratitude pour tant de sacrifice, d'effort et de patience. A vous mes collègues de promotion, veuillez trouver à travers ces lignes, le sens de ma reconnaissance pour vos multiples apports tout au long de notre formation, je cite en passant : MUNGANGA, KALANZAWO Liviot, MASSASI, KABAMBA, KUMBO, MANGA et les autres. INTRODUCTION GENERALE 1. Généralités L'utilisation de la comptabilité en tant que technique de gestion, autrefois réservée presque exclusivement aux entreprises commerciales et industrielles, a pris de l'ampleur au point de ne pas épargner les Associations sans but lucratif et les Organisations Non Gouvernementales, à qui les principaux bailleurs de fonds exigent la tenue régulière des comptes leurs permettant de connaitre l'utilisation de fonds leur octroyés. La Communauté des Hommes d'Affaires du Plein Evangile, Full Gospel en sigle, bien que vivant exclusivement des cotisations et autres dons de ses membres, n'échappe pas à la règle. En effet, toutes les activités de cette ASBL et toutes ses transactions font l'objet d'une comptabilité régulière, si simplifiée soit elle, permettant à l'organisation et à ses animateurs de savoir comment sont gérés les fonds cotisés par les membres. 2. Choix et Intérêt du sujet La plupart des ONG et ASBL tiennent actuellement des comptabilités tantôt simples tantôt complexes suivant la nature de leurs activités et les exigences de leurs bailleurs des fonds. Mais notre choix a porté sur la Communauté des Hommes d'affaires du Plein Evangile, Full Gospel en Sigle. Ce choix se justifie par le fait que la plupart des membres si pas tous sont effectivement hommes d'affaires dans leur vie quotidienne et qu'ils sont habitués à tenir des comptabilités ou à exiger de leurs employés des comptes sur leurs affaires. L'Intérêt de ce sujet est de voir si la Communauté Full Gospel respecte les normes relatives à la loi comptable ainsi que les dispositions de la comptabilité réglementée 0pour les ASBL. 3. Problématique et Hypothèses 3.1 Problématique

La problématique est l'ensemble des questions que pose le chercheur au sujet de sa recherche, un ensemble d'idées qui spécifient la position du problème. Notre problématique se résume en ces questions : Ø Comment la Comptabilité de la Communauté des Hommes d' Affaires du Plein Evangile en tant qu'Asbl est elle organisée ? Ø Comment cette organisation permet elle à la comptabilité de fournir aux dirigeants de la Communauté Full Gospel une information pertinente pour mieux gérer l'association ?

L'ASBL va - t- elle faire face à cette problématique en recourant à une comptabilité simplifiée ou à une comptabilité intégrale en raison de la nature et du volume de ses activités. La mise en place d'une comptabilité selon les normes du Plan Comptable Général Congolais applicable aux ASBL ainsi que une base de données de la gestion permettra une comptabilité rationnelle et fiable. 4. Méthodes et Techniques Utilisées Dans ce travail, nous allons utiliser quelques techniques et méthodes jugées nécessaires, telles que : v La Technique Documentaire Cette technique nous permettra d'effectuer des lectures diverses dans des ouvrages, notes de cours, documents officiels et autres écrits se rapportant à la comptabilité des ASBL et ONG. v La technique d'interview Elle consiste à recueillir des informations et enseignements, auprès de diverses personnes, ayant des connaissances relatives au domaine de recherche visé dans ce travail ou exerçant le métier comptable dans ses Associations. v La méthode analytique et comparative Ces méthodes nous permettrons à partir des données récoltées et autres informations recueillies dans les différentes sources, à les examiner minutieusement, à les interpréter, et enfin de les apprécier par la comparaison des différentes années soumises à cette étude, en vue d'améliorer nos avis et proposer des pistes des solutions. 5. Délimitation du Sujet Concernant L'étude sur l'organisation de la gestion de la comptabilité à la Communauté des Hommes d'Affaires du Plein Evangile RDC, Full Gospel en sigle, nous nous sommes intéressés à la façon dont les sources de financement sont enregistrées et aux moyens utilisés pour réaliser ce travail. Pour cela, nous avons limité nos investigations sur la gestion comptable relative aux exercices comptables 2006 et 2007. 6. Difficultés rencontrées Pour la réalisation de ce travail, nous avons rencontré beaucoup de difficultés, notamment pour la récolte de données dans la mesure où il y a de discordance des données entre les informations de la base (chapitre) et le Bureau National, qui est l'organe de gestion de la Communauté 7. Canevas du TravailNotre travail comprend en substance trois chapitres ; hormis l'introduction et la conclusion. . Le premier chapitre traite des considérations générales et comprend deux sections ; l'une présentant la structure, l'historique et le fonctionnement de la Communauté et l'autre sur le rôle de la comptabilité dans une ASBL. Le deuxième chapitre aborde l'aspect théorique sur l'organisation comptable et son application dans une ASBL. La première section étale quelques aspects théoriques sur l'organisation comptable notamment les normes comptables, les documents, le système et les méthodes, tandis que la deuxième section parle de la comptabilité en monnaie étrangère. Le Troisième chapitre est intitulé « l'Analyse de l'organisation comptable mise en place par la Communauté. Il est subdivisé en deux parties, l'une parle de l'organisation matérielle de la comptabilité et l'autre du traitement des opérations. Chapitre I CONSIDERATIONS GENERALES Section 1 PRESENTATION ET FONCTIONNEMENT 1.1 Définition La Communauté des Hommes d'Affaires du Plein Evangile, Full Gospel en sigle, est un rassemblement international des chrétiens laïcs, engagés dans la vie professionnelle, venant de toutes les églises chrétiennes, ayant en commun le fait d'avoir eu une expérience de la rencontre personnelle avec Jésus Christ. Ces chrétiens organisent dans les hôtels ou les restaurants des Réunions ouvertes à tous, au cours desquelles, ils parlent comment Dieu a transformé leurs vies. Plus de 16.000 groupes locaux, appelés Chapitres, se réunissent ainsi à un rythme hebdomadaire ou mensuel, dans plus de 160 Pays au monde. Le Full Gospel n'est ni une nouvelle église, ni une association philanthropique, ni une secte magico - religieuse initiatique, ni un groupe de prière, ni une mutualité, ni un parti politique même si ses membres sont libres, à titre individuel, de faire de la politique 1.2. Historique

La Communauté des Hommes d'Affaires du Plein Evangile, Full Gospel en sigle, est né aux Etats-Unis en 1952 par Demos Shakarian, un riche fermier américain d'origine arménienne. Elle est opérationnelle en République Démocratique du Congo depuis 1984 et légalement reconnu en 1987 sous l'ordonnance Présidentiel 092/87 du 27 mars 1987. 1.3 Objectifs : L'action de la Communauté a comme objectifs principaux: v Amener les hommes à Dieu par Jésus Christ ; v Témoigner de la puissance et de la présence de Dieu dans le monde actuel ; v Développer l'unité et l'harmonie entre les chrétiens de toutes les églises. Le Full Gospel encourage ses membres à rester dans leurs églises, ne reçoit pas de dîmes et n'administre aucun sacrement.

Comme partout ailleurs dans les différentes Association sans But Lucratifs, l'organigramme général étant établi, il convient que ce graphique représente la structure de notre Communauté Full Gospel Structure Président National Secrétaire National VPN/ Implantation En Afrique Cent VPN/ Adm & Finances VPN/ Spirituel VPN/ Implantation En RDC Conseiller Juridique Chargé des Partenariats Chargé du Départ. Prières Chargé des Revues Voix Président du Pool Chargé des Finances Trésorier National Président de District Délégué Régional Secrétaire Administratif Permanent Comptabilité Président Chapitre Caissier 1.4.1. LES DIFFERENTES FONCTIONS AU SEIN DE LA COMMUNAUTE 1. Le Président National et le Représentant Légal

Directeur International, Il est l'organe suprême de la Communauté Full Gospel en RDC, il coordonne et oriente la gestion de la Communauté. Il est élu par le Conseil d'Administration pour une durée de 3 ans renouvelable. Il nomme les Vice Présidents, le Secrétaire National, un chargé des finances, un Trésorier National, un Trésorier National Adjoint. Le Bureau National actuel comprend 4 Vice- Présidents, un secrétaire National et neuf conseillers 2. Le 1er Vice- Président en Charge de l'implantation de L'oeuvre en Afrique Centrale Directeur International, il est le Collaborateur du Président National dans ce domaine. Il lui assure l'aide et le soutien nécessaire. Il est le coordonnateur de l'oeuvre et vérifie la Santé de la Communauté en Afrique Centrale. 3. Le 2ème Vice-président National chargé de L'Administration et des Finances Directeur International et Vice-président National chargé de l'Administration et des Finances est le Collaborateur du Président National dans ce domaine. Il lui assure l'aide et le soutien nécessaire. Sur le plan de l'Administration 1. Veiller à la mise en application des résolutions du Conseil d'Administration ; 2. Gérer les Ressources Humaines du Full Gospel-R.D.C. 3. Acquérir un logiciel de gestion administrative et des membres du F.G.B.M.F.I /R.D.C. 4. Suivre l'état de lieu réel des Chapitres sur le plan administratif - Chapitres Chartés Opérationnels - Chapitres Non Opérationnels Chartés - Chapitres Opérationnels Non Chartés 5. Réglementer l'utilisation des armoiries de la Communauté. 6. Inventorier et gérer le patrimoine de la Communauté 7. Gérer les dossiers I.N.S.S, REGIDESO, S.N.E.L, O.C.P.T, D.G.I. 8. Accomplir les fonctions et Responsabilités du Directeur International en la matière. Sur le plan des Finances 1. Veiller à la mise en application des Résolutions du Conseil d'Administration ; 2. Mener la politique financière de la Communauté ; 3. Veiller au transfert de la quote-part de la RDC au Bureau International ; 4. Transmettre avant le 14 Mars de chaque année, le Rapport Financier au Bureau International ; 5. Coordonner la gestion financière de la Trésorerie et du Partenariat ; 6. Veiller à la feuille de route de la Commission des Investissements ; 7. Analyser les rapports d'audit interne et externe et faire rapport au Bureau national ; 8. Vulgariser les manuels des procédures financières et de trésorerie ; Accomplir les fonctions et Responsabilités du Directeur International 4. Le 3 ème Vice - Président en Charge du Spirituel Directeur National, il est le Collaborateur du Président National dans ce domaine. Il lui assure l'aide et le soutien nécessaire, il a pour rôle : 1. Veiller à l'application des Résolutions du Conseil d'Administration sur le plan spirituel ; 2. Veiller à ce que dans le Chapitre, entité spirituelle de base de la Communauté, soient vécues la Vision et la Mission de la Communauté ; 3. Veiller à la mise en application conforme des Stratégies d'évangélisation de la Communauté ; 4. Veiller à ce que chaque membre s'imprègne du triple engagement et des dix principes spirituels de la Communauté, ainsi que du Code de Bonne Conduite ; Développer et entretenir la main d'association avec les Eglises et Ministères Chrétien. 5. Le 4ème Vice - Président en Charge de l'implantation de l'oeuvre en République Démocratique du Congo Directeur National, il est le Collaborateur du Président National dans ce domaine. Il lui assure l'aide et le soutien nécessaire, il a pour rôle : 1. Assurer la facilitation pour l'élaboration du plan stratégique triennal du Full Gospel RDC conforme à la Mission prophétique de la Communauté en R.D.C. 2. Coordonner la Mobilisation des Directeurs Nationaux de la Communauté et obtenir leur engagement, leur adhésion et leur disponibilité pour l'accompagnement des Chapitres, Régions et Districts sur toute l'étendue de la République Démocratique du Congo, tant sur le plan matériel, financier que spirituel. . 6. Le Secrétaire National Directeur National, il est le Collaborateur du Président National dans ce domaine. Il lui assure l'aide et le soutien nécessaire. A ce titre, il doit : 1. Convoquer les réunions du Bureau National, et en dresser les Procès-verbaux ; 2. Veiller au suivi des décisions des réunions, du Conseil Administration, de l'Assemblée Générale et des réunions du Bureau National ; 3. Etablir les Procès-verbaux du Conseil d'Administration et de l'Assemblée Générale, et en assurer la distribution ; 4. Garder les documents de base et juridiques de la communauté ; 5. Centraliser et rédiger les rapports d'activités ; 6. Gérer les archives ; 7. Tenir les correspondances du Bureau National avec le Bureau International, les autres Nations full Gospel, les Pools, Districts, Régions et Chapitres ; Accomplir les fonctions et Responsabilités du Directeur National 7. Le Trésorier National Directeur National, Il est sous la supervision directe du 2ème Vice-président National chargé de l'Administration et des Finances. 1. Gérer les fonds de la caisse et les comptes bancaires du Bureau National ; 2. Etablir et présenter le Plan de Trésorerie mensuelle (M+1) à la réunion du BN ; 3. S'occuper du dossier « cotisations » des membres ; 4. Veiller à la tenue à jour des Livres de caisse ; 5. Etablir le Rapport Financier mensuel et annuel de la Communauté ; Accomplir les fonctions et Responsabilités du Directeur National 8. Le Chargé des Finances Directeur National, il est sous la supervision directe du 2ème Vice - Président National chargé de l'Administration et des Finances il a pour rôle : 1. Faire les prévisions budgétaires de la Communauté ; 2. Surveiller l'exécution de celles- ci ; 3. S'occuper du recouvrement de toutes les créances de la Communauté ; 4. Assurer l'audit interne de la Communauté ; 5. Encadrer le Comptable mis à sa disposition ; 6. Il est responsable de l'authenticité de tous les documents financiers ; 7. Elaborer les rapports financiers et le bilan de fin d'exercices ; 9. Le Conseiller Juridique.

1. Il conseille et gère tous les dossiers ayant les implications juridiques ; 2. Prodigue ses conseils pour la bonne marche de la Communauté conformément à la Vision, aux règlements Internationaux, aux Statuts en vigueur et aux Règlements d'Ordre Intérieur ; 3. Veille à la conformité et à la légalité des actes du Bureau National ; 4. Propose tout amendement ou modification des Statuts ou Règlements d'Ordre Intérieur au Bureau National qui le soumet au Conseil d'Administration ; 5. Consulte en cas de besoin, d'autres juristes de la Communauté ; 6. Accomplir les fonctions et Responsabilités du Directeur National. 10. Le Chargé de Magazine « Voix ». Directeur National, il est sous la supervision directe du 3ème Vice - Président National chargé du Spirituel :

11. Le chargé des Partenaires. Directeur National, il est sous la supervision directe du 2ème Vice - Président National chargé de l'Administration et des Finances : 1. Prendre des initiatives pour maximiser les recettes financières de la Communauté 2. Identifier les Membres et les non membres de la Communauté ayant le don de libéralité et les encourager à soutenir financièrement l'action et les Projets de la Communauté ; 3. Organiser le groupe de partenaires internes et les associer dans la conception des Stratégies des mobilisations des ressources ; 4. Faire rapport mensuellement au Bureau National et aux Partenaires sur les résultats des actions menées ; 5. Gérer les dossiers des souscriptions et du recouvrement ; 6. Mettre à la disposition de la Trésorerie Nationale des ressources mobilisées ; 12. Le Chargé du Département des Prières. Directeur National, il est sous la supervision directe du 3ème Vice-président National chargé du Spirituel : 1. Organiser les prières au sein du F.G.B.M.F.I- R.D.C et de ses structures ; 2. Organiser les retraites formatives des Directeurs Nationaux ; 3. Proposer au Bureau National les actions inspirées pour améliorer l'intensité et la qualité des prières des Membres ; 4. Suivre et évaluer la mise en oeuvre des activités relatives à la prière dans les plans d'action des Pools ; 5. Proposer, par l'entremise du Vice-président National chargé du Spirituel, au Bureau National les thèmes, les textes bibliques et les Animateurs des retraites et recollections des Directeurs Nationaux ; 6. Documenter, avec le concours du Secrétariat National, en grandes lignes, les orientations et les directives du Seigneur ; 7. Contribuer à la promotion et à l'éclosion des Ministères et dons parmi les Membres et au sein des Chapitres

13. Le Secrétaire Administratif Permanent. Il a pour rôle : 1. Gestion quotidienne du Personnel Permanent et du Patrimoine du Bureau National ; 2. Tenir l'Administration ; 3. Détenir les documents des inventaires des biens de la Communauté et assurer l'entretien du matériel et des bureaux de la Communauté ; 4. Recevoir mandat pour certaines facilitations et contacts (S.NE.L, REGIDESO, D.G.I, I.N.S.S, D.G.R.A.D, Administration Publique,...) ; 5. Assurer toutes autres tâches reçues du Président National, des Vice-présidents Nationaux, du Secrétaire National et d'autres membres du Bureau National (après avis du VPN chargé de l'Administration et des Finances). 14. Le Comptable Il a pour tâches de : § Faire le contrôle budgétaire ; § Etablir les documents comptables ; § Réceptionne les documents comptables tel que : Bon de sortie après paiement et Bon d'entrée ; § Classe les documents comptables ; § Faire les imputations § Enregistrer (saisir) dans le logiciel comptable tous les mouvements (écritures) § Faire la correction des écritures § Faire l'analyse des comptes ; § Imprimer les états financiers.

15. La Caissière Elle encaisse les fonds et les décaisse sous la supervision du Secrétaire Administratif & Permanent et du Trésorier National I.5. LOCALISATION Le Siège de la Section Congolaise de la Communauté est établi à Kinshasa au n°837 de l'Avenue Bas-Congo Immeuble RUZIZI Appartement n° 3 dans la Commune de la GOMBE. Ce siège pourra être transféré en tout autre lieu du territoire national par décision de l'Assemblée Générale sur proposition du Conseil d'Administration. La Communauté exerce ses activités sur toute l'étendue du territoire national. I.6 LES ACTIVITES DE LA COMMUNAUTE FULL GOSPEL I.6.1 Les activités spirituelles programmées En conformité avec notre plan d'action élaboré par le Bureau National et les Bureaux des Pools, nos calendriers d'activités reprennent les activités spirituelles ci -après : ü Prières d'intercession de chaque 1er mercredi du mois ; ü Full worship (adoration), de chaque 1er lundi du mois ; ü Séminaires spécifiques de Base & Spécifiques ; ü Week end de prière (WEP) ou retraites ; ü Les Recollections ; ü Prières d'intercession au Noyau Central d'Intercession (NCI) chaque samedi ; ü Veillées de prière dans les districts ; ü Convention nationale ; ü Convention Internationale ; ü Prières d'Intercession de chaque samedi (NCI). 1.6.2 Les activités spirituelles réalisées A. Prière d'Intercession Ø Pour bien exploiter la Vision Full Gospel, le Bureau National a pris comme décision de faire une fois le mois une prière de l'intercession au niveau du Pool. Durant la période de l'exercice 2006 -2007,

le Full Gospel a réalisé 24 rencontres de prière de mercredi intercession. Ø Il est organisé chaque samedi l'intercession sous la supervision du Noyau Central de l'Intercession. Les frères et soeurs s'y sont réunis pour prier sur différents sujets inspirés par le Saint- Esprit. B. Full worship. C'est une activité de l'adoration, bien que le lundi adoration et les trois glorieuses soient les activités réservées au Bureau National, il est à noter que les membres de la Communauté ont pris une part active à la réussite de lundi adoration ainsi que des trois glorieuses ici à Kinshasa. Il est à relever que, le Bureau National organise chaque dernier lundi du mois au Grand Hôtel Kinshasa une réunion d'adoration Full worship et 2 éditions des réunions de trois glorieuses au Grand Hôtel Kinshasa chaque année. C. Les Séminaires de base & spécifiques

Chaque Bureau du Pool, organise à sa façon les séminaires de base ou spécifiques pour l'édification de ses membres. En cela, il fait appel aux membres du Centre Berée pour animer lesdits séminaires. D. Les Recollections Ce sont des activités de prière qui sont organisées périodiquement pour l'exploitation de thème choisis par les autorités du Full Gospel pour affermir les membres de la Communauté. Chaque Pool organise ses activités selon ses moyens et ses capacités. Cela se passe pendant la journée, le jour férié, soit le samedi ou le dimanche. E. Les WEP (Week- end de prière) Le Week- end de prière, est une activité de prière sous un thème précis, animé par un serviteur de Dieu pendant deux jours du week end, soit à partir du vendredi soir jusque dimanche à midi. Ce sont des activités qui renforcent les liens de fraternités entre les membres. F. Convention Nationale L'organisation de la Communauté des Hommes du Plein d'Evangile, Full Gospel en sigle exige que chaque Pays organise sa Convention Nationale tout en exploitant le thème choisi par l'International. G. Convention Internationale Bien qu'il existe une autonomie dans chaque Pays où la Communauté des Hommes d'Affaires s'est installée, le Bureau International dont le siège se trouve aux Etats-Unis, à Orlando en Floride, organise chaque année une Convention Internationale, soit aux Etats-Unis, soit dans un Pays au choix du Président International ainsi que son Bureau. H. Prières d'intercessions de chaque samedi au NCI (Noyau Central d'Intercession) Le Noyau Central d'Intercession a pour objectif d'animer et de sensibiliser les membres à la pratique de la prière. Il organise une réunion chaque Samedi de 13h00' à 15h00' au Stade des Martyrs, chaque Chapitre est représenté par son Président ou par son délégué.

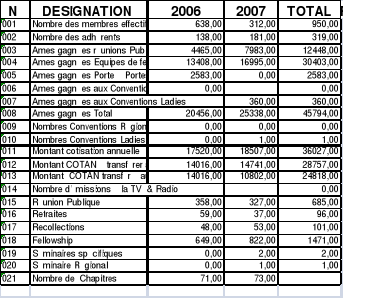

par Rapport aux activités spirituelles 2006 - 2007

Section 2 ROLE DE LA COMPTABILITE DANS UNE ASBL 2.1. Définition de la Comptabilité Il n'existe pas une définition de la comptabilité qui, puisse être universellement et unique. Chaque Praticien, chaque Association des Professionnels de la comptabilité ; essaie de définir à sa manière ce qu'est la comptabilité. La Comptabilité est une science des comptes ayant pour but d'organiser les écritures comptables par le choix judicieux des livres et des comptes nécessaires afin de suivre son évolution continuelle et de dégager le résultat. De cette définition, il se dégage une trilogie comptable : c'est que la comptabilité est à la fois une science, une technique et un art..1(*) En tant que la Science, elle édicte des principes d'enregistrement des faits. En tant que Technique, elle recourt à la méthode quantitative de description des informations en unité monétaire. En tant qu'art, elle fait appel à l'imagination pour l'établissement, l'application et la coordination de l'ensemble du système comptable. 2.2. Importance de la Comptabilité La comptabilité répond à des besoins de plusieurs ordres. a) Juridique : la comptabilité permet d'en garder les traces et constitue ainsi un moyen de preuve des opérations traitées avec les tiers (achats, ventes, paiements, encaissements....). Elle permet en outre à l'entrepreneur d'être renseigné sur la situation financière vis-à-vis des tiers ; b) Fiscal : La comptabilité fournit les éléments chiffrés nécessaires au calcul des impôts : Chiffre d'affaires, loyers, rémunérations, bénéfice ou perte, autres revenus ; c) Economique : Autrefois, la comptabilité se limitait à enregistrer les Recettes et les dépenses pour dégager en fin d'exercice un résultat global. Etant donné que la préoccupation était donc essentiellement financière. L'évolution rapide du progrès technique ainsi que les bouleversements provoqués par les crises et les inégalités de développement des différents secteurs, ont attiré l'attention sur l'insuffisance de plus en plus évidente de cette conception. Avant de prendre une décision économique importante, un chef d'entreprise cherche à s'informer sur les chances qu'elle a de favoriser une meilleure intégration de l'entreprise dans ce domaine et pour cela il lui faut disposer des renseignements qu'une comptabilité bien établie dans ce but est susceptible de lui fournir. d) Social : Autrefois, les besoins de l'entrepreneur étaient les seuls pris en compte. Depuis quelques années, celui-ci voit son influence décroître et il doit de plus en plus accepter les avis et même les décisions de nombreux groupements qui sont des partenaires incontournables : l'Etat (INSS, INPP) ; les syndicats, les consommateurs ...la comptabilité est l'instrument de gestion par excellence car elle constitue le meilleur moyen de dialogue entre toutes les parties. 2.3 Dispositions pratiques applicables aux Asbl TITRE I CONCEPTS APPLICABLES Une Asbl, est une Association qui ne se livre pas à des opérations industrielles ou commerciales, si ce n'est qu'à titre accessoire, et qui ne cherche pas à procurer à ses membres un gain matériel. Elle est apolitique. Section I. - Règles générales. 1.1. La comptabilité doit

être appropriée à la nature et à

l'étendue des activités de l'association2(*). Section II. - Du livre comptable.

Section IV De l'inventaire Ces règles sont résumées dans l'annexe. Ce résumé doit être suffisamment précis pour permettre d'apprécier les méthodes d'évaluation adoptées. Les évaluations doivent répondre aux critères de prudence, de sincérité et de bonne foi.

Les comptes annuels sont établis avec prudence,

sincérité, bonne foi et clarté.

L'état du patrimoine résulte directement de

l'inventaire. TITRE II OBLIGATIONS FISCALES DES ASBL Ø Déclarer l'Impôt Personnel sur les revenus du personnel local, un formulaire établi à cet effet à retirer auprès de l'Administration fiscale (CIS, CDI, DGE). Le % l'IPR s'élève à 35 % pour chaque personne 7(*); Ø Déclarer toutes les sommes versées aux tiers 8(*); Ø Retenir au titre de redevable légal (ICA, IRL, Précompte BIC). Chapitre II ASPECTS THEORIQUES DE L'ORGANISATION COMPTABLE GENERALE Section 1 L'Organisation Comptable 1.1. Base de l'organisation comptable« L'organisation comptable est une notion qui se rattache à la mise en place d'un système comptable dans une entreprise ; en d'autres termes, c'est la façon dont est organisée la comptabilité d'une entreprise »9(*). Cette organisation de la mise en place dans l'entreprise doit répondre aux exigences de la régularité et de la sécurité pour assurer l'authenticité des écritures de façon à ce que la comptabilité puisse servir à la fois d'instrument de mesure des droits et obligations des partenaires de l'entreprise, d'instrument de preuve, d'instrument d'information et de gestion. * 1 PEROCHON Claude ; Comptabilité générale, Ed. Foucher, Paris 2001 Page 5 * 2 Ministère de la Justice, Journal Officiel de la RDC, Loi n° 004 :2001 du 21 juillet 2001 portant sur les dispositions Générales applicables aux Asbl. * 3 Ministère de la Justice, Journal Officiel de la RDC, Loi n° 004 :2001 du 21 juillet 2001 portant sur les dispositions Générales applicables aux Asbl. * 4 Plan Comptable Général Congolais, Loi n° 76 - 020 du 16 juillet 1976, article 4 page 9 * 5 Ministère de la Justice Belge, Arrêté Royal du 26 juin 2003, publié le 11 juillet 2003 Article 17, Dossier numéro : 2003 - 06 -26/38 * 6 Ministère de la Justice Belge, Arrêté Royal du 26 juin 2003, publié le 11 juillet 2003 Article 17, Dossier numéro : 2003 - 06 -26/38 portant sur les dispositions légales des Asbl. * 7 Ministère de la Justice, Journal Officiel de la RDC, Loi n° 004 :2001 du 21 juillet 2001 portant sur les dispositions Générales applicables aux Asbl. * 8 Ministère de la Justice, Journal Officiel de la RDC, Loi n° 004 :2001 du 21 juillet 2001 portant sur les dispositions Générales applicables aux Asbl. * 9 (FAYEL, A et PERNOT, D, Comptabilité de l'entreprise, Ed Dunod, Paris 2002, page 16 |

|