|

: BABATOUNDE Alain Latoundji

Par

REPUBLIQUE DU BENIN

*********

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE

LA

RECHERCHE SCIENTIFIQUE (M.E.S.R.S.)

***************

UNIVERSITE D'ABOMEY-CALAVI

(UAC)

**********

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

(FASEG)

*******************

ECOLE DOCTORALE DE SCIENCES ECONOMIQUES ET DE

GESTION

******************

Nouveau Programme Troisième Cy_cle

Interuniversitaire - ECONOMIE

************

MASTER RECHERCHE EN ECONOMIE

(PROMOTION I,

2007-2009)

MEMOIRE PRESENTE POUR L'OBTENTION DU

DIPLOME D'ETUDES

APPROFONDIES (DEA) - MASTER RECHERCHE

OPTION : MACROECONOMIE APPLIQUEE

- SPECIALITE : ECONOMIE INTERNATIONALE

CIBLAGE D'INFLATION VERSUS CIBLAGE DU NIVEAU DES

PRIX :

AVANTAGES COMPARES DANS L'UMOA.

Sous la direction de :

Jury_ : Pr Géro Fulbert AMOUSSOUGA,

Président

Dr Venant C. C. QUENUM, Membre

Dr Augustin F. CHABOSSOU, Membre

Juin 2009

Note : 15/20

Mention : BIEN

.da 7acu~té de Scieacee Scoaomi~ued et de

geetioa

de e'~aizezoité d',~ome~-eateei,

a' eatead doaaez

aucuae ~lelezodatioa, ai imlezodatioa aux oleiaioao

émioeo daa~ eeo mémoizeo, ee4 oleiaioae

doiceeat

êtze coaoidézéeo comme lezoleze~ à

eeuz~ auteuze

REMERCIEMENTS

Ce mémoire a été

réalisé avec le concours de nombreuses personnes. Nous tenons

à témoigner de leur bienveillance. A tous ceux qui ont

manifesté de l'intérêt et de l'attention pour notre

formation et particulièrement pour cette recherche, nous adressons un

grand merci. Une reconnaissance toute particulière s'adresse à

tous ceux qui y ont apporté leur collaboration.

Un collège de Professeurs, sous la direction du

Doyen, Pr Géro Fulbert AMOUSSOUGA, a assuré le suivi de ce

travail. Restés très disponibles à nos sollicitations, ils

nous ont guidés tout au long de la recherche. Ils nous ont faits

bénéficier de riches expériences de la pratique et de

l'enseignement de l'économie monétaire. Leurs observations et

recommandations ont contribué davantage à l'amélioration

de l'aspect théorique et empirique de l'étude. Qu'ils trouvent

ici, l'expression de notre profonde gratitude. Nous avons pu toujours compter

sur leur disponibilité, leur enthousiasme, leurs encouragements et

surtout, sur leur maîtrise des sujets abordés. Nous leurs en

remercions vivement.

Nous remercions également tous les Professeurs de

la Faculté des Sciences Economiques et de Gestion, l'administration du

Nouveau Programme de Troisième Cycle Interuniversitaire (NPTCI),

notamment, le Professeur Géro Fulbert AMOUSSOUGA, Président du

Conseil d'Administration et le Professeur Bernadette KAMIGNA, la Responsable

académique. Ils ont contribué à notre formation, tout au

long de ce parcours universitaire ; que cet essai les comble de

satisfaction.

Le Professeur Magloire LANHA, Coordonnateur National du

Nouveau Programme de Troisième Cycle Interuniversitaire (NPTCI) n'a

ménagé le moindre effort pour l'aboutissement heureux de la

formation ; qu'il en soit remercié, pour ses observations pertinentes et

ses incitations à l'esprit de recherche.

Les Docteurs, Charlemagne IGUE, Yves SOGLO, Denis

ACCLASSATO, Augustin CHABOSSOU ont contribué substantiellement,

notamment à l'occasion des pré-soutenances, à

l'amélioration qualitative aussi bien du protocole de recherche que de

l'étude même ; à tous, un témoignage de

sincère gratitude.

Enfin, que tous nos Parents, Oncles et Tantes,

Frère et Soeurs, Cousins et Cousines, Personnel de Finances d'Afrique,

Amis et Auditeurs promotionnaires veuillent bien croire en notre sincère

reconnaissance.

Aux membres du jury, qui ont accepté de discuter

des résultats de cette recherche, pour la pertinence de leurs

observations, nous témoignons notre entière satisfaction et

gratitude.

|

Ciblage d'Inflation versus Ciblage de Niveau des Prix

: Avantages Comparés dans l'UMOA RESUME

L'objectif de ce travail est la mise en évidence de

« l'avantage gratuit » qui existe à cibler le niveau des prix

plutôt que l'inflation à partir d'une fonction de perte pour la

BCEAO sous la contrainte d'une courbe de Phillips représentant la

formation de l'écart de production dans la zone UMOA sur la

période 1993.1V-2008.1V. Le gap de production se forme selon une courbe

de Phillips avec suffisamment de persistance quelle que soit la cible

visée en objectif : la condition nécessaire à l'existence

de « l'avantage gratuit ». L'offre semble fonctionner

indépendamment des anticipations, des prévisions ou des

réalisations de prix, aussi bien en niveau qu'en variation, stigmatisant

une inefficacité de la politique monétaire due au processus de

transmission des impulsions dans l'UMOA. L'optimisation de la fonction de perte

quadratique associée à la politique monétaire menée

par la BCEAO, avec l'arbitrage inflation-production, est résolue pour

les deux régimes. A l'équilibre optimal, l'inflation et l'output

gap ont été dérivés. L'analyse comparative des

variances de l'inflation sous les deux régimes de ciblage permet de

discriminer la règle de ciblage présentant la moindre

variabilité à l'origine de l'avantage gratuit : il est apparu

empiriquement qu'à variabilité égale de la production, la

règle de ciblage du niveau des prix assure effectivement une moindre

variabilité de l'inflation comparativement à la règle qui

considérerait la cible d'inflation. Plus pratiquement, il y a un gain de

bien-être social à cibler le niveau des prix que plutôt le

taux d'inflation dans la zone UMOA. Ceci implique un certain nombre de

contraintes : une économie intégrée et moins tributaire

des chocs exogènes, un mécanisme efficace de transmission des

impulsions monétaires, la transparence dans la gestion de l'information

monétaire, la crédibilité dans les annonces publiques et

l'indépendance effective de la BCEAO.

Mots clés : Ciblage, Règle, Inflation,

Niveau des Prix, Fonction de perte, BCEAO, UMOA Inflation Targeting

versus Price Level Targeting: the Comparative Advantage in

WAMU.

ABSTRACT

The objective of this work is the highlight of the "free

lunch" that are targeting the price level rather than inflation from a loss

function for the BCEAO under duress of a curve Phillips, representing the

formation of the output gap in the WAMU zone for the period 1993.1V- 2008.1V.

The output gap is formed according to a Phillips curve with enough persistence

regardless of the target goal in the necessary condition for the existence of

"free lunch". Moreover, the supply seems to work regardless of expectations,

forecasts or achievements of prices, both in level or change, stigmatizing

ineffectiveness of monetary policy to the process of transmission of impulses

in the WAMU. The optimization of the quadratic loss function associated with

the monetary policy conducted by the BCEAO, with the arbitration

inflation-output, is determined for the two schemes. The optimal balance,

inflation and output gap have been derived. A comparative analysis of the

variances of inflation under the two schemes targeting allows to discriminate

the rule targeting with the least variability in the origin of the "free

lunch": it emerged that empirically equal variability of production, the rule

of targeting the price level is actually a lower variability of inflation

compared to the rule that considers the target of inflation. More practically,

there is a lunch in welfare to target the price level rather than the inflation

rate in the area WAMU. This involves a number of constraints needed to

implement it effectively and efficiently subject to recommendation: an

integrated economy and less dependent on exogenous shocks, an efficient

mechanism of transmission of monetary impulses, the transparency in information

management monetary, the credibility in public announcements and the effective

independence of the BCEAO.

Keywords: Targeting, Rule, Inflation, Price level,

Lost function, BCEAO, WAMU

|

SIGLES ET ACRONYMES

ADF : Augmented Dicker -

Fuller

AR(p) : Auto Régressif

(modèle d'ordre p)

ARMA : Auto Régressif

à Moyenne Mobile (modèle) BCE : Banque Centrale

Européenne

BCEAO : Banque Centrale des Etats

de l'Afrique de l'Ouest CEMAC : Communauté Economique

et Monétaire d'Afrique Centrale

CFA : Coopération

(Communauté) Française d'Afrique IHPC: Indice

Harmonisé des Prix à la Consommation NIS: Notes

d'Informations Statistiques

MCO : Moindres Carrés

Ordinaires

PIB : Produit Intérieur

Brut

UEMOA : Union Economique et

Monétaire Ouest-Africaine UMOA : Union Monétaire

Ouest- Africaine

SOMMAIRE

INTRODUCTION

................................................1

CHAPITRE I: CADRE THEORIQUE ET

METHODOLOGIQUE.............................5 SECTION I: PROBLEMATIQUE,

OBJECTIFS ET HYPOTHESES...........................6 SECTION II: ASPECTS

THEORIQUES ET EMPIRIQUES DES REGLES DE CIBLAGE....11 SECTION III: MODELE

EMPIRIQUE ET CADRE METHODOLOGIQUE.................22

CHAPITRE II: RESULTATS ET ANALYSES

EMPIRIQUES.................................31 SECTION I: PROPRIETES

STATISTIQUES DES VARIABLES, .............................32 SECTION II :

RESULTATS SOUS CIBLE D'INFLATION.................................. 39 SECTION

III: RESULTATS SOUS CIBLE DE NIVEAU DES

PRIX.........................45

CHAPITRE III : IMPLICATIONS ET

RECOMMANDATIONS...........................................51 SECTION I:

ETUDE COMPAREE DES

VARIABILITES....................................52

SECTION II : IMPLICATIONS DES

RESULTATS..........................................53

SECTION III: LIMITES ET

RECOMMANDATIONS........................................65

CONCLUSION .................................... 74

INTRODUCTION

La stabilité des prix reste l'un des paradigmes

dominants de la pensée économique contemporaine. Dans la

pratique, l'une des définitions les plus souvent citées pour en

rendre compte est celle d'Alan Greenspan (1989) : il y a stabilité des

prix lorsque « les variations attendues du niveau moyen des prix sont

suffisamment faibles et graduelles pour ne pas influer sensiblement sur les

décisions financières des entreprises et des ménages

». Depuis les réformes qualitatives de 1989 ayant permis à

la BCEAO de rénover les fondements théoriques et pratiques de la

politique monétaire, assis exclusivement sur les mécanismes

indirects de marché, la stabilité des prix est reconnue comme

l'objectif principal de la régulation monétaire dans l'espace

UMOA.

L'objectif de stabilité des prix s'accompagne de la

définition explicite ou implicite, par l'autorité

monétaire, d'une cible d'inflation compatible avec les fondamentaux de

l'économie, le volume de la production notamment. Ainsi définie,

la stabilité des prix s'interprète de deux façons :

littéralement, elle peut se comprendre comme la stabilité du

niveau des prix, c'est-à-dire, un niveau des prix stationnaire avec une

faible variance ; en pratique, elle se caractérise par une faible et

stable inflation. La première acception fait référence

à une politique de ciblage du niveau des prix, la seconde à une

politique de ciblage de l'inflation. Les études

développées montrent que le choix de la définition de la

stabilité des prix n'est pas sans conséquence sur

l'évolution de l''economie notamment sur la détermination de la

production et de l'inflation d'équilibre (Aubert & Adjemian,

2003).

A l'origine, la politique de ciblage de l'inflation

(inflation targeting) s'inscrit dans le cadre des règles

monétaires essentiellement centrées sur le taux

d'intérêt comme l'instrument opérationnel. Les recherches

économiques sur le thème des règles de politique

monétaire se sont développées depuis les travaux de Taylor

(1993). Depuis, la problématique de l'arbitrage inflation-production se

pose avec des approches nouvelles : le lissage optimal du taux

d'intérêt, la nature du ciblage, la dimension temporelle de la

règle... Sur la question de la nature du ciblage, Svensson (1999)

propose le ciblage du niveau des prix (price level targeting) parce

que présentant un avantage certain (free lunch) dans la

variabilité de l'inflation. Le ciblage du niveau des prix s'entend d'une

politique qui réagit systématiquement aux écarts du niveau

des prix par rapport au sentier visé, afin d'éviter une

dérive à long terme du niveau des prix. De même, le ciblage

de l'inflation s'entend d'une

politique qui réagit systématiquement aux

écarts du taux d'inflation par rapport au taux cible, ce qui implique

une possibilité de dérive à long terme du niveau des prix.

Y a-t-il une différence significative de politique monétaire

selon que l'objectif de stabilité des prix s'exprime sous la forme d'une

trajectoire cible pour l'évolution du niveau des prix ou du taux

d'inflation ?

A partir de la dérivation des équilibres

optimaux sous les deux types de règles de ciblage, Svensson (1999)

montre que la cible de niveau de prix est préférable à la

cible d'inflation si la production est suffisamment persistante. L'écart

de production à l'équilibre est indépendant du choix de la

cible alors que le comportement de l'inflation diffère selon que l'on

cible l'inflation ou le niveau de prix. Dans cette étude, le propos est

d'évaluer ce point de vue dans un cadre théorique de type

standard où la Banque Centrale minimise une fonction de perte

quadratique, étant donné une courbe de Phillips

log-linéaire représentative de la fonction d'offre de production.

La politique de ciblage vaut-elle dans l'espace étant donné la

récurrence des chocs d'offre essentiellement exogènes, lesquels

font de l'inflation importée et de l'inflation par les coûts, les

principales composantes des variations des prix ? Par ailleurs, au plan des

fondamentaux de la politique de ciblage comptent, l'indépendance, la

réputation et la crédibilité de la Banque Centrale ; le

statut de la BCEAO du point de vue de ces trois qualifications permet-il

d'opérationnaliser avec succès la politique de ciblage dans

l'union ? En distinguant dans le cadre de l'UMOA, les deux régimes de

ciblage, cette étude cherche à vérifier le principal

résultat de Svensson de « l'avantage gratuit » lié

à la cible de niveau de prix afin d'identifier leur efficacité

relative.

C'est pour tenir compte de cet objectif que la présente

étude a pour thème, « Ciblage d'inflation

versus ciblage du niveau des prix : avantages comparés dans l'UMOA

». La première partie organisée en trois

sections aborde les aspects théoriques du thème et l'approche

méthodologique, inspirée de Svensson (1999). La deuxième

partie organisée aussi en trois sections rend compte des

résultats et analyses empiriques découlant du modèle

économétrique estimé. Enfin, la troisième partie de

l'étude traite des implications et recommandations de politique

monétaire, en rapport avec les résultats obtenus. D'un point de

vue pratique, dans le prolongement des résultats obtenus par Nubukpo

(2002) et Ténou (2002) principalement, l'étude offre un cadre

analytique,

stratégique et opérationnel de mise en oeuvre de la

politique monétaire : un choix optimal de l'objectif cible pour

réaliser la stabilité des prix.

« ... la politique que mènent les pouvoirs

publics est de l'ordre du processus et non de l'événement »

Neil Wallace1, 1979

CHAPITRE I

CADRE THEORIQUE ET METHODOLOGIQUE

1 Cette idée a été formulée lors d'un

colloque sur les anticipations rationnelles tenu dans le Maine en 1979.

Les dimensions théoriques et méthodologiques de

l'étude des avantages comparés des règles de ciblage dans

l'UMOA sont explorées dans ce premier chapitre qui pose la

problématique de recherche dans son contexte aussi bien

général que spécifique. La revue de littérature

tant théorique qu'empirique permet de situer le cadre

méthodologique applicable aux économies étudiées,

inspiré des travaux de Svensson (1999).

SECTION I : PROBLEMATIQUE, OBJECTIF ET HYPOTHESE

Depuis deux décennies avec les premières

expériences de la Nouvelle Zélande ayant adopté la

politique de ciblage de l'inflation dès 1990, le développement et

l'approfondissement aussi bien théorique qu'empirique des règles

de ciblage ont fait l'objet d'importantes études. Deux régimes

ont émergé : la cible d'inflation et la cible de niveau des prix.

Et la coexistence d'avantages et d'inconvénients certains qu'il s'agisse

de l'un ou l'autre des régimes de ciblage pose le problème de

l'opportunité, de la priorité et de l'efficacité au regard

de l'objectif de stabilité des prix assigné à la Banque

Centrale. Les spécificités et contraintes aussi bien internes

qu'externes des économies de l'UMOA rappellent avec acuité cette

problématique à développer dans cette section avant que ne

soit exploré, l'essentiel des fondements théoriques des

politiques de ciblage.

La politique monétaire contemporaine associe à

la mise en oeuvre des règles monétaires optimales, l'objectif

final de stabilité des prix, donc la prévision et la

réalisation d'une inflation optimale pour l'économie. En effet,

l'instabilité des prix est source d'incertitude, parce qu'elle fausse le

processus de décision économique et entrave la croissance.

L'objectif de stabilité des prix s'accompagne de la définition

explicite ou implicite, par l'autorité monétaire, d'une cible

d'inflation compatible avec les fondamentaux de l'économie, le volume de

production notamment. Ainsi définie, la stabilité des prix

s'interprète de deux façons : littéralement, elle peut se

comprendre comme la stabilité du niveau de prix, c'est-à-dire, un

niveau de prix stationnaire avec une faible variance ; en pratique, elle se

caractérise par une faible et stable inflation. La première

acception fait référence à une politique de ciblage du

niveau de prix, la seconde à une politique de ciblage de l'inflation.

Les études développées montrent que le choix de la

définition de la stabilité

des prix n'est pas sans conséquence sur l'évolution

de l''economie notamment sur la détermination de la production et de

l'inflation d'équilibre (Aubert & Adjemian, 2003).

En l'état actuel des développements

théoriques et empiriques, la mise en oeuvre de l'objectif de

stabilité des prix assigné aux Banques Centrales, appelle de leur

part, quatre mesures de politique de ciblage : i) ne fixer aucune cible

explicite; ii) adopter une fourchette cible de taux d'inflation ; iii) formuler

une cible en fonction du niveau des prix; iv) s'engager pour une cible de taux

d'inflation. Dans chacun des cas, la Banque Centrale s'engage officiellement

à respecter la mesure, pendant une période

déterminée ou non. Sur l'étude d'impact de l'adoption ou

non de cible entre différents pays, Johnson (1999) montre que la

formulation de cibles d'inflation semble bien aider à réduire

l'inflation et à la maintenir à un niveau inférieur, et

ce, en influant sur le taux d'inflation attendu. Il s'en dégage alors

pour la BCEAO, que la réalisation de l'objectif de stabilité des

prix implique la définition d'une cible ; outre l'argumentation

empirique, la structure des économies et l'expérience de la

Banque d'émission constituent d'importants justificatifs à une

politique discrétionnaire « encadrée2 »

(constrained discretion). Deux mesures se déduisent : la

première fait référence à une politique de ciblage

du niveau des prix (price level targeting) et la seconde, à une

politique de ciblage de l'inflation (inflation targeting).

Alors que les règles3 de ciblage sont

définies en rapport aux intentions déclarées des

autorités monétaires, le ciblage d'un indicateur donné

repose sur l'hypothèse qu'une cible exprimée en fonction de cet

indicateur est un objectif à long terme absolument important des

autorités monétaires. Désignant à cet effet les

conséquences à long terme de la politique monétaire, le

ciblage implique un cadre décisionnel stratégique à

l'intérieur duquel la Banque Centrale s'engage explicitement à

appliquer une politique qui permet d'atteindre une valeur cible annoncée

publiquement et ce, dans un délai précis. Le ciblage du niveau

des prix s'entend d'une politique qui réagit systématiquement aux

écarts du niveau des prix par rapport au sentier visé, afin

d'éviter une dérive à long terme du niveau des prix. De

même, le ciblage de l'inflation s'entend d'une politique qui

réagit systématiquement aux écarts du

2La combinaison d'une cible imposée en

matière d'inflation avec une certaine latitude dans les moyens des

banques centrales a été qualifiée par Lars Svensson (1999)

de « pouvoir discrétionnaire encadré ».

3

Dans la littérature moderne, dont le début

remonte à Kydland et Prescott (1977), par règles, il faut

entendre l'instauration de mesures optimales -- mais non cohérentes dans

le temps -- et par approche discrétionnaire, l'optimisation des

résultats de chaque période (cohérence dans le temps), le

risque étant cependant d'obtenir un résultat sous-optimal.

taux d'inflation par rapport au taux cible, ce qui implique

une possibilité de dérive à long terme du niveau des prix.

Y a-t-il une différence significative de politique monétaire

selon que l'objectif de stabilité des prix s'exprime sous la forme d'une

trajectoire cible pour l'évolution du niveau des prix ou du taux

d'inflation ?

La première contribution théorique est due

à Svensson (1999). Il étudie formellement, sous une courbe

d'offre de Lucas avec persistance, s'il est favorable pour la

société, dont les préférences ont pour argument

l'écart de production et l'inflation, que la Banque Centrale cible le

niveau des prix plutôt que l'inflation. A partir de la dérivation

des équilibres discrétionnaires sous les deux régimes de

ciblage, Svensson montre que la cible de niveau de prix est

préférable à la cible d'inflation si la production est

suffisamment persistante. L'écart de production à

l'équilibre est indépendant du choix de la cible alors que le

comportement de l'inflation diffère selon que l'on cible l'inflation ou

le niveau de prix. Les premières études empiriques

établissent que le choix entre le ciblage du niveau des prix et le

ciblage de l'inflation repose sur un arbitrage entre d'un côté, la

variabilité du niveau de prix à long terme et d'un autre

côté, la variabilité de l'inflation et de la production

à court terme (Aubert & Adjemian, 2003). Dès lors, les

politiques de ciblage ont émergé avec l'approfondissement

théorique, le développement empirique et l'adoption

généralisée - par les Banques Centrales - des

règles monétaires optimales de type Taylor ou non.

L'impact des taux directeurs de la BCEAO sur les variables

économiques (Nubukpo, 2002) et l'évaluation de la règle de

Taylor fondée sur le ciblage de l'inflation dans l'UMOA (Ténou,

2002) corroborent cette tendance. Pour reprendre les termes de Svensson (1999),

« le choix entre une cible basée sur le niveau des prix et une

cible fondée sur l'inflation équivaut à un arbitrage entre

la variabilité à faible fréquence du niveau des prix d'une

part, et la variabilité à haute fréquence de l'inflation

et de la production, d'autre part » [traduction]. A quelle

stratégie de ciblage obéit la politique de stabilité des

prix dans l'UMOA au regard des variables fondamentales et structurelles des

économies de l'espace ? Svensson (1999) montre que, si la

politique monétaire est endogène et que les attentes sont

rationnelles, la formulation d'une cible basée sur le niveau des prix

permet de réduire la variabilité du niveau des prix et de

l'inflation par rapport à celle qui est observée quand la

cible est définie en fonction de l'inflation, sans

faire augmenter la variabilité de la production » : il

existerait donc un « avantage gratuit » (free lunch).

Cependant, les développements théoriques

antérieurs sur la définition et

l'application de cibles relatives au niveau des prix suscitent

généralement le scepticisme. L'argument habituellement

invoqué en faveur de l'adoption d'une cible de niveau des prix est que

celle-ci facilite la planification à long terme et la conclusion de

contrats en termes nominaux dans une perspective de stabilité des prix.

Du côté des coûts, le principal argument reste que la

poursuite d'une cible basée sur le niveau des prix s'accompagne d'une

variabilité de l'inflation et de la production plus élevée

à court terme que si la cible est exprimée en fonction de

l'inflation4. Les chocs qui font passer le niveau des prix au-dessus

(au-dessous) du sentier visé amènent les autorités

monétaires à prendre des mesures désinflationnistes

(inflationnistes) en favorisant une inflation inférieure

(supérieure) à la moyenne, de manière à ramener le

niveau des prix au sentier cible. Cette évolution en dents de scie de

l'inflation autour de sa courbe tendancielle accroît la

variabilité à court terme de l'inflation par rapport à ce

que l'on observe lorsque la cible admet une dérive du niveau des prix et

que seul le taux d'inflation est visé. La variabilité

supérieure de l'inflation s'accompagne d'une hausse de celle de la

production le long de la courbe de Phillips à court terme. De plus, s'il

existe des rigidités nominales, ce qui pourrait être le cas quand

l'inflation avoisine zéro, il est probable qu'une politique susceptible

de nécessiter le recours à la déflation entraîne une

récession.

Dans cette étude, le propos est d'évaluer ces

points de vue opposés dans un cadre théorique de type standard

où la Banque Centrale minimise une fonction de perte quadratique,

étant donné une courbe de Phillips log-linéaire. Dans la

pratique, avec l'adoption du pacte de convergence dans l'UMOA, la BCEAO adopte

une politique de ciblage d'inflation à l'instar de la Banque Centrale

Européenne avec un objectif de 3%. Intuitivement, l'ancrage

monétaire qui prévaut entre les deux aires ne saurait seul

justifier une politique monétaire de calibration compte tenu des

différences de variabilités des

4

Svensson (1999) parle à ce propos d'idée

reçue (conventional wisdom), citant Fischer (1994). Par

ailleurs, Fillion et Tetlow (1994) concluent que le fait de viser le niveau des

prix accroît la variabilité de la production mais diminue celle de

l'inflation.

arguments de la fonction de réaction des deux instituts

d'émission d'une part, mais aussi des différences dans les

mécanismes de transmission des signaux monétaires. Cette

stratégie reste-elle optimale pour assurer la stabilisation

macroéconomique dans l'UMOA telle que fixée dans le cadre des

critères de convergence ? Autrement, l'objectif cible de taux

d'inflation ainsi affiché justifie-t-il une bonne conduite de la

politique monétaire dans l'espace ?

La mise en oeuvre de la politique de ciblage touche en effet

deux aspects principaux de la politique monétaire dans l'UMOA : l'un est

relatif à la structure des prix et de l'inflation, l'autre étant

lié à l'indépendance et à la

crédibilité de la Banque Centrale comme institution

d'émission. Au regard de l'importance des chocs exogènes touchant

l'ensemble des pays, l'origine monétaire des variations de prix reste a

priori marginale pour permettre l'efficacité de l'instrument

monétaire dans la politique de stabilité des prix. La politique

de ciblage vaut-elle dans l'espace étant donné la

récurrence des chocs d'offre essentiellement exogènes, lesquels

font de l'inflation importée et de l'inflation par les coûts, les

principales composantes des variations des prix ? Par ailleurs, au plan des

fondamentaux de la politique de ciblage comptent, l'indépendance, la

réputation et la crédibilité de la Banque Centrale. Le

statut de la BCEAO du point de vue de ces trois qualifications permet-il

d'opérationnaliser avec succès la politique de ciblage dans

l'union ?

En distinguant dans le cadre de l'UMOA, les deux

régimes de ciblage, cette étude cherche à vérifier

le principal résultat de Svensson « d'avantage gratuit »

lié à la cible de niveau de prix, mis en évidence par

ailleurs dans des modèles reposant sur des fondements

microéconomiques de type classique ou keynésien (Dittmar &

Gavin, 2000), (Aubert & Adjemian, 2003). L'objectif principal de cette

étude consiste à évaluer l'efficacité

comparée des politiques de ciblage du niveau des prix et de l'inflation

dans la transmission des impulsions monétaires aux économies de

l'espace UMOA, plus spécifiquement à ce stade, il est question de

tester l'existence de l'«avantage gratuit» lié à la

politique de ciblage du niveau des prix (Svensson, 1999).

L'intérêt apparaît double. D'un point de vue

théorique, l'étude aborde un cas pratique de mise en oeuvre des

politiques de ciblage en économie moins ouverte et moins

développée représentative de l'UMOA afin de renforcer le

corpus théorique existant en la matière. D'un point de vue

pratique, dans le prolongement des

résultats obtenus par Nubukpo (2002) et Ténou

(2002) principalement, l'étude offre un cadre analytique,

stratégique et opérationnel de mise en oeuvre de la politique

monétaire : un choix optimal de l'objectif cible pour réaliser la

stabilité des prix.

SECTION II : ASPECTS THEORIQUES ET EMPIRIQUES DES REGLES

DE CIBLAGE

Deux scénarios sont à distinguer dans la

théorie des politiques de ciblage : la règle assise sur le taux

d'inflation d'une part et la règle ciblant le niveau des prix d'autre

part. Dans l'approche des règles de ciblage, Svensson et Woodford (1999)

définissent les règles spécifiques et les règles

générales. Une règle de ciblage spécifique

fournit une formule mettant en relation les variables cibles et les

niveaux cibles alors qu'une règle de ciblage générale

fait appel à la fonction objectif de la Banque Centrale, à

des contraintes et à un processus d'optimisation pour mettre en relation

les variables cibles et les niveaux cibles. Cette qualification conceptuelle

décline assez bien le cadre théorique des développements

traditionnels et contemporains des règles de ciblage à explorer

dans cette revue de littérature. Successivement, il sera abordé,

les dimensions théoriques et empiriques des règles de ciblage.

Les deux régimes ont des modes de fonctionnement et des

implications différents en matière de politique monétaire.

Sous une cible de niveau de prix, les conséquences sur le niveau des

prix des écarts d'inflation passés sont corrigées.

Lorsqu'un choc élève le niveau des prix et l'inflation au dessus

des niveaux cibles, l'inflation devra à la période suivante se

situer en dessous de sa cible pour permettre au niveau des prix de retourner

à la sienne. A l'opposé, sous une cible d'inflation, une

inflation supérieure à la moyenne (cible) n'est pas

corrigée ; la Banque Centrale assure simplement que l'inflation retourne

à la période suivante à sa cible sans essayer de restaurer

le niveau de prix initial, l'accroissement du niveau de prix étant alors

permanent.

Les règles de ciblage spécifiques mettant en

relation les variables cibles et les niveaux cibles dérivent des

règles générales ; selon que la formule est

exprimée en fonction du niveau des prix ou du taux d'inflation, deux

types de règles spécifiques sont à distinguer. De

même que formulée dans la théorie des règles

monétaires approfondie, la fonction

« objectif » s'exprime généralement

sous la forme de fonctions de perte quadratique définie par rapport aux

écarts de production et d'inflation : théoriquement, l'arbitrage

traditionnel entre la variabilité de la production et celle de

l'inflation permet de minimiser les pertes. La fonction de perte sociale la

plus courante est de la forme,

Vt = E;to /3t-to 21 [(irt -- ir*)2

+ .1.bit -- Y*)2] (1.1)

où 0 < /3 < 1 représente le facteur

d'actualisation5. Cette fonction donne la valeur attendue

de la

somme des pertes futures actualisées à partir de la

période to. Il est fait l'hypothèse

que la

société cherche à stabiliser à la fois l'inflation

et l'écart de production, de sorte que le

coefficient de pondération .1. satisfait à la

condition 0 < .1. < 8. Les cibles sont des paramètres

exogènes.

Nombre d'études distinguent essentiellement la fonction

de perte sociale de la fonction de perte de la Banque Centrale,

l'autorité qui formule et met en oeuvre la politique monétaire.

Dans un grand nombre de cas, la Banque s'efforce de minimiser une fonction de

perte sociale, dans laquelle l'inflation est la variable cible :

Vtb = Et E7-to /3t-to 12 [(irt --

irb*)2 + .1.b (Yt -- Yb*)2]

(1.2)

L'indice supérieur b dénote les valeurs

des paramètres qui peuvent différer de celles

de la fonction de perte sociale. Suivant Svensson (1997), si

irb* < ir* , la Banque Centrale se

préoccupe

davantage de l'inflation que la société, tandis que, si

.1.b< .1., elle se soucie moins

de l'écart de production que celle-ci. Toutefois, quand

la société se préoccupe de l'écart de production

(.1.>0), la nomination d'une Banque Centrale qui se soucie également

de cet écart (.1.b>0), réduit la perte sociale du

fait de cet arbitrage (Barnett et Engineer, 2000).

La Banque Centrale a un objectif d'inflation si, comme

précédemment, le terme

irt -- irb* est un argument de sa fonction «

objectif » ; elle a par contre, un objectif de niveau

5

La Banque Centrale se préoccupe non seulement des

résultats de la période courante, mais aussi du comportement

futur de la production et de l'inflation ; en conséquence, elle applique

aux périodes futures le facteur d'actualisation /3.

des prix si le terme pt - pb* en est l'argument.

Svensson (1999), Dittmar et al (1999), Vestin

(2000), recourent

alternativement à une fonction de perte comportant un objectif de niveau

de prix.

Vtb = Et E7-to eto 21 f(pt -

pb*)2 + ,1b (Yt - Yb*)2]

(1.3)

Pour Cecchetti et Krause (2006), cette fonction prend la

forme,

Vt = Et r ef,1(pt - p)2 + (1 -

,1)(Yt - Y*)21 (1.4)

Selon l'objectif visé, Barnett et Engineer (2000)

dressent un tableau récapitulatif des régimes - Ciblage de

l'Inflation (CI) ou Ciblage du Niveau des Prix (CNP) - qui sont mis en oeuvre

par la règle générale.

Tableau I.1 Politique optimale suivant

l'objectif visé

Fonction de perte de Solution

la Banque Centrale Engagement

Discrétion

Objectif d'inflation CI ou CNP CI

Objectif de Niveau des Prix CNP CNP

Source : Extrait de Barnett et Engineer (2000), p

130.

Quel que soit le cadre, réglementaire ou

discrétionnaire, l'adoption d'un objectif de niveau des prix permet

toujours de réaliser le ciblage du niveau des prix. Par contre, la

fixation d'un objectif d'inflation permet toujours d'obtenir une inflation

stationnaire, mais elle peut aussi conduire à la stationnarité du

niveau des prix, plus restrictive, et ainsi déboucher sur un ciblage du

niveau des prix.

Le premier à étudier les avantages

comparés du ciblage du niveau des prix et du taux d'inflation, Lars

Svensson (1999) a mis au point un modèle macroéconomique

simpliste qui illustre assez bien le fonctionnement d'un régime visant

la réalisation des deux cibles dans la perspective de la politique de

stabilité des prix conduite par la Banque Centrale. S'appuyant sur

l'extension des politiques de règles et de discrétion dans

l'analyse contemporaine des

théories monétaires, il dérive le

modèle sous-jacent d'une courbe de Phillips de court terme avec

persistance.

Yt = PYt-i + a(nt -- Et-int) + Et (1.5)

yt représente le log de l'écart de

production à la période t, p mesure le degré de

persistance

de l'écart de production (0 < p < 1).

nt = pt -- pt-i mesure le taux d'inflation à la

période

t, avec pt étant le log du niveau des prix ; Et-int

traduit l'anticipation rationnelle du taux

d'inflation6, compte tenu de l'information

disponible à la période précédente. Le

paramètre a exprime la vigueur de la réaction de la production

à une variation inattendue de l'inflation (a>0). L'économie

subit au cours de chaque période un choc d'offre Et : il s'agit de chocs

indépendants, à probabilité identique de moyenne

zéro et de variance a2.

L'objectif de stabilité de la Banque Centrale se

traduit par l'optimisation d'une fonction de perte à deux arguments : la

variabilité de la production et celle du taux d'inflation.

L'autorité monétaire stabilise l'inflation autour du taux cible

n* (de long terme) puis l'output gap autour d'un écart

cible7 y*. Svensson adopte la règle générale de

ciblage, représentée par une fonction intertemporelle de perte de

la forme,

Vt = Et E7.tr-t 2i [(nt n*)2 +

À(Yt Y*)2] (1.6)

Usant du pouvoir discrétionnaire « encadré

» (Svensson, 1999), la Banque cherche à minimiser la fonction de

perte (1.6) sous la contrainte imposée par l'équation d'offre

(1.5) à chaque période. La solution du problème de la

Banque Centrale dérive d'une règle de décision qui

répartit le choc d'offre de la période courante entre le taux

d'inflation et l'écart de production ; elle représente la

règle spécifique de ciblage de l'inflation8.

6 L'instrument intermédiaire de politique

monétaire constitue la prévision d'inflation sur laquelle est

basée la règle de ciblage contrairement à

l'hypothèse des règles d'intervention sur le taux

d'intérêt ou l'agrégat monétaire pour obtenir

l'évolution souhaitée des variables cibles alors supposées

contrôlables.

7 Fondamentalement, pour Svensson et d'autres auteurs

encore, l'hypothèse de rationalité à long terme de la

Banque implique une cible d'écart de production nulle étant

donné qu'à cet horizon, seules les capacités productives

l'emportent (y*=0).

8 La règle de décision dépend

bien du traitement de l'anticipation rationnelle du taux d'inflation. Si pour

Svensson, elle dépend de l'écart de production, Dittmar &

Gavin (2000) puis Dittmar, Gavin & Kydland (1999) la considèrent

comme exogène. Il s'en suit, selon l'approche adoptée, deux

règles de ciblage distinctes, partant du même modèle ; les

deux scénarios seront explorés dans la partie empirique.

De manière à faire apparaître le plus

clairement possible la source de l'avantage gratuit lié à la

règle spécifique de ciblage du niveau des prix, Svensson (1999)

adopte le modèle précédent ajusté au niveau des

prix : le taux d'inflation observé et le taux d'inflation attendu sont

remplacés par les identités suivantes, expressions du niveau des

prix et du niveau des prix attendu.

pt E pt--i + nt (1.7)

Et--ipt E pt--i + Et--int (1.8)

Comme précédemment, le terme p est ici

le logarithme du niveau des prix ; le taux d'inflation est défini par

l'équation (1.7) et le taux d'inflation attendu par l'équation

(1.8). En adoptant ces définitions, l'équation d'offre globale

(1.5) devient :

Yt = PYt--i + a(pt -- Et--ipt) + Et (1.9)

A la seule différence qu'elle est exprimée en

fonction du niveau des prix, cette équation est identique à

l'équation (1.5). Le niveau des prix visé par la Banque Centrale

est

pt" = pt"--i + n". Elle s'intéresse

dans ce scénario aux écarts du niveau effectif des prix par

rapport à cette cible ; la fonction de perte

associée devient :

Vt = Et E7.tr--t 2i [(pt - pt")2 +

,1(Yt - Y")21 (1.10)

Littéralement, pt remplace nt, et pt" remplace

n*. Cependant, les deux fonctions de

perte représentées par les équations

(1.6) et (1.10) ne sont pas aussi identiques. Dans l'équation (1.6), la

Banque se soucie uniquement de ne pas rater sa cible d'inflation ; dans

l'équation (1.10), elle s'inquiète lorsqu'elle manque sa cible de

niveau des prix, ce qui implique un comportement de « ratages »

cumulatifs en matière de taux d'inflation (Svensson, 1999). A

noter que n joue dans le premier problème exactement le même

rôle que p dans le second ; il en est de même du rôle du

terme y dans les deux cas. En conséquence, la résolution

du second problème (la cible est basée sur le niveau des

prix),

indique pour P la même solution que pour n- dans

le premier (la cible est fondée sur le taux d'inflation) ; dans les deux

cas, la même solution est obtenue pour y.

La résolution est analogue au cas où le taux

d'inflation est visé : la Banque cherche à minimiser la fonction

de perte de l'équation (1.10) sous la contrainte imposée par

l'équation d'offre (1.9). La solution du problème de la Banque

Centrale dérive d'une règle de décision qui

répartit le choc d'offre de la période courante entre le taux

d'inflation et l'écart de production ; elle représente la

règle spécifique de ciblage du niveau des prix.

L'étude comparée des deux règles

centrée sur les variances optimales du taux d'inflation - à

variance constante de l'output gap - permet de mettre en évidence

l'existence de l'avantage gratuit lié au ciblage du niveau des prix pour

réaliser la stabilité des prix dans l'économie. Les

principaux résultats dans un cadre discrétionnaire sont

consignés dans le tableau I.2.

Tableau I.2 : Variances théoriques des

variables selon le régime de ciblage

Inflation Targeting Price-Level Targeting

(1) Yt PYt-i + (1 - ab#)et pyt_i + (1 -

ab#)et

)2 2 (1 - ab)2

1 - p2 o-

1 - p2

#

b

1 - ab - (Yt - Yt-i)

(4) E(irt) - n* .ay* - fia' ( 0

(2) Var (Yt) (1 - ab

2

a

#

#

b

-

-

1 - abYt

b

(6) Pt â + Pt-i -

-Yt a

1 - ab

&

#

b#2

(5) Var (itt)

2

2h

1 - p2 s'n 1+

2

2

o-

P

b#2

(7) Var (Pt)

8 62

1 - p2

(3) itt â b

1 - ab-Yt i*

Source : Résultats extraits de Svensson

(1999), p 6.

Chapitre I : Cadre Théorique &

Méthodologique.

#

sont des paramètres estimés ; b

> 0, -Yi < 0 et ab

< 1. Svensson fait observer des

(

'a,b

,Yi

résultats principaux dont, l'absence de biais

d'inflation en régime de ciblage du niveau des

prix9, la

variance infinie du niveau des prix en régime de ciblage de l'inflation

et l'invariance

des paramètres de production sous les deux

régimes. L'arbitrage entre la variabilité de la

|

#

production et celle de l'inflation dépend de b

|

ainsi que de a, p et a. Les valeurs de ces

|

paramètres dépendent de la durée de

l'intervalle représenté par l'indice t. Quand

t

correspond à un trimestre, les paramètres prennent

les valeurs raisonnables suivantes :

p = 0,9 et a = 0,5 (Parkin, 2001).

Une comparaison de la variabilité de l'inflation -

mesurée par la variance conditionnelle du taux d'inflation - dans les

deux régimes de ciblage, montre que la poursuite d'une cible de niveau

des prix se traduit par une moindre variabilité de l'inflation si p >

0,5 : c'est le principe de l'avantage gratuit. Lorsque le taux d'inflation est

pris pour cible, la règle de décision implique qu'il

réagisse à l'écart de production. En conséquence,

la variance du taux d'inflation est proportionnelle à celle de

l'écart de production. Par ailleurs, lorsque le niveau des prix est

visé, il réagit à l'écart de production, de sorte

que le taux d'inflation réagit alors à la variation de

l'écart de production. A condition que le choc d'offre soit suffisamment

persistant (p > 0,5), la variance de la variation de l'écart de

production est inférieure à la variance de l'écart

lui-même10 (Svensson, 1999). Cet avantage gratuit tient au

fait que la stationnarité des prix contribue à atténuer la

variabilité de l'inflation, ce qui aide à corriger le biais

inflationniste et le biais de stabilisation en régime

discrétionnaire.

Les résultats sont différents lorsque la Banque

Centrale s'engage dans l'observance d'une règle optimale (le

commitment). Principalement, le niveau des prix suit une marche

aléatoire à variance infinie en régime de ciblage

d'inflation alors qu'il est stationnaire autour d'une tendance avec une

variance finie en régime de ciblage du niveau des prix.

Kiley (1998) a prétendu le résultat de Svensson

redevable à la forme particulière de la fonction d'offre

utilisée ; il reconsidère alors l'approche de Svensson sous une

courbe d'offre

9 L'absence de biais d'inflation en régime de

ciblage d'inflation implique un objectif d'output gap nul (y*)

10 En effet, avec les résultats du tableau I.2, l'output

gap est un processus AR(1). Ainsi,

yt = pyt_ 1 + zt ?yt = (p -

1)yt_1 + zt Var (?yt) = (1 -

p)2Var(yt)+ Var(zt) Var (?yt) =

2(1 - p)Var(yt)

de type Nouveau Keynésien. Il fait observer que

l''ecart de production anticipé est nul sous cible d'inflation ; les

écarts d'inflation passés n''etant pas corrigés, le

problème d'optimisation de la Banque Centrale sous discrétion est

statique. Il conclut qu'une cible de niveau de prix élève la

variabilité de la production et détériore l'arbitrage

entre la variabilité de l'inflation et de la production par rapport

à une cible d'inflation. Aubert & Adjemian (2003) adopte la

même courbe d'offre inspirée de la nouvelle économie

keynésienne et représentée par l'équation

(1.11).

yt = a(irt -- [3Et2irt+i1) + Et (1.11)

yt est l''ecart de production ou «output-gap» (le

logarithme du rapport de la production à

son niveau potentiel) et irt le taux d'inflation, avec

irt = pt -- pt-i, pt étant le logarithme du

niveau de prix. Le paramètre a représente le

degré de rigidité nominale (une augmentation de a traduit une

hausse de la rigidité, a = 0 caractérise une situation de

parfaite flexibilité des prix). Le paramètre [3 exprime le

facteur d'actualisation des firmes.

Les préférences sociales ayant pour arguments,

l'écart de production et l'inflation expriment la fonction de perte

à optimiser sous la contrainte de (1.11).

A = E7.0[3t (.1.yî + (irt --

ir7)2) (1.12)

où ir7 est la cible d'inflation, .1. le

poids accordé à la stabilisation de la production relativement

à la stabilisation de l'inflation, [3 le facteur d'actualisation de la

Banque Centrale (supposée identique à celui des firmes).

Les résultats obtenus par Aubert & Adjemian (2003)

confortent bien ceux de Svensson (1999): en régime

discrétionnaire, la cible de niveau de prix est

préférable11 à la cible d'inflation dès

lors que le degré de rigidité nominale et le poids relatif

affecté à la stabilisation de l'écart de production ne

dépassent certains seuils ; elle permet par ailleurs

11

Selon les auteurs, l'intérêt de la solution

proposée, l'adoption d'une cible de niveau par la Banque Centrale, est

d'atténuer le problème d'incohérence temporelle de la

politique monétaire en s'affranchissant d'une réalité

factuelle selon laquelle aucune Banque Centrale ne dispose de la technologie

lui permettant de s'engager sur sa politique future.

d'approcher la règle optimale définie par Clarida

et al. (1999). Dittmar et Gavin (1999) trouvent graphiquement, des

résultats comparables.

Le résultat de l'avantage gratuit se

vérifie-t-il dans la pratique ? Pour Parkin (2001), il n'est pas

aisé de répondre à la question dont la solution

dépend absolument de la crédibilité de la Banque Centrale

à conduire efficacement le ciblage : la crédibilité reste

la clef de l'efficacité d'une cible fondée sur le niveau des prix

car si les attentes sont rétrospectives, la production peut devenir plus

variable si l'on cible celui-ci plutôt que le taux d'inflation. Selon

Vestin (2006), la poursuite d'une cible de niveau des prix permet

d'améliorer le bien-être lorsque l'autorité

monétaire ne peut s'engager au sujet de sa politique future. Yetman

(2004) étudie la sensibilité de l'avantage gratuit à

partir d'une courbe de Phillips de type nouveau keynésien au regard du

problème de crédibilité de la politique monétaire :

le processus de formation des anticipations est apparu crucial. « Si une

partie des agents croit en la persistance de l'inflation dans le futur ou

ignore la cible de niveau des prix, celle-ci s'accompagne plus de coûts

que d'avantages pour la société notamment lorsqu'elle accorde un

important poids à la stabilisation de l'inflation dans la fonction de

perte », (Yetman, 2004, p 14).

Partant de l'hypothèse d'une crédibilité

imparfaite, modélisée sous la forme d'une adaptation progressive

des croyances du secteur privé à l'adoption d'une cible de niveau

des prix, Kryvtsov, Shukayev et Ueberfeldt (2008) mesurent les gains de

bien-être attendus de l'abandon d'une cible d'inflation au profit d'une

cible fondée sur le niveau des prix : si gains il y a, concluent-ils,

ceux-ci sont modestes et un recul de bien-être est perceptible lorsque le

manque de crédibilité persiste longtemps. Covas & Zhang

(2008) aboutissent au même résultat de sensibilité de la

cible : dans le cadre d'un modèle dynamique d'équilibre

général à prix rigides qui intègre des

marchés obligataire et boursier imparfaits, le régime prenant

pour cible le niveau des prix s'avère supérieur, mais sa

supériorité est moins marquée lorsque l'imperfection des

marchés financiers est prise en compte.

Barnett et Engineer (2001) montrent que, lorsque la Banque

Centrale agit de façon discrétionnaire, il est bon de viser une

cible basée sur le niveau des prix quand les attentes sont prospectives

soit directement, soit indirectement du fait de la persistance de la

production (la production est un AR(1) avec un coefficient

d'autocorrélation supérieur à 0,5). D'autres travaux dont

les conclusions sont favorables à l'adoption d'une cible de niveau des

prix méritent d'être évoqués : l'avantage gratuit

résiste bien au changement d'instrument monétaire avec le

contrôle d'agrégats monétaires notamment (Svensson, 1999) ;

le même résultat est obtenu avec une courbe de Phillips de type

néokeynésien (Dittmar & Gavin, 2000) ; Vestin (2000) montre

que ce résultat est aussi observé quand un processus

d'établissement des prix à la Calvo (1983) est incorporé

à la fonction d'offre globale.

Quels effets réels les cibles de niveau des prix

ont-elles eus ? Parmi les études d'évaluation entreprises, celle

de Johnson12 (1999), portant sur un champ plus étroit et

mieux délimité permet de se situer. L'auteur examine cinq pays

ayant défini des cibles d'inflation (l'Australie, le Canada, la

Nouvelle-Zélande, le Royaume-Uni et la Suède) et six autres pays

qui s'en sont abstenus (l'Allemagne, les États-Unis, la France,

l'Italie, le Japon et les Pays-Bas) afin de déterminer si l'adoption de

cibles modifie le taux d'inflation attendu, l'incertitude entourant l'inflation

et les erreurs pouvant affecter sa prévision. Si l'établissement

de cibles a pour effet de réduire sensiblement le taux d'inflation

attendu, il contribue à diminuer le taux d'inflation effectif au prix

d'un moindre écart de production. S'il donne lieu à une baisse de

l'incertitude entourant l'inflation, il entraîne un accroissement du

bien-être -- sous une forme difficile à chiffrer certes -- en

améliorant l'allocation des ressources. Enfin, si l'adoption de cibles

ne provoque pas de hausse importante des erreurs de prévision, elle ne

fait pas augmenter l'écart moyen de production, en valeur absolue.

Qu'ils se dotent ou non de cibles explicites, tous les pays qui parviennent

à réduire leur taux d'inflation obtiennent une

désinflation inattendue. L'étude de Johnson permet d'affirmer que

la formulation de cibles semble bel et bien aider à réduire

l'inflation et à la maintenir à un niveau inférieur, et

ce, en influant sur le taux d'inflation attendu.

En apportant une contribution d'ordre quantitatif au

débat sur le choix d'une cible formulée en fonction du taux

d'inflation ou du niveau des prix sur la base des équations (1.7), (1.8)

et (1.9), Cateau (2008) constate l'existence de l'avantage gratuit au Canada,

même si la cible de niveau des prix peut s'accompagner d'une plus grande

volatilité de l'inflation selon l'importance accordée à

l'écart de production dans la fonction de perte, la

12 Cité par Parkin (2001), pp 261-262

solution ne requérant pas la stationnarité du

niveau des prix. L'auteur analyse ensuite le degré de sensibilité

des résultats à l'incertitude du modèle : le régime

fondé sur une cible de niveau des prix s'avère robuste; son

efficacité baisse plus lentement que celle du régime de cibles

d'inflation, et elle ne diminue pas autant en termes absolus.

Deux questions sont cependant sujettes à débats

dans la mise en oeuvre des politiques de ciblage du niveau des prix; il s'agit

d'une part de la cible d'inflation nulle ou positive et d'autre part, de

l'incompatibilité d'une cible d'inflation ou de niveau des prix avec des

chocs d'offre permanents. Elles sont d'une importance encore capitale au regard

des spécificités économiques de l'espace UMOA. S'il est

trivial que l'inflation n'est pas en soi, une bonne chose, les avantages et les

coûts d'un taux d'inflation nul sont difficiles d'approche. Du

côté des coûts, trois arguments émergent pour

justifier qu'une inflation positive pourrait être

préférée à une inflation nulle (Parkin, 2001, pp

279-291): i) l'inflation mesurée est supérieure à

l'inflation véritable, ii) l'inflation lubrifie les rouages du

marché du travail et en rend le fonctionnement plus efficient, iii) les

taux d'intérêt nominaux ne peuvent devenir négatifs,

impliquant pour les autorités monétaires, l'impossibilité

de juguler une récession par la baisse des taux.

Engone Mve (2003) a déterminé pour la zone

CEMAC, le niveau cible d'inflation ; prenant appui sur la théorie de la

coïntégration appliquée à l'inflation tendancielle,

il conclut que le taux d'inflation à viser à long terme est de

1,5 point de pourcentage avec des bornes allant de 0 à 2% pour un

horizon de trois ans. Par ailleurs, prenant pour point de départ, le

régime de cibles d'inflation modélisé par Svensson (1997),

Nishiyama (2009) intègre explicitement l'effet à retardement des

mesures de politique monétaire. De manière numérique, il

montre que la politique monétaire doit être mise en oeuvre de

façon plus énergique et plus préventive quand le

délai de transmission de ses effets est pris en compte. L'auteur en

conclut qu'un délai de transmission relativement important devrait

inciter les Banquiers Centraux ou les Gouvernements à viser des taux

d'inflation plutôt élevés.

Sur la deuxième question, deux courants s'opposent : la

poursuite de cibles d'inflation en cas de chocs d'offre externes -

négatifs ou positifs - accentue les fluctuations de la production ;

toute variation de l'offre résultant de chocs externes est

entérinée en

partie, compte tenu de l'importance relative que la Banque

Centrale accorde respectivement à la stabilité des prix et

à celle de la production. Toutefois, différents types de chocs

d'offre existent. Particulièrement, ceux qui résultent d'un

changement technologique sont efficients, tandis que ceux imputables à

des interventions ou à des distorsions ne le sont pas. En règle

générale, la tâche de la Banque Centrale consiste à

ne pas s'opposer aux chocs efficients et à atténuer les autres

(Parkin, 2001, pp 266-267).

Coletti, Lalonde et Muir (2008) comparent la capacité

de règles simples, comportant soit une cible d'inflation, soit une cible

de niveau des prix, à stabiliser l'économie à la suite de

chocs similaires à ceux survenus au Canada et aux Etats-Unis entre 1983

et 2004. Avec un modèle à deux pays (Canada et aux Etats-Unis) et

à deux secteurs (celui des biens échangeables et celui des biens

non échangeables), ils concluent que les régimes prenant pour

cible le niveau des prix parviennent un peu mieux que les régimes de

cibles d'inflation à stabiliser l'économie, atténuant la

volatilité de l'inflation et des taux d'intérêt nominaux au

prix d'une légère accentuation de la variabilité de

l'écart de production ; la conclusion reste la même lorsque

l'analyse est limitée aux chocs jugés les plus

déterminants pour l'évolution des termes de l'échange de

1983 à 2004. Les auteurs montrent également que leurs

résultats sont sensibles à l'interaction entre l'importance

relative des différents types de chocs macroéconomiques et le

degré de prospectivité du processus d'établissement des

prix et des salaires.

SECTION III : MODELE EMPIRIQUE ET CADRE

METHODOLOGIQUE

Le cadre méthodologique et opératoire expose

successivement le processus d'appréciation et de validation de la

question de recherche. Il comprend entre autres indications, la nature, les

propriétés statistiques et la source des variables puis le

modèle, les outils et la méthode d'analyse.

III.1- MODELE EMPIRIQUE, OUTIL ET METHODE D'ANALYSE

Au regard des fondements théoriques, la présente

étude emprunte à Svensson (1999), le cadre méthodologique

et opératoire pour apprécier et valider la question de recherche.

Le

modèle empirique inspiré des

développements théoriques élaborés dans le domaine

est relativement sommaire et s'inscrit dans la lignée des études

sur la question, celle de Svensson (1999) notamment. Il comprend alors,

i) Une fonction d'offre (production) globale de court terme,

d'inspiration néo classique, représentée par une courbe de

Phillips avec persistance et illustrant le fonctionnement d'un régime

visant la réalisation de cibles d'inflation ou de niveau des prix, dans

laquelle l'écart de production est généré par

l'équation13 (1.13).

Yt = PYt-i + a(nt -- Et-int) + Et (1.13)

ii) Une fonction de perte représentant le comportement

de la Banque Centrale avec pour arguments, l'inflation ou le niveau des prix

suivant la cible visée et l'écart de production suivant

l'équation (1.14).

Lt = Et E;to fit-to 2i [(nt --

n*)2 + .1(Yt)2] (1.14)

De même que Svensson (1997 & 1999) et d'autres

auteurs, Dittmar & Gavin

(2000), Dittmar, Gavin & Kydland (1999),

Parkin (2001), l'objectif cible en terme

d'output gap (Y*) est supposé nul. Ceci

tient fondamentalement qu'à long terme,

l'écart de production ne pourrait faire l'objet de

décisions de la part des autorités monétaires mais reste

dépendant des seules capacités productives de

l'économie14.

iii) Un processus d'optimisation approprié de la

Banque qui use de son pouvoir discrétionnaire au cours de chaque

période pour minimiser Lt dans l'équation (1.14) sous

réserve de la contrainte imposée par l'équation (1.13) et

définir ainsi

le couple (Yt, nt) .

13

Les variables sont définies de la même

manière qu'en page 14.

14 *

Pour le cas spécifique de y >0, voir Svensson (1999)

quant aux implications.

8

t=to

[min E 1 igt-to1/2 [(n-t --

n-*)2 + '1(3t)2 -- gt(3t -- P3t-1

-- a(n-t -- Et-in-t) -- Et)]

La fonction de perte du programme d'optimisation dépend

des écarts de production, courant et passé, que la Banque

contrôle, et de l'anticipation rationnelle des taux d'inflation courant

et futurs. Le traitement de cette anticipation donne lieu à deux

règles de décision différentes : Svensson (1999)

considère qu'elle dépend de l'écart de production ;

Dittmar et Gavin (2000) la considèrent comme exogène. Dans le

cadre de la présente étude sur l'UMOA, il est plus vraisemblable

de postuler l'hypothèse de Dittmar et Gavin (2000).

L'étude comparée des deux règles

centrée sur les variabilités respectives de l'inflation et de

l'écart de production, mesurées par leur variance non

conditionnelle - à variance constante de l'output gap - permettant de

mettre en évidence l'existence de l'avantage gratuit lié au

ciblage du niveau des prix pour réaliser la stabilité des prix

dans l'économie procède de la méthode d'optimisation

visée en iii). Plus spécifiquement, de même que Svensson

(1999) l'adopte, la minimisation de la fonction de perte associée

à la politique monétaire de la Banque Centrale permet

d'apprécier les variabilités respectives des écarts de

production et d'inflation qui en sont les arguments principaux. gt

représente le multiplicateur associé à la courbe d'offre

à la date t. Les règles spécifiques de ciblage se

déduisent des conditions de premier ordre. Les analyses graphiques de

fonctions de variabilité des arguments sous l'un ou l'autre des

régimes vont renforcer cette approche statistique et

économétrique de la méthode d'analyse afin de mettre en

relief le free lunch.

III.2- LES VARIABLES : NATURE, SOURCES ET TRAITEMENT

L'étude de l'efficacité comparée des

politiques de ciblage de l'inflation et de niveau des prix implique un panel de

variables économiques de politique monétaire et de mesure de

l'activité notamment celles représentant les cibles de politique

monétaire à savoir, le taux d'inflation, le niveau des prix, le

produit intérieur brut (effectif et potentiel). Toutes les séries

utilisées sont en fréquence trimestrielle, comme cela est souvent

le cas dans les recherches empiriques relatives à la politique

monétaire (Taylor (1993), Ball (1997), Svensson (1999), Dittmar et Gavin

(2000), Dittmar et al (1999), Aubert et Adjemian (2003), Ténou (2002),

entre

autres), ceci pour tenir compte de la courte nature du terme

de la politique monétaire. Très généralement,

toutes les séries sont prises en logarithme. L'étude couvre la

période de 1993.IV à 2008.IV et concerne l'espace UMOA avec une

politique monétaire unique exprimée par l'institut

d'émission, la BCEAO.

Outre les Notes d'Informations Statistiques (NIS) et les

rapports annuels de la Banque Centrale, les données utilisées

proviennent aussi de la base de données du FMI : les

Statistiques Financières Internationales.

|

Les variables de niveau de prix et

d'inflation

|

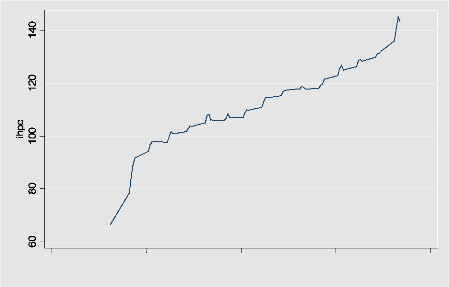

L'Indice Harmonisé des Prix à la Consommation

(IHPC) est l'indicateur usuel du niveau général des prix dans

l'économie. Dans la méthodologie adoptée, l'IHPC de chaque

Etat membre de l'UMOA est un indice de type Laspeyres couvrant la consommation

des ménages au sens de la comptabilité nationale. L'indice UMOA

des prix à la consommation (IHPC) correspond ainsi, à la moyenne

pondérée des Indices Harmonisés des Prix à la

Consommation des pays membres de l'Union15. La mise en oeuvre de

l'objectif de stabilité des prix à assurer à moyen terme

donne un rôle à l'IHPC de l'union, étant donné que

la Banque réagit en fonction des évolutions relatives à la

zone dans son ensemble. En dépit des insuffisances liées au

retard de mise à jour des pondérations utilisées pour en

améliorer la mesure au niveau national, l'IHPC calculé en

fréquence mensuelle présente des avantages de

disponibilité et de crédibilité.

L'évolution de l'Indice Harmonisé des Prix

à la Consommation est la mesure du niveau général des prix

retenue par la BCEAO pour mesurer l'inflation. Trois raisons expliquent ce

choix16 : a) la forte harmonisation de cet indice dans les pays de

la zone ; b) la disponibilité ; c) l'importance relative dans les

décisions des agents économiques. A partir des IHPC, il existe

différentes approches du taux d'inflation. L'inflation en glissement

annuel

15Le poids d'un pays est égal à la part

des dépenses de consommation des ménages de la principale

agglomération du pays dans le total des dépenses de consommation

des ménages des principales agglomérations des pays membres.

16 Mais il peut être volatil dans les périodes

où certaines de ses composantes - prix alimentaires ou prix

pétroliers notamment - sont affectées par des chocs transitoires

n'influençant pas le rythme de la hausse des prix à moyen et long

terme qui est la préoccupation des autorités monétaires.

Pour pallier ce problème, il est utilisé parfois une mesure de

l'inflation sous-jacente ou structurelle.

mesuré par l'évolution annuelle des prix entre

un trimestre donné et le même trimestre de l'année

précédente est retenue, comme dans la plupart des études -

dont Taylor (1993) - afin d'éviter les variations

erratiques17. Ainsi, on a :

nt = (11113Ct - IHPCt_4)/11PCt-4

L'écart d'inflation étant la différence

entre le taux observé et le taux objectif, il se calcule

aisément. La Banque Centrale fixe en effet un taux d'inflation ex-ante

(n*) pour tenir compte de l'objectif de stabilité des prix et

des critères de convergence économique dans la

zone UMOA. Alors l'écart d'inflation se déduit

(nt - n*) .

La série des indices trimestriels calculés sur

la base 100 de l'année 1996 - année d'adoption de l'IHPC -

proviennent des NIS et des archives y relatives de l'UEMOA, disponibles sur le

site Web de la Commission.

|

Les variables de production et d'output

gap

|

L'activité économique est

représentée dans l'analyse par le PIB agrégé pour

l'ensemble des pays18. De façon générale,

l'indicateur auquel les Banques Centrales sont supposées réagir

constitue l'écart de production (output-gap) obtenu par

différenciation du PIB effectif par rapport à son niveau

potentiel de nature inobservable. Du point de vue méthodologique, en

l'absence d'observations infra-annuelles sur le PIB, il est fait recours au

processus de trimestrialisation des séries annuelles du PIB tel qu'il

résulte de l'algorithme d'interpolation proposé par Goldstein et

Khan (1976). Seulement si cette trimestrialisation est possible pour la

série du PIB effectif, il n'en est pas de même du produit

potentiel non observable, correspondant à un équilibre de plein

emploi et de l'écart au produit dont l'appréciation et

l'évaluation restent complexes.

Plusieurs méthodes sont proposées pour

évaluer le produit potentiel. Baghli, et al

17

Cette approche diffère bien de celle de Svensson et

autres qui considèrent le taux d'inflation par rapport au trimestre

précédent. Si cette méthode s'applique bien dans les

économies non extraverties, elle ne saurait rendre compte aussi

efficacement la variation du niveau des prix dans l'UMOA en raison de

l'importance des effets transitoires.

18 ..

ii pourrait être plus utile et plus pertinent d'adopter un

processus d'agrégation des données nationales suivant une

pondération liée à la taille de l'économie

considérée dans l'activité économique globale de

l'union.

(2002) en présentent les principales : deux approches

statistiques univariées, le lissage par la méthode du filtre

Hodrick-Prescott et l'ajustement d'une tendance ; deux prolongements portant

sur les méthodes statistiques étendues aux cas

multivariés, l'analyse de modèles VAR structurels et de

modèles à composantes inobservables (dont le filtre de Kalman) ;

puis, une évaluation fondée sur une méthode structurelle

dans laquelle la production du secteur marchand est décrite par une

fonction Cobb-Douglas alors que celle du secteur non- marchand est

supposée exogène.

Diop (2000) montre que la méthode d'estimation par la

fonction de production contribue à une meilleure estimation de la

production potentielle dans l'espace UMOA ; seulement, elle comporte aussi des

insuffisances liées au calcul du stock de capital et à une

moindre mesure de la dynamique du marché du travail. La mise en oeuvre

pratique des différentes méthodes achoppe au manque de

données statistiques fiables lié à

l'indétermination du seuil de plein emploi pour les pays à

économie sous développée notamment. En conséquence,

des hypothèses plausibles et moins restrictives conduisent à une

estimation du produit potentiel. La méthode d'estimation dépend

évidemment de l'étude. Le processus de filtrage Hodrick-Prescott

est adopté dans le cadre de cette étude : les insuffisances de

cette approche sont connues car étant dépourvue de fondements

théoriques rigoureux mais justifiée par l'absence de

données et de repères méthodologiques pratiques pour en

adopter d'autres.

Afin de recueillir un maximum d'informations statistiques

utiles sur les données, il apparaît indispensable de

procéder à une étude statistique approfondie des

différentes séries chronologiques des modèles d'analyse. A

cette phase, les tests pré-estimations sont nécessaires ; aussi

sera-t-il procédé successivement au test de normalité pour

connaître de la distribution de probabilité des observations, au

test de stationnarité des séries pour apprécier

l'existence ou non de racine unitaire puis l'étude des différents

processus ARMA (p,q).

|

Le test de normalité des

séries

|

Le concept de normalité sans être crucial permet en

effet, de vérifier si les différentes

hypothèses implicites aux modèles à

étudier sont conformes pour valider les tests statistiques

subséquents. Certains modèles et applications

économétriques impliquent des séries présentant une

distribution normale. Dès lors, il devient pertinent de vérifier

cette hypothèse de normalité. Une façon de tester la

normalité d'une série chronologique d'observations ou de

résidus consiste à mesurer l'écart que leur distribution

présente par rapport à la distribution normale théorique

en se focalisant sur les moments d'ordre 3 et 4 à savoir, le coefficient

d'asymétrie ou Skewness (m3) et le coefficient d'aplatissement ou

Kurtosis (m4).

Le test de Jarque-Bera (1987), un test d'hypothèse sur la

normalité des séries est appliqué.

J - K

6

(S2 + (I( - 3)2R

4

HI =

n = Nombre d'observations

k = Nombre de variables explicatives si les données

proviennent des résidus d'une régression linéaire. Sinon,

k = 0.

S = Skewness : moment d'ordre 3 d'une variable

centrée-réduite.

K = Kurtosis : moment d'ordre 4 d'une variable

centrée-réduite.

La statistique JB suit asymptotiquement une loi du

÷2 à 2 degrés de liberté. Une loi normale

a un coefficient d'asymétrie S = 0 et une kurtosis K = 3. En

conséquence, si les données suivent une loi normale, le test tend

alors vers 0 et il ne peut être rejeté l'hypothèse Ho de

normalité au seuil á. Plus formellement, le test de Jarque-Bera

ne teste pas à proprement parler si les données suivent une loi

normale, mais plutôt si les deux coefficients empiriques sont les

mêmes que ceux d'une loi normale de même espérance et de

même variance.

|

Le test de stationnarité des

séries

|

Un concept fondamental dans l'analyse de série

chronologique est sans aucun doute la stationnarité et plus

particulièrement la stationnarité au sens faible. Elle est

requise en effet pour observer la convergence des différents moments

empiriques vers les moments

théoriques correspondants. Il est dès lors

très important de s'assurer que cette condition de constance dans la

distribution des séries est remplie. Une série est faiblement

stationnaire, si elle présente une moyenne finie et constante, une

variance finie et constante et des autocorrélations indépendantes

de la date à laquelle les variables sont mesurées. Pour s'assurer

de la stationnarité d'une série, plusieurs approches sont

possibles dont le test de racine unitaire. En correction des éventuelles

autocorrélations des observations sérielles, le test Augmented

Dicker-Fuller (ADF) qui ajoute des retards (lags) au modèle

testé, est privilégié pour la mise en évidence de

la racine unitaire.

Y

?Xt = cste + fit + ØXt_1 +

Iej?Xt_i + gt

j=1

Suivant l'état de l'analyse, les hypothèses

alternatives vont varier dans le trend ou la constance. Les trois principales

sources de non stationnarité sont étudiées, à

savoir, le changement structurel, la tendance déterministe et la

tendance stochastique. Pour la qualité de l'examen de la

stationnarité des séries, le test de Perron (1989) qui permet

notamment, la prise en compte des ruptures de tendance dans les séries

renforce l'analyse.

L'hypothèse nulle de l'ensemble de ces tests est la

présence d'une racine unitaire, signifiant la non stationnarité

de la série. Si la statistique du test est supérieure à la

valeur critique il est rejeté l'hypothèse nulle de

non-stationnarité de la série, équivalant à la

présence de racine unitaire. A posteriori, l'analyse de la

stationnarité pourra permettre la détermination de l'ordre

d'intégration des séries dans le cas échéant pour

des processus Differency Stationnary (DS).

|

L'examen des processus AR(p)

|

Cet exercice se justifie essentiellement compte tenu de la

spécification du modèle d'analyse, laquelle implique des

observations retardées pour la variable de production notamment. Pour

ceci, il est estimé à l'instant t, le processus X comme

étant une somme pondérée de ses p valeurs passées

et d'un bruit blanc contemporain u.

Xt = Ø1Xt_1 + Ø2Xt_2 +

Ø3Xt-3 ... ... ... ... . . +ØpXt-p + Ut

Parmi les approches traditionnelles pour déterminer le

nombre de lags optimal, le corrélogramme de fonction

d'autocorrélation partielle, les critères d'information AIC de

Akaike (1973) et BIC de Schwartz (1978) puis le critère HQ19

proposé par Hannan et Quinn (1979) pour les processus ARMA sont à

considérer dans l'analyse.

Enfin, dans la perspective de vérification,

l'hypothèse de recherche étant que le ciblage du niveau des prix

implique un avantage spécifique de moindre variabilité de

l'inflation comparativement à la politique de ciblage du taux

d'inflation, la valeur estimée du paramètre

p mesurant la persistance endogène de la