|

Remerciements

Un sentiment respectueux et un grand merci pour mon professeur

encadrant M. Oukhlifa Samir pour ses

efforts, recommandations, critiques constructives et surtout son croyance en

mes capacités.

Egalement au sein de l'organisme d'accueil, tout d'abord je tiens

à remercier M. Bitter, mon maître se stage, pour

la qualité de ses conseils, et pour le temps qu'il m'a accordé

lors de sa présence.

Ensuite je remercie l'ensemble du personnel de la direction de

recouvrement et contentieux, notamment Monsieur le directeur M.

Barakat, Mme Alaoui, messieurs

Mahrouch, Amsaad, Driss

Zeroual, Abdelilah Belghazi et Hicham EL

Qaddam.

Tous mes remerciements vont à l'ensemble du personnel du

Crédit Agricole du Maroc, pour m'avoir mise à l'aise dès

les premiers jours, et pour m'avoir offert les meilleures conditions de

travail, notamment au niveau du contact humain.

Mes remerciements et mon amour à mes parents, à

toute la famille et à tous mes amis qui m'ont soutenu tout au long de

mon parcours universitaire.

Sommaire

Remerciements ...................................................................................................................

1

Sommaire..............................................................................................................................

2

Introduction..........................................................................................................................

3

Chapitre premier : Le déroulement du

stage........................................................ 9

I- Les missions

assurées :......................................................................................................

9

a) Au département du

recouvrement

amiable :.................................................................

9

b) Au département du suivi judiciaire

rapproché :............................................................

11

c)Au département du suivi des procédures

collectives :.................................................. 14

d) Au département des affaires

administratives :.............................................................

15

II- Les types de dossiers

assurés :........................................................................................

16

a) le recouvrement par le moyen d'injonction de

payer :................................................ 16

b) recouvrement par la réalisation des

hypothèques :....................................................

18

c) recouvrement d'une créance par l'action au

fond :.......................................................20

d) autres moyens de

recouvrement :....................................................................................22

Chapitre deuxième : L'évaluation du

stage........................................................... 26

I- Les difficultés

rencontrées:..............................................................................................

26

A- Les difficultés

théoriques :................................................................................................26

B- Les difficultés

pratiques :..................................................................................................26

II-La détermination des acquis

:............................................................... .........................27

A- Sur le plan de la matière

juridique :.................................................................................27

B- Sur le plan

pratique :....................................................................................................

28

Conclusion

...........................................................................................................................

30

Annexes

Du 15 Février au 15 Mars 2010, j'ai effectué un

stage au sein du siège du Crédit Agricole du Maroc, plus

précisément à la direction de recouvrement et du

contentieux (DRC).

Le crédit agricole du Maroc ( CAM),

société anonyme à directoire et à conseil de

surveillance au capital de 2.820.512.800,00 Dh-R.C. Rabat 58873 - I.F.03301185,

régie par la loi 15-99 portant réforme du crédit agricole,

promulguée par le dahir n° 1-03-221 du novembre 2003, dont le

siège social est à Rabat, 28 rue aboufaris al marini.

Le CAM figure parmi les moyens d'intervention les plus

utilisés depuis 1918 pour financer soit une partie des travaux

agricoles, soit les acquisitions des terres ou le matériel de leur mise

en valeur.

Historique :

1961-1967 : Création de la CNCA :

§ Entrée en fonction de la Caisse Nationale de

Crédit Agricole.

§ Implantation des caisses locales sous formes de

succursales.

1970 -1987: Début de l'activité

bancaire :

§ Lancement de la collecte des dépôts et des

activités bancaires.

§ Financement de l'agro-industrie en 1979.

§ Réorientation de la CNCA et financement de nouveaux

secteurs en 1987 dont la pêche côtière, l'artisanat, le

tourisme, le commerce et les services...

1988 -1996 : Nouvelles dispositions pour la CNCA :

§ Impôt sur les sociétés.

§ Dispositions de la nouvelle loi bancaire.

§ Mise en place de la salle des marchés en 1996.

1997-2001 : Nouveau positionnement stratégique

de la CNCA (banque rurale de proximité avec une

nouvelle identité visuelle) :

§ Mise en place des directions de réseau

décentralisées.

§ Plan d'entreprise Oufok 2003 lancé en 1999 : une

nouvelle stratégie visant principalement à mettre à niveau

l'institution et à engager les actions de redressement de sa situation

financière et ce, dans le cadre d'un positionnement rénové

en tant que banque rurale généraliste de proximité,

agissant en partenaire actif de toute la filière agricole et de

l'ensemble du monde rural.

§ Adoption de la nouvelle réforme institutionnelle du

Crédit Agricole par le conseil des ministres en avril 1999.

§ Signature de la convention État-CNCA relative au

traitement du surendettement des agriculteurs en 2001.

2003-2004 : Extension du réseau du Groupe

Crédit Agricole

§ Acquisition du Réseau BMAO.

§ Acquisition du Réseau BNDE.

2004 : Changement de statut :

§ La CNCA devient Société Anonyme à

Directoire et à Conseil de Surveillance, dénommée «

Crédit Agricole du Maroc » régie par la loi relative aux

sociétés anonymes ainsi que par la loi relative à

l'exercice de l'activité des établissements de crédit et

de leur contrôle.

2005 :

§ Achat du siège de la BNDE.

§ Fusion/absorption BMAO.

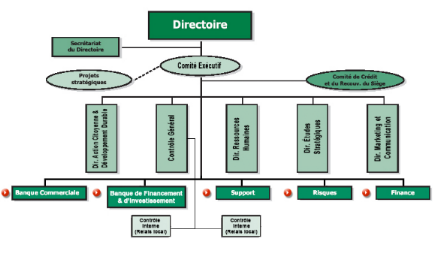

Organigramme du CAM :

Présentation de la DIRECTION DE

RECOUVREMENT ET DU CONTENTIEUX (DRC):

Le nouveau organigramme du Groupe Crédit agricole

du Maroc, mis en place par la circulaire N°02/09/D du 12 mai 2009,

définit la mission et l'organisation de la Direction du recouvrement et

du contentieux ainsi que les attributions des différentes structures

composantes.

Rattachée au Pôle Risque Crédit et

placée sous l'autorité d'un directeur, la Direction du

recouvrement et contentieux est composée des structures

suivantes :

· Le département du recouvrement amiable ;

· Le département du suivi judiciaire

rapproché ;

· Le département du suivi des procédures

collectives ;

· Le département des affaires

administratives ;

· L'antenne de Casablanca.

Ayant pour rôle la dynamisation des opérations de

recouvrement amiable et contentieux des créances de la banque ainsi que

l'harmonisation des techniques d'assainissement des créances en

souffrance, la DRC remplie de différentes missions entreprises par

lesdits départements. Elle entame les actions suivantes : le

rapprochement des centres de négociations avec les clients ayant des

dettes en souffrance ; le développement des canevas d'analyses

performants et les méthodes d'approches personnalisées en

matière de recouvrement à l'amiable ; la rationalisation des

actions judiciaires à intenter et l'assurance d'un suivi rigoureux et

permanent aux dossiers contentieux afin de performer les procédures de

recouvrement judiciaire en termes d'efficacité et de

rapidité ; l'élaboration d'un système

d'évaluation permanent pour prévenir l'essoufflement

récurrent et avéré des actions des recouvrements amiable

et judiciaire , et ce par une maîtrise des coûts, une

réduction des délais, et un suivi des dossiers confiés aux

avocats, des actions menées par ces derniers et le contrôle des

honoraires à régler par la mise en place d'une application

appropriée.

Mon stage au sein de cet organisme, a été

axé sur deux principaux objectifs : assister aux divers

procédés de gestion des dossiers classés en souffrance

ainsi que l'instruction sur les multiples contentieux ordinaires ou

extraordinaires qui sont inhérents aux affaires du recouvrement ainsi

que les procédures de leur règlement. L'élaboration de ce

rapport a pour objet la présentation des différentes

tâches et entretiens que j'ai effectué durant les quatre semaines

du stage. Pour cette raison, j'ai choisi de scinder ce travail en deux

chapitres, le premier est consacré pour le déroulement du stage

et le deuxième chapitre porte sur l'évaluation personnelle du

stage.

CHAPITRE PREMIER: Le déroulement du stage

I- Les missions assurées :

a) Au département du recouvrement

amiable :

b) Au département du suivi judiciaire

rapproché :

c)Au département du suivi des procédures

collectives :

d) Au département des affaires administratives :

II- Les types de dossiers assurés :

a) le recouvrement par le moyen d'injonction de payer :

b) recouvrement par la réalisation des

hypothèques :

c) recouvrement d'une créance par l'action au

fond :

d) autres moyens de recouvrement :

Premier chapitre : Le déroulement du

stage

I- Les missions assurées :

Les missions assurées au sein de la direction de

recouvrement et du contentieux (DRC) sont diverses et complexes, vu le nombre

indéfini des litiges qui peuvent naître avec la clientèle

et la banque à l'occasion de la déchéance du terme et avec

toute personne pouvant avoir relation avec lesdites parties (caution, avocat,

ayant droit, associé...).

Du fait de cette complexité le dossier contentieux peut

être suivi par l'ensemble des départements de la DRC. C'est pour

cette raison, que j'ai décidé de retracer les missions

assurées au sein de la DRC par l'étude des missions

exécutées dans chaque département

indépendamment.

a) Au département du recouvrement

amiable :

C'est le département le plus subtil de la DRC, à

point que le stagiaire ne peut pas passer à l'application, puisque, les

tâches sont purement commerciales et que la banque est en phase de

négociations sur la base de rigoureuses démarches avec le client

avec une seule finalité : l'évite de toute voie judiciaire

qui peut retarder le recouvrement. J'y ai passé une semaine, en tant

qu'observatrice des négociations passées entre le banquier et le

client. A l'avis de tous les chargés du recouvrement amiable, cette

opération représente la solution la plus apaisante pour les

parties en litige : la banque et le client. Cette moderne option exige que

la créance soit en souffrance. Une créance en

souffrance est un terme nouvellement inspiré par Bank Al

Maghrib dans la circulaire n°19 du 18 Chaoual 14231(*), qui a fait innovation en

matière de la classification des créances. Sur cette base, les

banques aujourd'hui répartissent les créances en deux

classes : les créances saines et les créances en souffrance

(CES)2(*), ces

dernières elles-mêmes sont cataloguées selon une

classification rigoureuse, on y trouve : pré-douteuses, douteuses

et compromises3(*). Cette

classification joue un rôle prépondérant sur le montant de

la provision devant être constituée par la banque à cette

occasion. Bref, l'accumulation des impayés ou la présence des

circonstances pouvant être menaçantes à leur

règlement, valsent la chasse de la cloche du département du

recouvrement amiable.

Alors, quand un client ne règle pas ses impayés

quoiqu'elle en soit le motif, la banque fait recours à la méthode

du recouvrement amiable pour récupérer tout ou partie de ses dus

auprès du débiteur. Et c'est en l'absence de toute solution

à cette option que la voie judiciaire devient inéluctable. A

signaler que la banque peut faire recours aux cabinets privés de

recouvrement ; les banquiers avouent qu'ils sont très efficaces en

matière de recouvrement amiable car les clients estiment beaucoup

,l'intervention d'une troisième personne objective et impartiale ,qui

peut réguler le litige en conservation des droits de chaque partie.

Aperçu des principaux procédés de

gestion des dossiers des créances classés en

souffrance en matière de recouvrement amiable:

-Tout d'abord le banquier procède à une

approche approfondie du dossier de la relation, la raison pour laquelle il

contacte le réseau compétent, à la recherche de tout

renseignement et à la communication de tout document et tout avis

inhérents à l'affaire. Au fur et à mesure le banquier

contacte le client débiteur qui se déplace au département

du recouvrement amiable, il lui expose sa situation en s'abstenant à

prononcer le chiffre de la créance comptable avant qu'il s'instruit de

ses arguments de retard (difficultés, force majeure, conditions

climatiques néfastes pour son exploitation etc.) et notamment de sa

proposition et essaie de l'aiguiller au montant de ladite créance. Il

lui expose les solutions les plus productives telles la mise en place d'une

facilité de paiement ou l'abandon d'une somme soit disant colossale en

contrepartie d'un paiement intégral ou un solde de tout compte etc. Cet

entretien est opéré en des étapes chronologiques au

téléphone et en face-à-face.

-Le banquier doit synthétiser tous ces données et

les résultats aboutis dans un dossier adapté contenant

relevés du compte du défaillant, un compromis de vente s'il en

existe, conclu pour la réalisation du recouvrement, les certificats de

propriété, les expertises évaluant les biens, fiche de

client qui comporte les engagements du client, les écrits des agences,

de la DR et du siège et question d'organisation, le banquier

établit un document réunissant tous lesdites données sous

forme d'une note dite « note de présentation »

4(*)qui sera

présenté au comité5(*) du crédit et de recouvrement du siège

(un conseil ayant pour objet de statuer sur les dossiers contentieux qui se

tient chaque lundi à partir de 9h et le quorum est fixé à

6 membres dont le directeur de la DRC fait partie, ce comité

présidé par le Président du directoire). Cette note de

présentation est sous forme d'une présentation pratique de la

demande du client qui comporte :

o Son Identification ;

o Les données comptables récemment

réalisées (créance comptable, provision, date de

classement etc.) ;

o Les garanties tenues sur le client avec une

évaluation des biens, cette évaluation est faite par la caisse

régionale hiérarchique de l'agence du client, il s'agit d'une

estimation libre et disponible ainsi que toutes les charges inscrites sur ces

biens ;

o Les poursuites judiciaires exécutées par la

banque ;

o Présentation de la demande

(généralement cela comporte les modes du règlement de la

créance) qui mobilise souvent les propositions du client ;

o L'avis de la D.R.C en signalant les éléments

d'appréciation (antériorité de la créance, le

montant de la provision constituée, les circonstances de

l'investissement du crédit, saisies réalisées sur les

biens du client par une tierce personne, garantie en indivision, la lenteur de

la machine judiciaire etc.) ou ceux de rejet (débiteur de mauvaise foi,

montant du règlement proposé par le client est infirme etc.).

Le dossier entre en comité qui prononce son accord ou

son désaccord sous forme de décision motivée.

Après, il est établit un protocole d'accord6(*) avec le client et la banque

qualifié d'un nouveau contrat d'octroi de crédit, sous forme

d'une consolidation des dossiers contentieux de la relation, avec de nouveaux

taux d'intérêts généralement plus

allégées et de nouvelles échéances. Si la

décision du comité n'a pas été

concrétisée dans le délai de 3 mois par le moyen des

versements des échéances par le client, l'adite décision

est déclarée nulle et non convenue. Aussi, et en cas de non

régularité de paiement des échéances par le client,

la banque se trouve dans la nécessité de déclencher la

machine judiciaire pour se procurer de ses impayés.

b- Le département du suivi judiciaire

approché :

C'est la cellule la plus dynamique de la DRC. Bien que la

majorité des dossiers se règlent à l'

amiable,

en cas d'échec de cette procédure, l'équipe du suivi

judiciaire rapproché porte l'affaire en justice après

décision du comité de risque et crédit du siège.

C'est la phase la plus enrichissante dans mon parcours de

stagiaire, vu que l'équipe dudit département m'a offert

l'occasion de se mettre en expérience de traitement d'un certain nombre

de dossiers contentieux de manière à rechercher les solutions les

plus adéquates. Outre que l'étude des différentes

composantes d'un dossier, ma mission était de proposer les

procédures judiciaires à suivre pour réaliser le

recouvrement. Certes que les avocats conventionnés avec le CAM, sont des

professionnels de grande expérience et compétence mais la banque

a doté ce département du pouvoir d'orientation desdits avocats,

car ces derniers choisissent souvent les procédures les plus lentes et

les plus onéreuses, qui influencent positivement sur leurs honoraires,

ce qui est contradictoire avec la volonté de la banque, qui cherche le

règlement des impayés le plus vite possible et avec moins de

dépenses. Alors, dans le but de la réalisation des objectifs de

la banque en matière de recouvrement et en fonction de la nature du

dossier, je choisis l'action la plus adapté pour obtenir un

règlement rapide (sommations, commandements de payer, requêtes en

injonction, action au fond, réalisation d'hypothèque...). Ainsi

que l'entraînement sur la rédaction des lettres de missions

adressées aux avocats chargés de l'affaire.

Les missions que j'ai assuré au sein du

département du suivi judiciaire, ne sont pas les seules missions dudit

département. Néanmoins, ce dernier, détermine comme j'ai

dit la procédure judiciaire adéquate, choisit le correspondant

qualifié parmi un réseau d'avocats et d'huissiers partenaires

qui vont mettre en oeuvre des moyens juridiques optés par la banque et

il se tient informé en temps réel des avancées de chacune

des actions qu'il entreprend et de celles qui sont confiées auxdits

partenaires, dans le but de réaliser un suivi précis et strict du

dossier.

Cette phase débouche en principe sur un recouvrement

forcé. Il reste cependant à tout moment ouvert à un accord

amiable avec le débiteur dans la mesure où celui-ci correspond

à la défense des intérêts de la banque.

Aperçu des principaux procédés

de gestion en matière de suivi judiciaire

approché:

Une fois le dossier bascule au département du suivi

judiciaire, ce dernier se charge à l'accomplissement de

différentes missions d'ordre gestionnaire :

- Préparation d'une fiche dite

« fiche de désignation d'avocat » ;

contenant tous les informations de la relation avec trois propositions au

minimum d'avocats choisis parmi les signataires de la convention avec le CAM,

afin de présenter cette fiche à l'organe de décision et

joignant les contrats d'octroi des crédits, les billets à ordre,

le relevé du compte du client, les certificats spéciaux

d'inscription et tout justificatif inhérent au dossier contentieux.

- Rédaction d'une lettre de mission ;

après la décision positive du comité de confier

le dossier litigieux à l'avocat désigné, le chargé

du portefeuille juridique dresse une lettre de mission signée par les

responsables habilités qui sont : M. le Directeur de la DRC M. le

chef du département du suivi judiciaire rapproché. L'adite lettre

de mission précise les mesures à mettre en oeuvre par l'avocat

pour recouvrer la créance ainsi que le calendrier de leur

réalisation.

Je donne ici, un exemple d'une lettre de mission, que j'ai

rédigé moi-même, après avoir étudié un

dossier d'un client ayant la qualité d'un agriculteur. Ce dernier s'est

procuré d'un crédit à hauteur de 6.600.000 DH, un moment

donné il a cessé de régler les échéances, ce

qui a produit une créance comptable de 12.400.000 au profit de la

banque. L'octroi de ce crédit a été garanti par un

nantissement du matériel (axe d'irrigation) et une hypothèque au

8ème rang d'une propriété. Dans cette lettre de

mission j'expose la situation à l'avocat et je suggère certaines

procédures judiciaires qui me semble les plus adéquates pour

recouvrer la créance de la banque.

CREDIT AGRICOLE DU MAROC

Pôle Risques

Le : 28

février 2010

Direction du Recouvrement et du contentieux

Département du Recouvrement Amiable

Maître X

Affaire : M. Y

Objet : déclenchement des poursuites

judiciaires.

Cher Maître,

Le Crédit Agricole du Maroc, a octroyé un

crédit à M.Y à hauteur de 6.600.000 DH.

Ce client n'a pas désintéressé ses

impayés, ce qui fait de lui un débiteur à notre

égard d'une

somme de 12.400.000 DH.

Nous vous prions Maître de bien vouloir déclencher

les poursuites judiciaires qui vous

Semblent appropriées à ce dossier, vus les

garanties du crédit octroyé et qui sont :

- Nantissement du matériel qui l'axe d'irrigation

n°13.

- Hypothèque sur toute la propriété dite

« Z », au 8ème rang, objet du titre

foncier n°000/00

d'une superficie d'un 1ha15a39ca.

Respectueusement, Maître, nous vous suggérons

certaines procédures judiciaires et à titre

de proposition :

* Réalisation du nantissement du matériel.

* Réalisation de l'hypothèque de la

propriété « Z ».

Vous trouverez ci-joint, Maître, les pièces

suivantes :

* Contrat d'octroi de crédit.

* Certificats spéciaux d'inscription.

* Lettre d'avis de déchéance du terme.

* Relevés du compte du client.

Veuillez accepter, Maître, non salutations les plus

cordiales.

Signature du chef du département

c- Au département des affaires

administratives :

Ce département a pour mission de décharger

les différentes structures de la DRC des tâches administratives et

de leur servir d'interface avec les avocats, les cabinets de recouvrement et

les experts conventionnés.

Ses missions :

· La gestion administrative des relations avec les

avocats avec un suivi de la situation des dossiers qui leur sont

confiés.

· L'étude des nouvelles conventions avec les

avocats conseils.

· Coordination avec les avocats et les autres

entités de la DRC.

· Communication et règlement des factures des

honoraires des avocats des cabinets de recouvrement et des experts

conventionnés.

· Veiller au paiement des taxes et autres frais de

justice.

· Assurer le suivi des ventes par voie judiciaire et

récupération des produits correspondants et assurer le suivi des

acquisitions par voie judiciaire au nom du CAM, des ventes à

réméré et des acquisitions par dation en paiement.

Ses techniques de gestion :

A chaque phase de l'évolution des actions en justice,

le chargé du portefeuille administratif assure son suivi par

l'établissement d'une fiche d'ordonnancement dont il

désigne :

· L'objet de l'opération (ex :

règlement des frais de justice) ;

· Le nom de l'affaire ;

· L'identification du bénéficiaire

(l'avocat, l'expert...) ;

· Le montant à régler écrit en

chiffre et en lettres ;

· Le mode du paiement (souvent par chèque pour

faire preuve du versement) ;

· Les justificatifs de la dépense (factures,

récépissés de règlement des frais de

justice...) ;

L'adite fiche doit faire l'objet du visa du chargé du

portefeuille et signée par le chef du département et le directeur

de la DRC.

d- Le département du suivi des procédures

collectives :

Le département du suivi des procédures

collectives coopère à l'achèvement des objectifs de

recouvrement. Il est chargé de l'exploit du bulletin officiel

spécial et vérifier la liste exhaustive des personnes

déclarées en redressement ou en liquidation judiciaires afin de

diffuser ladite liste auprès du Réseau pour que ce dernier

détecte la clientèle du CAM soumise à l'une des deux

procédures.

Ledit département a pour mission le suivi des dossiers

des entreprises-clientes qui sont mises en redressement ou en liquidation

judiciaires et de l'intervention active dans ces procédures depuis la

déclaration des créances jusqu'à leur clôture

finale. Ainsi que la veille juridique en matière de recouvrement par

voie de justice qu'en matière des procédures de traitement et

l'analyse des requêtes de la partie adverse, les décisions de

justice, les rapports d'expertise en vue de communiquer à l'avocat les

conclusions du CAM.

Parmi ses principales tâches, on trouve la soumission

à la décision des organes compétents les notes relatives

à la position de la DRC en matière de redressement judiciaire

(adhésion ou non au plan de continuation, prise ou substitution des

garanties, propositions d'arrangements, délivrance des

mainlevées...) ainsi que la concrétisation de ces

décisions.

Mes missions assurées au sein du

département du suivi des procédures

collectives :

- Consultation du bulletin officiel spécial et

effectuer un inventaire de toutes les entreprises déclarées en

redressement ou en liquidation judiciaire (un simple exercice de marquage ou de

soulignement).

- S'entrainer à rédiger les notes de

propositions d'arrangements à travers l'étude du dossier et la

recherche des solutions d'un recouvrement rapide, qui conserve les droits de la

banque en dépit de l'état de cessation de paiement de

l'entreprise-cliente.

II- Type des dossiers assurés :

J'ai passé le tiers de la période de stage

au sein du département du suivi judiciaire, ce dernier constitue le

noyau de la direction de recouvrement et de contentieux, car il se charge de

tous les litiges qui naissent à l'occasion de la

déchéance du terme et qui deviennent inévitables des

procédures judiciaires de recouvrement, ce qui crée une

diversité et une multiplicité des dossiers contentieux.

Lors de la phase post-observation au sein dudit

département mon maître de stage m'a choisi un amas de dossiers de

recouvrement ayant un caractère ordinaire, à assurer. L'exercice

était sous forme des cas pratiques qui doivent être

traités, résolus et couronnés par une lettre de mission

devant être adressé à l'avocat.

Préalablement à toute action de recouvrement par

voie judiciaire, une lettre de mise en demeure précisant un délai

pour le remboursement doit être adressée au client.

Après, une note de présentation doit être

proposée par le département du suivi judiciaire rapproché

assortie des avis motivés à l'organe de décision

compétent.

Ensuite, une lettre de notification relative à la

déchéance du terme doit être établie

conformément aux termes de ladite décision et notifié au

client.7(*)

Les mesures à mettre en oeuvre par l'avocat pour

recouvrer la créance ainsi que le calendrier de leur réalisation

doivent être précisés dans la lettre de mission.

Chaque dossier représente des

spécificités propres à lui, et qui sont les

paramètres justifiants le choix de la procédure judiciaire

à entamer. La majorité des dossiers que j'ai assuré font

objet d'un recouvrement par le moyen d'injonction de payer (a), ou par une

réalisation des hypothèques (b) ou par le moyen d'une action au

fond (c).

a) recouvrement par le moyen d'injonction de

payer:

Ce sont des dossiers qui représentent une grande

souplesse et facilité en matière de leur recouvrement, vu que la

créance est exigible en vertu d'un effet de commerce, ce qui donne voie

à la saisine du président du tribunal compétent, c'est la

procédure extraordinaire de recouvrement dite « l'injonction

de payer ».

Conditions de la procédure

d'injonction :

La banque fait recours à la procédure

d'injonction de payer si les conditions suivantes sont réunies :

- Demande en paiement d'une somme d'argent : cette

procédure est utilisée pour le recouvrement d'une créance

sous forme d'argent, c'est-à-dire une créance liquide.

- La somme d'argent est supérieure à

1000dh : En pratique le montant de la demande doit être net,

à l'exception des frais de justice, des intérêts

moratoires, des astreintes et des amendes fiscales.

- La créance est exigible en vertu d'un titre.

- Le débiteur est non- résidant à

l'étranger, car c'est une procédure sommaire et

expéditive.

La procédure :

- La requête qui est sous forme d'un formulaire à

remplir auprès du tribunal compétent, doit comporter les noms,

prénoms, profession et domicile des parties, l'indication précise

de la somme demandée en paiement et sa cause.

- Cette requête doit être jointe avec l'original

du titre justifiant la créance.

- la requête doit être rédigée et

signée par le représentant de la banque.

Dans certains la banque privilégie d'intenter une

action au fond que de recourir à la procédure d'injonction de

payer qui représente d'importants avantages. Car, en cas de contestation

de la créance par le débiteur par un simple jeu de

dépôt d'une plainte ou d'une citation directe au président

du tribunal, l, peut

b) recouvrement par la réalisation des

hypothèques :

L'octroi de tout crédit est conditionné par

des hypothèques. L'hypothèque peut garantir soit un prêt

pour l'achat d'un

immobilier. Dans

ce cas, c'est le bien acheté lui-même qui sert de garantie pour la

banque. L'hypothèque peut aussi garantir un prêt destiné

à un autre usage. La garantie

porte

alors sur un bien immeuble dont l'emprunteur est déjà le

propriétaire.

Toute hypothèque doit être inscrite à la

conservation foncière, cette inscription procure la banque d'un

certificat spécial, ce certificat vaut titre exécutoire prouvant

l'endettement et qui permet à la banque permettant de poursuivre la

vente par expropriation forcé en cas de déchéance du

terme, alors même que la banque n'est pas pourvu d'une décision de

justice définitive, ce qui lui facilite la procédure de la

saisie-immobilière sans passer par l'action au fond.

La procédure de la réalisation d'une

hypothèque :

Pour parvenir à la vente de l'immeuble

hypothéqué, la banque fait signifier au débiteur un

commandement par le bureau des notifications du tribunal compétent. La

procédure est la suivante :

-Demande de commandement immobilier auprès du

président du tribunal compétent, jointe des relevés de

compte de la relation, du contrat de crédit, du certificat

spécial d'inscription et l'avis adressé au client.

- Si le commandement immobilier est ordonné par le

président du tribunal, la banque notifie l'ordonnance dudit commandement

immobilier au débiteur, ordonnant le paiement de la créance dans

un délai de 20jours. Ce commandement, établi conformément

à l'article 205 du dahir du 19 rejeb 1333 (2 juin 1915) fixant la

législation applicable aux immeubles immatriculés, est

notifié par le greffe pour inscription sur le livre foncier au bureau de

la conservation foncière de la situation des biens. A partir de cette

publication, aucune inscription nouvelle ne peut être prise sur

l'immeuble pendant le cours de la procédure d'expropriation. Ce

commandement vaut à lui seul saisie immobilier par dérogation aux

règles relatives aux délégations de compétence en

matière de saisies immobilières. Une sommation de la vente aux

enchères est adressé au débiteur dans les dix premiers

jours et dans les dix derniers.

- A l'expiration dudit délai et si le débiteur

ne désintéresse pas la créance, un PV de description des

lieux est établi par l'huissier de justice qui désigne un gardien

du bien immeuble.

- A défaut de paiement dans la quinzaine, il

est fait, dans les six semaines qui suivent l'inscription dudit commandement,

six insertions dans l'un des journaux d'annonces légales publiés

dans le ressort de la situation des biens, et deux appositions d'affiches

à quinze jours d'intervalle. Les affiches sont placées dans

l'auditoire du tribunal du lieu où la vente doit être

effectuée, et sur la propriété lorsqu'il s'agit d'un

immeuble bâti.

- La première apposition est signifiée dans la

huitaine au débiteur et aux créanciers inscrits, au domicile par

eux élu dans la circonscription dans laquelle les immeubles sont

situés, avec sommation de prendre communication du cahier des charges.

Quinze jours après l'accomplissement de ces formalités, il est

procédé à la vente aux enchères en présence

du débiteur ou lui dûment appelé devant le tribunal de la

situation des biens ou de la plus grande partie des biens. Néanmoins, le

tribunal, sur requête présentée par la banque avant la

première insertion, peut ordonner que la vente ait lieu soit devant un

autre tribunal, soit par devant un notaire de la province dans laquelle les

biens sont situés. Ce jugement n'est pas susceptible d'appel. Il ne peut

y être formé d'opposition que dans les trois jours de la

signification qui doit en être faite au débiteur en y ajoutant,

les délais de distance.

Toutefois la banque peut procéder au règlement

amiable à n'importe quel moment de la procédure avec le client.

Il consiste à se mettre d'accord, sans intervention judiciaire. En

général, un règlement amiable se concrétise par un

protocole d'accord signé par les parties: chacune doit en détenir

un original. Le montant des sommes versées à l'amiable est

d'habitude inférieur à celui accordé en justice, et les

modalités de paiement sont moins contraignantes. L'intérêt

d'un accord est, d'une part, la célérité (la justice est

lente), et d'autre part la certitude d'avoir la somme promise (la justice est

aléatoire). Toutefois, l'accord devient caduc si l'une des parties ne

respecte pas ses engagements.

c) Recouvrement par l'action au fond :

C'est la procédure ordinaire d'assignation au

paiement.

NATURE DE LA PROCEDURE

Cette procédure permet à la banque d'obtenir un

titre exécutoire, elle est plus longue et plus coûteuse. La banque

est dans l'obligation d'être assistée par un avocat.

La

procédure est très simple : l'avocat est tenu de remettre une

requête introductive d'instance directement au greffe du tribunal

concerné avec paiement des taxes. Le secrétariat de la

juridiction de proximité se charge d'informer le défendeur et de

convoquer les parties aux audiences.

Déroulement

La demande présentée devant le

tribunal doit être formée par acte d'huissier assignant le

défendeur à comparaître devant le tribunal à une

date et heure déterminées.

Différents issues sont

possibles :

- soit le débiteur reconnaît sa dette, il est

alors condamné à la payer et un échéancier peut

être convenu,

- soit il conteste le bien-fondé de sa dette, il lui

appartient alors d'apporter les éléments de preuve au juge afin

que ce dernier puisse être en mesure de statuer.

Si le juge décide d'accorder un titre

exécutoire, le créancier devra faire signifier celui-ci par un

huissier de justice. A défaut d'obtention du paiement, le

créancier peut :

- faire assigner le débiteur en redressement

judiciaire si ce dernier est un commerçant,

- ou faire saisir et

vendre, par huissier, les biens du débiteur.

Tableau récapitulatif de la procédure

d'action au fond

|

Objet de la procédure

|

C'est un processus judiciaire qui s'applique aux

créances impayées et qui permet au CAM par le biais de l'avocat,

de saisir le tribunal en vue d'obtenir un titre exécutoire (jugement de

condamnation) à l'encontre du client, caution...aux fins de le

contraindre à régler la dette.

|

|

Description des tâches

|

1. Constituer le dossier client qui comporte : contrats

d'octroi du crédit, relevés du compte, certificat concernant le

bien objet de la saisie délivré par la conservation

foncière, actes de caution solidaire... Et le remettre à l'avocat

avec la lettre de mission.

|

|

2. Adresser une mise en demeure au client.

|

|

3. Dépôt de la requête introductive par

l'avocat au tribunal compétent avec versement des taxes judiciaires.

|

|

4. Suivi des audiences jusqu'à réception du

jugement de 1ère instance. Notification du jugement et

règlement des honoraires.

|

|

5. Réception de la requête d'appel s'il a

été relevé par le CAM ou par la partie adverse, pour

l'analyser et exécuter le suivi.

|

|

6. Arrêt de la cour d'appel : exécution de la

décision et établissement du PV de carence en cas d'insuffisance

du patrimoine financier.

|

d) autres moyens de recouvrement :

Le recouvrement des créances par la voie judiciaire

peut être réalisé par l'injonction de payer, l'action au

fond et la réalisation des hypothèque comme il peut

s'effectuer par d'autres procédures usuelles comme la saisie

conservatoire immobilière, la réalisation du nantissement du fond

de commerce s'il est donné comme garantie et la saisie arrêt.

J'ai choisi de présenter ces trois dernières

procédures sous forme de tableaux récapitulatifs de leurs objets

et la description des tâches du banquier à chaque

démarche.

La saisie-arrêt

|

Objet de la procédure

|

Processus

par lequel le CAM

retient

les

sommes

ou

effets

revenant

à

son

client

débiteur, mais qui

sont

encore entre les

mains

d'un

tiers.

|

|

Description des tâches

|

1. Remise du dossier à l'avocat qui doit comporter les

contrats du client avec le CAM, les relevés de compte...et la lettre de

mission rédigée par le responsable.

|

|

2. Réception de la requête aux fins de saisie

arrêt déposée par l'avocat auprès du tribunal de

commerce compétent.

|

|

3. Règlement des frais et taxes judiciaires et

honoraires.

|

|

4. Suivi de la notification de l'ordonnance.

|

|

5. Suivi de l'avancement du dossier jusqu'à l'audience de

distribution.

|

|

6. S'il ya eu accord avec le débiteur : Encaissement

du montant de la saisie-arrêt.

|

|

7. S'il n'ya pas eu accord avec le débiteur : demande

de la validation de la saisie-arrêt devant le juge de fond.

|

|

8. Clôture du dossier.

|

Réalisation du nantissement du fond de

commerce

|

Objet de la procédure

|

1. Un processus par lequel le CAM requiert le tribunal pour la

mise en vente aux enchères publiques des éléments

corporels et incorporels du fond de commerce nanti en sa faveur aux fins de

recouvrer sa créance.

|

|

Description des tâches

|

2. Remise du dossier à l'avocat qui doit comporter

les contrats du client avec le CAM, les relevés de compte, le bordereau

de nantissement et la lettre de mission rédigée par le

responsable.

|

|

3. Demander la notification de la mise en demeure par l'avocat au

débiteur.

|

|

4. Réception de la vente de fond de commerce

déposée par l'avocat au tribunal.

|

|

5. Règlement des frais et

taxes judiciaires et honoraires.

|

|

6. Suivi des audiences par l'avocat et réception du

jugement et suivi de l'appel à l'initiative du défendeur.

|

|

7. Prendre attache de l'expert désigné par le

tribunal pour s'enquérir de la mise à prix et demander le rapport

d'expertise.

|

|

8. Suivi des ventes aux enchères et procéder

à l'encaissement du produit de la vente.

|

|

9. Clôture de la procédure : s'assurer du

remboursement.

|

La saisie conservatoire

|

Objet de la procédure

|

C'est un processus qui vise à frapper

d'indisponibilité les biens immobiliers d'un débiteur pour

sauvegarder une créance qui n'a pas encore donné lieu à un

titre exécutoire (jugement définitif).

|

|

Description des tâches

|

1. Adresser une lettre au conservateur pour recueillir des

renseignements sur les biens du client et qui ne sont pas donnés au

profit du CAM comme garantie.

|

|

2. Demander auprès de la conservation foncière les

certificats de droits et charges.

|

|

3. Constituer

le dossier client qui comporte : contrats d'octroi du crédit,

relevés du compte, certificat concernant le bien objet de la saisie

délivré par la conservation foncière, actes de caution

solidaire...

|

|

4. Rédaction d'une lettre de mission précisant les

mesures à entreprendre et un calendrier de réalisation.

|

|

5. Remise du dossier avec la lettre de mission à l'avocat

pour décharge.

|

|

6.

Réception de la requête aux fins de saisie conservatoire

immobilière déposée par l'avocat auprès du tribunal

de commerce compétent.

|

|

7. Réception de l'ordonnance de la saisie conservatoire et

s'assurer de sa notification au défendeur et son inscription à

la conservation foncière et demander le certificat faisant ressortir

l'inscription de la saisie conservatoire.

|

|

8. Procéder au règlement des honoraires

forfaitaires de l'avocat.

|

|

9. Demander la conversion de la saisie conservatoire en saisie

exécution par l'avocat.

|

Deuxième chapitre : L'évaluation du stage

I- Les difficultés

rencontrées:

a)- Les difficultés

pratiques :

b)- Les difficultés

théoriques :

II-La détermination des

acquis :

a)- Sur le plan de la matière

juridique :

b)- Sur le plan professionnel :

Deuxième Chapitre :

L'évaluation du stage

I - Les difficultés rencontrées :

Durant le stage que j'ai effectué, et il est

à noter qu'il s'est déroulé sans souci majeur, quelques

petits imprévus ou incommodités sont venus importuner ces

journées de « labeur ».

Les difficultés que j'ai rencontré tout au long de

mon stage sont de deux ordres d'abord les difficultés théoriques

et ensuite les difficultés d'ordre pratique.

a) Les difficultés théoriques :

Etant une étudiante en troisième année de

droit privé, et entamant pour la première fois une

expérience professionnelle dans un établissement de

crédit, il est ordinaire que je me trouve face à des

difficultés théoriques. Elles se résument de certaines

questions de droit relevés au cours du traitement des dossiers et qui

trouvent leurs bases dans des matières que je n'ai pas encore

étudié surtout en matière de droit bancaire et droit

foncier.

Aussi, tout le staff se communique-t-il par des

abréviations et un jargon bancaire (exemples : agios,

CES « créance en souffrance », RIB,

surendettement, TEG « taux effectif global »,...)

d'une manière courante, ce qui m'a causé une gêne au

début, avant d'apprendre et de m'habituer sur cela.

b) Les difficultés pratiques :

J'ai connu quelques soucis de logistiques, plus

précisément de disponibilité de bureau. Les

infrastructures de la banque ne sont pas irréprochables et le

siège social manque parfois de places, de bureaux ou d'outils de travail

et cela surtout pour les stagiaires. J'ai donc partagé pendant les

quatre semaines du stage et dans chaque département des bureaux avec les

responsables.

Mis à part le problème de bureaux, un autre souci

un peu plus conséquent est tout de même à relever. Cela

concerne l'indisponibilité des responsables, on ne peut consacrer plus

que 15min pour le stagiaire par jour, cela est dû au multitude de

dossiers contentieux de recouvrement qui nécessite une éminente

précision, une haute efficacité et une grande rapidité

ainsi que la délicate responsabilité et la sensibilité de

la direction de recouvrement qui constitue la direction- thermomètre qui surveille

la santé de la banque comme il a bien dit le responsable M.Mahrouch.

D'autres problèmes d'ordre pratique peuvent être

soulevés, c'est que depuis le premier jour au stage, on m'a interdit de

porter des jeans en banque prétendant que cela touche à la

présentabilité de l'établissement. Or, les

tailleurs-pantalons je ne les ai pas trouvé commodes et pratiques comme

un style vestimentaire de travail.

Voilà les principaux ennuis auxquels j'ai

été confrontée mais qui n'ont pas eu de graves

conséquences sur mon travail si ce n'est un léger retard.

B- La détermination des acquis :

Le stage m'a permis de s'adapter au monde professionnel,

d'apprendre à assumer certaines responsabilités, d'accéder

aux activités professionnelles sans complexe et avec d'assurance et du

savoir faire, et s'imprégner d'une conscience professionnelle et exercer

avec dynamisme et initiative. Il m'a permis de constituer un package des acquis

professionnelles et autres théoriques.

a)- sur le plan de la matière juridique :

Le cadre agréable avec lequel j'ai oeuvré est

certainement l'aspect le plus avantageux et évident de ce stage ;

mais celui qui m'apportera davantage de compétences et de

facultés [que j'ai pu étendre tout au long de cette

période] repose sur l'acquisition de nouvelles techniques de travail, de

gains d'informations et de connaissances et tout ce qui ressort de mes diverses

observations.

Concrètement, je sais maintenant les détails et les

effets des procédures judiciaires à suivre pour demander le

recouvrement de n'importe quelle créance.

Les dossiers que j'ai assuré en matière de

recouvrement judiciaire ou en matière des procédures collectives

m'ont donné toujours l'occasion de rouvrir les codes et les livres de

doctrine surtout en ce qui concerne le droit foncier, droit de la

procédure civile, droit commercial et droit des procédures

collectives. D'ailleurs, tous les cadres disposent d'une petite

bibliothèque contenant des documents de recherche dont ils ont toujours

recours en cas de besoin ou de difficultés de traitement des dossiers.

Cependant, la banque dispose d'un recueil jurisprudentiel inimaginable dont

j'ai beaucoup profité. La période de stage était à

la fois une expérience professionnelle et un travail de recherche.

b) sur le

plan de la matière professionnelle :

Le stage est une expérience qui m'a permis

d'être en contact direct avec l'environnement professionnel et de

découvrir le monde de travail dans lequel nous entamerons notre future

vie.

En partant de cet appui, j'ai appris des leçons pratiques

en essayant de briser les barrières de timidité, d'adapter et

d'améliorer mes connaissances théoriques.

Sur le plan humain, il est certain que le stage ou plutôt

les rapports directs avec le personnel permettent et offrent une

sociabilité assez rapide et satisfaisante.

Sur le plan professionnel, j'ai pu constater la confrontation des

méthodes techniques et théoriques avec les pratiques en vigueur

au sein de la banque.

Ainsi, chaque personnel essaie de travailler d'une façon

à améliorer son rendement, aussi ils essaient de faire vite pour

que le travail soit terminé à temps.

Les cadres de la banque respecte les techniques de

communication en accueillent les clients aimablement, et tentent toujours

à répondre aux besoins de leurs clients d'une manière

professionnelle.

En plus, la manière de parler aux

téléphones est courtoise, cordiale et organisée.

Cela montre que les personnels de la banque respectent les

règles de bon accueil et essayent de faire le mieux possible pour ne pas

perdre leurs clients.

Après ce bref passage dans le monde de travail pratique

assuré grâce à stage, il est apparu que pour réussir

une vie professionnelle il faut :

§Avoir un esprit d'équipe et de

complémentarité ;

§Etre patient et avoir la

persévérance ;

§ Avoir le courage d'affronter n'importe quelle

situation ;

§ Avoir la confiance en soi.

§ Avoir le sens de la responsabilité.

CONCLUSION DU STAGE

Mon stage de fin d'études m'a été une

première expérience professionnelle très enrichissante sur

tous les plans : aussi d'un point de vue de l'approfondissement de mes

connaissances juridiques que du point de vue relationnel.

En effet, mon stage a été divisé en quatre

phases, et dans les quatre départements de la direction de recouvrement

et contentieux du siège du Crédit Agricole du Maroc. Le stage

s'est merveilleusement bien déroulé. L'ambiance du travail

était très agréable et je me suis bien

intégrée au sein de l'équipe. Ils semblaient satisfaits du

travail que j'ai pu effectuer pour eux. J'ai été souvent

amenée à exploiter mes connaissances ce qui a eu le mérite

de les affiner et de les rendre ainsi plus proches de la pratique.

A part cela la mission était intéressante et une

telle mission concrète ne peut se dérouler en quatre semaines.

C'est un délai beaucoup trop court pour découvrir toute une

direction d'un établissement bancaire, son fonctionnement, son personnel

et pouvoir y mener à terme une mission. En effet c'est un stage

qualifié « un stage de découverte » qui

apporte une valeur ajoutée à mon parcours académique.

ANNEXES

* 1 _ Annexe 1

* 2 _ Article 2 de la

circulaire n°19 de Bank AlMaghrib du 18 Chaoual 1423.

* 3 _ Articles 4, 5, 6 et 7

de la circulaire de la BAM n°19 du 18 Chaoual 1423 donnant une

classification desdites catégories des créances en souffrance

ainsi que leur détermination à titre limitatif.

* 4 _ Exemple d'une note de

présentation. Annexe 2

* 5 _ Note de service de CAM

relatives à la composition et aux compétences des comités

du siège et du réseau. Annexe 3

* 6 _ Exemple de

protocole d'accord qui est sous forme d'un contrat pour consolidation des

encours de crédit. Annexe 3

* 7 _ En pratique de la banque,

cette procédure est appelée « la procédure

de la déchéance du terme », schéma en annexes.

Annexe 5

|