|

Rien de grand n'a jamais pu etre realise

sans

enthousiasme.

Ralph Emerson

Je dédie ce mémoire à :

Dieu, le

tout puissant sans quoi rien n'est possible,

Mon fils, Kenan qui me donne la

joie de vivre,

Mes parents, M. et Mme Fonou, pour leur aide morale et

financière,

Ma soeur clémentine pour la mise en page et sa

chasse aux répétitions de mots,

Mes soeurs Charlotte et

Adeline pour leurs encouragements sans faille,

Anne Hendrix pour ses

corrections de fautes d'orthographes,

Robert. T pour son aide et

amitié,

Au corps enseignant de la Haute École ICHEC pour

m'avoir donné un savoir que je n'aurai

eu auprès de personne

d'autre,

Tous les membres de ma famille qui m'ont aidé pendant mon

cursus scolaire,

|

Annee academique 2009 - 2010

|

tTUDIANT : KAMMOE FULBE RT DESIRE P ROMOTRICE : MATHILDE FOX

Annie d'etudes (cochez la case correspondante) :

TITRE : La gestion du risque

Su4et : La mise

en place au sein de l'entreprise d'une activite de management des

risques

financiers lies a l'ouverture internationale : Cas de la societe I RCEB

N.V

Export Dendermonde.

SciCom Jour

SciCom HD

GesEnt Jour

HD IngeCo

Ge

t

PRESENTATION SYNTHETIQUE DU MEMOIRE

Chaque jour, les entreprises belges reçoivent des

paiements provenant de leurs ventes dans des pays étrangers, paiements

qu'ils souhaitent convertir en euros. Parallèlement, les entreprises

belges ont besoin de devises étrangères pour payer leurs

fournisseurs étrangers. Les investisseurs étrangers qui

souhaitent acheter des actifs des sociétés belges ont besoin

d'acquérir des euros. En sens inverse, certains d'entre eux veulent

vendre des actifs belges, afin de récupérer leurs fonds et

investir dans un autre pays.

Une entreprise multinationale étrangère

qui développe ses activités en Belgique doit acheter des euros

pour réaliser ses plans d'investissements. De même, les

entreprises belges accordent des crédits à leurs clients

étrangers et financent une partie de leurs activités par des

emprunts. Toutes ces transactions impliquent de recourir à une ou

plusieurs devises. Elles donnent lieu chaque jour à un volume

considérable portant sur des monnaies

étrangères.

Le système financier international s'est

développé pour faciliter de tels échanges. Il permet

à

des belges d'investir dans les actions américaines ou

brésiliennes, à Ford d'acheter Volvo, à

des

investisseurs japonais d'acheter des bons du trésor belge ou à

Toyota de construire des

usines d'assemblage dans la région wallonne. Ce

système crée des liens entre les différents acteurs de

l'économie mondiale.

Ainsi, une entreprise nationale qui souhaiterait

acheter ses matières premières ou vendre une partie de sa

production à l'étranger doit faire attention. Car cela ne pourra

pas se faire sans une quelconque prise de risque.

Ce travail analyse le comportement de quelques

entreprises belges d'exportations de friperie (vêtements et chaussures

usagés de seconde main) par rapport aux divers risques financiers

qu'elles subissent dans leurs activités internationales.

La première partie présente le

diagnostic des capacités internationales de l'entreprise; il s'agit de

montrer pour une entreprise donnée, ses premières

démarches à faire pour se lancer à l'export, puis cette

partie renseigne sur comment choisir ses marchés

d'exportations.

Dans la deuxième partie, il est surtout

question de définir et d'énumérer les différents

risques financiers liés à l'ouverture internationale de

l'entreprise. C'est ici que nous montrons à quels types de risques une

entreprise s'expose en fonction du choix de son pays d'exportation

L'idée force de la troisième partie est,

d'analyser les résultats de l'enquête que nous avons

réalisée sur un échantillon d'entreprise d'exportation de

friperie en Belgique. Puis il sera question, à partir des

résultats de cette enquête, de montrer comment la

société IRCEB N.V Export pourra gérer ses risques

financiers de manière la plus efficace possible.

Le but des techniques et les méthodes de

gestion que nous conseillerons sera de réduire les conséquences

liées aux risques financiers subis par la société IRCEB

N.V afin d'améliorer son résultat.

TABLE DES MATIERES

PRESENTATION SYNTHETIQUE DU MEMOIRE 2

INTRODUCTION GENERALE 6

PARTIE 1 : L'ETUDE DU POTENTIEL D'EXPORTATION DE

L'ENTREPRISE 9

CHAPITRE 1 : LE DIAGNOSTIC EXPORT 10

Section1 : L'utilite du diagnostic 10

Section 2 : Les indicateurs du diagnostic

11

2.1 L'outil de production 13

2.2 Les finances 14

2.3 Les produits 15

2.4 Le degré de préparation à

l'export 16

2.5 Les compétences techniques en matière

d'exportation. 16

Section 3 : La realisation du diagnostic 1

7

3.1 Les outils 17

3.2 La responsabilité du diagnostic

18

3.3 Les résultats du diagnostic 18

CHAPITRE 2 : LE CHOIX DES MARCHES CIBLES 20

Section 1 : Les options strategiques de selection des

marches cibles 20

1.1. Les méthodes de sélection

21

1.1.1 L'approche par macrosegmentation 21

1.1.2 Le classement multicritère des

marchés cibles 22

1.1.3 L'approche par l'analyse de la demande

d'importation 22

1.1.4 La validation du choix des marchés cibles

23

Section 2 : Le plan d'affaires internationales.

24

2.1 Définition et utilité du plan

d'affaires internationales 24

2.2 Les éléments du plan d'affaires

internationales 25

PARTIE 2 : LA DETERMINATION DES RISQUES LIES AUX

ACTIVITES D'EXPORTATIONS DE L'ENTREPRISES 27

CHAPITRE 1 : L'ORIGINE DES RISQUES FINANCIERS A L'EXPORT

28

1.1 Diagnostic du risque financier 28

1.2 L'origine commerciale 30

1.3 L'origine politique 32

1.4 L'origine économique et/ou bancaire

34

CHAPITRE 2 : L'EVALUATION DES RISQUES FINANCIERS

39

Section 1: L'evaluation du risque de change

39

1.1 Le choix de la devise de facturation 39

1.2 Le choix du cours de conversion 41

1.3 L'exposition au risque de change 41

1.4 La position de change 42

1.5 Le marché des changes (Foreign Exchange ou

FOREX) 43

1.5.1 Le marché au comptant (ou le marché

spot) 44

1.5.2 Le marché à terme 45

1.5.3 Les déterminants du taux de change

45

SECTION 2 : LE RISQUE DE TAUX

D'INTERET......................................................................

47

2.1 Typologie des risques de taux d'intérêt

48

2.3 L'illustration du risque de taux obligataire.

49

Section 3 : Les autres risques financiers

50

3.1 Le risque de crédit : 50

3.2 Le risque de fluctuation des prix de matières

premières 50

PARTIE 3 : LA GESTION DES RISQUES FINANCIERS LIES A

L'OUVERTURE INTERNATIONALE DE L'ENTREPRISE : APPLICATION A LA SOCIETE IRCEB N.

V. EXPORT. 51

CHAPITRE 1 : SITUATION GENERALE DU SECTEUR D'EXPORTA-TION

DE FRIPERIE EN BELGIQUE 52

Section 1 : Situation generale du marche de la friperie

en Belgique 52

Section 2 : presentation de la societe IRCEB N.V

54

2.1 Les différentes destinations des exportations

de IRCEB N.V 55

Section 3 La realisation d'une enquete aupres des

entreprises de friperie dans le but de detecter leur

exposition aux risques financiers 5 7

3.1 Préparation de l'enquête 57

3.2 La conception du questionnaire 58

3.3 Analyse et conclusion sur les résultats de

l'enquête 59

CHAPITRE 2 : LES STRATEGIES DE GESTION DES RISQUES

FINANCIERS CHEZ IRCEB N.V DENDERMONDE 63

SECTI0N 1 : La creation d'un département de

gestion des risques 64

Section 2 : Les techniques de gestion des risques

financiers che2 IRCEB N.V 66

2.1 La gestion des risques de crédit par le DRM

66

2.1.1 La prévention du risque de crédit

66

2.1.2 La couverture du risque de crédit par

l'assurance crédit 67

2.1.3 Le transfert du risque de crédit

68

2.1.4 L'autocouverture 69

2.1.5 Les méthodes internes à l'entreprise

70

2.2 La gestion du risque de change et des taux

d'intérêts 72

2.2.1 La gestion du risque de change chez IRCEB N.V

72

2.2.2 L'importance de la couverture contre le risque de

change : 72

La facturation en Euro 72

2..2.3 le choix des meilleures techniques de couverture

74

2.2.2 La gestion du risque des taux

d'intérêt 79

CONCLUSIONGENERALE : 83

BIBLIOGRAPHIE 86

INTRODUCTION GENERALE

(( L'entreprise internationalisée doit savoir

manier les outils financiers et les outils de gestion

des risques pour

survivre et croitre malgré les nombreuses embilches qui l'attendent dans

la

réalisation de ses activités...elle maximise ses

probabilités de succés lorsqu'elle

s'internationalise pour de

bonnes raisons et qu'elle travaille avec des ressources

qualifiées.h

(Limoge. I et Ben Hassine. L,

2009)1

La suppression des frontières à la libre

concurrence, l'étroitesse des marchés locaux et la

mobilité des personnes, des moyens et des capitaux, ont emmené

les entreprises à se lancer à l'export. L'exportation est

l'activité qui permet aux entreprises de vendre les marchandises sur les

marchés étrangers. Le marketing de l'exportation consiste

à prolonger à l'étranger, une politique fructueuse sur le

marché local. Grâce à l'exportation, l'entreprise peut

multiplier ses chances de succès en allant à la conquête

des clients situés en dehors du territoire national. L'importance des

flux d'échanges entre les entreprises exportatrices et leurs clients

étrangers va donc accroître le volume des capitaux

échangés ainsi que la naissance d'un marché de change

(FOREX). Quant au marché des taux d'intérêt, il

résultera de la nécessité pour les entreprises et les

États de rembourser leurs crédits ou de payer leurs dettes

contractées soit à taux fixes soit à taux

variables.

Le phénomène de la mondialisation,

encouragé par des échanges de l'Ouest à l'Est, et du Nord

au Sud, permet de comprendre l'importance du commerce international comme

vecteur du développement. Il génère d'extraordinaires

occasions aux entreprises d'accroître leurs chiffres d'affaires et leurs

bénéfices.

Cependant, le risque est inhérent à

toute activité commerciale. L'internationalisation des activités

des entreprises et le développement des places financières

internationales causé par le passage d'un système de change fixe

vers un système de change flottant (mars 1973) est à l'origine de

l'avènement des nouveaux types de risques différents des risques

classiques. Ce sont des risques financiers. Ils proviennent des crédits

que les entreprises accordent à leurs clients internationaux et surtout

des variations imprévisibles des taux de change, des taux

d'intérêt et des cours des

matières premières. Quand ces risques ne sont pas

maîtrisés, ils peuvent être à l'origine de plusieurs

faillites d'entreprise2. Aucune entreprise, grande ou petite ne peut

être à l'abri des fluctuations des taux de change et des taux

d'intérêt. La pensée dominante dans le domaine de la

finance internationale, du marketing et de la communication fait aujourd'hui de

la gestion du risque le capital premier des entreprises. La gestion du risque

est devenue le centre de toutes les préoccupations des responsables

financiers qui lui ont donné des pouvoirs presque occultes capables de

résoudre tous les problèmes de croissance. Il est donc important

pour les entreprises de prendre en considération l'existence des risques

financiers et de trouver les techniques pour les gérer au

mieux.

C'est dans ce contexte fluctuant où les

entreprises sont préoccupées par les conséquences

négatives de leurs expositions aux risques financiers qu'il m'est apparu

opportun de baser mon mémoire sur la gestion des dits risques. La

problématique de la gestion des risques financiers est au coeur des

préoccupations des entreprises, elle est au coeur de notre étude.

Les statistiques de faillites d'entreprises enregistrées en Belgique

pendant les trois premiers mois de l'année 2010 montrent une

augmentation de 20,6% par rapport à la même période de

l'année précédente. Le secteur du commerce a connu une

hausse de 4%3. L'ampleur de ces pertes

d'entreprises, le chômage qu'elle engendre et les déficits des

États ne peuvent qu'interroger nos consciences. Quelles sont les

principales causes de faillite d'entreprises de ces dernières

années? Les réponses se trouvent sans doute dans la crise

financière actuelle qui secoue le monde, et c'est là que se

trouve l'intérêt de notre sujet de mémoire.

À partir d'une analyse sur les conditions

à remplir pour vendre à l'international, et d'une description des

différents risques inhérents à cette activité,

l'objectif de ce memoire est de montrer comment mettre au sein d'une

entreprise, une activite de gestion des risques financiers lies a son ouverture

internationale.

Cette étude consacre sa première partie

au diagnostic des capacités internationales de l'entreprise. Le but

visé est d'expliquer les pré-requis de l'activité de la

vente internationale. La deuxième partie étudie la manière

dont se manifeste les risques financiers inhérents aux activités

d'exportations de l'entreprise : leurs origines, leurs identifications, leurs

évaluations et leurs conséquences.

2 La crise financière

de 2008 est à l'origine de nombreuses faillites d'entreprises au

monde.

3

Http://statbel.fgov.be/fr/binaries/bri_fr_tcm326O77255.pdf,

Page consultée le 07/05/10.

L'idée force de la troisième partie est

double; dans le chapitre 1, nous étudierons le marché de la

friperie en Belgique en général avec ses acteurs en

présence. Puis une enquête réalisée auprès de

ces acteurs nous aidera à mesurer leur degré d'exposition aux

risques financiers. Enfin, le chapitre 2 est consacré à la

gestion de ces risques au sein d'une entreprise cible à l'aide des

techniques appropriées: il s'agit de la société IRCEB N.V

Export Dendermonde.

PARTIE 1 : L'ETUDE DU POTENTIEL D'EXPORTATION

DE

L'ENTREPRISE

L'étude du potentiel d'exportation de

l'entreprise est une activité du commerce internationale. Il serait

aberrant d'avancer dans la première partie de ce travail sans toutefois

répondre à la question suivante: Qu'est-ce que le commerce

international?

« Il s'agit pour une entreprise de l'ensemble de

ses activités commerciales requises pour produire, expédier et/ou

vendre des biens et des services sur la scene internationale. Le terme inclut

le commerce, l'importation et l'exportation de biens et de services, la

concession de licences dans d'autres pays, et les investissements

étrangers. Le commerce international permet a un pays, de consommer plus

qu'il ne produit, notamment par ses ressources propres, ou d'élargir ses

débouchés afin d'écouler sa production

»4.

Avant de se développer sur les marchés

extérieurs, l'entreprise doit vérifier qu'elle dispose des

capacités nécessaires ou qu'elle peut les acquérir : tel

est le but du diagnostic des capacités internationales de l'entreprise

(objet du chapitre 1).

Ensuite, il faudra qu'elle repère les

marchés cibles, c'est-à-dire ceux sur lesquels vont se diriger en

priorité ses efforts (objet du chapitre 2).

Afin d'évaluer ses chances de réussite sur

ces marchés cibles, et de minimiser les risques encourus, l'entreprise

doit avoir une vision éclairée et un plan d'attaque

solide.

Cette première partie consiste à montrer

les formalités à respecter par les entreprises avant de se lancer

à l'export. Tout ceci sera détaillé dans l'optique de

poser les bases de la problématique de notre travail.

Problématique qui montrera que le commerce international est par nature

risqué. Nous tenterons de répondre dans les lignes qui suivent

à la question de la mise en place au sein de l'entreprise IRCEB N.V.

d'une activité de gestion des risques financiers liés à

son ouverture internationale.

4 Isabelle Limoge, Karl

Miville-de Chêne, ob cit , page 6

CHAPITRE 1 : LE DIAGNOSTIC EXPORT

SECTION1 : L'UTILITE DU DIAGNOSTIC

La seule volonté d'exporter ne suffit pas et ne

peut pas garantir les chances de succès pour une entreprise. Le

diagnostic des capacités internationales permet à l'entreprise

d'évaluer ses capacités à réussir des

activités de commerce international et d'établir les

priorités avant d'entreprendre de telles activités. Il jette sur

l'entreprise un regard critique et établit un « état des

lieux ». Comme un médecin examine un patient afin de prescrire des

actions préventives ou un traitement, le diagnostic permet aux chefs

d'entreprises d'évaluer la pertinence des pistes à suivre pour

améliorer les performances internationales.

Le diagnostic peut être fait avant même

que l'entreprise ne réalise sa première activité

structurée. Par activité structurée, nous faisons

référence à une démarche réfléchie et

non pas à des occasions non sollicitées (telle une vente faite

après qu'un acheteur inconnu ait repéré l'entreprise sur

Internet). Dans pareil cas, le plan ne fera pas référence

à un marché donné.

Le plus souvent, le diagnostic sera fait alors que

l'entreprise a déjà réalisé des actions

structurées sur un ou des marchés donnés. Dans ce cas, le

diagnostic pourra prendre en considération les marchés

visés ou cibler un marché précis.

Le diagnostic permettra à l'exportateur de

faire l'inventaire de l'expérience de l'entrepreneur. Il s'agit de

répondre aux questions telles que : suis-je entrepreneur? Si oui, de

quel type de projet? De quelle taille d'entreprise? Suis-je capable de

créer et de gérer? Mieux vaut ne pas exporter que de le faire

pour perdre lamentablement. Puis, grâce à L'analyse

SWOT5, le diagnostic export vise à élucider les forces

et les faiblesses de l'entreprise relativement au commerce international. IL

examine de façon systématique et objective la structure interne

de l'organisation ainsi que les forces et les faiblesses de ses produits ou

services dans une perspective d'internationalisation. Ensuite, c'est

grâce au diagnostic export qu'on évalue la valeur de l'entreprise

en matière de ressources, de compétitivité, et ses

attentes par rapport au

5 L'analyse SWOT consiste

à déterminer si la combinaison des variables internes et externes

à l'entreprise lui permet de tirer au mieux profit de ses ressources

distinctives allouées sur ce marché et de sa capacité

stratégique actuelle. Les points forts et faibles sont les

caractéristiques internes de l'organisation exprimées en termes

de coûts, organisation, ressources humaines et technologies

déterminant ses capacités stratégiques concurrentielles ,

tandis que les menaces et opportunités sont les facteurs externes

pouvant entraîner l'atteinte , ou non, des objectifs.

commerce international. Enfin, la détermination

des priorités sur lesquels devrait se pencher l'entreprise avant

d'aborder un marché étranger ou de s'y approvisionner lui permet

de relever le défi concurrentiel6, d'évaluer ses

capacités financières, d'évaluer l'ensemble des risques

liés au commerce international afin de mieux les

gérer.

Certains exportateurs croient qu'un diagnostic

constitue un exercice complexe et exigeant. Il n'en est rien; il doit

être vu comme un outil simple permettant aux chefs d'entreprises de

décider. C'est donc plus un outil d'aide à la

décision.

Le diagnostic des capacités internationales de

l'entreprise est basé sur un ensemble de questions parfois disponibles

sur Internet, aux services du Ministère de Développement

Économique ou dans les Chambres de Commerce. Le diagnostic doit faire

l'objet de débat entre les personnalités clés de

l'entreprise. Ce qui importe quand on fait un diagnostic, c'est d'utiliser tant

les questions que les réponses comme prétexte à la

réflexion et à la discussion entre les chefs d'entreprises.

Ceux-ci clarifient ainsi leur vision et leurs projets, et pourront

également convertir en une véritable démarche

internationale des réponses occasionnelles à des demandes

occasionnelles.

Le diagnostic peut être réalisé en

interne, en collaboration avec un spécialiste extérieur, en

utilisant les sources Internet disponibles en ligne7.

En effet, le diagnostic est un outil d'analyse

critique; l'entreprise pourra y déterminer ses lacunes et prendre les

mesures pour y remédier. Si les lacunes sont trop importantes,

l'entreprise pourrait aller jusqu'à retarder ou même

délaisser son projet car il est souhaitable et moins coûteux de ne

pas réaliser un projet international si l'on n'est pas

prêt.

Pour mieux réaliser le diagnostic export, il est

nécessaire d'utiliser des indicateurs pertinents et une

méthodologie efficace.

SECTION 2 : LES INDICATEURS DU DIAGNOSTIC

Pour cette section, nous nous sommes basés sur

l'ouvrage de J. Paveau et de F. Duphil sur la pratique du commerce

international (18e Édition de Exporter page

31-39).

6 GARY HAMET et C.K

PRAHALAD, La conquête du futur : Construire l'avenir de son

entreprise plutôt que le subir, édition Dunot, Paris, 1999,

p33/325

7 Adresse URL :

http://www.exportup.com/diagnostic.html,

Page consultée le 23/02/10,

Il s'agit essentiellement des éléments qui

permettent de mesurer la capacité de l'entreprise à vendre ses

produits ou services à l'étranger. Ces éléments

concernent les domaines tels que :

La capacitd et l'adaptabilitd de l'appareil productif

: pour se lancer à l'export, l'entreprise doit augmenter et adapter sa

production par rapport à la demande excédentaire qui s'offre

à elle; étant donné que l'exportation est parfois

encouragée par la nécessité d'écouler les produits

que l'entreprise ne parvient plus à vendre dans le marché

domestique. Aussi, il est important pour la firme qui s'internationalise

d'augmenter sa trésorerie pour encourager le développement

d'investissements nouveaux. L'investissement (ouverture de nouvelles usines,

création de filiales à l'étranger, achat de nouvelles

machines, formation du personnel, etc.) constitue l'un des paramètres

clés de la stratégie d'exportation. Il permet de conquérir

les marchés extérieurs et d'augmenter la production. À ce

stade, l'entreprise ne doit pas proposer n'importe quel produit ou service

à ses clients. Elle doit opter pour des produits compétitifs de

bonnes qualités et adaptés au marché

visé.

Le degrd de competence technique et specifique

en matière de gestion des projets d'exportations est un

élément aussi primordial que l'entreprise ne doit pas

négliger.

La qualitd du management : les entreprises qui

souhaitent réussir à l'export doivent disposer d'un management

rigoureux, performant, ouvert et basé sur le respect scrupuleux des

principes modernes du management international.

Par ailleurs, le diagnostic peut se faire selon

plusieurs volets et chaque volet en fonction de l'organigramme de l'entreprise

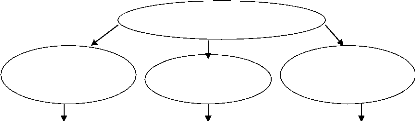

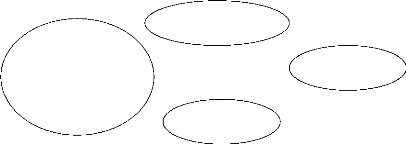

(Isabelle. L, 2009). Comme l'illustre la Figure 1, la direction et la

structure8 constituent le premier volet du diagnostic des

capacités internationales de l'entreprise. On y établit la

vision, soit l'engagement réel de la direction générale

pour les activités, soit l'ensemble des ressources nécessaires

pour le projet. On cherche ainsi à savoir si les ressources sont

suffisantes pour soutenir l'activité internationale. On y traite, dans

l'ordre, les thèmes suivants : la direction générale, les

objectifs, l'appui aux activités internationales, les ressources

humaines dédiées aux activités internationales, les

qualités de la feuille de route, les engagements à long terme et

la maîtrise des processus internationaux

FIG 1 : Les trois volets du diagnostic export

3 - Le savoir et le savoir faire

2 - Le produit ou service 1 - La direction et la

structure

L'entreprise

Source : Le commerce international, Isabelle. L et

Karl. M de Chêne p37

Le deuxième volet du diagnostic se rapporte au

produit ou au service de l'entreprisse. Le but est de savoir si ce produit ou

ce service est structuré, adaptable et recevable sur les marchés

internationaux. On y aborde les points suivants : la production, le niveau

d'expertise, la stratégie de prix, le mode de distribution, la

stratégie d'approvisionnement, le système de contrôle de

qualité, l'innovation, la technologie, et la capacité

d'adaptation.

Enfin, le troisième volet du diagnostic

concerne le savoir et le savoir-faire9. On y traite les

thèmes tels que la connaissance du marché étranger, la

maîtrise du processus d'approvisionnement, les avantages concurrentiels

et le positionnement, la stratégie marketing, le soutien de partenariat

extérieur et l'expérience pertinente sur le marché

ciblé.

2.1 L'outil de production

Il est en effet inutile de se lancer à l'export

si l'entreprise n'est pas capable de fournir la demande additionnelle qui

résultera de la prospection des marchés étrangers. Il est

question ici du renouvellement des appareils de production et de

l'agrandissement des usines. L'espace ainsi créé permettra une

bonne souplesse dans le travail et augmentera la productivité marginale

de la firme. Cette production doit aussi être de bonne qualité. La

qualité est un facteur d'attraction et permet à la firme d'avoir

les atouts contre la bataille concurrentielle.

Si le diagnostic concerne par exemple une entreprise

de friperie, un accent particulier sera mis sur la façon de trier et de

classer les vêtements destinés à l'exportation. Les

articles les plus propres pourront être rassemblés dans le premier

choix, les moins propres dans le

9Cet indicateur sera

développé dans le diagnostic lorsque l'entreprise aura

prédéterminé son marché de vente.

deuxième et le reste pourra être

détruit pour en faire des chiffons. L'existence du troisième

choix contribuera à dénigrer la qualité de la production.

Il serait préferable d'éviter le troisième choix si

l'entreprise veut « séduire » ses clients par la clarté

de sa friperie.

2.2 Les finances

Le diagnostic export porte avant tout sur les moyens

dont dispose l'entreprise pour investir. Il est en effet illusoire d'envisager

d'arriver un instant à un résultat durable sans effort financier.

C'est pourquoi, faute de moyens financiers, il ne sert à rien de perdre

du temps dans des études exploratoires ou des prospections

téléphoniques, même si elles sont peu

coûteuses.

Toutefois, même si les indicateurs sont

satisfaisants, il reste à vérifier que les dirigeants sont

prêts à investir.

Il ne suffit pas en effet d'avoir les moyens d'allouer

des ressources à l'export, encore faut-il en avoir la volonté. Il

est donc nécessaire d'ajouter à ces informations quantitatives

des indicateurs qualitatifs portant sur la position des dirigeants, eu

égard aux investissements exigés par l'exportation.

Il convient donc d'évaluer l'attitude plus ou

moins volontaire des dirigeants à l'égard de l'augmentation

éventuelle de l'endettement de l'entreprise. Il existe des entreprises

disposant de moyens importants, mais dont la frilosité des dirigeants

limite le développement. Aussi, il faut s'assurer que les dirigeants

sont disposés à considérer l'exportation comme un enjeu

stratégique, et à lui affecter durablement les ressources

financières nécessaires.

Ci-dessous, nous allons limiter notre étude

à trois indicateurs financiers du diagnostic financier :

- Le chiffre d'affaires (CA): C'est le montant des

ventes réalisées pendant l'année par l'entreprise. La

stagnation de cet indicateur sera le signe d'un probable dysfonctionnement

(produits non compétitifs, immobilisme commercial, surproduction, etc.),

excepté dans le cas (assez rare pour une entreprise qui débute

à l'export) de saturation du marché domestique.

- La valeur ajoutée (VA) : C'est la

différence entre la valeur de vente des biens et services produits

(production) et la valeur des biens et services consommés dans le

processus de production (la consommation intermédiaire). Les produits

à forte valeur ajoutée supportent plus facilement les coûts

logistiques liés à l'exportation. Il est souhaitable pour une

entreprise qui débute à l'export d'opter pour les produits qui

supportent très peu de consommations intermédiaires. Cela

permettra l'écoulement rapide de leur production car ils produiront et

vendront à moindre coût et auront plus de clients.

- Le Fonds de roulement/besoin en fonds de roulement :

d'après l'édition en ligne N° 122 du Magasine « chef

d'entreprise », le besoin en fonds de roulement (le BFR) est la clé

d'une gestion saine. Il s'agit, en fait, de la somme de liquidités

nécessaires pour faire tourner votre entreprise, c'est-à-dire

pour acheter vos stocks et matières premières, faire fonctionner

vos machines, rémunérer vos salariés, en attendant

d'être payé par vos clients.

L'exportation va induire des besoins en fond de

roulement : cet indicateur (dont la signification est à relativiser en

fonction du secteur d'activité) permet de savoir si l'entreprise a

suffisamment de quoi financer ses projets. Si l'entreprise dépense plus

qu'elle ne perçoit de recettes, elle sera en déficit.

Elle pourra dès lors s'endetter pour payer ses

salaires et ses factures. Cependant un endettement trop important limite les

possibilités d'emprunt et les possibilités

d'investissement.

2.3 Les pro duits

Il s'agit d'évaluer l'aptitude des produits

d'exportations, et à priori de leur compétitivité

grâce à trois types de critères: le critère

physique, commercial et réglementaire (cette évaluation n'est pas

toujours facile, mais peut être faite de façon approximative). Les

éléments d'appréciations physiques des produits sont par

exemple:

- Le rapport poids/valeur, volume/valeur : Cet

indicateur permettra d'évaluer si l'incidence logistique n'est pas

rédhibitoire : un produit pondéreux ou volumineux de faible

valeur unitaire est difficile à exporter à des prix

compétitifs.

- La fragilité : Les produits fragiles exigent un

emballage coûteux, susceptible de grever le coût de revient

export.

- La durée de vie : C'est la

longévité « physique » du produit acheté (par

exemple, les produits frais ont une durée de vie très courte, ce

qui induit les coûts logistiques très

élevés).

- La marge unitaire : Elle doit être confortable :

en effet si la marge unitaire est déjà faible sur le

marché domestique, il sera difficile d'amortir les frais induits par

l'exportation.

- La marque : Si l'on veut la conserver, cela impose une

protection internationale et un mode de commercialisation laissant à

l'entreprise la maîtrise de sa marque.

- Le lieu de fabrication : La « made in »

peut remplacer la marque dans certain cas (par exemple, le « made in

France » est synonyme de luxe, d'élitisme, etc.,). Dans d'autres

cas, il peut permettre de réaliser des économies sur les droits

de douane. Il existe également les éléments

d'appréciation réglementaire tels que la conformité aux

normes internationales. L'entreprise qui a construit dès le

départ son produit dans une optique internationale dispose

évidemment d'un atout important : l'adaptation ne

sera peut-être pas nécessaire ou exigera un minimum

d'intervention.

2.4 Le degre de preparation a l'export

Le but est d'évaluer les aptitudes du personnel

à faire face aux exigences de l'exportation, au travers de son

expérience (dans l'entreprise, ou dans des postes antérieurs), de

ses connaissances, et de ses qualités humaines. Le diagnostic portera

d'une part sur la connaissance des formalités et aides à

l'exportation. On vérifiera si le personnel à conscience que

l'exportation induit des formalités administratives spécifiques,

et s'il est capable de les prendre en charge. Ce dernier aura des obligations

déclaratives export à faire. Il précisera les intervenants

et leurs rôles respectifs (transitaires, assureurs, douane, etc.). Les

éléments d'appréciation de l'expérience export

seront :

- Le ratio CA export/ CA Belgique : C'est l'indicateur

systémique de l'expérience à l'export. Il ne concerne que

les entreprises qui exportent déjà. Au plus ce ratio sera grand,

l'entreprise aura une propension à exporter plus à

l'étranger.

- Le nombre de visites a l'étranger par an : Ce

critère permet de donner des indications sur l'ouverture vers

l'étranger (même s`il s'agit de rechercher seulement des

fournisseurs).

- La politique de collecte des informations sur les

marches strangers : Cet indicateur permet de vérifier que l'entreprise

s'est déjà penchée sur le problème de

l'exportation, qu'elle a peut-être déjà des pistes de

prospection et enfin qu'elle emploie une méthode rationnelle de collecte

des informations sur les marchés étrangers.

2.5 Les competences techniques en matiere

d'exportation.

Il convient d'évaluer ou de vérifier le

niveau de connaissance des responsables et du personnel en ce qui concerne les

techniques spécifiques du commerce international. Cette

évaluation mettra à jour les acquis et les besoins de formation.

Les compétences techniques à évaluer porteront notamment

sur les domaines tels que : les incoterms, les modes de règlement

spécifiques au commerce international, le financement, le risque de

change, et enfin sur la gestion du risque de crédit et de taux

d'intérêts. Le potentiel humain dont l'entreprise dispose fait

aussi partie de ses compétences. Cet indicateur peut être

apprécié à partir des aptitudes telles que le niveau

linguistique (au moins en anglais, langue véhiculaire du commerce

international) et l'ouverture aux cultures (facteurs de succès

très important sur les marchés qui sont culturellement

très éloignés du marché domestique), la motivation,

la disponibilité, la volonté d'expansion, la rigueur

(nécessaire dans toutes les entreprises, ces

qualités sont, à l'exportation,

indispensables à la réussite). Puis la qualité de gestion

appliquée par les dirigeants permettra d'une part l'orientation et le

contrôle de qualité de l'ensemble des activités de la firme

par rapport à sa structure. D'autre part, la qualité du

management intègre les activités d'assurance, de maîtrise,

d'amélioration et de planification de la qualité. Pour

gérer la qualité, les managers doivent tenir compte des

étapes nécessaires pour réaliser des améliorations

mises en conformité par rapport aux standards du marché, comme

par exemple le certificat du management environnemental (CMI).

Les indicateurs du diagnostic de la qualité du

management sont par exemple, le dynamisme commercial, la capacité de

prévision, la capacité d'adaptation et de contrôle et la

maîtrise du métier et le savoir faire. Ces outils peuvent avoir

plus ou moins d'importance selon la taille et le secteur d'activité de

l'entreprise.

SECTION 3 : LA REALISATION DU DIAGNOSTIC

3.1 Les outils

Comme nous venons de voir ci-dessus, l'analyse se sert

de plusieurs types d'indicateurs pour se faire une idée sur les

capacités de l'entreprise à exporter. Certains de ces indicateurs

sont purement quantitatifs et plus ou moins facile à obtenir : par

exemple, la disposition des documents comptables et des connaissances en

gestion permettront, sans trop de difficulté, dévaluer la

situation de l'entreprise sur le plan financier.

En revanche, l'évaluation de la motivation, de

la disponibilité, de la volonté d'expansion, de la rigueur du

personnel relève d'appréciations qualitatives, beaucoup moins

facile à évaluer. C'est la raison pour laquelle nous ferons

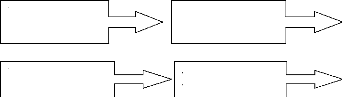

l'analyse à laide de trois types d'outils résumés dans le

diagramme suivant :

Les outils du diagnostic

Documents

internes

Questionnaire

Entretiens

Semi-directifs

|

Il fournissent des informations (mais pas

uniquement)

quantitatives telles que : chiffre d'affaire,

effectifs, bénéfice net, plan marketing,

etc.

|

Il permet de collecter et de traiter l'information

pouvant faire l'objet d'un traitement quantitatif auprès du personnel de

l'entreprise

|

Ils sont utilisés auprès du management pour

évaluer les critères d'ordre

essentiellement qualitatifs.

|

3.2 La responsabilite du diagnostic

Le diagnostic exige des connaissances

spécifiques : Il est assez rare d'en disposer en interne, même si

l'entreprise a déjà une culture export et emploie les

collaborateurs formés au commerce international; il n'est pas

évident que ces derniers disposent des compétences pour mener

à bien ce type d'étude. Il n'est en plus pas souhaitable qu'elle

leur soit confiée. Un tel travail réclame en effet doigté

et savoir-faire : Le diagnostic export est susceptible de mettre à jour

des carences organisationnelles, des lacunes en termes de compétence,

voire des tensions internes.

C'est la raison pour laquelle, en pratique, il est

conseillé de faire appel à des ressources externes : la collecte

et le traitement des informations seront plus faciles et objectifs.

3.3 Les resultats du diagnostic

Ils sont fournis sous forme de rapport d'étude. Ce

document comporte deux types d'informations :

v Des informations descriptives qui constituent un

constat, un état de la situation actuelle,

faisant ressortir les

points forts et les points faibles, les zones d'ombres à

éclairer, etc.

v Un contenu prescriptif, d'écrivant les moyens

d'améliorations possibles (investissements, formations,

évaluations et prévention des risques, etc.) et les pistes de

développement

international possibles (par exemple, mode de prospection

et type de distribution à privilégier, compte tenu des moyens

disponibles).

Les informations descriptives peuvent être

synthétisées dans une ou plusieurs grilles d'analyse.

L'actualité internationale reste dominée ces dernières

années par un débat houleux sur la mondialisation des

économies et ses conséquences sur la croissance des États,

des entreprises, ainsi que de l'amélioration du niveau de vie des

consommateurs. De part et d'autre dans le monde, les consommateurs ont encore

des attentes spécifiques et veulent recevoir les produits et des

services adaptés à leurs besoins propres.

C'est pourquoi, même si le discours

stratégique doit être transnational, il n'est pas possible

d'ignorer la réalité des marchés-pays. Celle-ci s'impose

pour des raisons logistiques, administratives et commerciales. Même si

les attentes des marchés peuvent parfois être très proches,

la langue diffère, les consommateurs n'ont pas accès au

même circuit de distributions, des obstacles administratifs existent

(douanes et normes notamment).

Malgré ce contexte de mondialisation relative, le

problème de la sélection des marchés-pays se pose à

l'entreprise désireuse de se développer à

l'export

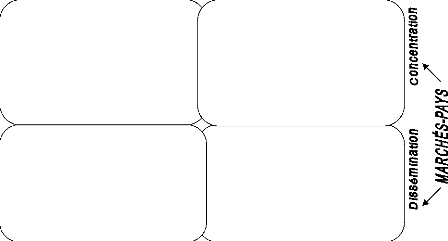

Stratégie de segmentation

transnationale :

- entreprise à forte spécialisation avec

un marché potentiel national insuffisant (même en lui ajoutant

quelques pays);

- préparation des ventes cumulées plus

important et coûts plus bas.

Stratégie de double concentration des entreprises

qui démarrent à l'export :

- limitation des investissements;

- prises de positions fortes sur des créneaux

où l'entreprise détient un avantage concurrentiel;

- préparation des investissements

futurs.

Stratégie de double dissémination

réservée aux grands groupe :

- cherchant à prendre rapidement position au

niveau mondial, sur tous les segments de marchés compatibles avec le

métier de l'entreprise;

- disposant d'une capacité d'investissement

élevée.

Stratégie géocentrée :

- entreprise très peu internationalisée

avec un seul pays (le marché intérieur) ou quelques pays

(marché intérieur + marché de

proximité);

- suppose que l'entreprise dispose d'une gamme

étendue de produits, susceptible de toucher plusieurs

segments.

CHAPITRE 2 : LE CHOIX DES MARCHES CIBLES

Si les grandes entreprises, à cause de leurs

moyens nécessaires peuvent conduire directement une étude de

marché sur chaque pays, afin de choisir celui sur lequel leurs efforts

de prospection seront prioritairement dirigés, les PME, quant à

elles, procèdent habituellement en deux étapes : une

première étude détermine le ou les marchés les plus

intéressants, à partir d'informations synthétiques et

facilement accessibles et une seconde étudiera de façon

approfondie les marchés retenus, afin de valider les choix

effectués et de définir un projet de plan marketing. Dans la

première section de ce chapitre, nous étudierons les

stratégies de sélection des marchés et dans la section

deux, notre réflexion sera axée sur la réalisation du plan

d'affaire international.

SECTION 1 : LES OPTIONS STRATEGIQUES DE SELECTION DES

MARCHES CIBLES

L'entreprise qui se développe à l'export

doit faire des choix en terme de pays cibles. Elle peut concentrer ses efforts

sur un seul pays ou, à l'inverse, opter pour un développement

rapide sur plusieurs pays en même temps. Elle peut aussi rechercher de

nouveaux marchés dans les pays où elle est déjà

présente ou, à l'inverse, rechercher de nouveaux pays, avec des

segments de marchés similaires. Les choix stratégiques entre

concentration et dissémination aboutissent à quatre cas de figure

regroupé dans le tableau ci-dessous :

SEGMENTS DE MARCHES Concentration

Dissemination

La stratégie adoptée résulte en

pratique à la fois des choix élaborés par les dirigeants

et des évolutions constatée sur le ou les marchés sur

lesquels, l'entreprise est déjà présente.

1.1. Les methodes de selection

Pour déterminer, parmi les différents pays

possibles, quels sont ceux qui semblent les plus intéressants pour le

développement à l'export, il est possible d'utiliser trois

méthodes :

· L'approche par macrosegmentation;

· Le classement des marchés

porteurs;

· L'approche par l'analyse de la demande

d'importation.

1.1.1 L'approche par macrosegmentation

Il s'agit de regrouper les marchés aux

caractéristiques homogènes, suivant une méthodologie issue

des techniques utilisées pour segmenter un marché

pays.

L'analyse s'appuie sur quelques facteurs à

partir desquels on construit des groupes homogènes de pays. Les

techniques d'analyse des données employées (techniques d'analyses

par grappe) visent à constituer des groupes de pays tels qu'il y ait le

maximum de similitudes à l'intérieur d'un groupe, et le maximum

de différence entre les groupes.

Ce type d'approche est particulièrement

adapté aux entreprises de service (hôtellerie, location de

véhicule, etc.), pour lesquelles la clientèle a des comportements

similaire; la localisation géographique des marchés n'ayant pas

beaucoup d'incidence logistique.

La méthode peut se développer en quatre

phases :

o Détermination d'une zone de prospection (sur la

base de critères logistiques, socioculturels et économiques,

etc.);

o Présélection d'un groupe de pays par

élimination des pays ayant des obstacles insupportables (risque

politique, risque financier majeur etc.);

o Recueil des données considérées

comme pertinentes pour l'analyse;

o Analyse des données et détermination de

groupe aux caractéristiques homogènes.

o Compte tenu de sa technicité, cette approche

est réservée aux entreprises disposant des moyens

nécessaires pour la mettre en oeuvre10.

1.1.2 Le classement multicritere des marches cibles

Cette méthode consiste à réunir

sous la forme de tableaux facilement exploitables, les informations

essentielles relatives au potentiel et à l'accessibilité des

marchés. Le but est d'évaluer chaque critère, afin

d'aboutir à un classement hiérarchisé des

différents marchés faisant ressortir les plus

intéressants. Après avoir déterminé la zone et

éliminé les marchés ayant des obstacles

rédhibitoires, l'approche se fait en quatre étapes :

· Définition des critères pertinents,

pour lesquels l'information est facile à obtenir;

· Élaboration d'une échelle de

notation et pondération des critères retenus

précédemment;

· Recherche, pour chaque pays étudié,

des informations nécessaires;

· Établissement du tableau de

sélection et détermination des marchés cibles.

· Dans ces tableaux, on place verticalement les

pays étudiés et horizontalement les critères de

comparaison retenus. Chaque critère fait l'objet d'une notation à

trois ou cinq valeurs allant de la plus défavorable à la

situation la plus favorable. Des pondérations peuvent être

introduites pour tenir compte de l'importance de chaque

critère.

Le tableau de rannexe A rappelle les critères les

plus courants.

La fiabilité du choix dépend de la

pertinence des critères retenus et de la qualité des informations

collectées. Le tableau de sélection, sous son apparence

simplicité, pose de nombreux problèmes de

méthodologie.

En premier lieu, la transformation de données

essentiellement qualitatives (facteurs socioculturels, par exemple) en une note

permettant les comparaisons est une opération

délicate.

En second lieu, selon les pays, les données

quantitatives recueillies n'ont pas la même

signification11.

1.1.3 L'approche par l'analyse de la deman de

d'importation

L'adoption par un nombre croissant de pays d'une

nomenclature douanière compatible avec la nomenclature

CTCI/ONU12 permet de réaliser des études par produit

au plan mondial.

11 Une entreprise dont la

clientèle est constituée d'hôpitaux ou de cliniques

s'intéressera à leur nombre dans chaque pays étudié

: or, d'un pays à l'autre, la notion statistique d'hôpital

recouvre des réalités très différentes, du

dispensaire de dix places ou centre hospitalier de mille lits.

L'étude ALIX développée par le

CFCE (Centre français du commerce extérieur) est un très

bon exemple de l'exploitation de cette ressource statistique. Son

élaboration s'effectue à partir de la banque de donnée

Comtrade (Compressed Data Base System) qui stocke les donnés

d'importation, d'exportation et de réexportation de 200 pays dans le

monde à partir des informations fournies par les offices douaniers de la

plupart des pays membres de l'ONU.

Cette étude reconstitue ainsi le commerce

mondial d'un produit sur les cinq dernières années en

nomenclature CTCI révision 3 (4200 produits) ou en système

Harmonisé (environ 6000 produits). Les valeurs sont exprimées en

dollar américain (USD) car c'est dans cette monnaie que les pays membres

de l'ONU déclarent obligatoirement leurs statistiques de commerce

extérieur13. Peu coûteux et pouvant faire l'objet

d'extension (ajout de pays, études statistiques exprimées en

quantités physiques etc.), Alix est un instrument qui souffre

néanmoins de certaines limitations :

ü En terme de finesse d'analyse : la

classification CTCI révision 3 ou le système harmonisé

comporte trop peu de rubriques pour répertorier tous les produits

vendus, ce qui, pour certains d'entre eux, est insuffisant pour peu qu'on

souhaite avoir des données significatives;

ü Au niveau de l'évaluation du

marché, dans la mesure où Alix ne fournit aucune information sur

la production nationale;

ü Au niveau de la concurrence : les informations

fournies par Alix ne concernent que la concurrence internationale

présente dans le pays étudié, et ne fournissent aucune

indication sur la concurrence locale14.

1.1.4 La validation du choix des marches cibles

Les méthodes d'identification de marchés

cibles présentent certaines limites qui tiennent à leur

caractère le plus souvent global, à leur insuffisante prise en

compte des contraintes d'accessibilité et à la non

intégration d'un horizon temporel.

12 C'est en 1950 que

l'organisation des Nations Unies (ONU) avait publié la première

version de la classification CTCI/SITC (Classification type pour le commerce

international ou Standard international trade classification). Celle-ci avait

été créée afin de permettre une comparaison

à l'échelle mondiale des flux de marchandises. La structure de la

CTCI a toujours différé du tarif douanier (Nomenclature

douanière de Bruxelles et SH-Système Harmonisé), la CTCI

à connu quatre révision jusqu'à aujourd'hui : 1961, 1975,

1988 et 2007.

13Conçu comme un

véritable outil d'aide à la décision marketing, une

étude Alix fournit de nombreuses informations résumées

dans le tableau de Pannexe B.

14 Il est important de

croiser les informations statistiques chaque fois que c'est possible, en

utilisant les sources disponibles (organisation publiques, syndicats

professionnels, filiales ou maison-mère, etc.)

La décision de prospecter ces marchés ne

peut donc se réaliser sur la seule base des approches exposées

ci-dessus. Des études approfondies s'avèrent nécessaires

afin de connaître les facteurs clés de succès sur chacun

des pays retenus.

Parallèlement, l'entreprise doit

procéder à des investigations internes afin d'apprécier sa

capacité à maîtriser les facteurs clés de

succès mis en évidence. Le travail d'analyse mené dans le

cadre du diagnostic de la capacité d'exportation contribue à la

connaissance de ses atouts sur les marchés visés. Sur cette base,

il est alors possible d'identifier les pays qui sont les plus attractifs pour

elle. Une telle approche, si elle optimise les chances de succès

à l'exportation, exige néanmoins du temps et beaucoup de rigueur.

Sa mise en oeuvre présente donc des difficultés qu'il ne faut pas

sous-estimer.

SECTION 2 : LE PLAN D'AFFAIRES INTERNATIONALES.

2.1 Definition et utilite du plan d'affaires

internationales

15Le plan d'affaires

internationales ou en anglais International Business Plan est un document qui

détermine les buts visés par l'entreprise sur un marché

cible. Il permet de bien clarifier la mission de l'entreprise, ses objectifs

spécifiques, les moyens nécessaires pour les réaliser, les

ressources de l'entreprise qui seront utilisées et celles qui devront

être créées pour atteindre les fins visées. Le plan

d'affaires internationales permet en outre de structurer la stratégie

internationale de l'entreprise nécessaire pour monter un bon dossier de

demande de financement auprès des banques. Sa finalité est

d'augmenter la rentabilité de la firme par la réduction de ses

coûts d'exportations.

Dans toute grande aventure, nombreux sont les chemins

possibles pour atteindre la destination (encore faut-il savoir quelle

destination nous attire!). Sur un plan personnel, par exemple, le simple fait

de planifier des vacances pour deux ou trois personnes peut exiger des

recherches et des discussions infinies. L'entente parfaite sans discussion

n'existe pas.

Transposée dans le domaine des affaires

internationales, cette analogie fait ressortir l'importance des discussions

entre les membres d'une entreprise, et la complexité inhérente au

fait de déterminer la voie à suivre et de mettre le projet en

oeuvre.

Dans le cadre qui pourrait si facilement devenir

chaotique, le plan d'affaires internationales

(PAI) s'avère un outil

essentiel au succès international. Il sert de guide à

l'entreprise et à ceux

15 Isabelle Limoges, Karl

Miville-de Chêne, ob cit, p38

qui l'appuient (banques, investisseurs institutionnels et

autres partenaires). Il doit être mis à jour tous les trois

ans.

Toutefois, l'ensemble des actions et des moyens

nécessaires au projet d'internationalisation ne pourront pas être

détaillés dans le PAI; des précisions additionnelles

devront être fournies dans les documents complémentaires. Dans le

cas du marketing, nous suggérons la préparation d'un plan de

marketing international annuel couvrant en détail les aspects du

marketing mix par produit ou service, et territoire ciblé.

Comme pour le diagnostic, le PAI se base sur un

questionnaire disponible sur Internet16 ou sur support

papier.

Un plan solide mérite qu'on y consacre des

analyses, des discussions et du temps. Sa rédaction constitue une

occasion privilégiée pour clarifier la vision des dirigeants;

dans le cas d'un nouvel exportateur ou importateur, il permettra de dessiner

une véritable démarche internationale; dans le cas d'un

exportateur ou importateur actif, il permettra d'ajuster le tir.

2.2 Les elements du plan d'affaires internationales

Le PAI comporte trois volets essentiels. Le premier

volet concerne la direction et la description générale de

l'entreprise. On y établit la vision, l'engagement réel de la

direction générale pour les activités internationales,

ainsi que l'ensemble des ressources nécessaire pour le projet. On

cherche ainsi à savoir si les ressources sont suffisantes pour soutenir

l'activité internationale. Les intentions de l'entreprise sur les

marchés internationaux constituent l'objet du deuxième volet.

Quant au troisième volet, il passe en revue les moyens et les ressources

que l'entreprise alloue à ses activités internationales ou

qu'elle requiert pour mener ses activités.

Une fois que le plan d'affaires internationales est

rédigé, il faut le suivre par exemple en faisant part à

son personnel et à ses partenaires clés, de manière

à obtenir leur adhésion et leur soutien. Puis, il faut poursuivre

la recherche de certaines données, par exemple au moyen d'une

étude de marché. Ensuite, il faut suivre la planification

détaillée de la mise en oeuvre, au moyen d'un plan de marketing

international ou d'un plan de financement. Il faut en outre s'y

16 Adresse URL :

http://www.mdeie.gouv.qc.ca/index.php?id=2816,

Page consultée le 23/03/10,

référer régulièrement pour

vérifier les écarts et décider des ajustements à y

apporter au besoin et enfin, il faut continuer la veille

informationnelle.

Au terme d'analyse de cette partie, force est de

reconnaître que la démarche internationale d'une entreprise

dépend de son niveau de planification. Une entreprise qui prend la peine

de se préparer saura évaluer les demandes qui lui seront faites

et saura comment agir en cas d'imprévus. En revanche, une entreprise mal

préparée fera face à de nombreuses difficultés et

pourra même anticiper sa faillite. La cause de cette faillite pourra bien

être la mauvaise évaluation de son exposition aux risques

financiers. C'est dans cette optique que nous consacrerons la partie suivante

de notre travail à l'analyse des risques non financiers et financiers

liés aux activités internationales des entreprises.

PARTIE 2 : LA DETERMINATION DES RISQUES LIES

AUX ACTIVITES

D'EXPORTATIONS DE

L'ENTREPRISES

Nous avons vu dans la première partie que les

firmes qui désirent vendre ou acheter les produits ou services sur le

marché international doivent d'abord s'interroger sur leurs

capacités à mener à bien une telle activité. Elles

doivent réaliser le diagnostic de leurs capacités internationales

ainsi qu'un plan d'affaires internationales, qui précisera les

principaux marchés à privilégier pour commercialiser un

produit ou un service. Elles doivent sélectionner leurs marchés

et les connaître avant de lancer leurs projets.

Cependant, « le commerce international est par

nature risqué17». L'exportateur doit investir beaucoup

d'effort pour mener à terme une transaction commerciale et pour soutenir

un développement d'affaire à long terme. Pour ce faire il peut

recourir à plusieurs outils financiers18 afin d'atteindre les

buts visés. L'utilisation de ces outils n'est pas neutre. Bien au

contraire, elle est soumise à divers risques qu'il convient

d'identifier, de mesurer et de gérer.

Toutes les entreprises exportatrices et importatrices,

quelles que soit leur taille, leur degré d'expérience, leurs

marchés, leurs produits ou services, ou leur volume de transactions,

doivent connaître les outils financiers, les moyens d'identification des

risques et les outils de gestion des risques afin d'en tirer pleinement profit

et de négocier convenablement sur la scène

internationale.

Les outils financiers tels que les moyens de paiements

internationaux seront examinés dans la troisième et

dernière partie de ce mémoire. Le chapitre 1 de cette

deuxième partie va s'étendre sur l'origine des risques financiers

à l'export. Dans le chapitre 2, notre réflexion sera plutôt

centrée sur leurs identifications. Les risques seront

étudiés du point de vue de l'exportateur et notre étude ne

concernera que les risques liés à la vente internationale des

marchandises.

17 Isabelle Limoges et Karl

Miville-de Chêne ob cit, P220

18 Ces différents

outils financiers à utiliser selon les buts visés peuvent

être par exemple : les moyens de paiement (paiement à l'avance,

crédit documentaire, encaissement documentaire à vue ou à

terme, compte ouvert). Si le but recherché est par exemple la gestion de

la relation entre l'exportateur et l'importateur, les outils financiers seront

: les incoterms, les contrats et les assurances. Etc.

CHAPITRE 1 : L'ORIGINE DES RISQUES FINANCIERS A

L'EXPORT

Sur la scène internationale, le risque est

amplifié par la distance qui sépare les partenaires commerciaux

et par leurs différences culturelles. Une transaction de commerce

international est susceptible d'avoir de nombreuses situations comportant des

risques de pertes financières. La liste des risques potentiels peut

être longue. Aussi, l'exportateur doit bien les repérer lorsqu'il

veut traiter à l'étranger.

Pour éviter les risques financiers et obtenir

le paiement d'un client lointain, l'exportateur doit faire montre d'un talent

acquis par l'expérience sur le terrain et peut s'appuyer sur certaines

techniques. Il doit donc déterminer l'origine les risques auxquels il

est susceptible de faire face :

· En révisant les techniques de base du

processus d'exportation ou d'importation;

· En recueillant le maximum d'information sur son

client;

· En connaissant ses partenaires

commerciaux;

· En considérant la distance qui le

sépare de l'acheteur ou du consommateur final;

· En se renseignant de la situation politique,

socio-économique et financière de son pays

d'exportation.

Les difficultés rencontrées par

l'exportateur peuvent avoir une origine commerciale, politique,

économique ou bancaire.

1.1 Diagnostic du risque financier

La société IRCEB N.V Export veut

financer son ouverture internationale. Elle détient dans son

portefeuille les obligations de l'Etat du Cameroun qu'elle avait souscrit deux

années plus tôt. L'intérêt de ces obligations est en

faveur de ses actionnaires. Plutôt que de ce financer par ses fonds

propres, cette dernière préfère le faire par des fonds

prêtés (emprunter à la banque à un taux

préférentiel et de mettre ses obligations internationales en

garantie).

Le risque financier proviendra de l'utilisation de

cet endettement. Il est inhérent à la structure de la firme et

augmente avec la dette. En effet, pour comprendre le risque financier, nous

allons étudier l'incidence de l'effet de levier financier sur le

financement de l'entreprise par emprunt. Puis nous analyserons la

solvabilité de l'entreprise.

L'effet de levier financier mesure l'incidence de

l'endettement et en particulier de son coût sur la rentabilité

financière de l'entreprise. C'est autrement dit un arbitrage entre le

coût de la dette externe et celui des capitaux propres.

Il illustre par exemple comment le financement de

l'ouverture internationale d'IRCEB N.V peut être amélioré

par l'introduction d'un endettement qui augmentera la rentabilité de ses

capitaux propres. Cela signifie que, au plus l'effet de levier augmente, au

plus la rentabilité des capitaux propres suivra. De même, au plus

l'effet de levier augmentera, au plus l'effet de levier de l'endettement sera

aussi important ; de telle sorte que la limite de l'effet de levier financier

soit fixée par le taux d'endettement limite que le banquier n'acceptera

pas de dépasser.

Pour illustrer le levier financier, nous partons du

principe suivant :

La rentabilité financière de l'entreprise

= rentabilité économique + effet de levier

L'effet de levier = produit du différentiel des

taux d'intérêt multiplié par le rapport (dette

financière) / (capitaux propres).

D'où la formule ROE (rentabilité

financière) = (1-t) [1' + (1'4) EICP[19.

Dans cette formule, Le rapport E/CP est un indicateur

de risque financier. Au plus il augmente, au plus l'effet de levier sera

important à condition que la rentabilité économique

d'IRCEB N.V soit supérieure au coût de sa dette contractée

ou on aura plutôt un effet de masure.

L'entreprise doit veiller que le coût de sa

dette augmente avec sa rentabilité car le risque de faillite augmente

également ainsi que le coût d'agence provenant du conflit entre

actionnaire et créanciers. Donc, le recours massif à la dette

pour se lancer à l'export ne sera pas sans risque pour les actionnaires

d'IRCEB N.V.

Par ailleurs, si r>i, il y a effet de levier, et

le risque que court IRCEB N.V est de ne pas pouvoir faire face à ses

engagements envers ses fournisseurs, l'administration et ses

employés.

La solvabilité est définie comme

l'aptitude de l'entreprise à pouvoir payer ses dettes à

long

terme. Elle est étroitement lié au coût de la dette

à long et moyen terme. Le taux

d'endettement à long terme se

mesure par le rapport (Dette à long terme)/(Capitaux

propres).

19 Dans cette formule, [r +

(r-i) E/CP]= effet de levier, E/CP = Levier financier, r = Rentabilité

Économique, (r-i)=Différentiel de taux, E=Emprunt, CP=Capitaux

propres, t=Taux d'emprunt

Ce ratio démontre le degré de

dépendance de la firme vis-à-vis de ses créanciers : C'est

donc un autre indicateur de risque financier.

Plus ce ratio est grand, plus important sera la

variabilité des profits de l'entreprise et ensuite, le risque sera de

plus en plus important.

1.2 L'origine commerciale

Certains indicateurs permettent d'évaluer le

risque lié au client. En voici quelques uns, relatifs au secteur

d'activité, au profil et à l'organisation de

l'entreprise.

Critires relatifs au secteur

d'activité

Stabilité : Le secteur est stable si l'offre

est structurée; il est instable si la fréquence des nouveaux

entrants et des sortants est élevée. L'instabilité d'un

secteur accroît le risque commercial.

Évolution concurrentielle : La pression

concurrentielle diminue les marges et augmente la fragilité des petites

entreprises.

Évolution technologique : En présence

de ruptures technologiques, des ressources importantes devront être

investies sans certitude quant à la rentabilité de ces

investissements. C'est un facteur aggravant le risque.

Dynamique du marché : L'acheteur étranger

préserve difficilement son équilibre financier s'il opère

sur des marchés saturés ou en déclin.

Critires relatifs au profil de l'entreprise

Ancienneté et taille : L'ancienneté et

l'importance des effectifs et du chiffre d'affaire sont

généralement considérées comme des facteurs

réducteurs du risque

Forme juridique : Selon sa forme juridique, l'entreprise

cliente aura plus ou moins facilement accès à des sources de

financement.

Nombre de clients : La répartition du chiffre

d'affaire sur un nombre élevé de clients est un facteur de

sécurité.

Critires relatifs a l'organisation et au

management

Stabilité de l'organisation et

l'ancienneté des dirigeants : De très fréquents

changements dans l'organisation et/ou dans l'équipe dirigeante sont

souvent le signe d'un risque commercial élevé.

Certification et agrément : La reconnaissance

d'une compétence dans le cas de la certification, le transfert d'une

fonction de représentation et de vente dans celui de l'agrément

montrent que le professionnalisme de l'acheteur est reconnu.

Critires relatifs aux relations commerciales

Retard de règlement et nombre de litiges :

Mesurés en nombre cumulé de jours, les retards de

règlement constituent un signal de risque. Il en va de même pour

la fréquence des litiges, évaluée en, pourcentage du

nombre total des opérations réalisées avec le

client.

Ancienneté de la relation : Elle témoigne

de la solidité de la relation commerciale et constitue un facteur de

sécurité.

Critires relatifs aux informations

financières

Transparence et notation : La publication

régulière des documents financiers et des démarches

actives pour se faire évaluer par les agences spécialisées

sont des indicateurs généralement favorables.

Indicateurs financiers : S'ils peuvent être

calculés, les ratios d'analyse financière seront utilisé

(ratio d'endettement, d'équilibre de financement...).

En effet, le risque commercial (ou risque de

défaut, ou risque de crédit) provient de l'insolvabilité

ou le comportement du client expliqué par le non paiement ou le retard.

Plus précisément il s'agit des situations où les clients

n'arrivent pas à payer leurs crédits. Le non respect des clauses

du contrat, l'insolvabilité de l'acheteur ou le fait de traiter avec un

transporteur irresponsable sont autant d'exemples de situation de risque

commercial.

La distance qui sépare l'exportateur de son

client peut être plus ou moins grande à l'export. Cela est un

facteur de risque commercial très important. Aussi, il y a les firmes

qui traitent pendant plusieurs années avec des clients lointains sans

jamais essayer de faire leurs connaissances20, ou de voyager vers

ceux-ci pour mesurer la taille de leurs activités. Tout se passe par les

appels téléphoniques et les envois de fax.

La non défaillance du client à toujours

honorer ses engagements fait naître au fil du temps une

relation de

confiance entre son fournisseur et lui-même. Il arrive donc un bon jour

où le

20 IRCEB N.V exporte la

friperie en conteneur au Cameroun depuis 5 ans. Il n'a jamais été

dans ce pays. Il reçoit ses paiements par les transferts internationaux

et informe le transporteur par téléphone pour qu'il libère

le conteneur à son client

fournisseur envoie des conteneurs de

marchandises21 et que l'acheteur ne procède à aucun

paiement (ou paiera sans respecter les échéances de sa dette).

C'est ainsi que le fournisseur perdra énormément d'argent et fera

faillite. Il y a de cela quelques années où plusieurs entreprises

belges d'exportations de friperie avaient fait faillite de cette façon.

La plupart de leurs clients se trouvaient en Afrique et en Asie.

Les pertes que subissent les exportateurs belges sont

fréquemment attribuables à un risque commercial mal

évalué. Lorsque le vendeur connaît son client, cela

réduit une part du risque commercial. En obtenant de l'information sur

la solvabilité de l'acheteur, le vendeur est en mesure de limiter les

risques de pertes. Il peut arriver qu'un client solvable au départ ait

des difficultés financières par la suite pour de multiples

raisons, et qu'il tarde à rembourser son fournisseur de

marchandise.

Et pourtant, pour se prémunir contre un client

potentiellement insolvable, un exportateur vendeur peut entreprendre l'une des

actions suivantes :

· Négocier des termes de paiements

avantageux avec le client : exemple, le paiement à l'avance;

· Faire assurer sa créance dès le

départ par certains organismes comme la société belge

d'assurance-crédit (ou d'autres sociétés

d'assurances).

· Vendre sa créance à une

société d'affacturage, pour encaisser les fonds tout de suite

(moyennant une commission);

· refuser d'effectuer la transaction et trouver un

autre acheteur solvable.

Les risques commerciaux spécifiquement assurables

en Belgique peuvent être :

ü L'insolvabilité de l'acheteur

étranger (par exemple un danger de faillite);

ü Le défaut de paiement, si l'acheteur

étranger ne respecte pas ses obligations contractuelle alors que

l'exportateur a respecté les siennes;

ü Le refus de l'acheteur d'accepter les

marchandises ou d'en prendre livraison;

ü La résiliation du contrat

unilatéral (de la part del'acheteur).

1.3 L'origine politique

Une instabilité politique et sociale

intérieure, des tensions internationales, un conflit

armé

bloquent ou perturbent les opérations logistiques,

douanières et financières. Les autorités

21 Parfois deux ou trois pour

des raisons comme la surproduction, l'étroitesse de la zone de

production etc.

locales ou étrangères imposent un blocus

économique pour les marchandises et interdisent les transferts de

devises vers l'étranger. Les acteurs publics, acheteurs et

autorités administratives, ne prennent plus de décision. Souvent,

le risque politique affecte l'ensemble des opérations

réalisées avec le pays22. Ces risques ont plusieurs

origines; ils sont influencés par toutes les actions qu'entreprennent

les gouvernements et sont conditionnés par la situation

économique, politique et sociale du pays client, sur laquelle

l'exportateur n'a aucune influence.

Le risque politique (risque pays) résulte aussi

des problèmes économique, politique ou juridique propre aux pays

étrangers ciblés par l'exportateur. Ces problèmes internes

ont un impact direct sur le commerce extérieur. Le boycottage, les

sanctions économiques, les embargos, les guerres civiles, les conflits

ouvriers, l'annulation des permis d'importation, la pénurie de devises

convertibles et la corruption de l'appareil gouvernemental ne sont que quelques

exemples de risques politiques.

Certaines situations touchent à la

sécurité des approvisionnements en marchandise et même,

parfois, à la sécurité du personnel en place. Par exemple,

il se peut qu'une révolution ou un renversement du pouvoir soit

éminent23; ou encore qu'il existe des risque de conflit

armé dans le pays en question et que la situation soit

explosive24. Dans de tels cas, l'exportateur devrait écarter

la possibilité de faire les affaires dans ce pays, car le risque relatif

à la sécurité est trop grand.

Il existe aussi certains risques rattachés

à la géographie et au climat du pays cible, tel que la

fréquence des catastrophes naturelles (par exemple, les tornades au

États Unis ou les ouragans en Jamaïque, le tremblement de terre en

Haïti et au chili) ou les risques d'épidémie, comme les cas

de «grippe A » constatée en Europe. L'exportateur doit

évaluer le risque pays en se documentant sur la situation interne du

pays cible. Les documents essentiels dans la recherche d'informations sur le

risque pays sont disponibles sur le site Internet des ambassades de

22Nous citons comme

exemple les conséquences de la guerre civile en Côte d'Ivoire

(septembre 2002 à 2007) : 4200 expatriés européens

étaient revenus dans leur pays respectif. Les opérations

d'évacuations se chiffraient à peu près au alentour de 5

millions d'euros. Les entreprises étrangères avaient

été terriblement touchées et l'impact fût important

sur l'économie et le chômage en Côte d'Ivoire. Le

départ de plusieurs milliers d'étrangers et la fermeture de leurs

entreprises devaient faire chuter les recettes fiscales, la baisse du

bénéfice et du chiffre d'affaire des maisons mères. Les

troubles empêchaient les exportations des denrées

périssables ou les renchérissaient. Toute la logistique

était perturbée du sud au nord.

23 Coup d'Etat au Niger du 18

février 2010, coup d'Etat en Guinée-Conakry en décembre

2008, pour ne citer que ceux là.

24 Conflit

israélo-palestinien, guerre civile en Côte d'Ivoire (2002 à

2007), guerre civile au Darfour etc.

Belgique situés dans divers pays au

monde25. La maîtrise des risques consistera à

reconnaître suffisamment tôt les indices démontrant une

situation dangereuse pour l'environnement commercial26.

1.4 L'origine economique et/ou bancaire

La situation économique interne menacée

par la présence d'une crise financière qui augmente les

déficits publics peuvent limiter les moyens des entreprises à

payer leurs fournisseurs (crise grecque). Il y'a aussi les situations

d'hyperinflations qui prévaut en temps de crise.

L'analyse suivante de Trémeau Bernard du jeudi 27

Août 2007 sur le thème : l'inflation à causé la

crise immobilière est plus que claire27.

« En 2002, les mesures prises par la Banque

centrale américaine (la FED) pour lutter contre l'inflation avaient

dangereusement ralenti l'activité économique du pays. La FED

décida alors d'abaisser ses taux courts qui resterent pendant un an, de

juin 2003 e t juin 2004, a 1 %, rendant ainsi le crédit tres peu

couteux. De nombreux Américains déciderent alors d'emprunter de

l'argent pour acheter leur maison. La demande de maison augmenta fortement,

alors que l'offre ne pouvait pas progresser aussi rapidement...

Les banques preterent alors massivement de l'argent,

d'autant plus facilement du fait de l'augmentation du prix des maisons. La

valeur de la garantie hypothécaire du pret augmentait...Une forte

augmentation du prix des logements a été la conséquence

normale et prévisible de ce désordre monétaire

créé de toutes pieces par les taux courts de 1 % choisis par la

FED. Un tel taux ne peut qu'etre inflationniste. Pour lutter contre