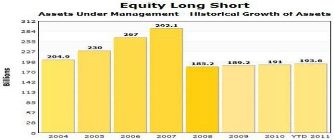

|

Ma ster e n Ing énier ie Fin anciè

re

FON

DS A

LTE

RNA

STR A

, TY P

IES

OLO

GIES

ET

TIF S

TE G

Mémo ire pr éparé par : Elias Fenji

ro

Mémo ire di rigé par : R. A.

Présentation

L'objet de ce mémoire et de présenter les hedge

funds, de comprendre les outils utilisés par la gestion alternatif,

d'analyser la performance de ces fonds par rapport au risque pris, de montrer

les aspects positifs de ces véhicules d'investissement relativement

récents, et de montrer que l'intérêt premier des hedge

funds en gestion d'actifs est le rendement absolu.

Les gestionnaires de hedge funds visent des rendements positifs

quelles que soient les conditions de marché, leur objectif principal

étant la conservation du capital des investisseurs.

Remarque préliminaire

Nous utiliserons tout au long de ce mémoire le mot «

Hedge fund » pour désigner un fond de gestion alternatif.

Index

Introduction7

I. Definition d'un hedge fund

&&&&&.&&&&&&&&&&&&...8

Qu'est-ce qu'un hedge fund ? ...8

Histoire&&&&&&&&&&&&&&&&&&&&&&&&&&&

10

Hedge funds

aujourd'hui&&&&&&&&&&&&&&&&&&&&&.11

II. Comment fonctionne un hedge fund ? 11

Les

investisseurs&&&&&&&&&&&&&&&&&&&&&&&&.13

Le

promoteur&&&&&&&&&&&&&&&&&&&&&&&&&..14

Hedge fund

fees&&&&&&&&&&&&&&&&&&&&&&&&..14

Les « Water-marks

»&&&&&&&&&&&&&&&&&&&&&&&14

Les «Hurdles rates

»&&&&&&&&&&&&&&&&&&&&&&....14

Les outils des hedge

funds&&&&&&&&&&&&&&&&&&&&...15

Le

levier&&&&&&&&&&&&&&&&&&&&&&&&&&&

15

La vente à découvert «Short selling

»&&&&&&&&&&&&&&&&

15

High frequency

trading&&&&&&&&&&&&&&&&&&&&&&

16

III. Les différentes strategies des hedge

funds&&&&&&&&&&&&

17

Stratégie

Long/Short&&&&&&&&&&&&&&&&&&&&&&

18

La

stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&

18

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

19

Example&&&&&&&&&&&&&&&&&&&&&&&&&&&

19

Les chiffres

clés&&&&&&&&&&&&&&&&&&&&&&&&&20

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

22

Evolution des AUM de la

stratégie&&&&&&&&&&&&&&&&&

22

Global

Macro&&&&&&&&&&&&&&&&&&&&&&&&&

23

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&23

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

23

Chiffres

Clés&&&&&&&&&&&&&&&&&&&&&&&&&&

24

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

25

Evolution des AUM de la

stratégie&&&&&&&&&&&&&&&&&&25

Evénement

historique

notable&&&&&&&&&&&&&&&&&&&

26

Convertibles

arbitrage&&&&&&&&&&&&&&&&&&&&&&

27

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&27

Application&&&&&&&&&&&&&&&&&&&&&&&&&&

27

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

27

Exemple&&&&&&&&&&&&&&&&&&&&&&&&&&&

28

Chiffres

clés&&&&&&&&&&&&&&&&&&&&&&&&&&

28

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

29

Evolution des AUM de la

stratégie&&&&&&&&&&&&&&&&&

29

Fixed

Income&&&&&&&&&&&&&&&&&&&&&&&&&&

30

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&30

Application&&&&&&&&&&&&&&&&&&&&&&&&&&

31

Enjeux

&&&&&&&&&&&&&&&&&&&&&&&&&&&&

31

Evènement

Historique&&&&&&&&&&&&&&&&&&&&&&

31

Chiffres

Clés&&&&&&&&&&&&&&&&&&&&&&&&&&

32

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

33

Evolution des

AUM&&&&&&&&&&&&&&&&&&&&&&&

34

Emerging

Markets&&&&&&&&&&&&&&&&&&&&&&&&34

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&34

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

34

Chiffers Clés

&&&&&&&&&&&&&&&&&&&&&&&&&&

35

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

36

Evolution des

AUM&&&&&&&&&&&&&&&&&&&&&&&

36

Managed

Futures&&&&&&&&&&&&&&&&&&&&&&&&

37

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&

37

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

38

Chiffres

clés&&&&&&&&&&&&&&&&&&&&&&&&&&

38

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

39

Evolution des

AUM&&&&&&&&&&&&&&&&&&&&&&&

40

Event

Driven&&&&&&&&&&&&&&&&&&&&&&&&&&

41

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&

41

Arbitrage de

fusion&&&&&&&&&&&&&&&&&&&&&&&&

41

Exemple&&&&&&&&&&&&&&&&&&&&&&&&&&&&

42

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

42

Titres en

détresse&&&&&&&&&&&&&&&&&&&&&&&&

42

Exemple

&&&&&&&&&&&&&&&&&&&&&&&&&&&&43

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&

44

Chiffres

Clés&&&&&&&&&&&&&&&&&&&&&&&&&&

44

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&

45

Evolution des AUM de la

stratégie&&&&&&&&&&&&&&&&&&

46

Multi-Strategy&&&&&&&&&&&&&&&&&&&&&&&&&&

47

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&

47

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&...48

Evolution des

AUM&&&&&&&&&&&&&&&&&&&&&&&

49

Dedicated Short

Biais&&&&&&&&&&&&&&&&&&&&&&&49

Stratégie&&&&&&&&&&&&&&&&&&&&&&&&&&&&49

Enjeux&&&&&&&&&&&&&&&&&&&&&&&&&&&&..49

Chiffres

Clés&&&&&&&&&&&&&&&&&&&&&&&&&&.50

Analyse de la performance de la

stratégie&&&&&&&&&&&&&&&..51

Evolution des

AUM&&&&&&&&&&&&&&&&&&&&&&&.51

IV. Cadres

Réglementaire&&&&&&&&&&&&&&&&&&&&.53

Situation aux

USA&&&&&&&&&&&&&&&&&&&&&&&&53

Securities Act

(1933)&&&&&&&&&&&&&&&&&&&&&&&.55

Regulation

D&&&&&&&&&&&&&&&&&&&&&&&&&&55

Regulation

S&&&&&&&&&&&&&&&&&&&&&&&&&&.55

Securities Exchange Act

(1934)&&&&&&&&&&&&&&&&&&&55

Investment Company Act

(1940)&&&&&&&&&&&&&&&&&&.56

Investment Advisors Act

(1940)&&&&&&&&&&&&&&&&&&..56

Blue Sky

Laws&&&&&&&&&&&&&&&&&&&&&&&&&..57

National Securities Improvement Act

(1996)&&&&&&&&&&&&&&57

Dodd Frank

Law&&&&&&&&&&&&&&&&&&&&&&&&..57

Situation en

Europe&&&&&&&&&&&&&&&&&&&&&&&..57

V. Mesure du risque et de la

performance&&&&&&&&&&&&&..59

Comparaison des risque entre les hedge funds et les fonds

traditionnels&&&...60 Les autres facteurs de

risques&&&&&&&&&&&&&&&&&&&....62

Risque de

liquidité&&&&&&&&&&&&&&&&&&&&&&&&62

Risque de

contrepartie&&&&&&&&&&&&&&&&&&&&&&..62

Risque de

marché&&&&&&&&&&&&&&&&&&&&&&&&.62

Risque de

personnalité&&&&&&&&&&&&&&&&&&&&&&..63

Mesure de la

performance&&&&&&&&&&&&&&&&&&&&&.63

Le ratio de

Sharpe&&&&&&&&&&&&&&&&&&&&&&&&&.63

Le ratio

d'information&&&&&&&&&&&&&&&&&&&&&&&

64

Les ratios de

Treynor/Jensen&&&&&&&&&&&&&&&&&&&&

64

Le

CAPM&&&&&&&&&&&&&&&&&&&&&&&&&&&&

64

Le jensen

Alpha&&&&&&&&&&&&&&&&&&&&&&&&&&65

Le ratio de

Treynor&&&&&&&&&&&&&&&&&&&&&&&&

66

Conclusion&&&&&&&&&&&&&&&&&&&&&&&&&&&&67

Bibliographie&&&&&&&&&&&&&&&&&&&&&&&&&&&.68

Introduction

Le grand public semble régulièrement

redécouvrir l'existence des hedge funds, ces fonds d'investissement dont

on dit que la gestion est différente, car ils « spéculent

». Les hedge funds existent en fait depuis soixante ans.

Les retentissantes faillites des fonds LTCM en 1988 et Amaranth

en 2005 ont créés une très grande méfiance à

l'égard de ces véhicules d'investissements opaques et

mystérieux pour les politiques et le public. Cependant, les hedge funds

contribuent à diversifier le choix des investisseurs aussi bien

qu'à réduire la volatilité globale des portefeuilles, tout

en créant une liquidité, critique, au bon fonctionnement des

marchés financiers.

Nous commencerons ce mémoire par définir ce qu'un

hedge fund et comment il fonctionne. Puis nous présenterons en

détail les typologies et stratégies de ces fonds, pour ensuite

aborder le contexte réglementaire dans lequel évoluent ces fonds.

Enfin nous analyserons le profil « rendement/risque » des hedge

funds.

I. Définition d'un hedge fund.

Qu'est-ce qu'un hedge fund?

Un hedge fund selon une définition sommaire

fréquemment utilisé dans les rapports officiels est

«tout véhicule d'investissement collectif qui est

organiséprivativement, qui est administrépar des gestionnaires

d'investissements professionnels est qui n'est pas largement ouvert au

public»

Le terme peut également se définir en

considérant les caractéristiques les plus fréquemment

associé aux hedge funds:

- Ce sont des partnerships privés ou des

sociétés offshores.

- Ils utilisent une grande variété de

stratégies d'investissement, en se servant largement de l'effet de

levier, des ventes à découvert et des produits

dérivés. - Leur base d'investisseurs est constituée de

riches individus et d'institutions1.

Par ailleurs, les hedge funds ne sont pas assujettis aux

nombreuses réglementations de protections des investisseurs qui

s'appliquent aux fonds d'investissements classiques «Mutual funds » -

par exemple, les réglementations concernant le degré de

liquidité des actifs gérés, les réglementations

limitant l'utilisation de l'effet de levier, celles visant les conflits

d'intérêt, les réglementations exigeant que les parts des

OPCVM soient remboursables à tout moment.

Cette absence de réglementation permet aux hedge funds

d'utiliser des techniques d'investissement sophistiquées d'une

manière beaucoup plus importante que les OPCVM.

Il faut toutefois noter que, bien que les hedge funds ne soit pas

obligées d'être enregistrés « Avant le passage de la

loi Dodd-Frank aux USA» et qu'ils soit dispensés des

réglementations applicables aux OPCVM, ils sont toutefois soumis aux

mêmes mesures antifraudes que les fonds traditionnels.

Histoire

Le premier hedge fund est attribué à Alfred Winslow

Jones en 1949. En fait le terme hedge fund est cité pour la

première fois en 1956 pour décrire le fait que le fonds

d'investissement de Jones est à la fois leveraged (Levier) et hedged

(Couvert).

En effet, l'objectif de Jones, et de nombreux hedge funds

aujourd'hui encore, est de développer des stratégies assurant un

fort rendement tout en ayant une faible exposition aux fluctuations des

marchés sur lesquels il investit. Dans ce but, il combine deux

techniques fortement spéculatives :

1. Il réalise un stock picking judicieux qui consiste

à acheter de bonnes actions et vendre de mauvaises actions, lui

permettant de s'immuniser de la baisse des marchés puisque les mauvaises

actions qui sont vendues baissent plus fortement que les bonnes. Cette

stratégie permet donc de diminuer le risque de marché pris par

l'investisseur, qui se couvre alors contre les évolutions

défavorables du marché. Toute la difficulté est de

déterminer les bonnes actions des mauvaises.

2. Il achète ensuite, pour augmenter son rendement, les

bonnes actions à crédit pour ne pas dépenser trop. Ce

mécanisme correspond au levier de l'investissement.

Ainsi, en combinant la couverture et le levier, Jones arrive

à obtenir entre 1949 et 1966 un rendement annuel de 17.3%, tout en

prélevant 20% de commissions sur la performance du fonds.

Cependant, malgré son indéniable succès,

Jones a perdu confiance en sa capacité à pouvoir trouver les

bonnes actions à acheter (vendre à découvert), il

décida de transformer sa société (qui avait le statut de

partenariat général) en société en commandite et

décida d'embaucher d'autres gestionnaires pour l'aider dans le stock

picking et leurs donna une autonomie totale sur une partie du fond.

En substance, Jones avait créé ce qui était

probablement le premier fond multigestionnaire diversifié.

Ceci dit, des chercheurs ont récemment découvert

des indicateurs d'activité de hedge fund préalable à

Jones. La plus ancienne source identifiés à ce jour semble

être un livre intitulé Scientific Forecasting ,

publié en 1931 à New York par l'éditeur Greenberg. Dans ce

document, l'auteur, Karl Karsten, résume la plupart des principes

clés de la gestion d'un hedge fund.

Les hedge funds aujourd'hui

Les années 80, via la maturation de nouvelles

techniques financières, vont voir un nouvel essor des hedge funds qui

vont augmenter pour atteindre 250 en 1989, puis 2700 en 1996. Leur performance

exceptionnelle crée leur succès.

Mais les années 90 vont voir aussi la faillite

retentissante de certains fonds : la plus célèbre est celle de

Long-Term Capital Management (LTCM), causée par la crise asiatique et la

dévaluation du rouble consécutive. En effet, LTCM est à ce

moment-là long d'obligations à hauts rendements (junk bonds), qui

deviennent illiquides en 1998 à cause de la demande importante des

investisseurs pour des obligations de bonne qualité (fly to quality).

Cette faillite, puis aussi celle en 2005 du fonds Amaranth, n'ont

néanmoins pas permis l'essor d'une réglementation sur ces

sociétés de gestion particulières. En effet, outre les

utilisations de techniques spéculatives risquées, les hedge funds

se caractérisent par une réglementation très souple voire

inexistante, ainsi qu'une possibilité très limitée pour

leur client de retirer le capital investi dans ces fonds.

La crise financière de 2007-2008 voit l'essor d'une

volonté politique allant dans le sens de la réglementation. Il

est difficile pourtant de responsabiliser les hedge funds comme étant

à l'origine de cette crise.

Néanmoins, leurs activités spéculatives ont

accompagné et certainement permis la frénésie de ces

dernières années qui a abouti à l'implosion de 2008 :

hausse du prix des matières premières, hausse du prix du

pétrole, titrisation démesurée d'emprunts subprimes, etc.

Mais les caractéristiques très particulières des hedge

funds rendent aujourd'hui difficile l'application d'une réglementation

et la mise en place de mesures de risque adéquates.

Les hedge funds représentent aujourd'hui une part

significative des transactions sur de nombreux marchés. Autrefois petits

groupes d'entrepreneurs, ils sont aujourd'hui, le plus souvent, de grandes

institutions financières qui emploient des centaines de personnes.

Compte tenu de leur importance croissante et de leur

spécificité, les hedge funds éveillent des suspicions

quant à leur capacité présumée à

déstabiliser les marchés voire à leur faire courir un

risque systémique. Si ces inquiétudes sont légitimes pour

certains, les hedge funds restent néanmoins des fonds d'investissement

très rentables pour les investisseurs.

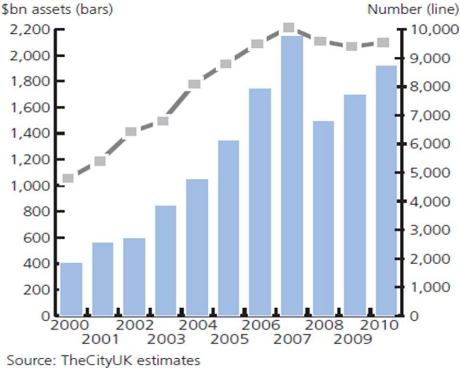

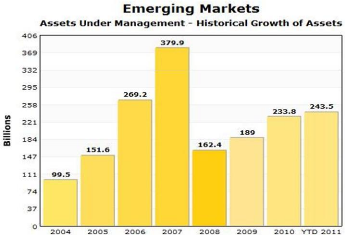

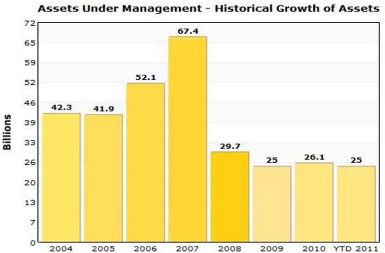

Aujourd'hui on dénombre quelque 9500 hedge funds avec des

encours totaux (AUM) estimés à 1806 Md$ (voir figure

ci-dessous)

Les AUM pour les hedge funds et les funds of funds

dépassent les 2300Md$ en 2011

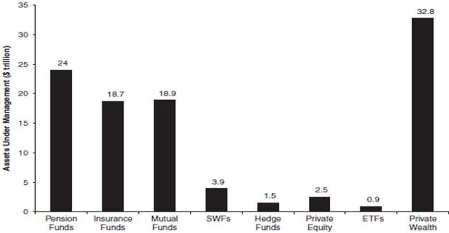

Les hedge funds représentent cependant une faible partie

des actifs sous gestions mondiaux : environ 1.5% du total en 2008 (voir

figure ci-dessous)

II. Comment fonctionne un hedge fund

Le premier élément caractéristique d'un

hedge fund est son approche de gestion, qui se doit d'être active

plutôt que passive. Rappelons que l'approche passive postule que,

dès lors que les marchés financiers sont efficients, des paris

sur les titres ou les secteurs ne peuvent plus assurer une performance

supérieure à celle du marché dans son ensemble. Par

conséquent, il est plus raisonnable et moins couteux d'imiter le

comportement du marché par le biais d'un portefeuille reproduisant sa

performance globale que de conduire une gestion active. Par opposition,

l'approche active rejette l'idée d'efficience des marchés et

prétend faire mieux que la gestion indicielle grâce à ses

deux degrés de liberté :

- Le stock picking qui a pour objet de dénicher des

actions sous évaluées.

- Le market timing qui cherche à prévoir

l'évolution du marché, c'est-à-dire à intervenir au

bon moment plus que sur la bonne valeur.

En conséquence, elle met également bien plus

l'accent sur la qualité des gérants de portefeuille et la

recherche en matière de titres et de marchés.

Nous nous sommes basés sur la base de données du

crédit suisse pour classer les différents types de gestion

existant, sachant qu'elle représente la base de référence

dans l'industrie.

- Convertible arbitrage

- Long/Short Equity

- Emerging Markets

- Dedicated Short Biais

- Event Driven

1- Distressed

2- Merger & Aquisitions - Fixed Income Arbitrage

- Global Macro

- Managed Futures

- Multi-Strategy

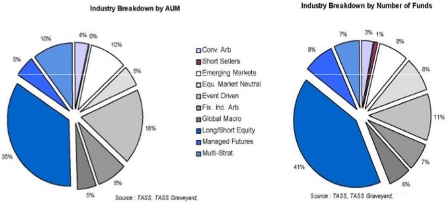

La répartition des encours (AUM) par stratégie a

évoluée entre 2000 et 2010, au début des années

2000 la stratégie macro était la plus utilisé mais depuis

et avec le

« Bull Market» entre 2003 et 2008 une grande partis de

hedge funds adoptent la stratégie « Long/Short. »

Les encours gérés sont également en

augmentation croissante, comme on peut le remarquer sur la figure

ci-dessous.

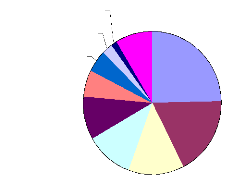

Les Investisseurs

Traditionnellement, les particuliers fortunés ont

été les principaux investisseurs dans les hedge funds, cherchant

ainsi à obtenir des rendements acceptables tout en protégeant

leur capital. La situation est toutefois en train de changer, les investisseurs

institutionnels investissant davantage dans les fonds parce que ces instruments

sont peu liés aux portefeuilles traditionnels composés d'actions,

d'obligations et de titres du marché monétaire. La

répartition entre les investisseurs dans les hedge funds à

travers le monde, à l'automne 2008, est illustrée par la figure

Ci-dessous.

9 %

Academic institutions

3 %

Corporate investors

5 %

Pension funds

24 %

Private individuals

6 %

Government agencies

10 %

Capital markets

1 % Other

Banks

18 %

Insurance companies

11 %

Funds of funds

13 %

En 2009 les plus importants investisseurs dans les hedge funds

étaient les fonds de pension et les banques, représentant 42 % du

capital de l'industrie. Le montant d'actif total que ces investisseurs sont

prêts à affecter aux hedge funds s'est accru, atteignant 28 % en

moyenne au moment. En outre, un peu plus de la moitié de ces

investisseurs envisageaient d'augmenter les montants affectés aux hedge

funds

En décembre 2009, 67 % des investisseurs à avoir

net élevé (HNW) américains (à savoir, ceux dont

l'actif investissable dépasse un million de dollars US)

détenaient des placements dans des hedge funds. « De plus, la

popularité de ces fonds ne devrait pas décroître dans un

avenir prévisible, étant donné que les (HNW) souhaitent

équilibrer leurs portefeuilles à long terme »

La forte baisse des marchés boursiers après

l'éclatement de la bulle Internet de 2001 a incité les

investisseurs institutionnels, et plus spécifiquement les fonds de

pension, à diversifier leurs actifs et à rechercher des sources

de rendement plus élevé. Ce qui les a conduits à

réorganiser leur gestion pour accéder à des allocations

stratégiques plus

dynamiques. Ce fut la mise en place de la structure

cSur/satellites qui permet des délégations de gestion

spécialisées pour incorporer des actifs dits alternatifs. Les

hedge funds en particulier sont apparus comme une solution séduisante en

termes de diversification et de rendement pour réduire leurs

déficits, la performance des marchés boursiers ayant

baissé de près de 40 %.

Le promoteur

Le promoteur (sponsor) d'un hedge fund est

généralement le personne ou l'entité à l'origine de

sa création. Le promoteur détient le plus souvent la

majorité des actions ou celles bénéficiant d'un droit de

vote, ce qui lui permet de contrôler le processus de décision.

Hedge fund fees

Les hedge funds se rémunèrent de deux

manières. Il y'a les frais de gestion qui varie

généralement de 1,5% à 2,0%, bien qu'il existe des fonds

qui demandent entre 0,5% à 1,0%, il y'a également des fonds qui

exigent jusqu'à 5,0%. Les frais dépendent du montant de capital

investi, de la contribution en capital de l'investisseur ou de la valeur brute

des actifs (VBA) détenus par l'investisseur, mais en

général les frais sont de 2%.

Il y'a aussi une commission de performance, qui est un

pourcentage des profits réalisés, la structure de la commission

est variable. Cependant, la majorité des hedge funds appliquent un taux

de 20% sur les profits.

Les « water-marks» - honoraires au

rendement

Les honoraires au rendement sont une des principales

caractéristiques des hedge funds. Ces fonds ont, en règle

générale, une « high-water mark » pour s'assurer que le

gestionnaire ne touche des honoraires au rendement que sur les

bénéfices produits par des rendements positifs au-delà

d'un certain niveau.

Ainsi, un fonds qui a une valeur initiale de 110, qui perd 10 une

année mais regagne 5 l'année suivante ne prendra pas de

performance fee sur la 2e année, malgré une performance positive,

car la NAV (Net Asset Value) reste inférieure à 110.

Les « hurdles rates»

Le fond ne se verse pas de commission tant que la performance

annualisée ne dépasse pas un benchmark (Ex : Federal Funds

Rate).

Les Outils des hedge funds

Le levier

L'intérêt de ce procédé est

d'amplifier une exposition à un titre, marché, ou passer un cap

en termes d'actifs de manière à pouvoir entrer dans un trade,

tout en gardant un niveau de capital initial identique. Le levier se mesure en

ratio des capitaux totaux sur les capitaux propres initiaux. Par exemple, un

gérant qui possède $10M et en emprunte 30 crée un levier

de 4 :1. Il y a différents moyens de créer du levier :

- Le moyen le plus simple consiste à emprunter

- On peut aussi créer du levier en vendant à

découvert ou en investissant dans des produits dérivés

tels les « future contracts », qui sont un moyen d'avoir une

exposition à un titre, un marché, sans investir totalement (et

donc immobiliser) la somme totale requise comme ce serait le cas pour un achat

de titres. Par exemple, avec une position de $100M en SPX futures, il ne suffit

que de 11.4% du montant. Ces $11.4M sont déposées en

collatéral, sur lequel les ajustements de la position de $100M sont

effectués en « marked to market », i.e. en continu.

Le levier offre deux avantages :

- La liquidité supplémentaire permet au

gérant de produire un rendement additionnel supérieur au

coût de cette même liquidité additionnelle (i.e.

l'intérêt dans le cas d'un emprunt).

- Dans le cas d'un arbitrage, le levier permet de

démultiplier les gains : très

utilisé en Fixed Income Arbitrage, où les gains

« unleveraged » sont relativement faibles (entre 1 et 80 bps).

Le levier est souvent perçu comme agressif et donc comme

risqué. Or ce n'est pas toujours le cas. Prenons l'exemple suivant : un

gérant effectue une vente à découvert de 10 millions de

manière à couvrir une exposition au marché de 10 millions.

L'exposition au marché finale est donc de 0 (i.e. Beta neutral). Le

levier est de 2 :1 ; Comparé à un fonds classique investi

à 10 millions avec une exposition de 100% au marché, le risque de

marché de 0% fait de la stratégie « leveraged »

l'investissement le moins risqué !

La vente à découvert « Short

selling»

La vente à découvert est une opération

spéculative typiquement effectuée par un gérant qui table

sur la baisse du prix d'un titre. Le gérant va vendre ce titre bien

qu'il

ne le possède pas. Pour être en mesure de le livrer

à l'acheteur, il va emprunter le titre à un prime broker et

s'engage à le lui restituer ultérieurement.

Il y a 2 cas dans lesquels il est intéressant d'avoir

recours à la vente à découvert :

- Le gérant constate que les actions d'INTEL sont

surévaluées à 30$, il décide de les vendre, quitte

à les racheter plus tard quand elles seront revenues à un prix

plus bas. Le hic, c'est que le gérant ne dispose pas de ces actions dans

son portefeuille. Peu importe, le prime broker dispose d'une liste d'action

à prêter. Le gérant emprunte les actions qu'il vend

immédiatement et décide d'attendre que les actions baissent pour

les racheter. Les actions baissent a 25$ le gérant décide de les

racheter, de les rendre au prime et d'empocher la différence de 5$

(moins les commissions + frais) entre le prix de vente et le prix d'achat.

- En guise de couverture sur une position longue : prenons un

exemple de la stratégie Long Short : un gérant veut avoir une

exposition uniquement au risque spécifique d'un titre, sans le risque

systémique. Il est long sur un titre, mais short sur un indice type SPX

(pour simplifier, on considère ici l'indice comme un titre

traditionnel). Ainsi, il « couvre » son risque de marché avec

la vente à découvert de l'indice. En effet, si le marché

baisse de 10%, ce qu'il perd en étant long sur le titre, il le gagne en

étant short sur l'indice. Il reste seulement avec la surperformance du

titre par rapport au marché (qui peut être positive ou non).

La vente à découvert a cependant un coût.

En effet, il faut rémunérer le prêteur. Il faut aussi payer

au propriétaire les dividendes du titre que l'on emprunte. Mais le

gérant qui vend le titre place en général le cash

reçu et perçoit un intérêt sur cette somme, ce qui

diminue le coût d'emprunt.

High frequency trading

Réaliser à très grande vitesse un nombre

faramineux de transactions et accumuler au final beaucoup d'argent grâce

à de très faibles gains captés lors de chacune de ces

opérations d'achat-vente d'actifs.

Une disposition prise en 2000, a été l'un des

éléments techniques déclenchant le HFT, lorsqu'il a

été décidé que les transactions seraient

effectuées selon des prix calculés à deux décimales

près après la virgule, ouvrant la voie à la l'accumulation

des mini-profits résultant de ces fugaces opérations. Un milliard

d'actions seraient traitées quotidiennement, soit 60% du volume des

transactions boursières sur les places américaines, pour un

bénéfice annuel estimé à 21,8 Md$.

III. Les différentes stratégies des hedge

funds.

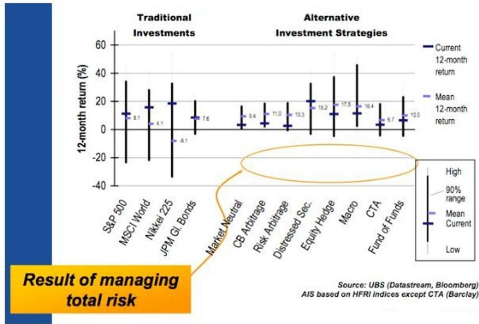

Les gestionnaires de hedge funds utilisent une foule de

stratégies, lesquelles peuvent être classées de diverses

façons : selon le processus ou la stratégie, la catégorie

d'actif, l'emplacement géographique, le secteur industriel ou les

sources de rendements. À ce jour, il n'existe pas de système

normalisé de classification des stratégies de hedge funds.

La classification la plus complète des dernière

stratégies et sous stratégies des hedge funds (HFR)

La figure ci-dessous tente de donner une classification

des stratégies de hedge funds.

Dans cette partie on expliquera en détails les

différents types de stratégies, nous donnerons quelques exemples

pratiques pour les plus courantes et nous présenterons des tableaux

d'indicateurs (performance, volatilité&&Etc)

Stratégie de couverture d'action - Long Short

Equity (LSE)-

La stratégie

Dans une stratégie de couverture d'actions (positions

d'actions en compte/à découvert), les décisions de

placement prises par le gestionnaire dépendent de la mesure dans

laquelle les actions visées sont sous-évaluées ou

surévaluées par rapport aux prix courants du marché. Cette

stratégie repose largement sur le talent du gestionnaire à

déterminer la juste valeur d'une action. D'ordinaire, Ils effectuent des

analyses tant quantitatives que qualitatives.

Les gestionnaires de hedge funds prennent des positions sur

toute l'étendue de la gamme risque-rendement et tentent de

démarquer leur performance de celle de la catégorie d'actif dans

son ensemble.

Les stratégies de couverture d'actions allient les

positions d'actions en compte et à découvert, ce qui a pour effet

d'amenuiser le risque propre à la direction du marché. Les

rendements proviennent des mouvements de prix des titres choisis.

Ainsi, comme nous l'avons mentionnée au début de ce

mémoire, les rendements des hedge funds s'écartent

généralement des rendements des marchés d'actions

sousjacents.

Une stratégie de couverture d'actions consiste à

détenir des positions d'actions en compte et à découvert,

avec pour résultat une exposition nette soit en compte soit à

découvert. L'objectif est de ne pas être neutre au marché.

De plus, on exclut de cette catégorie les portefeuilles aux seules

positions en compte.

Enjeux

Cette stratégie est très répandue, car elle

offre les avantages de l'investissement classique (miser sur un titre

sous-évalué), tout en permettant de prendre position sur des

titres surévalués grâce à la vente à

découvert.

Cependant, le nombre croissant d'acteurs fait diminuer les

opportunités d'arbitrage, notamment en ce qui concerne le pair trading,

ou les spreads ont tendance à diminuer. Il faut alors augmenter le

levier pour contrer cette tendance.

Exemple

Considérons les titres ATT et Verizon. Imaginons qu'ATT

cote à 100, et Verizon à 103. Le spread est de --3 (ATT vs

Verizon).

Le trader veut parier sur une amélioration de la situation

d'ATT par rapport à Verizon, sans être affecté par le

marché Télecom. Il parie donc sur le fait que le spread entre les

2 fournisseurs de service va se réduire, même si les 2 titres sont

en baisse ou en hausse. La seule chose qui compte est le spread.

Le trader voit à horizon 1 mois les ventes Verizon

augmenter de 5% alors que celles de ATT vont augmenter de 12%, avec l'impact

suivant sur les titres : ATT cotant dans un mois à 111 et Verizon

à 110, le spread étant de +1.

Le trader prend les positions suivantes : long ATT avec 1,03

action, et short Verizon avec une action. Estimons que les 2 fournisseurs ont

la même exposition au marché i.e. Beta(A) = Beta(V). Le P/L est

actuellement de 0, avec une exposition au marché

minime, nous sommes quasi-neutre en Beta, i.e. 0,03 * Beta *

(R(marché Télecom) - Rf)

Un mois plus tard, la prévision du trader s'avère

juste et les cotations sont à 111 pour ATT et 110 pour Verizon.

Le trader gagne 11 sur ATT, mais en perd 7 sur Verizon, soit au

total il gagne +4. En effet, le spread passe de --3 à +1, en pariant

juste sur le spread, le trader empoche la différence. Mais il a aussi

une exposition au marché de 0,03 * Beta, que l'on estime insignifiante

ici pour simplifier. Cette exposition au marché est choisie par le

trader, de manière à être élevée s'il voit le

marché haussier, et faible s'il voit le marché baissier.

Au total il réalise un bénéfice de +4 (en se

protégeant du risque marché)

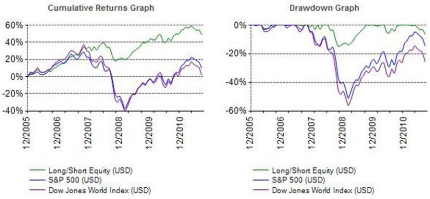

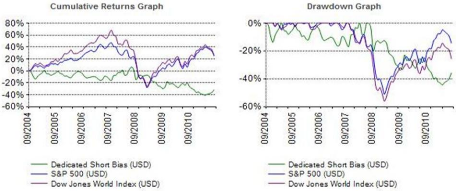

Les chiffres Clés

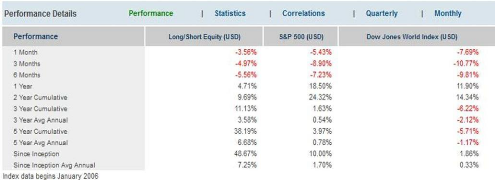

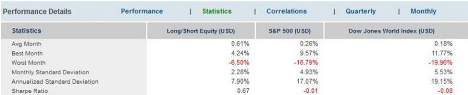

Analyse de la performance de la stratégie

On constate que sur ces 5 dernières années, en

moyenne la stratégie LSE a un rendement supérieur à la

fois au S&P et au DJ World (6.68% contre 0.18% et - 1.17%), tout en offrant

une volatilité moins élevée (7,9% contre 17,07% et

19,15%).

Le rendement cumulé sur les 5 dernières

années est supérieur au S&P et au DJ World (38.19% contre

3.97% et - 5.71%)

On voit aussi que la stratégie est partiellement

corrélée aux indices et qu'au pire de la crise des subprime les

pertes de la stratégie était de loin inférieurs à

ceux des autres indices (-17% contre -50% (S&P) et -57%(DJ World)

L'évolution des AUM de la stratégie

On remarque que les AUM ont chutés dramatiquement avec

le commencement de la crise des subprimes, ceci est probablement due à

la réduction du risque aussi bien que celui du levier «

deleveraging »

Global Macro

Stratégie

Les fonds «global macro » constituent un exemple de

stratégie directionnelle. Les gérants de ces fonds cherchent

à tirer profit des déséquilibres macroéconomiques

pour spéculer sur la direction des prix de marché des monnaies,

des actions, des obligations ou des matières.

Avec une approche fondamentale globale, les gestionnaires

investissent de manière opportuniste, évoluant entre pays,

marchés et instruments selon les fluctuations prévues de taux

d'intérêt, de taux de change et de liquidité. Diverses

stratégies sont employées selon les occasions

repérées. La plupart des fonds investissent à travers le

monde, tant dans les marchés établis que dans ceux en

émergence.

Leurs décisions d'investissement reposent essentiellement

sur leur intuition et se font de façon descendante (top down).

C'est-à-dire qu'ils commencent par identifier une situation de

déséquilibre macroéconomique (où les prix des

éléments d'actif ne sont pas à leur prix

d'équilibre ou à leur prix cible) pour ensuite choisir les

éléments d'actif à acquérir ou vendre à

découvert.

Enjeux

La flexibilité est le plus grand avantage de cette

stratégie, qui n'est pas confinée à une certaine classe,

géographie, secteur, etc.

Le principal risque des fonds macro est le timing, c'est à

dire la détermination du point d'inflexion à partir duquel le

cycle change et leur scénario se concrétise.

Exemple

Prenons le cas où un gestionnaire macro mondial

prévoit un élargissement des écarts de taux

d'intérêt entre le Canada et les États-Unis, suite à

une hausse des taux d'intérêt au Canada.

Le gestionnaire de fonds établit une position d'achat du

dollar canadien (et de vente du dollar US) en attente d'une hausse du dollar

canadien par rapport à sa contrepartie US, suite à une hausse des

taux d'intérêt canadiens. Le risque associé à cette

stratégie est la possibilité d'une baisse du dollar canadien par

rapport au dollar US.

Le dollar canadien augmente par rapport au dollar US, le

gestionnaire dénoue la position et empoche les plus-values de la

différence du prix d'achat du dollar canadien et de son prix de vente

par rapport aux dollar US.

Les chiffres clés

Analyse de la performance de la stratégie

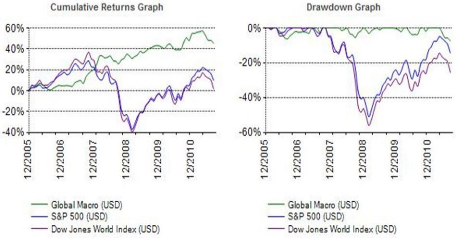

On constate que sur ces 5 dernières années, en

moyenne la stratégie Global Macro a un rendement supérieur

à la fois au S&P et au DJ World (7.66% contre 0.78% et - 1.17%),

tout en offrant une volatilité moins élevée (7,9% contre

17,07% et 19,15%).

Le rendement cumulé sur les 5 dernières

années est supérieur au S&P et au DJ World (44.63% contre

3.97% et - 5.71%)

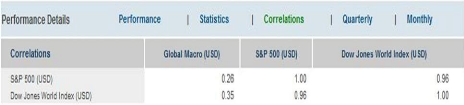

On remarque également que la stratégie est

dé-corrélée des indices S&P (0.26) et DJ World (0.35)

ce qui tout à fait prévisible considérant que cette

stratégie n'est pas exclusivement centré sur les marchés

actions.

Cette stratégie a été très

impressionnante durant les cinq dernières années par son

rendement relatif à la volatilité, comme on peut observer sur le

graphe du

« drawdown » la stratégie est resté

très stable durant la période de chute des autres indices (-1%

contre -55% pour le S&P et -57% pour le DJ World).

L'évolution des AUM de la stratégie

On remarque que la stratégie a attirée d'avantage

de capitaux après la crise des subprimes, ce qui pourrait s'expliquer

par l'anticipation des gestionnaires sur les déséquilibres

macroéconomique crée par l'intervention des états pour

sauver les banques et la transformation des dettes privé en dettes

publique avec pour conséquence des déficits budgétaires

incontrôlable et un endettement insupportable.

Evènement historique notable

Certains gérants de fonds « global macro » sont

devenus célèbres, notamment Georges Soros, gérant du

Quantum Fund, « l'homme qui a vaincu la Banque d'Angleterre ».

En effet, en 1992, il a fait un pari opportuniste sur la livre

sterling qui était surévaluée par rapport aux autres

monnaies européennes et il a vendu à découvert 10

milliards de livres sterling. Lorsque la Banque d'Angleterre décida

d'agir et de procéder à un redressement de son taux directeur

afin de rendre l'emprunt de sa monnaie par les spéculateurs plus

coûteux, c'était trop tard!

Même si la Banque d'Angleterre a essayé de racheter

des quantités massives de sa propre monnaie, le cours de la livre

continua à chuter et la monnaie quitta le système

monétaire européen. Les gains de George Soros furent

estimés à 1.1 milliard de dollars. En contrepartie, la presse l'a

accusé de déstabilisateur de marchés. Pour conclure, la

« global macro » est un ensemble de stratégies basées

sur une expertise quantitative approfondie, une analyse macro financière

avancée et une gestion de risque rigoureuse.

Convertible Arbitrage

La stratégie

Le convertible arbitrage est une stratégie qui vise

à tirer des rendements des caractéristiques de ces titres

analogues à celles d'obligations, d'actions ou d'options d'achat. Une

opération type consiste à détenir une position longue sur

des titres convertibles de la société A (p. ex. obligation ou

action privilégiée) et une position courte sur des actions

ordinaires de la même société. Il y a différents

types d'arbitrage de titres convertibles; certains gestionnaires s'appliquent

à obtenir des flux monétaires positifs, tandis que d'autres vont

plutôt négocier leur position courte sur des actions afin

d'optimiser le ratio de couverture (delta). Certains gestionnaires feront des

« opérations de couverture inverses » si le titre convertible

est surévalué (c.-à-d. qu'ils vendront à

découvert les obligations convertibles et achèteront les

actions), ce qui peut être coûteux s'il y a portage

négatif.

Application

Une obligation convertible (OC) est un titre hybride

composé d'une obligation et d'une option d'achat sur actions, les deux

composantes étant liées par la propriété de

conversion, selon laquelle le détenteur de l'OC peut échanger

cette obligation contre des actions à un prix déterminé

à l'avance (c.-à-d. à un prix établi en fonction de

l'option d'achat sur les actions ordinaires qui y est

intégrée).

Si les investisseurs détiennent des OC uniquement en

position longue, ils tirent profit de la hausse des marchés des actions

tout en se protégeant contre la baisse des marchés obligataires.

La valeur de l'obligation dépend des taux d'intérêt, de la

qualité de crédit et de la date d'échéance, tandis

que la valeur de l'option sur actions est influencée par le cours de

l'action sous-jacente, la volatilité de ce cours et les dividendes.

Enjeux

Il existe des risques inhérents à cette

stratégie, qui peuvent amener un gérant à défaire

ses positions : la disparition de l'arbitrage (la sous-évaluation/

surévaluation n'existe plus), l'agrandissement de l'écart entre

le convertible est le sous-jacent (la position devient tellement risquée

que le gérant applique une stratégie de « Stop Loss »,

il préfère perdre « un peu » que continuer et perdre

« tout »), un événement inattendu (downgrading etc.),

conversion forcée de l'émetteur (l'émetteur force le

détenteur de l'obligation à convertir - une clause dans le

contrat (« covenant ») permet à l'investisseur de savoir si

l'émetteur peut ou pas forcer la conversion, s'il peut, l'obligation a

moins de valeur en général).

Exemple

Un gérant achète pour $1,244,000 d'obligations

convertibles de Sandisk, de valeur faciale $1,000,000 à 6,5%. Les titres

sont convertibles en 18,360 actions, qui se négocient à $66,75.

Le gérant couvre sa position en vendant à découvert 75% de

sa position, i.e. 13,770 actions, au prix de marché, soit un gain

immédiat de $919,148.

Le cash obtenu est placé et rapporte $43,650

(après frais de courtage). Le coupon de 6,5% rapporte lui $65,000. Le

rendement total est donc (43,650 + 65,000)/1,244,000 = 8,7%. Le prix de

l'action chute de $66.75 à $56.125 en 2 semaines. Le gérant ferme

ses positions. Il réalise un gain de (66.75 - 56.125) * 13,770 = 146,306

sur le short, $20 sur le cash de la vente et subit une perte de $127,000 sur le

convertible. Le gain total est donc de 19500/1244000 = 1,6% sur 2 semaines,

annualisé à presque 40% !

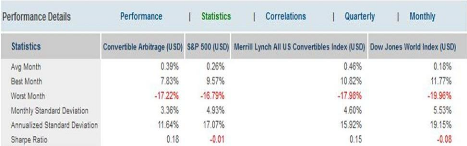

Les chiffres Clés

Analyse de la performance de la stratégie

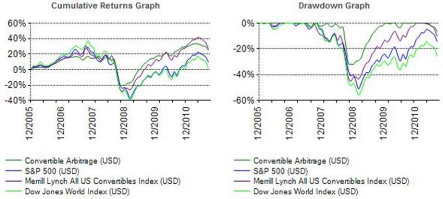

La stratégie convertible arbitrage offre un rendement

annuel moyen de 3.22% sur 5 ans, supérieur aux indices S&P500

(0.18%) et DJ World (-1.17%)

Cette stratégie a prouvé être relativement

performante durant des périodes de fortes baisses (2008) ou les pertes

subit par la stratégie était deux fois inférieurs aux

autres indices.

La volatilité est inférieure aux autres indices

10.64% contre 17,07% pour le S&P500, 19,15% pour le DJW. La

corrélation est un peu faible par rapport aux indices actions (0,66)

Le rendement cumulé sur 5 ans (17.16%) est

supérieur aux indices actions S&P (3.97%) et DJW (-5.71%) il n'est

inférieur qu'au benchmark MLUS (19.43%)

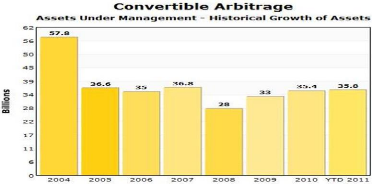

L'évolution des AUM de la stratégie

Le flux de capitaux vers cette stratégie a baissé

de 24% durant la crise des subprimes pour finalement atteindre le niveau de

2007 quatre ans plus tard, on pourrait l'expliquer par la fuite des capitaux

des stratégies actions/obligations suite à la croissance de la

volatilité.

Fixed Income Arbitrage

Stratégie

Les gestionnaires de fonds fixed income arbitrage visent à

profiter d'anomalies d'évaluation entre titres à taux

d'intérêt apparentés. La plupart de ces gestionnaires

transigent à l'échelle mondiale, dans le but de produire des

rendements soutenus avec peu de volatilité.

Les stratégies de fixed income arbitrage comprennent

l'arbitrage de swaps de taux d'intérêt, l'arbitrage d'obligations

gouvernementales américaines et non américaines, l'arbitrage sur

les courbes de rendement à terme ainsi que l'arbitrage de titres

adossés à des créances hypothécaires.

Les stratégies fixed income arbitrage utilisent un levier

très élevé (30 X l'investissement initial) cependant le

degré de levier employé dans ce genre de stratégie

dépend du type de positions dans le portefeuille, notamment les

transactions sur base, les écarts Intermarché, les

opérations sur courbe de rendement, les stratégies d'options

à valeur relative et les stratégies de financement.

En règle générale, les transactions sur base

comportent moins de risques que les transactions sur courbe de rendement.

Application

Une transaction sur base est un exemple de stratégie

d'arbitrage de revenu fixe. Cette transaction consiste à acheter ou

à vendre un contrat à terme sur taux d'intérêt et,

simultanément, à vendre ou à acheter de façon

symétrique un titre de revenu fixe livrable aux termes du contrat

à terme.

Décisions du gestionnaire et occasion de profit. Un

gestionnaire de hedge fund achète une obligation de l'État tout

en vendant un contrat à terme portant sur cette obligation. Le profit

à en tirer dépendra :

1. de l'incertitude concernant l'obligation à livrer

selon le contrat à terme;

2. des fluctuations de l'offre et de la demande des obligations

correspondantes.

Les principales stratégies sont :

· L'anticipation sur les déformations de la courbe

des taux :

· Aplatissement/ pentification. Par exemple, long 2 ans,

short 10 ans à sensibilité équivalente.

· Butterfly. Par exemple, long 2 ans et 30 ans, mais short

10 ans. L'idée est de jouer un resserement entre les extrêmes (2

et 30 ans) et le milieu (10 ans) sur la courbe des taux.

Enjeux

Cette stratégie est extrêmement quantitative. Son

principal risque est donc un risque de modèle et de gérant.

Evènement historique notable

Long Term Capital Management (LTCM) a été un hedge

fund créé en 1994 par John Meriwether, trader d'obligations

très réputé chez Salomon Brothers.

La stratégie de LTCM consistait en la découverte

d'obligations fondamentalement identiques mais valorisées

différemment par le marché, il suffisait alors de vendre à

découvert l'actif survalorisé (US Treasuries), et avec l'argent

ainsi récupéré d'acheter l'actif sous-valorisé (les

obligations a rating inferieur de pays tiers).

La gestion de LTCM reposait avant tout sur l'utilisation d'un

important effet de levier pour un dollar possédé, LTCM

plaçait plus de 35 $, ce qui lui a permis d'afficher des

résultats remarquables les quatre premières années (40 %

de rendement* annuel en 1995 et 1996).

Or en août 1998, la Russie se trouve dans

l'impossibilité d'honorer sa dette. À la grande surprise du monde

financier, aucun accord n'est trouvé avec le FMI pour renflouer ses

caisses.

Durant les quatre derniers jours d'août, Wall Street perd

12 %. La panique fige les marchés qui deviennent illiquides et la fuite

vers les US treasuries (flight to quality) qui s'ensuit creuse l'écart

des taux entre les obligations US et celles dans le portfeuille de LTCM. Du

jour au lendemain, LTCM perd 5 milliards de dollars, 90 % du capital qui avait

été accumulé depuis sa création.

Chiffres Clés

Analyse de la performance de la stratégie

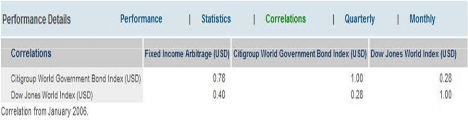

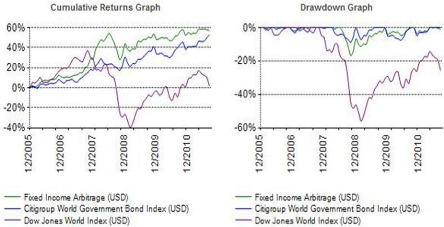

La stratégie Fixed Income Arbitrage offre des

rendements annuels moyens sur 5 ans de 7,72%, légèrement

inférieurs aux rendements de l'indice obligataire mais supérieur

à l'indice actions (Citigroup WGBI 7.9% et DJW -1.17%).

Cependant, la volatilité est légèrement

supérieur à l'indice obligataire mais deux fois inférieur

par rapport à l'indice action 8.86% contre 7,90% pour Citi WGBI et

17,15% pour DJW).

On remarque qu'il y'a une légère

corrélation par rapport aux marchés actions / obligations (0,78

contre le Citi WGBI et 0,40 contre le DJW). On peut trouver une meilleure

diversification dans d'autres stratégies.

L'évolution des AUM de la stratégie

Le flux de capitaux vers la stratégie fixed income a

suivi la même tendance baissière qu'a connu l'industrie

alternative, durant la période de crise 2007-2008. Cependant les AUM ont

repris leurs tendance à la hausse une fois les marchés

stabilisés pour dépasser le niveau d'avant crise.

Emerging Markets

Stratégie

La stratégie de marchés émergents

utilisée par les gestionnaires de hedge funds consiste à investir

dans les actions ou les obligations dans les marchés émergents

à travers le monde. Souvent, une telle stratégie correspond

à une stratégie exclusivement en compte : c'est que plusieurs

pays émergents ne permettent pas les ventes à découvert et

n'offrent pas d'instruments dérivés valables pour couvrir des

positions.

Ensuite eu égard à leur niveau de

développement et compte tenu de leur cycle économique

particulier, ces marchés constituent des potentiels de diversification

importants par rapport aux marchés des pays développés,

lesquels sont de plus en plus corrélés les uns aux autres en

raison de leur intégration croissante.

Cependant, le fait d'investir dans ces marchés expose le

portefeuille au risque de devises, les fluctuations de devises en pays

émergents ne pouvant généralement pas être couvertes

à l'aide de produits dérivés.

Cette situation peut être résolue à travers

l'investissement dans des ETF (Exchange Traded Funds) country (Ex. THD,

BZQ&.Etc)

Enjeux

Les pays émergents sont affectés d'une

très forte volatilité, et l'approche indicielle de la

stratégie comporte des risque certains. De plus, compte tenu du peu

d'efficience de certains marchés émergents et du manque

d'information, des situations imprévisibles peuvent surgir.

Chiffres Clés

Analyse de la performance de la stratégie

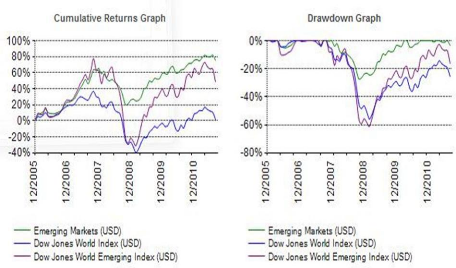

La stratégie emerging markets offre un rendement annuel

moyen sur 5 ans de 9.84%, supérieur au DJW Emerging Index (6.82%)

grâce à l'usage des ETF's qui permettent de prendre des positions

Long/Short sans risque de change dans un marché très volatile. Le

rendement est également très supérieur au DJWI

(-1.17%).

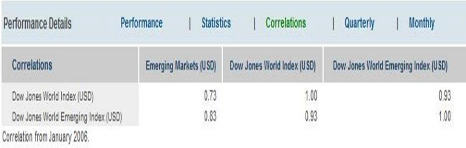

La volatilité de la stratégie (10,92%) nettement

inférieur au DJWI (19.15%), et au DJWEI (26.42%).

La stratégie est moyennement corrélé aux

deux indices (0.73) DJWI et (0.83) DJWEI.

Dans le passé la vente à découvert

était très difficile pour les fonds emerging markets, mais avec

l'avènement des Short et Ultra Short ETF's, le rendement de ces fonds a

nettement augmenté et leur volatilité a sérieusement

baissé.

L'évolution des AUM de la stratégie

Le flux des AUM vers la stratégie Emerging Markets a

chuté de plus de 57% avec la crise des subprimes, ceci est dû aux

rédemptions des investisseurs des fonds EM afin de couvrir les pertes

subies sur les autres investissements.

Managed Futures (Commodity Trading Advisors - CTA)

Stratégie

Une stratégie de contrats à terme

gérés repose sur les spéculations quant à

l'orientation des prix des devises, des marchandises, des actions ou des titres

obligataires.

Les gestionnaires qui appliquent cette stratégie

transigent dans les marchés au comptant (« spot ») ou à

terme, partout dans le monde; on les nomme conseillers en placement de produits

dérivés « Commodity Trading Advisors » ou « CTA

», en anglais). Ils font habituellement appel à des méthodes

de transaction systématiques ou discrétionnaires.

Les gestionnaires systématiques font usage de

données se rapportant à un marché ou à un titre

particulier, relevant souvent de l'analyse technique, afin de suivre les

tendances. Les gestionnaires discrétionnaires utilisent quant à

eux une démarche moins quantitative, en s'appuyant tant sur l'analyse

fondamentale que sur l'analyse technique.

Les transactions généralement associées

à une stratégie de contrats à terme gérés

sont les suivantes :

· Le suivi de tendance, au moyen de l'analyse technique et

du stop loss. Les instruments transigés englobent les contrats à

terme de devises, les contrats à

terme de gré à gré ainsi que les options et

warrants cotés en Bourse et hors cote.

· Les transactions directionnelles à long terme,

selon les tendances fondamentales des marchés.

· Les transactions au comptant de court terme, s'appuyant

sur les données de flux financiers.

Enjeux

L'éclatement d'une bulle spéculative sur les

marchés à terme, ces stratégies sont trop exposées

aux informations macroéconomiques, aux aléas climatiques et aux

évènements politiques.

Chiffres Clé

Analyse de la performance de la stratégie

Le rendement annuel moyen sur 5 ans de la stratégie CTA

est de 10.20% contre 0.78% pour S&P, -5.01% pour GSCI et -1.17% pour DJWI.

Ce qui démontre que les CTA ont surpondéré leur

portefeuille en matières premières aux dépend des index

futures. Le rendement sur cinq ans (69.31%) est impressionnant sans être

étonnant si on considère la flambé des matières

premières durant ces cinq derniers années

La volatilité (12,55%) est deux fois inférieurs que

celle du GSCI (26,5%), ce qui permet de considérer que cette

stratégie offre un rendement très respectable face au rendement

négatif du GSCI (les CTAs investissent majoritairement dans les

matières

premières), avec un risqué divisé par 2! La

volatilité de la stratégie est également inferieur

à celle des indices classiques (17.07% pour S&P, et 19.15% pour

DJWI) .

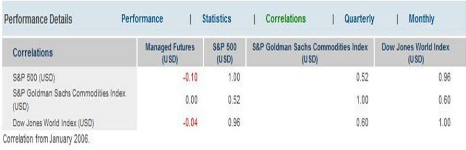

Sa corrélation négative par rapport aux indices

classiques (-0,10 contre S&P500 et - 0,04 contre DJWI) en fait une

stratégie de diversification idéale.

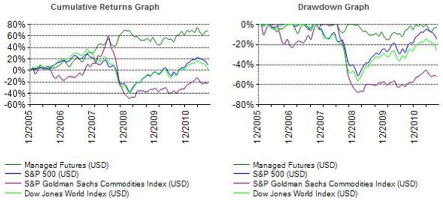

L'évolution des AUM de la stratégie

On comprendra facilement l'évolution positive du flux des

AUM si on revoit la performance de cette stratégie par rapport aux

marchés actions et autres stratégies alternatifs. En termes de

rendement, préservation de capitaux et protection contre l'inflation, la

stratégie Managed Futures a été très

performante.

Event Driven

Stratégie

Une stratégie event driven vise à cerner les

mouvements de prix provoqués par un événement important au

sein d'une société : fusion, restructuration, liquidation,

faillite ou réorganisation. Il existe deux sous-catégories de

stratégies event driven:

1. l'arbitrage de fusions ou de risque (non directionnelle).

2. les titres en détresse ou à haut rendement

(directionnelle).

Arbitrage de fusion

Les gestionnaires d'arbitrage de fusions exploitent

l'activité de fusion afin de profiter de l'écart entre les

valeurs courantes des titres au marché et leurs valeurs dans

l'éventualité d'une fusion, d'une restructuration ou d'une autre

transaction concernant la société. Les gestionnaires envisagent

généralement une transaction après une déclaration

publique.

La plupart des gestionnaires d'arbitrage de fusions exploitent

tant les transactions en comptant que celles en actions. Avant de mettre en

place sa stratégie, le gestionnaire analyse la probabilité que la

transaction ait lieu, le prix offert et l'échéancier de la

transaction. La probabilité de succès de la transaction a un

effet direct sur l'importance des positions prises par le gestionnaire, la

rentabilité de l'arbitrage reposant sur la réalisation effective

de la transaction

Exemple

Cas de fusions où les actionnaires de la

société cible se voient offrir des actions de la

société acheteuse, l'écart est la différence entre

les valeurs courantes des titres de la société cible et de la

société acheteuse.

Cet écart est acquis quand l'arbitragiste achète le

titre de la société cible (société B) et vend celui

de la société acheteuse (société A).

1- Déclaration de prise de contrôle : la

société A est l'acheteuse, la société B est la

cible de contrôle.

2- Offre : la société A fait une de prise de

contrôle de la société B, l'offre comporte une prime de 20

% par rapport au cours actuel.

3- Réaction du marché : normalement le cours du

titre A stagnera ou baissera, le cours du titre B augmentera de 10%.

4- Attentes du gestionnaires : le gestionnaire vend a

découvert le titre de A, le gestionnaire achète le titre de B.

La stratégie sera profitable si la prise de contrôle

réussit et les cours des titres convergent, de telle sorte que le titre

de A baisse et/ou celui de B augmente ou un autre acheteur, la

société E (le nouvel acquéreur), fait une offre

supérieure à celle faite par A.

Le gestionnaire changera dès lors sa position à

découvert de la société A à la

société E.

Enjeux

Lorsqu'une transaction s'effectue dans une industrie

réglementée (par exemple, dans le secteur bancaire), le

gestionnaire tient compte du risque réglementaire (le risque que la

transaction soit rejetée par les autorités pertinentes).

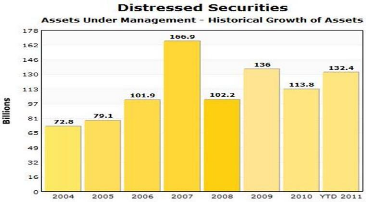

Titres en détresse

Les gestionnaires de fonds faisant appel aux titres en

détresse ou à haut rendement interviennent sur les marchés

d'obligations et d'actions, avec des stratégies visant des

événements courants ou prévus tels que l'annonce d'une

faillite ou d'une réorganisation d'entreprise à la suite d'un

défaut obligataire.

Les titres en détresse ou à haut rendement ne sont

généralement pas de qualité placement; ils

nécessitent donc des vérifications préalables en

profondeur afin de tirer avantage de leurs cours réduits.

Les investisseurs dans de tels titres visent l'accroissement du

capital plutôt qu'une source de revenu.

De bons rendements reposent sur la capacité des

gestionnaires à analyser les situations entourant ces

événements, plutôt que sur l'orientation des marchés

d'actions ou d'obligations.

On établit une distinction entre les gestionnaires qui

investissent dans les titres en détresse ou à haut rendement

selon le niveau de la structure de capital dans laquelle ils investissent

(dette ou capitaux propres, rang du titre), l'étape du processus de

restructuration et la mesure dans laquelle les gestionnaires participent

à la négociation des conditions et à la gestion de la

restructuration (à savoir, le gestionnaire établit si le

placement est passif ou actif).

Dans certains cas, les gestionnaires peuvent se voir attribuer

une place au conseil d'administration de la société, peuvent y

jouer un rôle actif, s'il y a lieu, et peuvent même engager des

recours judiciaires contre la société, des membres du conseil ou

ses administrateurs.

Exemple

1. Un Corporate Raider (Carl Icahn) prête cent millions de

dollars à Suntrust, la société se sert des fonds pour se

restructurer et/ou rembourser une partie de sa dette.

2. Suntrust se retrouve par la suite en difficulté

financière, puis en faillite (ou au bord de la faillite).

3. Suntrust fait défaut sur sa dette, ce qui

entraîne une diminution de la valeur du prêt.

Décisions du gestionnaire et occasion de profit:

4. Un gestionnaire, spécialiste des titres en

détresse, analyse la situation en vue d'y investir

éventuellement, soit dans les actions, soit dans les obligations de la

société.

5. Le gestionnaire de hedge fund se posera les questions

suivantes :

· La société a-t-elle une valeur à

long terme?

· La société fait-elle face à des

difficultés (un niveau de levier excessif, par exemple) qui peuvent

être corrigées?

· Les indicateurs opérationnels de la

société semblent-ils en déclin?

· Quelle catégorie de dette viendra en tête

des priorités dans la restructuration?

Si l'analyse avantages-coûts de la société

en détresse se révèle favorable, le gestionnaire pourra

faire un placement passif ou actif. Son but consiste à acheter les

titres de la société en détresse à très bas

prix et de les revendre à un prix bien plus élevé,

habituellement après une période prolongée de

restructuration.

Enjeux

Le risque de cette stratégie, c'est que la

société se retrouve en faillite, n'ayant pu se redresser

après la restructuration.

Chiffres Clés

Analyse de la stratégie

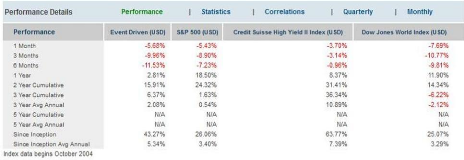

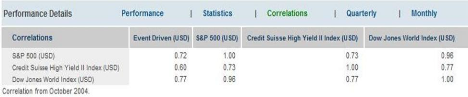

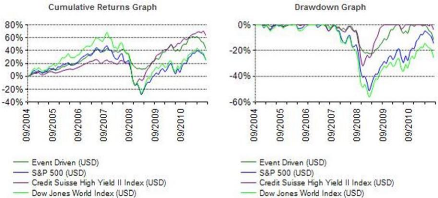

On remarque qu'Event Driven offre un rendement supérieur

à la majorité des classes d'actifs classiques à

l'exception du Credit Suisse High Yield Index (5.34% contre 3.40% pour le

S&P, 3.29% pour DJW et7.39% pour le CSHIY)

La volatilité de la stratégie est plus faible que

celle des autres indices (8.05% contre 15.82 pour le S&P500, 10.94% pour le

CSHYI et 17.8% pour DJW)

La stratégie est relativement corrélée aux

autres indices. C'est principalement dû au fait que les

opportunités offertes par des évènements spéciaux

sont bien dépendants des marchés.

L'évolution des AUM de la stratégie

La sous-stratégie Merger Arbitrage d'Event Driven a

accusé un flux négatif de capitaux après la crise des

subprimes, ce qui est facile à expliquer si on considère qu'en

période de crise l'activité Fusion-Acquisition devient

anémique.

Le flux vers la sous-stratégie titre en

détresse et redevenue relativement stable après un pique en 2007,

elle risque de voir son flux de capitaux augmenter si la crise de la dette

souveraine provoque une récession de l'économie mondiale.

Multi Strategy

Stratégie

Les fonds Multi-Strategy sont caractérisés par

leur capacité d'allouer dynamiquement des capitaux entre

différentes stratégies.

L'utilisation de plusieurs stratégies, et la

capacité à réaffecter des capitaux entre elles, en

réponse aux opportunités de marché, signifie que ces fonds

ne peuvent pas facilement être attribués aux catégories

traditionnelles des hedge funds.

Application

Dépendant de l'opportunité le fond pourrait

adopter n'importe quelle stratégie ou se confiner à une seule.

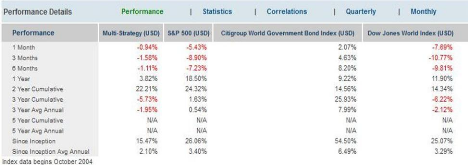

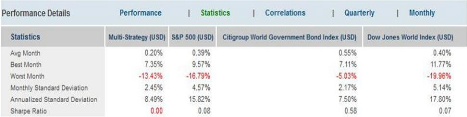

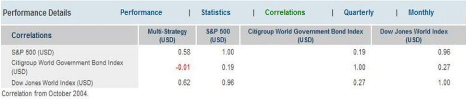

Les chiffres Clés

Analyse de la performance de la stratégie

La Multi-Strategy offre un rendement annuel moyen de 2.10%

contre (3.40% pour S&P, 6.49% pour CWGBI, et 3.29% pour le DJWI). La

stratégie sous - performe tous les indices classiques.

La volatilité (8.49%) est deux fois plus faible par

rapport aux indices actions, mais elle est légèrement plus

élevée que le CWGBI (7.5%)

La stratégie est moyennement corrélée aux

indices actions (0.58 pour le S&P 500 et 0.62 pour le DJWI) mais elle est

décorrélée par rapport au CWGBI (-0.01) ce qui pourrait

s'explique par le fait que les gestionnaires de fonds Multi-Strategy favorisent

les positions directionnel plus exposés au marchés actions sans

grand succès en terme de performance.

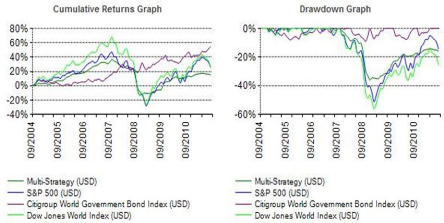

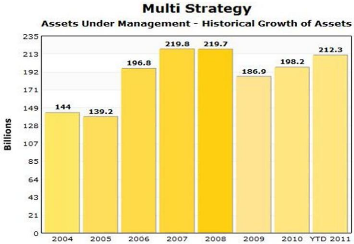

L'évolution des AUM de la stratégie

Le rendement de la Multi Strategy est assez faible, donc, elle

ne présente d'intérêt que comme stratégie de

diversification, ce qui expliquerait la stabilité des flux durant la

période de crise 2007-2008.

Dedicated short Biais

Stratégie

C'est une stratégie d'investissement où les fonds

prennent plus de positions à découvert que de positions longues.

Le gestionnaire utilise cette stratégie lorsqu'il 'a la conviction que

plus de titres vont diminuer en prix que croître. C'est une

stratégie d'investissement relativement risqué, surtout dans un

marché ou la hausse se prolonge.

Enjeux

Il existe des obstacles à la vente à

découvert : dans de nombreux pays, elle est tout simplement interdite

(Chine, pays émergents). Dans d'autres cas, l'aspect fiscal rend la

vente à découvert peut attractive. Les fonds de pensions n'ont

pas le droit de vendre à découvert. Il faut aussi parfois trouver

la contrepartie qui accepte le prêt, ce qui n'est pas toujours

aisé du fait notamment des contraintes légales.

L'aspect éthique a son importance aussi : certains fonds

ne veulent pas être traités de « vautours » en vendant

un titre à découvert car c'est profiter d'une

déroute&

Chiffres Clés

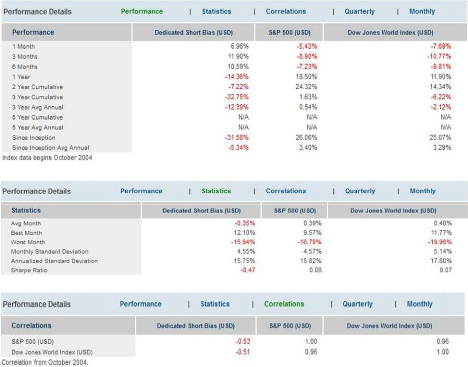

Analyse de la performance de la stratégie

Il est à noter que les marchés étant

haussiers sur le long terme, la stratégie short bias apparaît

comme non-attractive en termes de rendements négatif (-5.34%), avec une

volatilité supérieure aux indices classiques. Toutefois,

l'intérêt de cette stratégie réside dans son

potentiel de diversification, en raison de sa corrélation largement

négative avec le S&P (3.4%) et le DJW (3.29%).

L'évolution des AUM de la stratégie

Le flux d'argent vers cette stratégie a été

divisé par deux entre 2007 et 2008, on pourrait suspecter les

investisseurs d'avoir anticipé la crise des subprimes et de s'être

positionnés dans les fonds short biais pour en profiter avant de retirer

leurs investissement durant la période de reprise qui s'ensuivait.

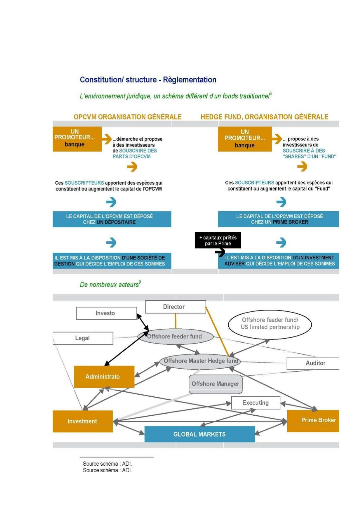

IV. Cadre réglementaire des hedge funds

Dans le passé, le besoin de réglementation et de

supervision des intermédiaires financiers traitant avec le public avait

rarement été contesté.

L'objectif de la réglementation était triple:

· De protéger les investisseurs et les

déposants contre les abus et la négligence par le biais de

licences, d'enregistrement et de transparence accru ;

· De réduire les risques systémiques et de

s'assurer de la solidité et de l'intégrité du

système financier, en imposant des exigences en capitaux propres ;

· De s'assurer que les clients obtiennent un service de

qualité à des prix compétitifs ;

La situation réglementaire des hedge funds,

comparé à celle des intermédiaires financiers

traditionnels comme les banques, les OPCVM, les primes brokers ou les

compagnies d'assurance, a toujours été équivoques.

D'un côté, les hedge funds opèrent sur des

marchés réglementés, ils utilisent l'infrastructure de

centres financiers réglementés et font des transactions avec des

institutions financières réglementées pour mettre en Suvre

leurs stratégies d'investissement. Ils sont donc dans un sens

indirectement réglementés.

D'un autre côté, les hedge funds ont tendance

à se structurer de manière à éviter la supervision

réglementaire directe et d'échapper aux enregistrements

applicables aux restes des sociétés d'investissement (Ex. OPCVM)

.

Ils veulent fonctionner avec un maximum de flexibilité,

ce qui est précisément ce que les régulateurs ne veulent

pas des fonds traditionnels.

Dans cette partie du mémoire nous allons revoir le cadre

réglementaire relatif aux sociétés d'investissements en

général et son application aux hedge funds en particulier aux

niveaux des Etas Unis et de l'Europe.

La situation aux Etats Unis

L'économie américaine est principalement

fondée sur le dogme de l'autorégulation des marchés. En

conséquence, le gouvernement ne devrait intervenir que comme

remède lorsque les forces du marché ne parviennent pas à

corriger certaines perturbations.

Toutefois, le krach boursier de 1929 et la dépression

qui s'ensuivait a également établi la ferme conviction que des

marchés financiers non réglementés pourrait conduire

à une spéculation rampante, d'éventuelles bulles, et la

ruine d'investisseurs non protégés.

La conséquence, a été le passage de

réglementations fédérales strictes, qui contrôlent

l'accès des investisseurs aux véhicules d'investissements, et

placent des limites contraignantes sur les institutions financières

quant aux types d'activités qu'elles sont autorisés à

exercer .

Aujourd'hui, trois agences fédérales supervisent

les institutions financières traitant avec le public. La securities and

exchange commision (SEC) à pour rôle de contrôler tout ce

qui est relatif aux valeurs mobilières et appels public a

l'épargne. La Commodities futures trading commission (CFTC) surveille

les marchés à termes. Et, finalement la Réserve

Féderale, qui a pour mandat de surveiller les banques.

Les hedge funds basés et/ou opérant aux US, seront

plutôt concerné par la SEC et a moindre mesure la CFTC.

La SEC et un organisme gouvernemental quasi judiciaire dont

la mission première est de protéger les investisseurs, maintenir

l'intégrité des marchés de valeurs mobilières et

garantir un accès égal aux informations financières.

La SEC tire ses pouvoirs de régulateur à partir

d'une série d'actes parmi lesquelles :

· Le Securities Act (1933) qui règlemente l'appel

public à l'épargne et la dissémination d'information

financières.

· Le Securities Exchange Act (1934) qui réglemente

les firmes de courtage, agents de transfert et agences de compensation ainsi

que les organismes autorégulés, comme le NYSE.

· Investment Company Act (1940), qui réglemente les

entreprises qui servent d'intermédiaires du public dans les placements

en valeurs mobilières.

· Investment Advisers Act (1940), qui réglemente les

entreprises ou les praticiens individuels rémunérés en

tant que conseiller en placement.

Bien que toutes ces lois fixent des règles qui semblent

bien fonctionner pour les fonds d'investissement traditionnels, Ils sont

incompatibles avec les stratégies des hedge funds comme par exemple, la

vente à découvert, les produits dérivés ou encore

les commissions de performance.

Les hedge funds américains doivent donc utiliser

certaines exceptions et lacunes propres aux lois sur les valeurs

mobilières pour opérer en dehors de leurs portées.

Jusqu'à présent, les hedge funds ont

réussi à contourner la réglementation, tout simplement

parce que leurs investisseurs sont, soit des particuliers fortunés, ou,

des institutionnels avertis - et les lois fédérales des valeurs

mobilières présument que ces investisseurs sont capables de

protéger leurs propres intérêts sans intervention de la

SEC.

The Securities Act (1933)

L'article 5 du Securities Act exige la registration

auprès de la SEC de tous les titres proposés en appel public

à l'épargne. En pratique, la plupart des hedge funds évite

ce processus de registration, lent et coûteux, avec toute son exigence en

termes de divulgation d'information à travers la structuration de leur

offre en tant que «placement privé», ce qui la rend

automatiquement exempté de registration.

L'exemption d'un placement privé fédéral

découlant de l'article 4 (2) du Securities Act, permet à la SEC

d'exempter certaines offres de registration avec l'agence si elles n'impliquent

pas un appel public à l'épargne.

Regulation D

La Regulation D sert de refuge pour les placements

privés. La règle 506 est d'un intérêt particulier

pour les hedge funds, elle spécifie les exigences que les offres doivent

satisfaire pour être exemptées.

En résumé, l'offre doit être restreinte aux

investisseurs accrédités.

Dans tous les cas, l'émetteur doit déposer un

formulaire D auprès de la SEC au plus tard 15 jours après la

première vente de part. Le formulaire D informe essentiellement la SEC

que le fond a utilisé la Regulation D et permet également de

fournir des informations basic sur le gestionnaire et son offre.

Regulation S

Alternativement, les hedge funds américains ciblant des

investisseurs étrangers peuvent utiliser le règlement S pour

réclamer une exemption de registration.

Securities Exchange Act (1934)

Les hedge funds peuvent être affectés par le

Securities Exchange Act de deux façons :

· Ils peuvent être considérés comme des

«Dealers » plutôt que des «Traders ». Section 3 (a)

(5) du Securities Exchange Act définit généralement un

dealer comme «une personne qui est engagée dans le métier

d'achat et de vente de titres pour son compte propre ». En revanche, un

trader est «une personne

qui achète et vend des valeurs mobilières, soit

individuellement soit en qualité de fiduciaire, mais pas dans le cadre

d'une activité régulière ». Cette distinction est

subtile, mais cruciale, parce que les « dealers » doivent se

registrer auprès de la SEC tandis les «traders » sont

normalement exempt de registration.

· Les hedge funds peuvent avoir plus de 500 investisseurs.

Section 12 (g) du Securities Exchange Act exige que tout émetteur ayant

500 porteurs d'une catégorie de titres de capitaux propres, et des

actifs de plus de 10 millions de dollars à la fin de l'exercice le plus

récent devrait remplir les formulaires de registration auprès de

la SEC . Pour éviter cette procédure, les hedge funds devraient

donc toujours avoir moins de 500 investisseurs.

Investment Company Act (1940)

En théorie, tout fonds commun de placement qui

répond à la définition d'une société

d'investissement devrait s'enregistrer en vertu du Investment Company Act et de

se conformer aux règlements dudit act. Etre inscrit implique plusieurs

restrictions sur les types d'investissements que l'on peut faire aussi bien que

sur la stratégie d'investissement, en particulier par rapport à

l'usage du levier, des produits dérivés et de la vente à

découvert,

Section 3 (c) (1) exclut de la définition de

société d'investissement tout émetteur dont les titres en

circulation (autres que les obligations à court terme) sont

détenus par pas plus de 100 bénéficiaires

américains. En outre, l'émetteur ne devrait pas avoir recours

à l'APE pour ses valeurs mobilières, ce qui est tout à

fait en conformité avec la clause «safe harbor» de la

Regulation D.

Investment Advisors Act (1940)

Pendant longtemps, seuls quelques conseillers de hedge funds

étaient enregistrés avec la SEC en tant que conseillers

d'investissement, principalement parce que leurs clients institutionnels on en

fait un préalable à tout investissement.

Mais la majorité des conseillers de hedge funds

n'étaient pas enregistrés. Au lieu de cela, ils ont

profité de la soi-disant «Investment adviser exemption» en

vertu de l'article 203 (b) (3) de l'Investment Advisers Act.

Dans cette section, un conseiller en placement n'était

pas obligé de s'inscrire auprès de la SEC si :

· Il a eu moins de 15 «clients» au cours des 12

derniers mois,

· Il ne fait pas de publicité en tant que conseiller

en placement.

· Il ne donne pas de conseil à une

société d'investissement enregistré auprès de la

SEC.

Blue Sky Laws

En plus des lois fédérales discuté

ci-dessus, chaque État américain a ses propres statuts et

règlementation qui complètent les lois fédérales et

régissent l'offre et la vente de titres aux résidents de l'etat

en question.

National Securities Markets Improvement Act (1996)

Le NSMIA est essentiellement une tentative de mettre à

jour et modifier les Securities Acts précédents ainsi que de

créer un code uniforme que les entreprises et les régulateurs

pourraient suivre. Il propose plusieurs amendements cruciaux aux lois

susmentionnées et libéralise un certain nombre de règles

concernant les sociétés d'investissement dispensées

d'enregistrement auprès de la SEC.

Dodd-Franck Law (2010)

La loi dodd- Frank oblige tous les hedge funds à

l'exception des family offices de s'enregistrer auprès du SEC et de

soumettre à certaines exigences de transparence et de reporting

appliqués aux fonds traditionnel.

La situation en Europe

L'un des principes fondamentaux du processus d'intégration

européenne a été la création d'un marché

interne intégré, dans lequel existe quatre libertés

fondamentales - la libre circulation des biens, des personnes, des services et

du capital.

En ce qui concerne le capital, la communauté

européenne a approuvé la directive 85/611/CEE sur «la

coordination des dispositions législatives, réglementaires et

administratives relatives aux Undertakings for Collective Investment in

Transferable Securities" connu sous l'acronyme UCITS, une façon

compliquée de dire «Fond ».

L'objectif principal de la directive UCITS a été de

créer un passeport unique pour la commercialisation et la distribution

des OPCVM à travers les pays membres de l'union.

Malgré ses intentions louables, la directive UCITS a

prouvé être un succès mitigé:

· La gamme des Fonds UCITS a été

limitée à ceux qui investissent dans des «valeurs

mobilières», à savoir, essentiellement les actions et

obligations. Cette restriction a empêché la création de

fond monétaire UCITS ou encore de fond de fond conforme à la

directive.

· En théorie, une fois qu'un fond UCITS a obtenue

l'approbation des régulateurs d'un état membre, l'agreement de

distribution devient une simple formalité parmi le reste des

états. En pratique, la directive UCITS a été

interprétée et appliqué différemment dans

différents états.

En conséquence, les fonds UCITS créés dans

un pays étaient principalement vendus à aux particuliers de ce

pays.

UCITS II a été élaboré avec comme