Exemple

Un gérant achète pour $1,244,000 d'obligations

convertibles de Sandisk, de valeur faciale $1,000,000 à 6,5%. Les titres

sont convertibles en 18,360 actions, qui se négocient à $66,75.

Le gérant couvre sa position en vendant à découvert 75% de

sa position, i.e. 13,770 actions, au prix de marché, soit un gain

immédiat de $919,148.

Le cash obtenu est placé et rapporte $43,650

(après frais de courtage). Le coupon de 6,5% rapporte lui $65,000. Le

rendement total est donc (43,650 + 65,000)/1,244,000 = 8,7%. Le prix de

l'action chute de $66.75 à $56.125 en 2 semaines. Le gérant ferme

ses positions. Il réalise un gain de (66.75 - 56.125) * 13,770 = 146,306

sur le short, $20 sur le cash de la vente et subit une perte de $127,000 sur le

convertible. Le gain total est donc de 19500/1244000 = 1,6% sur 2 semaines,

annualisé à presque 40% !

Les chiffres Clés

Analyse de la performance de la stratégie

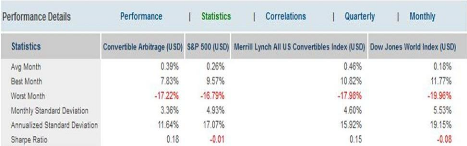

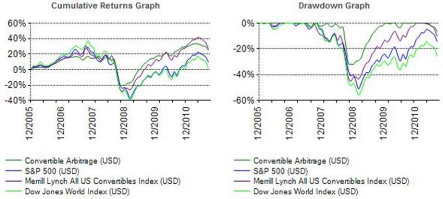

La stratégie convertible arbitrage offre un rendement

annuel moyen de 3.22% sur 5 ans, supérieur aux indices S&P500

(0.18%) et DJ World (-1.17%)

Cette stratégie a prouvé être relativement

performante durant des périodes de fortes baisses (2008) ou les pertes

subit par la stratégie était deux fois inférieurs aux

autres indices.

La volatilité est inférieure aux autres indices

10.64% contre 17,07% pour le S&P500, 19,15% pour le DJW. La

corrélation est un peu faible par rapport aux indices actions (0,66)

Le rendement cumulé sur 5 ans (17.16%) est

supérieur aux indices actions S&P (3.97%) et DJW (-5.71%) il n'est

inférieur qu'au benchmark MLUS (19.43%)

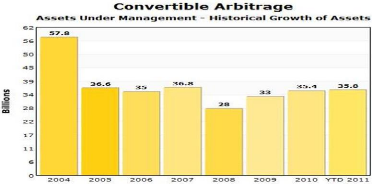

L'évolution des AUM de la stratégie

Le flux de capitaux vers cette stratégie a baissé

de 24% durant la crise des subprimes pour finalement atteindre le niveau de

2007 quatre ans plus tard, on pourrait l'expliquer par la fuite des capitaux

des stratégies actions/obligations suite à la croissance de la

volatilité.

|