II. Comment fonctionne un hedge fund

Le premier élément caractéristique d'un

hedge fund est son approche de gestion, qui se doit d'être active

plutôt que passive. Rappelons que l'approche passive postule que,

dès lors que les marchés financiers sont efficients, des paris

sur les titres ou les secteurs ne peuvent plus assurer une performance

supérieure à celle du marché dans son ensemble. Par

conséquent, il est plus raisonnable et moins couteux d'imiter le

comportement du marché par le biais d'un portefeuille reproduisant sa

performance globale que de conduire une gestion active. Par opposition,

l'approche active rejette l'idée d'efficience des marchés et

prétend faire mieux que la gestion indicielle grâce à ses

deux degrés de liberté :

- Le stock picking qui a pour objet de dénicher des

actions sous évaluées.

- Le market timing qui cherche à prévoir

l'évolution du marché, c'est-à-dire à intervenir au

bon moment plus que sur la bonne valeur.

En conséquence, elle met également bien plus

l'accent sur la qualité des gérants de portefeuille et la

recherche en matière de titres et de marchés.

Nous nous sommes basés sur la base de données du

crédit suisse pour classer les différents types de gestion

existant, sachant qu'elle représente la base de référence

dans l'industrie.

- Convertible arbitrage

- Long/Short Equity

- Emerging Markets

- Dedicated Short Biais

- Event Driven

1- Distressed

2- Merger & Aquisitions - Fixed Income Arbitrage

- Global Macro

- Managed Futures

- Multi-Strategy

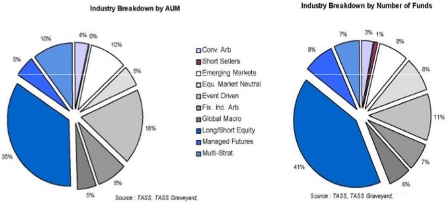

La répartition des encours (AUM) par stratégie a

évoluée entre 2000 et 2010, au début des années

2000 la stratégie macro était la plus utilisé mais depuis

et avec le

« Bull Market» entre 2003 et 2008 une grande partis de

hedge funds adoptent la stratégie « Long/Short. »

Les encours gérés sont également en

augmentation croissante, comme on peut le remarquer sur la figure

ci-dessous.

Les Investisseurs

Traditionnellement, les particuliers fortunés ont

été les principaux investisseurs dans les hedge funds, cherchant

ainsi à obtenir des rendements acceptables tout en protégeant

leur capital. La situation est toutefois en train de changer, les investisseurs

institutionnels investissant davantage dans les fonds parce que ces instruments

sont peu liés aux portefeuilles traditionnels composés d'actions,

d'obligations et de titres du marché monétaire. La

répartition entre les investisseurs dans les hedge funds à

travers le monde, à l'automne 2008, est illustrée par la figure

Ci-dessous.

9 %

Academic institutions

3 %

Corporate investors

5 %

Pension funds

24 %

Private individuals

6 %

Government agencies

10 %

Capital markets

1 % Other

Banks

18 %

Insurance companies

11 %

Funds of funds

13 %

En 2009 les plus importants investisseurs dans les hedge funds

étaient les fonds de pension et les banques, représentant 42 % du

capital de l'industrie. Le montant d'actif total que ces investisseurs sont

prêts à affecter aux hedge funds s'est accru, atteignant 28 % en

moyenne au moment. En outre, un peu plus de la moitié de ces

investisseurs envisageaient d'augmenter les montants affectés aux hedge

funds

En décembre 2009, 67 % des investisseurs à avoir

net élevé (HNW) américains (à savoir, ceux dont

l'actif investissable dépasse un million de dollars US)

détenaient des placements dans des hedge funds. « De plus, la

popularité de ces fonds ne devrait pas décroître dans un

avenir prévisible, étant donné que les (HNW) souhaitent

équilibrer leurs portefeuilles à long terme »

La forte baisse des marchés boursiers après

l'éclatement de la bulle Internet de 2001 a incité les

investisseurs institutionnels, et plus spécifiquement les fonds de

pension, à diversifier leurs actifs et à rechercher des sources

de rendement plus élevé. Ce qui les a conduits à

réorganiser leur gestion pour accéder à des allocations

stratégiques plus

dynamiques. Ce fut la mise en place de la structure

cSur/satellites qui permet des délégations de gestion

spécialisées pour incorporer des actifs dits alternatifs. Les

hedge funds en particulier sont apparus comme une solution séduisante en

termes de diversification et de rendement pour réduire leurs

déficits, la performance des marchés boursiers ayant

baissé de près de 40 %.

|