Exemple

Considérons les titres ATT et Verizon. Imaginons qu'ATT

cote à 100, et Verizon à 103. Le spread est de --3 (ATT vs

Verizon).

Le trader veut parier sur une amélioration de la situation

d'ATT par rapport à Verizon, sans être affecté par le

marché Télecom. Il parie donc sur le fait que le spread entre les

2 fournisseurs de service va se réduire, même si les 2 titres sont

en baisse ou en hausse. La seule chose qui compte est le spread.

Le trader voit à horizon 1 mois les ventes Verizon

augmenter de 5% alors que celles de ATT vont augmenter de 12%, avec l'impact

suivant sur les titres : ATT cotant dans un mois à 111 et Verizon

à 110, le spread étant de +1.

Le trader prend les positions suivantes : long ATT avec 1,03

action, et short Verizon avec une action. Estimons que les 2 fournisseurs ont

la même exposition au marché i.e. Beta(A) = Beta(V). Le P/L est

actuellement de 0, avec une exposition au marché

minime, nous sommes quasi-neutre en Beta, i.e. 0,03 * Beta *

(R(marché Télecom) - Rf)

Un mois plus tard, la prévision du trader s'avère

juste et les cotations sont à 111 pour ATT et 110 pour Verizon.

Le trader gagne 11 sur ATT, mais en perd 7 sur Verizon, soit au

total il gagne +4. En effet, le spread passe de --3 à +1, en pariant

juste sur le spread, le trader empoche la différence. Mais il a aussi

une exposition au marché de 0,03 * Beta, que l'on estime insignifiante

ici pour simplifier. Cette exposition au marché est choisie par le

trader, de manière à être élevée s'il voit le

marché haussier, et faible s'il voit le marché baissier.

Au total il réalise un bénéfice de +4 (en se

protégeant du risque marché)

Les chiffres Clés

Analyse de la performance de la stratégie

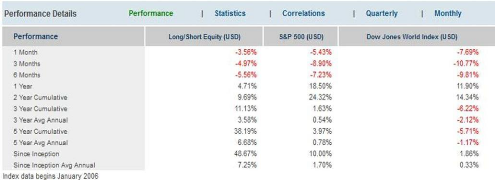

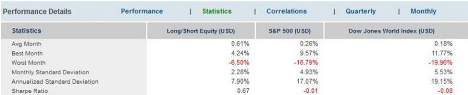

On constate que sur ces 5 dernières années, en

moyenne la stratégie LSE a un rendement supérieur à la

fois au S&P et au DJ World (6.68% contre 0.18% et - 1.17%), tout en offrant

une volatilité moins élevée (7,9% contre 17,07% et

19,15%).

Le rendement cumulé sur les 5 dernières

années est supérieur au S&P et au DJ World (38.19% contre

3.97% et - 5.71%)

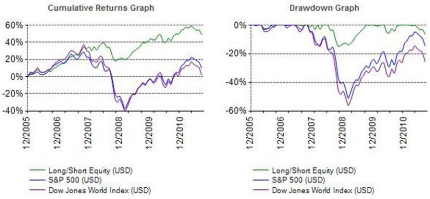

On voit aussi que la stratégie est partiellement

corrélée aux indices et qu'au pire de la crise des subprime les

pertes de la stratégie était de loin inférieurs à

ceux des autres indices (-17% contre -50% (S&P) et -57%(DJ World)

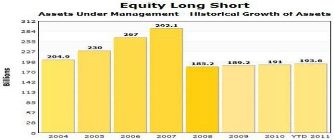

L'évolution des AUM de la stratégie

On remarque que les AUM ont chutés dramatiquement avec

le commencement de la crise des subprimes, ceci est probablement due à

la réduction du risque aussi bien que celui du levier «

deleveraging »

|