|

REPUBLIQUE DU BENIN

*********

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE

LA

RECHERCHE SCIENTIFIQUE (MESRS)

********

UNIVERSITE D'ABOMEY CALAVI

************

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

(FASEG)

*********

CYCLE II

*****

Mémoire de Fin de Formation pour l'Obtention du

Diplôme de Maîtrise es Sciences

Economiques

OPTION :

ECONOMIE

Année académique : 2010 -

2011

Thème:

Analyse économique des décisions de financement des

PME

au Bénin

Réalisé et Soutenu par : Sous la

direction de :

Judicaël Yémalin TOSSOU Pr Magloire

LANHA,

Professeur agrégé des

sciences

économiques

LA FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

(FASEG) N'ENTEND DONNER AUCUNE APPROBATION NI IMPROBATION AUX OPINIONS EMISES

DANS CE MEMOIRE.

PROPRES A SON AUTEUR

CES OPINIONS DOIVENT ETRE CONSIDEREES COMME

« Version corrigée après soutenance- Bon

à déposer »

Abomey-Calavi, le

Signature du directeur de mémoire :

Nom du directeur de mémoire :

DEDICACES

A

- Mes parents : Philomène &

René;

- Mes filleuls Ghalia & Sylvanus ;

- Mes amis

Roukiyath & René.

Judicaël

REMERCIEMENTS

En prélude de ce mémoire, nous avons

l'agréable devoir de remercier tous ceux qui, de près ou de loin,

n'ont ménagé aucun effort pour contribuer à l'heureux

aboutissement de ce travail. Vous êtes nombreux à nous apporter

votre assistance technique et financière. Certes nous ne pouvons pas

vous citer tous ici, car la liste est trop longue.

Que toutes ces personnes reçoivent ici nos profondes

gratitudes. Il s'agit particulièrement de:

> Pr Magloire LANHA, Professeur

agrégé des sciences économiques, Doyen de la

Faculté des Sciences Economiques et de Gestion (FASEG) de l'UAC pour ses

merveilleuses innovations dans la faculté et surtout pour avoir

accepté, malgré ses énormes et lourdes tâches, de

superviser la rédaction de ce mémoire. Toutes nos discussions

avec lui nous ont été bénéfiques et ça a

été une expérience très enrichissante de

réaliser notre premier travail de recherche sous sa direction.

> Pr Fulbert Gero AMOUSSOUGA, Directeur de

l'école doctorale de la FASEG et de tous nos aînés

qui y sont formés, pour leurs diverses orientations dans la

réalisation de ce travail.

> Messieurs les honorables membres du jury

qui ont bien voulu apprécier ce modeste travail par leurs observations

critiques et leurs apports de chercheurs expérimentés.

> Personnel de la FASEG/UAC (corps

administratif et professoral) pour les connaissances acquises et les diverses

facilités administratives

> Messieurs Luc MORIO, Quentin MORENO, Odon VALLET,

B. ROYANNEZ respectivement pour leurs bienveillantes orientations

(académique, professionnelle) et les oeuvres généreuses de

la fondation VALLET de France au Bénin.

> Responsables des diverses institutions

ayant facilité l'accès à l'information théorique et

empirique : Mr CHITOU Abdou Rahamane, Mr Rizwan HAIDER, Mme Lucile SOSSOU, Mr

Patrice HOPPENOT, Mr David MUNNICH, Mr Olivier GBEKE, Mme TCHIBOZO

Françoise, Mr Bénoît DJOSSOU, Mr Hermann TAKOU, Mr

Michée OLODO, Mr Roméo DOVENON, Mr Roland EZINMEGNON, Me Paul

ATITA, Mme Nadine TCHINHOUNCHIN, Mme Opportune SINGBO, Mr Gilles AMOUSSOU, Mme

Achiatou ALKOIRET...

> Nos collègues et supérieurs à

FINADEV SA : L'expérience professionnelle acquise au cours de

notre stage professionnel nous a été d'une très grande

utilité dans la réalisation de ce travail.

> Nos camarades de promotion et les membres de notre

famille qui ne nous ont pas marchandé leur soutien.

SOMMAIRE

- Liste des tableaux . Pge IV

- Liste des figures ....Pge V

- Liste des annexes Pge VI

- Liste des sigles et abréviations Pge

VII

- Résumé Pge IX

- Tableau de synthèse de

l'étude

- Introduction générale Pge

1

CHAPITRE PREMIER: Cadres conceptuel et

méthodologique Pge 3

Section 1 : Problématique et aperçu sur

l'environnement général des PME .Pge 3

Section 2 : Revue de littérature, Objectifs,

Hypothèses et méthodologie .Pge 9

CHAPITRE DEUXIEME : Analyse des données Pge

22

Section 1 : Analyse quantitative Pge 22

Section 2 : Analyse qualitative (de contenu) ....Pge 31

CHAPITRE TROISIEME : Discussion des résultats et

suggestions Pge37

Section 1 : Discussion des résultats .Pge 39

Section 2 : Suggestions et limites de l'étude Pge

46

- Conclusion générale .....Pge

50

- Bibliographie .Pge 51

- ANNEXE Pge i

Liste des tableaux

Tableau 1: Comparaison des facteurs de risques

des PMEB selon l'obtention ou non de

financement (H1)... Pge 24

Tableau 2 : Variables significatives du

modèle de régression logistique (H1) Pge 27

Tableau 3 : Corrélation entre MFIN et les

indicateurs de développement de la PME (H2) Pge 28

Tableau 4 : Modèles de régression

linéaire simple (H2) Pge 30

Tableau 5 : Corrélations entre encours,

RBE et RN (H3) Pge 31

Tableau 6 : Définition

opérationnelle et mesure des variables indépendantes (H1) Pge

ii

Tableau 7 : Comparaison entre capital

investissement et finance traditionnelle Pge v

Tableau 8 : Test d'égalité des

variances des erreurs de Levennes (H2) Pge vi

Tableau 9 : Tests multivariés (H2) pge

vii

Tableau 10 : Test des effets inter-sujets (H2)

Pge vii

Liste des figures

Figure 1 : Critères déterminant

l'octroi de financement aux PMEB ..Pge 34

Figure 2 : Arbre des décisions de

financement des PMEB ..Pge 35

Figure 3 : Processus de décision de

financement des PME par le capital risque. Pge 36

Figure 4

: Quelques limites à la croissance réelle des PME

liées aux financements ...Pge 38

ANNEXES

Liste des annexes

ANNEXE 1 : Définition

opérationnelle et mesure des variables indépendantes

ANNEXE 2 : Quelques diagrammes juxtaposés

montrant l'importance des facteurs de risques dans la décision de

financement des PMEB

ANNEXE 3 : Comparaison entre

capital-investissement et finance d'entreprise traditionnelle ANNEXE 4

: Résultats statistiques/ économétriques non

présentés dans le développement

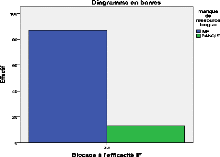

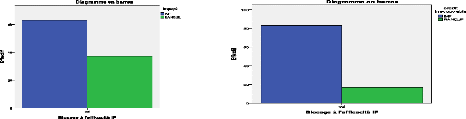

ANNEXE 5 : Diagrammes présentant quelques

limites à l'effet positif espéré par les

établissements de crédit.

ANNEXE 6 : Résumé sur les accords

de classement

ANNEXE 7 : Cadre de base du choix du

modèle de régression logistique ANNEXE 8 :

Questionnaire/ Guide d'entretien

ANNEXE 9 : Bases de données

Liste des sigles et abréviations

|

Sigles/ Abréviations

|

Définitions

|

|

AFD

|

Agence Française de Développement

|

|

ASS

|

Afrique du Sud du Sahara

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

CAE Bénin

|

Conseil d'Analyse Economique du Bénin

|

|

CAMF

|

Chiffre d'Affaires après financement

|

|

CCA

|

Croissance du chiffre d'affaire (tca)

|

|

CDE

|

Centre de Développement des Entreprises

|

|

CFDC

|

Croissance du FDC

|

|

CM

|

Commission Monétaire

|

|

CRENT

|

Croissance de la rentabilité après financement

|

|

FAGACE

|

Fonds Africain de Garantie et de Coopération Economique

|

|

FDC

|

Fonds De Commerce

|

|

FECECAM

|

Fédération des Caisses d'Epargne et de

Crédit Agricole Mutuel

|

|

FINADEV

|

Financial Development

|

|

FMI

|

Fonds Monétaire International

|

|

FSA

|

Fonds de Solidarité Africaine

|

|

GARI

|

Garantie des Investisseurs privés

|

|

GMR

|

Gouvernement Militaire Révolutionnaire

|

|

IF

|

Institutions Financières

|

|

IMF

|

Institution de Microfinance

|

|

MEF

|

Ministère de l'Economie et des Finances

|

|

MFIN

|

Montant du Financement recu par la PME (VFIN)

|

|

OCDE

|

Organisation pour le Commerce et le Développement

Economique

|

|

PADME

|

Association pour le Développement des Micro Entreprises au

Bénin

|

|

PIB

|

Produit intérieur Brut

|

|

PME

|

Petite et Moyenne Entreprise

|

|

PMEB

|

PME Béninoise

|

|

PMI

|

Petite et Moyenne Industrie

|

|

PVD

|

Pays en Voie de Développement

|

|

RCCM

|

Registre du commerce et du Crédit Mobilier

|

|

RMF

|

Rentabilité Mensuelle un an après financement

|

|

SA

|

Société Anonyme

|

|

SFD

|

Système Financier Décentralisé

|

|

SOAGA

|

Société Ouest Africaine de Gestion des Actifs

|

|

SPSS 18

|

Statistic Package of Social science

|

|

TCA

|

Taux de croissance du chiffre d'affaire (cca)

|

|

TFDC

|

Taux de croissance du FDC (cfdc)

|

|

TRENT

|

Taux de croissance de la rentabilité (crent)

|

|

UAC

|

Université d'Abomey-Calavi

|

|

UEMOA

|

Union Economique Monétaire Ouest Africaine

|

|

UMOA

|

Union Monétaire Ouest Africaine

|

Résumé

La présente étude intitulée «

Analyse économique des décisions de financement des PME au

Bénin » nous a permis d'appréhender d'une part les

déterminants des décisions de financement des PME

béninoises et d'autre part d'en apprécier l'efficacité.

L'analyse de régression logistique effectuée à base des

informations extraites dans les dossiers de crédit PME nous a

révélé que la décision de financement d'une PME

dépend de l'appréciation faite par les financiers des facteurs de

risque auxquels la PME est exposée. Ainsi la présentation des

informations comptable et financière de qualité, d'une bonne

capacité de remboursement, d'une garantie fiable et d'un dirigeant

expérimenté en affaire augmentent l'occurrence d'obtention de

financement des PMEB. Par ailleurs, les analyses de régression et de

corrélation bivariée effectuées révèlent une

relation positive d'une part entre les financements accordés aux PMEB et

leurs indicateurs de développement ; et d'autre part entre les

financements accordés et les indicateurs de viabilité

financière des établissements de crédit. Cependant,

au-delà des analyses quantitatives, l'analyse qualitative de contenu

nous a montré quelques limites de cette efficacité. Il s'agit

essentiellement de l'insuffisance des financements accordés aux PMEB, de

la courte durée de maturité de ces financements, de la

non-fiabilité du système judiciaire, du manque de ressources

longues et quelques contraintes réglementaires. Compte tenu de ces

résultats, nous avons suggéré pour un financement plus

aisé et efficace des PME béninoises la création d'un cadre

institutionnel favorable à la circulation des informations de

qualité sur les PMEB, l'accélération des réformes

judiciaires en matière des titres de propriétés

foncières et des procédures de recouvrement.

Mots clés : PME, Régression

logistique, Garantie fiable, Maturité de ces financements.

Analyse économique des décisions de

financement des PME au Bénin

Tableau de synthèse

de l'étude

|

Niveau d'analyse

|

Questions de recherche

|

Objectifs de recherche

|

Hypothèses de

recherches

|

Méthodologie utilisée

|

Résultat (discuté)

|

Résumé des

suggestions

|

|

Général

|

Financement des PME

béninoises :

Quels

déterminants ? Pour quelle

efficacité ?

|

Faire une analyse économique des

décisions de financement des PME béninoises

|

-

|

La méthodologie quantitative spécifiée ci-

dessous a été étayée d'une analyse de

contenu des entretiens.

|

-

|

- La création d'un cadre institutionnel

favorisant la circulation de l'information (création d'une cellule de

surveillance des

PME par exemple)

- La mise en place d'une base de données de

références aux analystes de crédits en matière de

l'appréciation du degré de fiabilité des informations

fournies par la PME

- L'accélération des réformes judiciaires et

procédures de recouvrement.

|

|

Spécifique n°1

|

Quels sont les

déterminants d'octroi de crédit aux PME

béninoises ?

|

Identifier les

déterminants de la décision d'octroi de

crédit aux PME

béninoises

|

L'analyse des facteurs de risque détermine la

décision d'octroi de financement aux PME béninoises.

|

-Test de khi-2

ou de comparaison de moyenne selon le type de variables

-Régression logistique binaire

|

C'est confirmé que l'analyse de risque détermine la

décision de financement de la PMEB (surtout risque d'asymétrie

d'information, de remboursements, lié à l'entrepreneur)

|

|

Spécifique n°2

|

Quel est l'effet du financement accordé aux PMEB sur

leurs

indicateurs de développement ?

|

Analyser la relation entre les financements

accordés aux PME et les indicateurs de

développement de la

PME

|

Les financements

accordés aux PMEB ont un effet positif sur les indicateurs

de développement des PME.

|

-Test de corrélation

-Analyse de régression linéaire

-Analyse multivariée

|

L'effet positif annoncé est confirmé sauf que

l'analyse qualitative nous révèle quelques blocages à

cette efficacité

|

|

Spécifique n°3

|

Quelle est la relation entre les financements accordés

aux PMEB et les

indicateurs de viabilité financière des

établissements de crédit ?

|

Etudier la relation entre les financements accordés aux

PME béninoises avec les indicateurs de viabilité

financière de l'établissement de crédit.

|

Les financements accordés aux PMEB et

les indicateurs de viabilité financière des

établissements de crédits sont positivement

corrélés.

|

Analyse de corrélation bivariée

|

La relation positive annoncée se confirme. Mais l'analyse

de contenu des entretiens nous indique quelques limites à cette

relation.

|

INTRODUCTION GENERALE

La performance économique des pays industrialisés

depuis le 20e siècle confirme sans cesse l'importance des PME

pour un véritable développement socio-économique.

En Afrique où le secteur privé est dominé

par les micro-entreprises, elles constituent un maillon fort du tissu

économique. Particulièrement au Bénin le CAE1

(2010) révèle que :

- sur le plan économique, elles représentent plus

de 80% des emplois et plus de 70% du total des entreprises ;

- sur le plan social, elles jouent le rôle de «

stimulateur continu de la création d'emploi ».

Ainsi convaincus des probables effets d'entraînements

positifs de l'émergence des PME sur leurs économies, les

autorités politiques et monétaires de l'UEMOA entreprennent

perpétuellement des actions en faveur de la promotion et du financement

des PME. Ces actions sont non seulement appuyées par les partenaires

financiers et techniques tels que l'AFD, la BOAD, la Banque Mondiale mais aussi

et surtout par des initiatives privées sous forme

d'établissements de crédits qui sont le plus souvent des

apporteurs de financement aux PME en dernier ressort. Il s'agit d'abord des

banques, puis majoritairement des IMFs et récemment des

capital-risqueurs.

Cependant, les PME béninoises éprouvent toujours

des difficultés tant au niveau de leur création que de leur

croissance. Particulièrement leurs difficultés de financement

sont depuis longtemps un enjeu, étant donné que le manque de

capitaux demeure problématique dans les pays

sous-développés et font l'objet de plusieurs fora. De même,

ces établissements spécialisés dans le financement des PME

sont en proie à des menaces de décapitalisation voire de

disparition.

Compte tenu de ces handicaps au financement des PME, qui sont

désormais l'espoir de ces pays pour sortir du sous-développement,

le présent mémoire s'attelle à faire une analyse

économique des décisions de financement des PME

béninoises

Nous débuterons par l'exposition des cadres conceptuel

et méthodologique. Ce chapitre sera consacré d'une part à

l'exposition de la problématique de la décision de

1 Conseil d'Analyse Economique (2010) : Rapport sur

les « Pratiques de gestion et performances des PME béninoises :

analyses et perspectives »

financement des PME ; la clarification des concepts du sujet ;

la présentation de l'environnement des PME béninoises ; la

recension des écrits relatifs aux facteurs qui influencent la

décision de financement des PME et leurs effets sur la PME,

l'institution financière ; la précision des objectifs de la

présente recherche et hypothèses liées. D'autre part, la

méthodologie favorisée de l'étude y sera décrite.

Dans le chapitre 2, seront analysées les données de

l'étude empirique réalisée en vue de la

vérification des hypothèses de la présente recherche. Nous

finirons par le chapitre 3 où les résultats seront

discutés, les suggestions de politiques et des avenues de recherches

seront proposées en guise de conclusion.

CHAPITRE PREMIER : CADRES CONCEPTUEL ET

METHODOLOGIQUE

Ce chapitre comporte deux grandes parties. La première

expose la problématique de financement des PME et un aperçu sur

l'environnement général. Dans la deuxième figurent la

revue de la littérature, les objectifs de recherche y compris la

méthodologie.

SECTION 1 : Problématique et aperçu sur

l'environnement des PME Béninoises

Cette section présente la problématique de

financement et un aperçu sur l'environnement général des

PME béninoises.

PARAGRAPHE 1 : Problématique et définition

de PME A- Problématique

La question de financement des PME est très

préoccupante dans les pays en voie de développement

particulièrement ceux de l'ASS où les PME, constituant la plus

grande partie du tissu économique, sont désormais l'espoir

desdits pays pour sortir du sous-développement.

La difficulté de financement est tellement persistante

que certains auteurs ( Gueye, 2010) traitent les banques de frileuses tandis

que d'autres comme Le Noir (2010) pensent qu'il faut absolument

développer des moyens spécifiques de financement de cette

clientèle particulière au lieu de vouloir à tout prix que

la banque déforme sa structure classique pour s'adapter

entièrement à la PME.

La grande importance que les pays de l'UEMOA accordent

à la question de financement des PME peut se lire à travers leurs

actions : l'existence désormais de ministères chargés des

PME/PMI, ministères de la microfinance, la charte des PME/PMI,

l'existence de divers programmes de renforcement de la croissance des PME.

En 2003, l'UEMOA, à travers sa décision

N°16/2003/CM/UEMOA, a débloqué 4,8 milliards de franc CFA en

vue de la promotion et le financement des PME. Encore tout récemment

à Ouagadougou (08/04/11), la même organisation a

décaissé 6,36 milliards pour le CDE (Centre de

Développement des Entreprises) afin de faciliter le financement des

PME.

Cette importance que tous les acteurs de développement

économique accordent au financement des PME n'est pas sans

intérêt.

Selon Quiles (1997), le développement des PME constitue

l'une des clés du succès des pays capitalistes. Cette

capacité des PME à contribuer à l'émergence des

économies est confirmée par l'économiste Hong et al.

(2009) lors du colloque international des 11e journées

scientifiques du réseau entrepreneuriat lorsqu'ils introduisaient que

les PME constituent un instrument efficace de création d'emplois et

contribuent significativement au PIB.

Malheureusement, les efforts en vue du financement des PME

n'ont souvent pas donné les résultats escomptés : les PME

éprouvent toujours des difficultés de croissance ; de même

les institutions financières qui tentent de leur trouver solution sont

exposées aux risques de décapitalisation voire de disparition. La

part des financements en faveur de la promotion des PME dans la

sous-région représente 9% des financements accordés

à l'économie générale.

L'ensemble des problèmes des PME se résument

à (Cabinet VA conseil, 2010) :

ü la mauvaise qualité de l'information

financière produite par les PME. En effet, les états financiers

manquent de fiabilité, ce qui aggrave les limites du système de

modélisation pour déterminer la rentabilité de la relation

banque/PME utilisé par les banques ;

ü l'inexistence d'une stratégie clairement

définie qui se traduit par un pilotage à vue et l'absence d'une

bonne visibilité des marchés ciblés par les PME;

ü l'existence d'un niveau de capitalisation très

faible, une vétusté des installations techniques, un taux

d'endettement élevé et une rentabilité faible;

ü l'inexistence de garanties réelles ou de cautions

de l'Etat ou d'institutions financières comme indiquées par la

BCEAO dans le cadre de l'instruction n° 94-05 relative à la

comptabilisation et au provisionnement des engagements en souffrance.

L'inéligibilité des PME aux garanties financières

disponibles telles que le FAGACE, le Fonds GARI constitue aussi une menace

certaine pour les banques ;

ü le non respect des critères

d'éligibilité de la BCEAO liés aux accords de classement

des signatures ;

ü la méconnaissance des pratiques bancaires et

financières ;

ü l'inéligibilité de certains secteurs

d'activité au financement du secteur bancaire et financier ;

ü le coût élevé d'administration de la

clientèle ainsi que le coût exorbitant de la ressource pour les

SFD.

Malgré ces problèmes qui indiquent une forte

prévalence de risques, l'on a assisté à l'avènement

d'une foultitude d'institutions financières qui offrent des financements

aux PME. Il s'agit majoritairement des IMFs puis après les banques et

récemment le capital-risque. Mais, force est de constater que la plupart

de ces initiatives essentiellement privées sont sujettes à des

difficultés qui rendent difficile leur viabilité. Il s'agit entre

autres du non respect des contrats de financement par les PME ; du Climat des

affaires, législation, fiscalité défavorables;

insuffisances en ressources financières et humaines, mauvaise gestion

des ressources, le manque d'expérience pour ce créneau, la fraude

des agents.

Les crises successives de deux grandes IMF béninoises

(la FECECAM, le PAPME) en sont la parfaite illustration. Ces crises

étaient essentiellement relatives à la mauvaise gestion du

portefeuille de crédits (détournement de crédits,

crédits fictifs, la non supervision des activités...), la mise en

place de crédits irréguliers, l'attribution fantaisiste des

rémunérations des managers, l'existence du réseau des

faussaires de garanties, avec pour indicateur essentiel le niveau très

élevé des impayés.

En analysant ces problèmes, nous nous demandons :

Quels sont les déterminants de la décision de financement

des PME dans un tel environnement à forte prévalence de risques?

Et pour quelle efficacité ?

Telle est la question principale de la présente

étude dans laquelle nous ferons une analyse économique des

décisions de financement des PME afin de faire des suggestions utiles

pour régler l'une des difficultés auxquelles font face les pays

de la sous-région particulièrement le Bénin en

matière du développement du secteur privé.

B- Définition PME

Selon le Dictionnaire économique et des sciences

sociales (ECHAUDEMAISON, 1989), les PME/PMI sont des entreprises employant

moins de 500 salariés et les petites en emploient moins de 50.

Au sens de la charte des PME/PMI du Bénin (2005), on

entend par PME/PMI toute entreprise légalement constituée, tenant

une comptabilité régulière, qui n'est pas une filiale de

multinationale et qui satisfait aux critères d'effectif de 5 à 99

employés permanents, puis d'un capital social compris entre 1 000 000 et

50 000 000 FCFA ou des investissements d'un montant compris entre 5 000 000

FCFA et 500 000 000 FCFA.

La même charte fait une catégorisation des

PME/PMI. Il s'agit des micro-entreprises (effectif inférieur à 5

employés, comptabilité très allégée,

inscription au RCCM, non astreintes à la déclaration

d'impôts, chiffres d'affaires inférieur à 5 000 0000,

souvent une entreprise familiale) ; des petites entreprises et industries

(effectif compris entre 5 et 49, comptabilité conforme au système

national en vigueur au Bénin et compatible avec l'OHADA, chiffre

d'affaire compris entre 5 000 000 FCFA et 150 000 000 FCFA, carte de

commerçant ou d'importateur) ; et des moyennes entreprises (effectif

compris entre 50 et 99, comptabilité conforme, chiffre d'affaire compris

entre 150 000 000 FCFA et 2 milliards, carte de commerçant ou

d'importateur).

Les banques définissent les PME en tenant essentiellement

compte des chiffres

d'affaires confiés et du niveau d'organisation. Selon

l'étude sur l'offre et la demande de financement au

Sénégal (Cabinet VA conseil, 2010), on observe chez les banques

une sous-segmentation des PME en plusieurs paliers dont le 1er

regroupe ceux ayant moins de 500 000 000 FCFA comme chiffres d'affaires et les

autres sont définies selon une amplitude de 500 000 FCFA.

Les IMF définissent la PME en fonction du niveau de

financement recherché. Il s'agit souvent des besoins de financement se

situant dans la fourchette de moins de 3 000 000 FCFA à 15 000 000FCFA

même s'il faut préciser que des sociétés anonymes

à vocation microfinance comme FINADEV SA (où le plus gros

crédit à cette date à une PME béninoise est de

l'ordre de 100 000 000 FCFA) vont bien au-delà pour les Toute Petite

Entreprise (TPE) qu'elles jugent crédibles.

Notons qu'au Bénin, les PME sont actives dans quatre

grands secteurs (Gbaguidi, 2001) : le secteur rural, le secteur du commerce et

des services, le secteur du tourisme et l'artisanat, le secteur industriel,

avec les deux premiers plus dominants.

Précisons également que dans notre cas,

l'analyse économique des décisions de financement des PME

consiste d'une part à une formulation rigoureuse des déterminants

de la décision de financement des PME et d'autre part à une

mesure d'efficacité des décisions de financement des

PME.

PARAGRAPHE 2 : Bref aperçu sur l'environnement des

PME béninoises

Au Bénin, le développement des entreprises

privées, en général, et des PME en particulier est

lié à l'historique de l'économie.

En 1972, suite à l'avènement du GMR

(Gouvernement Militaire Révolutionnaire), le Bénin avait

opté pour une économie socialiste où les entreprises

publiques occupaient une place de choix. Mais en 1982, une évaluation de

la performance des entreprises issues de ce régime a

révélé des résultats mauvais (CAE, 2010). Ce qui a

amené le Bénin, après la conférence des forces

vives de la nation, à abandonner le modèle socialiste au profit

du libéralisme économique avec la tenue en 1994 d'une table ronde

sur la relance du secteur privé où un accent particulier a

été mis sur la promotion et le développement des PME.

Le cadre institutionnel des PME béninoises est

constitué d'une multitude de structures publiques, parapubliques,

privées qui oeuvrent en faveur de la création et la croissance

des PME. Le répertoire des institutions de financement et d'appui aux

PME (CCIB, 2009) dénombre 12 banques, 05 établissements

financiers et institutions de garanties, 05 institutions boursières, 05

compagnies d'assurance, 31 IMF légales, 21 structures d'encadrement

technique, 04 institutions bancaires et financières régionales,

02 institutions financières et traditionnelles de l'Etat et les

institutions d'appui internationales.

Ainsi, les PME ne souffrent pas de l'inexistence du cadre

institutionnel au Bénin. Toutefois, les insuffisances demeurent. Il

s'agit notamment (CAE, 2010) :

- des superpositions de structures ou cellules de projets avec

des missions proches voire similaires ;

- des structures étatiques disposant

généralement de moyens limités, de ressources

financières inadéquates, des compétences inadaptées

pour réaliser pleinement leurs missions ;

- la culture bureaucratique généralement

partagée conduit souvent au traitement peu pragmatique des dossiers au

sein de ces structures et à la confiscation des programmes et projets

par des fonctionnaires peu qualifiés ou corrompus ;

- le manque de synergie avec les institutions chargées de

la mise en oeuvre des autres politiques sectorielles ;

- des associations, ONG et autres structures

créées par les privés béninois dont la plupart

sont

peu ou pas outillées, avec un personnel souvent peu

qualifié et mal rémunéré. On relève

beaucoup plus à ce niveau un opportunisme et une tendance

au gain facile, plutôt qu'une adhésion réelle aux objectifs

de développement des PME ;

- l'absence d'informations coordonnées et

centralisées sur les PME pour leur suivi en vue de faciliter

l'identification de leurs besoins ;

- l'insuffisance de coordination au niveau des structures de

gestion de la qualité ;

- l'absence de banques de données sur les filières

porteuses, ce qui freine l'orientation des PME vers les activités

à fort taux de valeur ajoutée ou tournées vers

l'exportation.

Sur le plan juridique et réglementaire, on peut noter

entre autres la diversité des textes et lois, l'existence d'un guichet

unique de formalité des entreprises, d'un régime fiscal, d'un

code des investissements qui prévoit des tarifications

préférentielles aux PME. Mais, des insuffisances s'observent

également : formalités contraignantes, régime fiscal pas

suffisamment incitatif, lourdeur administrative. Notons qu'en 2008, la

commission ADJAHO a effectué une étude conduisant à une

réforme de fiscalité de développement au Bénin, sur

demande du gouvernement. Mais, l'application des recommandations n'a pas

été totalement effective.

Au niveau du dispositif de financement, on note l'existence de

trois secteurs : le secteur bancaire, le secteur microfinance et le capital

investissement.

Au niveau du système bancaire, il n'existe pas

véritablement des banques spécialisées dans le financement

des activités de PME. Notons toutefois les efforts du groupe Financial

(actuellement Orabank) qui a été la première banque

privée à y instituer les crédits sociaux et l'effort du

groupe BOA en matière de financement des PME du secteur BTP.

Précisons également que la BCEAO a mis en place un dispositif

d'accord de classement dont les PME bénéficiaires jouissent d'un

allègement en termes de frais de dossiers, garanties et autres. Le

même dispositif visant la bonne qualité des portefeuilles de

crédit des banques de la sousrégion leur impose un ratio de

structure : la somme des crédits bénéficiant d'un accord

de classement doit être supérieure ou égale à 60% du

total des crédits bruts. (Voir résumé sur accord de

classement en ANNEXE 6)

Cependant, la microfinance s'est révélée

efficace pour le financement de la plupart des micros et toutes petites

entreprises qui remplissent ses conditions d'éligibilité moins

contraignantes que celles des banques.

L'avènement du capital-investissement y favorise le

financement des PME bien structurées avec pour missions le financement

en fonds propres et des prêts à moyen et long terme afin

d'accompagner la PME à bien se développer pour être plus

tard mieux finançable

par les banques. Mais, cette nouvelle industrie

financière des PME est en développement. En effet, la

société de capital-risque (investisseur et partenaire pour le

développement) qui a servi de référence pour notre

étude en ce qui concerne le financement par capital-risque n'a que trois

moyennes entreprises au Bénin.

SECTION 2 : Revue de littérature, objectifs,

hypothèses et méthodologie

Cette section est consacrée à la revue de

littérature, la présentation des objectifs et hypothèses

de recherche et la méthodologie.

Paragraphe 1 : Revue de littérature

Tout projet d'investissement ou de développement en

entreprise nécessite un plan de financement : soit l'autofinancement ou

un recours à l'endettement ou encore un appel aux actionnaires. Le mode

de financement qui est analysé dans notre étude est celui du

financement indirect accordé par les banques et établissements de

crédit. Bien que la littérature à exposer dans notre revue

ne soit pas spécifiquement relative aux PME, elle lui est

néanmoins applicable à quelques nuances près.

Dans ce paragraphe, nous ferons donc le point des

connaissances essentielles émises au sujet des décisions de

financement des entreprises en général et des PME en particulier.

Ce récapitulatif concerne tant les développements

théoriques qu'empiriques.

A- Développements théoriques

Les informations issues des recherches effectuées en

vue de recenser les travaux théoriques en matière de

décisions de financement des entreprises, spécifiquement ceux

relatifs à notre problématique, abordent

généralement quatre aspects.

Le premier est relatif à l'arbitrage

que font les entreprises afin de choisir leur mode de financement. Nous

pourrons mettre également dans cette catégorie, les

justifications théoriques du choix ou de l'existence de

l'intermédiation.

Modigliani et Miller (1958) furent les premiers à

réaliser des modèles d'optimisations de la structure

financière des entreprises. Ils démontrent, en tenant compte des

spécificités de l'environnement à revenus incertains, la

neutralité de la combinaison du fonds propres et

dettes sur la valeur de l'entreprise. Cependant, Myers (1984)

révèle que les fonds propres sur le marché sont plus

couteux que les fonds propres internes. Cela suppose en principe que les

entreprises en particulier les PME devraient recourir le plus souvent à

l'autofinancement au détriment de la finance de marché.

Cassar et Holes (2003) expliquent la structure

financière des PME par la théorie de l'ordre hiérarchique

selon laquelle pour financer leurs activités, les entreprises

privilégieraient, dans l'ordre, le financement interne au financement

externe (et pour ce dernier cas le financement par dette à celui par

fonds propres). Néanmoins, on note généralement un grand

recours à la finance indirecte par les entreprises en particulier les

PME. Plusieurs travaux théoriques justifient l'adoption par les

entreprises de cette forme de finance.

Gurley et Schaw (1960) justifient l'existence de

l'intermédiation financière par

l'incompatibilité des désirs d'emprunt et de

prêt.

Pyle (1971) soutient que l'existence des intermédiaires

financiers est le fait de l'aversion différenciée pour le risque

caractérisant les agents non financiers. En 1977, Pyle et Leland (p.382)

écrivaient : « les modèles traditionnels des

marchés financiers ont des difficultés à expliquer

l'existence des intermédiaires financiers, des firmes qui

détiennent un type d'actifs et vendent des actifs d'un autre type. S'il

n'y a pas de coût de transactions, les prêteurs ultimes doivent

acheter directement les titres primaires et éviter les coûts

impliqués par l'intermédiation. Les coûts de transactions

peuvent certes expliquer l'intermédiation mais leur ampleur, dans de

nombreux cas, n'apparaît pas suffisante pour être la seule

explication. Nous suggérons que les asymétries informationnelles

peuvent être une raison fondamentale de l'existence des

intermédiaires ».

Cette asymétrie d'information entre les bailleurs et

les PME est le fait pour les entreprises de posséder plus d'informations

que les bailleurs sur leurs propres entreprises (Fraiser et Al., 2001).

L'économie de l'information distingue deux types de risques

d'asymétrie informationnelle : le risque d'anti-sélection et le

risque d'hasard moral. La prévalence de ces deux risques justifie alors

l'avènement des intermédiaires financiers.

LANHA (2005) nous éclaire un peu plus sur

l'asymétrie d'information sur le marché du crédit: sur ce

marché, « le prêteur échange de la

liquidité contre une promesse de remboursement futur. Pour un

crédit à la production, ce remboursement dépend du

résultat du projet qui à son tour est influencé par le

degré de risque du projet et de la nature qui se réalise. Quand

le projet réussit, le remboursement peut être conditionné

par la volonté du

débiteur à rembourser ou non. L'emprunteur

connaît la qualité de son projet, son degré de risque,

l'état de la nature qui s'est réalisé, sa richesse finale

et sa propre volonté de rembourser alors que ces éléments

ne peuvent facilement être connus du prêteur.»

Pour cet auteur, le problème d'asymétrie

informationnelle se pose avant et après le contrat de prêt. Avant

le contrat (asymétries précontractuelles), « on parlera

de type caché et le banquier sera confronté au problème

d'antisélection » ; et après le contrat

(asymétries post-contractuelles), « on parlera d'action

cachée et le banquier sera confronté au problème

d'aléa moral ». Il précise que ce dernier survient

à deux niveaux par rapport à la signature du contrat : On parlera

d'aléa moral ex ante en cours d'exécution du projet et «

le banquier sera confronté au problème de la surveillance et

du contrôle de l'exécution » ; et d'aléa moral ex

post en fin d'exécution et « le banquier sera confronté

au problème de la vérification des états de nature

».

Toujours selon LANHA (2003), l'émergence des IMF dans

les pays de l'UEMOA s'explique essentiellement par la forte asymétrie

d'information entre banques et micro-entrepreneurs, la faiblesse des

juridictions régionales en matière de procédures

bancaires, et du faible degré d'alphabétisation des

populations.

Les théories relatives à la justification de

l'intermédiation financière ont été

prolongées par la définition des relations entre PME et

institutions financières.

L'article fondateur de Jensen et Meckling résumé

par Hellwig (1989) énonce que (Scialom, 2007) :

- toute forme de finance externe entraîne des

coûts d'agence car le comportement de l'entrepreneur ou du manager ne

peut être contrôlé sans coût par le prêteur et

parce que certaines conséquences de son action affectent le financier

externe ;

- les différentes formes de finance externe (dettes,

actions, etc.) impliquent différents types de risques et donc

différents types de coûts d'agence. L'investissement dans les

activités de contrôle est couteux mais peut, dans une certaine

mesure réduire l'aléa moral et les coûts d'agence ;

- à l'équilibre, la structure du capital de la

firme ainsi que les activités de contrôle sont

sélectionnées pour minimiser l'ensemble de ces coûts.

Toujours au sujet des relations théoriques entre IF et

entrepreneurs, Saravath (1998) souligne que les entrepreneurs contrôlent

le rendement en fixant le niveau de risque alors que les financiers

contrôlent le risque en visant un très bon rendement.

Ignoré par la théorie financière

néoclassique, le financement en fonds propres des sociétés

non cotées à la bourse donc de petite taille a été

négligé pendant longtemps par les recherches en finance

traditionnelle. Cependant, la relation entre les apporteurs de fonds propres,

les firmes et leurs investissements a été progressivement

éclairée par la finance organisationnelle. En quoi

consiste donc le capital-investissement ?

Le capital-investissement intervient dans le financement des

firmes nouvelles ou en phase de changement radical qui diffère du

financement classique (par le marché boursier) des

sociétés cotées, notamment en matière

d'asymétrie informationnelle (Barry et al., 1990; Megginson et Weiss,

1991). La finance organisationnelle enseigne que le capitalinvestissement

s'attache à réduire le déséquilibre informationnel

en adoptant une méthode d'analyse à deux volets : évaluer

d'une part le projet à financer et d'autre part, mettre en place des

mécanismes de contrôle appropriés.

Cooper et Caleton (1979) mettent en exergue la facilité de

cession des investissements en fonds propres réalisés par le

capital-investissement du fait de leur caractère peu liquide.

L'analyse des projets à financer par le

capital-investissement n'est pas si aisée. Et cela, certainement

à cause de l'inefficience du marché du capital-investissement

révélée par Admati et Pfleiderer (1994). Cette

inefficience exige aux capital-investisseurs une connaissance spécifique

à mieux décider dans un environnement à forte

prévalence de risque informationnel.

L'une des spécificités réside dans le

comportement plus actif des capital-investisseurs à contrôler

davantage la firme financée (Spienza et al., 1996). C'est un

système caractérisé par la forte présence des

capital-investisseurs au conseil d'administration. Cette

spécificité concerne le mode d'identification, de

sélection, d'investissement et de contrôle en ce sens que les

fonds investis par les CI n'ont pas les mêmes caractères que les

capitaux mobilisables (Debrierres et al., 1998).

Par ailleurs, l'on apprend dans les travaux de Williamson

(1988) que le capitalinvestissement est particulièrement adapté

au financement d'actifs très spécialisés ou non

redéployables. Pour Desbrierres (1998), il l'est aussi si l'on

considère l'incertitude pesant sur les cash-flows futurs

d'activités en démarrage.

Les institutions financières apparaissent ainsi

très importantes dans la réduction du risque moral affectant les

relations entre firmes et leurs créanciers.

Que doit-on financer en réalité pour une

entreprise?

A cette question, Schumpeter cité par Goux (1995)

répond « la théorie régnante est d'accord avec

nous, comme nous, elle voit dans les financements ordinaires qui portent sur

les marchandises rien d'essentiel pour la compréhension du

crédit(...) Ce crédit d'exploitation, nous pouvons

l'éliminer de notre examen(...) ».

Toutefois, selon une approche plus classique, c'est le

financement de l'exploitation qui est déterminant.

Il ressort, grosso modo, des réponses théoriques

que l'on peut financer soit un investissement, un fonctionnement ou un

développement en entreprise.

Quels sont les critères théoriques d'octroi

de financement aux entreprises, particulièrement les PME ?

Telle est la question pour laquelle le second aspect

apporte des clarifications théoriques.

Les théories en la matière soutiennent qu'on

finance des projets ou des entreprises qui inspirent confiance à deux

niveaux : la capacité de l'entreprise ou du projet à

dégager le flux financier nécessaire à rembourser le

crédit, la volonté morale de l'entrepreneur à rembourser

le crédit.

Stiglitz et Weiss (1981) infirment l'hypothèse selon

laquelle la distribution de probabilités des rendements incertains des

projets est parfaitement connue. Ils montrent que l'emprunteur possède

des informations privées sur ses intentions, informations non

disponibles sans coût pour le financier, alors que le rendement

anticipé du prêt pour la banque dépend de la

probabilité de remboursement. Ainsi, Stiglitz propose un

mécanisme de tri basé sur le taux d'intérêt dans

l'optique qu'un taux d'intérêt débiteur est fonction

croissante du risque moyen des emprunteurs et influe négativement sur le

profit des institutions financières.

La théorie des cycles financiers (Bernake et Getler, 1990)

indique que l'octroi de prêt est fonction essentiellement de la richesse

nette des entreprises.

Des travaux de Gutentag et Herring (1986), il ressort que la

probabilité de défaillance d'un emprunteur dans l'avenir est

conditionnée par l'endettement total de l'emprunteur dans le futur, par

l'affectation des fonds empruntés à des emplois plus ou moins

risqués et par l'évolution à l'avenir du contexte

économique pouvant grever les revenus futurs et par suite sa

capacité de remboursement.

Pour Fraisano et Gfeller (2003), les banques exigent plusieurs

documents et informations afin d'évaluer l'exposition au risque des

PME.

Il ressort de ces théories que les

établissements de crédit tiennent essentiellement compte de leurs

expositions au risque associées au financement des PME avant toute

décision d'octroi de crédit.

Les institutions financières exigent aussi des

collatéraux. Pour Scialom (2007), ce sont des garanties que les

emprunteurs offrent au prêteur lors d'une opération de prêt

(cautions, hypothèques, apports personnels, gages, titres, etc.),

lesquelles garanties reviennent au prêteur afin de réduire ses

pertes en cas de défaut de remboursement. Elle explique par ailleurs que

les banques, en observant le contrat de dette choisi par le client, peuvent en

inférer son niveau du risque. Ainsi, les institutions financières

dont la mission ne consiste pas à prendre des risques, n'octroient des

fonds qu'à la condition d'observer une capacité de remboursement

élevée chez les emprunteurs. A en croire Hong et al. (2009),

c'est d'ailleurs la première préoccupation des prêteurs,

alors que les risques des entreprises peuvent augmenter les probabilités

de défaut de paiement.

S'agissant du risque, les outils de prise en compte du risque

associé à un investissement, un projet, une entreprise où

dans une décision de financement sont divers.

Les méthodes traditionnelles d'analyse de risque se

fondent sur le principe de la valeur actuelle nette qui mesure la valeur

engendrée par l'investissement, le taux de rentabilité interne,

et le délai de récupération (pay-back period ratio). Les

théories enseignent que les flux à prendre en compte sont les

flux de trésorerie disponibles, c'est-à-dire :

Excédent brut d'exploitation de l'investissement

- Impôt théorique sur les sociétés,

calculé sur le résultat d'exploitation de l'investissement

- Variation du besoin en fonds de roulement de

l'investissement

- Investissements nets des désinvestissements

éventuels

= Flux de trésorerie disponible.

Pour De Coussergues (2007), l'étude de risque de

crédit des entreprises a été longtemps

considérée comme une fonction noble dans la banque, fonction qui

permet au banquier de faire la preuve de son sens des affaires, de son flair et

cela selon une approche traditionnelle complétée par des

méthodes de crédits scoring.

Les méthodes d'évaluation en

capital-investissement ne s'écartent pas trop de celle de la finance

traditionnelle, mais l'accès à l'information parfaite et

pertinente demeure un

problème. Cela s'explique pour Debrierres (1998), par

l'insuffisance évidente des informations financières et

comptables des entreprises nouvellement créées et se

caractérisent aussi par des cash-flows futurs aléatoires et en

croissance ainsi que par une politique de rétention des

bénéfices. Desbrierres (1998) ajoute que dans un tel contexte,

l'utilisation des données historiques recourant à une analyse

prévisionnelle est problématique.

En outre, la faible séparation des décisions

d'investissement et de financement rend théoriquement inapplicable le

critère de VAN.

Quant au processus du capital-investissement, Hisrich et

Jankowicz (1990) distinguent 5 étapes : l'identification des projets, le

filtrage initial, la sélection finale, l'évaluation et les dues

diligences.

Les troisième et quatrième

aspects abordent respectivement l'efficacité

microéconomique et macroéconomique des financements

accordés aux entreprises en particulier aux PME.

Que vise essentiellement une institution

financière dans sa décision de

financement d'une PME? Quelles sont les attentes d'une

PME qui demande du financement?

Les réponses théoriques à ces questions nous

éclairent sur le résultat espéré de chaque agent

(PME, établissements de crédit) suite à une

décision de financement des PME.

La théorie du producteur nous enseigne que tout

producteur vise la maximisation de son profit sous contrainte de la

minimisation des coûts. Il en est de même pour l'offreur de

financement. Ainsi, toute institution financière qui offre de

financement aux PME s'attend à mettre en place le plus grand nombre de

crédits possibles et ce à très moindres coûts. Selon

LANHA (2003), il existe un certain volume nécessaire de prêts pour

amortir les coûts fixes unitaires qu'impose la technologie d'une

institution financière. Il s'agit des frais de dossiers, des commissions

non proportionnelles au montant du crédit et divers ; ces frais,

n'incitant pas à faire de petits prêts, servent à supporter

la qualité des locaux, les supports papiers, le salaire moyen du

personnel, le coût du SIG et divers.

L'IF dans sa décision d'offre de financement doit

veiller alors à sa survie, c'est-à-dire accorder des

crédits pouvant lui permettre de se donner des moyens suffisants de

fonctionnement, bref de viabilité.

Les attentes des capital-investisseurs dépendent de

leur structure de propriété. La théorie stipule que les

investisseurs indépendants maximisent leur rentabilité pour un

niveau de risque accepté. Cependant, selon Desbrières (1998), la

« CI filiale d'une banque espèrera

via son investissement dans une firme, que celle-ci

recourra davantage à ses produits et services, notamment en

matière de gestion des risques de taux d'intérêt, de

change, ou lors de leur transmission future de l'entreprise».

Quels sont les fondements macroéconomiques du

financement des PME ?

A cette question, Paul Collier (2009) montre que ce sont les

petites entreprises ayant un réel potentiel de croissance qui sont

susceptibles d'avoir l'impact le plus significatif sur l'économie.

La théorie néolibérale postule que le

secteur financier affecte le secteur réel par le canal de

l'investissement d'une part et celui de la productivité d'autre part,

grâce notamment à une meilleure allocation du capital.

B- Les tentatives de validation empirique

Cette partie, comme son intitulé l'indique, fait la

recension des tentatives de validation empirique des diverses réflexions

théoriques en matière de décisions de financement des

entreprises en particulier des petites et moyennes entreprises. Les travaux

empiriques explorés dans cette étude répondent

essentiellement à trois questions liées à notre

problématique : quels sont les déterminants des décisions

de financement des PME ? quels sont les effets des décisions de

financement sur les IF ? quelle est l'efficacité microéconomique

des décisions de financement des PME ?

Récapitulatif des notions empiriques relatives

aux déterminants des

décisions de financement des PME

Notons qu'il y a une multitude de publications empiriques qui

abordent cet aspect. Hong et al. (2009) ont mené une étude

empirique portant sur les déterminants de l'accès au financement

bancaire des PME dans un pays en transition (le Vietnam). Les données

utilisées pour les fins de leur recherche ont été

recueillies dans le cadre des enquêtes effectuées en 2002 et en

2005 par l'ISTAS et l'IGEN du Vietnam. Avec un échantillon de taille

1391 PME, les questionnaires pour ces enquêtes touchent les aspects

suivants de l'entreprise : caractéristiques générales de

l'entreprise, leur historique, les caractéristiques de l'entrepreneur,

le système de production, les ventes, la gestion des coûts, les

ressources humaines, l'actif et les dettes. La méthode d'analyse a

consisté à comparer les facteurs de risque caractérisant

les PME vietnamiennes ayant obtenu du financement à celles n'en ayant

pas obtenu. Les tests de variance (variables continues) et de chi-square

(variables discrètes) et un modèle de régression

logistique ont été utilisés afin d'identifier les

variables susceptibles

d'expliquer l'obtention de financement par une PME vietnamienne.

L'hypothèse de base a été le modèle

théorique suivant :

Probabilité d'obtention de financement = f

(risque d'asymétrie d'information, risque de remboursement, risque

global, risque opérationnel, risque lié à l'emprunteur,

risque pays).

Le résultat de leur étude indique que la

majorité des variables théoriques de risque permettent de

distinguer les PME ayant obtenu du financement des autres.

Au Bénin, Igue et Quenum (2004) ont

élaboré une fonction d'offre de crédit au secteur

primaire. Dans leur analyse microéconomique, la variable

dépendante retenue était le montant de crédit

accordé aux activités du secteur primaire par l'institution

financière ; taux d'intérêt débiteur, le niveau des

dépôts totaux disponibles, l'apport financier personnel

exigé ou garantie exigée exprimée en pourcentage du

montant du crédit demandé, l'indicateur de

crédibilité des demandes de crédits (rapport du montant

accordé sur montant total demandé), la profitabilité des

institutions (rapport bénéfice net sur fonds propres), la

durée des crédits, l'accessibilité de l'institution

financière. Ayant utilisé un échantillon de 50 sur 65

agences de crédit des trois départements du sud Bénin, les

résultats de l'estimation de la régression de leur modèle

indiquent que les variables comme les dépôts disponibles, le taux

d'intérêt débiteur, l'apport financier exigé des

débiteurs, la crédibilité des demandes de crédit et

l'accessibilité des institutions financières influencent l'offre

du crédit.

Par ailleurs, selon le rapport de l'observatoire

européen des PME (2003), le bilan et le compte de résultat sont

les documents les plus demandés par les institutions financières.

La même étude remarque que l'information fournie par une PME est

incomplète, notamment en ce qui concerne les informations

stratégiques et informelles (relation des PME avec leurs partenaires,

les autres créanciers, les compétences de l'entrepreneur, etc.),

vu la petitesse et le peu de notoriété de la plupart des PME.

En 1991, l'enquête de wynant et Hatch auprès de

1539 dossiers de crédits révèle que 95% des rapports

financiers ne sont pas vérifiés. Alors que la qualité des

documents présentés revêt une grande importance pour les

institutions financières, laquelle envergure est confirmée par

92% des banquiers interrogés au cours de l'étude portant

évaluation des défis et difficultés rencontrées par

les IF dans leur relation d'affaires avec des PME, menée en 2003 par

Fasano et Gfeller. La dite étude précise que les financiers

confirment leur importance avec un score de 4,1/5 pour l'information

passée, 4,3/5 pour l'information future pendant que la qualité de

ce qui est présenté par les chefs d'entreprise tombe à

2,8/5 pour l'information future.

Peria (2009), s'appuyant sur les données d'une

enquête réalisée en 2007-2008 auprès de 16 banques

dans 8 pays africains et 64 banques actives dans 30 pays en

développement hors d'Afrique , souligne que les banques acceptent en

moyenne 81,4% des demandes de prêts de PME dans les pays en

développement non africains contre seulement 68,7% en Afrique. Pour

expliquer cette réticence, la même étude nous

révèle les principaux motifs et obstacles de l'engagement des

banques sur les PME, par groupe de pays : 60% des banques africaines misent sur

la rentabilité attendue sur le segment PME, 60% des banques africaines

perçoivent les facteurs macroéconomiques comme obstacles,15%

perçoivent la réglementation, l'environnement juridique, les

facteurs spécifiques aux banques, la nature des technologies,

l'insuffisance de demande adéquate comme obstacles.

L'enquête Investment Climate Assessment (ICA)

effectuée dans les pays tels que le Cameroun, le Kenya, le Mali,

l'Ouganda, le Rwanda, le Sénégal et la Tanzanie confirme que les

établissements de crédit exigent des garanties constituées

essentiellement de biens immobiliers et dans une moindre mesure, d'actifs

personnels du propriétaire, de machines et équipements et

d'effets de commerce.

La présence d'un collatéral apparaît donc

souvent comme une condition nécessaire à l'octroi d'un prêt

aux PME (Africapractice, 2005).

· Effets des décisions de financement sur

les IF

Peria (2009) révèle que la PNP (Proportion des

Prêts non Performants) atteint 14,5% pour les petites entreprises en

Afrique, contre 5,5% dans les autres économies en développement ;

et 6,8%, contre 5,1% pour les moyennes entreprises.

Selon les publications du FMI en 2006, la complexité de

l'enregistrement des sûretés et des procédures de

recouvrement ainsi que la faiblesse des systèmes judiciaires et

l'incertitude sur l'issue des procédures de recouvrement font que la

prise de garantie apparaît ne pas être un bon moyen pour

atténuer le risque.

La décision de financement des PME est aussi fonction

de temps ; un calcul effectué par Julien Lefilleur (chargé

d'affaires à Proparco), à partir des données de la banque

mondiale (2008), montre que le nombre de jours pour traiter une candidature de

prêt d'une PME en ASS est de 12,04.

Efficacité microéconomique pour

l'entreprise

Peria (2009) montre que les frais appliqués aux

prêts accordés aux PME sont plus élevés en Afrique,

soit 1,97% du prêt accordé pour les petites entreprises et 1,79%

pour les

entreprises de taille moyenne. Les taux d'intérêt

sont de l'ordre de 15,6% pour les meilleures clientes.

Le rapport sur la compétitivité en Afrique

(2007) de la Banque Africaine de Développement indique un lien entre

l'accès au financement et la productivité des PME d'Afrique.

En termes d'efficacité vis-à-vis des PME,

HOPPENOT (2009) nous informe qu'un an après le premier financement que

sa société a accordé à une PME nigérienne,

le chiffre d'affaire de l'entreprise financée a connu une augmentation

de 40%, trois ans plus tard l'entreprise qui emploie une dizaine de personnes

apparaît rentable et durable.

Paragraphe 2 : Objectifs, hypothèses,

Méthodologie

Le présent paragraphe présente les objectifs et

hypothèses de notre étude.

A- Objectifs

L'objectif général de la présente

étude est de faire une analyse économique des décisions

d'octroi de financement aux PME béninoises.

Il s'agira spécifiquement :

- d'identifier les déterminants de la décision

d'octroi de crédit aux PME béninoises ;

- d'analyser la relation entre les financements accordés

aux PMEB et les indicateurs de développement de la PME ;

- d'étudier la relation entre les financements

accordés aux PME béninoises avec les indicateurs de

viabilité financière de l'établissement de

crédit.

B- Hypothèses

Par rapport aux objectifs ci-dessus énumérés

et tenant compte des travaux antérieurs abordés dans la revue

littéraire, nous avons émis trois hypothèses à

savoir :

Hypothèse N°1:

L'analyse des facteurs de risque détermine la

décision d'octroi de financement aux PME béninoises.

Hypothèse N°2:

Les financements accordés aux PMEB ont un effet positif

sur les indicateurs de développement des PME.

Hypothèse N°3:

Les financements accordés aux PMEB et les indicateurs de

viabilité financière des établissements de crédits

sont positivement corrélés.

C- Méthodologie

Méthodologie pour vérifier H1

Les données utilisées pour les fins de la

présente recherche ont été recueillies dans 100 dossiers

de crédits PME. Le mode d'échantillonnage a été

aléatoire. En effet nous avons eu recours au progiciel utilisé

dans les établissements de crédits afin de faire un tirage

aléatoire de 100 clients ayant demandé de financement. La

fonction de choix aléatoire utilisée est celle qu'utilisent

souvent les services audits des établissements de crédits. C'est

une fonction qui tiendrait compte d'une certaine représentativité

et d'une marge d'erreur de 5% pour des échantillons de taille minimale

96 au sens de SWARTZ.

Afin de nous faire une idée réelle des variables

susceptibles d'expliquer l'octroi de crédit à une PME

béninoise, nous avons eu recours au modèle de régression

logistique binaire. Il s'agit d'une technique de modélisation qui, dans

sa version la plus répandue, vise à prédire et expliquer,

les valeurs d'une variable catégorielle binaire Y (Variable à

prédire, variable à expliquer) à partir d'une collection

de variables X continues ou binaires (Variables prédictives, variables

explicatives).

La variable dépendante retenue dans notre cas est la

décision de financement notée Y

Les variables explicatives sont les variables de risque mises

en exergue dans le modèle théorique et testé sur les PME

vietnamiennes dans une étude sus-présentée (Voir

définition et mesure des variables explicatives en annexe 1) :

Probabilité d'obtention de financement = f

(risque d'asymétrie d'information, risque de remboursement, risque

global, risque, opérationnel, risque lié à l'emprunteur,

risque pays).

Mais cette analyse est précédée par des

tests statistiques de khi-2 (variables catégorielles) et des tests de

comparaison de moyenne (variables continues) afin d'analyser

les facteurs de risque qui distinguent les PME ayant obtenu du

financement de celles n'en ayant pas obtenu.

Toutes les analyses ont été effectuées sur

le logiciel SPSS 18. (Trouver en annexe 7, le cadre de base du

choix du modèle de régression logistique)

ü Méthodologie utilisée pour

vérifier H2

L'hypothèse H2 stipule qu'il existe une relation

positive entre les crédits accordés aux PMEB et les indicateurs

de développement des PME. Pour vérifier cette hypothèse,

nous avons toujours utilisé les 100 dossiers de crédit

précédemment cités. Mais cette fois-ci, c'est plutôt

d'autres informations qui nous intéressent. Dans chaque dossier, nous

allons associer le montant financé il y a un an (MFIN), aux chiffres

d'affaire mensuel constaté un an après financement(CAMF), Fonds

de Commerce (FDC), Rentabilité mensuelle après financement (RMF)

et leurs taux de croissance respectifs (Cca, Cfdc, Crent).

Le test de corrélation et l'analyse de

régression simple ont été effectués pour

vérifier cette hypothèse. Mais ayant utilisé une seule

variable exogène et six (6) variables endogènes, il a

été effectué aussi une analyse multivariée qui est

la mieux indiquée dans ce cas2.

Ces analyses nous ont permis de mesurer l'effet des financements

accordés aux PMEB sur les indicateurs de développement de la PME

retenus.

Le logiciel précédemment utilisé (SPSS

Version 18) ayant les fonctionnalités nécessaires pour effectuer

ces analyses économétriques a été une fois encore

utilisée pour H2 de même que H3.

ü Méthodologie utilisée pour

vérifier H3

Afin de vérifier le signe de la relation entre les

financements accordés par les établissements de crédits et

leurs indicateurs de viabilité financière. Nous avons mené

une analyse de corrélation bivariée. Par défaut des

informations sur les financements accordés, nous avons utilisé

l'encours de crédit publié dans les rapports d'activité de

ces institutions.

Quant aux indicateurs de viabilité financière,

deux ont été retenus pour notre étude. Il s'agit du RBE

(Résultat Brut d'Exploitation) qui mesure la maîtrise des charges

de l'exploitation et le RN (Résultat Net) qui mesure la maîtrise

des impayés et toute la rentabilité (Wonnou, 2002).

2 Manuel de procédures SPSS : rappel

théorique, procédure et interprétation,

http://pages.usherbrooke.ca/spss15/pages/statistiques-inferentielles/

du 11 / 12/11

CHAPITRE DEUXIEME : ANALYSE DES DONNEES

Dans ce chapitre, il a été question d'analyser

les informations collectées. Nous avons procédé d'abord

à une analyse quantitative des données secondaires pour la

validation de nos hypothèses mais cette analyse sera

étayée par celle qualitative de contenu3 afin d'aller

au- delà des résultats de l'analyse quantitative et de mieux

aborder la discussion des résultats.

SECTION 1: Analyse quantitative

Dans cette section, nous avons effectué les analyses

nécessaires à la vérification de nos hypothèses,

conformément à la méthodologie annoncée plus haut.

La section comporte donc trois paragraphes dont un par hypothèse.

Paragraphe 1 : Les déterminants de la

décision de financement des PMEB

(H1)

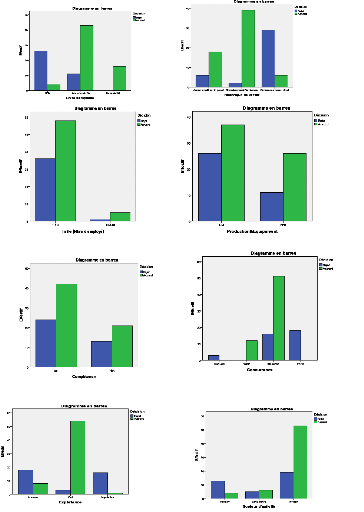

En nous basant sur les facteurs de risque

présentés dans le modèle théorique, nous avons

effectué tout d'abord des tests statistiques pour identifier les

différences entre les deux groupes de PMEB, soit celles ayant obtenu du

financement et celles n'en ayant pas obtenu. Les résultats des tests

sont présentés dans le tableau N°1.

Ce tableau nous renseigne qu'en ce qui concerne le risque

d'asymétrie d'information, qu'il y a une forte relation entre

l'obtention de financement et la détention de livres comptables (valeur

de phi 0,69 sur une valeur maximale de 1).

Quant au risque de remboursement, toutes les variables sont

significatives, sauf que les probabilités de signification

associées aux valeurs de garantie et au taux de rendement sont

sensiblement supérieures au seuil critique de décision

(alpha=0,05).

Ne détenant pas d'information plus précise, nous

avons utilisé la valeur des biens, objets de garantie pour mesurer la

capacité des PMEB à fournir des garanties. La moyenne de la

valeur des garanties proposées par celles qui obtiennent du financement

est supérieure à celle des PMEB qui n'en obtiennent pas.

3 La méthode d'analyse de contenu

utilisée a été exposée par Philippe WANLIN, dans

« L'analyse de contenu comme une méthode d'analyse qualitative

d'entretien : une comparaison entre les traitements manuels et l'utilisation

des logiciels », publié en 2007.

A propos des ratios financiers, nous constatons que les taux

moyens de rentabilité et de liquidité chez les PMEB

financées sont supérieurs à ceux des autres. Par contre,

le taux moyen d'endettement chez les PMEB financées est moindre que

celui des autres.

Quant au risque global, nous remarquons que les tests

statistiques sont très significatifs pour la variable « croissance

des chiffres d'affaires», les PMEB financées sont celles qui

indiquent une forte croissance.

S'agissant du risque opérationnel et technologique, il

n'y a pas de différence significative entre les PMEB financées et

celles non financées (probabilité de sig.>0,05). Pourquoi un

tel résultat ? (confère chapitre portant discussion des

résultats).

Cependant, des différences existent au niveau du risque

commercial. Les résultats montrent d'abord que la proportion des PMEB

qui n'ont `'pas de concurrence» et qui accèdent au financement est

plus forte que celle des autres catégories. Ensuite, nous remarquons que

le secteur tertiaire est plus financé que le secteur secondaire et ce

dernier est plus financé que le secteur primaire. De même, les

résultats liés à l'`'exportation» sont non

significatifs.

Nous notons également que les PME qui lancent de nouveaux

produits accèdent difficilement au financement que les autres.

En ce qui a trait aux risques liés à

l'entrepreneur seul `'l'expérience en affaires» est un facteur

très significatif. Les PMEB davantage financées sont celles

dirigées par un entrepreneur qui en possède (expérience en

affaire).

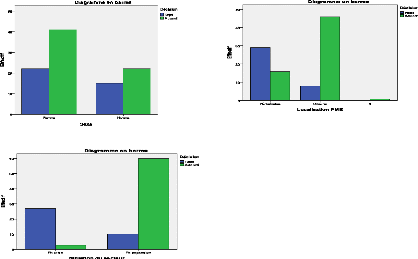

Au nombre des facteurs du risque pays, seuls les facteurs

`'Localisation PME» et «Situation du secteur d'activité»

sont significatifs. Les PME béninoises financées sont davantage

localisées en milieu urbain et exercent dans des secteurs

d'activités en expansion.

Comme ces tests bivariés ne permettent pas de tenir

compte simultanément des différentes variables qui ont un impact

sur la possibilité d'obtention de financement des PME, il s'est

avéré nécessaire de procéder à une analyse

de régression logistique binaire. Les résultats significatifs du

modèle de régression se présentent dans le tableau

N°2.

Selon ces résultats, la valeur du ratio de

vraisemblance de 68,582 est plus grande que celle critique de khi-2 au seuil

a=0,00; ce qui signifie que l'hypothèse nulle (tous les coefficients

sont égaux à 0) est rejetée, le modèle étant

significatif au seuil de 0,000.

Tableau 1 : Comparaison des facteurs de risques

des PMEB selon l'obtention ou non de financement

|

Variables de Risques

|

Décision de

financement

|

Khi-2 de Pearson

|

Rapport de

vrais- semblance

|

Phi

|

V de Cramer

|

|

Rejet

|

Accord

|

|

Risque d'asymétrie d'information

|

|

|

|

|

|

|

|

Livres comptables Aucun

|

86,7

|

13,3

|

47,551

|

53,637

|

0,69

|

0,69

|

|

Livres non vérifiés

|

20,4

|

79,6

|

2(ddl)

|

2(ddl)

|

|

|

|

Livres verifiés

|

0

|

100

|

(0,000)

|

(0,000)

|

(0,000)

|

(0,000)

|

|

Risque de remboursement

|

|

|

|

|

|

|

|

Rembourser les dettes Aucune dette

|

25

|

75

|

52,206

|

56,746

|

0,716

|

0,716

|

|

dans le passé Remb. A l'ech.

|

4,9

|

95,1

|

2(ddl)

|

2(ddl)

|

|

|

|

Avec retard

|

82,9

|

17,1

|

(0,000)

|

(0,000)

|

(0,000)

|

(0,000)

|

|

Garantie: Valeur de la garantie (M de FCFA)

|

3,64

|

20,71

|

(0,051)

|

|

|

Ratios financiers Dette Totale/Actif Total

|

48,16

|

6,58

|

(0,011)

|

|

Actif liquide/Actif Total

|

4,65

|

17,28

|

(0,001)

|

|

Profit/Actif Total

|

1,81

|

14,05

|

(0,093)

|

|

Risque global

|

|

|

|

|

|

|

|

Taille 1 à 9 employés

|

38,3

|

61,7

|

1,132

|

1,27

|

0,106

|

0,106

|

|

10 à 49 employés

|

16,7

|

83,3

|

1(ddl)

|

1(ddl)

|

|

|

|

|

|

(0,287)

|

(0,260)

|

(0,287)

|

(0,287)

|

|

Croissance chiffres d'affaires

|

1,55

|

9,09

|

(0,007)

|

|

Risque opérationnel et technologique

|

|

|

|

|

|

|

|

Formation continue des employés OUI

|

36,4

|

63,6

|

0,034

|

0,034

|

-0,018

|

0,018

|

|

NON

|

38,2

|

61,8

|

1(ddl)

|

1(ddl)

|

|

|

|

|

|

(0,854)

|

(0,854)

|

(0,854)

|

(0,854)

|

|

Application d'un OUI

|

41,3

|

58,7

|

|

|

0,115

|

0,115

|

|

Nouveau processus de vente, NON

|

29,7

|

70,3

|

|

|

|

|

|

Ou technologie

|

|

|

|

|

(0,248)

|

(0,248)

|

|

Risque commercial

|

|

|

|

|

|

|

|

Niveau de concurrence Aucune

|

100

|

0

|

47,752

|

58,131

|

0,691

|

0,691

|

|

Faible

|

0

|

100

|

3(ddl)

|

3(ddl)

|

|

|

|

Modérée

|

23,9

|

76,1

|

(0,000)

|

(0,000)

|

(0,000)

|

(0,000)

|

|

Forte

|

100

|

0

|

|

|

|

|

|

Nouveaux produits OUI

|

50

|

50

|

11,829

|

12,693

|

0,344

|

0,344

|

|

NON

|

15,8

|

84,2

|

1(ddl)

|

1(ddl)

|

|

|

|

Secteur d'activité Primaire

Secondaire Tertiaire Exportation Non

|

76,5 45,5 26,4 36,8

|

23,5 54,5 73,6 63,2

|

(0,001) 15,177 2(ddl)

(0,001) 0,020

|

(0,000) 14,982 2(ddl)

(0,001) 0,020

|

(0,001)

0,390

(0,001)

-0,014

|

(0,001)

0,390

(0,001)

0,014

|

|

Oui

|

40

|

60

|

1(ddl)

|

1(ddl)

|

|