|

Dédicaces

Nous tenons à dédier ce travail aux êtres

qui nous sont très chers, et qui n'ont jamais manqués de nous

témoigner leur soutien, leur affection et leur amour et pour tout ceux

qu'ils n'ont jamais cessé d'accomplir pour nous.

Nous dédions ainsi ce travail particulièrement

à :

Ø nos parents ;

Ø nos frères et soeurs ;

Ø nos enseignants ;

Ø nos amis ;

Sans oublier le tous puissant miséricordieux.

Remerciements

Très souvent, confronté par certains

problèmes, le besoin de tout arrêter nous envahit l'esprit.

Cependant, bon nombre d'individu, proches ou pas, de par leurs conseilles,

enseignements et autres soutiens, nous aide à retrouver le chemin du

bonheur.

Ainsi, nous adressons spécialement nos remerciements

à notre enseignant et encadrant Monsieur Youssef OUBOUALI qui n'a

cessé de nous apporter son soutien intellectuel en nous guidant sur le

droit chemin.

Notre reconnaissance va également à l'endroit de

tous nos enseignants, la direction de l'Institut Supérieure du

Génie Appliqué de 2 Mars (I. G. A 2 Mars), ainsi qu'à son

personnel administratif.

Nous remercions également la Direction et personnel de

la société INTELCIA pour leur aimable collaboration dans la

réalisation de ce modeste travail.

Enfin, sans relâche, ils n'ont jamais cessé de

croire en nous, de nous soutenir même quand l'on croit que tout est

perdu, grand merci à vous très chers parents.

Introduction

De nos jours, la réactivité et la souplesse

semblent impératives dans un contexte de forte concurrence. Les

entreprises deviennent de plus en plus complexes et la connaissance de

l'information de plus en plus indispensable. Le poids des charges fixes ne

cesse d'augmenter par rapport aux charges variables. Les méthodes

traditionnelles de détermination des coûts de revient deviennent

de moins en moins adaptées. La méthode ABC/ABM (Activity Based

Costing / Activity Based management) autrement, la méthode de gestion

par activités permet une approche beaucoup plus réaliste. Cette

méthode va permettre de comprendre, de visualiser les activités

consommatrices de ressources et donc la constitution du coût de revient

des produits ou des services. Cette méthode peut s'appliquer à

tous les secteurs d'activité et va s'appuyer sur le fonctionnement

réel de l'entreprise. Elle n'est en aucun cas une comptabilité

mais permet la mise en place d'outils de gestion très efficaces,

réactifs et collant à la réalité économique

des entreprises. Quels produits réaliser ou commercialiser ? A quels

coûts ? Quels marchés développer ? Ces nombreuses

questions, voire bouleversements, vont obliger l'entreprise à disposer

d'un outil qui puisse évoluer au même rythme.

Cependant, certains questions se posent à savoir :

qu'est ce que la méthode ABC/ABM ? Quels sont ses objectifs en

qualité de système de gestion ? Quels sont ses avantages et

inconvénients ? Comment élaborer la mise en place de cette

méthode au sein d'une entreprise ?

Ce dans ce vaste champ d'idées que nous tenterons

d'étayer nos propos afin de mieux appréhender ce sujet

très délicat.

Ainsi, nous commencerons par présenter les principes

généraux de la méthode ABC/ABM et par la suite voir

comment une entreprise peut entreprendre la mise en place de cette

méthode. Ceci fera l'objet de notre étude.

Partie I

Principes Généraux de la Méthode

ABC/ABM

Chapitre I - Objectifs fondamentaux et Aspects

particuliers de la méthode

Les méthodes classiques de calcul des coûts ont

atteint leurs limites et ne permettent plus aux opérationnels et aux

décideurs de prendre des décisions efficaces. En outre, la

structure des coûts elle-même est en évolution.

Section I - Définition et Objectifs Fondamentaux

de la méthode ABC/ABM

Suite à une évolution économique, il est

devenu primordial d'accroître la connaissance de la structure de ses

coûts afin de pouvoir maîtriser rapidement toute évolution

défavorable. Améliorer la connaissance des coûts et

analyser la rentabilité des produits ou services offerts aux clients

sont les principales motivations avancées par les organisations qui

utilisent ou sont en train de mettre en oeuvre la méthode de gestion par

activités.

L'outil va au-delà d'une simple imputation de

coûts entre produits, en analysant les causes des coûts grâce

à l'emprunt d'une technique de gestion des coûts largement

acceptée dans le milieu des affaires, en l'occurrence la méthode

des coûts par activité.

Sous section I : Définition de la

méthode ABC/ABM

Le modèle Activity Based Costing - Activity Based

Management (ABC/ABM) est apparue à la fin des années 1980 aux

États-Unis. Il répond à des besoins accrus d'analyse et de

réactivité en environnements complexes et s'applique

particulièrement aux secteurs dans lesquels les coûts indirects

sont prépondérants. Le modèle se base sur l'analyse et le

pilotage des coûts par activités pour une approche transverse

orientée processus métiers. Il se compose de deux volets à

savoir :

· l'ABC qui consiste à modéliser et mesurer

les coûts par activités et processus ;

· l'ABM qui fournit aux managers à partir de l'ABC

les clés pour la maximisation de la performance (définition

d'objectifs, arbitrages, planification d'actions, suivi des objectifs). C'est

une gestion managériale pure et simple des coûts.

Sous section II : Objectifs fondamentaux de la

méthode ABC/ABM

La méthode ABC/ABM apporte une réponse

complémentaire aux organisations qui souhaitent développer de

nouveaux modèles de pilotage de leurs coûts et de leur

rentabilité.

La Direction générale, la Direction commerciale

et surtout la fonction gestion -finance de l'organisation sont les principaux

demandeurs et acteurs de la mise en oeuvre de cette méthode.

La gestion par activités a déjà fait ses

preuves aux États-Unis et en France. Elle permet notamment de

maîtriser les coûts et les marges, mettre en place des indicateurs

pour réagir à temps, comprendre d'où vient la

rentabilité d'une entreprise, réduire les frais

généraux, d'orienter une entreprise vers ses clients.

Cette approche permet aux dirigeants une meilleure

compréhension complète des vrais coûts de chaque produit,

elle permet également d'identifier des capacités en excès

au niveau de leurs opérations et de prendre des décisions

fondées pour améliorer l'efficacité.

Elle permet d'analyser de manière fine les coûts

indirects qui composent les produits ou services. Désormais on prend

conscience au sein d'une organisation qu'il est utile non pas de calculer un

coût mais de le piloter.

La méthode ABC/ABM qui est une gestion par

activité se révèle un outil efficace pour connaître

et piloter une entreprise.

Aujourd'hui, l'avantage concurrentiel des entreprises ne

repose plus essentiellement sur leur capacité à produire plus et

mieux. Il faut qu'elles sachent innover et s'adapter, bref qu'elles soient en

mesure de gérer une complexité croissante. Bref, souple et

réactive, elle repose sur l'observation de l'enchaînement des

tâches, des activités et des processus de l'entreprise, qui permet

de comprendre la formation du coût et de la valeur de ses produits ou

services.

Section II - Aspects particuliers de la méthode

ABC/ABM

Sous section I : Apports de la méthode ABC/ABM

par rapport à la Comptabilité Analytique d'exploitation

Vu l'importance de certains éléments, il est

nécessaire de repenser le comportement des frais d'opération et

voir l'entreprise comme un ensemble d'activités (chaînes

d'activités ou processus) par opposition à un ensemble de

ressources (dépenses regroupées traditionnellement par

unités administratives), afin de déterminer le coût de

revient d'un produit. C'est la base de la comptabilité par

activités.

Définie comme étant un

ensemble de tâches ou d'actes imputables à une personne ou

à une machine, une activité c'est ce que fait l'entreprise et

c'est ce que font les employés et les gestionnaires.

Les méthodes traditionnelles d'imputation des

coûts utilisent des bases d'imputation pour affecter les coûts sur

les différents produits. Une base d'imputation est la méthode

pour partager les coûts entre produits, par exemple en fonction du nombre

d'heures de travail, ou en fonction des soldes comptables de tel ou tel

produit. L'exercice d'imputation des coûts peut s'avérer

relativement simple à mettre en place, et peut donner un bon

aperçu de ce qui est dépensé sur chaque produit.

La plupart des méthodes d'imputation des coûts

utilisent des bases d'imputation liées aux volumes, pour affecter les

coûts entre les produits. Malheureusement, ces imputations peuvent

surestimer les coûts unitaires pour les plus « gros »

produits, et peuvent ne pas rendre compte de la complexité des

« petits » produits. Une autre limitation des

méthodes traditionnelles d'imputation de coûts réside dans

le fait qu'à elles seules, elles ne fournissent pas aux dirigeants

d'informations approfondies sur le «POURQUOI » c'est à

dire pourquoi un produit donné coûterait-il plus qu'un

autre ?

Au lieu d'affecter immédiatement les coûts

indirects aux produits, la méthode des coûts par activité

retrace les coûts en les reliant aux activités spécifiques

mises en oeuvre par l'institution. Ces activités sont alors «

utilisées » ou « consommées » par les

différents produits, selon des attributs spécifiques qui

conduisent les coûts de l'activité. Un produit donné

consomme de nombreuses activités différentes, et quand toutes ces

activités sont ajoutées, le coût total de distribution de

ce produit se révèle alors.

Insérer des activités entre le temps

passé par les employés et les produits qu'ils délivrent,

met à jour une distinction très importante dans l'analyse des

coûts. Cette approche de cotation d'un produit donne une information

beaucoup plus riche qu'une méthode directe d'imputation des coûts,

car les sources de coûts d'un produit peuvent être retracées

selon des activités très spécifiques.

Cette capacité de quantification et d'adressage des

activités fournit un outil puissant pour comprendre et gérer les

coûts. La méthode ABC/ABM vise donc, dans un premier temps,

à identifier et à rattacher les ressources aux activités

et dans un deuxième temps, les activités (recherche,

ingénierie, approvisionnement, mise en course, transformation,

assemblage, contrôle de qualité, livraison, etc.) aux produits.

Les frais d'exploitation à savoir : vente,

administration et finance n'étaient pas imputés dans la

méthode des coûts complets. Toutefois, dans le concept des

activités, plusieurs de ces frais, de plus en plus élevés,

peuvent être reliés à des activités. C'est pourquoi

ils sont considérés dans la méthode des coûts par

activités.

Il faut cependant reconnaître qu'en pratique, plusieurs

entreprises ne comptent que la main-d'oeuvre et les frais

généraux de fabrication dans l'évaluation du coût

des activités. Cette variation ne donnera donc que des résultats

partiels, puisque tous les frais d'opération ne seront pas

imputés aux activités.

Cette nouvelle méthode permet d'obtenir une idée

plus précise du coût réel d'un produit, en reliant le

processus de fabrication à des activités précises, ce qui

peut conduire à des décisions opposées à celles que

suggère la méthode traditionnelle des coût complets.

Coûts Directs

Coûts Indirectes

Produit A

Produit B

Produit C

Approche Classique

Coûts Directs

Coûts Indirectes

Activité 1

Activité 2

Produit A

Produit B

Produit C

Segment X

Approche

ABC/ABM

Inducteurs

Inducteurs

Tableau comparatif

|

Imputation des coûts

|

Coûts par activité (ABC)

|

|

Avantages

|

· Moins d'étapes

· Plus simple, moins cher

· Cohérent avec le compte de résultat

· Peut être efficace quand utilisé pour

identification, et focalisation de recherches supplémentaires

|

· Retrace (plutôt qu'alloue) les coûts dans

une relation cause à effet

· Permet à la direction de comprendre comment et

pourquoi on s'expose à des coûts

· Se focalise sur des activités qui ont un sens

précis pour les agents et la direction

· Identifie des «inducteurs» de coûts,

et les circonstances ou conditions qui amènent une activité

à prendre plus de temps

· Permet à la direction de se concentrer sur

où réduire les coûts en examinant les points-clés et

les activités coûteuses

· Utile pour des projections et l'introduction de

nouveaux produits

· Utile pour concevoir des systèmes d'incitation

pour les agents ou les clients

|

Inconvénients

|

· Se base sur des entrées d'information

subjectives

· Alloue les coûts de façon simpliste

· L'entrée de données sur des bases

liées aux volumes ne permet pas de prendre en compte la diversité

et la complexité des produits, et

surcharge les « gros » produits

· Présente les coûts dans la logique d'un

cadre comptable (cf. par compte du grand livre), qui n'est pas

compréhensible par la plupart des agents

|

· Incorpore une étape supplémentaire

d'imputation des coûts aux activités

· Est plus complexe, coûte davantage de temps et

d'argent pour être mise en oeuvre

· Se base sur des entrées d'information

subjectives

|

|

La terminologie de la comptabilité analytique et

volumineuse et parfois source de confusion. En particulier, la confusion

règne souvent en ce qui concerne l'utilisation appropriée de

termes comme coûts directs contre indirects, variables contre fixes,

coût total contre coût marginal.

Inducteurs

de

coûts

(cost drivers)

Total

des

coûts

Coûts

Indirects

A 1

A 2

A 3

Produit/

Service

2

Produit/

Service

1

...

A 3

A 1

A 2

A 1

A 2

A 3

A 2

A 1

Centre 1

Centre 2

Centre 3

Centre n

Coûts Directs

La mise en place d'une gestion par activités n'est pas

synonyme d'abandonner les anciennes méthodes de gestion de l'entreprise.

Elle vient en amélioration des méthodes classiques.

Comme on l'a vu, il s'agit de définir (ou de s'en

rapprocher) le coût réel d'un produit ou service ... Les

coûts de revient sont tous traités comme des coûts

variables. En effet, les coûts des produits sont suivis au travers de

leur consommation d'activités, lesquelles intègrent toutes les

charges sous une forme directe et variable. Les coûts indirects et

directs n'existent quasiment plus car toutes les charges de l'entreprise sont

affectées directement à des activités : en fait, ce sont

les activités qui consomment toutes les charges, et les produits qui

consomment toutes les activités.

Sous section II : Avantages et limites de la

méthode ABC/ABM

1. Avantages de la méthode ABC/ABM

L'Activity Based Costing (ABC) et l'Activity Based Management

(ABM)

favorisent une meilleure perception des coûts et de la

rentabilité, entre autres, des produits et des clients. Il s'agit de

techniques permettant d'identifier les facteurs de coûts réels et

les économies de coûts potentielles. Sur la base des

résultats de sa mise en oeuvre, l'on peut affirmer que l'ABC est une

technique de management à part entière qui a

dépassé le stade expérimental.

Parmi les grands axes d'amélioration rendus possibles

par la mise en oeuvre du modèle, citons la formalisation et

l'optimisation des activités-processus, la facilitation de la prise de

décision opérationnelle et stratégique, la

définition au plus fin du coût de revient des prestations, le

benchmark des activités-prestations. Les apports sont multiples et

constituent la base de l'excellence financière recherchée.

L'intérêt du modèle ne s'arrête pas là, il

intègre aussi des notions facilitant le dialogue avec les clients.

L'ABC requiert une analyse précise de l'ensemble de la

chaîne production-vente et permet ainsi de manière aisé de

calculer des coûts de processus (ensemble ou une combinaison

d'activités qui sont finalisées par un but global pour atteindre

un résultat et reliées par des relations client - fournisseur).

Il est bon de retenir également que ce modèle

fonctionne même si l'organisation de l'entreprise change et qu'il n'est

pas obligatoirement applicable à toute l'entreprise, il peut venir

compléter une méthode de calcul des coûts traditionnelle.

De plus si le but n'est pas de définir un coût de revient par

produit ou de calculer la valorisation des stocks on peut appliquer la

méthode sur plus ou moins de temps qu'un exercice.

2. Limites de la méthode ABC/ABM

Malgré tous ses avantages, la méthode des

coûts par activité a aussi ses limitations.

A côté des succès, beaucoup d'entreprises

rencontrent des difficultés lors de l'implantation de la méthode,

par manque de ressources appropriées,

en termes de ressources humaines et de supports informatiques,

essentiellement, ou en raison d'une résistance des personnes.

Si l'entreprise constate que le coût d'un produit est

trop élevé, il devient compliqué de savoir quoi couper

lorsque les frais fixes et variables sont tout mélangés. Un bon

nombre de frais fixes sont des frais de périodes ou de structure, et

peuvent rarement être comprimés. Toute cette fonction d'analyse et

de choix relève de la phase additionnelle appelée Activity-Based

Management ou Gestion des activités.

Quant à la prise de décision stratégique

c'est-à-dire prix de vente, quantité, etc., elle est

difficilement applicable avec cette méthode car on ne peut plus retracer

le point mort ni la contribution marginale (marge contribuant à payer

les frais fixes).

Une réflexion s'impose donc sur la pertinence des

coûts unitaires obtenus au moyen de cette méthode. Comme tous les

frais sont imputés aux activités, et qu'une bonne partie de ces

frais sont fixes de par leur nature, la fiabilité des informations

obtenues est donc discutable, puisque toute base d'imputation est, par

définition, subjective ou arbitraire. Si la méthode des

coûts complets est connue pour sa simplicité, le point noir de la

méthode ABC réside dans la complexité du choix des

activités et le choix des modèles. Ainsi la mise en oeuvre de

cette méthode est coûteuse en temps et en argent : il faut

analyser bon nombre de documents, interroger le personnel, et tester de

multiples modèles avant d'en retenir un.

L'adéquation de l'outil avec l'entreprise est donc

fonction non pas de la méthode de contrôle de gestion

employée, mais de la manière de la mettre en place.

Chapitre II - Les critères d'organisation et de

mise en place de la méthode ABC/ABM

Section I - Le développement de la

comptabilité par activités

L'organisation et la mise en place du modèle

nécessitent, par conséquent, une réflexion sur les

activités réalisées, les ressources nécessaires

à leur réalisation et les produits issus de ces activités.

Le choix de l'ABC/ABM et la réussite de sa mise en oeuvre sont avant

tout liés à une volonté stratégique de la direction

générale en matière de connaissance des coûts

d'amélioration des performances, et des marges des produits et

services.

Sous section I: Cadre d'élaboration de la

comptabilité par activité

De façon générale, la comptabilité

par activités est mieux adaptée aux entreprises qui

présentent les caractéristiques suivantes:

· haute technologie;

· frais généraux très

élevés par rapport à la main-d'oeuvre directe;

· plusieurs activités très

diversifiées;

· conception du produit et du processus de fabrication

coûteuse;

· coûts de mise en route élevés;

· fortement automatisées et informatisées.

Sous section II : Méthodologie de

développement de la méthode

La construction du nouveau système de mesure ou

méthode des coûts par activité s'appuis

généralement sur les étapes suivantes :

· identification des activités;

· évaluation des ressources consommées par

chaque activité;

· définition des inducteurs d'activités;

· affectation du coût des activités aux

objets de coût.

1. Identifier les activités

Définie comme un ensemble des tâches

homogènes caractéristique d'un processus de réalisation de

la chaîne de valeur et consommateur de ressources, l'activité

définit ce que les différents services font. L'entreprise

apparaît alors comme un ensemble d'activités ayant des liens entre

elles au sein de processus identifiés. Traduisant un processus,

l'activité dépasse le cadre strict des découpages

fonctionnels et hiérarchiques. C'est en cela qu'elle exprime une vision

transversale de l'entreprise.

2. Evaluer les ressources consommées par les

activités

Cette étape consiste à faire disparaître

l'arbitraire existant dans l'imputation des ressources mise en place dans la

méthode des coûts complets.

En effet, si des nombreuses consommations sont indirectes par

rapport aux produits, elles sont directes par rapport aux activités.

Ainsi, les ressources mobilisées pour les activités de support ne

sont plus allouées aux coûts des produits par des clés de

répartition arbitraires. Les produits consomment les activités et

les activités consomment les ressources. Ce postulat oblige à

ventiler différemment les charges indirectes.

Ressources Tâches Activités Processus

Produit / Service

Pour mettre au point une gestion des coûts par

l'activité il faut raisonner en

amont c'est-à-dire se demander quelle est la cause du

coût et non la conséquence.

consomment consomment

Ressources Activités

Produit / Service

Les produits consomment des activités, les

activités consomment des ressources.

Le travail de ventilation doit être le fruit d'un

dialogue entre les opérationnels et les contrôleurs de gestion

chargés de la mise en oeuvre de la nouvel analyse. Il s'appuie sur les

données de la comptabilité analytique ou celles des budgets.

Ce travail consiste à rechercher les facteurs

expliquant le mieux possible les consommations de ressources afin de mettre en

évidence les inducteurs d'activités.

3. Définir les inducteurs

d'activités

Pour une activité regroupant des coûts

homogènes, il est nécessaire de définir une mesure unique

d'activité: c'est l'inducteur d'activité qui est similaire

à l'unité d'oeuvre en comptabilité analytique. Le choix de

la nature de l'inducteur est primordial, c'est-à-dire qu'il doit mettre

en évidence un comportement de coût cohérent qui

évolue proportionnellement au volume de l'inducteur.

Ainsi, il est possible de regrouper les activités en

quatre grands types possibles à savoir:

· Les activités liées aux volumes

fabriqués: on choisira comme inducteur ici, l'heure de mais d'oeuvre ou

l'heure machine;

· Les activités liées aux changement des

lots ou de séries: seront retenus comme inducteurs le nombre d'ordre de

fabrication ou le nombre de séries fabriquées;

· Les activités de soutien concernant un objet de

coût: les inducteurs principaux sont le nombre de composants, le nombre

de modifications techniques;

· Les activités de soutien général

dont les charges sont indépendantes du volume et de la gamme de produit:

ici, l'inducteur s'apparente à une assiette de répartition comme

la valeur ajoutée mais on peut préférer ne pas chercher

à attribuer le coût de ces activités aux produits.

Ce travail de définition permet souvent un regroupement

d'activités quand les inducteurs sont identiques afin de ne pas

démultiplier le nombre d'activités.

4. Affecter le coût des activités aux

objets des coûts

Il s'agit ici de déterminer, pour chaque objet de

coût, les activités auxquelles il a recours et la quantité

d'inducteurs consommée par ces activités. Le coût obtenu

est composé de consommation de charges directes en fonction

d'indications extraites de la nomenclature et la gamme opératoire et du

coût des activités consommées. Il s'agit d'un coût

qui peut être qualifié de coût attribuable au produit car

à tout moment le principe de causalité de consommation de

ressources est respecté.

Pour obtenir le coût unitaire de production des

produits, il faut au préalable dans un tableau spécifique

calculer le coût global des activités consommées par chaque

produit. Cette étape nécessite d'intégrer la notion de

volume de production.

La logique de ces calculs consiste à répartir le

coût unitaire de l'inducteur, qui est le plus souvent fixe, dans le

coût unitaire du produit en tenant compte du nombre de produits

fabriqués.

Section II : Une approche centrée sur les

métiers

Cette méthode est indissociable de son utilisation

managériale, dite management des activités ou ABM.

Concrètement, cela consiste à typer les activités selon

leur nature : principale ou de soutien, selon leur coût, leur valeur

ajoutée, les risques, les opportunités d'amélioration ou

selon tout autre facteur que l'établissement chercherait à

maîtriser. ABM s'appuie sur l'analyse économique

réalisée par ABC et ajoute aux coûts les autres dimensions

de la performance. Les logiciels utilisés par les auteurs fournissent

automatiquement des matrices d'orientation pour l'aide à la

décision à partir de la typologie des activités.

Partie II

Mise en place de la méthode ABC/ABM

Chapitre I - Présentation générale

de la société et objectifs

La mise en place requiert une connaissance approfondie de

l'entreprise, de ses activités et processus, et une implication active

du personnel. Dans la même optique d'optimisation des processus, la

méthode ABC est souvent couplée à un management par

l'activité (méthode ABM - Activity Based Management). Elle

consiste donc à valoriser les processus et les activités, puis

les objets de coût.

Dans le but de mieux entreprendre la méthode ABC/ABM,

nous avons procédé à une collecte des informations

financières et fonctionnelles d'une entreprise dénommée

INTELCIA c'est-à-dire à une prise de connaissance

générale de l'entreprise. Cette première phase nous a

permis de connaître tant bien que mal les objectifs visés par

cette dernière et son fonctionnement.

Cependant, nous allons plus nous appesantir sur la formation

de ses coûts.

Section I - Présentation générale

de la société

La société TWW a été

créée en 2000 suite à un partenariat entre Transcom

Worldwide qui est une multinationale spécialisée dans le Call

Center et filiale du Groupe suédois Kinevike et Transcall

société des entrepreneurs marocains. La société

Transcom Worldwide est une SA au capital de 5.000.000 Dhs avec pour

siège à Casablanca plus précisément à Sidi

Maarouf. TWW est un centre de contact communément appelé centre

d'appel ou Call Center. La répartition du capital à la

création de cette joint-venture était de 60% pour Transcom

Worldwide et de 40% pour Transcall. Après 5 années

d'activités et à fin de permettre à la structure de se

développer, les actionnaires se sont mis d'accord pour que Transcall

fasse l'acquisition des parts de Transcom Worldwide et qu'elle détienne

dorénavant 100% du Capital de TWW SA. La relation entre Transcom

Worldwide et TWW SA n'est plus capitalistique, mais plutôt d'ordre

commercial. Ainsi, TWW devient INTELCIA avec pour activités principales

l'émission et la réception d'appels auprès d'une

clientèle bien définie.

Elle compte 400 salariés dont 370 positions et exploite

sur 2 sites à Casablanca, l'un sur le boulevard Mohamed V et l'autre

à Sidi Maarouf.

En effet, TWW SA a l'exclusivité de la sous-traitance

des activités de Transcom au Maroc pendant 5 ans avec en plus une

garantie de volume d'affaires pendant les 2 prochaines années.

La nouvelle répartition du capital de TWW SA est de

plus ou moins 30% pour chacun des actionnaires et 10% des parts seront

réservées au personnel d'encadrement.

Durant ses 5 années d'activité depuis sa

création, TWW SA a acquis une notoriété auprès de

ses clients grâce à la qualité de ses prestations et au

professionnalisme de ses équipes. Ses clients en plus d'être

fidèles, lui confient de plus en plus d'activités.

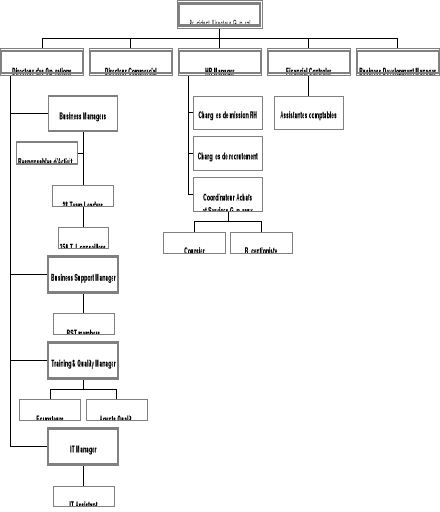

Sous section I : Organigramme

hiérarchique

Définit comme étant une représentation

schématique du fonctionnement d'une entreprise du point de vue

responsabilités. INTELCIA est une société qui comprend un

Président Directeur Général et six Directions dont la

responsabilité des fonctions se présente comme suit :

Président Directeur

Général

Direction Financière

Directeur des

Opérations

Directeur Commercial

HR Manager

Chargé de Mission RH

Chargé de Recrutement

Coordinateur Achat et

Services

Généraux

Chargé de Mission

Coursier

Réceptionniste

Comptable

IT Assistant

IT Manager

Formateur

Agent Qualité

Training & Quality

Manager

BST Members

Business Manager

Responsable

d'Activités

Team Leaders

Télé Conseiller

Business Support Manager

Sous section II : Présentation

des principaux clients

INTELCIA travail en collaboration avec plusieurs entreprises

françaises et nationales. Elle sert de relais entre ces entreprises et

les consommateurs. Les principaux clients de TWW SA sont:

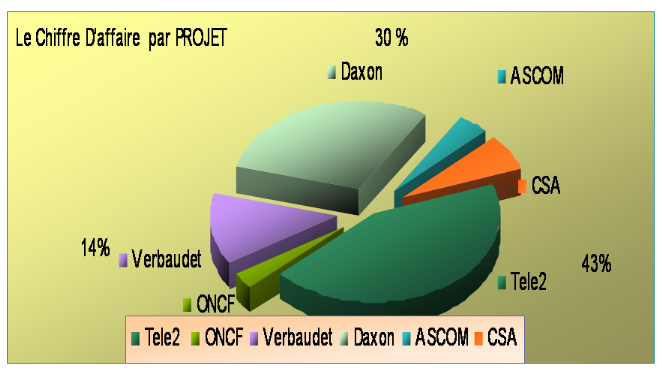

Télé 2, premier

opérateur de téléphonie privée en France

représente 40% de l'activité de TWW SA. Les prestations sont de

deux natures : Relation Client (appels entrants) et Ventes (appels

sortants) ;

Daxon, marque du groupe Redcats et

filiale de la Redoute également représente 25% de

l'activité de TWW SA. Les prestations fournies sont la vente en appels

entrants et également de la vente en appels sortants sur fichier

clients.

CSA est une Institut de sondage

français. C'est une activité en pleine croissance qui

représente 10% de l'activité de TWW SA. Les prestations fournies

sont la réalisation d'enquête pas téléphone

auprès du public français.

ONCF qui est une entreprise nationale

spécialisée dans le chemin de fer est l'unique client marocain

d'INTELCIA. Elle représente une toute petite activité et la

prestation fournie est le renseignement.

Verbaudet, marque du groupe Redcats

et filiale de la Redoute représente 15% de l'activité de TWW SA.

La prestation fournie est la vente en appels entrants.

TWW SA a signé avec l'ensemble des clients ci-dessus

des contrats annuels avec tacite reconduction.

Section II - Objectifs recherchés

Dans le cadre de notre formation estudiantine, il nous est

recommandé dans le seul objectif de parfaire nos acquis de traiter un

sujet en guise de mémoire. Pour ce qui est de notre cas, en notre

qualité d'étudiants professionnels, nous avons penché

notre choix sur un sujet très délicat.

Plusieurs entreprises, soucieux de leur devenir, se voient

confrontées à une gestion des coûts qui s'avèrent

très capitale à leur rentabilité. Ainsi, auditeurs de

formation, nous avons opté pour la méthode des coûts par

activités (Activity Based Costing) qui nous semble la mieux

appropriée pour répondre aux exigences de pertinence de la

situation actuelle des entreprises en matière de coûts. En

observant les entreprises, elle permet une représentation plus

réaliste de leur fonctionnement et autorise ainsi un progrès

dans la connaissance et le calcul des coûts. Son utilisation pourrait

conduire à une allocation des ressources plus judicieuse et à des

changements organisationnels, autorisant ainsi un management par la performance

(méthode dite Activity Based Management).

Sous section I : Objectifs de l'entreprise

INTELCIA est une jeune entreprise implantée au Maroc

à caractère privée de part son statut. Comme toute

entreprise ou organisme, privée ou public, INTELCIA a pour objectif

premier la survie. Pour cela, elle veille à améliorer sa

rentabilité tout en recherchant à réduire ses coûts.

Cependant, afin de faire face aux différents

coûts, il est tout d'abord nécessaire d'identifier les charges ou

encore les activités créatrices de richesses.

Ainsi, dans l'optique d'aboutir à une meilleure analyse

des charges, elle a optée pour la mise en place d'une gestion de

coûts par activités autrement dit méthode ABC / ABM afin de

connaître la rentabilité de chacun de ses activités.

Sous section II : Objectifs de la méthode pour

la société

La gestion des coûts par activité vise à

démontrer aux dirigeants que la théorie disant : « les

produits consomment les ressources » est fausse. L'observation de la

formation des coûts montre que ce ne sont pas les produits qui consomment

des ressources à la base de la constitution des coûts, mais

plutôt les activités. Ensuite ce sont les produits qui consomment

des activités.

En effet, la méthode ABC diffère de la

méthode usuelle de comptabilité analytique en ne rattachant pas

directement les coûts des ressources consommées aux produits mais

aux activités. Les activités sont ensuite reliées aux

produits qui les consomment. Là est toute la différence que la

méthode ABC/ABM vise à clarifier afin de mieux discerner les

différents coûts d'une entreprise.

Chapitre II - Elaboration de la méthode et

définition de la rentabilité de chaque activité du projet

DAXON

La mise en place d'une gestion par activités

nécessite énormément de temps et de moyen financier. Par

conséquent, confronté à ce problème de temps, afin

de mener à bien notre projet, nous avons opté pour l'étude

d'un seul projet c'est-à-dire DAXON qui est le deuxième projet le

plus rentable d'INTELCIA après TELE 2. Ce projet regroupe deux

activités (émission et réception d'appels).

Ainsi, dans l'optique de connaître la rentabilité

de chaque activité du projet DAXON, nous allons présenter le

chiffre d'affaire par activité ainsi que leurs charges respectives.

Section I - Présentation des

charges et des informations financières

Sous section I : Définition et identification

des charges

1) Notion de charges

Définit comme étant les moyens ayant servis

à la réalisation d'un produit, l'on peut distinguer deux types de

charges à savoir les charges directes et les charges indirectes.

Les charges directes sont des charges que l'on sait

directement affecter à un coût ; les charges indirectes sont des

charges qui ne peuvent être affectées directement à un

coût précis.

2) Identification des charges

L'identification des charges à pour but d'allouer les

coûts directs et indirects aux produits. Cet exercice est uniquement

focalisé sur les coûts non financiers par exemple. Il ne prend pas

en compte le coût des ressources ou des dotations aux provisions.

Ainsi, chaque élément ou coût dans le

compte de résultat est éclaté selon les

départements ou services, de telle sorte que chaque département

à son propre compte de résultat.

a) Les charges directes

Les charges directes sont des charges que l'on sait

directement affectées à un coût. Ainsi, l'on peut citer

:

§ Les charges de personnels (salaires et charges

sociales) ;

§ Les charges de transports.

b) b) Les charges indirectes

Les charges indirectes sont des charges qui ne peuvent

être affectées directement à un coût précis et

pour cela, il faut les repartir grâce aux inducteurs consommés

autrement appelés unités d'oeuvre en Comptabilité

Analytique d' Exploitation.

Ainsi, comme charges indirectes, l'on peut observer :

§ Les charges de la Direction Générale ;

§ Les charges de la Direction Commerciales ;

§ Les charges de la Direction Ressources humaines ;

§ Les charges de la Direction Financière ;

§ Les charges d'Entretien et Fourniture ;

§ Les charges Informatique ;

§ Les charges de Structure.

En analysant le tableau ci-dessus, l'on peut constater que les

charges les plus importantes sont celles liées aux matériels

informatiques d'autant plus que ces dernières sont engendrées par

l'activité principale de l'entreprise.

Sous section II : Présentation des informations

financières

Les informations financières de l'entreprise

s'avérèrent nécessaire dans le calcul des coûts.

Pour cela, il est primordial de procéder à la collecte des

données susceptibles de calculer la rentabilité de

l'activité par projet.

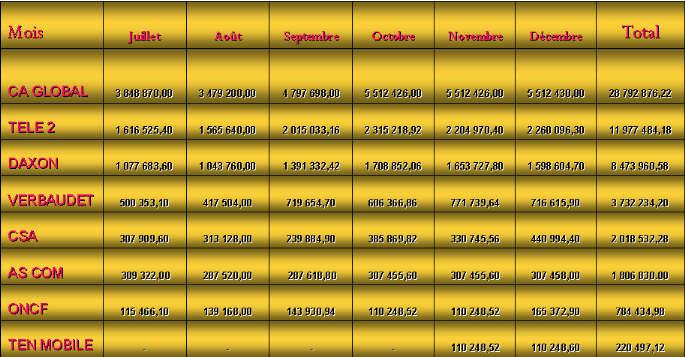

1) Chiffre d'Affaire par projet

Définit comme étant l'ensemble des ventes

réalisées par une entreprise, le chiffre d'affaire des

différents projet d'INTELCIA se présente comme suit :

a) En montant

b) En pourcentage

NB: Les charges sont définies d'une manière

globale tandis que les chiffres d'affaires sont repartis selon chaque projet.

Quelles sont les charges qui reviennent directement ou indirectement à

chacun des projets ?

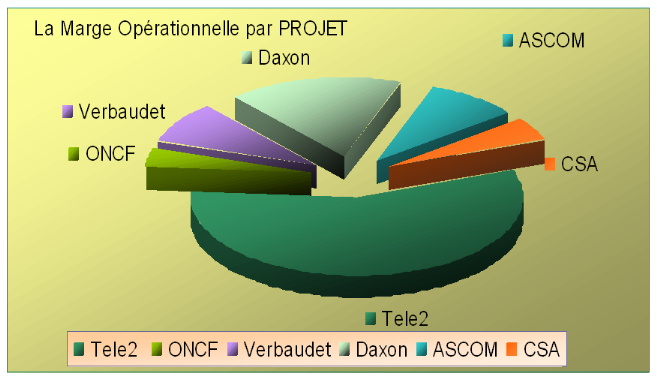

2) Marge opérationnelle

a) En montant

b) En pourcentage par projet

TELE 2 dégage le plus grand chiffre d'affaire et par

conséquent la plus grande marge suivis du projet DAXON.

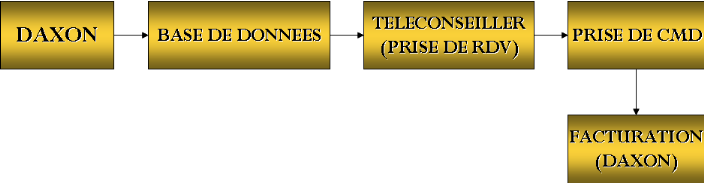

Section II - Présentation du projet DAXON

Le projet DAXON est l'un des projets clés de la

société. Il génère le deuxième chiffre

d'affaire de la dite société. Le projet DAXON se définit

autour de deux activités à savoir la Réception et

l'émission d'appels.

§ Processus Réception:

La réception consiste à la prise des commandes

et au traitement des réclamations. C'est le traitement des appels via

une base de données envoyée par DAXON afin de traiter la commande

avec le client.

§ Processus Emission:

L'émission correspond à la vente par

correspondance des vêtements pour dames. Cette activité consiste

à émettre des appels via une base de données

envoyée par DAXON afin de solliciter le client à voir le

catalogue dans le but de prendre un rendez vous de vente avec le

client.

Sous section I : Analyse et choix des inducteurs

des charges par activité

L'analyse des informations et le choix des inducteurs sont une

étape incontournable de la Gestion des coûts par Activités.

C'est la clé même du principe et à cet effet, il faut

comprendre certaines notions.

Les entités consomment des ressources pour effectuer

des tâches. Celles-ci peuvent être regroupées en

« activités », ensemble de tâches

complémentaires et coordonnées pour fournir une prestation

identifiée.

Les activités forment elles-mêmes des ensembles

cohérents, des processus définis comme des ensembles

d'activités complémentaires et interdépendantes

orientées vers une finalité commune et vers un client interne ou

externe.

Les processus concourent directement ou indirectement à

la réalisation des produits ou, plus généralement,

à celle de l'offre de l'entreprise.

Pour allouer le coût d'une activité à un

utilisateur, il faut identifier la variable qui exprime la loi de ses

consommations, c'est unité d'oeuvre. Mais pour agir sur la consommation

de ressources dans une activité, il faut en identifier les causes,

c'est-à-dire les facteurs qui déclenchent l'activité, dits

inducteurs d'activité et ceux qui déterminent voire alourdissent

ses coûts, dits inducteurs de coûts.

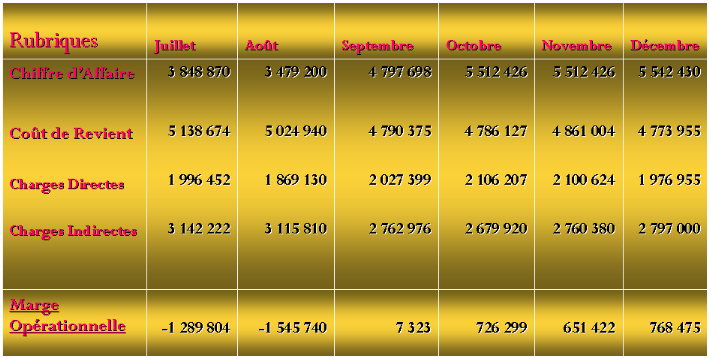

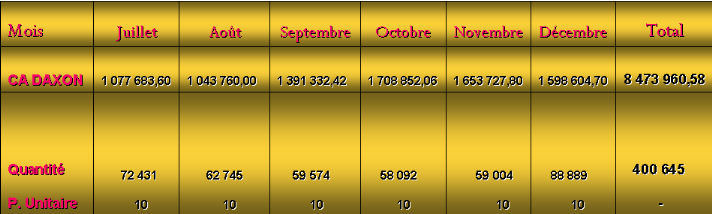

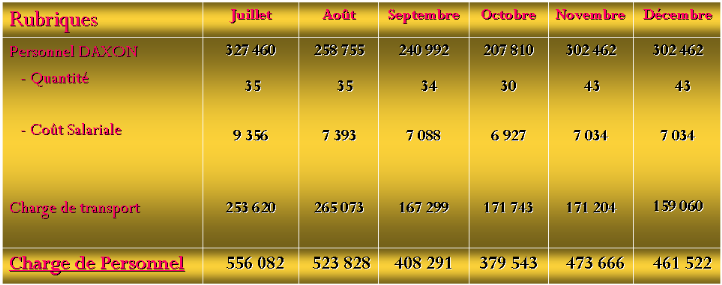

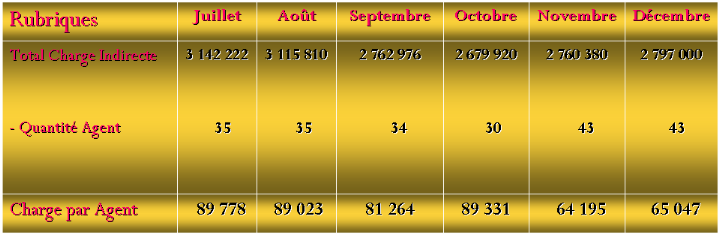

1) Présentation du Chiffre d'Affaire et

des charges du projet DAXON

De juillet à décembre, le chiffre d'affaire et

les charges du projet DAXON peuvent s'étaler comme suit :

a) Chiffre d'Affaire

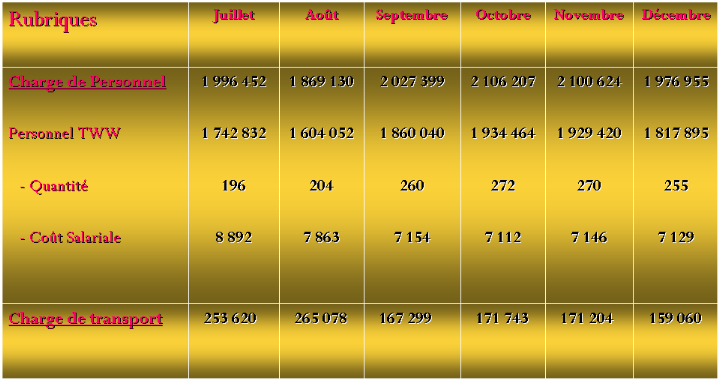

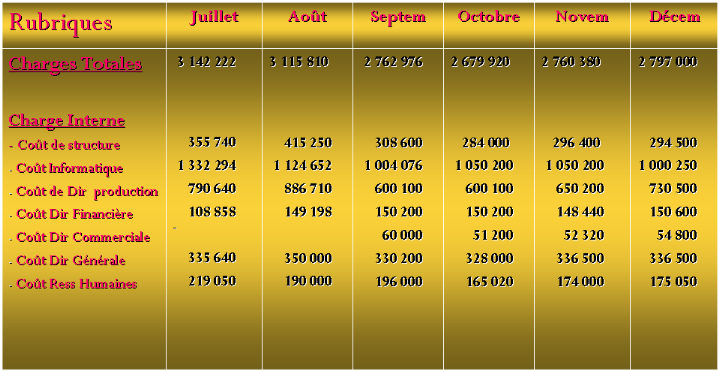

b) Charges Directes

c) Charges Indirectes

2) Choix des Inducteurs des charges

Le choix des inducteurs permet de repartir ou encore de

ventiler les charges destinées à l'activité proprement

dite. C'est l'élément clé de la méthode ABC, c'est

la clé de répartition des charges.

Ainsi, afin de mieux identifier les charges d'une

activité, il est capital de définir les inducteurs de charges

c'est-à-dire la cause réelle qui a donnée naissance

à la charge.

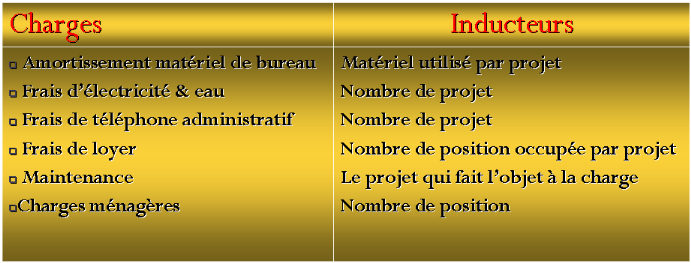

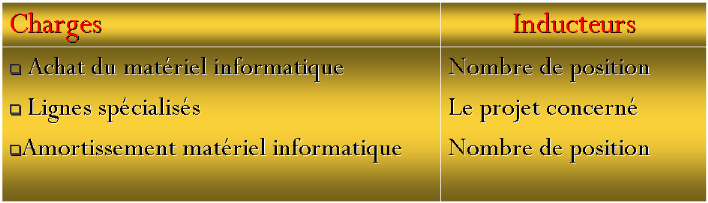

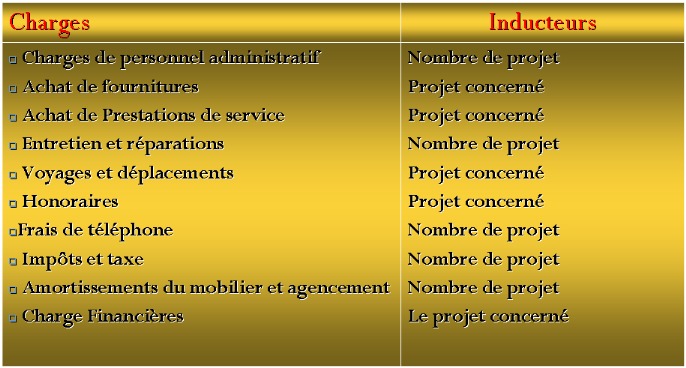

a) Charges de structure

b) Charges informatiques

c) Charges administratives

Sous section II : Etude de la rentabilité de

chaque activité du projet

Dans le but de calculer le coût par agent, INTELCIA

utilise le nombre d'agent comme unité d'oeuvre pour le calcul des

charges indirectes. C'est qui est peut normal pour la comptabilité

analytique d'exploitation.

Mais, en appliquant la méthode ABC l'on peut constater

une certaines incohérence, car il y a des positions qui sont

réservées à un projet mais ne sont pas occupées

faute de prévision de flux d'appels.

Ainsi, nous avons décidé de choisir « la

position » comme base de calcul pour mieux définir le coût de

chaque agent.

1) Définition de la position

La position est définie comme étant un poste

équipé de plusieurs outils l'informatiques, un poste

téléphonique, les supports de travail pour la réception

d'appels (casque et Danaswitsh), ainsi que les charges de structure et les

charges administrative qui seront attachées à chaque projet

selon le nombre de position occupée ;

Pour chaque catégorie de charge il est

nécessaire de définir les inducteurs de répartition.

2) Exemple d'application

Conclusion

En recherche de performance et face à un environnement

qui se complexifie, le modèle ABC/ABM apporte aux entreprises de

nombreux avantages pour l'analyse et le pilotage des coûts et la prise de

décision. Sa mise en place est structurante et nécessite une

réflexion forte sur les activités et prestations

réalisées. En se plaçant dans une optique de projet

ABC/ABM, il conviendra, outre les éléments déjà

évoqués, de se focaliser également sur la conduite du

changement et l'urbanisme des entreprises en vue d'homogénéiser

les référentiels et interfacer les flux de celles ci. Dans sa

démarche, le contrôleur de gestion veillera à ne pas se

limiter uniquement aux aspects financiers de la performance. En effet, d'autres

volets doivent être également abordés tels que la

performance commerciale et l'excellence métier. C'est grâce

à une approche transverse impliquant l'ensemble des métiers que

l'entreprise maximisera sa performance afin de s'imposer sur le marche.

Il existe plusieurs méthodes pour allouer les

coûts à différents produits. Une méthode

d'imputation raisonnable devra avoir pour but de minimiser les distorsions de

coûts, et d'augmenter la performance institutionnelle globale, à

travers une utilisation plus efficace des ressources communes (coûts

indirects). Quelle que soit la méthode choisie, les dirigeants

d'institutions de micro finance doivent être conscients de la

contradiction toujours présente entre exactitude, complexité, et

coût. Les méthodes de mesures des coûts les plus complexes

et les plus onéreuses ne seront pas celles qui amèneront

nécessairement à des résultats plus précis. En

pratique, des modèles simples peuvent fournir suffisamment

d'informations pour aider les dirigeants à démarrer la

réflexion sur les coûts des produits. D'un autre

côté, les institutions de microfinance doivent être

conscientes que des modèles d'établissement des coûts qui

seraient trop simples ou trop généraux ne fourniront sans doute

pas les informations suffisamment détaillées dont ils ont besoin

pour prendre des décisions.

Ainsi, la mise en place d'une méthode ABC/ABM n'exclue

pas l'utilisation des autres méthodes de gestions telles la

Comptabilité Analytique d'Exploitation et j'en passe. Toutes les

méthodes se valent et les utiliser complémentairement ne fera que

du bien à celui qui en cherche.

Bibliographie

§ Contrôle de Gestion: Claude LAZARD, Sabine SEPARI

;

§ Audit et contrôle interne, 2ème

édition : Benoît PIGE ;

§ Evaluation du contrôle interne dans la mission

d'audit : Guy BENEDICT, René KERAVEL ;

§ Documentation de la société ;

§ Sites web:.........

Annexes

Annexe 1 : Organigramme

|