L'identification d'un bon emprunteur: un point vital dans la réussite d'une banque, cas de la Banque Populaire du Rwanda s.a. , branche de Rubavu. Période:2008-2010( Télécharger le fichier original )par Déogratias BANGANIRUBUSA Université libre de Kigali - Licence en gestion 2010 |

III.2.2. Les attitudes du service de crédits de la branche sur ledossier de l'emprunteurLes membres du service de crédits au niveau de la branche ont besoin d'être bien coté d'un excellent degré de performance. Selon les analystes de la BPR s.a. Branche de Rubavu, la performance est mesurée à travers différents paramètres comme le niveau du taux de retard, l'évolution de recouvrement sur les crédits en souffrance, etc. Le taux de retard Les membres du service crédits doivent répondre à tout moment à la montée du taux de retard dont ils sont responsables à maintenir bas soit par des bonnes analyses des dossiers de crédits, soit par des diverses actions de recouvrements. Le taux de retard est calculé comme suit : Total des crédits en souffrance x 100 Total des crédits normaux effectifs Taux de retard84(*) = Ainsi, les crédits en souffrance ne sont pas souhaitables vu les effets négatifs qu'ils ont sur le résultat de la branche au sein de la BPR s.a. et sur base desquels la branche serait obligée d'en constituer les provisions. Dans la BPR s.a., le taux de retard normal est celui inférieur ou égal à 5% et un crédit en souffrance est tout crédit dont la tranche à rembourser dépasse 30 jours de retard. Les crédits normaux sont tous les crédits apparaissant sur la situation des risques normale, donc apparents à l'actif du bilan de la branche par opposition aux crédits radiés qui sont des crédits hors bilan donc totalement provisionnés.

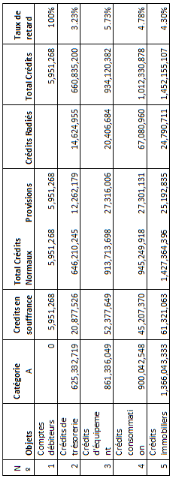

BPR Branche de Rubavu: Situations des risques des sous branches, août 2010 Tableau n° 4. La situation des risques par ordre des sous branches au 31.08.2010

Tableau n° 5. La situation des risques par ordre d'objets du crédit au 31.08.2010 BPR Branche de Rubavu: Situations des risques des sous branches, août 2010

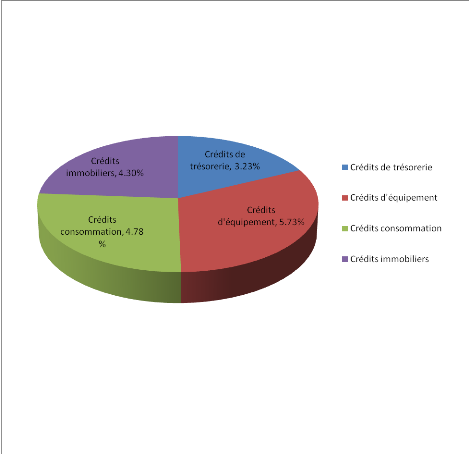

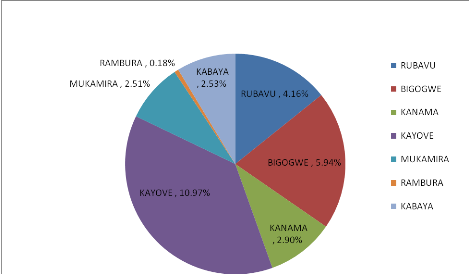

Ainsi, du point de vu objet, il est évident que les équipements ont sensiblement participé à accroitre le taux de retard et du point de vue des sous branches, Bigogwe et Kayove ont atteint un taux de retard non tolérable.

Graphique n° 1. Taux de retard par ordre d'objets au 31.08.2010. Source: Situation des risques Consolidée de la BPR s.a. branche de Rubavu au 31.08.2010 Les crédits immobiliers (4.30%), crédits de trésorerie (3.23%), crédits consommation (4.78%) ont un taux de retard inferieur à 5% et donc leurs taux de retard sont tolérables. Les crédits d'équipement connaissant un taux de retard de 5.73% portent un taux de retard supérieurs à 5% et donc non tolérable. Un taux de retard tolérable est un taux de retard inferieur ou égal à 5%.

Graphique n°2. Taux de retard par ordre de sous branches au 31.08.2010 Source: Situation des risques détaillée de la BPR s.a. branche de Rubavu au 31.08.2010 Les sous branches suivantes connaissent des taux de retard tolérables vu que leurs taux de retard sont inferieurs à 5% : Rambura (0.18%), Mukamira (2.51%), Kayove (10.97%), Kanama (2.90%), et Rubavu (4.16%). La sous branche de Bigogwe (5.94%) a un taux de retard non tolérable vu que son taux de retard est supérieur à 5%. Recouvrement des crédits en souffrance Selon les agents de recouvrement de la Branche de Rubavu, ce service est responsable du retour forcé ou à l'amiable de tous les crédits en souffrance. L'évolution due aux actions de recouvrement doit minimiser les crédits en souffrance et si ces fonds distribués en crédits ne sont pas retournés à temps dans les coffres-forts de la banque, ce service sera dénoncé de capacité médiocre. A cet effet, l'agent de recouvrement assis dans le comité de crédit doute des déclarations de l'emprunteur aussi longtemps que celles-ci ne sont pas encore prouvées vues qu'il pourrait l'exposer aux complications ultérieures de recouvrement. De ce fait, plus le taux de retard de la branche ou sous branche est élevé, plus sérieuse sera l'analyse sur les dossiers de crédit et plus agaçantes seront les actions de recouvrement en vue de retourner le taux de retard à la normale dans un bref délai. D'où on verra que les sous branches de Kayove et Bigogwe connaitront une analyse des dossiers très sévère par rapport aux autres sous branches en vue de ne pas alourdir les effets que ces deux sous branches font peser sur la situation des risques de la branche. En plus, l'objet des équipements qui connait une délinquance élevée sera préoccupé par l'attention des analystes durant la prise de décision pour ne pas financer le secteur très dangereux. * 84 BPR: Tableau récapitulatif de la situation des risques,2008 |

|