UNIVERSITE D'ORAN Es-Senia

Faculté des Sciences Economiques, Sciences de

Gestion, Et Sciences Commerciales

MEMOIRE DE FIN D'ETUDES EN SCIENCES COMMERCIALES

Option : Finance

THEME

|

LE PASSAGE DU PLAN COMPTABLE NATIONAL 1975 AU NOUVEAU

SYSTEME COMPTABLE FINANCIER

|

Présenté par :

Sous la Direction

de :

Melle HENNICHE HAYET

Mr BELAHCEN HOUARI

Année Universitaire

2009/2010

1 DEDICACE

Je remercie DIEU de m'avoir

donné santé, courage et patience tout au long de mes

études.

Je souhaite dédier ce modeste

mémoire :

A l'être le plus doux et le plus tendre,

à toi chère MAMAN qui grâce à tes

prières j'ai été toujours poussé vers le mieux.

A mon très cher PAPA,

pour son soutien, son affection, pour sa présence permanente à

mes cotés.

A mes très chères soeurs :

FAIZA, ISMAHANE &

NABILA.

A mes très chers frères :

MOHAMED & SIDAHMED.

A mon beau frère : MOHAMED

& sa famille.

A mes amis HALIMA,

AICHA, BAHIA & AMINE

qu'ils trouvent tous ici l'expression de toute ma tendresse et ma

reconnaissance.

HAYET

2

REMERCIEMENTS

Je remercie tout d'abord dieu tout puissant de m'avoir

donné la force et la connaissance pour accomplir une action qui lui

plaise.

Dans le cadre de ce mémoire de recherche, je

tiens à remercier, profondément, mes encadreurs « Mr

BELAHCEN Houari » pour la qualité d'encadrement, la rigueur

scientifique et le soutien affectif dont j'ai bénéficié

tout au long de la période d'élaboration de ce

mémoire.

Mes sincères remerciements s'adressent aussi

à « Mlle MADANI Nadia » de la qualité de

d'encadrement dont j'ai bénéficié tout au long de mon

stage au Département des Finances de la Direction Aval

Sonatrach.

Parallèlement, je dois témoigner d'une

marque de reconnaissance envers les membres de jury pour l'effort

d'évaluation de ce travail de recherche.

Enfin, je ne peux oublier le soutien affectif et

matériel de ma soeur « Faiza » et de ma

famille.

TABLE DES MATIERES

INTRODUCTION GENERALE

1

CHAPITRE 1 : LA COMPTABILITE & SES

PRINCIPES

3

INTRODUCTION

3

SECTION 1 : LA

COMPTABILITE

4

1.1 DEFINITION DE

LA COMPTABILITE

4

1.2 LA FINALITE DE

LA COMPTABILITE

4

1.3 LES ACTEURS DE LA

COMPTABILITE

7

SECTION 2 : LES PRINCIPES

COMPTABLES

10

2.1 PRINCIPE DE LA PARTIE

DOUBLE

10

2.2 LES PRINCIPES

DE MESURE

10

CONCLUSION

14

CHAPITRE 2 : L'HARMONISATION COMPTABLE

INTERNATIONALE

15

INTRODUCTION

15

SECTION 1 : L'ENVIRONNEMENT COMPTABLE

INTERNATIONAL

16

1.1 LA COMPTABILITE D'EUROPE

CONTINENTALE

16

1.2 LA COMTABILITE

D'ANGLO-SAXONE

18

1.3 LA NECESSITE DE

L'HARMONISATION

18

SECTION 2 : L'ORGANISME IASB ET LES

NORMES IFRS

21

2.1 L'ORGANISME

IASB

21

2.2 LES NORME

COMPTABLES INTERNATIONALES IFRS

24

2.3 LE CADRE

CONCEPTUEL DE L'IASB

25

SECTION 3 : L'APPLICATION DES IFRS

DANS LE MONDE

27

3.1 LES IFRS DANS

LE MONDE

27

3.2 L'APPLICATION

DANS L'EUROPE

28

3.3 LES PAYS EN

VOIE DE DEVELOPPEMENT (PVD) ET L'IFRS

30

CONCLUSION

34

CHAPITRE 3 : LES REFORMES COMPTABLES

EN ALGERIE

35

INTRODUCTION

35

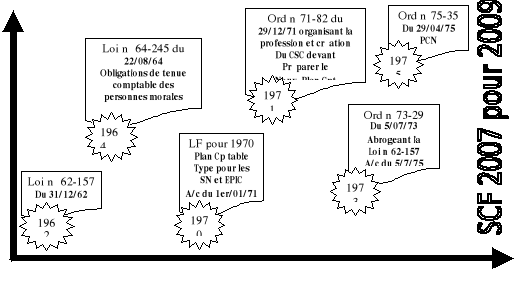

SECTION 1 : LE PLAN COMPTABLE NATIONAL

ALGERIEN 1975

36

1.1 LES LACUNES ET

INSUFFISANCES DU PCG 1957

36

1.2 ORIENTATIONS ET

LIGNES DIRECTRICES DU PCN 1975

38

1.3 CADRE JURIDIQUE

DU PLAN COMPTABLE NATIONAL (PCN 1975)

39

1.4 LES

INSUFFISANCES DU PCN 1975

42

SECTION 2 : TRAVEAUX LIES A LA

REFORME COMPTABLE

48

2.1 LES TRAVAUX DE

LA COMMISSION PCN & LES QUESTIONNAIRES D'EVALUATION

48

2.2 LES OPTIONS

RETENUES PAR LA COMMISSION PCN

50

2.3 PROPOSITIONS DU

CONSEIL NATIONAL DE LA COMPTABILITE FRANÇAIS POUR L'ALGERIE

50

2.4 L'OPTION

ALGERIENNE POUR LA REFORME COMPTABLE

52

CONCLUSION

54

CHAPITRE 4 : LE NOUVEAU SYSTEME COMPTABLE

FINANCIER EN ALGERIE

55

INTRODUCTION

55

SECTION 1 : LE CADRE CONCEPTUEL ET

L'ORGANISATION DE LA COMPTABILITE

56

1.1

DEFINITION ET CHAMP D'APPLICATION

56

1.2 PRINCIPES ET

LES CONVENTIONS COMPTABLES

56

1.3 DEFINITION DES

ACTIFS, DES PASSIFS, DES PRODUITS ET DES CHARGES

57

1.4 ORGANISATION DE

LA COMPTABILITE

58

SECTION 2 : REGLES D'EVALUATION &

DE COMPTABILISATION

59

2.1

COMPTABILISATION DES ACTIFS, DES PASSIFS, DES CHARGES & DES

PRODUITS

59

2.2 REGLES

GENERALES D'EVALUATION (Concept du Coût

Historique)

59

2.3 REGLES

SPECIFIQUES D'EVALUATION ET DE COMPTABILISATION

60

2.4 OPERATIONS

PARTICULIERES

65

SECTION 3 : PRESENTATION DES ETATS

FINANCIERS, LA NOMENCLATURE & FONCTIONNEMENT DES COMPTES

69

3.1

BILAN

69

3.2. COMPTE DE

RESULTAT

70

3.3 TABLEAU DES

FLUX DE TRESORERIE (Méthode Directe &

Indirecte)

70

3.4 ETAT DE

VARIATION DES CAPITAUX PROPRES

71

3.5

ANNEXE

72

3.6 LA NOMENCLATURE

ET FONCTIONNEMENT DES COMPTES

72

3.7 COMPTABILITE

SIMPLIFIEE APPLICABLE AUX TRES PETITES ENTREPRISES (TPE)

73

CONCLUSION

75

PREAMBULE

76

PRESENTATION DE SONATRACH

78

CHAPITRE 5 : PROGRAMMATION DE

L'APPLICATION & PREPARATION DE L'ENVIRONNEMENT

82

INTRODUCTION

82

SECTION 1 : TRAVEAUX DU CONSEIL

NATIONALE DE COMPTABILITE

83

1.1 LES OBJECTIFS

ET LES DIVERGENCES ENTRE LE PCN ET LES IFRS

83

1.2 UN CADRE

JURIDIQUE DE SCF

86

1.3 PROGRAMMATION

D'APPLICATION DU REFERENTIEL

88

SECTION 2 : LE NOUVEAU SYSTEME

COMPTABLE FINANCIER & LES ENTREPRISES ALGERIENNES

91

2.1 LES INCIDENCES

DE L'APPLICATION DU SYSTEME COMPTABLE FINANCIER

91

2.2 LES ENJEUX

& LES IMPACTS ENTENDUS SUR LES ENTREPRISES ALGERIENNES

91

CONCLUSION

95

CHAPITRE 6 : PREPARATION AU NIVEAU DES

ENTREPRISES

96

INTRODUCTION

96

SECTION 1 : PREPARATION DE LA

PROFESSION COMPTABLE AU NIVEAU DE SONATRACH

97

1.1 LES

FORMATEURS AU NIVEAU DE SONATRACH

97

1.2 NEMBRES DE

FORMATIONS ET LEURS OBJECTIFS

97

SECTION 2 : LES IMPACT ET LES ENJEUX

DU SCF SUR SONATRACH

103

2.1 LES IMPACTS DU

NPC SUR SONATRACH ; Procédures à Mettre en

OEuvre

103

2.2 DISPOSITIONS

COMPTABLES

105

SECTION 3 : LE PASSAGE AU NAUVEAU

SYSTEME COMPTABLE FINANCIER ; L'APPLICATION DU SCF AU NIVEAU DE

SONATRACH

107

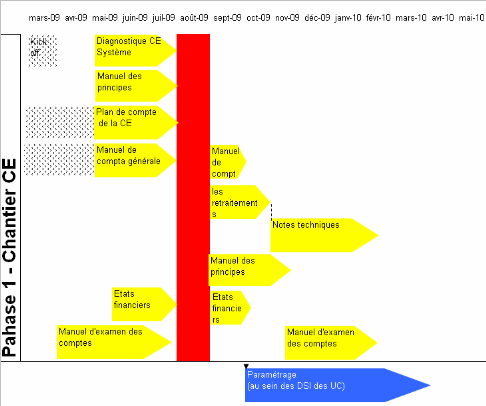

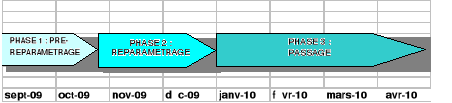

3.1 ORGANISATION

DES TRAVAUX DE REPARAMETRAGE

107

3.2 DESCRIPTION

DETAILLEE DE LA DEMARCHE

109

3.3 LES REGLES DE

SECURISATION DU SYSTEME

114

CONCLUSION

115

CONCLUSION GENERALE

116

REPERES BIBLIOGRAPHIQUES

119

LISTES DE FIGURES

121

LISTES DE TABLEAUX

122

LISTES DES ANNEXES

123

INTRODUCTION GENERALE

La comptabilité représente actuellement un

instrument indispensable au service des utilisateurs de l'information

comptable, à la fois pour prendre des décisions et pour permettre

la comparaison spatiotemporelle des performances des entreprises. Les

informations doivent répondre à des normes internationales afin

d'atteindre l'objectif de comparer leur états de performance d'où

l'intérêt d'harmoniser les outils comptables.

L'harmonisation comptable est une nécessité face

à l'ouverture des économies nationales au marché mondial.

Cette harmonisation suppose une standardisation des règles comptables et

se manifeste par la modification de l'environnement de la profession

comptabilité au niveau international. Deux référentiels

sont à adopter celui de l'Europe continentale et celui des

Etats-Unis.

Ces modifications ont été prises en charge par

l'International Accounting Standards Board (IASB) depuis 1973

et l'US Generally Accepted Accounting Principles (US_GAAP)

dans la mesure ou chacune a établie un nombre de normes comptables

internationales nommées les normes IAS/IFRS.

L'Algérie n'est pas en reste de cette harmonisation

puisqu'elle fait partie de cet ensemble économique s'ouvrant au mode de

fonctionnement d'une économie qui devrait s'accommoder à des

conditions imposées aux entreprises en matière de normalisation

comptable et de présentation des états financiers.

Le Plan Comptable National (PCN) de 1975

avait pour conception de résoudre des situations économiques,

politiques et sociales relatives à un environnement socialiste.

L'économie nationale a évolué au fil des années et

le PCN ne répond plus à cette évolution.

Une décision relative à la réforme de système

comptable algérien était prévue en 1996, afin de mettre

à jour le plan comptable national par rapport aux changements de

l'environnement économique. Cette mission été

confiée au Conseil National de la Comptabilité

(CNC).

Dans ce contexte, le CNC a

décidé de mettre en place un nouveau Système Comptable

Financier (SCF). De ce fait, un projet de ce système a

été élaboré en 2001

conformément aux normes IAS/IFRS, dans le

cadre d'un programme financé par la banque mondiale. La conception du

SCF consiste à introduire la nouvelle vision

liée à la notion économique qui au par avant était

primé par la notion juridique et la valeur du marché qui remplace

la notion de la valeur historique.

Le SCF représente une véritable

opportunité pour favoriser les relations avec les investisseurs. Il

s'agit pour l'entreprise de favoriser la compréhension du modèle

économique par des tiers avec une réelle opportunité de se

différencier par rapport à ses concurrents, notamment en donnant

une nouvelle image de ses indicateurs de performance, c'est ce qui fait partie

maintenant de ce que l'on appelle la gouvernance ou le gouvernement

d'entreprise.

L'objectif de ce travail consiste a éclairer la mise en

place pratique du nouveau SCF ainsi que les problèmes

rencontrés quant à son application face à la nature, les

règles juridiques et fiscales qui relèvent des sources et

souveraineté de notre pays.

Ce passage a des répercussions profondes dans de

multiples domaines, à savoir les systèmes d'information, la

communication interne et externe, la formation comptable et financière,

professionnelle ou académique. Pour ça, on a choisis l'approche

descriptive et comparative comme une méthode de recherche.

Cette recherche a pour objectif de répondre à la

problématique suivante :

Comment réussir le passage du Plan

Comptable National 1975 au nouveau Système Comptable Financier

(SCF)?

Une série d'interrogations dérive de cette

question essentielle citant :

Æ Pourquoi la nécessité d'une

harmonisation comptable internationale ?

Æ Quelles sont les nouveautés apportées

par le SCF?

Æ Quelles sont les majeures incidences sur la

réglementation juridique en Algérie et la profession comptable et

comment concilier la programmation de l'application de ce nouveau

système ?

Æ Comment les entreprises algériennes

doivent-elles se préparer pour leur passage au SCF et

comment peuvent-elles élaborer un bilan d'ouverture selon ce nouveau

référentiel ?

Notre travail comporte six chapitres, dont quatre constituent

la partie théorique et deux autres présentent la partie pratique

de notre recherche.

Partie théorique :

ü Le premier chapitre est

consacré à la présentation de certains concepts

générales et à une revue de littérature traitant

les principes comptables.

ü Le deuxième chapitre

est intitulé l'harmonisation comptable internationale, celui-ci est

consacré à l'examen de l'environnement comptable international

dans lequel opère la profession comptable.

ü Le troisième chapitre

présente les insuffisances du PCN et l'option retenue

pour la reforme comptable en Algérie par le CNC.

ü Le quatrième chapitre

présente une étude descriptive du projet SCF.

Partie

pratique :

ü Le cinquième chapitre

est consacré à la proposition d'un cadre juridique pour ce

nouveau SCF et comment la profession comptable

algérienne doit s'adapter. On montre aussi les incidences sur le

règlement fiscal algérien.

ü Le sixième chapitre a

pour objectif d'identifier et anticiper les impacts sur les entreprises

algériennes. Enfin, on propose des plaquettes et le projet de passage au

niveau de Sonatrach dont l'objectif est

l'élaboration du bilan d'ouverture en SCF.

CHAPITRE 1 : LA

COMPTABILITE & SES PRINCIPES

INTRODUCTION

Les entreprises fonctionnent dans un environnement de plus en

plus embrouillé, les décisions qui étaient moins

difficiles à prendre par le passé et dans un environnement plus

stable, présentent aujourd'hui plus de difficultés dans cet

environnement risqué.

Toute décision, nécessite la prise en compte des

différents côtés de cet environnement. Ainsi l'information

prend une importance accrue pour une bonne prise de décision. Toutefois,

la qualité de cette décision dépend de la qualité

de l'information sur la quelle nous nous basons pour la prendre.

Parmi ces informations nécessaires aux personnes

externes à l'entreprise (investisseurs, organismes financiers, etc.),

les informations comptables et financières vouent une place

magistrale.

SECTION 1 : LA

COMPTABILITE

La comptabilité a jouée des multiples

rôles et joue encore aujourd'hui dans l'organisation et la

société. Elle est l'instrument qui permet de compter et par

extension, de calculer, chiffrer, voir même prévoir elle est aussi

l'instrument grâce au quel on surveille, en contracte et on se justifie,

on rationalise son action à l'intérieur et à

l'extérieur des organisation. Cependant la définition de ce

concept représente une connaissance fondamentale pour les utilisateurs

et les chercheurs de cette profession1(*).

1.1 DEFINITION DE LA

COMPTABILITE

La comptabilité est un système d'organisation

de l'information financière permettant de saisir, classer,

évaluer, enregistrer des données de base chiffrées, et

présenter des états reflétant une image fidèle du

patrimoine, de la situation financière et du résultat de

l'entité à la date de clôture.

La comptabilité de chaque entité :

· respecte une terminologie et des principes directeurs

communs à l'ensemble des entités,

· met en oeuvre des conventions, des méthodes et

des procédures normalisées.

· s'appuie sur une organisation répondant aux

exigences de tenue, de contrôle, de collecte et de communication des

informations a traitées.

1.2 LA FINALITE DE LA COMPTABILITE

La comptabilité permet d'établir les comptes

indispensables pour l'information des partenaires (actionnaires, clients,

fournisseurs, personnel, tiers).

La comptabilité permet d'effectuer des comparaisons

périodiques et d'apprécier l'évolution de l'entité

dans une perspective de continuité d'activité2(*).

1.2.1 UN MOYEN DE PREUVE

C'est normal que la comptabilité constitue un moyen de

preuve dans la vie des affaires. Dès le début du

développement des échanges, la tenue des comptes avait pour objet

de permettre au commerçant de connaître ses créances, ses

dettes et de tenir une preuve.

Le code de commerce Algérien ordonne toute personne

physique ou morale ayant la qualité de commerçant

l'enregistrement comptable chronologique des mouvements affectant le patrimoine

de son entreprise, le contrôle par inventaire, une fois tous les douze

mois, de l'existence et de la valeur des éléments dudit

patrimoine et enfin l'établissement de documents de synthèses

composés d'un bilan, un compte de résultat et une annexe3(*)

1.2.2 UN MOYEN DE CONTROLE

Une des finalités de la comptabilité qui

prédomine est de rendre compte et de faire rendre des comptes. Comme

instrument de mesure de la richesse crée par l'entreprise, la

comptabilité fournit les bases nécessaires à la

détermination de divers droits pécuniaires tels que les

dividendes des actionnaires, la participation financière des

salariés et les impôts exigés par l'Etat, mais elle apport

également des éléments quantitatifs permettant de

vérifier le respect des contrats explicites passés entre

l'entreprise et ses partenaires. Elle constitue ainsi un instrument de

contrôle juridique et fiscal et un instrument de régulation

sociale4(*).

La comptabilité procure des informations permettant aux

actionnaires de contrôler les dirigeants de l'entreprise. A travers les

états financiers, ils peuvent ainsi apprécier l'incidence des

décisions d'investissement et de financement prises par les dirigeants

sur la situation financière et le résultat distribuable de

l'entreprise et vérifier qu'elles n'ont pas été contraires

à leur intérêt. Elle organise également le droit

d'information et de consultation des actionnaires en prévoyant que tout

actionnaire a le droit d'obtenir communication : de l'inventaire, des comptes

annuels et de la liste des administrateurs ou des membres du directoire et du

conseil de surveillance selon le cas5(*).

A- LE CONTROLE DE L'ASSIETTE DE

L'IMPOT

Les données comptables sont utilisées pour

établir l'assiette des impôts directs et indirects. La

fiscalité des entreprises s'appuie sur la comptabilité dans la

mesure où le résultat imposable suppose dans un premier temps la

détermination du résultat comptable. Ensuite ce dernier est

rectifié de façon extracomptable afin de tenir compte des

divergences entre les règles comptables et les règles fiscales.

De même la comptabilité fournit les données : le chiffre

d'affaires et les dépenses des achats de bien et services6(*).

B- LE CONTROLE POUR SURVEILLER ET PUNIR

La comptabilité permet de détecter et

prévenir les fraudes (falsifications) d'une façon directe ou par

rapprochement des données comptables avec des pièces

justificatives, des éléments physiquement identifiables ou des

attestations fournies par un tiers (client, fournisseur, banquier, etc.).

Repérer la fraude relèvent en premier lieu de la

responsabilité des dirigeants, à travers la mise en place d'un

système d'information comptable fiable et de procédures de

contrôle interne.

La prévention et la détection des fraudes sont

assurées par le contrôle externe légal exercé par

les commissaires aux comptes, dont la mission fondamentale est de garantir la

fiabilité des informations comptables et financières

données par les responsables.

1.2.3 AIDER A LA PRISE DE DECISION

La comptabilité contribue à la

préparation des décisions de l'entreprise et de ses partenaires,

dans la mesure ou elle est la première source d'information

chiffrée.

L'information quantitative utilisée par les dirigeants

pour la prise de décision provient pour l'essentiel, cependant la

comptabilité financière produit des informations encore

nécessaires à la gestion quotidienne des clients ou des

fournisseurs et aux choix d'investissement. De plus, dans les Petites &

Moyennes Entreprises (PME) dont les activités mono

produites n'imposent pas la mise en place d'un système d'information de

gestion sophistiqué, elle demeure utile pour l'information et la prise

de décision des dirigeants7(*).

1.2.4 SERVIR LE DIAGNOSTIC ECONOMIQUE ET FINANCIER

Essentiel à la préparation des décisions,

la comptabilité l'est plus encore pour en mesurer et analyser les

résultats de l'entité. Les données issues des états

financiers constituent, après des retraitements éventuels, la

matière première de tout diagnostic des performances et des

risques économiques et financiers ainsi que de l'évaluation

financière des entreprises8(*).

1.2.5 ALIMENTER LA STATISTIQUE ET LA COMPTABILITE

NATIONALE

Les données comptables d'entreprise représentent

une source privilégiée d'informations primaires des

statisticiens et des comptables nationaux chargés des synthèses

et des prévisions macroéconomiques. A ce titre elles occupent une

place centrale dans le dispositif algérien de statistique d'entreprise.

La collecte des données est réalisée principalement selon

deux filières: les états financiers joints à la

déclaration fiscale des entreprises et les enquêtes

réalisé par les organismes des statistiques9(*).

1.2.6 APPORTER LA CONFIANCE ET FAVORISER LE DIALOGUE

SOCIAL

L'usage des chiffres est devenu une tradition dominante dans

les sociétés modernes. Investis d'un pouvoir de

légitimation et associés au critère de

vérité comme l'indiquent les expressions

courantes « la vérité des

chiffres » et « les chiffres

parlent d'eux-mêmes », ils remplissent une

fonction symbolique qui n'est pas toujours perçue par les acteurs

eux-mêmes. Sources d'information chiffrée des participants

à la vie des affaires, la comptabilité remplit de façon

implicite une fonction sociale qui consiste à leur apporter dans les

relations d'échange la confiance nécessaire à toute

transaction. Cet apport de confiance sécrété par la

comptabilité tient à la croyance en la véracité des

représentations du réel qu'elle fournit.

La comptabilité dépasse alors sa simple fonction

d'information. L'importance du secteur public et parapublic accroît ce

besoin : la société a le droit de demander

compte-rendu à tout agent public de son administration10(*).

1.3 LES ACTEURS DE LA

COMPTABILITE

1.3.1 LES NORMALISATEURS

Dans la majorité des pays, les comptabilités des

entreprises sont actuellement normalisées, ce qui explique qu'elles se

maintiennent sur la même terminologie et les même des règles

et élaborent des documents de synthèse dont le contenu et la

présentation est identique d'une entreprise à l'autre. La

décision d'une telle normalisation, qu'expliquent diverses raisons,

revient d'une part aux états ou à des instances publiques ou

privées internationales, et d'autre part à la profession

comptable elle-même.

La normalisation présente de l'intérêt

pour les autres utilisateurs externes de l'information comptable parce qu'elle

assure le respect d'un nombre de règles et facilite les comparaisons

dans le temps et dans l'espace (normalisation temporelle, normalisation

spatiale).

Enfin, les travaux de normalisation sont l'occasion de

réflexions qui stimulent et enrichissent tant la pratique que la

pensée comptable et ils contribuent donc au perfectionnement de la

comptabilité.

1.3.2 LES PRODUCTEURS

À l'application des dispositions législatives et

réglementaires, plusieurs catégories d'organisation sont

susceptibles de produire pour les tiers de l'information comptable, notamment

les entreprises industrielles et commerciales du secteur privé ou

public, les entreprises agricoles ou des services, les établissements de

crédit, les compagnies d'assurances, les professions libérales,

les associations, les partis politiques.

1.3.3 LES AUDITEURS

Normaliser et réglementer l'information comptable

produite par les entreprises peut également faire l'objet d'un

contrôle légal par des auditeurs indépendants. Le

contrôle légal des comptes ou commissariat aux comptes a pour

objectif social de contribuer à la sécurité et à la

transparence des relations financières en exprimant sur les informations

comptables une opinion compétente et impartiale. Donc l'information

comptable est portée à une vérification (un audit) par un

corps de vérificateurs (auditeurs), deux conceptions relatives à

l'organisation de la vérification existant.

Dans certains pays, la vérification est totalement

confiée aux cabinets privés sans intervention de la puissance

publique, cette dernière exige uniquement la nécessité

d'auditer les comptes. Les auditeurs sont nommés et

rémunérés par l'entreprise et élaborent leurs

missions et normes librement. Dans d'autres pays, la vérification est

confiée à des auditeurs chargés d'une mission d'ordre

public et placés sous le contrôle d'un organe d'Etat. Cette

conception contient deux variantes, la mission d'ordre public est soit

confiée à des auditeurs privés mandatés et

payés par les entreprises, soit elle est confiée à des

agents de l'Etat payés par l'Etat11(*).

1.3.4 LES UTILISATEURS

Les principaux utilisateurs de l'information comptable sont,

les dirigeants, les actionnaires (investisseurs), les créanciers, les

pouvoir publics (administration fiscale, institut de statistique nationale, les

institutions de la bourse, etc.), les salariés et le public en

général (association de consommateurs et écologiques).

A- LES DIRIGEANTS :

Ils sont responsables de la politique comptable, de

l'élaboration des états financiers et ils s'appuient sur le

rôle de l'information pour la gestion interne. Pour l'usage interne, les

dirigeants peuvent établir des documents qui ne respectent pas

forcément les prescriptions réglementaires concernant la

comptabilisation, l'évaluation et la présentation des

états financiers et qui servent de base d'interprétation et de

jugement aux dirigeants12(*).

B- LES ACTIONNAIRES (LES

INVESTISSEURS) :

Les apporteurs des capitaux en général

délèguent la gestion aux dirigeants et ils ont le droit de

consulter les documents comptables. L'attention des apporteurs de capitaux aux

performances de l'entreprise doit être satisfaite par une information qui

leur permettra de porter un jugement sur l'allocation des ressources, leur

rentabilité et d'apprécier l'efficacité des

activités effectuées par les dirigeants. L'information comptable

doit les aider à décider quand il convient d'acheter, de

conserver ou de vendre leurs actions.

C- LES SALAIRIES :

L'information comptable présente un

intérêt pour les salariés tant au niveau de

l'appréciation prospective de la situation économique et

financière de l'entreprise, de la stabilité et de la

rentabilité de leurs employeurs qu'au niveau des aspects relatifs aux

rémunérations, à l'emploi et aux avantages en

matière de retraite.

D- LES TIERS :

Pour porter un jugement sur la situation de l'entreprise,

divers intéressés suivent, chacun sous un angle différent,

l'information donnée par les comptes d'une entreprise, les banques et

établissements financiers ont besoin d'accéder aux états

financiers pour apprécier la solvabilité de l'entreprise avant la

décision d'octroi des prêts ou de maintien d'un concours

financier, les fournisseurs aussi sont intéressés par la

solvabilité de l'entreprise.

E- LES CLIENTS ET LE GRAND

PUBLIC :

A travers l'information comptable sur la situation

financière de l'entreprise, ils pourront apprécier sa

pérennité.

F- L'ETAT :

Il garantit une qualité minimale de l'information

comptable, en agissant sur le processus de normalisation comptable et en

assurant un caractère plus ou moins contraignant aux normes et

principes. Les états financiers sont destinés à

l'administration fiscale, où les données comptables

retraitées servent de base à la détermination des

impôts.

De même, les états financiers sont

destinés aux autorités de la comptabilité nationale. Les

informations financières doivent être mises à la

portée des utilisateurs par divers moyens : rapports annuels, presse

économique, et accessibles aux tribunaux de commerce13(*).

SECTION 2 : LES

PRINCIPES COMPTABLES

2.1 PRINCIPE DE LA

PARTIE DOUBLE

L'enregistrement en partie double peut être

considéré comme une métaphore de l'échange à

crédit ; en tant que tel, il introduit la prévision en

comptabilité, la

« budgétisation » disait

Jean Fourastié (1943). En effet

enregistrer une dette ou une créance, c'est enregistrer une recette ou

une dépense, prévision qui peut évidemment ne pas se

réaliser.

La Partie double est une expression qui simplement veuille

dire que l'enregistrement d'une opération implique une double

inscription dans les livres de comptes. Mais ceci ne vaut que pour les

opérations simples car l'enregistrement d'une opération complexe

en partie double implique plusieurs disons deux inscriptions.

Ce principe permet d'éviter toutes fraudes et erreurs

et connaître à tout moment le montant des créances sur les

clients et des dettes sur les fournisseurs14(*).

2.2 LES PRINCIPES DE

MESURE

2.2.1. PRINCIPE DE PERIODICITE

Un exercice comptable a normalement une durée de douze

mois couvrant l'année civile; une entité peut être

autorisée à avoir un exercice se clôturant à une

autre date que le 31 décembre dans la mesure où son

activité est liée à un cycle d'exploitation incompatible

avec l'année civile.

Dans les cas exceptionnels où l'exercice est

inférieur ou supérieur à 12 mois et notamment en cas de

création ou de cessation de l'entité en cours d'année ou

en cas de modification de la date de clôture, la durée retenue

doit être précisée et justifiée15(*).

2.2.2 PRINCIPE D'INDEPENDANCE DES EXERCICES

Le résultat de chaque exercice est indépendant de

celui qui le précède et de celui qui le suit ; pour sa

détermination, il convient donc de lui imputer les

événements et opérations qui lui sont propres, et

ceux-là seulement.

Dans l'hypothèse où un événement,

ayant un lien de causalité direct et prépondérant avec une

situation existant à la date d'arrêté des comptes d'un

exercice, est connu entre cette date et celle de l'établissement des

comptes dudit exercice, il convient de rattacher cet événement

à l'exercice close. Ce rattachement s'effectue sur la base des

informations connues à la date d'établissement des comptes.

Si un événement se produit après la date

de clôture de l'exercice et n'affecte pas la situation de l'actif ou du

passif de la période précédant la clôture, aucun

ajustement n'est à effectuer. Cependant, cet événement

fait l'objet d'une information dans l'annexe s'il est d'une importance telle

qu'il pourrait affecter les décisions des utilisateurs des états

financiers.

2.2.3 PRINCIPE DE CONVENTION DE

L'ENTITE :

L'entreprise est considérée comme étant

une entité comptable autonome et distincte de ses

propriétaires.

La comptabilité financière est fondée sur

la séparation entre les actifs, passifs, charges et produits de

l'entité et ceux des participants à ses capitaux propres ou

actionnaires.

Les états financiers de l'entité ne doivent

prendre en compte que les transactions de l'entreprise, et non celles des

propriétaires.

2.2.4 PRINCIPE DE CONVENTION DE L'UNITE MONETAIRE :

La nécessité d'une unité de mesure unique

pour enregistrer les transactions d'une entreprise a été à

l'origine du choix de la monnaie comme unité de mesure de l'information

véhiculée par les états financiers.

Seules les transactions et évènements

susceptibles d'être quantifiés monétairement sont

comptabilisés. Cependant les informations non quantifiables mais pouvant

avoir une incidence financière sont également mentionnées

dans l'annexe16(*).

2.2.5 PRINCIPE D'IMPORTANCE RELATIVE :

Les états financiers mettent en évidence toute

information significative, c'est à dire toute information pouvant avoir

une influence sur le jugement que les utilisateurs de l'information peuvent

porter sur l'entité. Les montants non significatifs peuvent être

regroupés avec des montants correspondant à des

éléments de nature ou de fonction similaires.

L'image fidèle des états financiers

s'apprécie par rapport à la traduction de la connaissance que les

dirigeants ont de la réalité et de l'importance relative des

événements enregistrés.

Les normes comptables ne sont pas censées s'appliquer

aux éléments sans importance significative2.

2.2.6 PRINCIPE DE PRUDENCE :

La prudence est l'appréciation raisonnable des faits

dans des conditions d'incertitude afin d'éviter le risque de transfert,

sur l'avenir, d'incertitudes présentes susceptibles de grever le

patrimoine ou le résultat de l'entité.

Les actifs et les produits ne doivent pas être

surévalués, et les passifs et les charges ne doivent pas

être sous-évalués.

Toutefois, l'application de ce principe de prudence ne doit pas

conduire à la création de réserves occultes ou de

provisions excessives.

2.2.7 PRINCIPE DE PERMANENCE DES

METHODES :

La cohérence et la comparabilité des

informations comptables au cours des périodes successives impliquent une

permanence dans l'application des règles et procédures relatives

à l'évaluation des éléments et à la

présentation des informations.

Toute exception à ce principe n'est justifiée

que par la recherche d'une meilleure information ou par un changement de la

réglementation.

2.2.8 PRINCIPE DU COUT HISTORIQUE :

Sous réserve des dispositions particulières

concernant certains actifs et passifs, les éléments d'actifs, de

passifs, de produits et de charges sont enregistrés en

comptabilité et présentés dans les états financiers

au coût historique, c'est à dire sur la base de leur valeur

à la date de leur constatation sans tenir compte des effets de

variations de prix ou d'évolution du pouvoir d'achat de la monnaie.

Cependant des actifs et passifs particuliers tels que les actifs biologiques ou

certains instruments financiers sont valorisés à leur juste

valeur17(*).

2.2.9. PRINCIPE D'INTANGIBILITE DU BILAN

D'OUVERTURE :

Le bilan d'ouverture d'un exercice correspond au bilan de

clôture de l'exercice précédent.

2.2.10 PRINCIPE DE PREEMINENCE DE LA REALITE

ECONOMIQUE SUR L'APPARENCE JURIDIQUE :

Les opérations sont enregistrées en

comptabilité et présentées dans les états

financiers conformément à leur nature et à leur

réalité financière et économique, sans s'en tenir

uniquement à leur apparence juridique17(*).

2.2.11. PRINCIPE DE NON - COMPENSATION :

Les compensations entre éléments d'actifs et

éléments de passif au bilan ou entre éléments de

charges et éléments de produits dans le compte de

résultat, ne sont pas autorisées sauf si cette compensation est

imposée ou autorisée par le présent règlement. Des

charges et produits liés résultant de transactions et

d'événements similaires et ne présentant pas de

caractère significatif peuvent être compensés.

2.2.12 PRINCIPE D'IMAGE FIDELE :

Les états financiers doivent donner une image

fidèle de la situation financière de l'entité.

L'image fidèle est l'objectif auquel satisfont, par

leur nature et leurs qualités, et dans le respect des règles

comptables, les états financiers de l'entité qui est en mesure de

donner des informations pertinentes sur la situation financière, la

performance et la variation de la situation financière de

l'entité.

L'image fidèle implique notamment le respect des

règles et des principes comptables.

Toutefois, dans le cas exceptionnel où l'application

d'une règle comptable se révèle impropre à donner

une image fidèle de l'entité, il doit y être

dérogé.

Il est alors nécessaire de mentionner dans l'annexe aux

états financiers les motifs de cette dérogation.

Les traitements comptables inappropriés ne sont

corrigés ni par l'indication des méthodes comptables

utilisées, ni par des informations en annexe ou d'autres textes

explicatifs18(*).

CONCLUSION

La comptabilité mérite maintenant le diminutif

que l'on donne aux chois devenues

familières : « la

compta »19(*). Mais cette familiarité ne doit pas lui faire

oublier l'étrangeté paradoxale de l'instrument. Conçue

pour décrire l'entreprise, il n'en fournit que des images partielles,

partiales et floues. Conçue pour informer, pour aider à la prise

de décision et au contrôle, il se prête au piège,

à la mise en scène, à la ruse et, quelquefois, à la

tromperie.

Le chiffre comptable est donc hautement controversable et l'on

peut se demander s'il ne trouve pas se pleine utilité organisationnelles

et sociale à l'occasion, justement, des contre verses et des

polémiques qu'il provoque, jouant en définitive un rôle de

médiation entre les acteurs organisationnels et sociaux, amenés

à construire ensemble l'entreprise, amenés aussi peut être

à lui trouver un sens.

Dans une telle perspective, la comptabilité est une

forme de constructivisme social, tempéré par une

réglementation.

CHAPITRE 2 :

L'HARMONISATION COMPTABLE INTERNATIONALE

INTRODUCTION

L'ouverture de l'économie au marché mondial a

nécessité une harmonisation comptable, qui se manifeste selon

une modification de l'environnement de la profession comptabilité au

niveau international et plus précisément au se qui concerne les

deux référentiels existant depuis toujours celui de l'Europe

continentale et celui applique aux Etats-Unis.

Ces modifications ont été prises en charge par

l'IASB depuis 1973 et l'US GAAP dans la

mesure ou chacune a établie un nombre de normes comptables

internationales nommées les normes IAS/IFRS.

SECTION 1 : L'ENVIRONNEMENT COMPTABLE INTERNATIONAL

1.1 LA COMPTABILITE D'EUROPE CONTINENTALE

1.1.1 LE PLAN COMPTABLE GENERAL

Le plan comptable

général «le document qui constitue la

clé de voûte des comptabilités des entreprises est le

PCG »20(*) est décliné en plans comptables

professionnels. Apres trois premières versions du PCG

1947, 1957 et 1982, le règlement n°99-03 d'avril 1999 du

Comité de la Réglementation Comptable (CRC) a

entériné la réécriture du plan comptable

général, appelé PCG 1999. Ainsi toute

personne physique ou morale soumise a l'obligation de tenir des comptes, doit

appliquer les nouvelles règles du droit comptable français.

La réforme de 1999 avait pour objectif :

1. de mettre a jour le PCG (en y

intégrant les avis du conseil National de la

Comptabilité) ;

2. d'établir un droit comptable quasi-constant,

cohérent et fort, capable cependant d'évoluer en fonction des

exigences nouvelles.

Le nouveau PCG n'est plus figé et il

est désormais mis à jour par l'intégration

systématique des règlements du PCG.

Le PCG 1999 ne traite pas la

comptabilité analytique, celle-ci étant laissée à

la libre appréciation des entreprises en fonctions de leurs besoins

propres.

De même, le PCG 1999 exclut les

dispositions relatives à l'établissement des comptes

consolidés qui font l'objet d'un dispositif particulier

(règlement CRC 99-02) : on parle d'autonomie des

comptes consolidés par rapport aux comptes sociaux (ou encore de

« comptabilité a deux

vitesses »)21(*).

Le PCG est complété au niveau

législatif et réglementaire principalement par les articles du

nouveau Code de commerce en date de septembre 2000.

1.1.2 LES NORMALISATEURS EN EUROPE

CONTINENTALE

Il s'ensuivra une probable modification des

4ème et 7ème

directives européennes en matière d'information

comptable et financière afin que les normes IAS soient

compatibles avec le droit comptable en vigueur dans chaque pays.

L'adoption de ces normes internationales validées par

les Européens, rebaptisées en mai 2002 IFRS est

donc la conséquence directe des mises sous protection du chapitre 11 de

la loi américaine sur les faillites du courtier en énergie Enron,

du distributeur K-Mart, du premier opérateur mondial en

télécommunications Worldcom en 2001 et 2002, des scandales autour

des actifs cachés des groupes comme Merck Ouvu et plus récemment

de l'européen Ahold pénalisé par ses filiales

américaines et argentines ainsi que par sa boulimie d'achats. En

résumé citons Antoine Bracchi, président du

CNC : « L'application des normes IAS est

irréversible »22(*).

A- LES INSTANCES EUROPEENNES

1- La Quatrième

Directive :

La quatrième directive du Conseil Communautés

Européenne appliquée en France par la loi du 30 avril 1983 et un

décret d'application du 29 novembre 1983. Elle a pour objet de

préciser la structure et le contenue des différents

documents comptables (bilan, du compte de résultat, de l'annexe), les

nécessité de publicité et de contrôle des comptes

annuels pour les sociétés des capitaux ainsi que certaines

disposition concernant le principe de l'image fidèle.

2- La Septième

Directive :

Publiée en juin 1983, et concerne les comptes

consolidés intitulée septième directive du Conseil

Communautés Européenne. En France, elle est entrée en

vigueur par une loi de janvier 1985 et un décret d'application de

février 1986. Elle précise les conditions et modes

d'établissements des comptes consolidés, le contenu du

rapport de gestion ainsi que les modes de contrôle et de publicité

des comptes23(*).

B- LES ACTEURS EN FRANCE :

En France, la normalisation

comptable dépend des pouvoirs publics à la différence des

pays anglo-saxons ou elle relève du secteur privé.

L'élaboration des règles comptables passe par deux

organismes : le conseil national de la comptabilité et le

comité de la réglementation comptable.

1- Le Conseil National de la

Comptabilité :

Crée par décret en 1957, le CNC

est un organisme officiel consultatif, interministérielle, qui agit tant

qu'instance de concertation auprès du ministère de

l'économie des finances.

Il a pour mission d'émettre des avis et recommandations

dans le domaine comptable, concernant l'ensemble des secteurs

économiques, qui sont notamment transmis au comité de la

réglementation comptable afin qu'un règlement soit émis.

C'est le pilier de la normalisation comptable française.

Depuis 1997, il a été créé en son

sein un Comité d'urgence, chargé de rependre à des

questions d'interprétation des textes existants.

2- Le Comité de la Réglementation

Comptable :

Créé par la loi du 6 avril 1998, portant

réforme de la réglementation comptable, le CRC

est l'organisme chargé d'élaborer les normes comptables de tous

les secteurs d'activité, sous forme de règlements ,qui font

ensuite l'objet d'une homologation sous forme d'arrêtés

ministériels. Le CRC doit adopter ses règlements

au vu des avis et recommandation du CNC.

1.2 LA COMTABILITE D'ANGLO-SAXONE

Les pays anglo-saxons sont

caractérisés par :

§ un usage et des pratiques

comptables (pays de droit coutumier ;

§ une recherche de la

réalité économique sur l'apparence juridique ;

§ une déconnexion

entre règles comptables et fiscales1.

1.2.1 LE REFERENTIEL COMPTABL AUX

ETATS-UNIS

Les US-GAAP sont les principes

généralement admis aux Etats-Unis. Il regroupe un grands nombre

de normes (les FAS : Financial Accountings Standards),

d'interprétations, d'avis et de déclarations

élaborées par :

§ le FASB (Financial Accounting

Standards Board);

§ l'AICP (American Institute of

Certified Public Accounting), c'est à dire (l'Institue des experts

comptables Américains);

§ la SEC (Securities and Exchange

Commission, c'est à dire la Commission des valeurs mobiliers et des

bourses de valeurs)24(*).

1.2.2 LES US-GAAP

Les US-GAAP sont orientés vers les

besoins et l'usage des actionnaires et du marché financier. Elles sont

axées sur des modalités d'application très

détaillées plutôt que sur des principes directeurs.

Le dispositif comptable comprend ainsi l'accumulation à

travers les années de tous les cas possibles, et se compte aujourd'hui

en milliers de pages.

1.3 LA NECESSITE DE L'HARMONISATION

Nécessité de transparence et d'harmonisation de

l'information financière :

- claire ;

- comparable ;

- pertinente.

1.3.1 LES OBJECTIFS ET ENJEUX D'UN UNIQUE

REFERENTIRL

L'interdépendance des marchés financiers

mondiaux est l'élément principal qui a rendu nécessaire

une harmonisation des règles comptables.

En effet, le constat a été le suivant :

§ un manque de comparabilité de l'information

financière dans le temps (pour une même entreprise) et dans

l'espace (entre différentes entreprises) ;

§ un niveau de subjectivité important dans

l'établissement des comptes ;

§ une information financière ni admis ni comprise

sur toutes les places boursières du monde ;

§ un langage financier très

hétérogène et marqué parfois par un manque de

transparence des comptes et une faible qualité de l'information

fournie.

L'adoption des règles et méthodes comptables

uniforme pose le problème des systèmes comptables des principaux

pays dans le monde, qui ont tous des conceptions théoriques

différentes.

En pratique, il est d'usage d'opposer :

1- une approche anglo-saxonne fondée sur la

réalité économique ;

2- une approche européenne (et japonaise) fondée

sur les textes de lois ;

Les objectifs liés au développement de normes

internationales sont donc les suivants :

a. améliorer la transparence et la comparabilité

des états financiers élaborées par les

sociétés cotées ;

b. permettre la comparaison d'entreprises de différents

pays ;

c. facilite la cotation boursière des entreprises sur

les places du monde entier1 ;

d. obtenir et restaurer la confiance des

investisseurs ;

e. offrir un référentiel comptable aux pays qui

en sont dépourvus1

1.3.2 L'APPLICATION DES NORMES US-GAAP

Leur application au niveau mondial a été un

temps envisagée devant l'influence des Etats-Unis et l'obligation

imposée par la SEC pour s'introduire au marché

boursier Américain. Mais cela aurait été contraire

à l'objectif fondamental de la stratégie d'harmonisation

internationale qui consiste à évoluer vers un jeu unique de

normes réellement mondiales.

Par ailleurs, l'Europe ne pouvait exercer aucune influence sur

les normes américaines et parallèlement les normes

internationales de l'IASC commençaient à

être reconnues dans de nombreux pays du monde entier.

Ainsi, les principaux points justifiant la non adoption des

US-GAAP au niveau international ont

été :

1. une élaboration des US-GAAP sans

aucun apport extérieur aux Etats-Unis et une compétence

d'attribution des US-GAAP à la

SEC ;

2. des normes très détaillées et une

difficulté de gestion des normes en évolution

permanente ;

3. un contrôle automatique par la SEC

des sociétés appliquant les US GAAP,

quelque soit leur nationalité ;

4. un avantage certain des intérêts

américains.

1.3.3 LA RECOMMENDATION DE L'OICV

L'OICV est l'Organisation Internationale des

Commissions de valeurs, plus connue sous le nom anglais

d'IOSCO (International Organization of Securities Commission).

Il s'agit d'une instance fédérative qui regroupe les

autorités des marchés financiers nationaux de

référence.

Apres avoir imposé des améliorations et revu les

travaux de l'IASB, l'OICV a

procédé a l'homologation du référentiel

IASB et a recommandé en mai 2000 à l'ensemble

des autorités boursières dans le monde d'accepter l'utilisation

des normes IAS/IFRS pour les missions et les cotations

effectuées par des émetteurs transnationaux sur leur

marché.

Ces autorités nationales restent libres d'exiger des

réconciliations entre les normes IAS/IFRS et leurs

normes nationales25(*).

Le principe de positionnement en faveur des normes

IAS/IFRS au niveau mondial a été franchi lors de

cette homologation26(*).

1.3.4 LE CHOIX DE L'UNION EUROPEENNE

La commission européenne à constater que les

entreprises européennes, à la recherche de financement sur les

marchés des capitaux internationaux étaient tenues de fournir des

informations différentes et souvent plus nombreuses que sur leurs

marché d'origine. Mais la Commission a renoncé une réforme

longue et profonde des directives européennes pour en faire un

référentiel complet à la vue des divergences des

états membres sur ce projet.

De plus, la manifestation des États-Unis était

avec peu d'intérêt en ce qui concerne une reconnaissance

réciproque entre norme comptables européennes et

américaines .Même les directives européennes ne

présenter pas un référentiel aussi

détaillé

De cela ,vient la décision de la commission de

soutenir les efforts de l'IASC et l'OICV pour

l'introduction d'un unique référentiel de normes d'information

financière utilisable et mondiale lors des introductions

boursières et des communications au marché financier.

En juin 2000, et en faveur de la promotion de l'utilisation du

référentiel de l'IASB au sein de l'Union

européenne, la Commission a :

· présenté un règlement rendant

obligatoire les normes IAS/IFRS ;

· engage un processus de modernisation des directives

européennes ;

· mis en place un mécanisme communautaire

d'adoption, et un cadre destine à assurer l'application rigoureuse des

normes.

1.3.5 LA CONVERGENCE ENTRE LES NORMES COMPTABLES IFRS

ET LES US-GAAP

Il y a bien convergence entre les normes américaines et

les normes internationales (annonces du 19 septembre et du 29 octobre 2002: les

accords Norwalk Connecticut).

L'accord de Norwalk a

débouché sur :

· des révisions progressives des normes pour

éliminer le maximum de divergences ;

· la coordination des programmes de travail des deux

institutions.

SECTION 2 :

L'ORGANISME IASB ET LES NORMES IFRS

2.1 L'ORGANISME

IASB

2.1.1 HISTORIQUE

IASC a été crée en 1973,

à l'initiative des organisations comptables professionnelles de neuf

pays (Allemagne, Australie, Canada, Etats-Unis, France, Japon, Mexique,

Pays-bas et Royaume-Uni) en vue d'harmoniser les règles

d'établissement et de présentation des comptes des

entreprises.

Rapidement, d'autres membres se sont joints aux fondateurs,

donnant à L'IASC une stature mondiale, De 1973 à

2000, une quarantaine de normes ont été établies (les

international accounting standards IAS) couvrant la plupart

des sujets comptables. Malgré leur qualité, ces normes ont

été peu suivies en pratique, pour donner à ces normes plus

de chances d'application, L'IASC a donc décidé

de se rapprocher des normalisateurs nationaux. Cela a abouti à sa

transformation en une organisation autonome, L'IASB en

2001.

Le 6 avril 1998, sous la pression des marchés, le vote

de l'Article 6 de la Loi 98-261 de juin 1998 introduit la possibilité

d'autoriser certaines entreprises françaises à utiliser des

règles comptables internationales en lieu et place des règles

françaises.

Le 17 mai 2000 I'IOSCO (International

Organization of Securities Commissions) homologue le référentiel

IAS et recommande à ses membres d'autoriser son

utilisation.

Le 13 février 2001 un règlement européen

prévoit que toutes les sociétés cotées

établies en Europe devront appliquer le référentiel

IAS au plus tard d'ici 2005.

Le 15 février 2001 le rapport Lamfalussy,

commandé par le Conseil « Ecofin »,

est rendu public ; il définit des priorités et des

recommandations en matière de réglementation et de

régulation des marchés financiers européens27(*).

2.1.2 REFORME 2001

Le 16 octobre 2001 le courtier en énergie ENRON,

septième capitalisation boursière américaine, annonce des

résultats en forte baisse, liés à des pertes sur des

centaines de filiales non consolidées ou sociétés

parallèles ayant servi à lever des capitaux et qui ont donc servi

à dissimuler des actifs très risqués.

Le 2 décembre 2001 ENRON28(*) se place sous la protection du

«Chapter 11» de la loi sur les faillites

américaines (l'équivalent de la procédure française

de redressement judiciaire).

Le 10 janvier 2002 le Département américain de

la Justice ouvre une enquête sur les malversations.

Le cabinet Arthur Andersen, auditeur des comptes, est mis en

cause. Le 12 février 2002 pour un Américain sur deux, les

pratiques d'ENRON sont courantes, au moins dans certaines grandes entreprises,

selon un sondage publié par « USA Today

»29(*).

2.1.3 L'ORGANISATION DE L'IASB

IASC - la fondation

(International Accounting Standards Committee)

19 membres

Normalisateurs nationaux et autres

Parties intéressées

IASB - Conseil

(International Accounting Standard Board)

14 membres

SAC

(Standard Advisory Council)

Comités consultatifs et

Autres spécialités

Direction Opérationnelle

(Administration, publicité, budget, publication, etc.)

Direction Technique des activités

(Et personnel technique)

IFRIC

12 membres

L'IASB comprend 14 membres; dont 12 à

temps plein. Ils sont nommés par les trustees sur la base de leur

expertise technique. Aucune répartition géographique n'est

exigée, mais les trustees doivent veiller à ce que

l'IASB ne soit dominé par un groupe

d'intérêts particulier. Les membres doivent avoir une

expérience d'auditeurs, de préparateurs ou d'utilisateurs des

comptes, ou universitaires. Le président de L'IASB est

choisi par les trustees parmi les membres à temps plein, il est

secondé par un vice-président, également nommé par

les trustees. Les membres de L'IASB sont nommés pour

une durée maximale de 5 ans, renouvelable une fois30(*).

Figure 1: La structure actuelle de l'IASB31(*).

2.1.4 LE FONCTONNEMENT DE L'IASB

L'IASB est chapeauté par une fondation

dont l'objectif est:

a. de développer, dans l'intérêt

général, des normes telles que l'information contenue dans les

états financiers soit de grande qualité, transparente et

comparable, de façon à aider les investisseurs du monde entier

à prendre leurs décisions économiques;

b. de promouvoir l'utilisation et l'application rigoureuse de

ces normes;

c. de travailler à la convergence des normes comptables

nationales et de celles de L'IASB.

2.1.5 LE PROCESSUS DE L'ELABORATION DES NORMES DE

L'IASB

Le processus d'élaboration des normes de

L'IASB est calqué sur celui en usage dans les pays

anglo-saxons. Il est censé permettre à tous les

intéressés (organismes nationaux de normalisation,

préparateurs et utilisateurs des états financiers, etc.) de faire

valoir leur point de vue.

La procédure est la suivante :

1- consultation du (Standards Advisory Council) sur

l'opportunité d'une nouvelle norme;

2- publication d'un document de discussion soumis aux

commentaires du public;

3- élaboration d'un exposé-sondage (exposure

raft) qui doit être approuvé par au moins 8 membres de

L'IASB avant d'être publié et soumis à

commentaires

4- examen des commentaires reçus à la suite de

la publication du document de discussion et de l'exposé - sondage;

5- rédaction de la norme finale qui doit être

approuvée par au moins 8 membres de L'IASB.

Identification du sujet

Etude comparative des pratiques nationales

Consultation du SAC

Constitution d'un comité consultatif (appelé

« Advisory Group »)

Publication d'un document de discussion pour appel aux

commentaires (appelé « discussion

paper ») ou encore DSOP

(« draft statement of

principales »)

Publication d'un projet de norme ou de révision de norme

(appelé « expose

sondage » ou « exposure

draft ») pour commentaires de toutes les organisations

membres de l'IASB.

Analyse des commentaires reçus.

Publication de la norme définitive

Approbation de la norme

2.1.6 LA PROCEDURE D'ADOPTION D'UNE NORME PAR

L'IASB32(*)

Figure 2 :

Procédure d'adoption des normes par l'IASB

2.2 LES NORME COMPTABLES

INTERNATIONALES IFRS

2.2.1 LA TERMINOLOGIE DES NORMES COMPTABLES

INTERNATIONALES

Le terme de « référentiel

IFRS »représente donc les normes et

interprétations adoptées par l'IASB,

c'est-à-dire :

· les normes comptables internationales (dites

IAS) existant actuellement ;

· les nouvelles normes internationales d'information

financière (IFRS) ;

· les interprétations s'y rapportant :

interprétations du SIC et interprétations de

l'IFRIC ;

· les modifications ultérieures de ces normes et

les interprétations s'y rapportant ;

· les normes et interprétations s'y rapportant

qui seront publiées ou adoptées à l'avenir par

l'IASB.

Referential IFRS = IAS + IFRS + SIC +

IFRIC33(*)

2.2.2 PROJET D'AMELIORATION DES NORMES COMPTABLES

IFRS

L'IASB a publié en Décembre

2003 le texte définitif relatif à un projet dit

«amélioration des normes » contenant

une révision de13 normes (IAS1, 2, 8, 10, 16, 17,

21, 24, 27, 28, 31, 33 et 40).

L'objectif de ce texte était double :

1. réduire ou éliminer les options a fin

d'augmenter la comparabilité ;

2. incorpores les interprétations SIC

(ou les supprimer lorsqu'elles ne sont plus compatibles avec les nouvelles

normes) dans le texte des normes afin d'en augmenter la lisibilité.

Ces normes révisées sont rentrées en

vigueur pour les exercices ouverts à compter du 1er janvier

200534(*).

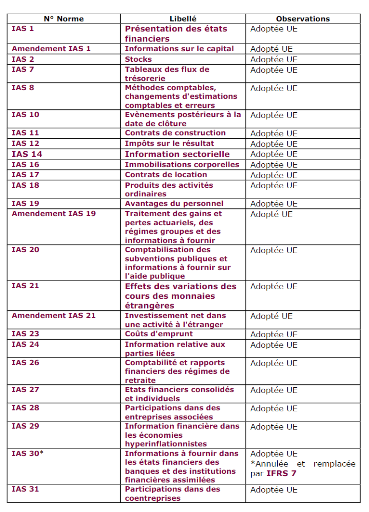

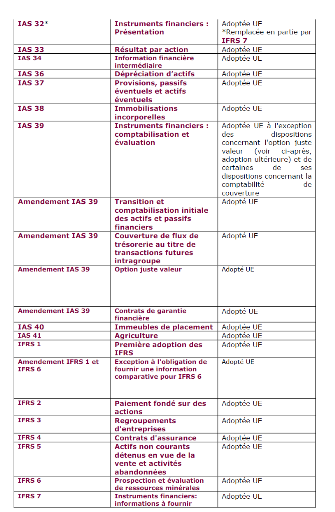

Les normes IFRS35(*) sont :

IFRS 1 Première application des

IFRS.

IFRS 2 Paiements en actions et instruments financiers

assimilés.

IFRS 3 Regroupement d'entreprises.

IFRS 4 Contrats d'assurance.

IFRS 5 Actifs non courants destinés à être

cédés et abondons d'activités.

IFRS 6 Prospection et évaluation de ressources

minérales.

IFRS 7 Informations à fournir sur les instruments

financiers.

2.3 LE CADRE CONCEPTUSL DE

L'IASB

2.3.1 LES OBJECTIFS DU CADRE CONCEPTUEL

a. Aider à l'élaboration et à la

révision des normes promouvant l'harmonisation comptable;

b. Aider les normalisateurs nationaux;

c. Aider les préparateurs, les auditeurs et les

utilisateurs des états financiers établis conformément aux

normes internationales à préparer, contrôler et

interpréter ces états financiers;

d. Informer sur la méthode de normalisation de

l'IASB36(*).

2.3.2 LES UTILISATEURS DE L'INFORMATION COMPTABLE ET

LEURS BESOINS

|

Utilisateurs de l'information

comptable

|

Besoins des utilisateurs de l'information

comptable

|

|

Les investisseurs

|

- Risque inhérent à l'investissement

Rentabilité

- Capacité à payer les dividendes

|

|

Les membres du personnel

|

- Rentabilité

- Stabilité

- Avantages et opportunités d'emploi

|

|

Les prêteurs

|

- Règlement à échéance

- Quand acheter et vendre

|

|

Les fournisseurs et autres créditeurs

|

- Recouvrement à échéance

|

|

Les clients

|

- Pérennité de l'entreprise

|

|

L'état et les organismes publics

|

- Répartition des ressources

|

|

Le public

|

- Conséquences des activités de l'entreprise sur la

communauté

|

|

Les dirigeants

|

- Evolution de l'entreprise

|

Tableau 1 : Tableau

des utilisateurs de l'information comptable et leurs besoins.

2.3.3 L'OBJECTIF DES ETATS FINANCIERS

L'objectif des états financiers consiste à

fournir une information sur :

- La situation financière :

Afin d'évaluer la capacité de l'entreprise à

générer de la trésorerie et des équivalents de

trésorerie ainsi que de leur échéance et de l'assurance de

leur concrétisation.

- La performance : Afin

d'évaluer les changements potentiels de ressources économiques

qu'elle est susceptible de contrôler dans l'avenir.

- L'évolution de la situation

financière : Afin d'apprécier ses activités

d'investissement, de financement et opérationnelles au cours de

l'exercice.

2.3.4 NATURE ET ELEMENTS DU CADRE CONCEPTUEL DES ETATS

FINANCIERS

Pour les besoins de la prise de décision, les

états financiers doivent garantir la transparence sur la

réalité de l'entité en présentant une information

complète et utile.

Cette information doit répondre aux

caractéristiques suivantes :

· La Pertinence : une

information est pertinente dans la mesure où elle peut influencer ses

utilisateurs dans leurs décisions économiques en les aidant

à évaluer les événements passés,

présents ou futurs.

La pertinence d'une information est liée à sa

nature et à son importance relative.

· La Fiabilité :

une information est fiable lorsqu'elle est exempte d'erreurs et de

préjuges significatifs, et lorsque son élaboration a

été effectuée sur la base des critères

suivants :

- recherche d'une image fidèle,

- prééminence de la réalité

économique sur l'apparence juridique,

- neutralité,

- prudence,

- exhaustivité.

· La

Comparabilité : une information est comparable

lorsqu'elle est établie et présentée de manière

suffisamment cohérente pour permettre à son utilisateur de faire

des comparaisons significatives dans le temps et entre entreprises.

·

L'Intelligibilité : une information intelligible est

une information facilement compréhensible par tout utilisateur ayant des

connaissances de base en gestion, en économie et en

comptabilité, et ayant la volonté d'étudier

l'information1.

SECTION 3 : L'APPLICATION DES IFRS DANS LE MONDE

Au cours de la dernière décennie,

l'accélération de l'internationalisation des économies

puis leur mondialisation et donc la globalisation des marchés de

capitaux qui en a résulté, ainsi que le poids croissant de

l'épargne institutionnel, ont placé la comptabilité au

coeur du fonctionnement des marchés financiers.

3.1 LES IFRS DANS LE

MONDE

En 2006 les normes IFRS sont obligatoires

pour les entreprises locales cotés de quelque trente-cinq pays dans le

monde et permises dans trente-sept autres37(*). Si, aujourd'hui, les normes IFRS

sont surtout appliquées dans des pays qui n'ont pas de

référentiel comptable national, c'est-à-dire des pays en

développement et des pays économiquement neufs, et si

très peu de pays industrialisés permettent les

IFRS, leur adoption par l'union européenne devrait

largement contribuer à étendre l'influence internationale de ce

référentiel comptable.

En effet, l'adhésion ou la convergence vers les

IFRS est devenue un phénomène globale qui touche

de plus en plus de pays, on peut cités comme exemple ; l'Union

Européen, l'Australie, la Nouvelle Zélande, la Russie, la Chine

et plusieurs autres pays du Moyen Orient et de l'Afrique qui ont

décidé de passer aux IFRS. En plus à; la

Turquie, les USA, l'Afrique du Sud, le Singapore et la

Malaisie qui se sont engagé à faire converger leurs normes

nationales vers les IFRS38(*).

Une étude intitulée (GAAP

convergence 2002)39(*)

réalisée par les six principaux cabinets comptables au monde,

à savoir ; (BDO, Deloitte&Touche, Ernest&Young,

Grant Thornton, KPMG et Price Water House Coopers), met en évidence vers

un langage comptable international. Selon cette étude, la convergence

mondiale des normes est sur la bonne voie puisque sur un total de 59 pays

interrogés. 90% ont l'intention de passer aux IFRS et

72% de ces mêmes pays ont mis en place une politique à cet effet

même si celle-ci ne concerne, pour la plupart des pays, que pour les

sociétés cotées en bourse, notons aussi, toujours selon

cette même étude, que parmi les pays ayant l'intention de

converger :

· 58% sont prêts à remplacer leurs normes

locales par les IFRS pour toutes les sociétés

cotées en bourse ;

· 22% ont opté pour une adoption sélective

des IFRS ;

· 20% se sont engagés à éliminer les

divergences qui existent entre leurs normes nationales et les normes

IFRS.

Précisément, devant l'urgence du besoin et

n'ayant donc ni les moyens, ni le temps de construire son propre

référentiel comptable, l'Europe a préféré

choisir un référentiel existant qui, même s'il est

perfectible, a le mérite d'exister et de compter dans ces instances

quelques européens. On comprend également, bien sur, que l'Europe

ait, pour des raisons politiques, préféré les

IFRS aux US GAAP, même

si les IFRS sont un système anglo-saxon privé,

c'est bien évidemment une opportunité unique d'avoir l'Europe

comme « client ».

3.2 L'APPLICATION DANS

L'EUROPE40(*)

Le règlement CE 1606/2002 du 19 juillet 2002 oblige les

sociétés de l'Union européenne, dont les titres sont admis

à la négociation sur un marché réglementé

à établir et publier leurs comptes consolidés selon les

IFRS pour les exercices ouverts à compter du 1er

janvier 2005. Cette obligation a été reportée au 1er

janvier 2007 pour les sociétés dont seuls les titres de

créances sont admis aux négociations sur un marché

réglementé. Les autres sociétés peuvent

également, sur option, établir leurs comptes consolidés

selon le référentiel IFRS. Les comptes

consolidés ou combinés des mutuelles peuvent être

également établis et publiés en IFRS en

lieu et place des normes comptables nationales.

Le 17 mai 2000, l'IOSCO (International

Organization of Securities Commissions) réunissant les

commissions et les autorités de marchés de valeurs

mobilières, des principaux pays a homologué le

référentiel IFRS et recommandé à

ses membres d'autoriser son utilisation. En juin 2000, la commission

européenne a émis une recommandation posant le principe du

passage obligatoire aux normes comptables internationales pour les comptes

consolidés des groupes cotés d'ici à 2005.

Le 13 février 2001, un objet de règlement

européen reprenait les termes de la recommandation de juin 2000 et

prévoyait que toutes les sociétés cotées

établies en Europe devraient appliquer le référentiel

IFRS au plus tard en 2005. Les objectifs de la réforme

tels qu'ils ont été définis par le (Conseil

Européen) en 2000 sont d'une part, de créer un marché

financier européen performant et liquide et, d'autre part, de faciliter

l'évaluation des entreprises par une meilleure transparence

financière.

Le 15 février 2001, le rapport (Lamfalussy),

commandé par le conseil des ministres des finances (Ecofin),

était rendu public. Il définissait des priorités et des

recommandations en matière de réglementation et de

régulation des marchés financiers européens. Puis, en mai

2001, la directive juste valeur a été adoptée. Elle

introduisait, a titre optionnel, la juste valeur dans le système

comptable européennes d'appliquer les normes

IFRS41(*).

Le règlement CE n°1606/2002 du

juillet dit « IFRS 2005 » a

été établi dans l'objectif de garantir un haut niveau de

transparence et de comparaison des états financiers. Il impose aux

sociétés européennes dont les titres sont

négociés dans un marche réglementé d'un état

membre d'Union européenne d'utilises les normes comptables

internationales dans leurs comptes consolides pour les exercices ouverts a

compter du 1er janvier 2005.

Le règlement CE n°1725/2003 du 29

septembre 2003, portant adoption de certains normes comptables internationales,

contient le texte des normes IAS/IFRS en vigueur à

l'exception des normes IAS 32et 39 qui n'ont pas

été homologuées traitant des instruments financiers.

Le règlement CE n°707/2004 du 6

avril 2004 est venu modifie le règlement n°1725/2003 avec

l'adoption de la norme IFRS1 entant que

référentiel comptable utilise pour une première

application des normes comptables internationales.

Le règlement CE n°2086/2004 du 19

novembre 2004 est venu modifier le règlement 1725/2003 par l'adoption de

la norme IAS 39 (relative aux instruments financiers).

Le règlement CE n°2236/2004 du 29

décembre 2004 entérine l'adoption des normes IFRS 3 ,4 et 5

et des normes IAS 36 et 38 révisées.

Le règlement CE n°2237/2004du 29

décembre 2004 est venu modifier le règlement n°1725/2003 et

entérine l'adoption de la norme IAS 32 relative aux

instruments financiers.

Le règlement CE n°2238/2004 du 29

décembre 2004 a entérine l'adoption du projet

«Amélioration des normes» concernant les normes

IAS (1, 2, 8, 10, 16, 17, 21, 24, 27, 28, 31, 33 et 40).

Le règlement CE n°211/2005 du 4

février 2005 est venu modifier le règlement 1725/2003 ce

règlement entérine l'adoption de la norme IFRS 2

relative aux stock-options.

Le règlement CE n°1073/2005 du 7

juillet 2005 est venu modifier le règlement n°1725/2003 et

entérine l'adoption de l'interprétation IFRIC 2

relative aux parts sociales des entités coopératives.

Le règlement CE n°1751/2005 du 25

octobre 2005 entérine l'adoption de la révision de la norme

IAS 39 relative a la transition vers les IFRS

des sociétés européennes et l'amendement de

l'interprétation SIC 12 relatives aux régimes de

retraite et programme de rémunération en actions.

Le règlement CE n°1864/2005 du

15 novembre 2005 est venu modifier le règlement n°1725/2003 et

entérine l'adoption de la révision de la norme

IAS 39 concernant l'application de l'option de la juste

valeur.

Le règlement CE n°1910/2005 du 8

novembre 2005 est venu modifier le règlement n°1725/2003 et

entérine l'adoption de la norme IFRS 6 relative a la

prospection et l'évaluation des ressources minérales, des

interprétations IFRIC 4 et 5 relatives aux contrats de

location et de fonds de gestion dédiés a l'environnement et la

révision de la norme IAS 19 relative aux avantages du

personnel.

Le règlement CE n°2106/2005 du 21

décembre 2005 est venu modifier le règlement n°1725/2003 et

entérine l'adoption de l'amendement de la norme IAS 39

quant aux transactions intragroupes.

Le règlement CE n°108/2006 du 11

janvier est venu modifier le règlement n°1725/2003 et

entérine l'adoption de la norme IFRS 7 relative aux

informations a fournir dans le cadre des instruments financiers, des

amendements de l'IAS 1 relative aux information a fournir sur

le capital, IAS 39 et IFRS 4 relative aux

contrats de garantie financière, de l'interprétation

IFRIC 6 relative aux déchets d'équipements et de

la révision de la norme IAS 19 relative aux avantages

du personnel.

3.3 LES PAYS EN VOIE DE

DEVELOPPEMENT (PVD) ET L'IFRS

Des précautions doivent être prises dans le

processus de la reforme comptable, elles se rapportent au choix du

PVD et aux difficultés qui peuvent croiser le chemin de

cette opération.

3.3.1 LES PAYS EN VOIX DE DEVELOPPEMENT ET

L'IASB

L'utilisation des IFRS diffère d'un

pays à un autre. Les IFRS sont utilisées et

utilisables soit comme des normes nationales, si elles sont pertinentes

à leur environnement, soit comme une base de référence

pour les normes nationales. Le choix de l'Algérie et les

PVD doit prendre en considération l'organisation et la

composition de l'IASB parce qu'elles ont une influence sur les

normes elles-mêmes.

3.3.2 LA PRESENTATION DES PVD DANS L'IASB

L'organe chargé de la normalisation (le conseil) est

constitué en majorité de pays développés d'occident

ayant un marché boursier actif, alors que les PVD ne

sont pas vraiment présentés. Malgré la

réorganisation de l'IASC, le nouvel organe de

normalisation l'IASB a la même organisation que son

prédécesseur. La représentation des PVD

reste faible, étant donné que l'assemblée des

administrateurs qui nomme les membres de l'IASB est

constituée en majorité de représentants des pays

développés.

Lors de la réunion du groupe de travail

intergouvernemental d'expert des normes internationales de

comptabilité1, quelques experts ont émis des doutes

sur l'un des objectifs de l'IASC qui empêcher la

prépondérance d'intérêts régionaux ou

professionnels, ils ont constaté que les PVD sont

sous-représentés au sein de l'IASC, qui

considéré comme un club de riches.

Une étude42(*) a analysé la participation des

PVD de 1989 à 1995 en tant que membre du conseil,

membre du comité consultatif, répondant à

l'exposé-sondage et donateur. Les résultats de l'étude

montrent que la représentation des PVD n'a pas

augmenté aussi bien au Conseil qu'au Comité (être membre de

ces deux organes est le moyen direct de participation au processus

d'élaboration des normes). Nous signalons que les donations des

PVD sont aussi limitées.

3.3.3 LA PARTICIPATION DES PVD DANS LES COMMENTAIRSE

D'EXPOSE-SONDAGE

Les sujets de normes, en général, sont

proposés par les représentants des pays développés,

ces sujets soulèvent des problèmes rencontrés par les

entreprises de ses pays. Apres l'acceptation du sujet de la norme et sa

soumission au Conseil, l'exposé-sondage est fait en anglais, ce qui pose

problèmes aux représentants des PVD pour faire

des commentaires, des remarques ou demander des explications relatives au

projet de norme. En plus le sujet traité par la norme ne s'occupe pas de

leurs préoccupations, le Conseil ne reçoit pas beaucoup de

commentaires sur l'exposé-sondage de la part des PVD.

La conclusion de l'étude43(*) menée sur la participation des

PVD évoquée précédemment fait

ressortir que la participation des PVD est de 5% à 22%

et constituée principalement de pays anglophones, conduisant à

l'adaptation des normes répondant à un certain

environnement.

3.3.4 LES BESOINS D'UN PVD COMME L'ALGERIE

L'IASB a pris conscience de la

nécessité de prendre en compte la satisfaction des besoins des

PVD. Malgré cette préoccupation, peu de choses

sont faites, parce que ces pays présentent des cas

spécifiques.

L'IASB est dominé par les pays