Les déterminants de l'endettement extérieur de la RDC( Télécharger le fichier original )par José MWANIA WAKOSIA Université de Lubumbashi - Diplome d'études approfondies 0000 |

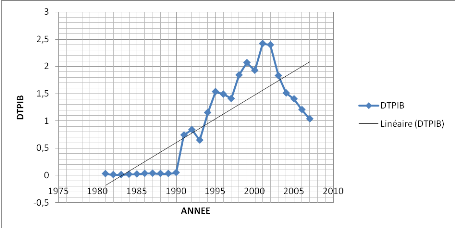

2. Estimation du modèleL'estimation du modèle comprend l'analyse des variables et le choix de la méthode d'estimation. L'analyse des données permet de dégager les caractéristiques essentielles des variables. Elle comprend l'analyse graphique de la variable à expliquer et se poursuit par l'étude de la stationnarité de toutes les variables des équations. La méthode d'estimation est celle des moindres carrées ordinaires. Tous les tests et estimations ont été faits sur le logiciel Eviews. 2.1. Analyse graphique de l'évolution du ratio de l'encours de la dette en pourcentage du produit intérieur brut en logarithmeFigure 1 L'évolution de DTPIB durant la période d'étude.

Source: BCC,(1975-2010),pp145-146 ; OGEDEP, (1975-2010), pp 115-122 L'allure générale de la courbe de l'indicateur de l'endettement extérieur du pays est linéaire pour dire constante durant la décennie 80, mais son envolée commence durant la décennie 90, avec quatre pics importants en 1992,1995, 1998 et 2001. Le premier pic prouve le début de l'obsolescence des fondamentaux de l'économie congolaise suite au pillage organisé dans les différentes entreprises capable de stimuler les exportations indicateur pouvant permettre à la RDC de faire face à ses engagements. Le deuxième , troisième et quatrième pic présentent l'envolée de cette variable suite à la rupture des relations avec les institutions financières internationales suite au massacre des étudiants de l'Université de Lubumbashi et à l'instabilité politique due à l'apprentissage démocratique avec comme conséquence son accumulation suite à son propre ajustement c'est à dire par le mécanisme de sa consolidation (accumulation) en fonction de ses conditionnalités sur le marché financier mondial (rééchelonnement, ...) auxquelles sont assujetties les économies en proie à des crises structurelles et donc en faillite. Toutefois l'accession de l'économie congolaise à l'IPPTE a joué un rôle très important pour le retournement de la tendance suite à certains allégements, malgré cela, ce ratio laisse toujours présager l'insoutenabilité de la dette extérieure congolaise jusqu'en 2007, d'où le problème de non atteinte du point d'achèvement de la dette au programme encours. 2.2. Etude de stationnarité- Le test de stationnarité Les résultats de ce test sont consignés dans le tableau 9, ils montrent que trois (3) variables sont intégrées d'ordre 1 dont la variable dépendante et les autres variables sont stationnaires à niveau. Comme il existe des variables non stationnaires. Cela nous a conduit à envisager l'étude de la cointégration. Les tests de Dickey-Fuller augmenté permettent non seulement de détecter l'existence d'une tendance (tests de racine unitaire, Unit Root test) mais aussi de déterminer la bonne manière de stationnariser une chronique. Pour ce faire, deux types de processus sont distingués : o Les processus TS (Trend Stationary) qui représentent une non stationnarité de type déterministe ; o Les processus DS (Differency Stationary) pour les processus non stationnaire aléatoires130(*). Mais, ces tests permettent de mettre en évidence le caractère stationnaire ou non d'une chronique par la détermination d'une tendance déterministe ou stochastique. Il y a trois modèles qui servent de base à la construction de ces tests à savoir le modèle autorégressif d'ordre un ; le modèle autorégressif avec tendance et le modèle autorégressif avec la constante. Les critères d'acceptation ou de refus de la stationnarité s'effectuent des manières suivantes : -Pour les tests à niveau les variables Si ADFcal > ADFth, la variable est non stationnaire au modèle avec constante, mais sans tendance Si ADFcal< ADFth, la variable est non stationnaire au modèle avec tendance, mais sans constante. -Pour les tests à la différence première Si ADFcal< ADFth, la variable est non stationnaire au modèle avec tendance, mais constante. Si ADFcal > ADFth, la variable est non stationnaire au modèle avec constante, mais sans tendance Toutefois les variables significatives du modèle auront la tendance et la constante pour les tests à niveau et pas de tendance ni de constante pour le test à la différence première d'où le respect de la règle de cointégration des variables de même ordre c'est-à-dire à la première différence I(1)131(*) Tableau 9 : Test de Dickey-Fuller-Augmenté pour toutes les variables

Source : D'après nos calculs sur le logiciel Eviews.4 ADFcal = Dickey-Fuller-Augmenté calculé, ADFth = Dickey-Fuller-Augmenté théorique, Cst= constante, NR= nombre de retard En estimant le modèle, nous avons éliminé avant de procéder à la validation du modèle les variables fuite des capitaux (Fcap), dette sur exportation (Dtexp), la balance fiscale (BFpib) de l'équation 1 dans le tableau 12 ; puis l'importation sur le PIB (Lmpib) et le terme de l'échange (LVTE). Il convient de remarquer qu'elles respectent les signes attendus sauf qu'elles n'étaient pas significatives. L'équation 3 du tableau 12 a été retenue, Elle se présente comme suit : LDTPIB = 1,604 + 0,3LSDPIB + 0,32LSURDT - 0,04 LOUVC (3)

( ) : t - Statistique R2 = 0,7424 Rajusté = 0,71708 F = 15,0436 Prob (F-stat)= 0,000019 N= 26 * 130 DAMODAR N. G., op.cit, pp 754-761 * 131 BOURBONNAIS R. Op.cit. pp 230-232 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2,0951) (3,8427) (2,9113) (-2,7141)

(2,0951) (3,8427) (2,9113) (-2,7141)