|

Université Ouaga

II Conférence des Institutions

d'Enseignement et de

********* Recherche Economiques

et de Gestion en Afrique

Unité de Formation et de

Recherche en (CIEREA)

Sciences Economiques et de

Gestion Nouveau Programme de

Troisième

(UFR/SEG) Cycle Inter

universitaire (NPTCI)

MEMOIRE

en vue de l'obtention du Diplôme d'Etudes

Approfondies

(DEA/Master-NPTCI)

Option : Macroéconomie Appliquée

THEME

LES INVESTISSEMENTS DIRECTS ETRANGERS DANS

L'ESPACE

UEMOA : DETERMINANTS ET ANALYSE D'IMPACTS

Présenté et soutenu publiquement par : Sous la

direction de :

Oumarou ZALLE Pr. Bernadette DIA KAMGNIA

Et de la codirection de :

Dr. Theodore J. O. KABORE

Juillet 2011

DEDICACE

A ma mère, à mon père,

A mes frères et soeur (Awa, Salif et Assami),

A mes regrettées soeurs Lizèta et Kadisso, que

leurs âmes reposent en paix,

Pour leur soutien indéfectible,

Puisse ce travail vous apporter joie et

réconfort.

SOMMAIRE

DEDICACE i

SOMMAIRE ii

AVANT PROPOS iii

REMERCIEMENTS iv

SIGLES ET ABREVIATIONS v

LISTE DES TABLEAUX ET GRAPHIQUES vii

RESUME viii

ABSTRACT ix

Introduction générale 1

Chapitre I : Débat théorique sur les

investissements directs étrangers et leurs impacts sur la croissance

économique 10

I. Définitions et typologies des investissements directs

étrangers 11

II. L'attractivité des investissements directs

étrangers 17

III. Les théories de la croissance en conjonction avec

les mouvements d'IDE 23

Chapitre II : Analyse des flux d'investissements

directs étrangers dans l'espace UEMOA 37

I. Démarche méthodologique 38

II. Evolution comparée des flux d'IDE dans le monde 39

III. Mise en évidence des flux d'IDE dans la zone UEMOA

42

IV. Quelle attractivité pour l'espace UEMOA : des

politiques communautaires d'attraction en quête de fondements 53

Chapitre III: Interactions entre investissements directs

étrangers et croissance économique en zone UEMOA 58

I. Développements empiriques sur les déterminants

des IDE et leurs impacts sur les économies d'accueil 59

II. Approche économétrique 64

III. Méthodologie d'estimation 72

IV. Résultats de l'estimation économétrique

et interprétation des résultats 82

Conclusion générale et recommandations de

politiques économiques 92

BIBLIOGRAPHIE 96

ANNEXES x

TABLE DES MATIERES xxii

AVANT PROPOS

Ce mémoire a été élaboré en

vue de l'obtention du Diplôme d'Etude Approfondie (DEA/Master) en

Macroéconomie Appliquée à l'UNIVERSITE OUAGA II. Il permet

à l'étudiant d'attester sa capacité à restituer les

résultats de recherches et de connaissances diverses, et lui permet de

concevoir et de rédiger un document scientifique à

caractère économique. Il lui offre l'opportunité de tester

ses connaissances par rapport à la réalité

économique. C'est dans cette dynamique de mise en pratique des

connaissances théoriques acquises que s'inscrit la présente

étude.

REMERCIEMENTS

Au delà de l'effort personnel, ce document est la

conjugaison des apports de plusieurs autres personnes qui nous ont fourni leurs

conseils et encouragements. C'est alors l'opportunité pour nous de leur

adresser toute notre gratitude et notre profonde reconnaissance.

Tout d'abord, nos remerciements vont à l'endroit de

notre directeur de mémoire, Pr Bernadette DIA KAMGNIA, qui en

dépit de ses lourdes charges professionnelles, a su avec douceur et

fermeté conduire ce travail.

Ensuite, notre reconnaissance à :

Dr. KABORE J. O. Theodore, enseignant chercheur au Laboratoire

d'Economie Publique, Sociale et Solidaire, qui a accepté codiriger

l'étude ;

Dr. ILBOUDO K. Ernest, enseignant chercheur à

l'UFR/SEG, Responsable du DESS/Développement local, qui a su semer en

nous l'esprit critique et analytique à travers ses inestimables

critiques et conseils ;

Dr. THIOMBIANO Noël, enseignant chercheur au Laboratoire

d'Economie de l'Environnement et de Socioéconométrie à

l'UFR/SEG, pour la collaboration économétrique ;

M. OUEDRAOGO Souleymane et M. OUEDRAOGO Issaka, tous des

ingénieurs statisticiens à la Direction Générale de

la Prévision et de l'Economie Rurale (DGPER), pour leurs

précieuses contributions à la modélisation

économétrique.

Enfin, tous nos remerciements à toute personne ayant

contribué d'une manière ou d'une autre à la

rédaction de ce document.

SIGLES ET ABREVIATIONS

APD : Aide Publique au Développement

APE : Accords de Partenariat Economique

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest

BOAD : Banque Ouest Africaine de

Développement

BRVM : Bourse Régionale des Valeurs

Mobilières

CCI : Code Communautaire d'Investissement

CEA : Commission Economique pour l'Afrique

CEDEAO : Communauté Economique des Etats

de l'Afrique de l'Ouest

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

CIRDI : Centre International pour le

Règlement des Différends relatifs aux Investissements

CNUCED : Conférence de Nations Unies sur

le Commerce et le Développement

CPI : Centre de Promotion des Investissements

DGPER : Direction Générale de la

Promotion de l'Economie Rurale

DMC : Doubles Moindres Carrés

FBCF : Formation Brute de Capital Fixe

FCFA : Franc de la Communauté

Financière Africaine

FCR : France Câbles et Radio

FDI : Foreign Direct Investment

FMI : Fonds Monétaire International

FMNs : Firmes multinationales

ID : Investissements Domestiques

IDE : Investissements Directs Etrangers

IDF : Indice de Développement

Financier

IPAIE : Indice du Potentiel

d'Attractivité en termes d'Investissements Entrants

IPIE : Indicateur de Performance en termes

d'Investissements Entrants

MCE : Modèle à Correction

d'Erreur

NEG : Nouvelle Economie Géographique

NTCI : Nouvelles Théories du Commerce

International

OCDE : Organisation de Coopération et de

Développement Economiques

OHADA : Organisation pour l'Harmonisation en

Afrique du Droit des Affaires

OLI : Ownership Location Internationalization

advantages

OMD : Objectifs du Millénaire pour le

Développement

ONATEL : Office National des

Télécommunications

PAS : Programme d'Ajustement Structurel

PECO : Pays de l'Europe Centrale et Orientale

PED : Pays En Développement

PIB : Produit Intérieur Brut

PIBH : Produit Intérieur Brut par

Habitant

PMA : Pays les Moins Avancés

PNUD : Programme des Nations Unies pour le

développement

PSEM : Pays Sud Est de la

Méditerranée

PTM : Pays Tiers Méditerranéens

SONATEL : Société Nationale des

Télécommunications

TEC : Tarif Extérieur Commun

TVA : Taxe sur la Valeur Ajoutée

UE : Union Européenne

UEMOA : Union Economique et Monétaire

Ouest Africaine

UMOA : Union Monétaire Ouest Africaine

UNCTAD : United Nations Conference on Trade and

Development UNESCO : United Nations Educational, Scientific

and Cultural Organization WAEMU : West African Economic

Monetary Union

LISTE DES TABLEAUX ET GRAPHIQUES

TABLEAUX

Tableau n°1 : Comparaison de la performance des pays en

termes d'IDE avec leur potentiel

d'attractivité 19

Tableau n°2 : Tableau synthétique des tests de

stationnarité des variables 73

Tableau n°3 : Etude des conditions d'identification du

modéle 74

Tableau n°4 : Tableau synthétique des

résultats du test de spécification de Fisher 76

Tableau n°5 : Tableau synthétique des

résultats du test de spécification de Breusch-Pagan

77

GRAPHIQUES

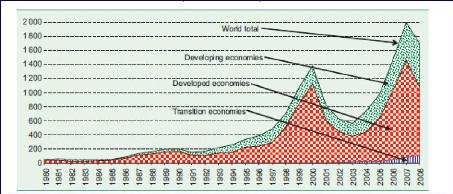

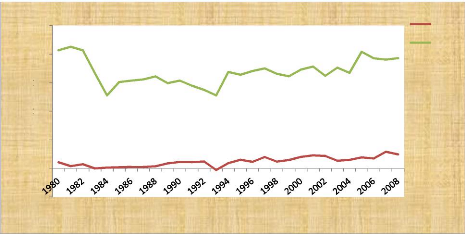

Graphique n°1 : Flux d'IDE entrants mondiaux et par

types d'économies, 1980-2008 (milliards de dollars) . 39

Graphique n°2 : Evolution comparée des IDE mondiaux, des pays

développés, des PED et de l'Afrique 41 Graphique

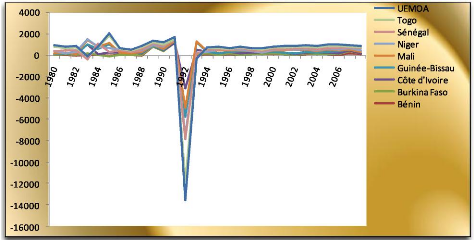

n°3 : Evolution des entrées d'IDE dans les pays de l'UEMOA(en

dollars US courants) . 45 Graphique n°4 : Investissement direct

étranger et investissement domestique en UEMOA, 1980-

2008. 47

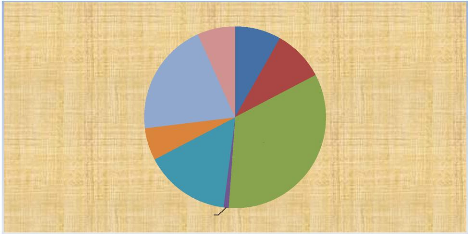

Graphique n°5 : Part des flux d'IDE par pays en moyenne

sur la période 2000-2008 48

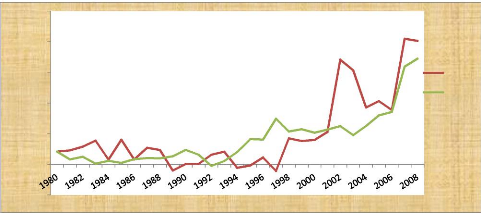

Graphique n°6 : Evolution de l'Indice de Performance en

termes d'Investissements entrants des

pays de l'UEMOA 50

Graphique n°7 : Comparaison des flux entrants d'IDE de

l'UEMOA et de la CEMAC 52

RESUME

Depuis la fin des années 1980, la plupart des pays en

développement, notamment ceux de l'UEMOA ont été

confrontés à de grands déséquilibres de leurs

balances de paiement. Ce déséquilibre se caractérise par

l'insuffisance des ressources intérieures au regard des besoins de

financement. D'où le recours aux capitaux étrangers, notamment

les Investissements Directs Etrangers (IDE) comme nouvelle source de

financement.

La présente recherche vise à identifier les

déterminants des IDE, ainsi que l'impact des investissements directs

étrangers sur la croissance économique en zone UEMOA, ayant

contrôlé les déterminants usuels de la croissance, et

l'effet retour de la croissance économique sur les investissements

directs étrangers. L'étude couvre la période 1980-2008,

correspondant à la phase d'adoption des programmes d'ajustement

structurel, de libéralisation et de raréfaction des ressources de

l'aide publique au développement.

Après une discussion théorique et empirique sur

les déterminants des IDE et de leurs impacts sur la croissance

économique des pays hôtes, un modèle structurel à

équations simultanées a été construit, afin de

mettre en exergue les interactions entre les IDE et la croissance

économique en UEMOA.

Les résultats des estimations

économétriques montrent que la croissance économique

constitue un facteur majeur d'attractivité des IDE, mais ces derniers

sont un déterminant mineur de la croissance. Ce qui conduit à des

implications de politiques économiques afin de rendre plus attractif

l'environnement des affaires de l'Union pour attirer davantage

d'investissements directs étrangers.

Mots dles : UEMOA, investissements directs

étrangers, croissance économique, attractivité, impacts,

déterminants.

ABSTRACT

Since the late 1980s, most developing countries, particularly

those of the WAEMU were faced with large imbalances in their balance of

payment. This imbalance is characterized by inadequate domestic resources to

the needs of funding. Hence the recourse to foreign capital mainly foreign

direct investment (FDI) as new source of funding.

This study aims to identify the factors explaining of FDI

inflows, as well as the impact of the FDI on the economic growth in WAEMU,

having controlled the usual determinants of the economic growth, and the effect

return of the economic growth on the foreign direct investments. The study

covers the period 1980-2008, corresponding to the phase of adoption of

structural adjustment, liberalization and scarcity of official development

assistance.

After theoretical and empirical discussion on the determinants

of FDI and their impacts on the economic growth of host countries, a structural

model to simultaneous equation was built to highlight the interactions between

FDI and economic growth in WAEMU.

The results of econometric estimates show that economic growth

constitutes a main determinant factor in attracting FDIs, but FDIs are a minor

determinant factor of the economic growth. This leads to the economic policy

implications for enabling fireball to make more attractive business environment

of the Union to attract more foreign direct investments.

Keywords: WAEMU, foreign direct investment,

economic growth, attractiveness, impacts, determinants.

Introduction générale

«Les firmes multinationales organisent le

monde», écrivait Hymer en 1960. Aujourd'hui, les

Investissements Directs Etrangers (IDE) qui constituent un canal central dans

l'internationalisation des processus de production des firmes multinationales,

sont l'une des plus importantes illustrations de la mondialisation productive

et de la globalisation économique. Ceux-ci correspondent à des

flux d'investissement permettant d'acquérir au moins 10% du capital

social d'une firme de nationalité autre que celle de l'investisseur en

vue d'établir un intérét durable et une influence

significative sur la gestion de l'entreprise investie. On distingue des IDE

entrants et des IDE sortants. Les IDE entrants reflètent la

capacité d'accueil de l'investissement de firmes multinationales (FMNs)

étrangères d'un pays hôte alors que les IDE sortants

reflètent la capacité d'investissement de FMNs du pays hôte

à l'étranger. Lorsque la prise de participation est

inférieure à 10%, il s'agit d'un investissement de portefeuille.

Les firmes multinationales, pour des motifs de profit ou stratégiques

délocalisent un segment ou toute leur chaîne de production dans

plusieurs pays. Dans ce cadre, les pays en développement ont

bénéficié depuis la mise en oeuvre des Programmes

d'Ajustement Structurels (PAS) au début des années 1980, d'une

part de plus en plus croissante des flux internationaux des IDE atteignant en

2006, 34% des flux mondiaux. Dès lors, les pays se livrent à une

concurrence acharnée pour créer les cadres d'investissement les

plus attractifs aux IDE en tant que vecteur de croissance et de

développement.

Les dernières décennies ont été

marquées par l'importance croissante des flux d'IDE dans

l'économie mondiale. En effet, la part des flux d'IDE entrants dans le

PIB est passée de 6,7% en 1980 à 23,3% en 2002, (CNUCED, 2003).

Par ailleurs, après le record historique de 1300 milliards de dollars en

2000, les flux d'IDE ont connu une hausse de 34% en 2006 pour s'établir

à 1600 milliards de dollars (CNUCED, 2006). Ce phénomène

qui constitue un élément majeur de la globalisation de

l'économie est aujourd'hui considéré comme une source de

financement relativement stable de la croissance pouvant entraîner des

transferts de compétences et de technologies. Cependant le contexte

mondial des vingt dernières années remet en question les

paradigmes qui ont fondé les relations Nord/Sud (Hugon, 2010).

Selon la théorie néoclassique du commerce

international, la spécialisation selon les dotations factorielles

devrait favoriser la croissance. Ce faisant, le déficit d'épargne

du Sud serait comblé par les investissements extérieurs et le

commerce international. Mais cette vision des avantages comparatifs est remise

en cause non seulement par les nouvelles théories du commerce

international qui considèrent les avantages comparatifs comme

endogènes et non exogènes, mais aussi par la crise que traverse

le système capitaliste. Ainsi, la crise immobilière qui

éclata aux Etats-Unis durant l'été 2007 à partir de

la crise des prêts hypothécaires à risques

(«subprimes mortgage») a débouché sur la plus

grave crise financière depuis celle de 1929. Elle s'est traduite par des

problèmes considérables aussi bien au niveau international qu'au

plan africain. En effet, les flux entrants d'IDE mondiaux se sont

contractés de 16% en 2008, de 37% en 2009 et de 40% en 2010, tandis que

les sorties diminuaient de 43%, en 2009 (CNUCED, 2009, 2010). La crise

financière a été un sérieux revers pour l'Afrique

car elle intervenait à un moment où la région enregistre

d'énormes progrès sur le plan économique.

Depuis 2000, l'Afrique Subsaharienne enregistre un taux de

croissance moyen en valeur réelle supérieur à 5% alors que

l'inflation est tombée en dessous de 10%1. Les flux nets

d'IDE à destination de l'Afrique sont passés de 12 milliards de

dollars en moyenne au cours de la période 1998-2001 à 18

milliards au cours de la période 2002-2005, pour finalement

s'établir à 81 milliards en 2007 (CEA, 2008). La crise

financière a également augmenté les primes de risque que

doivent verser les pays africains sur les marchés des capitaux

internationaux. Elle a entraîné aussi une réduction des

flux de capitaux des pays développés en direction du continent.

Cela concerne aussi bien les sources de devises, comme les investissements

directs étrangers et l'Aide Publique au Développement (APD), que

les fonds envoyés par les émigrés. En effet, durant

l'année 2009, l'Afrique a connu une baisse notoire des IDE de l'ordre de

19% par rapport à 2008 ; soit 59 milliards de dollars. Mais cette

contraction est plus exacerbée en Afrique de l'Ouest et de l'Est

(CNUCED, 2010). Les sorties quant à elles ont chuté d'environ 55%

sur la méme période. Cela s'explique par la récession

économique dans les pays développés qui sont les

principaux investisseurs en Afrique. Tout cela réduit les perspectives

de la région de pouvoir compter sur les entrées de capitaux

privés pour asseoir les bases d'un développement durable et

soutenu.

1 FMI (2008) : Perspectives économiques

régionales ; Afrique Subsaharienne, P8

L'environnement international est aussi

caractérisé par la volonté des institutions

financières internationales de reléguer la dette publique au

second plan. En effet, suite aux difficultés de paiements auxquelles ont

été confrontés beaucoup de pays en développement,

dues à leur niveau d'endettement insoutenable, les institutions de

Bretton Woods ont décidé d'accorder à l'endettement public

moins de poids qu'il n'en a eu dans le passé. Par exemple, la dette

extérieure de l'Afrique subsaharienne a nettement augmenté entre

le début des années 1970 et la fin des années 1990,

passant de 22 à 208 milliards de dollars. Sur la même

période, les paiements au titre du service de la dette sont

passés de 1,6 à 12 milliards de dollars. Entre 1970 et 2002,

l'Afrique subsaharienne a reçu 294 milliards de dollars de prêts

et remboursé 268 milliards en capital et intérêts (CEDEAO

& UEMOA, 2006). C'est en réponse à cette crise d'endettement

que les programmes d'ajustement structurel ont été

appliqués dans la plupart des pays en développement. Dès

lors, l'IDE apparaît comme une alternative à un triple

intérêt du fait qu'il est non générateur de dettes,

la composante la moins volatile des flux de capitaux externes ainsi qu'un

facteur de croissance (Bouklia et Zatla, 2001).

L'importance accordée aux capitaux privés dans

la plupart des pays en développement a conduit à une large

substitution de politiques d'attraction des IDE aux politiques étatiques

de restriction des années 1960. En effet, le comportement des Etats

vis-à-vis des investissements directs étrangers a souvent

été changeant. Tantôt suspectés de mettre en

péril la souveraineté nationale2, tantôt

perçus comme une réponse pour résorber le chômage,

les IDE ont fait l'objet de politiques qui n'ont pas toujours produit les

effets escomptés. Aujourd'hui, les pays hôtes rivalisent afin de

proposer l'environnement juridique (code des investissements,

législation fiscale), les politiques économiques et les

conditions de production les plus attractifs. Certains Etats se livrent

même au dumping social, fiscal et environnemental pour attirer les

investissements étrangers (Jacquemot, 1990 et Arès, 2009).

C'est ainsi qu'en Asie du Sud où les coûts de

production sont faibles, beaucoup de réformes de politiques

économiques ont été entreprises pour attirer les capitaux

étrangers. Dans beaucoup d'autres pays ce sont des programmes de

privatisation et de promotion du secteur privé qui sont entrepris. Les

économies asiatiques, tirées principalement par celles de la

Chine et de l'Inde, ont réussi à tirer profit des flux d'IDE.

Ainsi, des pays comme la Malaisie et la Corée du Sud sont

2 Cette thèse a été soutenue par

des auteurs comme Myrdhal (1957), Hirchman (1958) et Samir Amin

parvenus à stimuler une croissance forte et durable au

moyen d'IDE adaptés à leurs économies et en les

accompagnants par des réformes structurelles appropriées

(Lahimer, 2009)3.

L'évolution de la situation socio-économique de

l'ensemble de la zone UEMOA4 depuis 1983 ne présage en rien

l'amorce d'une croissance soutenue et durable. En effet, durant la

période 1983- 1993, le PIB réel de l'Union a enregistré un

taux de croissance moyen de 1,6% par an, contre un taux de croissance record

estimé à 5,9% entre 1994 et 1999. Ce fort taux de croissance

s'explique par le regain de compétitivité en faveur de la

dévaluation du FCFA en Janvier 1994. Cette phase d'essor a

été vite interrompue et le taux de croissance est retombé

à moins de 2,8% sur la dernière décennie, avant de

remonter spécifiquement à 4,3% en 2010. Cette performance

économique est fortement tributaire des fluctuations de la demande

mondiale et des cours des matières premières. Ainsi, les pays de

l'UEMOA évoluent dans un environnement de volatilité des taux de

croissance largement en deçà du niveau minimal de 7% requis pour

l'atteinte des OMD d'ici à 2015 et dans un contexte

d'appréciation tendancielle du taux de change effectif réel du

FCFA rendant l'économie de l'Union moins attractive et moins

compétitive. De plus, le taux de croissance démographique de

l'Union est estimé à 2,9% par an, ainsi que les niveaux moyens de

croissance qui, depuis 1983 se sont généralement traduits par une

baisse du revenu par habitant, à l'exception des années 1994 et

2000. La croissance moyenne de l'Union est aussi faible comparativement aux

performances de l'ensemble du continent et plus particulièrement par

rapport à celle de l'Afrique Subsaharienne. En effet, l'UEMOA a

enregistré depuis plus de dix ans une croissance inférieure de

plus de 1,5% par rapport à la moyenne de l'Afrique Subsaharienne.

Généralement et jusqu'aux années 1980,

les pays en développement ont préconisé des politiques de

croissance axées sur le financement par les crédits

extérieurs en particulier l'APD aux dépens des IDE. La question

de l'attractivité a été souvent traitée sous

l'angle des atouts ou faiblesses des pays hôtes aboutissant ainsi

à l'établissement de score5 et autres indicateurs

facilitant les

3 LAHIMER Noomen (2009) : La contribution des IDE

à la réduction de la pauvreté en Afrique Subsaharienne,

Université Paris-Dauphine, Laboratoire d'Economie de Dauphine (LEDA),

Thèse de doctorat, P12

4 UEMOA : Union Economique et Monétaire

Ouest Africaine ; précédemment UMOA (Union Monétaire Ouest

Africaine depuis 1962) a été créée le 10 Janvier

1994 et composée de sept pays à savoir le Bénin, le

Burkina Faso, la Côte d'Ivoire, le Mali, le Niger, le

Sénégal et le Togo ; ayant le FCFA comme monnaie commune. La

GuinéeBissau est devenue le 8è Etat membre de l'Union

le 2 Mai 1997.

5 Evaluation par score : technique d'évaluation

qualitative d'un client emprunteur principalement sous l'angle de sa

solvabilité

comparaisons inter-pays et les appréciations de

l'évolution de l'attractivité dans le temps. Elle a aussi

été traitée dans l'optique des facteurs

déterminants de l'investissement tels que perçus par les firmes

multinationales (notions de short list et de core countries,

Michalet, 1999).

Mais, les travaux relatifs à l'attractivité

selon les déterminants sectoriels (structure, intensité

concurrentielle et technologique), domaine de prédilection et effet non

linéaire entre encouragements fiscaux et flux d'IDE demeurent rares

malgré les fortes spécificités qui caractérisent

certains secteurs économiques de l'UEMOA. Les études d'impacts

des entrées d'IDE sur la croissance économique de l'Union

semblent inexistantes. Les différentes politiques mises en oeuvre ont

été plus orientées vers l'attractivité, laissant la

question des effets de report en dernière analyse.

Dès lors se pose la question de la pertinence des

politiques « généralistes >> d'attractivité des

IDE qui ne prennent pas en compte le type d'IDE, le mode d'entrée des

firmes et les spécificités sectorielles. Plusieurs études

empiriques ont démontré les échecs de telles politiques

non contextualisées et « répliquées » dans une

compétition ouverte entre mesures incitatives à l'investissement

étranger (Asiedu, 2002). De telles politiques d'attractivité sont

souvent inefficaces à court terme et coüteuses à long terme

lorsqu'elles se fondent exclusivement sur des fiscalités avantageuses ou

des coûts salariaux faibles du travail non qualifié, (Cheriet et

Tozanli, 2007)6.

Si le recours aux encouragements fiscaux est une

méthode répandue de promotion de l'investissement dans le monde,

certains faits d'expérience donnent à conclure que son

efficacité pour attirer des investissements supplémentaires,

au-delà de ceux dont les pays auraient bénéficié de

toute façon sans de tels encouragements, est souvent douteuse. En effet,

Ajan et al (2006) montrent que l'incidence de la fiscalité sur

l'investissement direct est limitée et que la fiscalité n'est pas

un facteur discriminant entre l'investissement direct et les modes

d'entrée alternatifs. Dans la même logique, Beyer (2002) soutient

que, dans les pays postsocialistes, il n'existe aucune relation significative

entre les incitations fiscales et le niveau des IDE entrants. Il conclut

6Cheriet et Tozanli (2007) : Essai de construction

d'un score d'attractivité sectorielle des IDE : cas du secteur

agroalimentaire du Sud et de l'Est méditerranéens, Economie

rurale, Numéro 302 (Novembre-Décembre 2007), Varia, p1.

que l'introduction d'allègements fiscaux semble de

faible portée. En effet, certaines entreprises peuvent abuser de ces

mesures en se faisant passer pour nouvelles au terme d'une

réorganisation superficielle ; ce qui risque d'augmenter

considérablement le manque à gagner potentiel dû à

ces encouragements fiscaux pour l'État.

En outre, les investisseurs étrangers, cibles

principales de la plupart des encouragements fiscaux, fondent leurs

décisions d'investissement sur une vaste gamme de facteurs (les

ressources naturelles, la stabilité politique, la transparence des

systèmes de réglementation, l'infrastructure, la présence

d'une main-d'oeuvre qualifiée) dont les encouragements fiscaux

constituent rarement le plus important.

Les flux nets d'investissement direct et de portefeuille des

agents non-résidents en zone UEMOA ont connu une progression

régulière au cours de ces dernières années, dans le

sillage de l'accroissement des mouvements de capitaux au niveau mondial. Ces

flux se sont accrus en moyenne annuelle, de 13% entre 2004 et 2006, avant de

connaître un doublement en 2007. Ils sont ainsi estimés à

840,9 milliards de FCFA en 2007 contre 404,4 milliards de FCFA en 2006,

après 376,2 milliards de FCFA en 2005 et 317,4 milliards de FCFA en 2004

(Banque de France, 2007).

L'évolution des flux d'investissements directs et de

portefeuille des non-résidents de l'UEMOA est essentiellement

impulsée par celle des IDE qui représentent en moyenne sur la

période 2004- 2006, plus de 95%. Ils sont passés de 332,9

milliards de FCFA en 2004 à 410,1 milliards de FCFA en 2006, avant de

connaître un bond exceptionnel à 755,0 milliards de FCFA en 2007,

à la faveur notamment de l'opération de privatisation dans le

secteur de la téléphonie au Burkina Faso pour un montant

d'environ 140 milliards de FCFA (Banque de France, op.cit.).

L'orientation favorable des IDE découle, d'une part, de

la mise en oeuvre d'actions visant à renforcer l'attractivité des

pays de l'Union au nombre desquelles la révision des codes

d'investissement des pays membres de l'UEMOA et la simplification des

procédures administratives pour les investisseurs, et d'autre part, du

dynamisme de certains secteurs d'activités accueillant l'essentiel des

IDE. Il s'agit en particulier du secteur minier (le pétrole en Cote

d'Ivoire, l'or au Mali et au Burkina Faso, l'uranium au Niger) stimulé

par la hausse des cours internationaux, du secteur bancaire au

Sénégal et au Togo, et du secteur des

télécommunications, du fait des progrès

de la téléphonie mobile dans l'ensemble des pays de l'Union.

Ainsi, contrairement aux années 1990 où les IDE

résultaient des programmes de privatisation et de restructuration des

entreprises publiques, les flux d'investissement direct étranger de ces

dernières années se sont essentiellement traduits par la

création de nouvelles structures économiques, plus favorables

à la croissance de l'activité économique dans les pays de

l'Union7.

Dans un contexte où la question du financement du

développement se pose avec acuité, les motivations des IDE dans

le cadre d'un ensemble intégré doivent constituer une

préoccupation majeure. En effet, les IDE peuvent rompre le cercle

infernal du sous- développement dans un contexte marqué par

l'insuffisance de l'épargne au niveau interne, la baisse drastique de

l'aide et les effets pervers de l'endettement. L'expérience du

développement des pays émergents d'Asie, communément

appelés « dragons asiatiques », constitue une parfaite

illustration. D'ailleurs, du moment où l'Union est en phase de

négociation d'un Accord de Partenariat Economique (APE) avec l'Union

Européenne, il apparaît opportun d'évaluer sa

capacité à attirer les investissements en provenance de

l'étranger, gage de préservation et de renforcement du tissu

industriel local.

Les enjeux des IDE dans ce contexte de compétition

à la création des cadres d'investissement attractifs, le

rôle prépondérant accordé aux capitaux

étrangers dans le processus de développement, la

problématique de la soutenabilité de la dette publique et

l'environnement international ont inspiré la présente

étude sur le thème « les Investissements Directs

Etrangers dans l'espace UEMOA : déterminants et analyse d'impacts

i>.

Par ailleurs, au regard du niveau atteint dans la mise en

oeuvre des différents chantiers d'intégration de l'UEMOA

conjugué aux avantages existant dans les domaines monétaires et

financiers, les flux de capitaux internationaux devraient être plus

dynamiques au sein de la zone ; mais il n'en est rien dans la

réalité. D'où la nécessité d'établir

la relation existant entre les flux d'IDE entrants et les réformes

entreprises en matière de promotion des IDE et l'impact des capitaux

étrangers sur la croissance économique de l'Union. Cette analyse

de causalité devrait nous permettre d'identifier les secteurs de

prédilection des IDE, d'apprécier la tendance des flux d'IDE et

leurs effets de report sur les autres facteurs de croissance

économique.

7 Banque de France - Rapport Zone franc - 2007, P49

Le constat général est que les pays de l'UEMOA

ont du mal à mobiliser et tirer profit des opportunités

qu'offrent les capitaux étrangers pour amorcer le développement.

De là, la question principale qui se dégage est la suivante :

qu'est-ce qui explique les flux de capitaux internationaux dans l'UEMOA et

quelle en est l'incidence pour l'économie locale? Cette question peut se

décomposer ainsi qu'il suit. Quels sont les déterminants des flux

d'IDE en zone UEMOA ? Quelle interaction y a-t-il entre IDE et croissance

économique en zone UEMOA ?

Contrairement aux « dragons asiatiques >>, les pays

de l'Afrique Subsaharienne et plus particulièrement de l'UEMOA n'ont pas

réussi à attirer des flux importants d'IDE, ni à stimuler

un processus de développement de long terme à même de

réduire significativement la pauvreté. Néanmoins, ces

dernières années, au regard de la faiblesse de l'épargne

intérieure, de la baisse de l'Aide Publique au Développement

(APD) et de la volonté des institutions de Bretton Woods de

reléguer le financement public au second rang, les pays de l'UEMOA

portent désormais une attention particulière aux IDE comme

composante majeure de leur stratégie de développement. Mais de

toutes ces expériences, existe-t-il une corrélation entre IDE et

croissance économique?

D'une manière générale, la plupart des

auteurs soutiennent que les IDE ont des effets globalement positifs sur la

croissance économique des pays hôtes. Toutefois, la zone UEMOA ne

constitue-t-elle pas une logique particulière en termes d'attraction et

d'influence des IDE ? Cela nous conduit à tester la capacité de

l'Union à transformer le cercle vicieux de sousdéveloppement en

un cercle vertueux de croissance et de développement au moyen

d'investissements directs étrangers. Toutes ces interrogations peuvent

se résumer de la façon suivante : quel est l'impact des

investissements directs étrangers sur la croissance économique en

zone UEMOA, ayant contrôlé les déterminants usuels de

croissance, et en retour l'effet de la croissance économique sur les

investissements directs étrangers?

L'objectif général est d'analyser les impacts des

IDE en zone UEMOA. Plus spécifiquement, cela revient à :

i) déterminer le sens des tendances des flux d'IDE dans

les pays de l'UEMOA ;

ii) apprécier l'interaction entre IDE et croissance

économique en zone UEMOA.

L'atteinte de ces objectifs et la discussion de la

validité des résultats empiriques s'articuleront autour des

hypothèses ci-après.

H1 : les flux d'IDE en direction des pays de l'UEMOA sont

relativement élevés ;

H2 : les flux d'IDE et la croissance économique sont

indépendants en zone UEMOA.

La vérification de ces hypothèses se basera

essentiellement sur l'estimation d'un modèle structurel à

équations simultanées, sur la période 1980-2008 afin

d'analyser les interactions entre IDE et croissance économique, ayant

contrôlé les déterminants usuels de la croissance

économique. Cette analyse est sous-tendue par la construction

d'indicateurs d'attractivité reflétant les potentialités

des pays de l'Union à absorber d'énormes investissements en

provenance de l'étranger.

Afin de mieux saisir la teneur des IDE, l'appréciation

des interactions entre IDE et croissance économique de l'UEMOA (Chapitre

III) ne serait pas possible sans, au préalable, une compréhension

des fondements théoriques de ceux-ci (Chapitre I), accompagnée

d'une analyse des flux des investissements directs étrangers dans

l'espace économique communautaire sousrégional ouest-africain

(Chapitre II).

Chapitre I : Débat théorique sur les

investissements directs étrangers et leurs impacts sur la croissance

économique

Introduction

Les Investissements Directs Etrangers tirent leurs assises

scientifiques dans plusieurs courants et écoles de pensée de la

science économique. Ainsi, les théories du commerce

international, de l'économie industrielle, l'approche

dépendantiste (d'inspiration marxiste-approche

«CentrePériphérie » de Samir Amin), la théorie

de Dunning (Paradigme OLI, 1977), l'approche gravitationnelle,

l'économie du développement, la théorie

néoclassique, et plus récemment la Nouvelle Economie

Géographique (NEG) et les Nouvelles Théories du Commerce

International (NTCI) ont cherché à définir et à

donner un corpus théorique du moins non unifié, et d'analyser

tant les déterminants que les impacts des IDE. Ces facteurs peuvent

être analysés aussi bien du point de vue de l'économie

hôte que de l'investisseur étranger.

En effet, l'importance croissante des flux internationaux des

capitaux constitue l'une des principales caractéristiques de

l'économie internationale actuelle. La globalisation de

l'économie a conduit au développement de nouvelles règles

du jeu, à la fois dans les stratégies d'investissement des firmes

multinationales et dans la concurrence accrue s'exerçant entre les

territoires potentiellement attracteurs des firmes transnationales. Cette

dynamique économique a également engendré une nouvelle

logique comportementale des acteurs en présence.

L'analyse des fondements théoriques conduit d'abord

à une présentation de quelques définitions et typologies

des IDE, ensuite à celle des fondements de l'attractivité des IDE

et enfin, à la mise en évidence de théories de la

croissance en conjoncture avec les investissements directs étrangers.

I. Définitions et typologies des investissements

directs étrangers

Cette section présente quelques définitions et

typologie des investissements directs étrangers afin de mieux les

cerner, à côté d'autres notions telles que les

investissements de portefeuille.

I.1. Panorama des principaux concepts et définitions

des IDE

D'une manière générale, le manuel de la

balance des paiements du Fonds Monétaire International (FMI)

définit les investissements étrangers comme différentes

opérations financières destinées à agir sur la

marche et la gestion d'entreprises implantées dans un pays

différent de celui de la maison mère. Plus spécifiquement,

l'Investissement Direct Etranger (IDE) désigne l'opération

effectuée par un investisseur non-résident afin d'acquérir

ou d'accroître un intérêt durable dans une entité

résidente et de détenir une influence dans sa gestion. Il

précède généralement l'investissement de

portefeuille et accélère le développement des

marchés financiers locaux. Il met en relation une entreprise

"investisseur direct" (maison mère) et une entreprise investie, qu'il

s'agisse d'une filiale ou d'une succursale. Il est considéré

comme le capital investi par des entreprises étrangères dans des

installations de production ou autres biens corporels.

L'investissement de portefeuille quant à lui, consiste

en l'acquisition d'obligations ou d'actions dans le pays hôte. Il

n'entraîne pas un droit de regard sur la gestion du capital investi.

C'est généralement un investissement à court terme ne

cherchant pas à influencer la gestion de l'entreprise investie.

Le prêt bancaire représente un capital

prêté aux pouvoirs publics et/ou aux entreprises, à des

conditions commerciales ou sous forme de crédit à l'exportation.

Il demeure instable et imprévisible, car dépendant fortement de

l'environnement des affaires dans le pays hôte.

La Banque Mondiale quant à elle considère que

l'IDE correspond à un flux net d'investissement permettant

d'acquérir au moins 10% du capital d'une firme de nationalité

différente de celle de l'investisseur.

En revanche, l'OCDE (2008)8 définit l'IDE

comme étant un type d'investissement transnational effectué par

une entité résidente d'une économie dans le but

d'établir un intérét durable dans une entreprise

résidente d'une autre économie. La notion d'intérêt

durable sous-entend l'existence d'une relation stratégique à long

terme entre l'investisseur direct et l'entreprise d'investissement direct et le

fait que l'investisseur peut exercer une influence significative sur la gestion

de l'entreprise bénéficiant de l'investissement direct.

Par convention, on considère qu'une relation

d'investissement direct est établie dès lors qu'une entreprise ou

un particulier (investisseur) détient au moins 10% du capital des droits

de vote lors des assemblées générales d'une entreprise

(considérée alors comme entreprise investie) ou à

défaut 10% du capital social. Lorsque ce seuil de participation est

atteint, l'entreprise « investisseuse >> et l'entreprise «

investie » sont apparentées ou affiliées ; toutes les

opérations financières sont alors enregistrées en

investissements directs (FMI, 1993).

Le dénominateur commun de toutes ces définitions

est que l'IDE se traduit sous forme de participation étrangère

afin d'influencer durablement la gestion d'une entreprise hôte. Elles ne

prennent pas explicitement en compte les IDE de création de nouvelles

entreprises ou filiales, et ceux à court terme dans les environnements

juridiques et politiques instables.

I.2. Typologie

Les investissements directs étrangers peuvent

être regroupés selon leur forme ou selon leur logique. Selon la

logique, Markusen (1995) retient la typologie IDE horizontal et IDE vertical

qui sous-tend la décision de créer des filiales à

l'étranger. Mais à cela s'ajoute la stratégie primaire qui

constitue des IDE verticaux particuliers et, la stratégie complexe qui

apparaît plus réaliste dans le contexte de la mondialisation et

constitue un dépassement de la distinction de Markusen en combinant les

deux stratégies ; horizontales et verticales. Ces différentes

stratégies ne sont pas exclusives l'une de l'autre, mais s'inscrivent

plutôt dans une logique dynamique9.

8OCDE (2008) : Définition de

référence de l'OCDE des investissements directs internationaux,

Paris, 4è édition 2008, p17.

9 Une stratégie horizontale peut à un

moment donné se transformer en stratégie verticale et vice versa,

voire une combinaison des deux selon les motivations de l'investisseur direct

ou de l'attractivité territoriale

Quant à la forme, les IDE peuvent se différencier

selon qu'il s'agit d'un investissement de création, d'acquisition, de

fusion, de joint venture10, d'extension ou de restructuration

financière.

I.2.1. Les IDE à stratégie

horizontale

Les IDE horizontaux ou de marché visent à

produire d'une part, pour le territoire d'implantation, une gamme de biens qui

reproduit intégralement ou partiellement celle de la maison mère

en fonction des caractéristiques locales de la demande ; et d'autre

part, ils concernent des pays de niveau de développement similaire. Les

investissements considérés sont de type Nord-Nord, d'où le

qualificatif de stratégie horizontale. La stratégie horizontale

illustre les caractéristiques de la spécialisation internationale

intra-branche fondée sur les marchés imparfaits. Ce type d'IDE

vise à faciliter l'accès de l'investisseur à un

marché étranger solvable aux perspectives de développement

favorables. Ainsi, dans cette perspective de conquête ou de

préservation de marché, l'investissement étranger vise

à satisfaire la demande locale à travers la création de

« filiales relais ».

Dupuch et Milan (2005) montrent que des firmes multinationales

de type horizontal apparaissent lorsque les avantages à s'implanter

à proximité des consommateurs sont plus élevés que

les avantages liés à la concentration des activités. La

firme préfère donc implanter plusieurs sites de production pour

servir les marchés locaux s'elle peut réaliser des

économies d'échelle entre ces différents sites du fait de

la présence d'actifs intangibles (technologies, savoir-faire, etc.), si

les coüts d'implantation sont relativement faibles, si les coûts de

transport sont plutôt élevés et si la demande

intérieure est forte. Ainsi, les modèles développés

par Brainard (1993) et Markusen (1995) mettent l'accent sur les IDE de type

horizontal qui correspondent à des stratégies de conquête

de marchés locaux principalement dans les pays

développés.

La stratégie horizontale ou de marché

(market-seeking) a pour objectif de desservir les marchés

domestiques. Dans ce cas, les produits sont fabriqués dans le pays

hôte et vendus sur le marché local. En conséquence, ce type

d'IDE est motivé par la demande intérieure à savoir, la

taille des marchés et le niveau de revenu du pays hôte. Ce qui

suggère que les pays les moins attractifs en IDE ont été

moins susceptibles d'être en quête de débouchés,

Asiedu (2002).

10 Renvoie aux entreprises conjointes

I.2.2. Les IDE à stratégie verticale

La stratégie verticale ou « non market-seeking

» répond à un objectif de rationalisation de la

production. Elle fait référence à une recherche

d'efficacité ou « efficiency-seeking » et

génère des flux d'investissement de sens Nord-Sud

déterminés par les divergences de niveau de développement

des Nations partenaires. De ce fait, l'IDE vertical à travers la

localisation des activités dans les « filiales ateliers

», vise à organiser une division internationale des processus

productifs. Ces investissements se distinguent des IDE horizontaux par leur

caractère simultanément unilatéral et intersectoriel. La

stratégie verticale génère une localisation des IDE

centrée sur la différenciation des dotations factorielles dans la

tradition de la spécialisation intersectorielle propre à la

théorie de Heckscher-Ohlin du commerce international. Ainsi, ces IDE

sont dits de localisation lorsque les firmes s'intègrent dans une

perspective de division internationale des processus de production (Dupuch et

Milan, op cit.).

Le modèle de Markusen et al (1996) distingue les

multinationales selon cette typologie et complète ainsi les

résultats du modèle de Brainard sur l'arbitrage

proximité-concentration qui concerne uniquement les firmes

multinationales (FMNs) de type horizontal.

Les IDE de type vertical apparaissent entre des pays

différenciés en taille et en dotations factorielles. Ils

relèvent de la délocalisation, mais n'en constituent que l'une

des modalités. Asiedu (2002), indique que la stratégie verticale

consiste à produire dans le pays hôte et à vendre à

l'étranger. Par conséquent, les facteurs de la demande dans le

pays d'accueil sont moins pertinents en termes d'attractivité. Le

facteur le plus important de ce type d'investissement est la facilité

avec laquelle, les entreprises peuvent exporter leurs produits. Toutefois, les

facteurs qui améliorent la productivité du capital sont

pertinents pour les deux types d'IDE.

L'attractivité de certains pays de l'Afrique

Subsaharienne et particulièrement de la zone UEMOA n'obéit pas

à cette distinction entre stratégie horizontale et

stratégie verticale. Ces pays sont des lieux privilégiés

des investisseurs du fait de leur abondance en ressources naturelles et de la

taille de leurs marchés intérieurs ; Morisset (2001). Cette

stratégie est qualifiée d'IDE primaires.

I.2.3. Les IDE primaires

Les IDE primaires sont des investissements orientés

vers l'exploitation des ressources naturelles du sol et du sous-sol. Ils

constituent un cas particulier des IDE verticaux. Cette stratégie est

assimilée à la recherche d'approvisionnements inexistants dans le

pays d'origine, ou de moindre coût dans le pays hôte.

Les ressources naturelles désignent les biens non issus

des processus de production humains mais qui répondent néanmoins

à une demande de leur part. Deux grandes distinctions sont

opérées dans l'analyse selon qu'il s'agit de ressources

renouvelables ou épuisables. D'une part, en ce qui concerne les

ressources épuisables ou non renouvelables (pétrole, minerais,

etc.), Hotelling (1931) établit une règle selon laquelle la

logique d'investissement rationnel de la part des détenteurs de capitaux

devrait conduire à exploiter ces ressources, dont le stock est en

permanence connu avec certitude, de manière à ce que le prix de

vente augmente au rythme du taux d'intérêt de l'économie.

D'autre part, quant aux ressources renouvelables (stock de poisson,

forét, etc.), elles sont capables de fournir des ressources sur une

longue période. L'importance de leur stock dépend principalement

du prélèvement humain.

Storaï (2003) indique que, cette opposition didactique

entre les IDE horizontaux et verticaux renvoie à la distinction entre

les « filiales relais » et les « filiales ateliers

», décrits par Delapierre et Michalet (1976). Toutefois, la

recherche de marché et la recherche d'efficacité ne sont pas deux

motifs d'investissement exclusifs l'un de l'autre. Dans la

réalité, les FMNs s'engagent souvent dans des stratégies

d'intégration complexe, qui intègrent à la fois des formes

d'intégration verticale dans certains pays et horizontale dans d'autres

; Markusen et Venables (1998), Yeaple (2003). De ce fait, les modèles

économiques introduisant une distinction entre IDE verticaux et IDE

horizontaux imposent plus de restrictions aux comportements des FMNs.

I.2.4. Les IDE à stratégie complexe

Les IDE complexes ou hybrides caractérisent les

situations où les firmes décident simultanément d'investir

dans un pays dans le cadre d'une stratégie d'accès au

marché et dans un autre pays dans le cadre d'une stratégie de

réduction des coüts. Selon Yeaple (2003), les stratégies

d'intégration complexe dominent les autres formes d'investissement

lorsque les coüts de transport se situent à un niveau

intermédiaire. En effet, si le niveau des coûts de transport est

faible, les IDE prennent une forme verticale afin de bénéficier

de la main d'oeuvre bon marché dans les pays du Sud. Par contre, s'ils

sont élevés, les IDE prennent une forme horizontale aboutissant

ainsi à une réduction des coûts résultant du

commerce international entre les pays du Nord (par exemple la triade : Etats

Unis-Union Européenne-Japon). Toutefois, en présence d'un niveau

de coûts intermédiaires, les IDE prennent une forme hybride afin

de bénéficier des avantages résultant de la

complémentarité des investissements entre les pays du Nord d'une

part et ceux Nord-Sud d'autre part. Dans ce cas, les IDE prennent

simultanément une forme horizontale dans les pays du Nord et une forme

verticale dans les pays du Sud.

Somme toute, en se situant du point de vue des pays

hôtes en développement comme ceux de l'UEMOA, il est possible de

concevoir les mutations probables en fonction du type d'IDE qu'ils peuvent

attirer. Dans une première phase où les niveaux de

rémunération sont relativement bas, ils attirent des IDE

motivés par des gains d'efficacité. Ensuite, dans la seconde

phase où les revenus commencent à croître, la

profitabilité de l'IDE se déplace, passant d'un avantage en

termes de coût des ressources humaines et naturelles à un avantage

en termes de développement du marché.

Au-delà de cette distinction entre IDE horizontal et

IDE vertical, il est possible de catégoriser les investissements

étrangers suivant la forme qu'ils prennent dans le pays d'accueil.

Ainsi, l'Organisation de Coopération et de Développement

Economiques (OCDE)11 dans ses statistiques d'IDE retient les formes

ci-après :

11OCDE (2008) : Définition de

référence de l'OCDE des investissements directs internationaux,

Paris, 4ème édition, P98

- Investissement d'acquisition à savoir l'achat ou la

cession de participations existantes, dans le cadre d'opérations de

fusion-acquisition. Celles-ci consistent en une mise en commun d'actifs ou

d'intérêts économiques entre deux ou plusieurs

entités conduisant souvent à augmenter la taille initiale des

entreprises ;

- Investissement de création ;

- Investissement d'extension c'est-à-dire de nouveaux

investissements supplémentaires ; - Investissement de restructuration

financière.

Alors que les fusions-acquisitions supposent l'achat ou la

cession de participations existantes, les investissements de création

correspondent à des investissements entièrement nouveaux

(investissements ex nihilo). Les investissements d'extension sont des

investissements supplémentaires visant à développer une

activité existante. Les investissements de création se traduisent

par l'installation de nouveaux moyens de production et/ou le recrutement de

nouveaux employés. D'un point de vue théorique et en termes

d'impact économique, les investissements d'extension et de

création sont similaires. Les restructurations financières sont

un investissement réalisé en vue de soutenir l'activité

d'une filiale qui connaît des difficultés financières en y

injectant des fonds nouveaux afin de compenser les pertes résultant de

l'exploitation. L'OCDE parle alors d'IDE de restructuration

financière.

Après avoir établi une clarification conceptuelle

des IDE ainsi qu'une typologie permettant de les distinguer, il importe d'en

examiner les critères d'attractivité.

II. L'attractivité des investissements directs

étrangers

L'attractivité est un concept que l'on peut aborder

sous plusieurs aspects : étude des déterminants théoriques

et/ou empiriques, mesure de l'attractivité potentielle, mais aussi de la

performance en termes d'investissements entrants dans les différentes

économies.

En effet, la globalisation économique et

financière a conduit les firmes multinationales à

développer des stratégies directement mondiales et à

arbitrer entre les localisations de plusieurs territoires d'accueil

potentiellement attractifs. Il en est de même des autorités en

charge de la politique économique qui considèrent les capitaux

étrangers comme une composante majeure de

leurs stratégies de développement en raison des

effets d'entraînement qui résultent de l'implantation des firmes

transnationales. Ainsi, l'analyse de l'attractivité nécessite la

prise en compte des interactions entre les composantes du triptyque

IDE-FMNs-territoire d'accueil.

I U1U L'attractivité territoriale et la

stratégie globale des firmes multinationales

Dans le contexte de la globalisation, l'attractivité

territoriale (côté demande d'IDE) reposant sur une série

d'avantages de localisation revêt une importance d'autant plus

fondamentale en ce sens que les firmes retiennent comme territoire d'accueil de

leurs investissements, uniquement ceux qui renforcent leur

compétitivité (Storaï, 2003). Elle est aujourd'hui un enjeu

majeur de politique économique surtout en termes de politiques

d'aménagement et de développement des pays en

développement.

Au début des années 1980, la vague des

Programmes d'Ajustement Structurel (PAS) caractérisés par une

généralisation des politiques de libéralisation

économique dans la plupart des pays en développement dont ceux de

l'UEMOA, la valorisation des mécanismes de marché et de

l'initiative privée aux dépens de l'intervention publique, ont

profondément remodelé l'attitude des Etats à

l'égard des investissements étrangers. Ainsi, une logique

d'attraction des IDE s'est largement substituée aux politiques publiques

de restriction. De ce fait, les choix stratégiques des firmes

multinationales préfigurent désormais à la

réalisation des spillovers macroéconomiques

inhérents aux investissements étrangers dans les territoires

d'accueil. En effet, les Etats se livrent à une concurrence

interterritoriale acharnée afin de fournir un espace géographique

attracteur dont le but ultime est d'être un espace de convergence des

entreprises étrangères. Les Etats sont alors amenés

à se parer de leurs « plus beaux atours », non

seulement pour les attirer mais encore plus pour les retenir et de les

accroître.

Par ailleurs, certains organismes internationaux, tels que la

CNUCED produisent chaque année un classement des pays en fonction de

leur attractivité, sous la forme d'une matrice obtenue en croisant deux

indicateurs : l'Indicateur de Performance en termes d'Investissements Entrants

et l'Indice du Potentiel d'Attractivité en termes d'Investissements

Entrants.

L'Indicateur de Performance en termes d'Investissements Entrants

(IPIE) qui a pour formule :

e e p ée

IPI

e e ée

P u p ée

P ée

L'IPIE reflète la mesure dans laquelle un pays

reçoit des IDE comparativement à sa taille économique.

L'Indice du Potentiel d'Attractivité en termes

d'Investissements Entrants (IPAIE), qui reflète plusieurs facteurs

censés mesurer l'attractivité d'un pays pour les IDE à

l'exception de la taille du marché. La CNUCED a retenu 12 indicateurs

statistiques12 pour apprécier l'attractivité

potentielle. L'IPAIE est une moyenne simple (non pondérée) des

valeurs préalablement normalisées de 0 à 1 de ces 12

indicateurs. Plus cet indicateur tend vers 1, plus le pays est

considéré comme attractif pour les IDE. Par contre, plus il tend

vers 0, moins le pays est considéré comme attractif.

Le croisement de l'indicateur de performance en termes

d'investissements entrants avec l'indicateur du potentiel d'attractivité

permet d'obtenir le tableau n°1 ci-après :

Tableau n°1 : Comparaison de la performance des

pays en termes d'IDE avec leur potentiel d'attractivité

|

Performance élevée

|

Performance médiocre

|

|

Fort potentiel

|

Peloton de tête

|

En dessous du potentiel

|

|

Faible potentiel

|

Au-dessus du potentiel

|

Peloton de queue

|

Source:CNUCED,

http://www.unctad.org/Templates/Page.asp?intItemID=2468&lang=1

La distinction performance élevée/performance

médiocre dépend du classement qui résulte de la valeur

obtenue pour l'IDE.

Le tableau fait ressortir quatre catégories de pays :

12 Ce sont : le PIB/tête, le taux de

croissance du PIB/tête des 10 dernières années, la part des

exportations dans le PIB, le nombre de lignes téléphoniques par

millier d'habitant, la consommation d'énergie du secteur privé

par habitants, le pourcentage d'étudiants de 3è cycle dans la

population, le risque pays, la part du marché du pays dans les

exportations mondiales de matières premières, la part de

marché du pays dans les importations mondiales de partie et composantes

d'automobiles et de produits électriques, la part de marché du

pays dans les exportations mondiales de services, et la part du pays dans le

stock mondiale d'IDE entrants.

· les pays du peloton de tête appelés aussi

« les bons élèves » ; ce sont les pays qui ont

à la fois un potentiel et des résultats élevés en

termes d'entrées effectives d'IDE ;

· les pays du peloton de queue ou « les mauvais

élèves » ; ce sont des pays qui ont un faible potentiel

d'attractivité et qui enregistrent des entrées effectives faibles

;

· les pays dont les résultats sont

inférieurs à leur potentiel ; ce sont les pays qui n'utilisent

pas pleinement leur potentiel d'attractivité. Ils ont un indice

d'entrées potentielles élevé, mais des entrées

effectives faibles ;

· Les pays au-dessus du potentiel ; ce sont les pays qui

ont un faible potentiel, mais qui réussissent néanmoins à

attirer plus d'investissements étrangers que la moyenne.

Ce classement sert en principe aux pays à se positionner

et à élaborer les politiques appropriées afin

d'améliorer ou de renforcer leur attractivité.

II. . t IINNILFNRINFISIPVIIIP IPs P ulNICLN/ECLlIPs

Dans un contexte d'économie mondialisée, la

compétitivité entre les différents territoires d'accueil

engendre à son tour une concurrence inter firmes transnationales.

L'attractivité des firmes multinationales (côté offre des

IDE) caractérise l'ensemble des mesures et des opportunités

offertes par les firmes dans le but de pénétrer les territoires

les plus potentiellement attractifs. Tout ceci, afin d'exploiter les avantages

spécifiques des territoires en termes de ressources naturelles, taille

des marchés, faible cofit de la main d'oeuvre, etc. Ainsi, les FMNs,

soucieuses d'acquérir une compétitivité ou d'en renforcer,

sont amenées à convaincre, les pays d'accueil des

retombées macroéconomiques de leurs activités sur les

économies locales. Ce faisant, elles sont de moins en moins exigeantes

dans la négociation des conditions d'implantation, et entreprennent de

bonnes pratiques en termes de protection de l'environnement mais aussi

d'internalisation des externalités négatives qui résultent

de leurs exploitations. L'attractivité des FMNs est plus complexe et les

firmes intègrent d'autres motivations non seulement orientées

vers la recherche d'efficacité ou de rentabilité des IDE.

Toutefois, les politiques d'attraction entreprises par les

pays de l'UEMOA, nous amènent plus à s'interroger sur la

pertinence de l'attractivité territoriale et de ses effets plutôt

que de faire une présentation exhaustive de l'attractivité de la

firme.

II.E CI 41741EMiAINéCIIKTAIDIXICITECIP 4VI I

Dans la logique de la globalisation, la dialectique de

l'attractivité repose inévitablement sur une interaction entre

les intérêts microéconomiques des firmes et les

intérêts macroéconomiques des Etats, d'où

l'indispensable convergence entre les stratégies des firmes et les

politiques économiques gouvernementales. Cette forme

d'attractivité se traduit par la combinaison de l'attractivité

territoriale à celle des firmes. Elle consiste à analyser

l'attractivité des IDE d'un point de vue global. L'approche transversale

de l'attractivité consiste également à examiner les liens

entre les spécificités sectorielles (structure, intensités

compétitives/technologiques), stratégies d'implantation des FMNs

et des IDE. La première tentative d'intégration de ces trois

approches (firmes-territoires-secteurs) s'est traduite dans le paradigme OLI de

Dunning (1988).

Par ailleurs, les extensions de cette analyse combinent les

apports des Nouvelles Théories du Commerce International (NTCI) à

ceux de la Nouvelle Economie Géographique (NEG). Ce faisant, trois

nouvelles approches de l'attractivité en découlent : l'approche

spatiale, l'approche gravitationnelle et l'approche de l'adaptation

institutionnelle, avec pour objectifs communs, l'analyse d'impacts, la

comparaison de l'attractivité et l'examen des enjeux des transferts

technologiques.

II.4. Interactions IDE-FMNs-attractivité

territoriale

La globalisation économique a réhabilité

un concept typiquement smithien en matière d'échange

international : celui de l'avantage absolu. Cela constitue une rupture

épistémologique forte avec les fondements théoriques

traditionnels de la spécialisation internationale (Storaï, op

cit.). En effet, pour être retenu comme lieu d'implantation des IDE, les

territoires doivent répondre favorablement et intégralement

à un certain nombre d'avantages de localisation requis par les firmes

multinationales. Ainsi, plus les offres des territoires et les demandes des

firmes seront en adéquation, moins les IDE seront volatiles. Au niveau

des interférences FMNs-Territoire d'accueil, coexistent deux types

d'avantages : l'avantage absolu des territoires et l'avantage compétitif

des firmes.

Les avantages compétitifs des firmes peuvent provenir

de deux sources : celles qui réduisent les coüts de production tels

que l'innovation technologique et les coüts des inputs, et celles qui

permettent la différenciation des produits telles que les marques de

fabrique, la publicité et la concurrence monopolistique. D'un point de

vue holistique, la compétitivité des firmes peut s'analyser comme

la prédisposition de ces dernières à conquérir de

nouveaux marchés ou des parts de marché mondial dans un contexte

de concurrence oligopolistique. Cela se traduit par une interdépendance

globale entre les acteurs d'un méme secteur d'activité.

Les avantages absolus de localisation implémentent

l'attractivité des territoires susceptibles de répondre aux

besoins et aux attentes des investisseurs potentiels. Tout espace

géographique désireux d'attirer des IDE se doit de mettre en

place une politique économique multidimensionnelle à même

de susciter ces avantages absolus de territorialisation. Ce faisant, la

dynamique de l'attractivité doit être conçue

progressivement selon un archétype organisationnel permettant au

préalable, de lisser un cadre macroéconomique et institutionnel

favorable à la qualité de l'environnement des entreprises.

En adoptant une logique globale, les firmes mettent, d'une

part les territoires potentiellement accueillants en situation de concurrence

accrue, et d'autre part, elles acquièrent un pouvoir

d'émancipation à l'égard aussi bien de l'espace

géographique que de l'environnement économique de

localisation.

III. Les théories de la croissance en

conjonction avec les mouvements d'IDE

Différentes théories se sont

intéressées aux IDE sans parvenir à fournir un cadre

théorique unifié permettant aussi bien de déterminer les

déterminants que de quantifier les impacts de ceux-ci sur les

économies d'accueil. Les éléments de réponses de

ces théories diffèrent selon les écoles de pensée,

l'évolution des IDE et les approches adoptées.

III.1. La théorie éclectique de Dunning :

paradigme OLI

La théorie développée par Dunning (1977)

constitue une première contribution majeure de l'analyse des flux

d'investissements internationaux dans les années 1970, bien que la

première firme multinationale se soit développée au milieu

du 17è siècle sous le nom de « East India

Company ». La théorie éclectique est conçue

comme une synthèse des théories de l'internationalisation et de

la théorie des coüts de transaction qui n'apportent chacune que des

explications partielles de la localisation des firmes. Dans cette approche,

Dunning s'est inspiré des travaux de Hirsch (1976) relatifs à un

arbitrage qu'effectue une firme entre les trois modalités d'exploration

du marché étranger : soit l'investissement direct

étranger, soit l'exportation ou la vente de licence. En distinguant les

différents coûts relatifs à chaque modalité, la

simple comparaison entre ces coûts détermine le choix de la

modalité la plus rentable pour la firme. L'approche de Hirsch suppose

ainsi une information parfaite sur tous les coûts, ce qui ne peut

être le cas à l'échelle mondiale compte tenu de la grande

asymétrie des coûts et des avantages. En outre, cette approche qui

fait partie des modèles statiques (non stratégiques) ne

considère que le choix d'une firme isolée et pour qui seul le

coût importe dans la décision de localisation.

C'est dans ce cadre d'arbitrage que Dunning (1981) construit

un modèle simple à deux pays dans lequel les firmes font le choix

entre les trois modalités de pénétration du marché

étranger (IDE, Licence ou Exportations). Ce choix s'effectue sur la base

des trois types d'avantages qu'une firme doit posséder pour

s'internationaliser et résumé par le paradigme OLI. Il s'agit de

:

- Ownership advantage (O) qui se

traduit par la possession d'un actif spécifique ou avantage

spécifique de la firme. C'est un produit ou une technologie dont les

autres firmes ou sociétés ne disposent pas ou n'y ont pas

accès (brevet, marques, secrets commerciaux, etc.) ;

- Location advantage (L) qui

signifie que l'actif doit être durable pour l'entreprise de l'exploiter

à l'étranger plutôt que dans le pays d'origine. C'est un

avantage de la localisation à l'étranger. Il s'agit ici de

rechercher les débouchés qui minimisent les coûts de

production, de commercialisation, etc.

- Internalization advantage (I) qui

s'explique par le fait qu'il y a moins d'avantage à sous-traiter

qu'à exploiter soi-même cet actif spécifique. C'est un

avantage à l'internalisation, en vue de contourner ou d'éviter le

risque lié à la vente de technologie aux autres firmes pour ne

pas s'exposer à la concurrence.

Ainsi, le choix de la modalité de

pénétration du marché étranger est fonction de la

conjecture entre ces trois types d'avantages. En effet, une implantation

à l'étranger par le biais des IDE n'est possible que si les trois

avantages spécifiques (O, L et I) sont réunis. En revanche, si

l'avantage des coûts à la localisation L n'existe pas en

présence des deux autres avantages O et I, la firme

préfère exporter vers les marchés étrangers. La

vente de licence sera le choix le plus favorable si elle ne détient

qu'un avantage au niveau de l'industrie O ; Dunning (1988).

Cependant, cette théorie reste marquée par son

approche purement microéconomique de la question de la localisation et

de l'absence d'une analyse macroéconomique en termes d'avantages

comparatifs des pays (Kojima, 1990). En outre, dans les approches de Hirsch et

de Dunning, le choix de la modalité de pénétration du

marché résulte d'un simple arbitrage statique entre des

coüts ou des avantages, ce qui réduit le cadre d'analyse de la

localisation. Cette théorie est aussi critiquée par l'absence

d'interactions stratégiques entre les firmes dans les choix

isolés qu'effectuent ces firmes, sans prise en compte des actions et

choix des firmes concurrentes locales et étrangères. Toutefois,

Dunning (1993) lui-même a tenté de dépasser le cadre

statique de son modèle pour une approche dynamique de la théorie

éclectique, en considérant l'évolution dans le temps des

trois types d'avantages O, L et I.

II, I I IISSUFKEIRLIiRERZWEe

Les modèles de gravité en économie sont

inspirés des principes de gravité en économie spatiale

appliqués pour l'étude des aires d'influence des économies

modernes. En économie internationale, les modèles de

gravité ont été introduits pour analyser les flux

d'échange bilatéraux entre pays. On considère que les flux

d'échanges sont une fonction linéaire de la puissance

économique des pays, la richesse et la proximité

géographique. Elle peut être exprimée de la façon

suivante : nii = f(Yi, Y , Eii). Avec nii : les flux des

échanges entre les pays i et j ;

Yi et Yi : les PIB respectifs des pays i et j ; ELI : un

vecteur de facteurs de résistance des échanges entre les deux

pays comme la distance (proxy des coûts de transport), les conflits. Par

exemple, la population, l'existence de facteurs historiques et culturels

constituent des facteurs d'attraction tandis que les couts de transport, les

barrières tarifaires et non tarifaires sont des facteurs de

résistance.

Les fondements théoriques du modèle

gravitationnel depuis les travaux précurseurs réalisés

simultanément par Tinbergen (1962) et Pöyhönen (1963) et

prolongés par Linnemann (1966), se sont progressivement

développés dans le cadre des travaux d'Anderson (1979),

Bergstrand (1985 et 1989), Deardorff (1995), et Evenett et Keller (1998). Ces

modèles se situent dans le cadre de la concurrence imparfaite et

suggèrent que les échanges commerciaux et les IDE sont

substituables. Anderson (1979) a donné une généralisation

de l'équation de gravité en s'appuyant sur la théorie du

commerce international d'Hecksher-Ohlin. Il postule que chaque pays se

spécialise dans la production d'un seul bien pour lequel il est mieux

doté par rapport aux autres pays et que les préférences

des consommateurs sont identiques entre les pays. Anderson déduit ainsi,

une équation de gravité à partir d'un système

linéaire de dépenses.

Récemment, Josselin et Nicot (2003)13

s'appuyant sur les travaux de Bergstrand (1985, 1989) et Festoc (1996) et de

l'hypothèse d'une fonction de production identique entre les deux pays,

fournit une équation généralisée du modèle

gravitaire intégrant les IDE :

PXi

· = a°. Y a1. Y.a2. y

a3. y a4. a5.D a6.P G a7.P G

a8. DE a9. DE a1°. DE a11. Avec

:

13 Josselin et Nicot (2003) : un modèle

gravitaire géoéconomique des échanges commerciaux entre

les pays de l'UE, les PECO et les PTM, P11.

- P : la valeur des échanges du pays importateur i vers le

pays exportateur j

- Y t Y : les PIB respectifs de i et de j

- t : PIB/ habitant respectif de i et de j

- IP t IP : indice de prix de gros respectif de i et de j

- I t I : les investissements directs étrangers respectifs

de i et de j

- : la distance selon le degré de contiguïté

entre i et j

- : la distance entre les centres de i et de j

- : le taux de change réel entre les pays i et j

- ......... : des paramètres

L'introduction des IDE dans le modèle gravitaire

répond à un double objectif. Premièrement, comme variable

explicative des flux commerciaux, et deuxièmement, identifier les

secteurs industriels de concentration de ces IDE et analyser leurs impacts sur

les deux économies.

D'autres auteurs ont également utilisé les

modèles de gravité pour expliquer les flux d'IDE internationaux.

Eaton et Tarnura (1994), et Kumar (2000) ont explicitement fait

référence aux modèles de gravité dans leurs

études sur la géographie des IDE. Les fondements des

modèles de gravité dans l'explication du flux d'IDE se traduisent

de la façon suivante. Pour le pays d'origine, plus sa taille

économique est grande, plus il a la capacité d'investir à

l'étranger. Quant au pays d'accueil, plus sa taille économique

est grande, plus il est susceptible de recevoir un montant plus important

d'IDE. Par ailleurs, la distance devrait avoir un impact négatif sur les

flux d'IDE, car la distance engendre des coûts et des barrières

à l'IDE:

- la distance entraîne d'abord un coût de

déplacement de personnels et de biens. Ce facteur est

particulièrement important pour les IDE de type vertical ou de type

exportateur, c'està-dire des implantations d'usines à

l'étranger qui importent des produits intermédiaires et exportent

des produits finis.

- d'une manière générale, la

proximité facilite l'obtention des informations, tandis que

l'éloignement implique souvent une barrière culturelle (y compris

linguistique) et un coût psychologique pour les investisseurs

étrangers.

Bien que les progrès récents dans le domaine des

transports et des télécommunications aient contribué

à réduire sensiblement les coüts de transport, force est de

reconnaître qu'ils ont un impact non négligeable dans certains

domaines.

III.3. la théorie néoclassique

Pour F. Perroux : « le développement

économique est la combinaison des changements mentaux et

sociaux d'une population qui la rende apte faire croître cumulativement

et durablement son produit réel global ». La croissance

économique préalable au développement implique alors une

interaction entre des facteurs économiques, sociaux et politiques.

Les premières théories de la croissance

économique (Adam Smith, 1776 ; Thomas Robert Malthus, 1798, David

Ricardo, 1817) ont mis l'accent sur l'importance de l'expansion quantitative

des facteurs de production à savoir : le capital, le travail et la

terre, le rôle de la croissance des marchés dans

l'amélioration de l'efficience et de la productivité d'une

économie, et le rôle de la demande et des effets multiplicateurs

de l'augmentation de l'investissement et des exportations.

L'avènement des modèles néoclassiques,

tel que celui de Solow (1956), a constitué un changement de paradigme,