|

NOUVEAU PROGRAMME DE TROISIEME CYCLE

INTERUNIVESITAIRE

NPTCI-CAMPUS DE KINSHASA

UNIVERSITE DE KINSHASA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

B.P. 832

KINSHASA XI

EPARGNE ET BIEN-ÊTRE DES MENAGES EN REPUBLIQUE

DEMOCRATIQUE DU CONGO

(Une analyse macro et

microéconomique)

par

MANSESA KIAKUMBA Tristan Gloire

Licencié en Sciences Economiques

Mémoire présenté et défendu en

vue de l'obtention

du DEA/Master en Economie

Domaine : Macroéconomie Appliquée

Directeur :

Co - Directeurs :

Professeur MVUDI MATINGU

Professeur MUNKENI LAKUP TIERUniversité de Kinshasa

Université de Kinshasa

Professeur BITEMO NDIWULU Xavier

Université Kongo, Mbanza-Ngungu

Mars 2013

EPARGNE ET BIEN-ÊTRE DES MENAGES EN MILIEU

RURAL EN REPUBLIQUE DEMOCRATIQUE DU CONGO : CAS DES CITES DE

MBANZA-NGUNGU ET KISANTU DANS LA PROVINCE DU BAS-CONGO

(Une analyse macro et

microéconomique)

par

MANSESA KIAKUMBA Tristan

Gloire

EPIGRAPHIE

L'épargne et la consommation sont au coeur des

débats économiques. Elles constituent les deux formes

d'utilisation du revenu et, à ce titre, déterminent ce que seront

l'investissement et la croissance. Au-delà des enjeux que la

consommation et l'épargne représentent, leur complexité a

également stimulé les recherches et les conflits d'idées

à leur sujet. Cette complexité concerne les différentes

formes de ces deux variables et leur rôle sur le mécanisme de

l'économie. Mais vouloir agir sur la consommation ou l'épargne

nécessite, par la suite, de comprendre les éléments

à l'origine de leur évolution.

Longatte, J. et Ranhove, P., (2001)

A l'éternel Dieu tout puissant,

A mes parents MANSESA MATUMONA et KIAKUMBA YANGA,

A ma future épouse MOSEKA MAMBUENI et mes futurs

enfants et

Je dédie ce travail,

fruit de notre patience.

Tristan Gloire MANSESA

REMERCIEMENTS

Au terme de cette formation, il est légitime de

remercier de tout coeur, tous ceux qui, de près ou de loin, ont

contribué à notre formation intellectuelle.

C'est pourquoi nous songeons premièrement aux

Professeurs MVUDI MATINGU, MUNKENI LAKUP TIER et BITEMO NDIWULU, respectivement

Directeur et Co-Directeurs qui ont accepté de nous encadrer sans la

moindre hésitation, malgré leurs multiples occupations.

Nous remercions également le Professeur KAMIANTAKO

MIYAMUENI, pour sa contribution scientifique combien majeure à

l'élaboration dudit travail.

Nos remerciements s'adressent également à tous

les Professeurs et personnel scientifique de l'Université de Kinshasa et

de l'Université Kongo qui ont posé des bases économiques

solides qui débouchent ce jour par l'élaboration de ce travail.

Il s'agit particulièrement de Professeur DZAKA KIKOUTA,KAMAVUAKO

DIWAVOVA, MANIKA MANZONGANI, LUMONANSONIet MBANDZA MASSAMBA; Chefs de travaux

KIMFUTA KIKANDA, MASSAMBA LULENDO et LEMA MAKIESE ; Assistants BATOTELE

SELEMANI, KAPASI LUTETE, KHUABI MBUMBU, MAYINGA MUZITA et NLEMFU MUKOKO.

Ne pas remercier le Comité de gestion honoraire de

l'Université Kongo (Professeur KAMBU KABANGU, Recteur ; Professeur

KIYOMBO MBELA, Secrétaire Général Académique et CT.

MAKIESE NDOMA, Secrétaire Général Administratif) pour son

soutien moral et financier serait une ingratitude coupable.

Nos sentiments de gratitude s'adressent enfin, aux familles

NPTCI, NKUDI,Esaïe MAMBUENI NZUZI, WANDOLELA MUKOBELUA Valentin, MANSESA,

MUKOKO Tharris et Emmanuel NSANGU ainsi qu'à Synthiche MANSESA, Jean

Paul Tsasa, Blanchard BOYINDONDE, Abel KUTANGILA Cédric MBO BILE, Fiston

TSASA, Neri NKUDI, JM MAVINGA, Nana MAYENGA, Isnal MOSEKA, Serge NYANGI

MAMPUTU, JZ ZAMBELE, Germain MUANDA, Djo Livens KILOLA et les autres pour leur

soutien moral.

Tristan Gloire MANSESA

INTRODUCTION GENERALE

Le développement vise à améliorer la

qualité de vie des individus et à accroître leur

capacité à influer sur leur avenir. Cet objectif suppose une

augmentation du revenu par habitant et bien d'autres éléments

(Ferrier 2002). Comme le montrent Bitemo et Dzaka (2009), l'accès aux

crédits exerce une influence positive sur la croissance des entreprises

et du pays. Pour que ceux-ci soient accordés, l'on doit disposer

préalablement de l'épargne car Il n'y a pas de crédit sans

épargne préalable.

L'épargne est considérée comme une des

principales sources de financement de la croissance et donc du revenu par

habitant, car elle permet de financer les investissements, assure le maintien

et la croissance du niveau de la production (Capul et Garnier, 2007).

En l'absence d'incertitude et de transferts

intergénérationnels, l'épargne reste l'unique vecteur du

transfert du pouvoir d'achat d'une période à l'autre, pour

adapter le profil inter temporel des ressources à celui de la

consommation désirée (Arrondel, Masson et Verger, 2008).

En outre, l'augmentation de l'épargne nationale

apparaît comme une évidence pour éviter le surendettement

(Easterly, 2008) surtout en cette période après l'atteinte du

point d'achèvement de l'initiative Pays Pauvres Très

Endettés. Comme l'affirme Garnier et Thesmar (2009), l'objectif premier

de la politique d'épargne doit être de favoriser l'optimisation du

bien-être des ménages (épargnants) dans une perspective de

cycle de vie. Il ressort de ce qui précède que l'épargne

revêt une importance accrue si l'on veut garantir et améliorer le

bien-être présent et futur des ménages.

L'émergence des pays comme la Chine, le Brésil,

la Corée du Sud, Singapour, l'Inde, l'Afrique du Sud réside en

grande partie dans l'importance qu'ils accordent au futur, donc à

l'épargne.Le taux d'épargne est cependant faible en RDC. De 1964

à 1990 ce taux a fluctué autour de 11.6% du PIB ; entre 1990

et 1993, le taux baisse en passant de 9.3% à 3.98%, après avoir

atteint le plancher de 1.8% en 1991. Entre 1994 et 1996, on a observé

des chiffres se situant au dessus de 10%, le taux le plus élevé

étant de 27.6% en 1996. Enfin, de 1997 à 2005, on a

observé un faible taux d'épargne fluctuant autour de 4.47% du PIB

avec une moyenne d'environ 10% du PIB pour la période allant de 1960

à 2007(Mansesa, 2010).

Les ménages congolais n'ont pas une forte

préférence pour le futur (épargne) à cause

notamment de la culture, de l'environnement macroéconomique et financier

instable, du système financier sous développé, de la sous

bancarisation de l'économie congolaise1(*), de la répression financière2(*), du faible revenu des

ménages, de l'impunité3(*), du faible taux d'intérêt, de l'inflation

qui érode la valeur de la monnaie et des fonds épargnés,

etc.

Face à tous ces problèmes, l'épargne des

ménages n'est pas protégée. Certes, il est clair que si

l'on encourage les ménages à épargner, l'augmentation du

taux d'épargne qui en résulterait, permettra de résoudre

plusieurs problèmes dont celui du financement de l'économie.

Dans ces conditions, nous nous posons les questions

suivantes :

- pourquoi le taux d'épargne est resté faible en

République Démocratique du Congo ?

- quelle est la composition du portefeuille des ménages

de Mbanza-Ngungu et Kisantu ?

- quels rôles peuvent jouer les politiques publiques

pour inciter les ménages à épargner davantage et ainsi

permettre aux ménages-épargnants d'accéder à un

bien-être supérieur ?

Pour garantir un lendemain meilleur, les ménages

cherchent à lisser leur revenu et leur consommation en s'appuyant sur

l'épargne (MORDUCH, 1995). Dans cette perspective, les ménages

diversifient leur portefeuille en vue de se prémunir contre

différents risques. Etant donné l'environnement économique

instable et le manque de confiance des ménages vis-à-vis du

secteur financier, nous supposons que les ménages congolais accordent

beaucoup plus l'importance à l'épargne en actif réel et en

capital humain des enfants. C'est ce qui justifie parmi tant des raisons

(notamment la sous bancarisation) la faiblesse du taux d'épargne en

République Démocratique du Congo.

L'Etat doit jouer un rôle primordial dans la protection

de l'épargne des ménages. Ceci peut passer par une bonne

définition de la politique de l'épargne, une politique que nous

pouvons qualifier « pro-épargne ».

La conséquence logique de cette politique

« pro-épargne » c'est qu'elle relance

l'activité économique via l'octroi des crédits qui,

à court terme, augmentent successivement les capacités

productives (les investissements), la production nationale et par

conséquent le revenu par habitant. En milieu

semi rural comme Mbanza-Ngungu et Kisantu, l'épargne des ménages

serait aussi en relation directe avec l'âge, le sexe, le niveau

d'instruction, la taille du ménage et les activités secondaires.

Au niveau macroéconomique, elle serait en relation avec

l'espérance de vie à la naissance, la balance commerciale, le

taux d'inflation, le revenu par habitant, le crédit domestique et le

taux d'intérêt.

Ce travail procède à une analyse

macroéconomique et microéconomique de l'épargne. Ce qui

vient à dire que les données utilisées sont de deux types

que sont les données secondaires et les données

primaires.

Les données secondaires proviennent de la base des

données de la Banque Mondiale et de la Banque Centrale du Congo. Nous

avons également fait recours aux données secondaires des

institutions financières bancaires et non bancaires congolaises au moyen

d'un entretien.

Les données primaires proviennent d'une enquête

de terrain que nous avons réalisé auprès des

ménages des cités semi-rurales de Kisantu et Mbanza-Ngungu, dans

la province du Bas-Congo.

Nous avons enquêté deux cents ménages dans

l'ensemble de ces cités, en raison de cent ménages par

cité. Au sein de chaque cité, la méthode

d'échantillonnage simple a été utilisée pour nous

permettre de tirer un échantillon qui soit représentatif.Les

données issues de l'enquête ont fait l'objet d'une analyse

statistique descriptive et inférentielle et d'une analyse

économétrique. Nous avons utilisé la méthode

d'évaluation d'impact pour cerner l'apport de l'épargne sur le

bien-être des ménages en ayant comme échantillon

d'intérêt celui des ménages qui épargnent et comme

échantillon de contrôle celui des ménages qui

n'épargnent pas. Nous avons procédé également

à une estimation économétrique d'un modèle à

correction d'erreur d'une part et d'un modèle Probit ayant comme

variable dépendante la disposition d'une épargne placée

d'autre part.

Le présent travail comprend trois chapitres, outre

l'introduction et la conclusion. Le premier chapitre présente une

analyse théorique de l'épargne ; le deuxième se

focalise sur l'environnement économique de la RDC ; et enfin, le

troisième analyse la relation empirique entre l'épargne et le

bien-être des ménages.

Chapitre premier : ANALYSE THEORIQUE DE L'EPARGNE

Pour mieux aborder notre sujet, il sied de préciser le

cadre théorique dans lequel il s'inscrit. Ce cadre nous permet d'avoir

une idée sur les données à collecter et la manière

de les analyser en vue de vérifier nos hypothèses.

Ce chapitre comprend cinq sections consacrées

successivement à la définition et la classification de

l'épargne, aux facteurs déterminants l'épargne

privée, à l'importance de l'épargne dans le processus de

développement, à la durabilité du développement

économique et à la formation de l'épargne

intérieure.

1.1.

DEFINITION

Définir l'épargne n'est pas l'objet de ce

travail, néanmoins nous allons passer en revue quelques

définitions en vue d'avoir un même entendement.La première

définition est celle de Keynes, pour qui l'épargne est

l'excédent du revenu disponible sur la consommation (Keynes, 1936). Elle

peut-être conçue également comme la fraction du revenu qui

n'est pas dépensée par l'achat des biens et services (Begg et

ali, 2005). L'épargne peut représenter la fraction de revenus

thésaurisée, placée, voire investie dans le but de

disposer d'un pouvoir d'achat plus important dans le futur (Barel et ali,1997).

Pour Burbidge et Davies, (1999), l'épargne d'un ménage est la

différence entre ses actifs et ses dettes. Enfin, Bosworth, Burtless et

Sabelhaus (1991) ont, défini l'épargne comme étant la

différence à deux points dans le temps de la richesse d'une

famille.

Faisant la synthèse de toutes ces différentes

définitions de l'épargne, nous disons

que : « l'épargne est l'excédent du revenu

sur la consommation préservé pour être consommé ou

investie ultérieurement en vue d'un lissage des habitudes de

consommation ».

1.2. CLASSIFICATION DE

L'EPARGNE

Pour un pays, l'épargne totale disponible est

égale à la somme de l'épargne intérieure et de

l'épargne étrangère.

1.2.1. EPARGNE INTERIEURE

L'épargne intérieure est ventilée en

deux à savoir épargne gouvernementale ou du secteur public

et épargne intérieure privée (l'épargne des

ménages et l'épargne des entreprises).

1.2.1.1. Epargne publique

L'épargne publique est une épargne

constituée par l'Etat, c'est-à-dire le gouvernement et les

entités décentralisées. Elle est essentiellement

constituée de l'épargne budgétaire qui résulte de

tout surplus de recettes publiques sur la consommation publique ; laquelle

se définit comme les dépenses gouvernementales courantes

auxquelles s'ajoutent les dépenses d'investissements en

équipement militaire (Malcolm G, 1990).

Dans le cas contraire où il y a un déficit

budgétaire, l'Etat désépargne ou encore emprunte

l'épargne privée. Au cas où l'épargne privée

ne parvient pas à financer le déficit budgétaire, l'Etat

recourt à l'épargne étrangère. A notre avis, le

recours à l'épargne étrangère n'est pas toujours

une bonne chose dans la mesure où les détenteurs de cette

épargne influence son affectation parfois a des fins autres que celles

qui avaient suscitées le besoin d'un financement.

1.2.1.2. Epargne des

ménages

L'épargne des ménages correspond à la

part de leurs revenus qui n'est pas destinée à la consommation

immédiate. Cette épargne peut être placée

auprès d'une institution financière ou thésaurisée,

c'est-à-dire conservée par l'épargnant et non

réintroduite dans le circuit économique qui l'avait

générée.

La structure de l'épargne des ménages dans les

pays en développement a tendance à être

irrégulière, avec de fréquents mouvements de balancier

entre épargne et désépargne, et avec une

préférence pour les instruments d'épargne très

liquides et accessibles (Deaton, 1990).

Schéma n°1 : Typologie des formes

d'épargne des ménages.

Source :

www.christian-biales.net/questionsurl'épargne

Ce schéma nous renseigne que l'épargne des

ménages est ventilée en épargne libre et individuelle

d'une part et l'épargne forcée et sociale d'autre part.

1.1.1.1.1. Epargne

libre et individuelle

Celle-ci est subdivisée en deux catégories qui

sont l'épargne spontanée » ou volontaire et

l'épargne contractuelle.

A.

Epargne spontanée ou volontaire

A.1. Epargne réelle

Les agents économiques détiennent des actifs

réels pour se prémunir contre des aléas du futur. Les

actifs détenus par les ménages sont entre autre les stocks des

marchandises comme les céréales, les matériaux de

construction ou le cheptel, qui sont acquis comme richesses et souvent

achetés ou vendus afin de préserver les habitudes de

consommation.

Le choix d'actifs non financiers comme instruments

d'épargne dépend de divers facteurs. Certains actifs comme le

cheptel, les bijoux, etc. ont une valeur symbolique ou servent d'indicateurs du

statut et ou de la richesse. Le choix peut aussi résulter d'une

décision de placement raisonnée dans un contexte combinant risque

élevé, environnement financier incertain et difficulté

d'accès aux instruments financiers adéquats (CNUCED, 2007).

A.2.

Epargne financière

L'épargne financière est une épargne

placée auprès d'une institution financière. Celle-ci peut

être une institution formelle (une banque par exemple), informelle (le

cas des tontines ou gardes fonds) ou d'une institution semi-formelle

(institution de micro finance).On retrouve également dans cette

catégorie les actions et les obligations. L'existence de ces

éléments permet le bon fonctionnement du marché financier.

Ce type d'épargne n'existe pas en RDC.L'incitation à

épargner va permettre l'augmentation du taux d'épargne en RDC et

par là le bon fonctionnement du marché financier.

A.3.

Epargne thésaurisée

Dans le sens commun, la thésaurisation peut

désigner une accumulation d'actifs accompagnée de leur retrait

des circuits de l'économie. De manière spécifique, elle

décrit une accumulation de la monnaie hors du système financier.

La thésaurisation peut se faire en monnaie nationale ou

en devises. Il y a thésaurisation en devises si la monnaie nationale est

instable. Ainsi, les agents économiques vont détenir des devises

pour conserver leur pouvoir d'achat. Pour le cas de la RDC, les agents

économiques utilisent le plus souvent le dollar américain pour

conserver leur pouvoir d'achat. Ainsi, on parle de l'effet dollarisation parce

que le dollar se substitue à la monnaie nationale. Ceci traduit la loi

de « Gresham à rebours ». Lorsque la monnaie

nationale est relativement stable, la thésaurisation se fait

généralement en monnaie locale. La thésaurisation est

stérile tandis que l'épargne est productive car celui qui

épargne permet à d'autres d'investir.

Il y a plusieurs causes qui font que les agents

économiques thésaurisent, parmi lesquelles on peut citer :

la méfiance de certains agents économiques vis-à-vis des

institutions financières, le manque d'informations des populations

vis-à-vis des instruments d'épargne et les habitudes des agents

économiques qui préfèrent garder l'argent chez eux au lieu

de le placer auprès d'une institution financière.

B.

Epargne contractuelle

Dans cette forme d'épargne se classent les assurances.

Le système d'assurance permet aux ménages assurés de se

sentir à l'abri de certains imprévus notamment en ce qui concerne

l'assurance-maladie, l'assurance-vie, ... Il y a également le

système de sécurité sociale pour ce qui concerne

l'épargne retraite.

Il sied de noter à ce niveau que ces instruments ne

sont pas très développés en RDC et au Bas-Congo, notre

champ d'étude. Le montant des indemnités de retraités est

tellement insignifiant que les ménages ne se fient pas trop à

cette forme d'épargne. Si une catégorie d'agents pratique cette

forme d'épargne c'est parce qu'ils sont quelques peu forcés

à payer d'autant que le retrait se fait à la source.

1.1.1.1.2. Epargne forcée et

sociale

C'est une forme d'épargne qu'on est obligé de

conserver d'une manière obligatoire soit suite aux exigences des

pouvoirs publics, soit suit à celles de l'organisation dont on

gère ou dont on participe à la gestion, soit encore aux exigences

de l'économie (Kibalonza, 2006).

Elle prend trois formes que sont :

· l'épargne forcée étatique

(impôts, taxes, ...) qui permet à l'Etat de financer ses

propres besoins et ceux de l'économie ;

· l'épargne forcée sociétaire

(autofinancement) : qui est une épargne constituée par une

organisation en vue de financer ses besoins d'investissement ou de rembourser

ses dettes et

· l'épargne forcée monétaire qui

désigne le fait que la hausse de prix (inflation) provoque forcement une

baisse du pouvoir d'achat des consommateurs, donc réduit leur demande,

exactement comme le ferai un comportement d'épargne (

www.leconomiepolitique.fr).

1.2.1.2.3. Obstacles à

l'épargne des ménages

L'épargne est le fruit de long sacrifice dans la mesure

où celui qui épargne décide de consommer moins aujourd'hui

pourvu que son lendemain soit meilleur via le bien-être

élevé qui en résulte.

Plusieurs facteurs limitent le niveau d'épargne dans

les pays en développement dont les principaux sont les suivants.

Premièrement, la faiblesse du revenu constitue un

goulot d'étranglement à l'épargne.

Deuxièmement, l'imprévisibilité des

revenus. Cette imprévisibilité pousse les épargnants

à convertir les résultats de leurs épargnes en

consommation très rapidement. Il s'avère alors très

important que leurs épargnes soient protégées.

Troisièmement, la consommation à crédit.

Les ménages à faible revenu et par conséquent à

faible épargne cherchent à lisser leurs consommations par

l'emprunt. Dans un tel contexte, il est difficile de mobiliser l'épargne

même si les instruments d'épargne sont attrayants.

Quatrièmement, le déficit budgétaire. Un

déficit budgétaire élevé détourne les agents

économiques de l'objectif de l'épargne qui anticipent de futures

hausses des impôts pour réduire et assurer le service de la dette.

C'est ce que la littérature économique appelle

«l'équivalence ricardienne».Dans un environnement où le

déficit budgétaire est imposant, il en résulte un taux

d'inflation élevé. Celle-ci augmente le coût de la vie et

par conséquent réduit le taux d'intérêt réel.

Dans un tel environnement, les agents économiques

préfèrent investir dans l'immobilier ou détenir des actifs

étrangers. Une telle politique est qualifiée de

« répression financière », car les gens

épargnent pour bénéficier des intérêts qui en

résultent. Dans ces conditions, les banques qui tâchent de

conserver l'épargne sont dans une situation de transporter de l'eau dans

une passoire (Easterly, 2007).

Enfin, un autre facteur qui limite l'épargne est le

manque de confiance vis-à-vis du système financier. L'histoire

nous renseigne par exemple que le système financier(Micro-crédit,

la Banque du peuple et autres)a fait perdre aux épargnants des sommes

considérables de leurs épargnes et malheureusement l'Etat

congolais n'a aménagé aucun effort pour trouver des

mécanismes qui puissent rétablir la confiance des agents

vis-à-vis du marché. Ceci a comme conséquence le manque de

confiance des agents vis-à-vis des banques, celle-ci se transmet

à la manière des maladies par contagion (Akerlof et Shiller,

2009). Or, un système financier sain

améliore les probabilités de réussites des innovations et

contribue donc à l'accélération de la croissance

économique via le rôle primordial d'intermédiation

financière (Easterly, 2007).

1.2.1.3. Epargne des entreprises

L'épargne brute des entreprises correspond à

leur capacité d'autofinancement, c'est-à-dire à leur

bénéfice net après impôt à laquelle s'ajoute

l'amortissement (sommes mises de côté pour reconstituer le capital

technique) (Capul et Garnier, 1997). Cette épargne dépend de

l'évolution de la rentabilité des entreprises.

La plupart des pays en développement sont

caractérisés par un dualisme économique, notamment par la

coexistence des secteurs formel et informel. Seulement un petit nombre

d'entreprises dans ces pays évoluent dans le secteur formel de

l'économie tandis qu'un grand nombre d'entreprises évoluent dans

le secteur informel. Les entreprises du secteur informel comptent beaucoup sur

leurs bénéfices non distribués pour financer non seulement

leur fonds de roulement, mais aussi leurs nouveaux investissements car

l'accès aux services financiers adéquats s'avère difficile

(CNUCED, 2007).

1.2.2. Epargne

étrangère

L'épargne étrangère vient en secours de

l'épargne intérieure dans le cas où cette dernière

n'arrive pas à satisfaire les besoins de l'économie.

L'épargne étrangère prend deux formes essentielles

à savoir l'épargne officielle étrangère (aide

publique au développement) et l'épargne étrangère

privée que l'on peut ventiler en deux éléments. Le premier

élément est l'emprunt commercial ou consolidation de la dette.

Les emprunteurs des pays en développement, les pouvoirs publics inclus,

acceptent de rembourser les prêts (le principal et les

intérêts y afférents) conformément aux

échéances fixées. Le deuxième élément

c'est l'investissement direct étranger qui représente une

dotation en capital.

1.2.2.1. Aide publique au développement (APD)

D'après Severino, l'aide publique au

développement est une dépense publique au bénéfice

des pays ou territoires en développement, ayant pour intention le

développement et qui est accompagnée de conditions

financières favorables (Kako, 2011). Elle constitue un instrument de

redistribution régionale de ressources publiques.

1.2.2.2. Investissements de portefeuille

Les investissements de portefeuille comprennent la

participation aux capitaux propres des entreprises étrangères,

l'achat des obligations de résidents étrangers et les prêts

bancaires.

1.2.2.3. Investissement direct étranger

Contrairement aux investissements de portefeuille qui

n'entraînent pas un contrôle sur l'activité financée,

l'investissement direct étranger (IDE) implique une influence de

l'investisseur. Selon l'OCDE, l'IDE est une activité par laquelle un

investisseur résidant dans un pays obtient un intérêt

durable et une influence significative dans la gestion d'une entité

résidant dans un autre pays. Cette opération peut consister

à créer une entreprise entièrement nouvelle ou, plus

généralement, à modifier le statut de

propriété des entreprises existantes (par le biais de fusions et

d'acquisitions). Sont également considérés comme

investissements directs étrangers, d'autres types de transactions

financières entre des entreprises apparentées, notamment le

réinvestissement des bénéfices de l'entreprise ayant

obtenu l'IDE, ou d'autres transferts en capital ».

Le niveau minimum à partir duquel le contrôle est

effectif, a été défini par le FMI à 10% des actions

ordinaires ou des droits de vote de l'entreprise. Lorsque le chiffre est

inférieur à 10%, il s'agit d'investissements de portefeuille.

1.2.2.4. Epargne des migrants

En vue de s'assurer d'avoir un revenu à chaque

période, lequel revenu lui permettra de lisser sa consommation, le

ménage incite parfois les membres de sa famille à migrer vers les

pays où le facteur travail est mieux rémunéré. En

admettant l'hypothèse selon laquelle il y a absence d'obstacles à

la mobilité du facteur travail, certains membres du ménage vont

migrer et à partir de l'étranger vont commencer à

opérer des transferts vers leurs pays d'origine.

1.2.2.4.1. Motifs de transferts

Lillard et Willis (1997) distinguent sept motifs

présentés ci-dessous de transfert de revenu par les migrants.

- Financement de la retraite : le ménage qui

s'attend à vivre longtemps cherche à sécuriser son vieil

âge. Dans les pays en développement comme la RDC, il existe peu

d'alternatives en matière d'épargne pour le futur car les

institutions font défaut. Les montants que les parents investissent dans

les enfants constituent une source de revenu futur ;

- Repaiement parental : ici, le transfert est

considéré comme un prêt et non comme une épargne. On

suppose que la rémunération des enfants est proportionnelle

à l'emprunt qu'ils ont reçu des parents ou des membres de famille

;

- Risque et assurance : ici le transfert est conçu

comme un mécanisme de gestion du risque ;

- Altruisme : cette hypothèse suppose que le chef

de ménage altruiste alloue les ressources de manière à

satisfaire les sommes pondérées des utilités des membres

du ménage et va investir beaucoup dans l'éducation des

enfants ;

- Transfert comme mode d'échange : cette

hypothèse suppose que le transfert constitue un moyen de paiement du

service rendu ;

- Pouvoir de marchandage intra-ménage : ceci

suppose que le partenaire qui a le plus de pouvoir de marchandage

contrôle la consommation du ménage ;

- La différence due aux genres : la question

soulevée par cette hypothèse est de savoir s'il y a des

différences de comportement de transfert selon le sexe des enfants.

1.2.2.4.2. Importance des transferts des

migrants

Le FMI estime le montant global des envois de fonds

effectués par les migrants en direction des pays en développement

à plus de 105 milliards de dollars pour la seule année 1999. Ce

chiffre est probablement très en deçà de la

réalité puisqu'il ne tient pas compte des envois en nature et des

transferts qui échappent aux circuits formels. L'OCDE estime pour sa

part que ces transferts représentent, en moyenne, 50 % des sommes

reçues par les pays du Sud au titre de l'aide publique au

développement. Pour certains pays, les transferts d'économies des

travailleurs sont considérables (Penent, 2003).Il est clair qu'une bonne

politique d'encadrement de l'épargne des migrants aura comme effet le

développement économique et le bien-être collectif de la

population du pays d'origine.

1.3. DETERMINANTS DE L'EPARGNE

PRIVEE

Dans cette section, il sera

question de présenter les hypothèses et théories de

l'épargne des ménages. Ensuite, nous allons présenter les

facteurs affectant l'épargne des ménages. Nous terminerons enfin

par dire un mot sur le comportement d'épargne des entreprises.

1.3.1. HYPOTHESES ET THEORIES SUR L'EPARGNE DES MENAGES

Dans les pages qui suivent, nous présentons quelques

théories et hypothèses sur l'épargne des

ménages.

1.3.1.1. Hypothèse du revenu absolu

De nombreux économistes considèrent qu'on peut

appliquer de manière générale, le rapport simple entre

épargne et revenu. Ils considéraient que l'épargne des

ménages dépend directement du revenu courant disponible. La

propension à épargner une partie du revenu courant disponible

augmente, estime-t-on avec les revenus. C'est l'hypothèse

keynésienne sur le revenu. Les études ont montré que cette

hypothèse ne reste valable qu'à court terme, car à long

terme la consommation et l'épargne restent constantes. (Malcolm,

1990).

1.3.1.2. Hypothèse du revenu relatif

Cette hypothèse développée par

Duesenberry (1947) soutient que l'épargne et la consommation

dépendent non seulement du revenu courant mais également du

niveau antérieur de revenu et des habitudes de consommation

passée. La croissance à long terme des revenus amène les

consommateurs à adapter leurs dépenses à des niveaux de

consommation supérieure.

Cette hypothèse a été utilisée

pour expliquer le comportement en matière de consommation et

d'épargne aux Etats-Unis. Ultérieurement, des chercheurs ont

soutenu qu'elle peut également s'appliquer aux pays en

développement. Certains ont laissé entendre que le jeu d'un

« effet de démonstration » entraîne une

élévation en dent de scie de la consommation et de

l'épargne dans les pays en développement, à mesure de la

croissance de revenu (Malcolm, 1990).

1.3.1.3. Hypothèse du revenu permanent

Développée par Friedman en 1957.

L'hypothèse de revenu permanent se fonde sur l'idée selon

laquelle le revenu courant comporte deux éléments : le revenu

permanent et le revenu transitoire. L'idée de base de cette

hypothèse est la suivante : les individus qui s'attendent à

vivre de longues années, prennent, en matière de consommation,

des décisions à longue échéance. Les écarts

positifs entre revenu disponible et revenu permanent font progresser

l'épargne, alors que les écarts négatifs engendrent une

désépargne (Stinglhamber, Nieuwenhuyze et Zochary, 2011). Ici,

l'épargne joue le rôle d'amortisseur à travers le temps.

Le revenu courant est le revenu total de l'individu

composé du revenu permanent et de la richesse financière de

l'individu en valeur actualisée (Carroll, Rhee, B et Rhee, C., 1994). Ou

encore, c'est le produit de la richesse, notamment des actifs issus du capital

matériel et du capital humain (éducation par exemple) à la

disposition du ménage.

Pour Friedman, les individus peuvent prévoir

(anticipation relative) avec un degré de certitude raisonnable

l'importance de ces flux pendant leur existence et fondent leur consommation

sur ce qui est, à leurs yeux, leur revenu normal ou permanent, lequel

tend à être stable sur une longue période.

Dans la variante la plus restrictive de l'hypothèse du

revenu permanent, la consommation tend à représenter une

proportion constante du revenu permanent proche de 100% de celui-ci.

Dans sa version la plus extrême, l'hypothèse du

revenu permanent soutient que les individus épargnent 100% de tous les

revenus transitoires. Mais les recherches économétriques

effectuées depuis les années 1970 ont mis en cause cette

hypothèse. Certaines études montrent que la propension à

consommer le revenu transitoire est assez élevée surtout dans les

pays en développement où le niveau de revenu des agents est

faible.

Des versions modifiées de l'hypothèse du revenu

permanent se bornent à soutenir que l'épargne tirée du

revenu permanent est constante pendant la vie d'un individu, mais

peut-être positive et qu'en dépit de la forte propension à

épargner le revenu transitoire, celui-ci n'est pas automatiquement

épargné dans sa totalité.

1.3.1.4. Hypothèse de la marche au hasard

L'hypothèse de la marche au hasard est l'oeuvre de

Robert Hall. Selon lui, si l'hypothèse du revenu permanent se

vérifie, et si les consommateurs font des anticipations rationnelles, il

est impossible de prévoir les variations de la consommation et donc de

l'épargne dans le temps. On parle alors de la marche au hasard de la

consommation. C'est ce qu'on obtient toujours selon Hall, lorsque l'on associe

l'hypothèse de revenu permanent à celle des anticipations

rationnelles (Mankiw, 2009).

1.3.1.5. Hypothèse du cycle de vie

L'hypothèse du cycle de vie est l'oeuvre de Modigliani

et Brumberg(1954), testée par Ando et Modigliani (1963). Ces auteurs ont

fait remarquer que la consommation et l'épargne varient en fonction des

phases de la vie. Cela parce que le profil temporel du revenu individuel varie

en fonction des trois âges de la vie que sont : la jeunesse,

l'âge adulte ou mûr et l'âge de retraite. (Nshue, 2007). En

admettant que l'homme cherche à lisser sa consommation à travers

le temps, Modigliani, Brumberg et Ando font remarquer qu'au niveau du premier

âge, l'individu est emprunteur ; au deuxième âge, il

devient épargnant et au niveau du troisième âge, il devient

désépargnant.

Cette distinction permet d'expliquer le profil de

l'épargne dans le temps à l'aide de la richesse des individus,

c'est-à-dire en fonction du revenu courant, des revenus futurs

anticipés et des actifs qui constituent leur patrimoine.

L'hypothèse du cycle de vie prévoit une

épargne faible pour un ménage jeune qui est censé financer

sa consommation par l'emprunt, et une épargne positive pour le

remboursement de la dette contractée pendant la jeunesse et financer

ainsi sa retraite. Les études ont montré qu'en courte

période, la théorie du cycle de vie confirme la fonction

keynésienne (l'hypothèse du revenu absolu) dans la mesure

où la richesse est constante. Mais en longue période,

l'épargne dépend non seulement du revenu, mais aussi de la

richesse accumulée.

1.3.1.6. Pression de la gratification immédiate

La décision de consommation (épargne) n'est pas

le fait d'un homo economicus rationnel, mais d'êtres humains à

part entière dont le comportement peut s'avérer loin d'être

rationnel. Laibson observe que de nombreux consommateurs jugent qu'ils prennent

de mauvaises décisions. Dans un sondage aux Etats-Unis, 76% des

personnes interrogées ont déclaré ne pas épargner

en vue de leur retraite. Un autre sondage, portant sur la

génération du baby boom, demandait quelles proportions de leur

revenu les gens épargnaient effectivement et quelles proportions ils

pensaient devoir épargner. L'épargne s'élevait en moyenne

à 11% du revenu (Mankiw, 2009).

Selon Laibson, l'insuffisance de l'épargne est

liée à la pression de la gratification immédiate. Les

décisions d'épargner peuvent être incohérentes dans

le temps : les décisions peuvent changer au fil du temps, car la

pression de la gratification peut amener l'agent économique à

modifier sa décision initiale au profit d'une autre.

1.3.1.7. Hypothèse de la théorie de la

classe

Cette théorie est l'oeuvre de Nicholas Kaldor. Selon sa

thèse, les habitudes de consommation (épargne) se distinguent

suivant la classe économique. Les travailleurs qui tirent l'essentiel de

leurs revenus de leur travail, sont réputés avoir une propension

à épargner nettement inférieure à celle des

capitalistes, qui reçoivent avant tout des revenus de la

propriété (profit, intérêt, rente).

1.3.1.8. Hypothèse de l'épargne

préventive ou de précaution

Plusieurs auteurs ont, au courant des années 1990,

soulevé l'importance de l'épargne pour les ménages

(Fournier et Vaillancourt, 2011). Dans un environnement incertain, les

ménages épargnent en vue de se prémunir contre les

différentes dépenses imprévues. Ceci est souvent le cas

dans les pays en développement caractérisés par la

pauvreté, où les populations accordent une priorité

à l'épargne pour des raisons notamment de précaution.

Ainsi, même avec un faible revenu, les ménages ont souvent

l'obligation d'épargner une part substantielle de leur revenu pour se

prémunir contre les aléas du futur.

Deaton (1991) tire la conclusion selon

laquelle « certains ménages font face à des

contraintes de liquidités qui limitent leur capacité à

emprunter lorsqu'ils en ont besoin. Ainsi, la seule option véritable est

de disposer de fonds nécessaires pour les jours plus difficiles est

d'épargner lorsque le moment est favorable. C'est dans ces conditions

que les tontines et les gardes fonds prennent de l'ampleur dans ces pays, car

ces institutions permettent de collecter l'épargne des populations

pauvres.

1.3.2. FACTEURS AFFECTANT L'EPARGNE DES MENAGES

1.3.2.1. Facteurs institutionnels

Il y a des facteurs institutionnels qui ont un impact sur

l'épargne des ménages. Il s'agit des facteurs tels que le

mécanisme d'épargne institutionnalisée, la

fiscalité et la dette publique.

Par mécanisme d'épargne

institutionnalisée nous faisons allusion aux pensions offertes par les

employeurs. En effet, le régime de pensions publiques a comme

conséquence de promouvoir l'épargne de par leur existence qui

rappelle aux individus la nécessité d'épargner pour

financer la retraite (Beverly et Sherraden, 1999).

La fiscalité est un facteur qui décourage

l'épargne. Comme le montrent Garnier et Thesmar (2009), la politique

d'imposition de l'épargne n'est pas une bonne chose dans la mesure

où l'épargne est issue d'un revenu déjà

taxé. Taxer l'épargne de nouveau revient à un double

taxation, ce qui est contraire aux règles de la comptabilité

nationale. En outre les impôts indirects sur les biens et services

(TVA par exemple) sont prélevés indirectement par le biais de la

consommation et de l'investissement. Ces prélèvements se

répercutent sur le prix de détail. Le surcroît du revenu ne

confère plus le pouvoir d'achat aux ménages (Najat et alii. ,

2008).

Les dettes contractées par l'Etat à cause

notamment du déficit budgétaire devront en effet être

payées par des impôts futurs. C'est le principe de

l'équivalence, développé par Ricardo et appuyé par

Barro en (1974). L'une des hypothèses qui soutendent ce principe est

« la rationalité des agents économiques ».

Suivant cette hypothèse, les ménages anticipent la baisse future

de leur revenu réel et réduisent leur consommation future au

profit d'une consommation présente toutes choses restant égales

par ailleurs. Cette décision a comme conséquence la

réduction du niveau de l'épargne des ménages.

1.3.2.2. Facteurs socioculturels

Dans une étude sur les déterminants de

l'épargne des ménages australiens, Harris, Loundes et Webster

(2002) ont conclu que la décision d'épargner dépendait de

l'état d'esprit du ménage. Ils ont estimé un modèle

probit ordonné de la détermination du niveau d'épargne,

où les cinq variables dépendantes représentent les cinq

possibilités de réponse (s'enfoncer dans la dette, puiser dans

ses économies, travailler à joindre les deux bouts du mois,

épargner un peu et épargner beaucoup) à la question

« laquelle des affirmations suivantes décrive le mieux la

situation de votre ménage ? ».

Cherchant à expliquer pourquoi les riches

épargnent plus que le suggère la nécessité, Carroll

(1998) conclut que la décision d'épargner est cohérente

dans un modèle où l'individu perçoit que l'épargne

lui fournit un statut social et un pouvoir.

Un autre facteur affectant l'épargne est ce qu'on appel

« épargne-mariage ». Dans un environnement où

la dot4(*) ne fait

qu'augmenter et la plupart des filles estiment que pour l'honorer le futur

époux doit satisfaire à toutes les exigences du moment, notamment

la réception de ses amis et membres de famille. Cette pratique peut,

dans une certaine mesure, influer sur le niveau d'épargne des

ménages monoparentaux.

L'éducation financière des ménages a un

impact sur le comportement d'épargne des ménages. Les

études montrent cependant que c'est plus les instruits qui

épargnent pour financer notamment leur lendemain et garantir la

sécurité de leurs enfants au cas où ils ne seraient plus

en vie (Mansesa, 2007).

1.3.3.

COMPORTEMENT DES ENTREPRISES EN MATIERE D'EPARGNE

Les facteurs déterminants de l'épargne des

ménages étant nombreux, les économistes ne sont

guère d'accord sur les déterminants de l'épargne des

entreprises, en particulier dans les pays en développement.

En fait, dans la majorité des pays en

développement, l'épargne des entreprises occupe une place

secondaire dans la mesure où les pressions et les incitations à

faire des affaires à l'aide des sociétés sont moins

nombreuses. Qui crée une firme dans le secteur privé vise

essentiellement à limiter la responsabilité de

propriété de l'entreprise au montant investi dans l'affaire et

à faciliter le financement de celle-ci par l'émission des parts

de capital (actions).

Les avantages sont substantiels dans les pays avancés

qui disposent de codes commerciaux, de réseaux des tribunaux civils et

des marchés financiers étendus ; mais ils le sont moins dans

les pays en développement où les règlements des

créances commerciales à l'aide de tribunaux sont relativement

difficiles. Pour l'essentiel, il s'agit des petites affaires qui comptent moins

de dix employés et qui, en dépit de leur très grand

nombre, ne représentent qu'une part substantielle de la valeur

ajoutée ou de l'épargne.

1.4. IMPORTANCE DE L'EPARGNE DANS

LE PROCESSUS DE DEVELOPPEMENT ET DURABILITE DU DEVELOPPEMENT ECONOMIQUE

L'épargne joue un

rôle très déterminant dans le processus de

développement d'un pays. Dans les pages qui suivent, nous

présentons l'importance de l'épargne dans le processus de

développement avant de parler de la durabilité du

développement économique.

1.4.1. IMPORTANCE DE L'EPARGNE

DANS LE PROCESSUS DE DEVELOPPEMENT

D'après Adam Smith, l'accumulation du capital

dépend du goût pour l'épargne. L'épargne est

considérée aujourd'hui comme le moteur du développement.

Que l'on agisse au niveau local, national, global ou international,

l'épargne reste la clé du financement du développement

(Fernand V, 1994).

L'épargne rend possible l'investissement, et

l'investissement permet la production. Cette production crée des

revenus. Si les revenus sont bien utilisés, il en résulte une

amélioration du bien-être, un développement

économique.

L'épargne bien investie crée un processus de

renforcement du capital et de reproductibilité de l'épargne, donc

un effet « boule de neige » qui entraîne le

développement.

Schéma n°2. L'effet boule de neige de

l'épargne

Revenu

Production

Investissement

Épargne

Épargne

Investissement

Production

Revenu

Épargne

Investissement

Production

Revenu

Épargne

Investissement

Production

Revenu

Épargne

Investissement

Production

Épargne

Investissement

Production

Épargne

Investissement

Épargne

Investissement

Épargne

Épargne

Épargne

Investissement

Production

Revenu

Comme on peut le voir sur ce schéma, il y a un

système rétroactif par lequel l'épargne finance

l'investissement, l'investissement permet la production, cette production

crée le revenu (rémunération de facteurs de production) et

celui-ci finance l'épargne. Une augmentation du niveau de

l'épargne accroit le revenu de manière significative. Lorsque le

revenu augmente, le bien être collectif est amélioré et par

là le développement.

Il ressort de ce raisonnement que l'épargne est un

moyen de sortie de la pauvreté. L'exemple que nous pouvons citer

à ce stade est celui des pays de l'Asie de l'Est, notamment de

Singapour. L'ancien premier ministre (1959-1990) Lee Kwan-Yen mis en place, en

1955, la caisse centrale de prévoyance dont la gestion était

confiée à l'Etat, un programme comparable dans l'esprit à

l'épargne progressive dans les villages de Thaler et Benartzi. Cette

politique économique de l'épargne élevée a

inspiré la Chine qui s'est efforcée d'épargner dans les

mêmes proportions et enregistre depuis plusieurs décennies une

croissance remarquable. C'est grâce aux campagnes de sensibilisation, qui

ont fait de l'épargne un acte de civisme à la portée de

tous que la Chine bénéficie aujourd'hui d'un taux

d'épargne élevé (Akerlof et Shiller, 2009). Il

s'avère évident qu'une politique d'épargne

cohérente est la clé de la croissance.

1.4.2.

DURABILITE DU DEVELOPPEMENT ECONOMIQUE

L'épargne est présentée comme un bon

indicateur du développement durable dans la mesure où elle mesure

l'investissement net dans l'ensemble (physique, humain et naturel) de la base

productive d'un pays. Ce dernier permet la production, celle-ci à son

tour crée des revenus. Le revenu est le principal déterminant de

la consommation, ce qui soutient que l'épargne explique

substantiellement la croissance économique (Hamilton et Clemens,

1999).Une épargne nulle à toutes dates indique que

l'utilité reste constante le long du sentier de croissance. C'est la

règle d'Hartwick.

L'on suppose que la société dispose d'un

critère de bien-être social inter temporel qu'elle désire

maximiser, sous les contraintes techniques d'accumulation des stocks de capital

manufacturés, technologiques, humain et d'évolution des stocks de

capital naturel. La fonction objectif peut s'écrire de la manière

suivante :

Dans le cadre le plus simple, l'utilité U(C)

dépend seulement de la consommation ; mais il est possible

d'introduire d'autres arguments dans la fonction d'utilité et de retenir

la formulation étendue suivante.

Où X qui représente un ensemble de variables

influençant l'utilité ;  désigne le taux de préférence pour le

présent qui mesure le poids que la société attribue

à la satisfaction des générations futures. S'il est

positif, la génération présente accorde plus d'importance

à elle-même plutôt qu'aux générations futures.

L'approche en termes de développement durable incite à retenir un

taux nul. L'élasticité de substitution désigne le taux de préférence pour le

présent qui mesure le poids que la société attribue

à la satisfaction des générations futures. S'il est

positif, la génération présente accorde plus d'importance

à elle-même plutôt qu'aux générations futures.

L'approche en termes de développement durable incite à retenir un

taux nul. L'élasticité de substitution  mesure le degré avec lequel la société est

prête à substituer la consommation future à la consommation

présente. mesure le degré avec lequel la société est

prête à substituer la consommation future à la consommation

présente.

Les générations futures

bénéficieront des avancées du progrès technique et

de l'accumulation du capital. L'épuisement des ressources naturelles

joue en défaveur des générations futures. Mais celle-ci

pourra être compensée par l'accumulation du capital. Une valeur

élevée de ce paramètre montre que le sentier optimal

pourra être caractérisé par une croissance de

l'utilité au cours du temps. Une valeur nulle représente un

même niveau d'utilité entre les générations

présentes et futures.

1.5. FORMATION DE L'EPARGNE

INTERIEURE.

Deux théories sont souvent utilisées pour

expliquer l'épargne au niveau national, à savoir : la

théorie néoclassique et la théorie keynésienne.

1.5.1. THEORIE NEOCLASSIQUE

Pour les économistes néoclassiques, le niveau

d'épargne est déterminé par le taux

d'intérêt. En effet, dans le cadre de cette théorie,

l'agent économique cherche à maximiser son utilité et fait

un arbitrage entre consommation et épargne en considérant le taux

d'intérêt.

Pour les néoclassiques, l'épargne est une

fonction croissante du taux d'intérêt. Ainsi, lorsque le taux

d'intérêt est élevé, l'agent économique est

incité à épargner puisque épargner lui permet

d'acquérir plus de revenus dans le futur. A l'inverse, lorsque le taux

d'intérêt est faible, l'agent économique à tendance

à ne pas épargner, car l'épargne ne lui rapportera que peu

de revenus dans le futur. Pour les auteurs néoclassiques,

l'épargne a un caractère prioritaire, en ce sens qu'elle est

déterminée avant que les dépenses de consommation courante

soient arrêtées.

Cette conclusion trouve sa logique dans l'argument

avancé par les classiques selon lequel « l'épargne ne

se fait pas à partir du revenu salarial ». Pour les

néoclassiques ce ne sont pas de salariés qui épargnent,

mais plutôt les riches qui sont les capitalistes.

1.5.2. THEORIE KEYNESIENNE

L'approche keynésienne du comportement de

l'épargne est toute autre. Ici, c'est la consommation qui

précède l'épargne, le niveau de l'épargne n'est pas

déterminé par le taux d'intérêt mais par le niveau

de revenu de l'agent économique. Celui-ci, consomme d'abord et affecte

le reste de son revenu à l'épargne.

Il ressort de cette théorie que l'épargne a un

caractère résiduel en ce sens que ce sont les besoins de

consommation qui sont déterminés en premier lieu, et le reste est

affecté suivant différentes modalités à

l'épargne. Il est même possible que l'épargne soit

négative c'est-à-dire qu'un agent économique consomme

momentanément plus que son revenu, il dépense alors un revenu

épargné auparavant.

De cette façon, Keynes aboutit à la conclusion

selon laquelle l'épargne et la consommation sont fonction du revenu et

le taux d'intérêt permet uniquement la répartition entre

l'épargne placée et l'épargne

thésaurisée.

S=Y-C

(1.1)

Nous présentons dans le tableau suivant la

différence de conception entre néoclassiques et les

keynésiens en rapport avec la consommation et l'épargne.

Tableau n°1.1. Différences de conception

entre les néoclassiques et les keynésiens en rapport avec la

consommation

|

Pour les néoclassiques

|

Pour les keynésiens

|

|

Y=C+S

|

Y=C+S

|

|

C=Y-S

|

S=Y-C

|

|

La consommation est un résidu

|

L'épargne est un résidu

|

Source : Bitemo, X. (2010), Notes de cours de

Macroéconomie, Université Kongo et Université William

Booth, Mbanza-Ngungu, Kinshasa, inédit.

1.5.3. FORMATION DE L'EPARGNE DANS

LES PAYS EN DEVELOPPEMENT

Au regard de ces deux principales théories qui

précèdent, la formation de l'épargne dans les pays en

développement se fonde plus sur la théorie de l'épargne de

précaution. Les pays en développement étant

caractérisés par la pauvreté et la

vulnérabilité de leurs populations, ces dernières

accordent une priorité à l'épargne notamment pour des

raisons de précaution. Face à une telle situation, deux actions

s'offrent aux ménages que sont :

- Une action ex-ante : la diversification de son

portefeuille (la prévision) ;

- Une action ex-post : mécanismes

d'atténuation (recours à l'assurance informelle

c'est-à-dire amis et familles ; assurance formelle si possible et

enfin épargner en période de gloire et désépargner

ou emprunter lorsque le revenu devient faible).

Ainsi, même avec un faible revenu, les ménages

ont souvent l'obligation d'épargner une part substantielle pour se

prémunir contre les aléas du futur. C'est dans ces conditions que

les tontines et les gardes fonds prennent de l'ampleur dans ces pays, car ces

institutions permettent de collecter l'épargne des populations pauvres.

Le dualisme financier, c'est-à-dire la coexistence

entre le secteur financier informel d'une part et le secteur financier formel

d'autre part, ne profite pas à l'Etat dans la mesure où le

secteur informel échappe dans une certaine mesure au contrôle de

l'Etat et constitue une contrainte majeure pour le développement de ces

pays. En effet, ceux-ci doivent mobiliser davantage des ressources

intérieures qu'extérieures. Car ces dernières sont souvent

coûteuses et mettent les pays en développement dans une

dépendance perpétuelle.Ainsi, l'intégration du secteur

financier informel dans le secteur formel permet de canaliser l'épargne

informelle vers des investissements productifs et, donc, de favoriser le

développement économique.

Chapitre deuxième.

PRESENTATION DE L'ENVIRONNEMENT MACROECONOMIQUE ET FINANCIER DE LA RDC.

Il est question dans ce chapitre de présenter

l'environnement macroéconomique et financier au sein duquel

évoluent les agents économiques. Pour ce faire, nous allons nous

appuyer sur certains indicateurs, notamment le PIB, les taux d'investissement

et d'épargne, le taux d'intérêt, le taux d'inflation, les

ratios de masse monétaire sur le PIB, la balance commerciale et les

facteurs de bonne gouvernance.Les données utilisées dans ce

chapitre proviennent de la BCC et de la Banque Mondiale et couvrent la

période allant de 1960 à 2010.

2.1. ENVIRONNEMENT

MACROECONOMIQUE

Dans cette section nous présentons quelques indicateurs

économiques qui permettent de mieux cerner l'environnement

macroéconomique au sein duquel évoluent les agents

économiques.

2.1.1.CROISSANCE DU PIB

L'économie congolaise connait des fluctuations

importantes dues notamment à la dépendance du pays

vis-à-vis de l'étranger et des exportations des produits

primaires qui ne représentent qu'une faible valeur ajoutée.

Après l'indépendance, le PIB par habitant de la RDC a

régressé, de 450 dollars en 1960 pour atteindre 80 dollars en

2000 (Muzito A, 2010). Cette situation est due à la mauvaise gestion du

pays qui se traduit par des mauvaises politiques économiques. A titre

d'exemple, le 30 novembre 1973 fut décrétée la

zaïrianisation, c'est-à-dire le transfert de la

propriété des entreprises étrangères à

certains opérateurs économiques nationaux avant de les

nationaliser (Ndaywel, 1998). Cette décision a découragé

les initiatives privées et détruit le tissu industriel puisque la

plupart des entreprises concernées avaient quelques temps après,

fait faillite.

Nous présentons ci-dessous l'évolution du taux

de croissance du PIB.

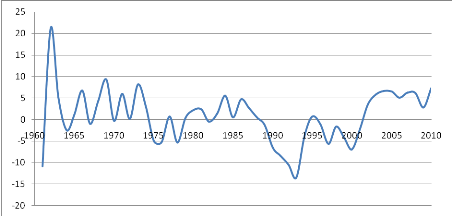

Graphique 2.1. Evolution du taux de croissance du

PIB

La lecture du graphique nous renseigne que l'environnement

macroéconomique de la RDC a été caractérisé

par la dépression économique au cours des années 90. En

effet, pendant toutes ces années, le taux de croissance du PIB

était négatif, sauf en 1995 où il a été de

l'ordre de 0.7%. Le taux le plus négatif a été

observé en 1991, 1992 et 1993 avec respectivement -8.4% ;-10.5% et

-13.5% à la suite notamment des pillages de 1991 et 1993 ayant

entraîné des faillites de beaucoup d'entreprises notamment

privées.

Dans un tel environnement, l'épargne privée ne

peut être mobilisée, encore moins celle de l'Etat qui provient

essentiellement de l'excèdent budgétaire. En conséquence

de mauvaises performances économiques vont être

enregistrées, le revenu par habitant n'avait cessé de baisser

pour atteindre 80 dollars en 2000. Ainsi, le pouvoir d'achat de la population

s'est fortement réduit et leur propension à épargner.

Toutefois, un retournement de la tendance est observé à partir de

l'année 2002 où, pour la première fois après

plusieurs années, le taux de croissance du PIB est redevenu positif.

Cette performance peut être attribuée au

programme intérimaire renforcé (PIR) et au programme

économique du gouvernement (PEG) ; deux programmes successifs de

redressement économique exécutés avec le concours du Fonds

Monétaire International et de la Banque Mondiale (Kabuya et Tshiunza,

mars 2006).

Nous présentons dans le tableau ci-dessous,

l'évolution comparative du PIB en parité du pouvoir d'achat de la

RDC à celui des quelques pays émergents.

Tableau n°2.1. : Evolution comparative du PIB

en parité du pouvoir d'achat de 1980 à 2010

|

RDC

|

CHINE

|

INDE

|

|

Moyenne

|

469,6

|

2384,3

|

1635,6

|

|

Minimum

|

248

|

524

|

895

|

|

Maximum

|

779

|

6816

|

3214

|

|

Ecart type

|

213,5

|

1799,4

|

654,2

|

Source : Banque Mondiale

Graphique 2.2 : PIB en parité du pouvoir

d'achat constant de la RDC, la Chine et de l'Inde (dollars américain) au

taux de 2000.

Il ressort du tableau ci-dessus que le produit

intérieur brut par habitant de la RDC en parité du pouvoir

d'achat est très faible. Le plus grand record est réalisé

en 1980 avec 779 dollars américains, le PPA le plus faible est de 248

dollars réalisé en 2001. La moyenne de la période est de

469,6 dollars avec un écart-type de 213,5 dollars américains. Ce

qui montre qu'il y a une forte dispersion du PPA par rapport à sa

moyenne.

La moyenne la plus élevée de ces pays est de

2384,3 dollars réalisée par la Chine avec un écart type de

1799,2 dollars, le maximum est de 6816 dollars réalisé en 2010,

le PPA le plus faible est de 524 réalisé en 1980. Il est suivi de

l'Inde qui a une moyenne de 1635,6 dollars avec un écart-type de 659,2

dollars. Son PPA le plus élevé est de 3214 dollars

réalisé en 2010 et le plus faible de 895 dollars

réalisé en 1980.

Comme on peut le constater, ces deux pays émergents ont

atteint le PIB en parité du pouvoir d'achat le plus élevé

en 2010 et le plus faible en 1980 contrairement à l'expérience de

la RDC qui est en sens inverse. Par ailleurs, le PIB par habitant en

parité du pouvoir d'achat de la RDC était supérieur

à celui de la Chine soit 779 dollars contre 524 dollars et proche du

celui de l'inde soit 895 dollars en 1980. En 2010 la RDC n'a que 311 dollars,

alors que la Chine a atteint 6816 dollars et l'Inde 3214 dollars

américains.

Les PPA de l'Inde, de la Chine et de la RDC proviennent

presque d'un même point de départ. De ce graphique nous observons

un grand écartement de la tendance du PPA de la RDC par rapport à

ces deux pays. La RDC s'éloigne de plus en plus du sentier de

croissance pendant que l'Inde et la Chine progressent à un rythme

très significatif.

On peut alors se poser la question suivante : en quoi est

due cette chute libre de l'économie congolaise ? On peut dire que

la RDC n'est pas attractive, n'étant pas capable de mobiliser une grande

épargne. C'est ce qui justifie cette chute libre.

2.1.2. BALANCE COMMERCIALE

La balance commerciale d'un pays est égale à la

différence entre les exportations des biens et services et ses

importations en biens et services. La politique d'ouverture permet

d'élever la productivité globale du pays en concentrant les

ressources dans des secteurs où l'économie dispose d'avantages

comparatifs. Les succès enregistrés, à l'exportation comme

dans l'industrialisation, par les pays d'Asie de l'Est, servent à

justifier l'efficacité d'une telle stratégie (Diallo et Seynabou,

2001).

Nous présentons dans les points qui suivent le

comportement des exportations et des importations de la RDC.

2.1.2.1. Comportement des

exportations

Nous présentons dans le graphique ci-après

l'évolution des exportations en pourcentage du PIB de la RDC de 1960

à 2010.

Graphique 2.3 : Evolution des exportations en

pourcentage du PIB de la RDC (1960-2011)

Il ressort de ce graphique que les exportations de la RDC

occupent une place importante dans le PIB. Le record est réalisé

en 2005 avec un taux de 34,49% du PIB, et le chiffre le plus bas est de l'ordre

de 7,75 réalisé en 1962 et de 9,96 atteint en 1975. La moyenne de

la période s'élève à 20% avec un écart type

de 7,7%, ce qui montre une forte dispersion de la variable.

En outre, il convient de mentionner que les exportations de la

RDC concernent surtout les matières premières, notamment les

minerais qui occupent près de 90% de ceux-ci. La plupart des

exportations de la RDC ne représentent qu'une faible valeur

ajoutée.

Pour promouvoir les exportations (exportations non

traditionnelles, c'est-à-dire diversification de l'économie), il

faut nécessairement améliorer le climat des affaires car ce sont

souvent les entreprises multinationales qui sont orientées vers les

exportations (Bitemo, 2012).

2.1.2.2. Comportement des

importations

Nous présentons dans le graphique ci-dessous

l'évolution des importations en pourcentage du PIB de la RDC.

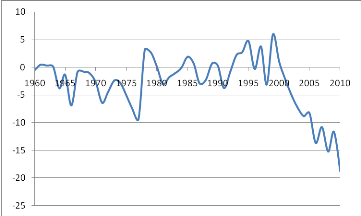

Graphique 2.4 : Evolution des importations en

pourcentage du PIB de la RDC

Ce graphique indique que les importations de la RDC

connaissent une augmentation légère de 1970 à 2006. Le

pourcentage le plus élevé est de 44% réalisé en

2006 et le plus bas est de l'ordre de 7,4% atteint en 1962, avec une moyenne de

23,18% et un écart type de 9,26. Ce qui traduit une forte concentration

des importations par rapport à sa moyenne. Ces importations sont

restées relativement stable entre 1970 et 1990. On observe une chute

entre les années 1991, 1992, 1993 à cause probablement des

pillages qu'ont connu la RDC. C'est à partir de l'année 1994 que

ces importations se relancent pour atteindre un taux proche de 40% avant de

connaître une autre chute.

La progression des importations est principalement

expliquée par les besoins en biens d'équipement pour

l'exploitation minière (BBC, rapport 2010). A côté de cet

aspect, les effets du taux de change expliquent également les variations

des importations. Une politique d'appréciation occasionne une baisse du

prix des importations et donc une hausse des importations (Longatte et Vanhove,

2001).

2.1.2.3. Solde de la balance

commerciale

L'excédent du compte courant a trois significations. Il

peut signifier l'investissement extérieur net, l'épargne non

investie dans le pays et enfin, il correspond à la différence

entre produit national et dépenses nationales.

La balance commerciale de la RDC est très

déficitaire c'est-à-dire la RDC importe plus qu'elle exporte.

L'excédent commercial le plus élevé est de l'ordre de 5,98

réalisé en 1999 ; 4,76 en 1993 et 3,75 en 1997 et les

déficits les plus profonds sont -18,81 et -18,75 atteints respectivement

dans les années 2010 et 2011. Le déficit moyen

s'élève à -3,17 avec un écart type de 5,53. Le

déficit commercial est concentré autour de sa moyenne. Ceci

apparaît comme une caractéristique de l'économie

congolaise. Le graphique montre que depuis 2000, la balance commerciale se

détériore jusqu'atteindre -18,8% en 2010.

Il apparait évident d'améliorer cet indicateur

car, un solde positif de la balance commerciale s'interprète comme un

afflux des capitaux dans le pays. Cet afflux permet l'accroissement du revenu

et donc de l'épargne.

Graphique 2.5 : Evolution de la balance

commerciale de la RDC.

2.1.3. TAUX D'INVESTISSEMENT

L'environnement macroéconomique de la RDC est peu

attractif à l'investissement, justifiant ainsi, la mauvaise performance

de l'économie congolaise qui s'est traduite également par un taux

d'investissement très faible et connaissant une évolution

négative comme on peut le voir dans le graphique ci-dessous.

Pendant la période 1964-2005, le taux d'investissement

privé a été en moyenne égal à 8% du PIB et

celui d'investissement public a été seulement de 3.99% en moyenne

avec un minimum respectif de 1.4% et 0.1% durant la période

d'observation. Ces résultats ont été très mauvais

puisque le minimum du taux d'investissement moyen requis pour réaliser

une croissance économique robuste et durable est de 15% (Bitemo et

Manika, 2006).

Le graphique ci-après montre comment a

évolué le taux d'investissement privé.

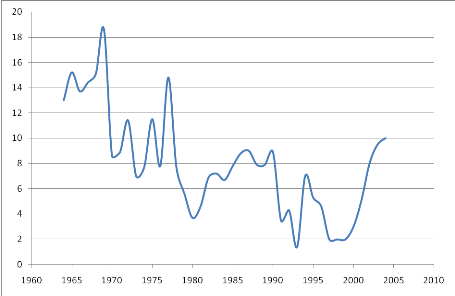

Graphique 2.6. Taux d'investissement

Comme on peut le constater, le taux d'investissement

privé est caractérisé par des fortes oscillations. La RDC

a enregistré de taux d'investissement inférieur à 2%. Ce

qui peut justifier les mauvaises politiques économiques menées

par les autorités congolaises. Car le pays n'est pas doté

d'infrastructures susceptibles d'attirer les investissements tant privé

qu'étranger. Or nous savons que c'est celui-ci qui permet la production

et cette production crée le revenu et donc finance l'épargne.

2.1.4. FACTEURS DE BONNE

GOUVERNANCE

Il est vrai que l'augmentation des quantités du capital

et du travail a un impact positif sur la croissance, mais faudra-t-il encore la

rendre possible : c'est la thèse de l'économie

institutionnelle.

Cette thèse suppose que les économies

développées sont des économies qui disposent des

institutions efficaces qui permettent la `bonne gouvernance' :

droits individuels respectés, contrats sécurisés,

administration efficace, institutions politiques démocratiques. Cette

`bonne gouvernance' est présentée comme une solution permettant

de générer la confiance nécessaire à la croissance

économique (Meisel et Ould Aoudia, 2007).

Dans le cadre de ce travail, nous présentons

respectivement les degrés de liberté d'entreprendre, d'investir,

de financement et enfin le degré de liberté fiscale comme

composantes d'une bonne gouvernance.

2.1.4.1. Degré de

liberté d'entreprendre

Le degré de liberté d'entreprendre montre

à quel niveau les investisseurs sont en mesure de créer une

entreprise, d'obtenir des licences et à faire faillite (

http://www.heritage.org/index/download).

Il est calculé sur base de dix facteurs regroupés en trois

catégories, à savoir : création d'une entreprise,

obtention d'une licence et fermeture d'une entreprise. Chacun d'eux

traités et convertis à une échelle allant de 0 à

100.

Les procédures à effectuer pour commencer une

affaire (Nombre, jours, coût et capital minimum) ; les

procédures d'obtention d'une licence (Nombre, jours et coût).

Enfin, les procédures pour fermer une affaire (jours, coût et taux

de rétablissement). La formule suivante permet de calculer ce

degré :

(2.1)Un degré proche de 100 signifie que la liberté pour les

entreprises est grande : contraintes législatives ou

réglementaires faibles pour démarrer une entreprise, pour obtenir

des licences ou pour fermer l'entreprise.

(2.1)Un degré proche de 100 signifie que la liberté pour les

entreprises est grande : contraintes législatives ou

réglementaires faibles pour démarrer une entreprise, pour obtenir

des licences ou pour fermer l'entreprise.

Pour l'ensemble de la période 1995-2012, la RDC

enregistre une moyenne annuelle de 47,4. Il s'avère que la

liberté d'entreprendre en RDC n'est pas garantie à cause

notamment des plusieurs contraintes qui prévalent sur cette

économie. Parmi les contraintes nous pouvons citer l'imposition

élevée des bénéfices. L'Etat prélève

35% des bénéfices des entreprises. Ce pourcentage est très

énorme et décourage les entrepreneurs à entreprendre.

C'est en 2000 qu'on enregistre le plus haut niveau du degré de

liberté d'entreprendre, soit 55% mais cela est suivi d'une chute

drastique. C'est en 2010 qu'on enregistre le plus bas niveau (33,5). Le

changement enregistré entre la première et la dernière

année est de 30%.

Graphique 2.7 : Evolution du degré de

liberté d'entreprendre

2.1.4.2. Degré de

liberté d'investir

L'évaluation de la liberté d'investir dans un

pays est établie sur base des lois et procédures mises en place

pour encourager l'investissement étranger. La préoccupation

majeure de cette mesure est de savoir s'il y a une différence de

traitement des investisseurs nationaux et étrangers ? Existe-t-il

des restrictions d'accès aux devises étrangères, aux

transferts de capitaux et aux investissements étrangers dans certains

secteurs ? (Fondation héritage, 2012).

Il y a sept éléments ci-après qui entrent

dans le calcul du degré de liberté d'investir : le

traitement national d'investissements étrangers, le code

d'investissement étranger, la restriction à la

propriété terrienne, la restriction d'investissements sectoriel

des exportations sans compensation juste, la liberté de commander les

devises et du contrôle de capital.

Un degré proche de 100% signifie que les

investissements peuvent être faits avec peu de limites.

Pour l'ensemble de la période 1995-2012, la RDC

enregistre une moyenne annuelle de 22%. Ceci signifie qu'il y a trop de

restrictions à l'investissement en RDC. Le territoire congolais n'est

pas doté d'infrastructures susceptibles d'attirer les investisseurs tant

privés qu'étrangers. Or ce sont les investissements qui peuvent

relever le niveau du revenu des habitants et donc permettre aux ménages

d'accéder à un bien-être supérieur à travers

l'épargne qui va résulter de la hausse de revenu comme on peut le

voir à travers le schéma ci-après qui illustre le

cercle vertueux de l'épargne.

Epargne

Revenu par hab

Revenu national

Production

Investissements

Investissements

Production

Revenu national

Revenu par hab

Investissements

Production

Revenu national

Investissements

Production

Revenu national

Investissements

Production

Investissements

Production

Investissements

Investissements

Investissements

Revenu par hab

Revenu national

Production

Investissements

Accroître les investissements a comme effet à

court terme d'augmenter la production des entreprises et donc de toute la

nation. C'est cette production qui crée le revenu national et donc

permet l'augmentation du revenu par tête via la fonction de

redistribution. L'augmentation du revenu des habitants permet l'augmentation de

l'épargne et donc de quoi financer à nouveau les investissements

des entreprises via le crédit par les intermédiaires financiers.

Ce circuit permet de sortir notre économie du gouffre dont il est enfui

ce jour.

C'est en 2009 qu'on a enregistré le plus haut niveau

soit 30% et c'est en 2000 qu'on a enregistré le plus bas niveau 10%. Le

changement enregistré entre la première et la dernière

année est de 33%.

Graphique 2.8. Evolution du degré de

liberté d'investir

2.1.4.3. Degré de

liberté fiscale

Cet indicateur mesure la pression fiscale dans un pays. Pour

cela, il prend en compte à la fois le taux maximum d'impôt sur le

revenu (par individu et par entreprise) et la part des recettes fiscales dans

le PIB (Fondation héritage, 2012).

Les données pour chaque facteur sont converties en une

échelle allant de 0 à 100 à l'aide de l'équation

suivante :

(2.2) (2.2)

Où ireprésente le pays et j le facteur (sur base

d'une échelle de 0 à 100) dans le pays i et  est un paramètre. est un paramètre.

Un degré proche de 100% signifie que le fardeau fiscal

est faible : les individus et les entreprises ont peu d'impôts à

payer.

Pour l'ensemble de la période 1995-2012, la RDC

enregistre une moyenne annuelle de 61,7%. Il ressort de ces chiffres que la RDC

fait quelques efforts pour réduire les tracasseries fiscales. Mais

l'idéal est que ce taux soit très proche de 100%. Il est donc

nécessaire que l'Etat continue son action sur la baisse de l'impôt

notamment l'impôt sur le bénéfice qui à ce jour

reste très élevé. Car d'après Keynes « la

baisse des impôts stimule l'économie ». C'est en 2010

qu'on enregistre le plus haut niveau 74% et c'est en 1995 qu'on enregistre le

plus bas niveau 50,9%. Le changement enregistré entre la première

et la dernière année est de 42%.

Graphique 2.9 : Evolution du degré de

liberté fiscale.

2.1.4.4. Degré de

liberté financière

Le degré de liberté financière

évalue le niveau d'intervention des autorités publiques au niveau

du système bancaire et financier. Il est une mesure d'efficacité

d'opérations bancaires aussi bien qu'une mesure d'indépendance et

d'interférence du gouvernement dans le secteur financier (Fondation

héritage, 2012).

Il y a cinq facteurs qui permettent le calcul du degré

de liberté financière. Il s'agit de l'ampleur du règlement

des services financiers par le gouvernement, le degré d'intervention de

l'Etat aux banques et autres sociétés financières,

l'ampleur du développement du marché financier, l'influence du

gouvernement sur l'affectation du crédit et la franchise à la

concurrence étrangère.

Un degré proche de 100% signifie que le gouvernement

intervient peu dans le domaine financier. L'indépendance de la Banque