|

L'Ecole Nationale

d'Economie Appliquée et de Management (ENEAM) n'entend donner aucune

approbation, ni improbation aux opinions émises dans ce

mémoire ; ces opinions doivent être considérées

comme propres à leurs auteurs.

DEDICACE

A

Mes parents Kouassi ABALLO et Léontine KANAWO ;

Mon épouse Pauline MAKOU;

Mon frère ainé Henri ;

Vous vous êtes dépensés sans compter pour

moi.

En reconnaissance de tous les sacrifices consentis par chacun

et tous pour me permettre d'atteindre cette étape de ma

vie.

Mes jeunes frères Joël et Evariste;

Mes enfants Yanis et Andres ;

Meilleurs voeux de succès dans vos études

et sachez que la réussite est dans le travail.

Je dédie ce travail.

REMERCIEMENTS

Nous tenons à remercier toutes les personnes qui ont

contribué de près ou de loin à la réalisation de ce

mémoire qui est le résultat d'influences de plusieurs personnes.

Une pensée particulière à Monsieur

Assogba HODONOU, Ingénieur Statisticien Economiste, Directeur de la

Programmation et de la Prospective du Ministère de l'Agriculture, de

l'Elevage et de la Pêche, qui n'a ménagé aucun effort pour

notre encadrement.

Nos remerciements vont également à l'endroit de

Monsieur Franck GOHOUNGBE et Césaire AJAVON pour leur appui technique.

Nous témoignons toute notre gratitude à Monsieur

Mathieu ABALLO pour ses précieux conseils.

Notre reconnaissance va à l'ensemble du corps

professoral et à l'Administration de l'Ecole Nationale d'Economie

Appliquée et de Management.

Nous tenons aussi à remercier tous nos camarades de

promotion dont l'indispensable solidarité et la sympathie nous ont

été d'un très grand apport pendant la formation ainsi que

les amis du groupe G7+1.

Enfin, nous remercions tous ceux qui, de près ou de

loin, nous ont soutenus pendant cette formation.

RESUME

Le présent document porte sur le thème

« Impact de la performance agricole sur la performance des autres

secteurs et le niveau de vie au Bénin ». L'objectif de ce

travail est d'évaluer l'influence des performances économiques du

secteur agricole sur le niveau de vie et les performances des secteurs service

et industriel à l'aide d'un modèle économétrique.

Les données utilisées pour mesurer les performances sont celles

du Produit Intérieur Brut de 1970 à 2011 pris en logarithme pour

permettre de faire l'analyse en termes d'élasticité. Les

méthodes de cointégration ont été appliquées

dans le but d'éviter les problèmes de régression

fallacieuse.

Les résultats des tests de racine unitaire et de

cointégration ont permis de postuler un modèle VAR avec les

variables en différence première. Un test de causalité de

Granger entre les différentes variables a été fait. Des

chocs ont été aussi provoqués sur les variables pour

apprécier leur effet sur les autres variables.

Les résultats obtenus et confirmés par l'analyse

de la décomposition de la variance de l'erreur de prévision

montrent que la performance du secteur agricole cause et influence positivement

le niveau de vie de la population Béninoise et la performance du secteur

service. La performance du secteur non agricole n'a pas d'effet sur celle du

secteur agricole. Une croissance de 1% du PIB agricole au cours d'une

année « n » entraine une croissance de 0,320166% et

0,398734% respectivement sur le niveau de vie de la population Béninoise

et sur le secteur service à l'année (n+1). En outre la

performance du secteur service a aussi une influence positive sur le PIB par

habitant au Bénin. Une augmentation de 1% de la performance du secteur

service à l'année « n » a une influence

positive de 0,386359% sur le niveau de vie de la population l'année

suivante. On note une indépendance totale entre la performance du

secteur industriel et la performance des autres secteurs.

Un choc subit par sur le secteur agricole a plus d'impact sur

les autres variables, ce qui signifie donc que le décollage dans tous

les secteurs et l'amélioration du niveau de vie au Bénin, toute

chose étant égale par ailleurs reste lié à

l'activité économique dans le secteur agricole.

Au vu des résultats, il est important de créer

une liaison entre le secteur agricole et les autres secteurs en

général et avec le secteur industriel en particulier pour

atteindre les objectifs de croissance et de réduction de la

pauvreté.

Mots clés : Cointégration,

Causalité, Modèle VAR, Performance des secteurs, , niveau de

vie.

SOMMAIRE

INTRODUCTION

1

CHAPITRE I : CADRE THEORIQUE DE L'ETUDE ET

REVUE DE LITTERATURE

3

I- CADRE THEORIQUE DE L'ETUDE

4

1.1. Problématique de l'étude

4

1.2. Objectifs de l'étude

5

1.3. Hypothèses de l'étude

6

II- REVUE DE LITTERATURE

7

2.1. Performance économique

7

2.2. Agriculture

14

2.3. Quelques résultats

empiriques

21

CHAPITRE II : METHODE L'ETUDE

24

I- APPROCHE METHODOLOGIQUE

25

1.1. Choix et présentation de la

méthode

25

1.2. Présentation des

données

26

1.3. Modèles Vectoriel Auto

Régressif (VAR)

30

II- PROCEDURE ADOPTEE

34

2.1. Stationnarité et test de

stationnarité

35

2.2. Cointégration

39

2.3. Vecteurs ou modèles à

correction d'erreur

42

CHAPITRE III : PRESENTATION, ANALYSE DES

RESULTATS ET SUGGESTIONS

45

I- PRESENTATION DES RESULTATS

46

1.1. Test de racine unitaire et test de

cointégration de Johansen

46

1.2. Nombre de retard du modèle VAR

et test de causalité

48

1.3. Estimation du modèle VAR

50

II- ANALYSE GLOBALE DES RESULTATS ET

RECOMMANDATIONS

53

2.1. Analyse des fonctions de réponse

impulsionnelle et de la décomposition de la variance

53

2.2. Analyse globale des

Résultats

59

2.3. Suggestions

63

CONCLUSION

68

REFERENCES BIBLIOGRAPHIQUES

a

LISTE DES ANNEXES

c

TABLES DES MATIERES

n

TABLES DES ILLUSTRATIONS

1- LISTE DES TABLEAUX

Tableau 1: Test de stationnarité sur les

variables

46

Tableau 2 : Test de la trace

47

Tableau 3 : Nombre de retard maximal du

VAR

48

Tableau 4 : Causalité au sens de

Granger

48

Tableau 5: Choix du modèle optimal

50

Tableau 6 : Représentation du

modèle VAR

51

Tableau 7 : Test d'autocorrélation des

résidus.

52

Tableau 8 : Test de normalité des

résidus

53

Tableau 9 : Décomposition de la

variance de l'erreur de prévision de DL_PIBA

57

Tableau 10 : Décomposition de la

variance de l'erreur de prévision de DL_PIBS

58

Tableau 11 : Décomposition de la

variance de l'erreur de prévision de DL_PIBI

58

2- LISTE DES GRAPHIQUES

Graphique 1 : Evolution du taux de croissance

(1991-2011) du PIB à prix constants de 1985

12

Graphique 2 : Evolution de la contribution des

secteurs au PIB de 1990-2011

13

Graphique 3 : Evolution de la contribution des

sous secteurs au PIB agricole de 1990-2011

20

Graphique 4 : Evolution du PIB par tête

de 1970 à 2011

28

Graphique 5 : Evolution du PIB agricole de

1970 à 2011

28

Graphique 6 : Evolution du PIB industriel de 1970

à 2011

29

Graphique 7 : Evolution du PIB industriel de 1970

à 2011

29

Graphique 8 : Racines du polynôme

caractéristique

52

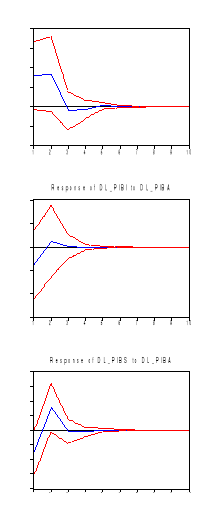

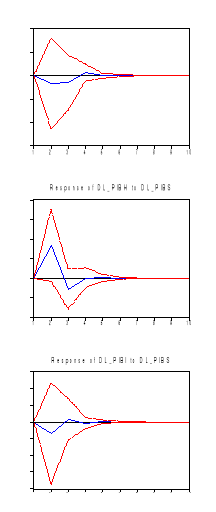

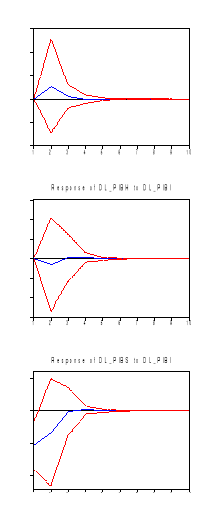

Graphique 9 : Fonctions de réponse

suite à un choc sur le secteur agricole.

54

Graphique 10 : Fonctions de réponse

suite à un choc sur le secteur service

55

Graphique 11 : Fonctions de réponse

suite à un choc sur le secteur industriel

56

LISTE

DES ANNEXES

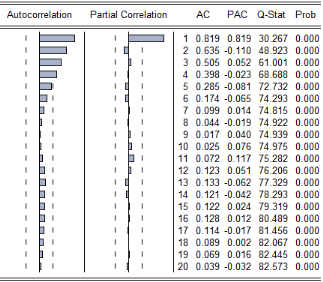

Annexe 1 : Corrélogramme de la

série L_PIBA

d

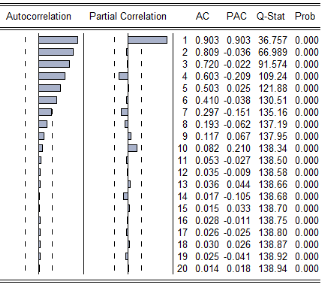

Annexe 2 : Corrélogramme de la

série L_PIBH

d

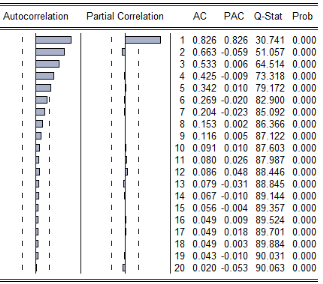

Annexe 3 : Corrélogramme de la

série L_PIBI

d

Annexe 4 : Corrélogramme de la

série L_PIBI

e

Annexe 5 : Test de stationnarité sur

L_PIBA

e

Annexe 6 : Test de stationnarité sur

D(L_PIBA)

f

Annexe 7 : Test de stationnarité sur

L_PIBH

g

Annexe 8 : Test de stationnarité sur

D(L_PIBH)

g

Annexe 9 : Test de stationnarité sur

L_PIBI

h

Annexe 10 : Test de stationnarité sur

D(L_PIBI)

i

Annexe 11 : Test de stationnarité sur

L_PIBS

i

Annexe 12 : Test de stationnarité sur

D(L_PIBS)

j

Annexe 13 : Test de la valeur propre

maximale

k

Annexe 14 : Modèle VAR avec DPIBI et sans

constante

k

Annexe 15: Modèle VAR avec constante et sans

DPIBI

l

Annexe 16 : Modèle VAR sans DPIBI et sans

constante

m

LISTE

DES SIGLES ET ACRONYMES

|

ADF

|

Augmented Dickey-Fuller

|

|

CEDEAO

|

Communauté Economique des Etats de l'Afrique de l'Ouest

|

|

DPP

|

Direction de la Programmation et de la Prospective

|

|

DS

|

Differency Stationnary

|

|

DSCRP

|

Document de Stratégie de Croissance pour la

Réduction de la Pauvreté

|

|

DSRP

|

Document de Stratégie de Réduction de la

Pauvreté

|

|

FAO

|

Food and Agriculture Organisation

|

|

FMI

|

Fond Monétaire International

|

|

IDH

|

Indicateur du Développement Humain

|

|

INSAE

|

Institut National de la Statistique et de l'Analyse Economique

|

|

IPH

|

Indicateur de Pauvreté Humaine

|

|

ISS

|

Indice de Santé Sociale

|

|

LDPDR

|

Déclaration de Politique de Développement Rural

|

|

MAEP

|

Ministère de l'Agriculture, de l'Elevage et de la

Pêche

|

|

MCE

|

Modèle à Correction d'Erreur

|

|

MCO

|

Moindre Carré Ordinaire

|

|

MVCE

|

Modèle Vectoriel à Correction d'Erreur

|

|

NEPAD

|

Nouveau Partenariat Pour le Développement de l'Afrique

|

|

NLTPS

|

Etudes Nationales de Perspectives à Long Terme

|

|

OCDE

|

Organisation de Coopération et de Développement

Economique

|

|

OMC

|

Organisation Mondiale du Commerce

|

|

OMD

|

Objectifs du Millénaire pour le Développement

|

|

OSD

|

Orientations Stratégiques de Développement

|

|

PAG

|

Programmes d'Actions du Gouvernement

|

|

PAS

|

Programmes d'Ajustement Structurel

|

|

PIB

|

Produit Intérieur Brut

|

|

PNB

|

Produit National Brut

|

|

PNUD

|

Programme des Nations Unies pour le Développement

|

|

PPA

|

Parité de Pouvoir d'Achat

|

|

PRSA

|

Projet de Restructuration des Services Agricoles

|

|

PSO

|

Plan Stratégique Opérationnel

|

|

PSRSA

|

Plan Stratégique de Relance du Secteur Agricole au

Bénin

|

|

PVD

|

Pays en Voie de Développement

|

|

SDDR

|

Schéma Directeur du Développement Rural

|

|

TS

|

Trend Stationnary

|

|

TVA

|

Taxe sur Valeur Ajoutée

|

|

UEMOA

|

Union Economique et Monétaire Ouest Africaine

|

|

VAR

|

Vectoriel Auto Régressif

|

|

VECM

|

Vectorial Error Correction Model

|

INTRODUCTION

L'agriculture, dans les pays en développement occupe

une place de choix tant sur le nombre d'actifs qu'elle emploie que par sa

contribution au Produit Intérieur Brut (Agbadjagan, 1999). Selon ASSOUNI

(2004), l'agriculture est de loin le plus grand secteur de l'économie

dont la majorité des Africains dépendent pour leur

bien-être et leur existence. La montée en puissance de la

libéralisation économique ces dernières années n'a

pas diminué l'intérêt porté à la formulation

et à la conduite de nouvelles stratégies et politiques agricoles.

Au contraire, c'est souvent la réalisation des programmes d'ajustement

économique qui a amené à accorder une priorité

croissante à la recherche de politiques qui revitalisent les secteurs

des ressources naturelles et agricoles. MELLOR (1966) écrivait

« une croissance agricole rapide tend à s'ajouter à la

croissance des autres secteurs, ainsi qu'à stimuler la croissance du

secteur non-échangeable à excédent de main

d'oeuvre » en parlant du rôle important du secteur agricole

dans l'économie. NORTON (2005) soutient que « l'agriculture

doit beaucoup augmenter sa production, mais elle doit aussi apporter des

contributions nettes importantes aux besoins en capital d'autres secteurs de

l'économie »

Au Bénin, l'agriculture emploie près de 70% de

la population active et contribue à 34% environ au Produit

Intérieur Brut. Elle contribue à 85% des recettes d'exportations.

De nombreuses politiques ont été adoptées dans le sens de

placer l'agriculture au coeur de l'activité économique. Le

Document de Stratégie de Croissance pour la Réduction de la

Pauvreté dans son volet agricole et le Plan Stratégique de

Relance du Secteur Agricole au Bénin (PSRSA), adopté en 2011

par le Gouvernement défini les axes prioritaires, les domaines

d'intervention et les objectifs de croissance liés à la lutte

contre la pauvreté au regard des Objectifs du Millénaire pour le

Développement (OMD).

A travers ces documents, on note que l'agriculture reste la

principale source pour l'amélioration du niveau de vie au Bénin

et à même d'avoir un impact sur l'activité

économique dans tous les autres secteurs. Le rapport économique

sur l'Afrique, 2005, de la commission économique pour l'Afrique montre

l'importance d'une interconnexion entre les différents secteurs de

l'économie dans le but d'une croissance soutenue et la réduction

de la pauvreté. Elle note d'ailleurs que cette liaison n'est pas

assurée dans beaucoup de pays Africains et que le secteur agricole ne

joue pas encore le rôle qu'elle est censée jouer dans

l'économie en général et en matière

d'amélioration du niveau de vie de la population sur le continent.

Tout ceci met en évidence l'intérêt de

savoir comment les performances agricoles obtenues au Bénin ont

évolué, ainsi que les performances des autres secteurs et le

niveau de vie, si les performances agricoles ont influencées celles des

autres secteurs et la nature du lien entre ces performances et le niveau de vie

au Bénin. D'où le thème : « Impact de la

performance du secteur agricole sur la performance des autres secteurs et le

niveau de vie au Bénin »

La première partie de ce document expose le cadre

théorique et la revue de littérature. La deuxième partie

quant à elle, est consacrée à la méthodologie

utilisée pour la conduite de cette étude. L'estimation, l'analyse

des résultats et les suggestions font l'objet de la troisième

partie du présent travail.

CHAPITRE I : CADRE THEORIQUE DE L'ETUDE ET REVUE

DE LITTERATURE

CHAPITRE I : CADRE THEORIQUE DE L'ETUDE ET REVUE DE

LITTERATURE

I.

CADRE THEORIQUE DE L'ETUDE

1.1. Problématique de

l'étude

De plus en plus, il est admis que, la croissance agricole est

la clé de l'expansion de toute l'économie. En effet,

l'importance d'une politique agricole raisonnable a été reconnue

depuis les temps anciens dans toutes les nations. Au VIe

siècle avant J.-C., en Chine, Lao Tseu écrivait :

« rien n'est plus important que l'agriculture pour gouverner les

peuples et servir le Ciel ». SMITH (1776) avait à son tour,

perçu « une relation importante entre l'amélioration de la

productivité agricole et la richesse des nations»1(*).

Aujourd'hui, le secteur agricole est de nouveau

considéré comme un secteur prioritaire et un moteur de

développement. En effet, l'engagement des gouvernements africains,

exprimé en 2003 au Sommet de l'Union Africaine à Maputo et

réitéré en 2006, de consacrer, 10% des dépenses

publiques à l'agriculture et au développement rural semble

être le signe d'une reconnaissance de l'importance de ce secteur. Le

même sommet a adopté comme objectif majeur une augmentation de la

productivité agricole et un taux de croissance agricole annuel de 6%

à l'échéance de 2015 avec pour finalité la

réduction de la pauvreté. Dans son rapport sur le

développement dans le monde, 2008, la Banque Mondiale notait

« dans les pays agricoles d'Afrique sub-saharienne, l'agriculture est

essentielle pour la croissance, qui est elle-même nécessaire pour

lutter contre la pauvreté et l'insécurité

alimentaire »

Au Bénin, l'Etat a consenti, de 2007 à 2011, en

moyenne 11,96% de son budget d'investissement au secteur agricole selon le

rapport de performance (2011) du MAEP. Le secteur agricole contribue environ

à 34% au PIB. Le secteur service contribue à 53% et le secteur

industriel à 13% environ. Mais l'agriculture reste au centre de tous les

débats économiques. Quels peuvent être les effets sur la

performance économique des autres secteurs et du niveau de vie d'un tel

ciblage de l'activité économique sur le secteur agricole au

Bénin ? Ou encore l'amélioration de la production agricole

peut- elle entrainer celle des autres secteurs notamment le secteur industriel

et le secteur des services dans le contexte Béninois ?

L'expérience nous a montré que le

développement du secteur agricole est une condition préalable

à l'essor économique d'un pays. En outre, ce secteur étant

étroitement lié à tous les autres éléments

de l'économie, il est un facteur principal de la croissance de

l'ensemble de l'économie. S'il est vrai que, cette liaison a pu

être observée à une certaine période dans certains

pays, il faut se garder de tirer des conclusions hâtives, quant à

son caractère rigide. Ce qui implique que, tout accroissement de la

production agricole entrainerait ipso facto une croissance économique.

Au Bénin, où il y a peu d'industries de transformation des

produits agricoles d'une part et où l'intrant agricole est

entièrement importé d'autre part, cette liaison est-elle

vérifiée?

C'est donc pour élucider ces types de relations dans le

contexte Béninois que l'intérêt a été

porté au thème « Impact de la performance du secteur

agricole sur la performance des autres secteurs et le niveau de vie au

Bénin ». Le présent thème suscite les

interrogations suivantes : la performance économique au

Bénin dépend elle de la performance du secteur agricole ?

L'amélioration du PIB du secteur agricole influence le niveau de vie au

Bénin ? Les secteurs non agricoles sont-ils positivement

influencés par le développement du secteur agricole ?

Autant de questions auxquelles cette étude tentera

d'apporter des réponses.

1.2. Objectifs de

l'étude

L'objectif principal de cette étude est de

déterminer l'impact de la performance du secteur agricole sur la

performance économique des autres secteurs et le niveau de vie au

Bénin.

Pour atteindre cet objectif global, trois objectifs

spécifiques sont définis. Il s'agit de :

Objectif spécifique 1 : décrire le

lien entre l'agriculture, les autres secteurs et le niveau de vie des

populations au Bénin ;

Objectif spécifique 2 : déterminer

le sens de la causalité entre les performances du secteur agricole et

celles des secteurs industriel et de service en général et le

niveau de vie de la population Béninoise en particulier ;

Objectif spécifique 3 : déterminer

l'effet d'un choc du secteur agricole sur les secteurs industriel et service en

général et sur le niveau de vie au Bénin en

particulier.

1.3. Hypothèses de

l'étude

Pour atteindre ces objectifs spécifiques, trois

hypothèses sont formulées.

Hypothèse 1 : la performance du

secteur agricole a une influence positive sur celle des autres secteurs et le

niveau de vie de la population au Bénin.

Il existe une certaine unanimité au sein des

économistes sur l'importance du secteur agricole dans une

économie en développement comme la nôtre. En raison de la

contribution du PIB agricole au PIB total, 34% environ, on peut supposer une

fois encore que cette idée largement partagée serait aussi vraie

au Bénin.

Hypothèse 2 : le

développement du secteur agricole a causé le développement

des autres secteurs non agricoles notamment le secteur industriel et le

secteur des services puis du niveau de vie au Bénin.

C'est la causalité au sens de Granger qui sera

utilisée pour la vérification de cette hypothèse.

Hypothèse 3 : un choc sur la

performance du secteur agricole a plus d'effet sur la performance des autres

secteurs que l'effet d'un choc sur les autres secteurs n'en a sur la

performance du secteur agricole.

Cette hypothèse pose le problème de la

structuration de l'économie Béninoise. Elle sera

vérifiée à l'aide des fonctions de réponse

impulsionnelle et de la décomposition de la variance. En effet ces

dernières nous permettront de connaître les signes de changement,

et des périodes de chocs, en d'autres termes, elles permettent de faire

l'analyse des chocs et d'apprécier l'impact de la variabilité de

la croissance d'un secteur sur celle d'un autre secteur.

II. REVUE DE LITTERATURE

Plusieurs économistes du développement ont

abordé le rôle que l'agriculture est censé jouer dans une

économie. Après une clarification des concepts, les fondements

théoriques et le résumé de quelques travaux

effectués dans le cadre de l'analyse de l'impact de l'agriculture sur la

croissance économique seront présentées.

2.1. Performance économique

La notion de performance économique a fait l'objet d'un

long débat dans l'histoire notamment au sujet de ses instruments de

mesure, leurs efficacités et leurs pertinences. Nous proposons dans

cette section de faire ressortir les instruments de mesure de la richesse

nationale et les politiques économiques au Bénin.

A- Le PIB et ses

limites

Le Produit Intérieur Brut

(PIB) est un

indicateur

économique utilisé pour mesurer l'ensemble des richesses

produites dans un pays. Elle mesure la santé économique du

pays.

Le PIB est un agrégat de la comptabilité

nationale qui mesure la production d'un pays en additionnant toutes les valeurs

ajoutées des entreprises et les services collectifs non marchands des

administrations auxquelles on ajoute la TVA et les droits de douane. Afin

d'éviter que la même production entre plus d'une fois dans le

calcul, ne font partie du PIB que les

biens et services

finaux (c'est-à-dire la valeur ajoutée, soit les

biens et services

de consommation et les

biens

d'équipement), les

biens

intermédiaires de production étant exclus. Par exemple, la

farine avec laquelle on fait le pain est exclue (car étant une

consommation intermédiaire) du calcul de la richesse produite par le

boulanger. Le PIB offre donc une certaine mesure quantitative du volume de la

production. Comment procède-t-on pour le comparer dans le temps et dans

l'espace ? La comparaison dans le temps suppose un système de prix

commun, les prix constants. En effet, on ne peut additionner des

quantités de voitures avec des heures d'enseignement ou avec des

services de télécommunications. On ne peut additionner que des

valeurs, c'est à dire des quantités multipliées par leur

prix unitaire du moment, le prix courant. Cependant, d'une année

à l'autre, le prix d'un bien évolue. Il devient donc impossible

de comparer des productions d'années différentes car les

quantités n'ont pas été évaluées avec les

mêmes prix. On est donc obligé de déflater la production en

multipliant les quantités de chaque année par un système

de prix commun, celui d'une année de référence. On obtient

ainsi le PIB réel ou en volume ou à prix constant qui sert pour

les calculs de la croissance. En ce qui concerne la comparaison dans l'espace,

elle suppose un système de prix commun et un taux de change réel.

Les quantités produites par chaque pays doivent être

évaluées avec un système de prix commun. Quel

système retenir ? On calcule un système de prix fictif qui est

égal à la moyenne des prix pratiqués dans chaque pays, les

prix moyens internationaux. Mais, pour calculer ces prix moyens, il faut passer

par un taux de change. Le taux de change du marché ne convient pas car

il fluctue sans cesse au gré des offres et des demandes. On va donc

calculer un taux de change réel en Parité de Pouvoir d'Achat

(PPA). C'est le taux qui égalise les valeurs nationales de paniers de

consommation identiques. Ainsi, au taux de change courant, le poids de l'Asie

dans le PIB mondial n'est que de 16% alors qu'au taux de change en PPA il est

proche de 25% car le taux de change de marché des pays asiatiques est

sous-évalué. La comparaison des PIB en PPA nous donne le poids de

chaque économie dans l'économie mondiale, leur capacité

à s'imposer au reste du monde. Ce n'est pas un hasard si

l'économie des États-Unis, qui réalise à elle seule

1/5ème de la production mondiale, est capable d'imposer sa

monnaie (le dollar), ses produits (coca-cola) et sa culture (Hollywood,

l'anglais) aux autres pays.

Le ratio PIB par habitant mesure, le niveau de vie. En effet,

comme le total des valeurs ajoutées est égal à la somme de

l'ensemble des revenus, le PIB par habitant est aussi égal au revenu par

habitant. Cependant, que ce soit par son évolution ou par son ratio par

habitant, le Produit Intérieur Brut n'est qu'une mesure globale, une

moyenne. Il ne permet d'appréhender ni les inégalités

sociales, ni leur évolution. On peut très bien avoir un PIB moyen

qui augmente alors que les revenus (qu'il est censé mesurer) diminuent

pour une majorité de la population et augmentent fortement pour une

minorité, ce qui renforce les inégalités. En claire, le

PIB est incapable de rendre compte de la qualité et des genres de vie.

Il fait d'ailleurs l'objet de plusieurs critiques. Il ne nous dit pas comment

il est réparti (le PIB par tête n'est qu'une moyenne qui peut

masquer de profondes disparités). Il ne nous dit pas de quoi il est

composé (de livres ou d'armement). Il ne nous renseigne pas sur son

utilisation. Le PNUD a donc ajouté au PIB par tête,

l'espérance de vie et des indicateurs de scolarisation pour construire

l'IDH qui est censé mieux mesurer la satisfaction des besoins humains au

delà des simples besoins matériels. Par exemple, en 2009, la

Norvège est le vingt troisième pays au monde en termes de PIB

réel par tête, pourtant le classement à partir de l'IDH lui

donne la première place. D'autres indicateurs comme l'IPH : Indicateur

de Pauvreté Humaine sont utilisés dans le cadre de la mesure du

niveau de développement.

Il faut donc noter que dans un premier temps, le PIB ne tient

pas compte de l'économie informelle. En effet, une grande partie de la

production des pays du Tiers-Monde et une partie non négligeable de

celle des pays développés se font hors marché

(autoproduction des ménages agricoles, production domestique, travail au

noir...) échappe donc aux statistiques. Ensuite, il prend en compte la

production des services publics gratuits, sans pour autant, mesurer

l'activité de production domestique (ménage, potagers, etc.).

Selon la boutade d'Alfred Sauvy (1952), il suffit de se marier avec sa

cuisinière pour faire baisser le PIB. Enfin, il ne prend en compte que

les valeurs ajoutées, et non la richesse possédée, par un

pays. Une catastrophe naturelle, qui détruit de la richesse, va pourtant

contribuer au PIB à travers l'activité de reconstruction qu'elle

va générer. Cette contribution ne reflète pas la

destruction antérieure, ni le coût du financement de la

reconstruction. Une société où il y a beaucoup d'accidents

de la route, qui vont exiger des soins médicaux, des réparations

de véhicules, des services d'urgence, etc., aura tendance, toutes choses

égales par ailleurs, à avoir un PIB plus gros qu'une

société où les gens conduisent prudemment. Plus

précisément, elle aura tendance à orienter une plus grande

partie de ses ressources économiques et de ses activités vers la

réparation des dégâts, sans progression globale du

bien-être, plutôt que vers la production de bien-être

supplémentaire La contribution des services de santé à la

croissance n'est mesurée (dans le meilleur des cas) que par le volume

des consultations, des admissions à l'hôpital, des soins, et non

pas sur la base de la contribution de ces services à

l'amélioration de l'état de santé et des conditions de

vie. Le PIB se distingue du Produit National qui, lui, prend en compte la

nationalité des entreprises, et non leur lieu d'implantation.

B- Politique

économique au Bénin

Depuis son indépendance en 1960 jusqu'à nos

jours, le Bénin a connu trois stratégies de développement

économique :

ü la première est dite économie de

marché basée sur le libéralisme économique couvrant

la période de 1960 à 1971 ;

ü la deuxième (1972 -1989) appelée

stratégie de développement marxiste

léniniste est caractérisée par le plan

centralisé et impératif où toutes les décisions

sont imposées à tous, bien, qu'étant prises par les

gouvernements ;

ü enfin la troisième est le retour à une

économie de marché depuis 1990.

Ainsi au cours de la période caractérisée

par le plan centralisé et impératif, la période 1981-1989

a été celle d'une morosité économique ayant comme

source de nombreuses distorsions économiques

(déséquilibres macroéconomiques aigus, effondrement du

système bancaire, incapacité de l'Etat à assurer le

service de la dette et à payer régulièrement les salaires

aux fonctionnaires). Pour remédier à cette situation, le

Bénin s'est engagé à partir de l'année 1989 dans un

processus de libéralisation de son économie. Des mesures

énergiques seront mises en oeuvre pour faire disparaître les

entraves aux échanges qui ont eu cours sur la période 1972-1989.

On retiendra entre autres : La levée des mesures de prohibition et de

contingentement frappant certains produits à l'importation ou à

l'exportation ; la suppression des licences à l'importation sur tous les

produits ; et la suppression de la plupart des droits et taxes dont

étaient frappées les exportations.

Ces distorsions ont aussi conduit le Bénin,

appuyé par le FMI et la Banque Mondiale, à souscrire aux

programmes d'ajustement structurel (PAS1 : 1989-1991, PAS2 : 1992-1993, PAS3 :

1995-1997) dont les objectifs principaux étaient la réduction des

charges de l'Etat et le rétablissement des grands équilibres. La

mise en application de ces programmes qui a permis d'amorcer le redressement

économique, a par ailleurs engendré de vives tensions sociales.

Ce qui a obligé le gouvernement à convoquer la Conférence

Nationale des forces vives de Février 1990. Cette conférence a

permis au Bénin d'enclencher un processus démocratique avec une

orientation vers le libéralisme économique. De plus,

l'appartenance du Bénin à certains regroupements régionaux

comme l'UEMOA, la CEDEAO, le groupe ACP ainsi que son adhésion à

l'OMC l'ont amené à avoir une politique commerciale plus ouverte

sur l'extérieur.

Les mesures de politique macroéconomique au cours de la

décennie qui s'achève ont trouvé leurs fondements dans des

documents de stratégies et de politiques élaborés au cours

de la période2(*). La

base de cet ensemble de documents est le rapport des études nationales

de perspectives à long terme ayant conduit à la vision

Bénin 2025 Alafia : « Le Bénin est, en

2025, un pays-phare, un pays bien gouverné, uni et de paix, à

économie prospère et compétitive, de rayonnement culturel

et de bien-être social ». Ce document a été

réalisé en 2000 (avec la Stratégie

intérimaire 2000-2003) et est depuis lors, la base de la politique

économique du Gouvernement. En dehors des NLTPS, on a

distingué deux séries de documents. Il s'agit

pour la première série des Programmes d'Actions du Gouvernement

(PAG) 1 et 2 qui ont constitué la source principale

d'orientation des politiques du gouvernement jusqu'en 2005.

En 2007, la vision Bénin 2025 Alafia a

été déclinée en six orientations

stratégiques Orientations Stratégiques de Développement

(OSD). L'opérationnalisation des OSD a été faite à

travers la Stratégie de Croissance pour la Réduction de la

Pauvreté (SCRP) qui est le cadre fédérateur et

intégrateur des politiques sectorielles de l'Etat et dont la

première en date est la SCRP 2007-2009. En 2009, le Gouvernement a fait

élaborer « la Stratégie d'Opérationnalisation et de

Déclinaison en Plan d'Investissements Sectoriels de la Vision

Bénin 2025 ». Ce document est encore connu sous le non d' «

Agenda vers une Economie Emergente ». Selon cet Agenda, la construction du

Bénin pour atteindre la vision de 2025 est semblable à la

construction d'une maison dont les fondements sont : (i) un environnement des

affaires de classe internationale ; (ii) la disponibilité des

infrastructures économiques de base ; (iii) la réforme et la

modernisation de l'Etat ; (iv) l'aménagement du territoire. Sur ces

fondements se dresseront cinq (5) piliers qui sont : i) le pilier central :

Transport, Commerce et Services logistiques ; ii) le pilier Coton-Textile ;

iii) le pilier Agroalimentaire ; iv) le pilier BTP et Matériaux de

construction incluant le bois ; v) le pilier Culture, Tourisme et Artisanat.

Cet agenda qui est la nouvelle boussole de la politique économique du

Gouvernement devrait permettre de réaliser un Bénin

émergent à l'horizon 2025. Aux OSD et à l'Agenda pour un

Bénin Emergent, il faut ajouter comme document ayant inspiré les

politiques macroéconomiques, la Stratégie de Croissance pour la

Réduction de la Pauvreté.

Au total, les politiques macroéconomiques dont la

plupart se fondent sur les politiques et stratégies contenues dans les

documents présentés plus haut, ont imprimé, dans une

certaine mesure, à l'économie nationale un rythme de croissance

du PIB dont l'évolution est décrite sur le graphique ci

-après.

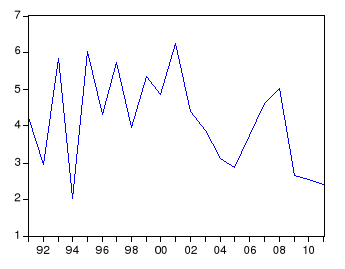

Graphique 1 : Evolution

du taux de croissance (1991-2011) du PIB à prix constants de 1985

Source : INSAE

La croissance du PIB a évolué de façon

erratique sur la période de 1991 à 2011 avec une moyenne de 4,1%.

La plus forte croissance obtenue est celle de 2001 avec pour valeur 6,2%.

Depuis cette période on note une décroissance du taux de

croissance jusqu'à 2,9% obtenu en 2005 proche du minimum obtenu en 1994

avant sa reprise en 2006. Cette situation pourrait s'expliquer notamment par la

crise de délestage de 2004 et les interdictions du Nigéria en ce

qui concerne les réexportations béninoises entre 2003 et 2005. De

2006 à 2009, il est noté une reprise de la croissance qui s'est

très tôt essoufflée avec la

décélération observée à partir de 2008 et la

chute de 2011 (2,4%). Cette dernière évolution pourrait

s'expliquer notamment par les crises successives -

énergétique ; alimentaire ;

économique et financière.

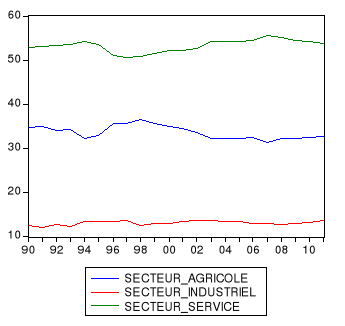

L'évolution de la structure du PIB en ce qui concerne

la contribution de chaque secteur à l'économie Béninoise

est présentée sur le graphique suivant :

Graphique 2 : Evolution

de la contribution des secteurs au PIB de 1990-2011

Source :

INSAE

L'analyse du graphique montre clairement la

prépondérance du secteur service sur les autres secteurs dans

l'économie Béninoise. Il est suivi du secteur agricole qui a

aussi une part non négligeable dans la formation de la richesse

nationale. Le secteur industriel est celui qui contribue le moins à la

formation du PIB au Bénin. Les contributions moyennes obtenues au cours

de la période 1990 à 2011 dans les secteurs agricole, industriel

et service sont respectivement 33,7%, 13,0% et 53,3%.

2.2. Agriculture

L'agriculture est essentielle à la

réalisation des objectifs mondiaux de réduction de la

pauvreté. Elle est le secteur productif le plus important dans la

plupart des pays à faible revenu, souvent en termes de partage du PIB et

presque toujours en termes du nombre d'individus qu'elle emploie. Avant de

mettre en exergue, les différentes approches concernant l'impact de

l'agriculture sur la croissance de l'économie, il est opportun de

clarifier ces concepts.

A- Définition

L'agriculture dans son acception large désigne

l' « ensemble des travaux transformant le milieu naturel pour la

production des végétaux et des animaux utiles à

l'homme ». En plus donc de la culture des

végétaux, sont également prises en compte les

activités d'élevage, de pêche et de chasse. Du point de vue

économique, l'agriculture représente un secteur

d'activité, une activité génératrice de revenu

à partir de l'exploitation des terres, de l'élevage des animaux,

etc. A ce titre, elle contribue à la formation du revenu national et

emploie de la main d'oeuvre. Les principes d'économie politique peuvent

donc s'appliquer à l'agriculture afin de comprendre les

différents mécanismes qui concourent à son fonctionnement

en tant qu'activité économique. Il s'agit des mécanismes

de production, de maximisation du profit, de formation des prix,

d'écoulement du produit, etc. Ce secteur d'activité a un

caractère spécifique pour l'économie d'un pays : il

répond au besoin le plus important de l'être humain qui est

l'alimentation. L'activité agricole est dotée de nombreuses

spécificités indispensables à la compréhension de

son fonctionnement:

ü La terre : La terre joue un

rôle particulier dans l'activité agricole. Les techniques

agricoles exigent d'être développées sur

des grandes étendues de terre, les superficies des exploitations

agricoles se mesurent souvent en hectares. L'abondance ou non des terres peut

justifier le système de production pratiqué. Ainsi, dans les

zones où le facteur terre est limitant, l'activité agricole sera

plus intense en capital ou en travail. Contrairement aux zones dans lesquelles

ce facteur est abondant où l'activité sera extensive.

ü Les conditions naturelles et les

saisons : La dépendance de l'agriculture vis

à-vis des conditions naturelles et des saisons sont

très marquées. Elle l'est davantage dans les pays en

développement où la maîtrise des techniques

sophistiquées n'est pas encore un acquis. Cette dépendance

entraîne certaines conséquences : la saisonnalité de

l'emploi des facteurs et le risque. La saisonnalité des facteurs,

même si elle n'est pas spécifique à l'agriculture impose

à la fonction de production agricole des caractéristiques

particulières. On parle par exemple de tomates pluviales, de tomates

irriguées. Quant au risque, aucune activité économique n'y

échappe. En agriculture, au risque classique qui provient de

l'incertitude quant au prix auquel une marchandise sera vendue, s'ajoute une

incertitude sur la quantité de produits obtenus avec des moyens de

production et une technique de production donnée. Un orage peut par

exemple ravager l'ensemble des résultats, une pluviométrie peu

abondante peut entraver le développement normal des plantes, une

épidémie peut détruire la production d'un

élevage.

ü La rigidité de la demande :

Concernant la demande des produits alimentaires, elle est peu sensible

aux prix (loi de KING, 1688)3(*) et au revenu (loi de ENGEL, 1857)4(*). Il faut tout de même

faire la distinction entre produit alimentaire et produit agricole. Tout

produit alimentaire n'est pas agricole et tous les produits agricoles ne sont

pas alimentaires. Cependant, il apparaît que la rigidité de la

demande alimentaire se transmet pour l'essentiel à la demande des

produits agricoles. Cette situation a pour effet une difficile

intégration de l'agriculture dans une économie en croissance.

B- Agriculture et le reste de l'économie

La notion d'une agriculture au service du développement

du reste de l'économie, réservoir de main d'oeuvre et de capital

à exploiter, recule de plus en plus devant celle qu'il faut s'engager

dans la voie du développement agricole pour lui-même et que

l'agriculture peut parfois s'avérer un secteur en tête de

l'économie, surtout en période d'ajustement économique.

CHENERY et SYRQUIN5(*) ont

souligné que l'agriculture devrait être source de transferts de

capital et de main d'oeuvre vers les zones urbaines pour encourager le

développement général de l'économie. Dans son

rapport sur le développement dans le monde, la Banque Mondiale ((1990) a

mis en lumière plusieurs cas de programmes d'ajustement où

l'agriculture a réagi plus rapidement que les autres secteurs à

la nouvelle politique et connu un taux de croissance plus rapide que les autres

branches d'activité pendant quatre à cinq ans, ce qui a permis de

sortir les économies de la récession. Au Chili et au

Brésil, l'agriculture s'est développée plus rapidement que

l'industrie pendant la décennie 1990. Au Chili, elle a constitué

la principale source des nouveaux emplois scientifiques, techniques,

qualifiés, managériaux et administratifs pendant la même

période. Si l'on prend en compte aussi les industries agroalimentaires,

les secteurs des intrants agricoles et les activités de

commercialisation, la contribution de l'agriculture au PIB total est en

général de 35 à 45 pour cent pour les pays en

développement à revenus faibles, soit une part très

supérieure de ce que la production agricole primaire à elle seule

représente, et presque toujours très supérieure à

celle de la seule industrie. La pauvreté étant souvent

concentrée en majorité en milieu rural, son éradication et

la lutte contre l'expansion des bidonvilles urbains justifient que le

développement agricole figure dans les priorités nationales.

L'élément central des modèles de

développement expliquant le rôle de l'agriculture sur la

croissance est la notion de surplus, généré dans le

secteur agricole. A cet effet, les physiocrates reconnaissaient que

l'importance d'un surplus agricole était essentielle pour la bonne

santé des finances publiques et le niveau de l'activité

économique. Trois préoccupations majeures ressortent de la

littérature sur le rôle de l'agriculture dans la croissance et le

développement économique6(*) : les déterminants

de la génération d'un surplus dans le secteur agricole à

travers des gains de productivité dus à l'investissement et aux

innovations ; les différents mécanismes de transfert de ce

surplus ; l'utilisation de ce surplus pour réaliser le

développement industriel via les investissements publics, lorsque ce

surplus est transféré par les taxes.

Avant 1950, de nombreux auteurs affirmaient que la croissance

du secteur agricole a précédé ou peut être

causé la révolution industrielle. En 1767, à l'aube de la

révolution industrielle, MILL affirmait que la productivité de

l'agriculteur limite la taille du secteur industriel. Les historiens de la

révolution industrielle ont noté la récurrence d'une

certaine logique par laquelle la révolution agricole a

précédé la révolution industrielle par un

décalage de cinquante à soixante années. Mais à

partir de 1950, les économistes considéraient de plus en plus le

secteur agricole comme un secteur retardé dans l'économie,

générateur d'un surplus de main d'oeuvre tel que l'a

formalisé LEWIS (1955). L'intérêt était porté

sur la croissance résultant dans le secteur non agricole. Le secteur

agricole devait fournir à ce dernier les éléments

nécessaires à son expansion.

En s'inscrivant dans cette logique, l'économiste

KUZNETS (1964) distingue quatre voies par lesquelles l'agriculture concourt au

développement économique7(*) :

ü Les produits : Le secteur

agricole fournit la nourriture permettant d'alimenter

les travailleurs des autres secteurs. Il fournit

également à l'industrie les matières premières. Un

secteur agricole productif fournira des produits bon marché, d'où

une amélioration du niveau de rémunération réel et

donc une possibilité d'accumulation pour les autres secteurs. De plus,

l'augmentation de la production agricole a un effet sur la croissance du

Produit Intérieur Brut (PIB).

ü Le marché : Le secteur

agricole peut constituer une demande de biens industriels et de services. Une

amélioration de la productivité dans ce secteur devrait permettre

l'amélioration des revenus du monde paysan et par conséquent

l'accroissement de leur consommation. Le secteur agricole peut ainsi faciliter

l'émergence de nouvelles débouchées pour les

industries.

ü Les devises : L'exportation de

produits agricoles est une source de devises pour

l'économie. Dans un contexte où

l'activité agricole est importante, ces devises peuvent servir à

l'importation des machines et matières premières dont a besoin

l'industrie pour se développer. D'un autre côté,

l'agriculture peut permettre l'économie de devises en produisant des

denrées qui étaient autrefois importées.

ü Facteurs de production :

L'agriculture fournit aux autres secteurs le surplus de

main d'oeuvre dont elle dispose. Ces analyses de KUZNETS

(1964) se retrouvent dans différents travaux des économistes du

développement d'alors. L'accent était mis sur le

développement industriel, car lui seul était à même

de fournir des conditions d'un véritable développement

économique. KRUEGER (1995) a résumé

ces premières théories du développement comme

composées de plusieurs fils directeurs :

v le désir et la volonté de

«modernisation»;

v l'interprétation de l'industrialisation comme la voie

de la modernisation;

v la conviction qu'une politique de «substitution des

importations» était

nécessaire à la protection des industries

«naissantes»;

v la méfiance à l'égard du secteur

privé et du marché et la conviction que le

gouvernement, en sa qualité de tuteur paternaliste et

bienveillant, devrait prendre la direction du développement;

v la méfiance vis-à-vis de l'économie

internationale et le manque de confiance

dans les possibilités de développement des

exportations des pays en développement.

C- Politique agricole au

Bénin

Le dernier document de stratégie élaboré

dans le secteur agricole est le Plan Stratégique de Relance du Secteur

Agricole (PSRSA). Le PSRSA adopté en octobre

2011 par le Gouvernement, décrit la mise en oeuvre de la vision

« Le Bénin, une puissance agricole dynamique à

l'horizon 2015, compétitive, respectueuse de l'environnement,

créatrice de richesse répondant aux besoins de

développement économique et social de la population ».

L'objectif global est d'améliorer les performances de l'Agriculture

béninoise, pour la rendre capable d'assurer de façon durable la

souveraineté alimentaire et nutritionnelle et de contribuer au

développement économique et social du Bénin, à

l'atteinte des Objectifs du Millénaire pour le Développement

(OMD) et à la réduction de la pauvreté. Cet objectif

global est décliné en deux objectifs spécifiques, à

savoir :

ü contribuer à la croissance et à la

sécurité alimentaire à travers une production

efficace et une gestion durable des exploitations. Le

résultat attendu est de réduire de 33% à 15% la proportion

de la population béninoise souffrant de la faim et de malnutrition

à l'horizon 2015 en conformité avec l'objectif de

réduction de pauvreté des OMD.

ü assurer la compétitivité et

l'accès des productions et produits aux marchés

grâce à la promotion des filières

agricoles. Il s'agira en termes de résultat d'augmenter de 50% d'ici

à 2015 le volume des exportations de produits agricoles. Avant ce

dernier document de référence, beaucoup d'autres ont

été élaborés. Au début des années 90,

le Bénin a définit les grandes orientations de sa politique

agricole à travers la Lettre de Déclaration de Politique de

Développement Rural (LDPDR) signée le

31 mai 1991 qui a été suivie de la mise en oeuvre du Projet de

Restructuration des Services Agricoles (PRSA) et de la tenue de la Table Ronde

du Secteur Rural en septembre 1995.

Tenant compte de ces

différentes évolutions, le ministère en charge de

l'agriculture a entrepris depuis début 1999, un processus d'ajustement

des réflexions sur la stratégie de développement du

secteur rural au nouveau contexte national et international, avec notamment

l'élaboration et la formulation générale d'une nouvelle

politique agricole contenue dans les documents fondamentaux ci-après

:

v la Déclaration de

Politique de Développement Rural (DPDR) de 1999

(version finale de juin 2000) reprend et adapte le document

précédent de 1991. Elle présente les grandes options et

les choix stratégiques retenus par le gouvernement pour les

années à venir ;

v le Schéma Directeur du

Développement Rural (SDDR), validé en avril

2000, propose une première synthèse des

nombreuses études réalisées pour préciser les

problématiques sectorielles et transversales ;

v le Plan Stratégique

Opérationnel (PSO), approuvé par le Ministère en

août 2000, résume le SDDR et en reprend les différents

points sous une forme opérationnelle. Il traduit la stratégie

globale en actions de mise en oeuvre de la politique nationale de

développement rural ;

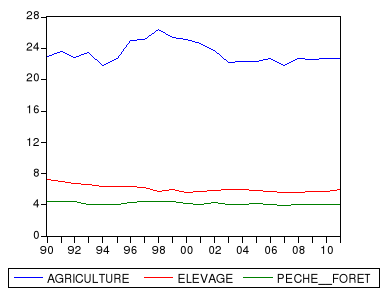

Le graphique 3 présente l'évolution de 1990

à 2011 la contribution de chaque sous-secteur du secteur agricole.

Graphique 3 : Evolution

de la contribution des sous secteurs au PIB agricole de 1990-2011

Source : INSAE

Le sous-secteur agriculture contribue plus au PIB du secteur

agricole. La contribution moyenne obtenue au cours de la période pour ce

sous- secteur est de 23,4%. Dans ce sous-secteur, on note des cultures de

rente avec le coton comme principale culture qui a atteint 427.000 tonnes

durant la campagne 2004/2005. Les cultures d'ananas et de noix de cajou

connaissent une certaine émergence aux côtés du coton. Les

cultures vivrières concernent le maïs, le manioc, le sorgho, le

mil, l'igname, le niébé, l'arachide, le riz.

Selon les données statistiques de la Direction de la

Programmation et de la Prospective (DPP) du Ministère de l'Agriculture,

de l'Elevage et de la Pêche, le maïs vient au premier rang des

cultures vivrières et connaît une évolution croissante

depuis 1995.

Globalement8(*), le niveau de production animale (viande, lait et

oeufs) est estimé à 174 269 tonnes en 2011 contre 169 216

tonnes en 2010, soit un taux d'accroissement de 2,99% en progression de 0,97

point par rapport à 2010, avec une croissance moyenne de 2,75% depuis

2007.

La production halieutique est estimée à 38727,44

tonnes en 2011 contre 41120 tonnes en 2010, soit une baisse de 5,82% par

rapport à 2010. Avec une production basée essentiellement sur la

pêche continentale, le taux de couverture de la population en produits

halieutiques est de 35,68% contre 34,55% en 2010, soit une augmentation de 1,13

point par rapport à 2010. Les forêts occupent 65% du territoire du

Bénin (environ 73.450 km2).

2.3. Quelques résultats

empiriques

Les études les plus récentes sur la croissance

économique au Bénin ont porté sur ses déterminants,

et l'effet induit par quelques facteurs. Elles n'ont toutefois pas

abordé l'impact de l'agriculture sur les autres secteurs au

Bénin. Par exemple, DEDEHOUANOU (2009) en analysant l'effet de la dette

extérieure sur la croissance économique au Benin les

données de 1974 à 2008. Il montre en utilisant la

cointégration que, les élasticités au niveau de l'encours

de la dette et l'aide public au développement ont une relation positive.

De même TCHINTCHIN et SAVY (2012) en utilisant les modèles de

croissance endogènes et en se fondant sur le modèle de

référence de Barro (1990, 1991) ainsi que les modèles les

plus récents développés par Agenor (2000) et Rajhi (1996),

et la cointégration ont analysé l'impact des dépenses

publiques sur la croissance économique au Bénin de 1985 à

2010. Il ressort de leurs estimations que quelque soit le terme, les

dépenses publiques ont un impact positif tout de même

inférieur à celui du capital privé. Ils ont observé

par ailleurs que la taille de l'Etat qui procure une croissance optimale au PIB

est 38,17% et que la composition optimale devrait consacrer 60,32% des

dépenses publiques aux dépenses publiques productives.

AMINOU et KINKPE (2009) ont utilisé essentiellement les

modèles économétriques pour étudier les effets des

exportations agricoles sur la croissance et le bien-être à travers

la consommation des ménages par tête. Ils montrent que les

exportations agricoles sont une source de la croissance au Bénin et que

les exportations agricoles sont globalement bénéfiques à

l'activité économique du pays. En outre, il ressort

également de leur étude que, les exportations agricoles

contribuent à une amélioration des conditions de vie des

populations de par son impact positif sur leur consommation par tête.

D'autres auteurs ont également abordé le sujet

en utilisant les nouveaux développements de l'économétrie

dans plusieurs pays. YAO (2000) en utilisant des méthodes de

cointégration a montré qu'en chine : l'agriculture a

entraîné la croissance des autres secteurs et la croissance du

secteur non agricole n'a pas d'effet sur le secteur agricole.

KATIRCIOGLU (2006) a étudié la relation entre la

production agricole et la croissance économique dans la partie nord de

Chypre en utilisant la cointégration sur des données allant de

1975 à 2002. Il recherchait le sens de la causalité selon Granger

entre la croissance du secteur agricole et la croissance économique

générale. Les variables qu'il emploie sont les taux de croissance

du PIB réel et du PIB réel agricole. Une deuxième

étude du même auteur recherche la

cointégration et les relations causales entre les différents

secteurs d'activité du Chypre du Nord. L'auteur utilise les valeurs en

logarithme du PIB réel, du PIB réel agricole, du PIB réel

industriel et du PIB réel des services. L'agriculture reste encore

l'épine dorsale de l'économie de ce pays, elle a une relation

d'équilibre de long terme avec la croissance économique et donne

la direction du développement de l'industrie. L'étude la plus

récente sur le sujet est celle de BELLA (2009). Il utilise

également ce nouveau développement de l'économétrie

sur l'économie camerounaise. Il est arrivé aux conclusions ci

après : des estimations faites à l'aide des données

sur l'activité économique au Cameroun montrent qu'il existe une

relation de long terme entre les taux de croissance du PIB réel par

tête, des PIB réel agricole, industriel et des services. Ainsi,

l'économie camerounaise a évolué dans une certaine

stabilité au niveau de sa structure. Cette relation de long terme montre

qu'une hausse du PIB réel agricole a eu en moyenne une baisse du PIB

réel par tête. Les estimations révèlent

également que le développement du secteur agricole n'a pas

causé celui des autres secteurs. Il montre aussi que le secteur

industriel s'est révélé comme celui qui a positivement

influencé la croissance du PIB réel par tête au Cameroun

dans le long terme. Ainsi, une croissance du PIB industriel a jusqu'ici

été la plus à même d'induire en moyenne une

amélioration du niveau de vie mesurée par le PIB réel par

habitant.

L'évaluation de l'impact du secteur agricole sur les

autres secteurs et le niveau de vie au Bénin se fera par la

cointégration et l'estimation éventuelle d'un modèle

vectoriel à correction d'erreur (VECM : Vectorial Error Correction

Model). Les variables utilisées sont : le PIB réel par

tête, le PIB réel agricole, le PIB réel du secteur

industriel et le PIB réel du secteur service. Afin d'effectuer les

analyses en termes d'élasticité, toutes ces variables sont prises

en logarithme.

La partie suivante décrit la méthodologie

à adopter dans le cadre de cette étude.

CHAPITRE II : METHODOLOGIE

DE L'ETUDE

CHAPITRE II : METHODE L'ETUDE

I. APPROCHE METHODOLOGIQUE

1.1. Choix et présentation

de la méthode

L'objectif de ce travail est de déterminer l'impact du

secteur agricole sur l'économie Béninoise. Cela se fera à

l'aide d'un modèle économétrique. Il s'agit d'estimer une

relation entre les performances économiques du secteur agricole, celles

des autres secteurs, et du niveau de vie au Bénin. Afin de s'affranchir

des aléas dus à l'application des méthodes de

régression linéaire classique sur des données

évoluant dans le temps, il sera utilisé les développements

récents sur l'économétrie des séries

temporelles.

Dans la littérature économique, l'approche

traditionnelle utilisée pour mesurer l'impact du secteur agricole sur la

croissance économique consistait à déterminer l'effet de

la croissance du secteur agricole sur les autres secteurs dits "modernes" et

sur l'économie dans son ensemble. Le secteur agricole est

considéré comme exogène. Ses performances servent à

expliquer une part de l'évolution du reste de l'économie. Mais

cette méthodologie sera critiquée. KANWAR (2000) a

suggéré que pour évaluer la relation entre l'agriculture

et le reste de l'économie, le secteur agricole ne devrait pas être

considéré comme exogène, le cas échéant,

cela doit être prouvé a priori. Il a également

proposé l'utilisation des méthodes de cointégration afin

d'éviter les problèmes de régression fallacieuse. De plus,

comme le souligne YAO (2000), des liens entre les secteurs peuvent exister dans

plusieurs sens. Si l'industrie bénéficie des ressources issues du

secteur agricole comme le montrent les différentes théories

présentées dans la revue de littérature, la

productivité du secteur agricole s'améliore aussi par

l'utilisation des machines et engrais issus du secteur industriel. Ainsi, le

développement du secteur non agricole peut également causer celui

du secteur agricole.

La prise en compte de toutes ces considérations nous a

amené à retenir pour cette modélisation un modèle

Vectoriel Auto Régressif (VAR), éventuellement un modèle

à correction d'erreur (MCE) en cas d'une seule relation de

cointégration ou un modèle vectoriel à correction

d'erreur (MVCE) en cas de plusieurs relations de cointégration entre les

variables. Les modèles VAR ne font pas de restrictions a priori sur

l'exogénéité des variables. Il s'agit d'une

« modélisation sans autre restriction a priori que le choix

des variables sélectionnées et du nombre de retard »

Cette approche se fera selon les étapes

ci-après :

v tests de racine unitaire ;

v tests de cointégration ;

v test de causalité ;

v estimation selon le cas d'un modèle VAR simple ou

d'un modèle à correction d'erreur ou encore d'un modèle

vectoriel à correction d'erreur

Après une présentation des données

à utiliser dans le modèle, nous ferons une description du

modèle VAR et ses applications, puis exposerons en détail, les

différentes étapes à suivre dans le cadre de ce travail.

1.2. Présentation des

données

Cette étude s'intéresse à la

théorie de la cointégration de Johansen, de la causalité

de Granger pour l'analyse des relations entre l'agriculture et les autres

secteurs de l'économie au Bénin sur la période de 1970

à 2011. Elle permettra de tirer des enseignements et de déduire

des implications sur les liens de causalité entre les variables

étudiées. L'idée générale est qu'à

partir des données sur les différentes activités au

Bénin couvrant la période citée, il est mis en exergue,

grâce aux techniques statistiques et économétriques la

relation qui existe entre les performances économiques obtenues dans le

secteur agricole et les performances économiques des autres secteurs

dans son ensemble au Bénin.

La grandeur utilisée pour mesurer les performances

économiques est le PIB. Il représente l'ensemble des richesses

créées au sein d'une économie au cours d'une année.

Il donne la meilleure mesure du niveau d'activité. Le niveau de vie est

représentée par le PIB par habitant

Quatre variables sont utilisées dans le

modèle :

ü le PIB réel par habitant noté

PIBH ;

ü le PIB réel du secteur agricole noté

PIBA ;

ü le PIB réel du secteur industriel noté

PIBI ;

ü le PIB réel du secteur service noté

PIBS.

Les variables PIB réel par tête et PIB

réel agricole sont les principales variables d'intérêt du

modèle qui sera mis en oeuvre. Il s'agit ici de vérifier si une

variation du niveau de richesse créée dans le secteur agricole

induit une variation significative du niveau moyen de bien être de

l'économie mesuré par le PIB réel par tête. Si cette

influence de la croissance du secteur agricole sur celle de la croissance

économique s'avère significative, son sens et sa valeur sont des

éléments à déterminer.

Les variables PIB réel des secteurs industriel et

service sont utilisés parce qu'elles constituent des déterminants

du PIB réel dans son ensemble ; ne pas les prendre en compte

augmenterait les chances d'avoir un modèle au pouvoir explicatif

très réduit. De plus, la théorie économique postule

à un impact indirect du développement agricole sur la croissance

économique via les secteurs dits modernes. Ainsi, hormis l'impact de

l'agriculture sur le niveau de vie qui constitue l'objectif principal du

modèle, il sera également estimé un impact du

développement du secteur agricole sur le secteur industriel et sur celui

du secteur service. Enfin, l'effet du développement des secteurs

modernes sera observé sur le secteur agricole.

Les valeurs du PIB utilisées ici sont annuelles,

calculées aux prix de l'année 2000 et proviennent de la Banque

Mondiale. Afin de faire les analyses en termes d'élasticité,

toutes les variables sont prises en logarithme. Les estimations ont

été faites à l'aide du logiciel EVIEWS version 5.0. Avant

d'aller un peu plus en détail, examinons chaque variable.

A- PIB réel par habitant

Le PIB réel par habitant noté PIBA

représente la valeur du PIB réel rapporté à la

population totale. Il donne une idée de la part moyenne qui revient

à chaque habitant dans la richesse totale créée au cours

d'une année. Il est utilisé comme un indicateur du niveau de vie

d'une population.

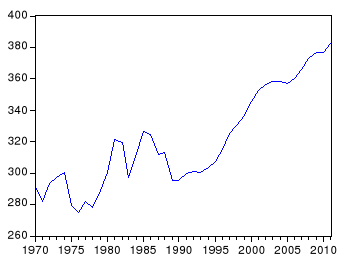

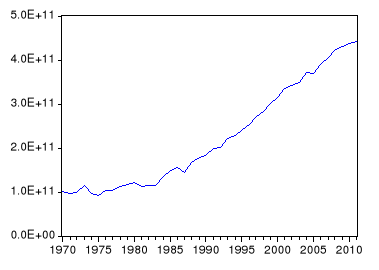

Le graphique suivant donne l'évolution au Bénin

du PIB par tête de 1970 à 2011

Graphique 4 : Evolution

du PIB par tête de 1970 à 2011

Source : Banque Mondiale

Entre la période 1970-1990, le niveau de vie de la

population Béninoise a évolué de façon

irrégulière. Depuis 1990, le PIB par habitant est sans cesse

croissante au Bénin. Toutefois on note une diminution de sa valeur entre

2004 et 2005. La valeur moyenne obtenue est de 320,7 avec un maximum de 382,3

obtenu en 2011.

La valeur en logarithme du PIBH dans le modèle est

notée L_PIBH.

B- PIB réel

agricole

Le PIB de l'agriculture notée PIBA comprend la valeur

ajoutée de la foresterie, de la chasse, de la pêche ainsi que des

cultures et la production animale. Le PIB agricole est évalué

selon la même méthodologie que le PIB global. D'ailleurs, le PIB

agricole n'est qu'une composante du PIB global. Il ne prend en compte que la

part de la richesse totale créée par le secteur agricole.

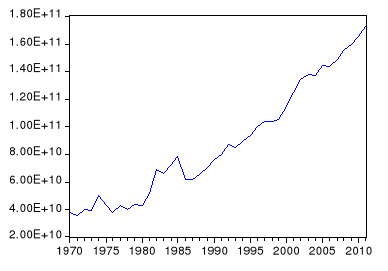

Graphique 5 : Evolution

du PIB agricole de 1970 à 2011

Source : Banque

Mondiale

Le PIB agricole a évolué de manière

croissante de 1970 à 2011. La valeur en

logarithme du PIBA dans le modèle est notée

L_PIBA.

C- PIB réel industriel

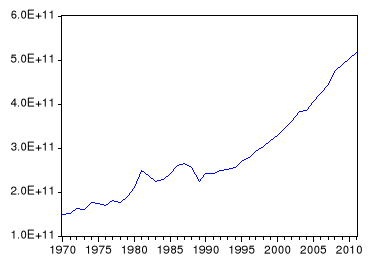

Le PIB du secteur industriel noté PIBI comprend la

valeur ajoutée dans la fabrication, les industries extractives et

manufacturières, la construction, l'électricité, l'eau et

le gaz et les Bâtiments et les Travaux Publics.

Graphique 6 : Evolution du

PIB industriel de 1970 à 2011

Source : Banque

Mondiale

On note une croissance du PIB du secteur industriel à

partir de l'année

1990. La valeur en logarithme du PIBI dans le modèle

est notée L_PIBI.

D- PIB réel des

services

Le PIB réel des services noté PIBS comprend la

valeur ajoutée dans le commerce de gros et au détail (y compris

les hôtels et restaurants), les transports, les services gouvernementaux,

les services financiers, professionnels et personnels tels que

l'éducation, les soins de santé et les services immobiliers, les

frais de services bancaires à payer, les droits sur les importations et

les TVA.

Graphique 7 : Evolution du

PIB industriel de 1970 à 2011

Source : Banque

Mondiale

L'allure est presque la même que dans le secteur

industriel. A partir des années 1990, le PIB du secteur service a pris

de l'ampleur. Notons que sa valeur en logarithme est notée L_PIBS.

1.3. Modèles Vectoriel Auto

Régressif (VAR)

Il s'agit d'un modèle qui ne s'intéresse qu'aux

relations statistiques qui existent entre les variables. La modélisation

VAR permet en effet d'exprimer chaque indicateur ou agrégat

endogène comme fonction linéaire des valeurs passées

(retardées) de tous les indicateurs endogènes et valeurs

présentes ou retardées des exogènes. Ce modèle

offre des facilités de calcul et des possibilités de

prévisions. Il est bien utilisable dans le cadre de l'analyse des

impacts de la production agricole sur la croissance économique au

Bénin à cause de sa simplicité, ses facilités et

des applications qu'il permet de réaliser.

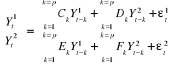

A- Présentation du Modèle VAR

Considérons un vecteur  constitué d'indicateurs ou d'agrégats

macroéconomiques supposés endogènes et un vecteur constitué d'indicateurs ou d'agrégats

macroéconomiques supposés endogènes et un vecteur  constitué de variables de politique économique

(exogènes) et un vecteur constitué de variables de politique économique

(exogènes) et un vecteur  des innovations du processus. des innovations du processus.

Soient :

le nombre de variables endogènes ; le nombre de variables endogènes ;

le nombre de variables exogènes ; le nombre de variables exogènes ;

, i=1;......; p des matrices , i=1;......; p des matrices  coefficients des coefficients des  dans la régression ; dans la régression ;

une matrice une matrice  coefficient de coefficient de  dans la régression ; dans la régression ;

le nombre de retard dans la régression ; le nombre de retard dans la régression ;

Alors le modèle s'écrit :

Dans ce système, les composantes du vecteur  peuvent être corrélées entre elles pour un instant

t donné mais elles ne sont ni corrélées avec leurs valeurs

passées ni avec les membres de droites de l'équation. Comme ce ne

sont que les valeurs retardées des variables endogènes qui

apparaissent du côté droit de chaque équation, Il n'y a pas

de problèmes de spontanéité et les MCO sont simplement

applicables. Ainsi, le modèle VAR présente l'avantage

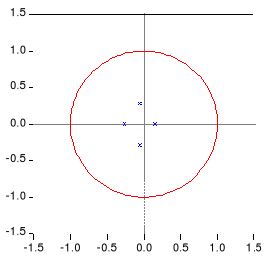

d'être facilement estimable tout en prenant en compte les relations entre

les valeurs présentes des variables et leurs valeurs retardées.

Il permet aussi : peuvent être corrélées entre elles pour un instant

t donné mais elles ne sont ni corrélées avec leurs valeurs

passées ni avec les membres de droites de l'équation. Comme ce ne

sont que les valeurs retardées des variables endogènes qui

apparaissent du côté droit de chaque équation, Il n'y a pas

de problèmes de spontanéité et les MCO sont simplement

applicables. Ainsi, le modèle VAR présente l'avantage

d'être facilement estimable tout en prenant en compte les relations entre

les valeurs présentes des variables et leurs valeurs retardées.

Il permet aussi :

· de faire des chocs (impulsions) afin d'évaluer

les impacts de la variabilité d'une variable endogène sur les

autres endogènes ;

· d'opérer une décomposition de la variance

pour mieux cerner l'importance relative de chaque innovation aléatoire

des variables du VAR ;

· de procéder aux tests de causalité

à la Granger (1969) qui aident à estimer la part d'explication

que les valeurs passées ou retardées d'un vecteur apportent

à un autre vecteur ;

· d'effectuer des prévisions ;

· d'étudier la cointégration des variables

macroéconomiques pour appréhender les relations de long terme.

Ce modèle peut prendre en compte :

· des restrictions dues à des identités

comptables et aux structures de certains domaines de l'économie (il

s'agit dans ce cas de VAR structurels) ;

· de vérifier si à un moment donné

une structure a changé, puis d'en évaluer

les conséquences éventuelles (VAR avec rupture

structurelle à un point inconnu) ;

b- Quelques applications du

modèle VAR

o La fonction

d'impulsion

Cette application sert à effectuer des chocs sur les

innovations d'une variable à une date t donnée et à

mesurer l'influence de ce choc sur tout le système. Cependant cette

analyse s'effectue en postulant la constante de l'environnement

économique9(*)

« toutes choses étant égales par ailleurs ».

En un premier temps le choc n'affecte que la valeur de la variable

ciblée en cas d'orthogonalité des innovations. Puis grâce

à la dynamique du système, ce choc est transmis aux valeurs

suivantes ou futures de toutes les variables.

o La décomposition

de la variance

Cette application sert à expliquer la variance d'une

variable endogène par les variances des autres variables. Cela permet

d'apprécier l'impact de la variabilité d'une variable sur une

autre. La décomposition de l'erreur de prévision a pour objectif

de calculer pour chacune des innovations sa contribution à la variance

de l'erreur. Par une technique mathématique, on peut écrire la

variance de l'erreur de prévision à un horizon h en fonction de

la variance de l'erreur attribuée à chacune des variables, il

suffit ensuite de rapporter chacune de ces variances à la variance

totale pour obtenir son poids relatif en pourcentage.

Contrairement à l'impulsion ou choc, la

décomposition de la variance essaye d'expliquer la contribution de

l'innovation d'une variable aux fluctuations d'une autre.

A ce propos, Hairault (1995) soutient qu'elles (fonction de

réponse et de la décomposition) « constituent deux exercices

qui permettent de synthétiser l'essentiel de l'information contenue dans

la dynamique interne d'un système VAR. Elles mesurent l'influence

relative, à différents horizons, des différents chocs dans

la dynamique de chaque variable ».

o La

causalité

Une des questions que l'on peut se poser à partir d'un

modèle VAR est de savoir s'il existe une relation de causalité

entre les différentes variables du système. Au niveau

théorique, la mise en évidence de relations causales entre les

variables économiques fournit des éléments de

réflexions propices à une meilleure compréhension des

phénomènes économiques. D'une manière pratique,

« the causal knowledge » est nécessaire à une

formulation correcte de la politique économique. En effet,

connaître le sens de causalité est aussi important que de mettre

en évidence une liaison entre des variables économiques.

Il existe plusieurs définitions de la

causalité : la causalité au sens de Granger et la

causalité au sens de Sims. La causalité au sens de Granger qui

est utilisée pour cette étude se définit comme la

capacité d'une variable à expliquer par ces valeurs

passées et/ou présentes la valeur présente d'une autre

variable. Il se base sur le principe simple ci-après.

Lorsque nous disposons d'un modèle VAR suivant :

Intuitivement,  causerait causerait  selon Granger lorsque les coefficients des valeurs retardées de selon Granger lorsque les coefficients des valeurs retardées de

dans l'estimation de dans l'estimation de  ne sont pas tous nuls. ne sont pas tous nuls.

Il s'agit ici d'utiliser les informations sur les valeurs

passées pour prévoir en partie ou totalement les valeurs

présentes et futures des variables. C'est à juste titre que le

test de causalité se base sur la contribution à la

réduction de la variance de l'erreur sur la prévision de  , de la connaissance de , de la connaissance de  explique connaissant explique connaissant

En d'autres termes, On dit que la variable  cause au sens de Granger la variable y si et seulement si la

connaissance du passé de cause au sens de Granger la variable y si et seulement si la

connaissance du passé de  améliore la prévision de y à tout horizon. améliore la prévision de y à tout horizon.

De cette définition découle un corollaire :

On dit que la variable  ne cause pas la variable y au sens de Granger, si et seulement

si : ne cause pas la variable y au sens de Granger, si et seulement

si :

= =

De façon équivalente on dit que la variable y

est exogène au sens des séries temporelles.

La statistique de test utilisée avec pour

hypothèses :

est :

où :

-  est l'erreur commise en prévoyant est l'erreur commise en prévoyant  sur la base de la connaissance de sur la base de la connaissance de

ces valeurs passées ;

-  est l'erreur de prévision de est l'erreur de prévision de  à partir de la connaissance des valeurs à partir de la connaissance des valeurs

passées de  et des valeurs passées de et des valeurs passées de  . .

Etant donné qu'en cas de non causalité la

première variance est supérieure à la deuxième,

cette quantité reste positive. Elle sera très grande lorsque la