|

UNIVERSITE PEDAGOGIQUE

NATIONALE

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

DEPARTEMENT DE GESTION

Analyse de la structure

Financière de la

Cimenterie Nationale

FAUSTIN IDIANOKO AYOMPES

U.P.N.

2011

« ...la taille de la grenouille augmente au

fur à mesure que La marra s'agrandit »

MEMOIRE DEFENDU POUR OBTENTION DE TITRE DE LICENCIE EN

COMPTABILITE

II

EPIGRAPHE

« ... la taille de la grenouille augmente, en

même temps que la marre

s'agrandit ».

Pérrow

III

« A vous Joachim IDIANOKO MUNOKO

».

Je dédie ce travail.

Faustin IDIANOKO AYOMPES-EYER

IV

REMERCIEMENT

Certes, je me vois redevable, au terme de ce deuxième

cycle, de bien vouloir adresser mes remerciements à quiconque de loin ou

de près, avait participé à la construction de cet

édifice qui est mon éducation.

Mes yeux voit d'abord monsieur Jean Ebulangani, mon enseignant

de l'école maternelle qui, pour la première fois m'appris la

prononciation de la voyelle « a » et je vois aussi tous les

enseignants qui se sont suivit pour m'éduquer.

Plus particulièrement je remercie le professeur KABUTA

qui à disposer de son temps pour la direction de ce travail. Que mon

Dieu le bénisse.

Aussi je remercie infiniment les grands frères Joachim

Idianoko et Akuda Idianoko qui ont toujours été attentifs

à mon appel et près à battre leurs poitrines sous un

soleil accablant et dans la sueur, avec leur soeur Obé-e-nza Idianoko,

pour chercher un peu de sou pour la construction de cet édifice.

Encore faut il le présenter à Fidèle

Ekera, Roger Mbwinilisi, Moïse Mulakoko, Eba Musinga et leurs femmes qui

ont prit soin à arroser ce caféier.

Je vois aussi Père Berthier Eyer, Père

Constantin Luboya, Erick Musumadi, Rodrigue Eyer, Achille Mukulumbundu, Guylain

Ediamfur, René Anakeka et toute la communauté vaticane de Lakas,

qui de loin ou de prés m'ont aidé par leurs conseils.

Que mon Dieu les bénisse.

Rappelle-toi Seigneur de mon père Jacques Idianoko que

tu as rappelé dans ta demeure avant la fin de mes études.

Faustin Idianoko Ayompes

- 1 -

I. PROBLEMATIQUE

La loi naturelle de l'évolution veut, dit-on, que

l'homme puisse mettre en exergue sa faculté d'adaptation pour

survivre.

Cette faculté sous-entend, poursuit-on, de la part de

celui-ci la volonté de toujours se mettre en cause, l'intelligence

minimum pour découvrir la cause de ce qui ne vat pas, l'humilité

pour raconter les faiblesses, la sincérité de vouloir changer et

la détermination de concrétiser ce changement.

De cette loi naturelle, la cimenterie nationale, ne s'en passe

pas, en tant qu'aspirante à la performance, à la

compétitivité, à l'efficacité et à

l'efficience de l'entreprise et des services rendus à la population, qui

sont les enjeux du milliaire. C'est parvenir à un diagnostic concret et

parlant de la santé financière de celle-ci qui sont certes, une

épine dorsale, étant l'une des grandes entreprises de la

république démocratique du Congo, présentant beaucoup de

problèmes ne permettant pas son évolution.

Comment déceler l'origine exacte de ces

problèmes de l'entreprise ? Pour y arriver répondons aux

questions de genre :

? De quelle manière l'entreprise finance-t-elle ses

immobilisations ?

? Quelle est la part occupée par les capitaux propres

et étrangers dans ces financements ?

? Quelle capacité qu'a l'entreprise à faire face

à ses engagements à court terme ?

Sont là les questionnements que nous tenterons

répondre dans les lignes qui suivent pour savoir d'où

proviendraient les problèmes qui gangrènent la cimenterie

nationale.

- 2 -

I. HYPOTHESES

L'étude de la structure financière de

l-entreprise consiste à mettre en parallèle les sources de fonds

dont elle dispose et les différentes utilisations qui en sont faites. Au

vu et au su de nos questions de base nous osons dire :

? Les énormes difficultés de trésorerie

qu'éprouve la CINAT est une conséquence de l'absence qu'une bonne

marge de sécurité qui mesure l'importance soit qui est fonction

des risques à couvrir.

? Il est évident qu'au fur et à mesure que

l'entreprise fait appel aux tiers, son indépendance diminue ; la CINAT

est beaucoup plus dépendante car les ratios qui la mesurent varient dans

0,33 au 0,55.

? Une entreprise éprouvant les difficultés de

trésorerie et en même, dépendante, ne peut être

à même de faire face à ses obligations soit engagements

à court terme à l'aide de ses actifs circulants.

Nous ne pouvons d'emblée affirmer des faits sans les

vérifier car nous courons des risques de bousculer la science. Ce sont

les lignes qui suivent qui nous en parlera plus. C'est par L'application des

méthodes appropriées que nous pouvons y arriver soit confirmer

soit infirmer ces faits relatés.

II. Méthodes et techniques

1. De la méthode

C'est cette démarche rationnelle et intellectuelle

visant l'établissement de l'objet de la science d'une part et puis

à mener le raisonnement portant sur cet objet de la manière la

plus rigoureuse1 possible d'autre part, que nous tenons, au regard

des hypothèses faites, arriver à l'objectif de notre recherche en

faisant recours à la méthode analytique et la méthode

systématique.

En effet, la méthode analytique nous aidera, à

partir d'un système existant, d'un cadre donné, d'une situation

donnée, concevoir, présenter, décrire, et expliquer les

éléments, les faits qui sont en notre possession.

1 JAVEAU, CL., Comprendre la sociologie, Verviers,

éd. Marabout, 1976, P. 68

- 3 -

Dans cette illustration de la CINAT, nous nous tablerons sur

une analyse détaillée du bilan pour voir de ces dits

problèmes.

Avec la méthode systémique qui consiste à

circonscrire le problème en adoptant une conceptualisation prenant en

compte les éléments constitutifs du champ d'étude ;

celle-ci nous permettre de scinder notre bilan par systèmes pouvant nous

aider à trouver les réponses à nos questions.

2. De la technique

Outre les méthodes, nous nous servirons des

procédés requis pour obtenir un résultat escompté.

Ce sont les techniques : documentaire ou heuristique, observation, d'interview

et celle des ratios qui seront utilisées au cours de cette recherche.

III. Choix et intérêt du sujet

1. Du choix du sujet :

Le domaine du diagnostique financier d'une entreprise

s'avère capital, car elle permet aux dirigeants de celle-ci à se

faire d'image de la santé financière de l'entreprise puis scruter

le futur par des bonnes visions et actions, mais malheureusement moins

d'écrits y sont consacrés, surtout à propos de la

cimenterie nationale. D'où notre participation par la mise sur le

marché cette analyse sur la CINAT.

2. De l'intérêt du sujet :

Les analyses faites dans cet écrit est l'une des

analyses visées sur la santé financière de la CINAT, et

constitue de ce fait une banque des données où puiserons tout

l'environnement tant interne qu'externe à celle-ci. De ce fait, c'est un

point de repère pour tout celui qui s'en intéresse.

Pour nous, les plus grands efforts fournis pour

réaliser celui-ci, renforce l'affermissement de nos capacités

analytiques de la santé financière d'une entreprise et concilie

en revanche, certaines théories apprises et la réalité.

- 4 -

IV. Délimitation et subdivision du travail :

1. De la délimitation du travail :

Au vu et au su de la complexité de l'environnement

organisationnel actuel, leur dynamisme et le développement technique,

nous ont poussés à limiter nos investigations dans le temps et

dans l'espace. Ainsi nos recherches couvrent la période allant des

années 2005 - 2009 dans la cimenterie nationale.

2. De la division du travail

Outre l'introduction, et la conclusion, nous subdivisons notre

travail en

quatre chapitres à savoir :

? Le premier traite l'approche conceptuelle

? Le second nous présente la CINAT

? Le troisième analyse la structure financière de

la CINAT

? Le quatrième en fin traite la présentation de

résultat.

- 5 -

CHAPITRE I : APPROCHE CONCEPTUELLE :

La crise économique oblige les entreprises à une

gestion de plus en plus rigoureuse. En effet, les gestionnaires doivent

créer les conditions d'une productivité accrue à fin

d'éviter des situations de tension, une dégradation de la

rentabilité voire même un dépôt ou la faillite et par

conséquent des licenciements.

L'incertitude qui pèse sur l'évolution future

d'une entreprise fait naitre chez les intéressés un besoin

d'informations économiques et financières pouvant être

obtenus première analyse, par le calcul et l'interprétation de

certaines grandeurs significatives.

C'est de ces grandeurs que nous nous entretenons dans cette

partie, car elles constituent en quelque sorte une culture à notre

travail pour réduire à l'unité les efforts des nos

lecteurs à la béate compréhension de ce travail. C'est du

bilan, de fonds de roulement, du besoin en fonds de roulement, de la

trésorerie, et du ratio que nous tenterons de parler en

définitive et en leur diversité dans cette partie.

Ceux-ci sont généralement ceux qui viendront

à mainte au cours de nos analyses sur la structure financière de

la CINAT ; peuvent remplir une liste exhaustive mais nous en sommes allé

aux essentiels et aux plus rationnels.

I.1 Bilan

I.1.1. Définition

Le bilan est un concept polymorphe d'après son

étymologie mais nous restons au sens qui parait très utile pour

mener à mieux notre analyse. Ainsi nous retenons deux approches

2: fonctionnelle et patrimoniale, pouvant nous apporter deux sens

tout à fait complémentaires pour un diagnostic financier

d'entreprise.

I.1.1.1. selon l'approche fonctionnelle :

Le bilan est ensemble de stocks d'emplois et de ressources.

L'activité de l'entreprise est analysée en cycle, en distinguant

les cycles longs d'investissement et de financement et le cycle court

d'exploitation. Les actifs sont évalués à la valeur des

flux d'opérations qui les ont formés, c.à.d. à leur

valeur d'origine.

2 NATHALIE GARDES, Diagnostic financier, éd.

PUL, Bruxelles, 2009 P. 29

- 6 -

L'approche fonctionnelle est surtout destinée à

une analyse interne. Il s'agit de comprendre les emplois ou besoins de

l'entreprise et les modes de financement mis en place pour y faire face.

I.1.1.2.selon l'approche patrimoniale :

Le bilan est défini comme étant une image

statique des biens donc l'entreprise est propriétaire (actifs) et de la

manière dont ils sont financés (passifs). Les actifs sont en

principes évalués à leur valeur actuelle. Le bilan est

l'un des documents comptables intéressant l'analyste financier

malgré celui-ci devait procéder par un Windows

dressing3 avant toute analyse.

Le bilan est donc le reflet plus ou moins fidèle de la

situation d'une date donnée. Il remplit plusieurs fonctions et pour

être utilisé à des fins très différentes ;

c'est pour cette raison qu'il existe plusieurs formes des bilans : fiscal, de

fondation, de liquidation, de fin d'exercice,... comptable et financier. Pour

nous, nous retenons les deux dernières formes de bilan : comptable et

financier.

I.1.1.3. Bilan comptable

Le bilan comptable, comme tout autre bilan, nous indique, sous

forme de tableau, les sources des capitaux mis à la disposition de

l'entreprise ainsi les biens financés par elle, à l'aide de ces

fonds. Ainsi, le passif reprend donc les sources de financement de l'entreprise

classées par ordre d'exigibilité croissante. L'actif lui, reprend

les biens et leur valeur, les emplois4 sont classés par ordre

de liquidité croissante.

I.1.1.4.Bilan financier

Toutefois, avant d'entreprendre l'analyse des emplois et des

ressources, l'analyste étudiera préalablement le contenu de

chaque poste et son évolution ; il pourra être amené

à procéder, comme nous l'avons dit supra, à certains

classements ou redressement du bilan comptable, c'est ainsi qu'il nous semble

nécessaire :

3 Ensemble de corrections portées à un

bila comptable.

4 Emplois traduit l'utilisation des capitaux

|

Frais

|

Capitaux propres

|

|

d'établissement

|

- Frais d'établissement

|

|

- Régularisation d'actif

|

|

|

-

|

|

|

-

|

|

|

|

Régularisation d'actif

|

|

|

|

|

|

Provision pour risques

charges

|

|

+

|

|

Exigible à L.T

+ Provision pour risques et charges

|

|

+

|

|

Exigible à L.T

+ Régularisation de passif

|

|

|

Régularisation de passif

|

|

Correction de l'actif Correction du passif

- 7 -

·

· A l'actif

:

? d'éliminer les frais d'établissement puisque ces

actifs fictifs sont en fait des non-valeurs pour l'analyse financière

;

? de retirer les régularisations d'actifs par biais

desquels, l'entreprise peut gonfler son résultat. Ces deux postes seront

soustraits des capitaux propres.

? Les créances à plus d'un an seront

assimilées aux immobiliers.

·

· Au

passif

? D'assimiler les régularisations du passif aux dettes

à court termes.

? De connaitre les provisions pour risques et charges comme les

exigibles à long terme. Toutes ces corrections nous pouvons les lire sur

le croquis suivant :

Actif bilan passif actif bilan passif

- 8 -

C'est le bilan restructuré qui servira pour l'analyse

financière de la société étudiée ; ceci

fait, il est aisé de dresser le bilan résumé de

m'entreprise qui ne comprend que les grandes masses bilantaires ainsi que leur

valeur obtenue des ces corrections.

I.2. Fonds de roulement (F.R.)

I.2.1. Définition.

Certains auteurs ont définis le fonds de roulement

comme étant la différence entre les capitaux permanents et les

valeurs immobiliers. D'autres, ne s'écartent pas trop loin, le

définissent comme étant la différence entre le total des

valeurs circulantes d'une part, et les dettes à court terme , d'autres

parts. Mais c'est un faux-fuyant, car ils énoncent son mode de calcul et

non sa définition réelle5. « Le fond de roulement

correspond à la part des capitaux permanents qui, n'étant pas

absorbée par le financement des valeurs immobilisées, reste

disponible pour financer les besoins liés au cycle d'exploitation

».

On le considère lorsqu'il est positif, comme une marge

de sécurité, un excédent des capitaux permanents qui reste

à la disposition de l'entreprise après le financement des actifs

acycliques6. La détermination de cette marge doit permettre

l'analyse du financement des immobilisations par des capitaux

adéquats.

Cette marge de sécurit é se justifie, entre autre,

par ;

? L'existence indispensable d'un stock minimum permanent.

? Les dates de liquidité et d'exigibilité qui

peuvent ne pas coïncider.

I.2.2. Modes de calcul

Le fonds de roulement peut se calculer en utilisant les

éléments du haut du

bilan (ou les éléments acycliques) soit les

éléments du bas du bilan (ou les éléments

cycliques) qui conduisent qu'au même résultat

numérique.

D'où ces deux formules respectives :

F.R. = capitaux permanents - valeurs immobilisées

F.R. = valeurs circulantes - dettes à court terme.

Mais le meilleur mode de calcul de F.R. est celui du haut du

bilan.

5 KALUMBU MAKUBU, cours d'analyse du bilan, UPN, 2010

inédite

6 Albert CORHAY et MAPAPA MBANGALA, Fondement de

gestion financière, éd. De l'université de Liège,

Belgique, 2010 P. 59

- 9 -

I.2.3. Types de fonds de roulement

Trois types de fonds de roulement sont à distinguer

selon qu'il s'agit de telle ou telle autre catégorie des capitaux

(permanents, propres ou étrangers) qui sont utilisés pour le

financement des immobilisées. On pourra y ajouter un quatrième

qui utilise cette notion de fonds de roulement au sens large7 :

· Le F.R. net ou F.R. net total (F.R.N. ou F.R.T.)

· Le Fr propre (FRP)

· Le Fr étranger (FRE)

· Le F.R. brut total ou, F.R. économique.

Le deux premiers sens sont très importants,

très simple et correspondant (Albert Corhay et Mapapa Mbangala, 2010

p.59) au fondement même du principe de l'équilibre financier.

I.2.3.1. Fonds de roulement net (FRN)

Le FRN est un excédent des capitaux permanents qui reste

à la disposition

de l'entreprise après avoir financé les actifs

acycliques ou les immobilisations

nettes. Mathématiquement, le FRN se

mesure par différence entre les capitaux permanents et les actifs fixes

restructurés ou les immobilisations ou, étant donné

l'égalité entre le total de l'actif et le passif, il peut

être obtenu en faisant la différence entre les actifs circulants

restructurés et les dettes à court terme. D'où :

· FRN = capitaux permanents - immobilisations nettes.

· FRN = actifs circulants - dettes à courts

termes.

I.2.3.2. Fonds de roulement propre (FRP)

Il permet de savoir dans quelle proportion l'entreprise

finance ses immobilisations à l'aide de ses capitaux propres.

D'où mathématiquement :

FRP = capitaux propres - immobilisations nettes

Il sied à remarquer pour deux types de fonds de roulement

développés, que trois cas sont possibles :

7 KALUMBU MAKUBU, op. cit.

- 10 -

Fig.1

DCT

FR

VC

8 DEPALLENS, G., Gestion financière de

l'entreprise, Paris, Sirey, 7ère éd. Collection administration

des entreprises, 1980, Pp 244 et suiv.

L'entreprise finance adéquatement ses immobilisations

et dégage, en plus, une marge de sécurité appelée

fonds de roulement net ou propre selon le capital utilisé pour son

calcul.il est positif.

D'où : Très bonnes structure

financière.

Fig.2

Les capitaux (permanents ou propres sont suffisants pour

financer les immobilisations mais ne dégage pas une marge de

sécurité.

Le fonds de roulement (propre ou net) est nul

D'où : Bonne structure

financière.

Fig.3

FR

L'entreprise ne finance que partiellement ses immobilisations

à l'aide de ses capitaux (propres ou permanents). Ainsi elle est

obligé de recourir à l'exigible à court terme pour

financer les biens immobilisées à plus ou moins longue

échéance. Dans le cas de FRP, il n'y a pas de jugement à

faire8 avant d'analyser l'importance des capitaux étranger

détenus à long terme qui constituent également un

financement approprié des immobilisations. D'où il faut calculer

le FRN.

Pour ce cas, c'est une mauvaise structure

financière. C.à.d. le FRN est négatif.

- 11 -

I.2.4. Appréciation de la hauteur du fonds de

roulement

Si la règle de l'équilibre minimum nous conduit

à affirmer que le fonds de roulement net doit être positif, elle

ne permet pas d'établir à quelle hauteur il doit être

situé pour constituer une marge de sécurité suffisante

afin d'assurer un financement satisfaisant du cycle d'exploitation de

l'entreprise9.

Ainsi, il sera intéressant, comme nous le verrons dans

les pages qui suivent, de le comparer au bien en fonds de roulement,

c'est-à-dire rapprocher cette marge de sécurité de la

partie du financement du cycle d'exploitation qui reste à charge de

l'entreprise (besoin en fonds de roulement). Il est important d'analyser les

variations du fonds de roulement net dans le temps et de les comparer à

l'évolution des activités de l'entreprise

étudiée.

En effet, une entreprise industrielle à cycle

d'exploitation long et à forte valeur ajoutée, comme la

cimenterie nationale, devra posséder les ressources permanentes

importantes pour financer son exploitation.

Il sied de noter qu'il est faux de penser qu'une entreprise

qui possède un fonds de roulement net positif n'aura pas de

problème de trésorerie. D'où il ne faut toujours et

surtout pas confondre le fonds de roulement et liquidité de

l'entreprise10.

I.3. Besoin en fonds de roulement (B.F.R.)

I.3.1. Définition

La définition et la compréhension du besoin en

fonds de roulement passe à priori par une béate définition

et compréhension des notions du cycle d'exploitation, des besoins et des

ressources qui sont conjointement à son origine11. Ainsi, la

synonymie entre le cycle d'exploitation et le cycle achat-production-ventes

n'est pas à démontrer, car il correspond à l'ensemble

d'opérations d'exploitations. Il regroupe donc les opérations

dont l'objet est de produire et de vendre des biens et des services.

9 DEPALLENS, G. op. Cit. P. 246

10 NATHALIE GARDES, op. Cit. P. 34

11 KALUMBU MAKUBU, op. Cit.

- 12 -

Il engendre normalement un surplus monétaire

(différence entre les encaissements et les décaissements relatifs

aux opérations d'exploitation). C'est-à-dire l'existence de ces

décalages entre le flux réels et le flux financier est à

l'origine des besoins en fonds de roulement.

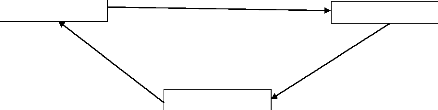

Une illustration peut clarifier cette notion de cycle

d'exploitation, avec Nathalie Gardes, de ses propres écrits :

« Prenons l'exemple d'un primeur qui fait sa

caisse le soir. Que constate-t-il ? D'abord des dépenses liées

aux achats qu'il a effectué le matin chez le grossiste et qu'il a

payé comptant puis des recettes liées aux ventes de ses faits et

légumes de la journée réglés également

comptant. S'il a vendu tout ce qu'il a acheté les soldes des recettes et

des dépenses fait apparaitre excédent de trésorerie. La

réalité est souvent plus complexe. Il est rare que les produits

achetés la journée soit vendus le soir surtout si l'entreprise a

une activité de transformation. Il y a alors décalage entre les

achats de matières premières et la vente des produits finis

correspondants. A ce premier décalage vient s'ajouter un second : les

entreprises achètent et vendent rarement au comptant. Ainsi l'argent

reçu dans la journée ne correspond pas nécessairement aux

ventes de la journée ».

Mais en définitive, la durée de ce cycle

d'exploitation varie selon les secteurs et la taille de l'entreprise.

Matière 1ère

Achat Production

Vente cash

Schématiquement, nous pouvons le représenter comme

suit :

Recouvrement Vente à crédit

Clients

Disponibles

Produit fini ou PSO

Fig. 4 (12)

Aussi, durant la vie des entreprises, elles doivent faire face

à certain nombre de besoins : locaux, matériels, stocks en

matières premières et produits finis...par ailleurs, du fait que

les créances sur client ne se mobilisent pas immédiatement, les

entreprises ont fatalement à leur charge une partie de ces

12 De KALUMBU MAKULU, Op.cit.

- 13 -

créances. Ce sont ces besoins qui peuvent être

classés en deux catégories selon les analystes financiers :

- Les besoins acycliques que les comptables désignent

par les immobilisations (incorporelles, corporelles et financières) dans

le haut de l'actif.

- Les besoins cycliques désignés par actif

circulant donc le bas de celui-ci.

Pour faire face à ces besoins, les entreprises

utilisent leurs capitaux, et ces besoins pèsent même sur leur

trésorerie, les fonds propres, les emprunts à L & MT

contractés. Ce sont là les ressources qui subviennent aux besoins

précités. Ces ressources se classent de même en deux

catégories (13):

- Les ressources acycliques dont l'existence n'est pas

liée cycle d'exploitation, désigné par « les capitaux

permanents pour le comptable ».

- Les ressources cycliques dont l'existence est

étroitement liées au cycle d'exploitation et qui se renouvellent

au rythme de celui-ci.

Ainsi dit, donc le BFR est définit comme étant

la part des besoins cycliques dont le financement n'est pas assuré par

les ressources cycliques et se trouve, par suite, à la charge de

l'entreprise (14). C'est aussi un besoin net de financement des

opérations liées au cycle d'activité de l'entreprise

(15).

I.3.2. Types de besoin en fonds de roulement.

Il faut distinguer deux types de besoins en fonds de roulement

:

- Le besoin en fonds de roulement d'exploitation, liée

à la réalisation de l'activité de l'entreprise, BFRE en

sigle.

- Le besoin en fonds de roulement hors exploitation,

lié à des opérations étrangères à

l'activité de l'entreprise, BFRHE en sigle.

Mathématiquement, le BFR se mesure par la

différence entre les actifs circulants hors trésorerie et les

dettes à court termes hors trésorerie (16).

D'où :

a) BFRE = Besoins cycliques - Ressources cycliques.

13 KALUMBU MAKULU, Op. Cit.

14 Idem

15 CORHAY, A., et Mapapa MBANGALA, Op. Cit, p. 61.

16 DAIGNE. J.F., Dynamique du redressement

d'entreprise, Paris, les éd. organisation, éd. hommes et

Techniques, 1984, p. 16 et Suiv.

- 14 -

Or Besoins cycliques = Actif circulant hors trésorerie

Ressources cycliques = Dettes à court terme hors trésorerie ou

Besoins cycliques = Valeur d'exploitation + Val. Réalisable.

Ressources cycliques = DCT non bancaire

BFRE = (Val. EXp + Val. Réal.) - DCT non bancaire.

b) BFRHE = Besoins hors expl. - Ressources hors exploitation

BFR = BFRE + BFRHE

Le BFR, en fine, est un agrégat caractéristique

de la gestion du cycle d'exploitation de l'entreprise. Et reste, pour la

majorité d'entreprise industrielle, positifs. C'est principalement vrai

pour les entreprises industrielles qui doivent financer leur stock. Mais, il

existe, cependant des entreprises ayant un besoin en fonds de roulement

négatif, c'est le cas des entreprises de grande distribution qui, bien

qu'ayant des stocks énormes mais bien gérés, ont un

délai de paiement de leurs clients quasi nul d'un côté, et

qui de l'autre bénéficient des délais de paiement

suffisamment long de la part des leurs fournisseurs (17).

Fig. 5 (BFR)18

Positif Négatif

Stocks

Fournisseurs

Clients

BFR

BFR

Stocks

Clients

Fournisseurs

I.3.3. Analyse de l'équilibre : FRN et BFRE

Beaucoup d'agrégats s'avère utiles pour

apprécier l'équilibre financier d'une entreprise, entre autre le

BFR et le FRN. Mais alors les dirigeants des entreprises sont perplexe quand

à une décision à prendre lorsqu'un de ces agrégats

est positif et les autres sont négatifs ? Quelques cas peuvent se

présenter(19), une même entreprise.

17 CORHAY. A. et Mapapa MBANGALA, Op. Cit, p. 62.

18 Idem.

19 CORHAY, A., et Mapapa MBANGALA, Op. CIt, p. 67.

- 15 -

1er cas : FRN positif supérieur au BFR positif

:

Ce cas montre qu'après avoir financé les actifs

fixes, il reste un excédent des capitaux permanents qui permet de

financer intégralement le besoin du cycle d'exploitation. Le reliquat

est placé en banque, ce qui se traduit par une trésorerie nette

positive (20) car cette dernière est la résultante du

FRN et du BFR. Donc l'entreprise est dans une positive à faire face au

besoin immédiat de liquidité et il s'agit d'un équilibre

sain.

2ème cas : FRN positif inférieur au BFR

positif :

Ici, on monte que les actifs fixes sont intégralement

financés par des capitaux permanents, mais l'excédent de ces

ressources à long termes ne permet pas de couvrir la totalité de

besoins en fonds de roulement, ce qui entraîne une trésorerie

nette négative. L'entreprise recourt aux dettes financières

à court terme pour financer une partie de son cycle d'exploitation.

Cette situation n'est pas du tout inquiétante et

reflète la réalité de la plupart des entreprises

industrielles. Mais elle deviendra préoccupante si, et seulement si, la

part de la trésorerie négative ne cesse d'augmenter, raison pour

laquelle, à terme, la stratégie financière de l'entreprise

consistera à augmenter les capitaux permanents.

3ème cas : FRN positif supérieur au

BFR négatif

L'activité de l'entreprise génère une

capacité de financement du cycle d'exploitation si bien que ces

ressources supplémentaires viennent s'ajouter à un

excédent des capitaux permanents entraînant ainsi une

trésorerie nette pléthorique. Cette situation est celle des

entreprises de grande distribution qui ont d'importantes dettes et moins de

stock (rotation des stocks très rapide), et quasiment pas des

créances commerciales.

Le seul bémol de cette situation est la présence

d'une trésorerie pléthorique qui correspond à une masse de

liquidité « qui dort » dans l'entreprise.

20 Nous allons en parler dans les lignes qui

suivent.

- 16 -

La situation à cette préoccupation consiste

à investir ce fonds dans les actifs immobilisés.

4ème cas : FRN négatif inférieur

au BFR positif

L'entreprise rencontre de sérieuses difficultés

financières. Ses ressources permanentes sont insuffisantes et ne

permettent pas de financer l'intégralité des actifs fixes. Par

ailleurs, l'entreprise a grandement besoin des ressources pour financer son

cycle d'exploitation. La seule solution qui lui reste est d'obtenir des dettes

financières à court terme lui permettant de financer une partie

de ses actifs acycliques et de son cycle d'exploitation.

Ce cas met en lumière la situation d'un

déséquilibre financier à très haut risque.

L'entreprise est totalement dépendante des dettes financières

à court terme. Pour sortir de cette impasse, la solution consiste en la

restructuration profonde du capital grâce à un appel de fonds de

longue durée (capital social ou DLT).

5ème cas : FRN négatif supérieur

au BFR négatif

L'entreprise dispose d'une capacité importante de

financement de son cycle d'exploitation. Ces ressources sont utilisées

pour financer une partie des actifs fixes de l'entreprise et la

différence est placées dans la valeur disponible l'entreprise, ce

qui engendre une trésorerie nette positive.

L'entreprise se trouve dans l'incertitude quant au financement

de ses actifs fixes. Cette situation peut être tolérable dans une

entreprise commerciale, mais pas dans une entreprise industrielle comme la

cimenterie nationale, où il est judicieux que les actifs acycliques

soient principalement financés par des capitaux permanents.

Pour rétablir l'équilibre financier, il est

opportun de chercher l'origine de l'insuffisance du fonds de roulement (absence

de rentabilité, difficulté à obtenir un emprunt à

long terme ?) et de la combattre.

- 17 -

6ème cas : FRN négatif inférieur

au BFR négatif

Les capitaux permanents, ici dans des telles entreprises, ne

suffisent pas à financer la totalité des actifs fixes ; ces

derniers sont couverts pour partie par les ressources dégagées

par le cycle d'exploitation, le solde étant couvert par des dettes

financières à cout terme. L'établissement de

l'équilibre financier de l'entreprise consiste dès lors à

trouver des ressources stables. Sont là les six cas qui peuvent nous

présenter l'entreprise sous examen, mais un analyste financier ne peut

pas seulement rester là, il faut aller très dans l'analyse

même de la trésorerie, des ratios pouvant déceler l'origine

de la posture prit par l'entreprise sous examen.

Th ? ?

100

I.4. La Trésorerie nette (T.N.)

La trésorerie d'une entreprise c'est le disponible

qu'elle a à un moment donné que l'on peut trouver sort dans ses

comptes en banque soit dans sa caisse. Elle tire son origine par un

rapprochement entre le FRN et le BFR, ou encore elle s'exprime par la

différence entre les valeurs disponibles et les dettes

financières à court terme (passif de trésorerie)

Mathématiquement, la trésorerie nette (TN) se

formule comme suit : TN = FRN - BFR.

Pour trouver le pourcentage que le FRN finance le BFR on aura

:

FRh

21

BFR

TN = Valeurs disponible - Dettes financières à

CT

D'autres auteurs (22) soutiennent que la TN se compose

de l trésorerie

active et la trésorerie passive.

TA = Val. Dispo + Titre CT + Part des E à R

immédiatement mobilisable

= Trésorerie cash + trésorerie attendue pendant le

mois.

TP = Découvert bancaire + autres concours bancaires

courant.

Si la TN est positive, cela signifie que le FRN est

supérieur au BFR, en d'autres termes, cela montre que l'entreprise

dispose d'un excédent de liquidité. Néanmoins, cet

excédent de liquidité, s'il est trop élevé, le

signe d'une mauvaise

21 CORHAY A. et MAPAPA MB., op. Cit. P. 65

22 KALUMBU MAKULU, p. cit.

- 18 -

gestion ou d'un mauvais placement23. Le fait de

transformer une partie d cet excédent en un autre poste du bilan va

diminuer la trésorerie en augmentant le BFR ou en diminuant le FR.

Bref, gérer harmonieusement la trésorerie de

l'entreprise revient à gérer efficacement le FR et BFR.

I.5. Le Ratio (R.)

a) Définition et champ

d'application

On accorde le nom de ratio aux rapports qu'il faut

établir entre deux grandeurs pour en résumer les renseignements.

L'incertitude qui pèse sur l'évolution future d'une entreprise

fait naître chez tous les intéressés un besoin

d'informations économiques et financières. Ces informations ne

peuvent être obtenues qu'en première analyse, par le calcul et

l'interprétation des ratios financiers. En effet ceux-ci constituent un

point de départ intéressant pour :

- Effectuer une première appréciation de

l'évolution de l'entreprise à travers quelques équilibres

essentiels ;

- Examiner, par comparaison sur plusieurs années, s'il

n'existe pas des signes d'évolution dangereuse.

Le choix de ratios à construire et à utiliser

doit se faire avec méthode en fonction de type d'entreprise et de ses

besoins propres. C'est-à-dire, le choix d ratios à utiliser et la

détermination des termes du rapport dépendent des

problèmes à étudier et des objectifs poursuivis, mais avec

souci qu'il soit expressifs et représentatif, respectant ainsi le

principe d'homogénéité dans les termes

rapproché.

b) Types de ratios

Nous nous bornons aux types qui nous intéressent

malgré leur

multitude.

A partir du bilan de l'entreprise, on peut calculer :

23 OOGHE, et VAN WYHEERSCH, C., Traité

d'analyse financière, Tome I, Presses d'université de Namur,

1982

- 19 -

- Les ratios de structure et de stabilité qui ont pour

objectif de mesurer la manière

dont l'entreprise finance ses immobilisations ;

- Les rations de solvabilité et d'indépendance

financière qui ont pour but de

mesurer la part des capitaux propres et des capitaux

étrangers dans les

financements de l'entreprise ;

- Les ratios de liquidité qui permet de mesurer la

capacité qu'à l'entreprise à faire

face à ses engagements à court terme.

I.5.1. Les ratios de structure et de stabilité

(R.S.S.)

Ces ratios comme nous l'avons dit, mesure la manière dont

l'entreprise

finance ses immobilisations. Il nous faut, comme nous indique son

objectif, limiter

au calcul de fonds de roulement, le besoin en fonds de roulement

et la trésorerie de

l'entreprise que nous avons fait mention dans les lignes

précédentes.

I.5.2. Les Ratios de solvabilité et

indépendance financière (R.S.I.F.)

Ces différents ratios ont pour but, rappelons-le,

d'analyse l'origine des

sources de financement mises à la disposition de

l'entreprise ainsi que la durée

pendant laquelle elle peut en disposer. Surtout de l'étude

du passif, l'analyste

pourra donc déterminer :

- Le taux d'endettement

- L'indépendance financière de l'entreprise

- Le degré de permanence des sources de financement.

Taux den

DLT? DCT

det tement ?

I.5.2.1. Le taux d'endettement (Tx.E.)

Le taux d'endettement se calcule en tenant compte plus du

passif

exigible en long et court.

D'où la formule :

Tot.passif

Une valeur élevée de ce ratio entraînera

de lourdes charges financières qui pèseront non seulement sur les

résultats de l'entreprise mais aussi sur sa capacité

d'autofinancement. De plus, cette situation risque de mettre en péril

- 20 -

le recours à des nouveaux crédits qui risquent

d'être négociés dans de mauvaises conditions (taux

élevé ou garanties indispensables...). Le degré

d'endettement peut être vu comme un indicateur du risque financier de

l'entreprise.

« Il s'agit du risque que court celle-ci en

se finançant en partie par des fonds de tiers dont la

rémunération et le remboursement sont considérés

comme fixes alors que le résultat ainsi que sa liquidité sont

variables »

I.5.2.2. L'indépendance financière

(I.F.)

D'une manière générale, on dit qu'une

entreprise dispose d'une autonomie financière lorsque lus de la

moitié des ressources dont elle dispose, provient de ses propres

capitaux. Cette indépendance financière peut être

caractérisée par le ratio suivant :

Indépendance financière (24) =

Lorsque le ratio du degré d'autonomie financière

augmente, le financement de l'entreprise se trouve globalement moins tributaire

des capitaux empruntés. En d'autre terme, au fur et à mesure que

l'entreprise fait appel aux tiers, son indépendance diminue. Il faut

cependant être prudent dans l'interprétation de ce ratio qui

variera de secteur à secteur, voire d'entreprise à entreprise.

I.5.2.3. Degré de permanence des sources de

financement (D.P.S.F.)

Cap. pro

|

L'évolution du ratio

|

Cap

.Perm.

|

|

|

|

|

Passif

.Tot

|

|

Celui-ci montre si les ressources mises à la

disposition de l'entreprise à plus d'un an sont en augmentation ou si

par contre, c'est le court terme qui prend le pas dans le financement de

l'entreprise.

DLT

On utilise aussi le ratio (25)

24 CORHAY, A et Cie, Op cit, p. 70 et Suiv.

25 OOGHE et VAN WYHEERSH, C., Op. Cit, p 142 et

Suiv.

- 21 -

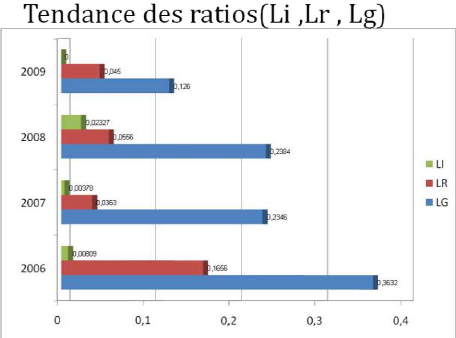

I.5.2.4. Les Normes26

S'il est difficile de fixer une limite inférieure

à l'indépendance financière, certains analystes sont

cependant amenés à penser que le ratio ne devrait jamais

descendre en dessous de 50%. D'autres suggèrent les valeurs suivantes

que nous jugerons bonnes et réfléchis.

- Moins de 0,33 : Zone dangereuse

- Entre 0,33 et 0,55 : Zone médiocre impliquant la

vigilance

- Entre 0,35 et 0,66 : Zone normale

- Au-delà de 0,66 : Zone permettant d'envisager, sans

crainte un nouvel endettement.

Ils rassurent que ces normes n'ont, bien sur, qu'aucune valeur

indicative. Ce qu'il est intéressant de noter, c'est la tendance du

ratio pendant plusieurs années.

I.5.3. Les ratios de liquidité (R.L.)27

Ces ratios ont pour but de mesurer la capacité de

l'entreprise à faire face à ses engagements à court terme.

On peut distinguer trois ratios calculés à l'aide des rubriques

du bas du bilan :

- Liquidité générale (current ratio)

- Liquidité réduite (Acid test)

- Liquidité immédiate (Quid ratio).

Liquidité générale(LG) ?

I.5.3.1. Le ratio de liquidité

générale (R.LG.) Il se mesure par la formule :

DCT

Val.circulante

Il permet de voir si l'entreprise étudiée est

à même de faire face à ses obligations à court terme

à l'aide de ses actifs circulants. Cela veut dire, plus ce ratio est

élevé, plus l'argent que l'entreprise va encaisser suite aux

paiements de

26 OOGHE et VAN WYHEERSH, C., Op. Cit, p 142 et

Suiv.

27 Idem, p 148.

- 22 -

ses débiteurs et à la vente des stocks permettra

de payer l'ensemble de ses dettes à court terme. Un ratio

supérieur à l'unité signifie que l'entreprise est capable

de faire face à ses dettes à court terme (28).

I.5.3.2. Ratio de liquidité réduite

(R.LR)

Ce ratio de liquidité réduite exclut les stocks

de l'analyse. Ce faisant, on considère que ceux-ci peuvent se

révéler insuffisamment liquides en cas de besoin urgent de

réalisation (29).

I.5.3.3. Ratio de liquidité immédiate

(R.Li)

Ce ratio indique la couverture des dettes à court terme

par les disponibles de l'entreprise. Remarquons tous ensemble qu'il ne faut pas

oublier, lors de l'interprétation des ratios de liquidité,

l'hypothèse sous-jacente à la méthode de calcul de ces

ratios qui place l'entreprise en situation de liquidation. Ils permettent, en

effet, de répondre à la question « si l'entreprise cessait

toute activité, serait-elle en mesure de faire face à son

endettement à court terme à l'aide de ses actifs circulants et

dans quelle mesure ? Ces ratios constituent donc un outil d'analyse du risque

strictement financier.

I.5.3.4. Les normes

- La liquidité générale, il sera donc

nécessairement supérieur à l'unité si l'entreprise

étudié a un fonds de roulement net positif. Lorsque ce ratio est

inférieur à un, l'entreprise n'est pas capable de faire face

à ses engagements à court terme pour autant que les délais

soient les mêmes (30).

28 CORHAY, A. et Mapapa, MB., Op cit, p 69.

29 OOCHE et Cie, Op. cit.

30 Cela dépend, notamment de la

rapidité de rotation des stocks ; plus la rotation des stocks est

élevée, plus les valeurs d'exploitations se transforment

rapidement en liquidité.

- 23 -

- La liquidité immédiate, si l'on veut se

raccrocher à des normes pour ce ratio. On peut affirmer que le ratio

sera rarement égal à 1, puisqu'il est peu probable que les dettes

à court terme soient toutes exigibles immédiatement. Si ce ratio

reste supérieur à 1 de manière permanente, il faut se

poser la question de savoir si l'entreprise ne dispose pas de liquidités

employées et ne gère pas sa trésorerie de façon peu

rationnelle.

Mais une norme comprise entre 0,25 et 0,50 semble

acceptées comme raisonnable.

Toutes ces études, nous allons les faire dans la

cimenterie nationale, CINAT en sigle, que nous présentons la situation

dans les lignes qui suivent. Et plus loin nous appliquons toutes ces

théories énoncées dans ce chapitre.

- 24 -

CHAP. II. PRESENTATION DE L'ENTREPRISE

Ce produit réfléchit et représentatif de

la réalité du terrain concerne comme nous l'avons dit dans les

lignes passées la Cimenterie Nationale, CINAT en sigle. Nous ne

prétendons pas connaitre la CINAT, par ce sigle et sa présente

vie car nous risquons de frôler sa connaissance sans le savoir

effectivement.

Ainsi, dire que nous voulons la décrire dès par

sa conception jusqu'à ce moment pour laisser nos lecteurs

béatement comprendre son évolution, ainsi focalisé dans

son milieu d'implantation.

II.1. De l'historique31

Rapportons par celle-ci que la CINAT tire ses origines du long

périple présidentiel en mars 1969 que conduisit le père de

la Nation Zaïroise, le Général de Corps d'Armée

MOBUTU SESE SEKO en Europe et en Asie. C'est en effet, à l'occasion de

son voyage officiel en République Fédérale d'Allemagne et

suite certes à la visite des usines KLÖCKNER-HUMBOLD-DEUTZ à

Cologne, que le Général MOBUTU exprima son désir de voir

s'ériger au Zaïre une cimenterie nationale.

La société KLÖCKNER-Industrie-Anlagen GMBH

KLÖCKINA en abrégé, expert de tels projets soumis alors

à une offre en s'assurant d'adopter les procédés les plus

modernes correspondants au développement technique le plus récent

dans l'industrie du ciment. Cette offre fut suivie de premières

tractations à Kinshasa en Février 1970 entre les Ministres de

tutelles de la République du Zaïre et KLÖCKINA.

Au bout de ces tractations, quatre accords avaient fait partie

intégrante et intégrale au contrat communément

appelé « Contrat de fourniture d'une Cimenterie Clé-en-mains

» pour une production de mille tonnes par jour de ciment portland, furent

signés le 09 juin 1970.

Ces quatre accords d'investissement furent ensuite

approuvés par l'Ordonnance Présidentielle No 070/212 du 02

juillet 1970.

31 Procès verbal CINAT 2009

- 25 -

Le 27 octobre 1970, l'Ordonnance No 070/287 autorisa la

fondation de la Cimenterie nationale, la société par action

à responsabilité limitée pour la réalisation et

l'exploitation du projet faisant l'objet du contrat de fourniture. Après

maintes tergiversations, la première pierre de la CINAT fut posée

le 30 novembre 1971 par leurs Excellences MBEKA MAKOSO et Docteur HARDO

BRUCKNER respectivement Ministres de l'Economie nationale du Zaïre et

Ambassadeur de la République Fédérale d'Allemagne au

Zaïre.

II.2. Du choix de lieu d'implantation

Notre pays est certes vaste, pourquoi les autorités

ont-ils porté le choix sur Kimpese ? Dans cette section, nous tentons de

répondre à cette question qui est aussi important, en relevant

trois points qui ont occasionnés le choix de cette petite cité

qui se situe à peu près de 225 Km de Kinshasa. Ces points

relèvent d'une étude géologique du Mai 1971. Les experts

ont vu qu'il existait :

? Le gisement important de calcaire propre à la

fabrication du ciment ;

? Une source d'eau intarissable à proximité du

gisement ;

Possibilité offerte de s'alimenter économique en

énergie électrique grâce à la proximité de la

ligne haute tension de Kwilu-Lukala. Lancée en février 1972, la

construction achevée le 20 octobre 1974, la date retenue officielle pour

la livraison du premier sac du ciment.

II.3. De la situation géographique.

Le Journal officiel de la République

Démocratique du Congo (ex-Zaïre), 47ème année,

2ème partie contresignée par le Représentant du Cabinet de

la présidence de la République, dans ses articles premier et

deuxième note la constitution d'une cimenterie nationale avec un

siège social à Kinshasa sis No 5406 de la 12ème rue,

quartier Industriel de la commune de Limete. Il ne suffit pas pour une

société industrielle d'avoir un siège social, mais

plutôt sons siège d'exploitation s'est érigé dans la

province du Bas-Congo, dans la cité de Kimpese.

- 26 -

II.4. De la situation juridique

Nous l'avons dit dans la page historique que, la Cimenterie

nationale est une société congolaise par action à

responsabilité limitée créée à

l'époque par Ordonnance No 070/287 du 27 octobre 1970. Elle comptait

à la création quatre associés comme aujourd'hui notamment

le groupe Raydji ou Musta Raydji, Zai Raydji, et Maza Raydji en font parties

détenant à chacun 2.5 pourcent des actions et différence

est pour la R.D. Congo.

Par cette note, nous comprenons que la CINAT est une

société à économie mixte, qui a

débuté les travaux avec un capital de 97.040.000 DM.

II.5. De la mission, but et objectif

Notons d'abord que la CINAT était constituée

pour une durée de trente années prenant cours à la date de

l'autorisation administrative sanctionnée par le Décret No

061/2002 du 31 Mai 2002 autorisant la prolongation de sa durée de

vie.

Elle peut être dissoute anticipativement ou

prorogée successivement par la décision de l'Assemblée

Générale des actionnaires, délibérant dans les

conditions requises pour les modifications aux statuts sans préjudice de

l'application éventuelle des dispositions légales sur les

autorisations administratives.

Toute cette durée que prévoit ce décret

est bien dirigé pour une vision, un but, une mission ainsi pour des

objectifs précis et clairs.

a) Vision

Le feu Président MOBUTU disait « je veux voir

s'ériger dans mon pays une cimenterie à la

référence de ces usines visitées » . Voilà une

phrase toute nette exprimant la vision du général de Corps

d'Armée. Mais pourquoi celle-ci dans notre pays, le pays du feu MOBUTU ?

Les lignes qui suivent sont claires à ce propos.

- 27 -

B) But

Pour construire les infrastructures de base dans notre pays.

Cette réponse est importante par ce qu'elle décrit un tout

concret. A ceci est rattaché, l'amélioration de niveau de vie de

population et la maximisation des recettes profitables aux associées et

à la population dans telle ou telle autre optique.

Ainsi, comment y parvenir ? C'est une courte question, qui

demande sur terrain des actions palpables poursuivant le but pour ainsi

réaliser la grande vision. Et pour y répondre, voilà que

la CINAT se donne une mission celle de la réalisation effective des

objectifs.

C) Objectifs

Rappelons qu'un objectif est une expression précise des

résultats attendus d'une organisation. Chaque but couvre un nombre

donné d'objectifs. Pour ce faire, la production de mille tonnes du

ciment portland par jour suffit et engage une main d'oeuvre importante active

et rémunéré. Le recouvrement disponible provenant de la

vente de sa production constitue les objectifs que poursuit la CINAT.

Suffirait-il d'avoir une vision, une mission, un but et des

objectifs ? La réponse est formellement non, car les fonctions à

remplir et les tâches à exécuter entrent en ligne de compte

pour la réalisation de la vision.

II.6. De l'impact de l'implantation de la CINAT en

R.D.Congo

Certes, malgré telles ou telles autres situations qui

guettent cette société, elle a un impact si

considéré dans toutes les têtes tant économique que

politique de notre pays. Cet impact part du social à l'économie

formant un cliché heureux pour la population congolaise. Pour ce

valait-il la peine d'être éclairci pour des raisons d'une part de

la clarté de notre intervention et d'autre part d'offre fort

précis des données à nos lecteurs :

- 28 -

II.6.1 Sur le plan social

Sous ceci, la CINAT, a été créée pour

la réduction du chômage par :

· La création de 496 emplois actuels ; Soins

médicaux à ses travailleurs ainsi qu'à leurs membres de

familles respectifs soit prise en charge par la société d'au

moins 2500 personnes qui bénéficient des soins médicaux,

études,...

· Création ou construction des infrastructures de

loisir : cercle, piscine, équipe de football ;

· Développement et valorisation de la cité

de Kimpese, jadis une petite cité ; le centre de Kimpese a gagné

en importance depuis l'installation de la société sa population a

augmenté.

II.6.2. Sur le plan économique

· L'implantation de la CINAT a entrainé la

création ou l'installation et développement des agences des

autres entreprises comme la REGIDESO et la SNEL avec comme effet d'entrainement

l'amélioration du niveau de vie de la population ;

· La vente du ciment portland au pays ;

· La construction des routes, des écoles, des

ponts et stades à titre d'exemple le pont Maréchal, le stade des

Martyrs,, le Palais du peuple, le Building REGIDESO sur le boulevard du 30

juin. C'est grâce au produit de la CINAT qu'ils ont été

construits ;

· Suite à la vente du ciment, on a vu se

créer des activités connexes comme la fabrication et la vente des

briques pour la construction des maisons ;

· La CINAT contribue au budget de l'Etat par le paiement

des différentes taxes et autres.

- 29 -

II.7. De l'environnement de la CINAT

La question spéciale de management fournie beaucoup

d'explications définitives pouvant nous servir à définir

et comme à la fois éclaircir le concept d'environnement d'une

entreprise.(1). Mais retenons en gros que celui-ci renferme en son sein, un

ensemble organisé d'éléments qui sont ou ne sont pas dans

l'organisation mais, qui l'entourent et exercent sur elle une certaine

influence. En général, on en distingue deux sortes

d'environnement qui va du général au spécifique.

II.7.1. Environnement général de la

CINAT

On regroupe sous cet angle, l'ensemble

d'éléments ou d'organisations qui exercent une influence aussi

générale que non précise ou indirecte sur l'organisation.

Cet environnement est à classer parmi les éléments

influents le résultat final de l'entreprise. Pour le cas

d'espèce, retenons que le gouvernement par le biais de ses organismes

tels que la DGI, la DGRAD, la REGIDESO, la SNEL et les banques évoluant

dans le pays constituent un environnement général de la

cimenterie nationale.

II.7.2. Environnement spécifique.

Cet environnement spécifique autrement appelé

environnement de compétition est constitué

d'éléments qui exercent une influence directe sur l'organisation,

soit en rapport avec les clients vers qui sont destinés ses outputs,

soit en rapport avec la politique générale de l'entreprise. Nous

comprenons ici que cette forme d'environnement a en son sein une partie interne

et une autre partie externe.

II.7.2.1. Environnement spécifique interne

Nous citons ici :

? Les structures internes de l'organisation;

? Ses actionnaires majoritaires et minoritaires ; ? Ses

dirigeants ;

(1) KIDINDA SHANDUNGO, note du cours des questions

spéciales de management, UPN, L1 GAS, inédite

- 30 -

· Le but poursuivi et les objectifs assignés ;

· Ses moyens techniques ;

· Son âge, sa taille et sa complexité

interne.

II.7.2.2. Environnement spécifique externe

Sont reprisent ici au terme nationale la cimenterie de la

Lukala, la CILU en sigle et d'autres petites entreprises évoluant en

cachette que nous connaissons fabricantes de ciment blanc. Nous voulons citer

aussi au terme international, toutes les entreprises internationales exportant

en RDC les ciments blancs que gris. C'est une évidence et cela est notre

souci et souhait, à la cimenterie nationale, qu'une entreprise

gère à plus mieux, après une mise en place et organisation

structurelle interne, son environnement surtout celui spécifique externe

qui est pour elle une pierre d'achoppement à son développement et

profit tout étant ses attentes.

Ainsi, nous confirmons avec avis des autres personnels de la

CINAT, que celle-ci a un environnement spécifique très fort, qui

est aussi la cause, accoquinées à celle de l'environnement

interne, de ralentissement de développement de la CINAT.

II.8. De l'organisation interne

La cimenterie nationale est régie par deux organes

tout à fait différentes mais dans certains cas évoluent

dans la complémentarité. Encore une clarification à ce

sujet pour la compréhension intégrale de notre cimenterie

nationale. Nous voulons dire qu'elle a d'une part l'Assemblée

Générale, A.G en sigle et le Conseil d'Administration d'autre

part.

II.8.1. Assemblée Générale

Généralement les Assemblées

générales des associés se tiennent une fois l'an

c'est-à-dire dans les six mois de la clôture de l'exercice

comptable. Cette Assemblée générale a pour

compétence :

· Statuer sur le résultat de l'exercice

· Donner l'approbation des comptes annuels

- 31 -

· Procéder à la nomination ou le

remplacement des membres des organes de direction, de contrôle et de

surveillance

· Modifier les statuts et la prise des décisions

qui excèdent le pouvoir reconnu aux dirigeants (A.G. extraordinaire).

II.8.2. Conseil d'administration

Rappelons que le Conseil d'administration est un

collège de personnes chargées d'administrer, de gérer et

de représenter la société. A la CINAT, ce collège

est constitué de neuf administrateurs dont sept sont nommés et

révoqués par l'Assemblée Générale des

associés sur proposition du Président de la République

étant associé majoritairement. Par contre, les deux restants sont

nommés et révoqués par la BELTEXCO, Mr. PETER WULF et Mr.

BLACKNER.

Le Conseil d'administration confie la gestion

journalière à un ou plusieurs administrateurs

délégués, et ce Conseil se réunit trois fois par an

sous la présidence du Président Administrateur

Délégué (PAD) en sigle, à qui on confie la gestion

journalière de la CINAT.

Le P.A.D de la CINAT dirige la société avec :

· L'administrateur directeur financier (ADF) basé

à Kinshasa ;

· L'administrateur directeur technique (ADT) basé

à Kimpese.

A coté de ces deux personnalités, le PAD dirige

directement les services tels que : le service d'approvisionnement, le

département d'audit interne, le service juridique, son assistant et son

secrétariat.

L'ADF dirige une direction, un département et neufs

services qui sont :

· La direction commerciale qui a en son sein le service

vente et une section marketing ;

· Le département d'administration qui dirige le

service du personnel, le service intendant, le service médical et son

secrétariat ;

· En outre, l'ADF dirige directement le service

comptable, le service de trésorerie, le service budget et CG, le service

fiscalité et le service informatique.

- 32 -

L'ADT de sa part, dirige l'usine où il y a quatre

directions :

? La direction administrative qui comprends le service

administratif qui regorge la section magasin et la section

vente-expédition et aussi un service du personnel qui régit le

bureau de paie et la section A.S.U ;

? La direction maintenance regroupant le service

mécanique, service électricité, le service garage et le

service de construction ;

? La direction production où il y a le service

carrière, le service de fabrication et le service ensachage ;

? La direction études et recherches qui comprend le

service de contrôle de qualité, d'études et recherches

ainsi que le service informatique ;

? Outre ces occupations citées, l'ADT dirige

directement la section trésorerie, la section comptabilité et la

garde industrielle.

Nous avons brièvement parlé de l'organisation

interne de la CINAT mais nous renvoyons nos lecteurs pour ample information,

à la page présentant l'organigramme de la société.

Aussi, en passant nous présentons ci-dessous le tableau

synthétique de l'effectif du personnel de la CINAT.

- 33 -

|

KIMPESE

|

KINSHASA

|

|

|

HOMME

|

FEMME

|

HOMME

|

FEMME

|

TOTAL

|

|

CATEGORIE III*

|

CL4

|

1

|

|

|

|

1

|

|

CL5

|

1

|

|

|

|

1

|

|

CL6

|

2

|

|

15

|

|

17

|

|

CATEGORIE

IV*

|

CL7

|

28

|

|

|

|

28

|

|

CL8

|

33

|

|

2

|

|

35

|

|

CATEGORIE V

|

CL9

|

50

|

1

|

4

|

|

55

|

|

MAITRISE

|

1

|

87

|

|

9

|

1

|

97

|

|

2

|

81

|

3

|

6

|

|

90

|

|

3

|

50

|

4

|

2

|

5

|

56

|

|

CADRE MOYEN

|

1

|

25

|

|

5

|

2

|

35

|

|

2

|

15

|

|

5

|

1

|

22

|

|

3

|

5

|

|

3

|

2

|

9

|

|

CADRE DE DIRECTION

|

1

|

12

|

1

|

6

|

1

|

21

|

|

2

|

11

|

|

6

|

|

18

|

|

CHEF DE DEPART.

|

|

|

|

2

|

|

2

|

|

DIRECTEURS ADJOINTS

|

|

2

|

|

|

|

2

|

|

DIRECTEURS

|

|

3

|

|

1

|

|

4

|

|

ADT/ADF/PAD

|

|

1

|

|

|

2

|

3

|

|

TOTAL

|

|

407

|

9

|

68

|

14

|

496

|

Tab.2(1)

(1) Procès verbal CINAT 2007

ORGANIGRAMME DE LA CINAT

Sce Appro

Secrétariat

Sce Juridique

|

Assistant/Pad

|

|

ADF

|

|

|

ADT

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Secrétariat Sec Usine

|

|

|

|

Comm

Dir.

|

|

|

|

|

|

|

Direct Admin

|

Dir Mainten

|

Dir Product Dir Etudes Recherche

|

|

|

|

|

|

|

Dpt. Audit

|

Dpt. Adm

|

|

|

|

|

|

|

|

|

|

|

|

|

Sce Compt

|

Secrétariat

|

|

|

|

|

|

|

|

|

|

|

Sce Trésorerie

|

Sce Vente

|

Sce Personnel

|

Sce Administ

|

Sce Carrière Sce Contr. qualité

Sce Mécanique

|

|

|

|

|

|

|

|

|

Sce Budget & CG Sct Market

|

Sce Intendance

Sce Médical

|

Sct Magasin

|

Sce Electrique

Sce Fabricat Sce Etudes

|

|

|

|

|

|

Sce Fiscalité

Sce Informatique

|

Sct Vente Exp

|

Sce Garage

|

Sce Ensachange Sce recherches

|

|

|

|

|

|

Sce Personnel

|

Sce Construct Sect Informat

|

|

|

|

Bureau Paie

Sect A.S.U

|

Sect Trésorerie

|

|

Sect Comptab

|

- 35 -

CHAP III : ANALYSE DE LA STRUCTURE FINANCIERE DE LA

CIMENTERIE

NATIONALE

Nous somme le troisième chapitre de notre travail qui

entretient sur la santé financière de la cimenterie nationale, le

chapitre choisie pour l'expérimentation de notre savoir. Pour se faire,

nous présentons successivement les bilans comptables de quatre

années consécutives en francs courants comme en francs constants

ou les bilans déflatés ; ceux financiers et les tableaux de

formations des résultats de ces quatre années.

C'est à partir de ces bilans et tableaux de formation

de résultat que nous établirons les bilans structurés

condensés et nous procéderons au calcul des ratios pouvant nous

éclairer sur la santé financière de la CINAT duquel nous

pensons infirmer ou confirmer nos hypothèses d'origine.

36

III.1. Présentation des états

financiers

III.1.1. Bilans comptables en Francs courants (valeurs

nettes en CDF)32

|

ACTIFS

|

|

2006

|

|

2007

|

|

|

|

2008

|

|

|

2009

|

|

|

|

VALEURS IMMOBILIERS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21

|

Valeurs incorporelles immobilisées

|

|

2945856900,00

|

3

|

166

|

238

|

423,85

|

4138

|

371

|

200,85

|

7389

|

869

|

591,80

|

|

22

|

Autres immobilisations corporelles

|

|

17 707 362 944,76

|

17

|

992

|

400

|

711,08

|

20

|

647

|

737

|

454,97

|

30

|

592

|

611

|

790,33

|

|

23

|

Autres immos. Corp. En cours

|

|

216 717 112,24

|

|

216

|

717

|

112,24

|

|

224

|

017

|

827,24

|

|

224

|

017

|

827,24

|

|

24

|

cautions versées

|

|

13 336 810,21

|

|

24

|

589

|

310,21

|

|

514

|

471

|

210,21

|

|

56

|

232

|

920,17

|

|

S /TOTAL

|

|

20 883 273 767,21

|

21

|

399

|

945

|

557,38

|

25

|

524

|

597

|

693,27

|

38

|

262

|

732

|

129,54

|

|

VALEURS D'EXPLOITATION

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31.1

|

Stocks cantine

|

|

0,00

|

|

|

|

0

|

|

|

|

0,00

|

|

|

110

|

000,00

|

|

31.2

|

Stocks des matières

|

|

612455619,61

|

1

|

235

|

844

|

249,35

|

1

|

726

|

381

|

231,14

|

1

|

645

|

740

|

307,50

|

|

32

|

Emballages

|

|

10981997,57

|

|

217

|

642

|

308,70

|

|

912

|

373

|

432,78

|

|

137

|

742

|

327,04

|

|

33

|

Produits semi oeuvrés

|

|

641 598 224,13

|

|

422

|

657

|

442,38

|

|

259

|

107

|

205,48

|

|

100

|

746

|

291,60

|

|

34

|

produits finis

|

|

258 361 674 ,18

|

|

51

|

085

|

946,68

|

|

87

|

147

|

585,30

|

|

162

|

423

|

305,95

|

|

35

|

stock à l'extérieur

|

|

289 098 374,94

|

|

|

|

0,00

|

|

|

|

0,00

|

|

120

|

371

|

988,84

|

|

S/TOTAL

|

|

1 812 495 890,43

|

1927

|

229

|

947,11

|

2

|

985

|

009

|

454,70

|

2

|

167

|

134

|

220,93

|

|

VALEURS REALISABLES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40

|

Fournisseurs

|

|

103 504 744,12

|

|

203

|

387

|

095,23

|

|

774

|

177

|

743,05

|

1

|

031

|

494

|

198,77

|

|

41

|

Clients

|

|

1324 574 311,71

|

|

162

|

026

|

787,09

|

|

243

|

745

|

820,42

|

|

210

|

440

|

275,31

|

|

42

|

Personnel

|

|

79 565 073,99

|

|

91

|

876

|

681,98

|

|

229

|

853

|

232,50

|

|

258

|

380

|

761,82

|

|

44

|

Propriétaires et associés

|

|

0,00

|

|

40

|

310

|

606,64

|

|

40

|

310

|

606,64

|

|

|

|

0,00

|

|

46

|

Débiteurs divers

|

|

40 871 439,77

|

|

21

|

472

|

671,67

|

|

6

|

898

|

025,26

|

|

17

|

918

|

544,97

|

|

47

|

Régularisation actif

|

|

663 584 550,000

|

|

|

571

|

207,22

|

1

|

881

|

811

|

834,51

|

|

704

|

147

|

206,57

|

|

Prêts à moins d'un an

|

|

152 832,50

|

|

|

|

0,00

|

|

6

|

258

|

000,00

|

|

|

|

0,00

|

|

S/TOTAL

|

|

2 212 252 952,09

|

|

519

|

645

|

049,83

|

3

|

183

|

055

|

262,38

|

2

|

222

|

280

|

987,44

|

|

VALEURS DISPONIBLES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

56

|

Banques

|

|

9 892 455,26

|

|

8

|

108

|

939,59

|

|

66

|

777

|

938,45

|

|

7

|

562

|

686,49

|

|

57

|

Caisses

|

|

64 404 084,77

|

|

28

|

658

|

065,24

|

|

313

|

177

|

869,65

|

|

14

|

965

|

511,91

|

|

S/TOTAL

|

|

74 296 540,03

|

|

36

|

767

|

004,83

|

|

379

|

955

|

808,10

|

|

22

|

528

|

198,40

|

|

TOTAL ACTIF

|

|

24 982 319 149,76

|

23

|

883

|

587

|

559,15

|

32

|

072

|

618

|

218,45

|

42

|

674

|

675

|

536,31

|

Taux de change moyen annuel 468,28 516,68 566,16 807,92

32 Procès verbal CINAT 2009

33 D'où les bilans déflatés ou

en franc constants serons trouvés par la multiplication des bilans en

francs courants avec les coefficients déflateur respectifs

37

III.1.2.Bilan Au Décembre N En Franc Courant (valeur

nette en CDF)

|

PASSIF

|

|

2006

|

2007

|

2008

|

2009

|

|

CAPITAL SOCIAL ET RESERVES

|

|

|

|

|

|

|

10.4

|

Capital social

|

|

6 278 630 144,79

|

6 278 630 144,79

|

6 278 630 144,79

|

6 278 630 144,79

|

|

12

|

Report à nouveau

|

|

-2 484 660 172,80

|

-4 259 797 409,51

|

-11 214 798976,43

|

-17 279 293 898,10

|

|

13

|

Résultat net

|

|

-1 736 918 283,03

|

-10 739 920 426,33

|

-6 064 494 921,66

|

-14 2OO 414179,72

|

|

14

|

Plus values et provision réglementée

|

12 429 517 859,25

|

14 356 470 938,90

|

18 894 788 533,00

|

33 069 547 846,04

|

|

SITUATION NETTE

|

|

14 486 569 548,21

|

5 635 383 247,85

|

7 894 124 779,7

|

7 862 469 913,01

|

|

DETE A LONG ET MOYEN

|

TERME

|

|

|

|

|

|

18

|

Provision pour changes et pertes

|

|

0,00

|

4 230 377 434,88

|

0,00

|

1 321 296 561,42

|

|

S/TOTAL

|

|

0,00

|

4 230 377 434,88

|

0,00

|

1 321 296 561,42

|

|

40

|

Fournisseurs

|

|

2 212 733 318,50

|

5 216 706 308,OO

|

8 604 277 454,58

|

12 099 830 192,35

|

|

41

|

Clients

|

|

1 320 974 126,46

|

4 300 889 929,53

|

7 856 252 543,53

|

6 726 238 732,68

|

|

42

|

Personnel

|

|

832 581 603,83

|

596 266 632,20

|

427 294 944,52

|

1 219 607 938,69

|

|

S/TOTAL

|

|

4 366 289 048,79

|

10 113 862 869,7

|

16 887 824 942,63

|

20 045 676 863,7

|

|

43

|

Etat

|

|

1 619 569 777,59

|

2 294 796 666,74

|

3 805 288 047,19

|

7 573 107 211,72

|

|

44

|

Propriétaires et associés

|

|

1 224 566 493,11

|

O,OO

|

|

|

|

46

|

Créditeurs divers

|

|

1 333 992 984,85

|

1 392 912 153,46

|

2 009 067 510,44

|

3 603 254 706,40

|

|

47.3

|

Régularisations passif

|

|

0,00

|

27 903 184,19

|

136 157 854,96

|

0,00

|

|

27

|

Emprunt à moins d'un an

|

|

0,00

|

0,00

|

0,00

|

463946968,97

|

|

56

|

Banque

|

|

1 951 331 297,20

|

188 352 002,29

|

907 026 567,54

|

1 804 923 311,07

|

|

S/TOTAL

|

|

6 129 460 552,75

|

3 903 964 006,68

|

7 290 668 496,13

|

13445232198,16

|

|

TOTAL PASSIF

|

|