CHAPITRE IV : PRESENTATION DE RESULTAT

Nous venons de finir le troisième chapitre dans lequel

nous avons analysés, sous une influence méthodologique

appropriée à l'analyse financière, la structure

financière de la Cimenterie Nationale CINAT en sigle, en calculant tour

à tour les fonds de roulement, les besoins en fonds de roulement et les

ratios de chacune des années contenues dans la fourchette de temps

sous-examens

Il ne suffit pas seulement calculer ces précités

car reste sous discours, mais surtout il faut les interpréter pour leurs

donner du sens par rapport à leurs variation et leur cause.

Ce sont là, les objectifs poursuivis par ce

quatrième chapitre au cours duquel nous finirons, comme nous avons

commencés par une introduction générale, par une

conclusion générale et suggestion orientant les futurs bailleurs

des fonds, les actionnaires et l'environnement tout interne qu'externe dans la

prise de décision pour une action face à la Cimenterie

Nationale.

IV.1. Tableau synoptique des résultats

|

2006

|

2007

|

2008

|

2009

|

|

FRN

|

-7060288769

|

-10812378730,2

|

-17114224952,5

|

-17262292214,6

|

|

BFR

|

-3965784630

|

-6603001135

|

-10440243381,9

|

-18670267610,9

|

|

TN

|

-3094504139

|

-4209372595,2

|

-6673981570,6

|

1407975396,34

|

|

Taux d'endettement

|

0,377

|

0,567

|

0,541

|

0,669

|

|

Indépendance financière

|

0,568

|

0,236

|

0,199

|

0,171

|

|

Degré de permanence

des ressources de financ.

|

0,568

|

0,397

|

0,199

|

0,202

|

|

Ratio de liquidité générale

|

0,3632

|

0,2346

|

0,2384

|

0,126

|

|

Ratio de liquidité réduite

|

0,1656

|

0,0363

|

0,0556

|

0,045

|

|

Ratio de liquidité imméd.

|

0,00809

|

0,00378

|

0,02327

|

0.00084

|

Tab. 3

49

Ce tableau présente d'une manière

synthétique les résultats des rapports grandeurs et

agrégat représentatifs qui concourent conjointement aux

réponses aux questions problématiques de base de ce travail. Nous

les analysons l'un après l'autre malgré eux dans les lignes qui

suivent.

IV.2. Interprétation de résultat a.

Appréciation de FRN

Le FRN est resté négatif dans ces quatre

exercices comptables, comme nous pouvons le remarquer dans le tableau

synthétique de résultat supra. Ce FRN négatif de ces

quatre années est causés, au regard des bilans successifs, par

une augmentation arithmétique dans le même sens des VIN et les DCT

ce qui est un péché contre le principe d'équilibre

financière. Cela veut dire en d'autres termes que la CINAT a constamment

recouru à des dettes à court terme pour financer une partie de

ces investissements durables.

Nous savons, malgré cette situation, qu'il y a des

entreprises qui évoluent avec un fonds de roulement négatif

c.-à-d. qu'on y observe une régularité des dettes à

court terme pour financer les actifs fixes, en assimilant ces dettes à

court terme à des ressources permanents pourvu que l'entreprise soit

rentable. Mais cette décision est plus dangereux et reste un fait

statutaire, mais dans nos enquêtes sur cette surprise, nous n'avons

trouvé un écrit y relatif à la CINAT.

C'est déplorant cette situation seulement par ce qu'il

y a une tendance à la hausse et à la persistance, comme nous

pouvons remarquer dans le tableau de visualisation ci-dessous.

50

51

|

2006

|

2007

|

2008

|

2009

|

|

Actif

|

Zone

de FR

|

Passif

|

Actif

|

Zone

de FR

|

Passif

|

Actif

|

Zone

de FR

|

passif

|

ACTIF

|

Zone de FR

|

Passif

|

|

VIN

85,9%

|

|

Cap.Perm.

56,8%

|

VIN

89,6%

|

FRN

|

Cap.Perm

39,7%

|

VIN

84,5%

|

|

Cap.Perm

19,9%

|

VIN

91,2%

|

|

Cap.Perm

20,2

|

|

FRN

|

DCT

80,1%

|

FRN

|

DCT

79,8%

|

|

DCT

60,3%

|

|

FRN

|

DCT

43,2%

|

|

VE 7,5%

|

VE 8,1%

|

|

VE 9,9%

|

|

VE 5,2%

|

|

|

VR 5,3%

|

VR 2,2%

|

VR 4,3%

|

VR 4,0%

|

|

VD 0,3%

|

VD 0,2%

|

VD 1,3%

|

VD 0,1%

|

Tab. 4

52

Nous pouvons calculer en valeur relative pour une bonne

compréhension du trend, l'intervention des dettes à court terme

au financement des actifs acyclique, par cette relation empirique des grandeurs

bilantaires en pourcentage :

Cette relation traduit en pourcentage, l'écart

dégagé par le DCT après le financement des actifs

circulants en rapport avec le VIN puis multipliés par la constante 100.

En voici l'évolution par année d'exercice, dans ce tableau.

|

2006

|

2007

|

2008

|

2009

|

|

33,8

|

55,5

|

76,4

|

77,9

|

|

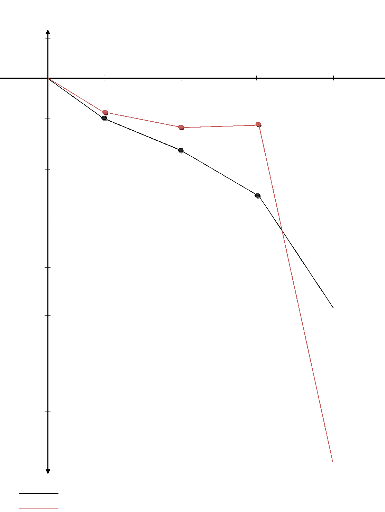

Sur graphique nous pouvons voir : Fig.

0 2006 2007 2008 2009 années

%

53

77,9

76,4

33,8

55,5

2006 2007 2008 2009

54

b. Appréciation de BFRE

A la CINAT le BFRE, comme le FRN, pour la fourchette de temps

sous études, est restée négatif. Il n'est pas encore grave

; mais remarquons par ce fait théorique : les entreprises industrielles,

comme l'est la CINAT, en raison de leur cycle d'exploitions très long,

éprouvent des BFRE positif car elles doivent financer les stocks des

matières première, des produits finis ainsi que les

créances commerciales. Bref, plus ce cycle d'exploitions est long, plus

il faudra de temps pour récupérer les sommes investies dans la

production et moins le délai accordé par les fournisseurs

suffira. Corolaire, le BFRE positif.

Mais dans ce cas-ci, c'est l'inverse, cela veut dire que

l'activité principale de la CINAT rapporte des ressources de financement

supplémentaire que l'on peut en pratique ajouter au FRN ou compenser

l'absence éventuelle de FRN. En réalité, cette analyse

seulement est un faux-fuyant. Nous remarquons que la CINAT tombe dans les

sixièmes des cas évoqués supra au point I.3.3. Du premier

chapitre. C'est-à-dire « Elle a un FRN négatif

supérieurs à un BFRE négatif ».

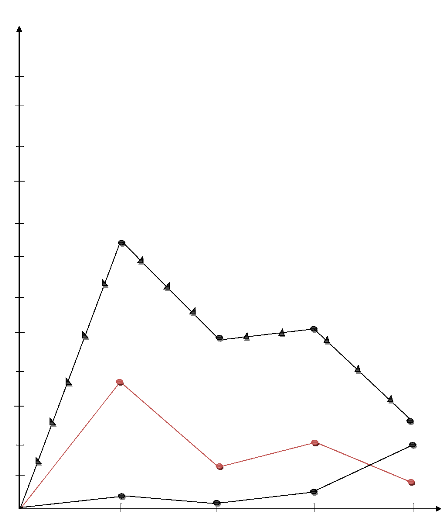

Ceci justifie à suffisance la présence

permanente de trésorerie sérés à la CINAT nous

pouvons les lire (BFRE et TN) sur cette graphique conjointe leur

évolution en milliards de CDF en francs constants.

55

BFRE et TN en milliards de CDF

5

Fig.7

0 2006 20007 2008 2009 années

-5

-10

-15

-20

-25

-30

-35

-40

Légende

= Evolution de BFRE en milliards de CDF

= Evolution de TN en milliards de CDF

2E+09

1E+09

BFR

TN

2006 2007 2008 2009

-7E+09

-8E+09

0

-1E+09

-2E+09

-3E+09

-4E+09

-5E+09

-6E+09

c. Ratios de solvabilité de

d'indépendance financière

56

57

Le but rattaché à ces ratios, rappelons-le, est

de mesurer la part des capitaux propres et étrangers dans l'ensemble de

financement de l l'entreprise. Au vu des résultats

présentés ci-haut, nous osons dire que la CINAT marche au bord de

risque de disparition car, hormis l'année 2006 pendant laquelle

l'endettement représente 37,7 %, l'indépendance financière

est acquise à 56,8% et que les ressources de financement était

permanentes, toute les restes d'années ces ratios sont au rouge. Tout

à coup l'indépendance diminue ou la dépendance augmente

à 56,7% entrainée par un taux d'endettement en progression

arithmétique et les ressources de financement amoindrie.

. pro

Ce qui reste inquiétant, c'est tendance à la

persistance ce qui peut amener la CINAT de ne plus procéder aux nouveaux

crédits. Si elle peut, nous l'avons dit très-haut, ces nouveaux

crédits seront négociés dans des mauvaises conditions

c'est-à-dire à des taux élevés ou exigence de

garanties indispensables pour l'accession à ces dernières.

Cap . pro ? 100

Nous pouvons bien calculer cette tendance de tous ces ratios par

cette

?

Cap

100

Cap

.étr

relation :

Cap . étr

Celle-ci nous aidera de bien voir le niveau de risque de

disparition de la CINAT dans le tableau ci-dessous :

|

2006

|

2007

|

2008

|

2009

|

|

1,506

|

0,416

|

0,368

|

0,255

|

|

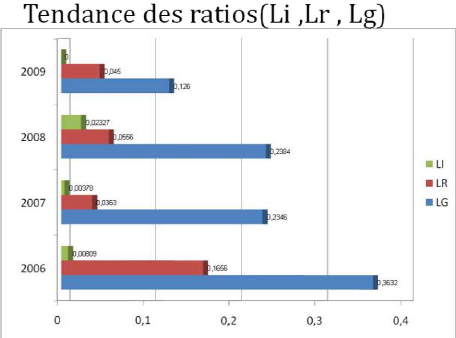

d. Ratios de liquidité

58

Au regard des tous ces ratios calculés supra, ils

laissant à dire que la CINAT n'a pas été au rendez-vous

des principes financières relatifs à l'appréciation du

niveau de chacun des ratios. Nous remarquons que, pour le ratio de

LG36, au cours des ces quatre années sous examens, la CINAT

accuse une certaine incapacité à faire face à ses

engagement à court terme. Cela se justifie de fait que ce ratio n'a

généré une valeur égale à l'unité.

C'est dans le même ordre d'idée, le ratio de LR

n'accuse une valeur égale à l'unité ou plus, qui serait ou

prouverait la capacité de la CINAT à payer ses DCT sans devoir

vendre ses stocks qui, dans une minimum (stocks outil).

Une norme est bien établie dans le 1er

chapitre relative au ratio de LI est qui censé varier dans la fourchette

de 0,25 et 0,50 c'est contraire à ceux de la CINAT qui est largement

égarés. Au vu et au su de tous ces ratios, le risque financier

est grandissant, car au cours de ces quatre années moins d'effort a

été consentis pour relever la situation. Nous pouvons lire la

tendance de ces trois dans le graphique suivant en valeur relative.

LG, LR et LI en %

36 Liquidité générale

énoncer dans le 1er chapitre

60

50

40

30

20

10

59

0 2006 2007 2008 2009

Fig.8

Légende

= Ratio de liquidité générale en % = Ratio

de liquidité réduite en %

= Ratio de liquidité immédiate en %

60

L'analyse de la structure financière de la CINAT par ces

ratios peut permettre à l'utilisateur interne qu'externe des comptes

annuels de celle-ci, de se faire une opinion quant au mode de financement des

activités, chacun de sa manière, mais pour nous, tous est

allés du mal au pire. Les solutions nous les suggérons dans les

lignes qui suivent, pour apporter un plus sur cette longue analyse

réalisée.

61

|

|