Impact du microcrédit sur le bien-être des femmes (Bénin)( Télécharger le fichier original )par Morel ZOCLI et Venceslas GANKPEVI Université d'Abomey-Calavi - Licence Professionnelle en Economie 2012 |

Source : Réalisé par nous même Chapitre II : Cadre institutionnel de stage, analyse des données et recommandationsLe présent chapitre se propose de faire une présentation détaillée du cadre institutionnel de stage, des outils d'analyse, des résultats obtenus et des recommandations proposées. Section 1 : Cadre institutionnel de stageIl s'agira pour nous de faire la présentation de la structure d'accueil qu'est la CLCAM-Akassato et d'énumérer les travaux effectués au cours du stage. Paragraphe 1 : Présentation et structure de la CLCAM-AkassatoLa CLCAM une initiative de financement décentralisé est sans aucun doute l'une des très rares IMF, qui a opère dans les tous les contrés du Bénin. Il serait intéressant de remonter à l'époque de sa création et de présenter ses objectifs. A. Historique et objectifs de la CLCAM-Akassatoa. Historique de la CLCAMDès le mois de décembre 1975, deux options de système financier décentralisé s'affrontent : la première militait pour la création de succursales de la CNCA qui venait d'être créée, les Caisses régionales de crédit agricole (CRCA) dans les chefs-lieux de province. La deuxième portait sur l'organisation des Caisses régionales de crédit mutuel (CRCAM) au niveau des provinces et des caisses locales de crédit agricole mutuel (CLCAM) au niveau des communes (10 à 15 villages). C'est le souci de rapprocher le crédit agricole mutuel de ses utilisateurs qui avait à l'idée de création de CLCAM au niveau communal. De janvier 1976 à février 1977, les deux options s'affrontent dans le cadre des communications envoyées au Conseil exécutif national (Conseil des ministres). En définitive, cette instance prit l'option d'un système de crédit agricole mutuel décentralisé c'est-à-dire la deuxième option. Compte tenu de l'option prise, les CRCAM et les CLCAM doivent être au niveau CRCAM. Ce faisant des organisations paysannes (GV notamment des les zones cotonnières et les CAR dans les zones de palmiers à huile) qui payèrent une ou plusieurs parts sociales de 100 000 FCFA chacune avec un droit d'adhésion de 1000 F CFA qui furent invitées à l'Assemblée générale constitutive à l'occasion de laquelle furent élus, les membres du conseil d'administration et ceux du Conseil de surveillance. Au niveau CLCAM, ce furent des personnes physiques (agriculteurs, éleveurs, pêcheurs, artisans ruraux, exploitants forestiers) qui payèrent une ou plusieurs parts sociales de 1 000 F CFA et 200 F CFA de droit d'adhésion, des personnes morales (GV ou CAR) qui remplissent les conditions de parts sociales et de droit d'adhésion ci-dessus décrite qui prirent part à l'Assemblée générale constitutive. C'est au cours de celle-ci que les membres du Conseil d'administration et du Conseil de surveillance furent élus. Comme on peut le constater, d'emblée, les CRCAM et CLCAM ont été créées, par des organisations paysannes ou par des producteurs ruraux. La création de la FECECAM-BENIN : A l'issue de l'Assemblée générale constitutive tenue en juillet 1993, l'architecture du crédit agricole mutuel est à trois niveaux : · Au premier niveau, les CLCAM, seules unités de production qui mobilisent les ressources financières et octroient du crédit ; · Au deuxième niveau, les URCLCAM (ce sont les CRCAM déchargées des fonctions de guichet qui deviennent URCLCAM), chargés du soutien, de l'appui et du suivi des CLCAM ; · Au troisième niveau, la FECECAM. Par ailleurs, la CLCAM-AKASSATO, notre structure d'accueil de stage, a été créée le 18 Août 1998 suite à une assemblée générale constitutive. Elle est sous la tutelle de la DTR Atlantique/Littoral et sa gestion est assurée par un conseil d'administration composé de 9 membres sociétaires, un comité de crédit de 5 membres et un comité de surveillance de 5 membres. b. Objectifs de la CLCAM-AkassatoLe réseau des CLCAM a pour mission d'assurer au plan national la promotion et la pérennité des services financiers dans un esprit mutualiste en vue de contribuer au développement économique et au bien-être social de la population. Ainsi, à l'instar des autres CLCAM, la CLCAM-AKASSATO a pour objet de : · Collecter et gérer l'épargne et les dépôts de fonds de ses membres et des usagers ; · Octroyer du crédit à court, moyen et long terme à ses membres ; · Favoriser la solidarité et la coopérative entre les membres ; · Régler si possible et préalablement à toute instance judiciaire, les conflits entre ses membres ; · Créer et gérer des fonds spécifiques notamment les fonds de garantie et autres fonds. B. Structure organisationnelle de la CLCAM-Akassatoa. Les organes de gestion et de consultationLes Caisses appartiennent aux sociétaires qui élisent les organes : Assemblée Générale (AG), Conseil d'Administration (CA), Comité de Crédit (CC), Conseil de Surveillance (CS) et le Comité de Déontologie (CD). Organe souverain, composé de tous les sociétaires l'AG définit la politique générale, approuve les comptes, élit les organes de gestion et de contrôle de la structure. a.2. Le conseil d'Administration (CA)Composé de 7 à 9 membres. Le CA gère la structure et rend compte à l'AG. Composé de 5 membres, il est chargé de la gestion des crédits a.4. Le conseil de surveillance (CS)Composé de 5 membres, il contrôle la gestion et rend compte à l'AG. a.5. Le comité de déontologieComposé de 3 membres, il est chargé de la gestion des conflits et veille au respect de l'l'éthique. b. Les services administratifs et techniquesIls comprennent : la gérance, le service de crédit, le service de comptabilité, le service de guichet, le service de recouvrement, le service épargne planifié, le service de crédit épargne avec éducation et le service de gardiennage. Paragraphe 2 : Activités et Ressources de Fonctionnement Comme toutes les institutions de micro finance, la CLCAM-Akassato exerce différentes activités à partir des ressources mobilisées pour son fonctionnement. A. Activités de la CLCAM-AkassatoLa CLCAM-Akassato a comme activités principales : la collecte de l'épargne des clients et l'octroi de crédit à ses sociétaires. a. Activités d'épargneIl existe 3 sortes de compte épargne à savoir : les comptes d'épargne sur livret, les comptes courants et les dépôts à terme. a.1. Les comptes d'épargne sur livretIls enregistrent des versements et des retraits de la clientèle et sont porteurs d'intérêts créditeurs. Contrairement aux comptes sur livrets dans d'autres structures, les retraits ici peuvent se faire à tout moment. a.2. Les comptes courantsIls fonctionnent aussi pour les opérations de retrait que de versement de la clientèle. Ils sont destinés aux entreprises, sociétés commerciales et aux commerçants. a.3. Les dépôts à termeØ Le DAT classique : c'est un produit de dépôt à terme proposé par les CLCAM à leur clientèle potentielle afin de collecter les ressources locales stables pour le développement du crédit à moyen terme ; Ø Le DAT patriote : Ce sont les dépôts bloqués pour une durée d'au moins trois mois suivant un contrat. La rémunération est fonction de la durée et du montant du dépôt ; Ø L'épargne planifiée : Elle est un système sécurisé de tontine mis en place par la CLCAM. Elle permet de constituer des fonds nécessaires pour des projets : création de micro entreprise, acquisition de moto, mariage, baptême, funérailles, etc. b. Les activités de créditsOn distingue 4 sortes de crédit à la CLCAM-Akassato. b.1. Le tout petit crédit aux femmes :Il s'agit des prêts d'un montant compris entre vingt mille francs (20.000) et cinquante mille (50.000) francs pour une durée de trois à neuf au taux de 2% le mois. Ce crédit est dirigé vers les femmes démunies ne remplissant pas les conditions générales d'accès au crédit. b.2. Les crédits à courts termes ordinairesCe sont des prêts de durée comprise entre 1 et 12 mois et de montant compris entre vingt mille francs (20.000) et deux millions (2.000.000) de francs accordés aux membres remplissant les conditions générales d'accès au crédit. b.3. Les crédits à moyens termesCes crédits sont des prêts de durée comprise entre 12 et 36 mois. Ce type de crédit est réservé aux personnes disposant d'une base financière non négligeable. b.4. Le crédit Epargne avec Education (CEE)C'est un crédit qui s'adresse aux femmes ayant des enfants de bas âge et démunies généralement analphabète vivant en milieu urbain. Regroupée en association, ses femmes bénéficient des enseignements nécessaires à l'évolution de leurs activités. c. Environnement de la CLCAM AkassatoLa CLCAM-Akassato évolue dans un environnement ou elle est en partenariat d'affaire avec beaucoup de structure de base. Au nombre de ceux-ci on peut citer : les établissements d'enseignement primaire comme secondaire, le conseil communal d'Abomey-calavi, les groupements villageois et les CLCAM environnant. Cet environnement de travail lui permet de mobiliser d'importante ressource financière. B. Déroulement du stage et difficultés rencontréesa. Déroulement du stageAu cours de notre stage nous avons eu à procéder à des entretiens avec les demandeurs de crédit de la CLCAM Akassato étape finalisant la constitution du dossier de prêt. Ajouter à cela le positionnement des opérations courantes. Le positionnement des livrets consiste à mettre la date de l'opération et à inscrire le montant de l'opération (retrait ou versement) au débit ou au crédit selon le cas et à tirer le solde. Ce solde est écrit en chiffre et en lettre dans le livret. Ces opérations sont enregistrées dans le compte 16 « Compte sur livret » (CSL). Ensuite, on procède à la saisie (versement ou retrait) par voie d'accès au numéro de compte du client. Après la saisie, on imprime le reçu du client qu'on signe au recto pour un versement et au recto verso pour un retrait avant qu'il ne passe à la caisse. En cas de défaillance du système informatique, on procède au traitement manuel qui consiste à délivrer les reçus grâce aux chèques spéciaux de la DTR pour les retraits et reçus d'espèces pour les versements. Le client qui veut se faire ouvrir un compte se présente au préalable au guichet de la caisse pour être informé des conditions à remplir. Dès qu'il est prêt, il vient avec : deux photos d'identité et une pièce d'identité. b. Difficultés rencontréesPour nos quelques participations au recouvrement et à l'inspection des demandeurs de crédit, nous avons souffert des difficultés financières. Étant donnée que, le rapport de stage est développé toujours dans l'optique d'améliorer une situation de la structure concernée, nous suggérons que, quelque fois les frais de carburation soient accordés aux stagiaires.

Section 2 : Analyse des données et recommandationsAprès avoir étudié quelques caractéristiques des données issues de l'enquête, qui a porté sur 215 bénéficiaires du crédit de la CLCAM Akassato, par la réalisation de tableaux et graphiques, nous allons procédés à une étude empirique de ces mêmes données. Paragraphe1 : Analyse des donnéesA. Analyse descriptive Une répartition des bénéficiaires selon le sexe, l'activité principale et la religion est représentée sur les graphiques N°1, N°2 et N°3. Le tableau N°2 présente les statistiques (moyenne, écart-type, maximum, minimum et les quartiles).

Graphique N°1 : Répartition selon le sexe

Source : D'après les résultats de notre enquête L'analyse de ce graphique montre que, bénéficiaires des crédits de la CLCAM-Akassato sont majoritairement des femmes. En effet, 83% des bénéficiaires enquêté sont de sexe féminin et seulement 17% sont de sexe masculin. Ce qui témoigne de l'intérêt particulier qu'ont les femmes pour les programmes de micro crédit. Une répartition des bénéficiaires selon l'activité principale est représentée sur le graphique N°2 Graphique N°2 : Répartition des bénéficiaires selon l'activité principale

Source : D'après les résultats de notre enquête Le graphique montre que 61% des bénéficiaires sont des commerçants, 37% sont des artisanats ouvriers, 2% pour autres professions. La proportion élevée des commerçants se justifie au regard de la nature des activités exercées par la majorité des femmes sur le plan national. Quant à la proportion des artisans, elle s'explique par localisation géographique du cadre de notre étude. Le graphique qui suit présente une répartition des enquêtés selon la religion. Graphique N°3 : Répartition des bénéficiaires selon la religion

Source : D'après les résultats de notre enquête Le graphique N° 3 montre que 89% des enquêtés sont des chrétiens contre 10% de musulmans et seulement 1% d'animistes. Cela montre que les bénéficiaires sont majoritairement des chrétiens. Tableau N° 2 : Statistiques du revenu mensuel, de l'épargne en argent liquide, des dépenses de santé et des dépenses de scolarisation

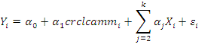

Source : D'après les résultats de notre enquête En moyenne, les bénéficiaires du crédit de la CLCAM Akassato enquêté ont un revenu mensuel de 50.830 F. Le revenu le plus bas est de 5500F et celui le plus élevé est de 250.000 F. On remarque aussi que 25 % des personnes enquêtées ont un revenu mensuel inférieur à 21.000F, 50% ont un revenu mensuel inférieur à 35.000F et 75% un revenu mensuel inférieur à 60.000F. En moyenne, les bénéficiaires épargnent 10.100F par mois. Le niveau d'épargne le plus bas est 2000F et le niveau d'épargne le plus élevé est de 90.000F. Les résultats montrent que 25 % des bénéficiaires enquêtés épargne moins de 2000F par mois, 50% moins de 5000F par mois et 75% moins de 15000F par mois. Ceci nous montre que les bénéficiaires consomment directement une bonne partie de leurs revenus et en épargnent une proportion très faible. De plus, sur le plan sanitaire les bénéficiaires dépensent en moyenne 5000F par mois. Ces dépenses sanitaires ne varient pas sensiblement d'un individu à un autre. La dépense sanitaire la plus basse est de 2000F et celle la plus élevée est de 40.000 F par mois. Environ 25% des enquêtés dépensent moins de 2000F, 50% moins de 3000F et 75% moins de 5000 F sur le plan sanitaire. Le niveau bas de ces montants peut se justifier par le fait que la plupart des enquêtés vivent en zones rurales où se rendre à l'hôpital n'est pas une habitude en cas de maladie. En moyenne, les bénéficiaires dépensent 7400F par mois en termes de dépense d'éducation. Les dépenses d'éducations les plus basses sont de 2000F par mois et celles les plus élevées sont de 60.000F par mois. Environ 25% des enquêtés orientent moins de 2000F de leurs de revenu mensuel vers l'éducation, 50% en orientent moins de 5000F vers l'éducation et 75 % utilisent moins de 15.000F de leur revenu dans l'éducation. Les bénéficiaires n'accordent donc qu'un petit intérêt aux dépenses d'éducation de leurs enfants. B. Analyse économétriquea. Analyse de l'impact du crédit reçu sur le revenu des bénéficiaireComme nous l'avons exposé dans la méthodologie, nous avons estimé le modèle1 qui établie une relation linéaire entre le revenu des bénéficiaires et le montant des crédits reçus. Rappel du modèle1

Pour les estimations, le logiciel STATA version11 est utilisé. Le tableau N°3 présente les résultats de l'estimation du modèle1. Tableau N°3 : Résultat de l'estimation du modèle1 D'après l'estimation, la probabilité associée à la statistique de Fisher est de 0,0000. Cette probabilité est inférieure à 0,05. Le modèle est donc globalement significatif. La variabilité du revenu mensuel est expliqué à près de 70% par les variables explicatives du modèle (R2 =0,696). Ce qui témoigne de la qualité de l'estimation. On peut donc dire qu'on est en face d'un bon modèle. En ce qui concerne la significativité individuelle des variables, trois des cinq variables sont significatives au seuil de 1%. Il s'agit : du crédit reçu, de l'épargne en argent liquide, du niveau d'étude secondaire. Lorsque le crédit reçu augmente d'une unité, le revenu du bénéficiaire augmente de 0,082 unité monétaire. Une augmentation d'une unité de l'épargne liquide induit une augmentation de 1,269 unité monétaire sur le revenu des bénéficiaires. De plus l'accès au niveau secondaire entraîne une augmentation de 26005 ,675 unités monétaires sur le revenu du bénéficiaire. Les trois variables ont un effet positif sur le revenu des bénéficiaires. En résumé, le montant du crédit reçu à un impact positif sur le revenu des bénéficiaires du crédit de la CLCAM-Akassato. Notre hypothèse N°1 qui stipule qu'il existe une corrélation positive entre les crédits reçus et les revenus des bénéficiaires est donc confirmée. b. Analyse de l'impact du crédit reçu sur le niveau de consommation des bénéficiairesA ce niveau, nous avons estimé deux différents modèles linéaires Rappel des modèles Modèle 2 :

Modèle 3 :

Les résultats de l'estimation des modèle 2 et 3 sont représentés dans les tableaux N°3 et N°4 Tableau N°4 : Résultat de l'estimation du modèle 2

Tableau N°5 : Résultat de l'estimation du modèle 3

Le modèle 2 évalue l'impact du crédit reçu sur les dépenses de santé et le modèle3 mesure l'effet de ces crédits sur les dépenses d'éducation. · Impact du crédit sur les dépenses de soins de santéD'après les résultats de l'estimation du modèle2, la probabilité associée à la statistique de Fisher est de 0,0000. Cette probabilité est inférieure à 0,05. Alors le modèle est globalement significatif. La variabilité des dépenses en soin de santé est expliquée à près de 60% par les variables explicatives du modèle2 (R2=0,603). Ce qui témoigne de la qualité de l'estimation.Concernant la significativité individuelle des variables, une des cinq variables est significative à 1%. Il s'agit du crédit reçu. Lorsque le crédit reçu augmente d'une unité, les dépenses de santé augmentent de 0,031 unité monétaire. Le crédit reçu a un effet positif sur les dépenses de santé. · Impact du crédit sur les dépenses de scolarisation D'après les résultats de l'estimation du modèle3, la probabilité associée à la statistique de Fisher est de 0,0000. Cette probabilité est inférieure à 0,05. Le modèle est globalement significatif. Par ailleurs, le coefficient de détermination R2 est 0,259. Les variables explicatives du modèle3 expliquent seulement à 25% la variation des dépenses d'éducation. Même si le modèle3 n'est pas globalement bon, les variables d'intérêt que sont, le crédit reçu et l'épargne liquide, sont significatives à 1%. Lorsque le crédit reçu augmente d'une unité, les dépenses d'éducation augmentent de 0,005 Unité Monétaire. Tandis qu'une augmentation d'une unité de l'épargne liquide entraine une augmentation des dépenses d'éducation de 0,066 Unité Monétaire. Le crédit reçu et l'épargne liquide ont des effets positifs sur les dépenses d'éducation. De l'analyse des résultats du modèle2 et du modèle3, il ressort que les crédits reçus influencent positivement les dépenses de santé et d'éducation. Or, les dépenses de santé et d'éducation sont assimilées dans notre travail à la consommation des bénéficiaires du crédit de la CLCAM. En résumé notre deuxième hypothèse relative à l'impact négatif qu'auraient les crédits reçus sur le niveau de consommation des bénéficiaires du crédit de la CLCAM est rejetée. Paragraphe 2 : RecommandationsNous avons essayé de proposer dans cette partie quelques recommandations à l'endroit des autorités en charge de la micro finance, à l'endroit du réseau FECECAM et à l'endroit de la CLCAM Akassato. A. Recommandation à l'endroit des autorités en charges de la micro financePour mieux accompagner les institutions de micro finance dans la réduction de la pauvreté, l'Etat doit : · rendre effective la Commission Nationale de Recouvrement créée en Août 2008 pour appuyer les IMF dont la CLCAM-Akassato, afin de réduire considérablement ses impayés ; · à travers la cellule de micro finance, renforcer l'encadrement nécessaire aux IMF par la mise en place d'une centrale de risque pour mettre un terme aux prêts multiples des clients ; · mieux surveiller la multiplication des ONG et mutuelles qui collectent l'épargne et/ou accordent de crédit. Cette procédure permettra de poursuivre ces organisations qui sont coupables d'actes d'escroquerie vis-à-vis de la population pauvre à la recherche de services financiers et non financiers de proximité. B. Recommandation à l'endroit du réseau FECECAM· pour rendre effectif le suivi des prêts mis en place, la FECECAM devra recruter des agents ad hoc (de suivi) dans chaque CLCAM. Ces agents pourront associer, à l'épargne/crédit, un volet éducation dans lequel ils produiront des rapports réguliers sur l'évolution de la capacité de remboursements des bénéficiaires de crédit. L'intégration de l'éducation par ces agents spécialisés dans le suivi des prêts permettra dans un premier temps, aux bénéficiaires de gérer au mieux leur investissement, d'augmenter la rentabilité de leur entreprise et dans un second temps, à la CLCAM d'accroître assez rapidement le nombre de ses sociétaires ; · afin de décharger l'agent de crédit, la FECECAM devra augmenter au niveau de la CLCAM Akassato le nombre d'agent de crédit. Ainsi, les dirigeants pourront limiter le nombre de dossiers par agent à un nombre raisonnable. Par exemple 300 dossiers pour un encours de 100.000.000 F CFA au maximum ; · la commission chargée du recrutement doit faire preuve de professionnalisme, afin que l'agent recruté à un poste ait la qualification professionnelle ou la compétence requise ; · les affectations des agents aux différents postes devront respecter l'adage « l'homme qu'il faut à la place qu'il faut » ; · mettre en place un système de rémunération à partie double pour les agents de crédits, les agents de recouvrement et les gérants. Cette rémunération composée d'une partie fixe et d'une partie variable sera définie en fonction de critères objectifs comme : le rendement, la régularité dans l'exécution des tâches, le respect des procédures. Ce système de rémunération devra être réaliste et motivateur ; · mettre sur pied, si nécessaire en partenariat avec d'autres structures idoines, un programme de formation continue ou de recyclage, à l'intention du personnel afin que celui-ci puisse se perfectionner. Cette politique de promotion des ressources humaines permettra au réseau d'augmenter ses propres rendements et d'améliorer sa compétitivité ; · procéder à la mise en réseau de toutes les CLCAM afin de faciliter la circulation rapide de l'information. C. Recommandation à l'endroit de la CLCAM AkassatoPour mieux impacter la clientèle, la CLCAM Akassato doit : · doter le service de recouvrement de plus d'agent afin de multiplier les séances de CEE dans les villages environnants ; · promouvoir le Crédit Epargne avec Education (CEE).L'originalité du Crédit avec Education consiste en ce que les participants bénéficient de nombreuses formation et de séance d'éducation, dispensé lors des réunions de remboursement du crédit. Ces séances sont conçues pour répondre à trois objectifs : améliorer la santé, renforcer l'entreprise et développer la confiance en soi ; · penser à une augmentation du montant des crédits octroyer à l'endroit de la clientèle ; · oeuvrer pour une réduction sensible de la durée qui sépare la demande et le déblocage de l'argent ; · penser à un renouvellement automatique des prêts aux clients corrects, désireux et qui demeurent en activités ; · récompenser les clients fidèles et honnêtes ; · revoir la composition du comité de crédit. Il serait intéressant, par exemple, de remplacer désormais les sociétaires de ce comité par des personnes qui s'y connaissent car, le crédit est une activité très sensible. Conclusion généraleNotre stage à la Caisse Locale de Crédit Agricole Mutuel (CLCAM-AKASSATO), nous a permis d'avoir une idée plus claire et précise sur l'impact du financement décentralisé sur le bien-être social. L'objectif général de notre étude est d'analyser l'impact réel des crédits de la CLCAM-AKASSATO sur l'amélioration des conditions de vie des bénéficiaires. La méthodologie utilisée est celle qui consiste à utiliser les données d'enquêtes pour faire une analyse descriptive et économétrique. Le nombre d'enquêté s'élève à 215 et porte essentiellement sur les seuls bénéficiaires du crédit de la CLCAM Akassato. L'analyse descriptive a été faite par la réalisation des tableaux et de graphiques et par le calcul des indicateurs de positions (moyenne, maximum, minimum, etc.) et de dispersion en vue d'analyser quelques caractéristiques des données issues de l'enquête. Du point de vue économétrique, nous avons spécifié au départ deux modèles, l'un expliquant la relation linéaire entre le montant de crédit reçu et le revenu et l'autre spécifiant le lien entre ce montant et le niveau de la consommation. Pour mieux analyser l'impact du montant de crédit reçu sur le niveau de consommation, nous avons utilisé deux modèles : le premier prenant les dépenses de santé du ménage comme variable endogène et le second les dépenses d'éducation comme variation endogène. Des résultats des analyses il ressort que le montant des crédits reçu à une corrélation positive avec le revenu des bénéficiaires et que les crédits reçus impactent positivement le niveau de consommation des bénéficiaires. Les conclusions des analyses nous permettent de proposer à la CLCAM-AKASSATO de : · doter le service de recouvrement de plus d'agent afin de multiplier les séances de CEE dans les villages environnants ; · promouvoir le CEE. L'originalité du CEE consiste en ce que les participants bénéficient de nombreuses formation et de séance d'éducation, dispensé lors des réunions de remboursements du crédit. Ces séances sont conçues pour répondre à trois objectifs : améliorer la santé, renforcer l'entreprise et développer la confiance en soi ; · penser à une augmentation du montant des crédits octroyer à l'endroit de la clientèle ; · a travers la cellule de micro finance, renforcer l'encadrement nécessaire aux IMF par la mise en place d'une centrale de risque pour mettre un terme aux prêts multiples des clients. Toutefois, la présente étude souffre de quelques insuffisances notamment liées à la taille de l'échantillon (un peu trop réduite par rapport à la population cible) et l'inexistence de certaines données sur les états financiers de la structure ; ce qui nous a empêché d'approfondir notre analyse. Références bibliographiquesAhovey E.C et Vodounou C. (2001), « Pauvreté multidimensionnelle et santé de l'enfant » dans quelque évidence de l'enquête démographique et de santé du Bénin. Amartya S (2000), « Mesure de la pauvreté » dans un cadre conceptuel. Assilamehoo (2002), « Le processus d'élaboration du document stratégique de réduction de la pauvreté ». Benicourt E, (2000), « La pauvreté selon PNUD et Banque Mondiale ». Bierschenk T., Thioléron E. et Boko-Arifari N. (2005), « Institutionnaliser la stratégie de réduction de pauvreté au Bénin » BRUNEL Sylvie, (2000), « Micro crédit : fiction et réalité (Action contre la faim) », Automne 2000, Aventure n°90, Edition La guilde européenne du raid. Caramel L. (2001), « Une nouvelle approche pour contenir la pauvreté au Bénin », Le monde, Paris 26-6-2001. CULL, (2006), «Accès au crédit et développement économique dans le monde entier» DOSSOU M. et AHYI, (2005), «Efficacité économique de la loi sur les systèmes de financement décentralisé au bénin», mémoire de maîtrise en science économique, Faculté des Science Economique et de Gestion de l'UNIVERSITE D'ABOMEY CALAVI. FOUILLET, (2003), « Evaluation de l'impact de microcrédit » GUERIN I., (2001), « Micro finance et autonomie féminine » GUERIN I. et DOLIGEZ F., (2006), « Développement : le microcrédit fait-il baisser la pauvreté »,journal le monde du 14 novembre 2006. KHANDKER, (1998), «Impact de la Micro finance» Mauriza TOVO, (1995), « Réduire la pauvreté au Bénin » MENSAH et GANDONOU, (2003), « Etude de l'accessibilité des ménages pauvres au microcrédit dans les systèmes financiers décentralisés : une analyse a l'aide de l'indice multidimensionnel de pauvreté avec application aux départements du Mono-Couffo (Bénin) », mémoire de maîtrise en science économique, Faculté des Science Economique et de Gestion de l'UNIVERSITE D'ABOMEY CALAVI. MORDUCH J. et MANOHAR S., (2001), «Strengthening public safety nets; can the informal sector the way», FCND discussion paper n°22 MORDUCH J., (2000). «The microfinance schism», World document, Elsevier ltd vol.28 MORVANT, (2006), «La micro finance et le marché financier» PNUD (2000), « Rapport sur le développement humain au Bénin », dans la gouvernance, Cotonou. UNDP (2002), « Human development report 2002: Deepening democracy in a fragmented world», New York, Oxford, Oxford University Press, 2002 WEISS et MONTGOMERY, (2005), «Impact des programmes de la micro finance sur la réduction de la pauvreté» WORLD BANK (2002), « Empowerment and Poverty Reduction », Washington, World Bank ANNEXESANNEXE 1 : Fiche d'enquête QUESTIONNAIRE I-) IDENTIFICATION Nom et Prénoms : ........................................................................ Sexe : .......................................................................................... Age : ................................................................................................ Quartier : ....................................................................................... Quelle est votre religion : Chrétien...................Musulman... .............Animiste ............. Situation: Marié(e)............................Célibataire........................... Le nombre d'enfants en charges : ................................................ Niveau d'instruction : Primaire.............Secondaire................................. Oui Non II- RELATION AVEC LES INSTITUTIONS FINANCIERE 1 - Etes-vous sociétaire Oui Non 2 - Si Oui depuis combien de temps......................................... 3 - Avez-vous bénéficié de crédit de la CLCAM 4 - Si Oui en quelle année et quel était le montant.........../.................. III -) ACTIVITE DE L'ENQUETE 1 - Quelle est votre activité principale ?

2 - Quelle est votre chiffre d'affaire ?

3- Quelle est votre revenu mensuel :

4-Quelle est le montant des dépenses de revenu suivantes ?

Annexe2 Organigramme de la CLCAM-Akassato Assemblée Générale Conseil de déontologie Comité de Crédit Conseil de Surveillance Conseil d'administration Gérant Gardien Promotrice Agent de Guichet Caissière Agent de Crédit Agent de recouvrement Comptable Table de matièreListes des sigles et abréviations vii Chapitre I : Cadre institutionnel de stage 3 Section1 : Présentation et structure de la CLCAM-Akassato 3 Paragraphe1 : Historique et objectifs de la CLCAM-Akassato 3 B-Objectifs de la CLCAM-Akassato 4 Paragraphe 2 : Structure organisationnelle de la CLCAM-Akassato 5 A- Les organes de gestion et de consultation 5 b-) Le conseil d'Administration (CA) 5 d-) Le conseil de surveillance (CS) 5 e-) Le comité de déontologie 5 B- Les services administratifs et techniques 5 Paragraphe 1 : Activités de la CLCAM-Akassato 5

a

a

b

c

d C- Environnement de la CLCAM Akassato 7 Paragraphe 2 : Déroulement du stage et difficultés rencontrées 7 Chapitre II : Cadre théorique et méthodologie de recherche 9 Section 1: Problématique, objectifs et hypothèses 9 Paragraphe 2: Objectifs et hypothèses 10 Section 2: Revue de littérature et méthodologie de la recherche 11 Paragraphe 1 : Revue de littérature 11 C- Les IMF et la réduction de la pauvreté : Quelques éléments d'appréciation 12 Paragraphe 2 : Méthodologie de recherche 14 A- Enquête auprès des ménages d'Akassato 14 b-) Déroulement de l'enquête 14 B- Dépouillement et analyse des données 15 a. Dépouillement des données 15 Chapitre III : Analyse des données et recommandations 18 Section 1 : Analyse des données 18 Paragraphe1 : Analyse descriptive 18 Paragraphe 2 : Analyse économétrique 21 A-Analyse de l'impact du crédit reçu sur le revenu des bénéficiaire 21 B- Analyse de l'impact du crédit reçu sur le niveau de consommation des bénéficiaires 23 Section 2 : Recommandations 25 Paragraphe 1 : Recommandation à l'endroit des autorités en charges de la micro finance 25 Paragraphe 2 : Recommandation à l'endroit du réseau FECECAM 26 Paragraphe 3 : Recommandation à l'endroit de la CLCAM Akassato 27

|

Changeons ce systeme injuste, Soyez votre propre syndic

"Le doute est le commencement de la sagesse" | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

est

le terme stochastique

est

le terme stochastique

est

le niveau du revenu du bénéficiaire

est

le niveau du revenu du bénéficiaire

les

paramètres à estimer

les

paramètres à estimer