II.1.3.3.La gestion des risques

dans les IMF

La gestion des risques demeure au coeur des

préoccupations des IMF, qu'elles soient rurales ou urbaines. Or les

réflexions à ce sujet sont éparses, et les IMF ne

disposent pas forcément de moyens financiers et humains, ni des

investigations et d'outils techniques pour y faire face (Churchill et Coster,

2001).

La gestion du risque, ou la prise de risques calculés,

réduit la probabilité de réaliser des pertes et minimise

le degré de la perte au cas où celle-ci arrivait. La gestion de

risque implique la prévention des problèmes potentiels et la

détection anticipée des problèmes réels quand

ceux-ci surviennent. La gestion des risques est un processus continu à

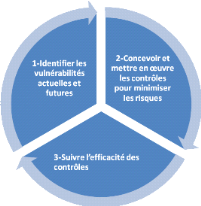

trois étapes.

Figure 1 : Processus de

gestion à trois étapes

Identifier les

vulnérabilités :

Avant de gérer les risques au sein d'une organisation,

il est important d'identifier au préalable les faiblesses, les limites,

les menaces actuelles et potentielles de l'organisation. Un aspect important de

gestion des risques est de prévoir les risques probables de

l'organisation à court, moyen et long terme.

Concevoir et mettre en oeuvre des systèmes

de contrôle :

Une fois que l'IMF a identifié ces points

vulnérables, elle peut concevoir et mettre en exécution des

mesures de contrôles pour les amoindrir.

Suivre l'efficacité des systèmes de

contrôle mis en place :

Une fois le système de contrôle en place, les IMF

doivent pouvoir suivre et apprécier son degré de

fonctionnalité et son efficacité. Les outils de suivi consistent

avant tout en un tableau de bord d'indicateurs de performance que les

Directeurs et Administrateurs doivent établir et suivre afin de

s'assurer de la bonne gestion de l'IMF. La gestion des risques est un processus

continu car la vulnérabilité change avec le temps. Egalement, les

risques varient sensiblement selon l'étape de développement de

l'institution.

De façon spécifique, la gestion du risque de

crédit peut se présenter sous deux aspects : les mesures

préventives que les prêteurs prennent avant l'octroi du

crédit et les mesures d'encouragement après le

déboursement pour permettre le remboursement dans les délais.

II.1.4. les déterminants du risque de

crédit

Nous adoptons ici une approche globale et nous insistons sur

les facteurs macro-économiques.

L'environnement

macroéconomique :

Le risque de crédit, peut être identifiée

par l'existence des facteurs macro-économiques qui ont souvent

joué un rôle non négligeable dans le déclenchement

des crises des institutions financière mais aussi des IMF, plus

particulièrement dans les pays émergents. Parmi ces facteurs nous

pouvons citer généralement : les fluctuations des taux

d'intérêt, la volatilité des flux de capitaux

étrangers, le régime du taux de changes et la volatilité

domestique des taux de croissances et d'inflations.

L'environnement institutionnel,

réglementaire et légal :

La faiblesse de l'environnement institutionnel et

réglementaire rend les institutions financières sensibles au

déclenchement de la crise, cela se réalise dans les pays

où les règles d'application des lois sont faibles, la

bureaucratie inefficace et les mécanismes d'application des contrats

sont peu performants.

L'intervention des autorités

gouvernementales :

Dans certains pays émergents, le fonctionnement des

institutions financières était intimement lié à la

politique et au comportement du gouvernement, cette intervention de la part des

autorités publiques prend diverses formes telles que la participation de

l'Etat dans le capital ainsi que l'intervention dans la décision

d'octroi de crédit. De ce fait, il y a une influence majeure

gouvernementale sur le comportement décisionnel de ces institution peut

conduire à des situations médiocres touchant la solidité

et la profitabilité des établissements de crédits.

Environnement Physique :

Certaines localités sont astreintes à des

calamités naturelles (inondations, tourbillons ou sécheresse) qui

affectent les ménages, les entreprises, les flux de revenus et la

prestation de services de microfinance. En plus, l'infrastructure physique -

telle que le transport, la communication et la disponibilité des

infrastructures bancaire dans la localité de l'IMF - peut l'exposer

à une vulnérabilité accrue.

II.1.5. mesure du risque de

crédit

Le risque de crédit ainsi que son rôle important

sont au coeur des innovations et de développement des divers

modèles permettant de gérer efficacement le risque. La

nécessité de mesurer le risque de crédit a

été mise en place et impulsée par les marchés

financiers et les autorités de supervision (voir accords la Bâle

II), depuis lors, s'est développée la modélisation de ce

risque ; on est passé de l'approche qualitative et subjective de

défaut à une évaluation quantitative et probabiliste de ce

risque.

Plusieurs méthodes ont été mises en place

pour mesurer le risque de contrepartie, à côté des

méthodes statistique appelée aussi l'approche quantitative, on

peut trouver l'approche structurelle présentée par le

modèle de Merton, l'approche actuarielle connu sous le nom de

« rating », l'approche macroéconomique et d'autre

par le « spread ». Toutes ces approches, avec une

diversité au niveau de démarche théorique, ainsi que leur

mise en oeuvre, concourent au même objectif ; la maîtrise du

risque de crédit.

La modélisation de risque de défaut est

considérée comme une innovation en matière de gestion de

risque, d'où malgré les avantages découlant de ces

approches, il y a une complexité et des limites qui restent toujours

présentes.

· L'approche structurelle : modèle

de la firme

L'approche structurelle du risque de crédit a vu le

jour suite aux travaux de Merton (1974), qui sont fondés sur la

théorie d'évaluation des options développés par

Black & Scholes (1973). Le modèle de Merton

(1974) est le premier modèle moderne de défaut ainsi que le

premier modèle structurel, du fait qu'il relie directement le risque de

crédit à la structure financière de la firme, d'où

qu'une possibilité de faire défaut se manifeste lorsque le prix

des actifs se trouve au-dessous d'un certain seuil, qui est situé

à proximité inférieurs de la valeur des dettes.

Ce type d'approche est développé aussi par

divers travaux autres que ceux de Merton (1974) en essayant de présenter

le défaut comme un processus endogène directement lié

à la structure du capital d'une firme, en d'autre terme le profil de

gains des actionnaires et des créanciers, est comparable à celui

des options. En outre, le model structurels saisit le risque de crédit

comme la probabilité d'insolvabilité, en d'autre terme le risque

que la valeur des actifs d'un débiteur ne couvre plus le montant de ses

dettes, de même cette approche conduit théoriquement à une

évaluation de la dette risque et des produits dérivés de

crédit qui correspond à la valeur des actifs de l'entreprises.

Cette approche qui trouve son application dans les

modèles bancaires d'analyse de portefeuille de crédit, son

avantage majeur est d'articuler le risque de crédit et la performance de

la firme, permettant une évaluation intégrée et

cohérente des divers titres émis par l'entreprise qu'ils

s'agissent des actions ou d'obligations convertibles, ou encore des dettes

risquées. Ainsi les modèles structurels sont

considérés comme une approche systématisée qui

remplacerait une démarche traditionnelle d'évaluation au cas par

cas du risque crédit de chaque firme à partir de

l'évolution de son comportement.

Les limites qui découlent de ces modèles de la

firme sont d'ordre conceptuel et pratique, du fait qu'il est difficile à

mettre en place la procédure d'évaluation de la structure

complexe des priorités de remboursement, en fonction de la

séniorité de toutes les dettes du passif et du hors bilan. De

plus ils trouvent généralement des difficultés à

rendre compte d'une manière convenable de la structure des spreads de

crédit observée, et de leurs sensibilités à

certaines variables (taux d'intérêts), d'où ils ne prennent

pas en compte de la non convergence vers zéro des spreads de

crédit pendant une échéance courte même pour les

entreprises moins endettés (Ilhem ZORGUI,2006).

· L'approche

macroéconomique :

Ce type d'approche d'ordre macroéconomique

considère le défaut comme une fonction de la position d'un

secteur dans le cycle économique. En d'autre terme, cette approche

consiste à évaluer la manière dont les différents

scénarios macroéconomiques peuvent affecter le risque d'un

portefeuille, d'où celui-ci est considéré comme une

agrégation « bottom-up » du risque propre à

chaque entreprise, et d'autre de type « top-down » qui

évalue des déterminants communs et applicables à

différentes catégories des débiteurs.

A ce stade, l'approche macroéconomique a pour objectif

majeur de transformer les matrices inconditionnelles de transition à une

autre matrice conditionnelles à la position de l'économie dans

l'ensemble du cycle, d'où en période de chute d'activité

les probabilités de défaut augmentent et la situation des

emprunteurs s'aggrave, alors que dans la période de maturité on

se trouve dans une situation inverse. Ainsi une nécessité d'un

modèle multifactoriel afin de simuler les probabilités de

distribution de défaut et de migration pour les débiteurs dans

différentes industries pour chaque pays, ces probabilités sont

déterminées d'une manière conditionnelle en fonction des

facteurs macroéconomique, comme le taux de croissance, le taux de

chômage, le taux de change, les taux d'intérêts,...

La probabilité de défaut est

présentée comme suit :

P,t j = F(Yj,t ; Vj,t)

Où : Pj,t : la probabilité

conditionnelle d'un débiteur classé dans le segment j (pays,

industries, catégorie de rating) au temps t.

Yj,t : indice macroéconomique spécifique au

segment j (pays, industries, catégorie de rating) construit sur la base

d'un modèle multifactoriel de la forme suivante :

Yj,t = G(Xi,t ; Vj,t) et Vj,t ~ N(0, j) j)

Où Xi,t=(X1,t ; X2,t ; .......Xn,t)

Les différentes variables macroéconomiques, dont

dépend le segment j sont en période t, et Vj,t

considérées comme un terme d'erreur qui suit une démarche

aléatoire et représente les divers chocs et innovations ,

indépendamment des Xi,t.

Ce modèle se partage en deux compartiments, les

variables macroéconomiques qui caractérisent le cycle, et les

innovations (systémiques et spécifiques aux secteurs), qui

créent l'incertitude sur la distribution des pertes dans les simulations

de Monte Carlo.

En ce qui concerne les corrélations de défaut

entre divers segments de risque, elles ne sont pas modélisées,

car elles sont déterminées d'une manière implicite

à travers la réactivité de chacune d'elles, et à

travers des variables communes ce qui est contradictoire avec les deux autres

approches.

En effet le modèle met en évidence les effets de

diversification et les facteurs systémiques non diversifiables.

D'où, plus le portefeuille sera diversifié moins les chocs non

systématiques seront importants. Ainsi son avantage se manifeste dans

l'utilisation des sources d'information plus diverses par apport à

celles utilisées par les autres modèles, mais l'existence d'une

certaine relation de causalité dans le passé, qui est

utilisé comme un outil statistique de régression peut ne pas

être vérifiée dans le futur, puisque une information sur

les taux de défaut par pays ou par industrie est relativement rare, de

plus il peut être considéré comme délicat la

réalisation de certaines estimations en se basant sur des variables

macroéconomiques sélectionnées arbitrairement.

· L'approche actuarielle :

Une nouvelle approche s'est développée

grâce au recours aux « rating » appelée aussi

notation de crédit. C'est l'approche actuarielle qui est similaire

à celle de management du risque de marché où aucune

hypothèse n'est faite sur la cause des mouvements de prix de

marché, d'où le risque de défaut n'est pas

nécessairement relié à la structure capitalistique de

l'emprunteur ni à la situation économique du secteur auquel il

appartient.

En effet les ratings ne mesurent pas directement des

probabilités de défaut, mais ils se constituent comme une base

pour les estimer, du fait que les agences de notation attribuent des notes

concernant des échantillons d'entreprises suffisamment large dont

l'objectif recherché, et que ces données historiques de

défaut soient significatifs pour les prendre en considération ,

en d'autre terme les données statistiques de défaut historique

peuvent être utilisées comme l'estimation des probabilités

futures de défaut.

Ce type d'approche actuarielle des événements de

crédit par les ratings nécessite de bien définir les

caractéristiques de ces derniers sous certains aspects, l'horizon

d'estimation, la dépendance par rapport aux cycles économiques et

l'homogénéité sectorielle. Ainsi, des tables de

défaut sont mise en place par les agences de notation, appelées

aussi (de mortalités), qui consistent à rassembler les

séries historiques ceux de défaut passées comportant des

taux de mortalités marginales (pour un horizon d'un an) et ceux

cumulés (horizon de plusieurs années) par classe de rating. De

plus l'existence d'une matrice de transition qui est considérée

comme « la matrice qui définit pour un crédit, une

classe de crédit ou encore tout un portefeuille, l'ensemble de

migrations c'est-à-dire des probabilités de passer d'une classe

de crédit à une autre (y compris la probabilité de faire

défaut à partir de chaque classe de crédit).

L'approche par les ratings, est en ce qui concerne sa

méthodologie est utilisée d'une manière fréquente

dans la filière crédit des banques, pour la matrice de

transition, qui se base sur des données établies sur une longue

période, peut entraîner l'extrait d'une probabilité moyenne

et très approximatifs, en d'autre terme il y a une supposition que ces

probabilités de transition sont les même au cours du temps et

elles sont indépendantes des événements passés,

alors que la situation financière d'un emprunteur se trouve

conditionnée par sa situation au cours des périodes

précédentes. D'une manière générale ce

matrice se trouve stable dans l'espace, puisqu'il décrit le risque d'une

façon identique quels que soient le secteur et la localisation

géographique, de plus toutes les entreprises de même rating ont la

même probabilité de défaut quel que soit leurs taux de

recouvrement.

· L'approche par les

spreads :

La naissance de ce type d'approche est pour résoudre

les difficultés des modèles de Merton, ainsi que pour tarifier

les produits dérivés de crédit, son rôle majeur est

de partager le taux d'intérêt nécessaire pour le

financement d'une contrepartie entre le taux sans risque et une prime de risque

appelée « spread », ce dernier incorpore

diverse informations sur la qualité de l'emprunteur, ainsi que la

liquidité de la transaction sous-jacente ou plus générale

du marché.

Du fait qu'une autre méthode se manifeste par le

lancement d'une nouvelle approche qui consiste à calculer la

probabilité de défaut et les extraire directement des spreads,

d'où ce type d'approche est fondé sur un processus exogène

qui caractérise la probabilité de défaut.

Duffie et Lando(1999), qui mettent en évidence que la

sous-évaluation des modèles structurels ne prennent pas en compte

la manque d'information sur les investisseurs , d'où les données

comptables publiées restent toujours insuffisantes et incomplètes

, alors que dans les modèles sous forme réduit, le temps de

défaut est défini d'une manière exogène et donne

plus d'importance au processus stochastique basé sur des informations de

marché au lieu d'information comptable.

Alors en ce qui concerne l'hypothèse d'absence

d'opportunité d'arbitrage est centrale, ce qui implique que

l'espérance du rendement des actifs est égale au taux sans

risque, en fait on peut déduire des tauxYt, à la

période t la probabilité de défaut

htappelée aussi risque neutre en supposant un taux de perte

en cas de défaut noté L, ce qui implique :

Avec, rt : taux sans risque

htL : Le spread, qui permet de mesurer la

perte anticipée

|