|

Directeur de Mémoire : Jean Luc CHIDLER

Mémoire de Recherche

Appliquée

L'Optimisation de l'Offre en Grande Distribution

Alimentaire

Présenté et soutenu par

Cyrille TOUZELET

Année universitaire 2011-2012

2

3

Je tiens à remercier dans un premier temps Sophie

POTIER et Jeff BETBEDER pour l'expérience forte qu'ils m'ont

apporté durant mon stage de six mois, qui m'a poussé à

choisir le thème de ce mémoire.

Je tiens à remercier Franck MARHINO, Jeff BETBEDER,

Linda BELHABES, Anthony KUNTZ, Jean Paul LISOIR et Nicolas LESCUYER pour

m'avoir consacré du temps et permis de réaliser des interviews

riches d'informations.

Je tiens à remercier Monsieur Jean Luc CHIDLER, mon

tuteur de mémoire, pour ses conseils avisés et sa participation

dans mes travaux.

Je tiens à remercier toutes les personnes qui ont

répondu à mon questionnaire.

Enfin, je tiens à remercier toute l'équipe de

l'INSECC Bordeaux dans sa globalité, qui m'a fait passer deux

années riches en découvertes, en formation et apporté un

cadre de vie extrêmement agréable.

Partie I La recherche documentaire

4

I/ Cadre et contexte du sujet : la grande distribution

alimentaire

A/ Le développement d'un concept

B/ Point sur le marché de la grande distribution en

2012

II/ Les Travaux d'Etudes documentaires et la mise en avant

des hypothèses

A/ La recherche documentaire sur l'optimisation de

l'offre

B/ Présentation des hypothèses de recherche

Partie II Analyse et Résultats du

questionnaire

I/ Présentation et Méthodologie de

l'enquête

A/ Le questionnaire par sondage boule de neige

B/ Les interviews de professionnels

II/ Analyse des résultats

A/ La population répondante

B/ La Validation des Hypothèses

Partie III Préconisations

I/ Préconisations sur le Concept Drive

II/ Préconisations sur le Packaging

III/ Préconisations sur les Marques de

Distributeur IV/ Préconisations sur le Merchandising

V/Préconisations sur les Formats de magasin VI/ Préconisations

sur les Systèmes d'Information

5

INTRODUCTION

En 2011, la tendance de la Grande Distribution alimentaire

s'affirme vers les magasins indépendants. Les résultats

commerciaux des magasins indépendants, confortés par

l'évolution de leurs parts de marché, présentent la

"tendance à la préférence" des magasins

indépendants par rapport aux magasins intégrés. Seuls

Leclerc (+0,6 point), Système U (+ 0,4 point) et Intermarché (+

0,2 point) ont gagné des parts de marché cette année.

Auchan et Casino, magasins intégrés, ont limité la perte

puisqu'ils ont stagné cette année. Quand à Carrefour -

plongé dans sa difficulté non méconnue - l'enseigne

cotée en bourse a perdu 0,6 point !

Le marché de la Grande Distribution Alimentaire (GD)

paraît en phase de mutation. Il s'avère que sur ces dix

dernières années, la GD française a fortement

évolué, et les enseignes ont pris des axes stratégiques

parfois bien différents, parfois bien proches. Le marché sur le

sol français parait stable, la bataille d'aujourd'hui n'est plus

absolument de croître en construisant un maximum de magasins, mais elle

est soit d'optimiser ses magasins, soit de croître par le biais de la

croissance externe, en France ou à l'étranger. Ce sont les relais

d'optimisation des magasins qui seront étudiés dans ce

mémoire, car ils constituent aujourd'hui une nécessité

stratégique pour nos enseignes. En effet, le marché de la GD est

un marché très concurrentiel dans le monde, nous avons la chance

de profiter d'enseignes françaises extrêmement bien

implantées sur notre sol. Les géants étrangers ont bien du

mal à franchir le pas et n'ont pas encore pris le risque de le franchir.

La question à se poser aujourd'hui, selon moi, consiste bien en une

question existentielle pour un responsable de magasin, celle de savoir si son

point de vente répond au mieux à son potentiel.

Ce sujet se limite au cadre de la Grande Distribution

Alimentaire française. L'Optimisation de l'Offre concerne une palette

d'outils qui permettent d'optimiser l'offre des magasins. Cette offre concerne

uniquement l'offre de produits, alimentaires et non alimentaires. Les services

proposés par la GMS ne font pas partie du cadre de la recherche,

spécialisée sur le Marketing de l'Offre. Les travaux

d'optimisation de l'offre peuvent couvrir les aspects du marketing mix,

à savoir la règle des 4 P définie par Kotler : Prix,

Place, Produit et Promotion. Ainsi, les travaux de recherche théorique

que j'ai effectuée m'ont amené à explorer ces 4 axes. Plus

particulièrement, mon mémoire développe les axes

principaux

6

suivants, qui selon moi représentent les axes

stratégiques majeurs des différents moyens d'optimisation de

l'offre :

|

Axe Stratégique

|

|

Aspect du Marketing Mix

|

|

Le Drive

|

|

Produit/Prix/Place/Promotion

|

|

Les Marques de Distributeurs

|

|

Produit/Prix/Place/Promotion

|

|

Le Packaging

|

|

Produit/Prix/Place/Promotion

|

|

Le Point de Vente

|

|

Produit/Prix/Place/Promotion

|

|

Le Merchandising

|

|

Produit/Prix/Place/Promotion

|

|

Le développement des

d'Information

|

Systèmes

|

Produit/Prix/Place/Promotion

|

Ainsi, à chaque Axe Stratégique, il est

intéressant de se pencher sur chacun de ses aspects du Mix Marketing,

car ceux-ci doivent opérer une stratégie particulière,

adaptée et spécifique à chacun. Ce sont donc ces

différents aspects qui seront étudiés dans ce

mémoire afin d'aboutir à des solutions d'optimisation de l'offre

en magasin de Grande Distribution alimentaire.

Ainsi, la problématique qui découle de la

réflexion portée sur le Thème de l'Offre est la suivante :

Quels moyens d'optimisation de l'Offre reste-il encore à

développer en magasin de grande distribution alimentaire ?

J'ai réfléchi à plusieurs

hypothèses qui ont permis la mise en place d'un cadre de travail afin de

répondre à la problématique posée ci-dessus. Des

travaux de recherche sur l'optimisation de l'offre en grande distribution m'ont

amené à valider ou non ces hypothèses. Afin de les

valider, j'ai élaboré puis analysé un questionnaire

portant sur les différentes hypothèses posées.

L'enquête a eu pour objectif de faire un bilan sur les moyens

d'optimisation de l'offre actuellement existants et de faire ressortir lesquels

faut-il privilégier dans le cadre de l'optimisation de l'offre des

magasins de grande distribution alimentaire française.

7

Ainsi, l'utilisation du questionnaire permet de

récupérer un certains nombre de données telles que :

> Les aspects psycho cognitifs : attitudes, motivations,

jugements autour des concepts différents d'optimisation d'offre.

> Le comportement : les habitudes d'achats, les

fréquences vis-à-vis des concepts, les ressentis, les tendances

des comportements.

> La définition de l'individu : l'âge, le

sexe, la CSP, le revenu, les habitudes de consommation.

Enfin, il m'a semblé intéressant et très

enrichissant d'interroger un certain nombre de professionnels sur les

hypothèses concernées par l'interrogation sur l'optimisation de

l'offre en grande distribution alimentaire. Ainsi, j'ai interrogé six

professionnels sur les sujets portant sur le Drive, les Systèmes

d'information, le Merchandising, les Formats de magasin et les Marques de

Distributeur.

Afin de répondre à la problématique, nous

verrons dans une première partie les différentes recherches

documentaires qui portent sur les moyens de réponses à

l'optimisation de l'offre en magasin de grande distribution alimentaire. Ces

travaux de recherches ont permis l'élaboration d'hypothèses, la

recherche de littérature sera restituée en fonction des

hypothèses de recherche qui en découlent. Ensuite, la seconde

partie de ce mémoire permettra d'analyser si les hypothèses

émises-résultantes de la recherche de littérature-peuvent

être validées ou non. Afin d'y répondre, cette partie

analysera les réponses du questionnaire diffusé et celles des

interviews réalisées avec des professionnels. Enfin, la

dernière partie proposera des préconisations adaptables en

entreprise, en réponse à la problématique de ce

mémoire.

8

Partie I : La recherche documentaire

I/ Cadre et contexte du sujet : la grande distribution

alimentaire

A/ Le développement d'un concept

La Grande Distribution a vu le jour en France sous le nom

d'Edouard Leclerc qui ouvre son premier magasin à Landerneau en Bretagne

en 1949. Sa philosophie est de vendre le moins cher possible en

réduisant les intermédiaires et les coûts. Ces idées

seront les bases de l'hypermarché qui se développeront par la

suite. La même année, Edouard Leclerc et Jean Pierre Le Roch

ouvrent le premier supermarché Leclerc en région Parisienne. Ils

se séparent en 1969 et Jean Pierre Le Roch crée l'enseigne EX qui

deviendra ensuite Intermarché, les Mousquetaires de la distribution. En

1963 apparait le premier supermarché Carrefour à Saint

Geneviève-des-Bois sur 2 500 m2. En 1969, Auchan crée

le premier centre commercial adossé à un hypermarché. Les

enseignes se multiplient avant que le secteur connaisse une vague de

concentration durant la fin des années 1980. Aujourd'hui, le secteur de

la Grande Distribution est concentré et est devenu un Monde bipolaire

entre les enseignes indépendantes (Intermarché, Système U,

E. Leclerc) et les enseignes intégrées (Carrefour, Auchan,

Casino).

Le secteur est règlementé durant les

années 1990 (Loi Galland, Loi Raffarin,...) pour tenter de

réguler un développement anarchique. Ces lois auront des effets

pervers et participeront à l'enrichissement de la Grande Distribution.

Pourtant, à partir des années 1990, les clients ne se

déplacent plus aussi facilement vers les grandes surfaces, la Grande

Distribution a donc du se lancer dans une coûteuse politique de

fidélisation de clients de plus en plus zappeurs. Aujourd'hui, le

pouvoir d'achat augmente peu, la taille des ménages diminue et la

population vieillit. De plus, les consommateurs sont de plus en plus avertis.

Tout cela remet en cause le gigantisme et le concept de l'hypermarché,

la Grande Distribution doit donc trouver de nouveaux leviers de

développement. Le commerce électronique, le développement

de magasins de proximité, l'optimisation des points de vente, paraissent

devenir les solutions d'aujourd'hui et de demain.

9

B/ Point sur le marché de la grande distribution en

2012

Aujourd'hui, sept grands distributeurs se partagent

l'essentiel du marché de la distribution alimentaire en France. Celle-ci

a beaucoup évolué ces dix dernières années,

remettant de nombreux concepts adoptés par les enseignes en question.

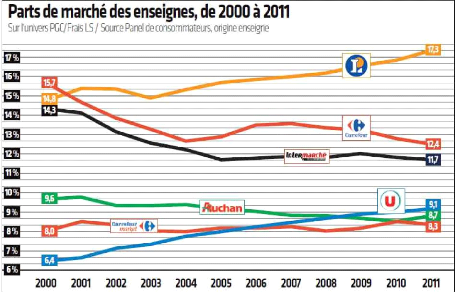

Répartition des parts de marché des

enseignes de la grande distribution alimentaire française en

2011

Ce tableau nous présente les parts de marché de

chaque enseigne de et leurs évolutions sur 11 ans. Il nous

apparaît à la lecture de ce graphique, trois grandes tendances qui

sont les suivantes :

> De 2000 à 2004 : L'apparition d'un leader

L'enseigne intégrée cotée en bourse,

Carrefour, leader du marché en 2000, est en nette perte de vitesse, elle

passe de 15,7% de PDM à un peu plus de 12,5%. Son principal concurrent,

E. Leclerc, devient leader du marché, avec environ 15,5% de PDM en 2001.

Système U commence une belle ascension, quand à

Intermarché, l'enseigne suit la même

10

mauvaise pente que Carrefour, en passant de 14,3% de PDM

à 12,4% de PDM. Calme plat pour les autres enseignes

intégrées. Auchan stagne légèrement à la

baisse sur cette période, perdant 0,3 point de PDM. Carrefour Market

(anciennement Champion), connait une période de stagnation similaire

à celle d'Auchan.

> De 2004 à 2009 : L'affirmation des tendances

E. Leclerc conforte largement sa place de leader avec 16,5% de

PDM. Intermarché stagne à la hausse. Système U poursuit sa

confortable évolution en passant devant Auchan en 2009. Carrefour

regagne en PDM puis redescend au même niveau qu'en 2004.

Intermarché stagne autour des 11,9% de PDM. Carrefour Market assure une

stabilité au groupe Carrefour. Auchan stagne à la baisse.

> De 2009 à 2011 : La mutation de la Grande

distribution alimentaire

E. Leclerc et Système U sortent du lot : deux enseignes

indépendantes. Pendant que le leader poursuit sa formidable

évolution et "dicte" la façon dont on fait du commerce

aujourd'hui, Système U accroit sa stratégie sur la

proximité et atteins 9,1% de PDM en 2011. Intermarché stagne

toujours mais semble renouer avec une légère croissance (+0,2

point). Carrefour continue de perdre des PDM en 2011. Auchan et Carrefour

Market stagnent à la baisse. Le marché mute vers un

véritable oligopole. En effet, les cinq premières enseignes

détiennent 62% de part de marché.

II/ Les Travaux d'Etudes documentaires et la mise en avant

des hypothèses

A/ La recherche documentaire sur l'optimisation de

l'offre

1) Le drive, un modèle de e-commerce qui

répond enfin à la GMS Alimentaire

La notion de Drive

Le terme Drive est encore trop récent pour figurer dans

le lexique du Mercator. La notion de Drive ne peut pas être uniquement

approchée à la définition de e-commerce ou de commerce en

ligne, non pas sur le fait que le Drive peut être définit comme du

e-commerce, puisque ce n'est pas le cas, mais sur le fait que le Drive est un

segment du e-commerce.

11

D'après le Mercator (Mercator 9e édition, p. 424

(B to C), 1051 (B to B), 1139), le « Commerce électronique

(e-commerce) est l'ensemble des achats, ventes et échanges de biens et

de services sur des réseaux électroniques,

particulièrement Internet. Le commerce électronique couvre les

trois aspects d'information sur les produits (rôle d'influence des

prospects), de prise de commande et de fidélisation (préparation

de ventes futures). Les statistiques de ventes sur Internet ne mesurent que les

commandes en ligne."

L'évolution du marché du commerce en

ligne

D'une façon générale, il faut analyser le

Drive dans son contexte. Celui-ci concerne donc le e-commerce. Jeter un oeil

attentif sur les évolutions du e-commerce, c'est jeter un oeil encore

plus attentif sur le potentiel du concept Drive. Ainsi, selon la Fevad, le

e-commerce a progressé de 24% et a gagné 3 millions d'acheteurs

au 1er trimestre 2012. Le e-commerce a connu une croissance

exceptionnelle de 24% sur ses ventes, poussant le CA de l'ensemble à 11

Milliards d'euros. En France, on dénombre 31 Millions d'acheteurs, dont

la fréquence d'achat est en progression de 11% par rapport à

l'année précédente. C'est donc 3 millions de nouveaux

acheteurs selon Médiamétrie. Médiamétrie s'est

intéressé au comportement des internautes qui achètent en

ligne, les résultats observés nous permettent de mettre en

évidence le potentiel grandissant de ce mode de consommation. En effet,

selon Bertrand Krug, directeur du département des mesures

d'efficacité online de Médiamétrie/NetRatings, « la

fréquence d'achat en ligne continue de progresser : 47% des internautes

ont acheté sur internet au cours du dernier mois, alors qu'ils

étaient 43% l'an dernier ». Les propos recueillis de Marc Lolivier,

directeur général de la Fevad, appuient ceux de Bertrand Kug, en

effet « le e-commerce en France continue de progresser plus vite que le

nombre d'internautes : les Français sont de plus en plus nombreux

à acheter sur internet mais ils ont tendance aussi à y consommer

de plus en plus ». On observe, en effet, une hausse du nombre d'achats

mais une baisse du panier moyen.

Le Concept Drive

Le Drive est un concept de e-commerce qui mérite

largement une attention particulière. En effet, le Drive apparait comme

un modèle de e-commerce qui répond enfin aux attentes de la

Grande Distribution Alimentaire et des clients. Cependant il est important de

clarifier le concept Drive, celui-ci est bien souvent confondu avec le concept

de courses en ligne, qui en fait en est bien différent, tant au niveau

investissement, rentabilité, largeur d'assortiment, fonctionnement.

Ainsi, les chiffres que l'on peut trouver dans certains articles

12

présentant le Drive doivent être pris

avec beaucoup de recul, puisqu'ils ne constituent pas toujours une expertise du

marché. Cette partie du mémoire portée sur le Drive doit

permettre d'apporter un oeil claire et réel sur la situation du Drive en

2012 et du potentiel de celui-ci.

Pour poursuivre, il est intéressant de se

pencher sur une étude de marché provenant d'une source interne du

pôle Course

u.com de

Système U : "DRIVE Insights, Juin 2012, A3 Distrib,

édition DAUVERS"

Nous pouvons voir que le marché

du Drive est principalement segmenté de la manière

suivante :

V' Drive Piéton : Retrait en magasin, avec ou sans

chargement des courses.

V' Full Drive : Retrait dans un entrepôt

dédié au Drive, avec chargement des courses.

Un modèle en pleine explosion

Le Full Drive a gagné près de 1 point de

PDM en un, pour dépasser le commerce de vente en ligne du type

e-commerce et le Drive piéton (retrait en

magasin ou livraison à domicile) ! Le Drive avec

entrepôt semble donc répondre d'avantage aux

attentes des consommateurs.

13

Selon Jean Noel CAUSSIL (« le drive pilote la croissance

des enseignes alimentaires », LSA, Septembre 2011), le drive est en train

de connaitre un essor très important en France. En effet, celui-ci

s'appuie sur des résultats issus de Kantar WorldPannel (Kantar

Worldpanel, de juin 2010 à juin 2011). Sur l'année 2011,

l'e-commerce a connu une hausse de 72% d'adeptes en plus, ce qui

représente 1,9 millions de ménages ! Parmi ce chiffre, le Drive

pèse 1,15 Millions de consommateurs, la livraison à domicile

0,750 millions et le retrait en magasin pèse 0,15 millions de

consommateurs (Kantar Worldpanel, de juin 2010 à juin 2011). Afin de

compléter ces chiffres, il est intéressant de se pencher sur une

étude de TNS Sofres-Geoconcept, portée sur un échantillon

de 500 individus (du 8 au 14 Mars 2011), qui nous informe que 4% des personnes

interrogées fréquentent un Drive au moins une fois par semaine.

8% déclarent y faire leurs courses 1 à 3 fois par mois. 10%

l'utilisent moins d'une fois par mois. Pour ce qui est du reste des personnes

interrogées, plus des trois quart de l'échantillon, ceux-ci n'ont

pas encore testé le Drive. Cependant, tous ne déclarent pas

vouloir prendre l'habitude de faire ses courses de cette manière. En

effet, selon l'étude, les ménages sont encore en phase de test du

concept Drive. Nous apprenons aussi que « 16% des individus qui

déclarent aujourd'hui utiliser ce canal souhaitent aussi diminuer leur

fréquentation ». Ils sont environ 30% à exprimer leur

souhait d'augmenter leur fréquentation face à ce concept.

Les profils de consommateurs

D'une manière générale, on observe que le

profil des cybers acheteurs tend vers des personnes qui consomment de plus en

plus régulièrement sur internet, mais dont le panier moyen est en

baisse. Cette population se féminise, avec une hausse de 17% de femmes

en plus cette année. La catégorie des plus de 65 ans

représente la catégorie de population dont le nombre

évolue le plus (+22% depuis l'année dernière). La

confiance envers l'achat en ligne progresse de façon positive, avec 68%

des internautes qui déclarent avoir confiance, soit une hausse de 6% en

un an (La Fevad, 1er trimestre 2012).

L'étude portée par TNS Sofres-Géoconcpet

permet d'identifier plusieurs groupes de consommateurs dont les comportements

et volontés sont bien différentes. Ils sont environ

répartis par tiers et sont répartis de la manière suivante

:

1) Le consommateur « Monocanal et conservateur »,

reste et restera attaché aux grandes surfaces et aux centres

commerciaux. Il voit l'achat comme un plaisir et une façon de

14

se balader. » Il est prêt à tester

le Drive mais aussi à l'abandonner ». L'achat sur

internet n'est pas prioritaire, du moins pas la clé

d'entrée des commissions.

2) Le consommateur « aficionado

d'internet », celui-ci souhaite repousser

l'achat pratique que propose internet le plus loin possible.

Il se tourne vers les magasins de proximité pour

compléter leurs achats en ce qui concerne les biens de

consommation courante.

3) Le consommateur « opportuniste

» et « conservateur ouvert ». Celui-ci

utilise le Drive comme un moyen pratique de faire ses courses à

sa place, par manque de temps. Il aime toutefois faire ses courses et

fréquenter les centres commerciaux, mais lorsqu'il a le

temps. Son rapport au temps est très important pour lui, le gain de

temps est alors la clé d'entrée.

Répartition des utilisateurs des

différents concepts de

course à distance sur l'année

2011

Livraison à Domicile Retrait en magasin

Drive

37%

7%

56%

Le Drive a gagné près de 1 point de PDM

en un, pour dépasser le commerce de vente en ligne du type

e-commerce (retrait en magasin ou livraison à domicile)

! Le Drive semble donc répondre d'avantage aux attentes

des consommateurs.

La cannibalisation du Drive sur les points de vente

démontre qu'il est indispensable d'être présent sur le

créneau du Drive

Ce sont les enseignes Auchan et Leclerc qui sont

leader sur ce concept. Lars Olofsson, PDG du groupe Carrefour, a

déclaré que « le groupe a pris du retard sur ce

créneau », et perd ainsi près d'un million

de clients sur l'année, nous informe Gael le Le Floch. Selon Sophie

Potier, responsable marketing de l'Offre chez Système

U, il est indispensable de se positionner sur ce modèle sous peine de

voir une nette partie du CA de l'enseigne aller à la concurrence. Selon

Gaelle Le Floch, stratégic insight director chez Kantar

WorldPanel,

15

l'enseigne Carrefour a perdu presque un million de clients

cette année, dont une partie s'explique par l'évasion vers les

drives concurrents. En effet, celui-ci a observé une hausse similaire

mais positive du côté des Drives d'Auchan et Leclerc. En effet,

les 100 Drives de Leclerc représentent 30% de la croissance de

l'enseigne (+0,5 points de PDM chaque année à 17,3% en 2011).

Pour son concurrent, 76% de la croissance d'Auchan (+0,2 points de PDM à

8,7% en 2011) est due à ses Drives.

La tendance stratégique du Drive selon Michel-Edouard

LECLERC, leader du concept

Selon une interview parue dans le magasine LSA, («

Leclerc doit se transformer en une marque globale » 23 Juin 2011), nous

apprenons que le Drive tient une place très importante dans la

stratégie de l'enseigne, c'est même le coeur de la

stratégie de Leclerc. En effet, celui annonce que d'ici 2015, le nombre

de Drives Leclerc sera porté à 400 unités, soit le double.

Le Drive est un excellent relais de croissance pour l'enseigne, « dans nos

bons résultats, il y a un effet Drive évident. Un tiers, environ,

de la croissance de nos parts de marché vient de l'ouverture des drives

». La dynamique de l'enseigne s'affirme de plus en plus aujourd'hui, avec

l'ouverture « d'un à deux par semaine ». Quand à la

question de cannibalisation et de rentabilité, celui-ci affirme qu'elle

ne se pose pas aujourd'hui, mais demain. En effet, MEL nous informe que le

créneau est encore peu occupé, et qu'il y a « une prime aux

premiers arrivants, dont nous profitons ». « Quand au fait qu'un

canal, ou un format soit cannibalisé par un autre, c'est une

évidence, et notre défi, c'est de trouver de nouvelles formes

d'organisation pour que nos adhérents puissent bénéficier

de cette péréquation de chiffre d'affaires ». Comme l'a

démontré Schumpeter, nos sociétés évoluent

vers des tendances en perpétuelle mutation, tirées par les

grappes d'innovations qui impactent fortement nos modes de consommation. Il

faut adapter à ces nouveaux modes de consommation de nouveaux modes de

vente, c'est ce que celui-ci appelait la « destruction créatrice

».

2) Les Marques de Distributeur, des marques à

part entière qui influencent fortement le processus d'achat des

consommateurs (CREDOC, Novembre 2007) (INRA, 2006)

Les marques de distributeurs sont sans aucun doute devenues

aujourd'hui le moyen d'optimisation de l'offre le plus efficace en Grande

Distribution. D'après mes lectures, elles ont encore un bel avenir

devant elles, c'est pourquoi explorer ces MDD est indispensable afin de

rechercher des moyens d'optimisation de l'offre des Distributeurs.

16

La notion de Marque de Distributeur

Carrefour lance sa première MDD en 1976 avec « les

produits libres ». Carrefour souhaite se lancer dans une nouvelle

stratégie de distribution et de commercialisation des produits de grande

consommation en se détachant des marques nationales. Dans le but de

maitriser les coûts de revient et donc la marge, c'est la première

MDD : ce sont "Les produits libres"

Selon le Mercator, la Marque de Distributeur est une Marque

propre à un distributeur, par opposition aux marques des producteurs

(Mercator 9e édition, p. 421).

D'après Philippe Breton, dans son livre intitulé

« les Marques de Distributeur ne sont pas que des copies.» (9 mars

2004), les MDD sont des produits vendus sous la marque d'une enseigne ou sous

une marque propre, avec notamment pour vocation un rapport qualité-prix

plus intéressant que celui des grandes marques nationales.

Un potentiel énorme

En 2004, Philippe Breton parlait des MDD comme un homme

quasiment précurseur en France. Celui-ci rappelle qu'en 2004, "la

plupart des MDD ont le potentiel pour s'imposer comme d'excellents produits

mais ont pourtant du mal à affirmer leur identité auprès

des consommateurs. »

Pour Philippe Breton, les MDD ont un enjeu économique

et même sociétal majeur pour la société

française. En effet, pour le pouvoir d'achat pour l'emploi et le choix

des consommateurs, les MDD sont, pour lui, le type de produits incontournables.

Conscient de l'intérêt des propos de Philippe Breton, voici un

extrait de son livre qui me semble décrire le plus purement et

simplement l'intérêt et le potentiel des Marques de Distributeurs

:

"Face à la poussée des MDD dans le secteur du

hard discount, les enseignes d'hypermarchés et de supermarchés

réagissent en se focalisant sur le prix, au détriment des valeurs

de leurs

17

propres MDD. Cette offre, déjà confuse

et peu valorisée par les clients, fluctue ainsi entre

paupérisation et sophistication. De plus, la complexité du

développement et de la gestion des MDD pénalise

à la fois leur créativité, leur réactivité

mais aussi leur compétitivité, avec le risque de démotiver

à la fois les magasins, les fabricants et les clients. Il me semble donc

important d'élargir le champ de vision actuel des MDD, pour les

intégrer dans la modernité et la mutation de la

consommation en cours, tout en soulignant leurs dérives par rapport

à leur concept d'origine. À partir de mon expérience et de

mes observations, il m'est apparu utile d'aborder les MDD de manière

prospective, innovante et positive pour tous les partenaires, y compris le

consommateur. Il y a urgence à inventer le marketing de la MDD, en

proposant de nouvelles règles du jeu, supports de valeurs et de

sens."

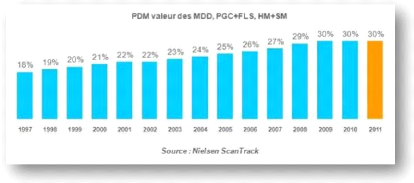

Histogramme représentant l'évolution

des Parts de Marché en valeur des MDD

Aujourd'hui, les MDD représentent 30% des Parts

de Marché en valeur de l'offre proposée en GD alimentaire. Leur

ascension parait fulgurante, mais stagne depuis 2009.

Les différentes stratégies

adoptées

> La stratégie d'Innovation :

Certaines enseignes utilisent leurs MDD pour innover

et ainsi se différencier de leurs concurrents. L'innovation tient une

place essentielle, aussi bien chez les Marques Nationales que les MDD. En 2009,

la part des innovations réalisées par les MDD parmi les

nouveaux produits apparus sur le marché est de 25%,

soit un produit sur 4. En 2000, il était seulement de 7% !

o 18

Des emballages de plus en plus sophistiqués

Afin de déclencher l'acte d'achat, les enseignes

n'hésitent pas à rivaliser avec les Marques Nationales. En effet,

les MDD deviennent aujourd'hui de réelles marques innovantes, proposant

des emballages nouveaux, dont même les MN peuvent s'inspirer.

Le comportement d'achat étant parfois majoritairement

déterminé par le contenant que le contenu, il parait

indispensable pour les enseignes de travailler ce créneau d'innovation.

C'est en tout cas le cas de Système U qui a fait investir 10 Millions

d'euros à son fabricant pour proposer un lait en bouteilles PET

(polyéthylène téréphtalate), une matière

plastique utilisée en général pour les jus de fruit et les

sodas. Grace à cet emballage, le lait U se conserve plus longtemps, ne

nécessite pas d'opercule en aluminium et offre une protection plus

importante que les briques contre les odeurs de réfrigérateur.

Résultat : 15% de plus sur les ventes de lait U !

En terme de packaging, les enseignes investissent lourdement

pour accroître leur visibilité en rayons et faire passer une image

de leur marque d'avantage sophistiquée, de qualité et même

écologique pour certains produits.

Les distributeurs aujourd'hui n'attendent plus de leurs

fabricants de MDD qu'on leur propose l'emballage qui fera la différence,

ce sont eux qui vont le chercher. En effet, des services

spécialisés ont été crées afin de capter

chaque nouvelle tendance, chaque piste qui mériterait

réflexion.

o Des produits dans l'air du temps

Les enseignes renouvellent sans cesse l'offre et

améliorent leurs produits pour suivre un marché en constante

évolution. Selon Sophie de Raynal-consultante chez NutriMarketing,

l'heure actuelle des MDD est avant tout de « répondre à

l'air du temps ». A chaque besoin identifié, les MDD s'adaptent,

comme les Marques Nationales (MN).

> La stratégie de Fidélisation

Comme nous avons pu l'observer dans les lignes

précédentes, les enseignent jouent sur la différenciation

et l'innovation pour augmenter leurs parts de marché. Cependant les MDD

visent une rentabilité à long terme, elles sont un réel

outil de fidélisation pour les

19

enseignes. C'est le bon positionnement autour du Marketing Mix

(4P) qui permet aujourd'hui aux enseignes d'assurer une stratégie de

fidélisation.

Les distributeurs proposent des produits

différenciés et un assortiment de MDD en constante

évolution pour fidéliser les clients. En effet, grâce

à la qualité des produits toujours plus satisfaisante, le prix

attractif ainsi qu'une image de marque qui s'affirme, les enseignes ont les

cartes en main pour fidéliser leur clientèle à leurs

produits, à leur enseigne. En effet, d'après une enquête

publiée dans le magasine Capital (Mai 2010), les MDD emportent les

préférences du jury dans 2 cas sur 3 ! Ce test effectué

avec un jury composé d'un nutritionniste, d'un chef cuisinier, de deux

consultants et d'un critique gastronomique prouve bien que les MDD sont

aujourd'hui d'une qualité tout à fait satisfaisante dans

l'ensemble. Ce bon rapport qualité/prix est un argument de masse pour

les enseignes, c'est ce qui leur permet aujourd'hui une fidélisation de

masse vis-à-vis des consommateurs de MDD.

> La stratégie de Communication

Schéma du processus de communication :

Il y a une fusion entre le nom de la marque, choisi par

l'enseigne et l'enseigne elle-même. On observe une transposition de la

stratégie de l'enseigne dans le nom de la marque produit. Par exemple

Intermarché a choisi de commercialiser une MDD thématique «

chabrior » (biscuits sucrés) ou encore Auchan avec sa MDD Rik et

Rok spécialisée pour les enfants. En France, les enseignes

communiquent ouvertement sur toutes les catégories de produits. Les MDD

sont devenues un fort vecteur de communication, c'est un réel pilier

dans l'image que l'enseigne désire diffuser au consommateur. En effet la

télévision, la radio, les médias en général

sont devenus un terrain de bataille, en terme de communication entre MDD et MN,

ou règne une forte compétitivité et concurrence.

20

Les MDD cannibalisent les Marques Nationales mais

permettent la pérennisation des PME Françaises qui les produisent

Avec la diversité des stratégies de marque,

l'impact de la production de MDD sur la rentabilité des industriels est

contrasté d'un producteur à l'autre. La rentabilité

moyenne s'amplifie à mesure qu'augmente la part des MDD dans la

production. Ainsi, les entreprises qui ne produisent pas de MDD enregistrent en

moyenne un ratio de rentabilité de 7 %, alors que les industriels

exclusifs de MDD ont un ratio moyen multiplié par 2, c'est à dire

jusqu'à 17 % pour les producteurs dont leur CA est constitué

à 80% de MDD.

Ainsi les MDD cannibalisent les MN et deviennent une marque

à part entière, les distributeurs ne souhaitent plus copier ou se

substituer aux MN mais souhaitent créer et innover dans les MDD. Les

distributeurs font appel aux entreprises qui souhaitent développer leur

capacité de production et d'innovation.

L'avenir des marques de distributeur

Selon Serge Papin, PDG de Systeme U (35% de PDM de MDD) le

groupe a la volonté « de ne pas aller beaucoup plus loin car,

à trop tirer sur les MDD, l'attractivité peut en pâtir

». Chez Casino (43% de PDM de MDD), l'enseigne informe ne pas vouloir

« en faire trop ». Intermarché (36% de PDM de MDD) continue

quant à lui à clamer « qu'il n'y a pas de seuil maximal

» et que « seuls les consommateurs décident ».

Les MDD en GMS atteindront le seuil maximal de 45% de PDM

d'ici 10 ans ! En quelques années, les marques de distributeurs vont

gagner des parts de marché supplémentaires. Cette

prévision est en fait une prévision statistique observée

chez nos voisins anglo-saxons. En effet, le seuil maximal que pourront

atteindre les MDD est fixé à 45%, d'après l'observation

des deux marchés matures de la Grande Distribution, ceux de l'Allemagne

et du Royaume-Uni. Par exemple, Tesco est déjà à son seuil

maximal de 50% de PDM de MDD. Ces modèles de distribution sont le

catalyseur pour le marché Français dans les années

à venir. Dix points de gagné c'est donc 10 points de moins pour

les Marques Nationales, et donc moins de place en Rayons pour les Marques

Nationales.

21

3) Le packaging, un moyen de réponse à

l'optimisation de l'Offre en perpétuelle mutation

Le Packaging concerne d'avantage les Industriels que les

Distributeurs, il est indispensable de se pencher dessus puisqu'il

représente l'enveloppe du produit qui aura un impact direct en Point de

Vente. Celui-ci tient une place de plus en plus importante dans la chaîne

de distribution. Ses utilités sont multiples, puisqu'il permet le

transport du produit (manutention et distribution), la protection du produit, a

un impact sur la durée de vie du produit (résistance aux

manipulations, conservation), a une utilité de communication

(séduction et information) et chez le consommateur (praticité).

Ainsi, le Packaging tient une place extrêmement importante dans l'Offre.

Savoir quelles sont les tendances, quelles évolutions sont à

venir, s'il existe des alternatives aux produits « tous packagés

» représente donc un axe de développement majeur quant aux

moyens d'optimisation de l'Offre qui restent encore à

développer.

La notion de Packaging

D'après le Mercator (Mercator 9e édition, p.

248, 249) "le Packaging est l'ensemble des éléments

matériels qui, sans être inséparables du produit

lui-même, sont vendus avec lui en vue de permettre ou de faciliter sa

protection, son transport, son stockage, sa présentation en

linéaire, son identification et son utilisation par les

consommateurs."

Les associations fonctionnelles et symboliques liées au

packaging

Des études ont été faites sur le

packaging concernant l'influence que celui-ci peut avoir sur les associations

que le consommateur se fait entre le packaging et la marque. Ainsi, il a

été décelé deux types d'associations principales,

les associations fonctionnelles et les associations symboliques entre le

packaging et l'image de marque. De nombreux travaux affirment donc l'importance

du packaging dans l'expérience de consommation. Selon Gaêlle

Pantin-Sohier, maître de conférences à l'Université

d'Angers ayant publié un article de recherche dédié au

Packaging, de nombreux auteurs se sont intéressés à

l'importance du packaging dans l'expérience de consommation (Bloch, 1995

; Garber, Burke et Jones, 2000 ; Shoormans et Robben, 1997). Celui-ci nous

informe que « peu de travaux ont porté à étudier le

lien entre le packaging et sa capacité à construire une marque

forte par le biais d'associations à la marque favorables ». Comme

partagé avec les auteurs suivants : (Berkowitz,1987 a et b ; Henderson,

Leong et Schmitt, 2003 ; Orth et Malkewitz, 2008 ;

22

Underwood, 2003), Gaêlle Pantin-Sohier affirme que le

« packaging est bien le principal élément de communication

du produit sur le point de vente ». Son article de recherche confirme les

travaux de Hine portant à dire que les deux composantes du packaging

sont les éléments graphiques et les éléments

structurels. Ainsi, couleurs, logos sont à distinguer de la forme, la

taille et les matériaux utilisés.

Hine a démontré par ses études que les

modifications portées sur l'un de ces deux éléments

principaux a un impact « sur la perception de l'image de marque à

travers deux types d'associations : les associations fonctionnelles (croyances

envers la marque) et les associations symboliques (personnalité de la

marque). » De plus, la communauté scientifique approuve ces

démonstrations en affirmant que ce type de modifications a bien un

impact au niveau des associations de marque dans la mémoire des

consommateurs. Cela signifie bien que la modification d'un attribut principale

du packaging a des conséquences sur l'image de marque, et donc sur les

ventes du produit (positif ou négatif).

En 2001, les travaux de Bone et France démontrent que

les modifications graphiques apportées au packaging ont une "influence

sur les croyances envers le produit, et cela même lorsque les

informations verbales concernant le produit restent constantes". En clair, ces

travaux s'accordent avec les travaux de Hine. En effet, si l'on change un

attribut du packaging (élément graphique ou élément

structurel), il y aura un impact sur la perception générale du

produit, et donc sur le rapport entre le consommateur et la marque. Ce rapport

peut donc être, soit amélioré, ce qui se caractérise

le plus souvent par une hausse de notoriété (aspect qualitatif)

ou une hausse des ventes (aspect quantitatif), soit avoir l'effet inverse

(baisse de la notoriété et baisse des ventes). Comme exemple

récent, il est intéressant de se pencher sur les remarques qu'a

entrainé le changement de logo de la marque "malabar" lorsqu'elle est

passé du "Hercule" au "chat" l'année dernière. La page

Facebook de la marque a connu un nombre de publications record, quasiment

toutes négatives. Le changement n'a pas été

apprécié par la communauté. Cet exemple est la preuve

qu'une modification d'un des deux principaux attributs du packaging a un impact

parfois quasiment impossible à mesurer et qu'il peut avoir l'effet

inverse de ce que la marque attend.

Le packaging : "vecteur de communication"

Selon les travaux de Urvoy et Sanchez, 2006, le packaging est

avant tout un outil de communication (après sa fonction première

qui est d'emballer le produit bien sur). En effet, celui doit pouvoir à

la fois "attirer et communiquer sur le produit et la marque". Ainsi,

celui-ci

23

rapproche marque et produit, le packaging d'un produit doit

répondre à la fois aux caractéristiques du produit mais

aussi à celles de la marque. Deux auteurs Devismes, 2000 et Singler,

2006, sont d'accord sur le fait que le packaging est capable d'avoir une

influence sur la perception des consommateurs, et cela de différentes

manières. Ces auteurs confirment donc les travaux d'Urvoy et Sanchez qui

infirment que le packaging a une fonction principale de communication avec le

consommateur. Ainsi, selon Devismes et Singler, celui-ci "permet d'entrer en

contact avec les consommateurs et se doit d'être vu et surtout

remarqué au milieu des autres produits dans le linéaire". Ils

parlent même de "vecteur de communication, de reconnaissance et de

distinction de la marque et du produit".

Selon Kahneman, 1973, les stimuli occasionnés par le

packaging doivent permettre un enregistrement rapide inattendu, "l'oeil ne peut

pas aider à comprendre mais en revanche enregistre la sensation d'un

élément visuel vif et inattendu qui entre dans le champ de

vision, telle qu'une couleur ou une forme bizarre". Ainsi, ces arguments

appuient totalement les propos de Devismes et Singler comme quoi le packaging

doit permettre trois choses primordiales, à savoir "l'identification, la

reconnaissance et la distinction". De plus, Schmitt et Simonson, 1997,

partagent ce point de vue puisqu'ils parlent du packaging comme quelque-chose

qui sert à "distinguer une marque d'une autre dans une catégorie

de produit souvent indifférenciée".

Selon Dano (1998), des valeurs de consommations sont

directement liées au conditionnement. Celui-ci prouve dans son

étude qu'il existe un lien, une forte correspondance, entre les attentes

liées aux valeurs lorrs de l'instant de consommation et les attentes par

rapport aus messages véhiculés par les marques grâce au

conditionnement. Une autre auteur affirme et confirme l'étude de Dano,

celle-ci s'appelle Cavassilas (2006) et révèle dans une

étude que les formes ont un impact éviendt sur la

sensibilité du consommateur vis-à-vis du produit. En effet, "il y

a un lien entre les types de signifiants (catégories plastiques et

figuratives) et les types de signifiés (abstrait, sensoriel, thymique,

émotionnel et affectif)". Pour exemple, la couleur jaune

représente le dynamisme comme signifié thymique pour la

majorité des consommateurs, le signifié sensoriel serait la

chaleur. Ainsi, proposer une boisson rafraichissante de couleur jaune sera

vecteur de dynamisme, telle une boisson pour le sport, mais vecteur de chaleur,

comme par exemple la chaleur qui découlera de l'effort. Forme, couleur,

sont donc deux attributs principaux du packaging, permettant de

véhiculer une image par rapport à la marque et aussi par rapport

au produit.

24

Les tendances du packaging Cf annexe N°1 et

N°2

Selon l'article LSA de Septembre 2011 intitulé «

protéger et séduire », les grandes entreprises prennent des

engagements en matière de prévention des déchets

d'emballage et mettent en place des actions pour éviter et

réduire le suremballage. C'est le cas des entreprises comme Auchan,

Carrefour, Danone, Unilever, L'Oréal, Henkel..., adhérentes du

Conseil National de l'emballage. Bon nombre de ces entreprises sont conscientes

que l'on ne peut réduire les emballages comme elles le souhaiteraient,

en effet les limites se posent comme principalement le poids de l'emballage

qu'on ne peut pas toujours améliorer à la baisse. Elles

souhaitent "emballer autrement" et réfléchissent à des

pistes de réflexion nouvelles pour un emballage responsable. Les

principales tendances de l'emballage dans l'Agroalimentaire concernent donc

principalement l'éco-conception et la lutte contre le gaspillage.

L'article de Camille HAREL parut dans LSA le 29 avril 2011 "Après Henkel

et Unilever, Procter & Gamble lance la compaction de ses lessives" confirme

bien ces tendances. En effet, les lessives connaissent une mutation historique

en terme de packaging, ceux-ci évoluent quasiment tous vers du plus

petit format, plus concentré.

4) Le merchandising, prémisse d'une

optimisation de l'offre, est-il assez flexible aujourd'hui ?

Le merchandising ou plutôt marchandisage pour les

puristes représente un moyen d'optimisation de l'offre

économique, rapide et extrêmement efficace en point de vente

(PDV). L'art de mettre en avant les produits est en permanente mutation, afin

de s'adapter aux évolutions permanentes des attentes des consommateurs.

Il est inconcevable aujourd'hui de ne pas y porter attention pour un chef de

rayon, tout comme il est inconcevable de ne pas s'y intéresser afin

d'explorer les moyens d'optimisation de l'offre nécessaires en PDV.

La notion de merchandising

Selon le Mercator, le Merchandising est l'ensemble des

méthodes et techniques d'implantation et de présentation des

produits dans les magasins, en vue d'accroître les ventes et/ou la

rentabilité de ces produits (Mercator 9e édition, p. 401).

25

L'un des pionniers du merchandising, Bernardo Trujillo (1957),

le succès du merchandising repose sur trois facteurs indispensables

à l'époque :

> No parking No business

> Le « spectacle », l'animation

> Les prix bas « mais de la masse »

Selon l'Académie des sciences commerciales : « Le

merchandising est une partie du marketing englobant les techniques marchandes,

permettant de présenter dans les meilleures conditions

matérielles et psychologiques le produit ou le service à vendre

à l'acquéreur éventuel. Le merchandising tend à

substituer à une présentation passive du produit ou du service,

une présentation active faisant appel à tout ce qui peut les

rendre plus attractifs : conditionnement, fractionnement, emballage,

exposition, étalages, etc. »

D'après l'IFM (institut français du

marchandisage), « Le merchandising est un ensemble d'études et de

techniques d'application, mises en oeuvre séparément ou

conjointement par les distributeurs et les producteurs, en vue

d'accroître la rentabilité du point de vente et

l'écoulement des produits, par l'adaptation permanente de l'assortiment

aux besoins du marché et par la présentation appropriée

des marchandises».

Pour Keppner : « Le merchandising, c'est la marchandise

qu'il faut à la bonne place, au bon moment, dans les quantités

qui conviennent et au prix qui convient.»

Les fondements du merchandising

Selon la règle des 5B des Keppner, il faut proposer le

Bon produit, au Bon endroit, en Bonne quantité, au Bon moment, au Bon

prix avec la Bonne information. Ce concept clé du merchandising est

aujourd'hui indispensable à maîtriser pour un magasin de

distribution, aussi bien alimentaire que non alimentaire.

> Le Bon produit : l'assortiment proposé par le

distributeur doit être suffisamment large pour répondre aux

besoins des consommateurs. La structure de l'offre doit couvrir

l'intégralité des besoins.

> Le Bon endroit : il constitue en le choix de

l'emplacement du point de vente lui-même, de l'emplacement des rayons

à l'intérieur du magasin, de la position des produits sur les

rayons, l'emplacement du produit est capital, il est étudié pour

susciter l'achat.

26

> La Bonne quantité : Il doit y avoir suffisamment

de produits pour éviter la rupture de stock. Il faut aussi proposer des

lots adaptés à la demande.

> Le Bon moment : la saisonnalité joue un rôle

dans l'aménagement des rayons, tout comme la performance de certaines

catégories de produits et leurs évolutions sur le

marché.

> Le Bon prix : recherche par le distributeur du meilleur

coût d'achat, de la

minimisation des coûts de fonctionnement et de la mise

en oeuvre de différentes actions de promotion permettant d'offrir des

prix bas aux consommateurs.

> La bonne information : il est important d'indiquer sur

les produits ou leur emballage toutes les informations nécessaires au

consommateur, ces mentions sont souvent obligatoires.

Enfin, le merchandising représente donc un ensemble de

techniques qui visent à optimiser la rentabilité d'un point de

vente et des produits qui en font partie. C'est une réponse du marketing

qui consiste à quatre besoins en points de vente qui sont les suivants

:

> La définition de l'assortiment proposé aux

clients

> La localisation des rayons du point de vente

> L'implantation des produits en linéaire

> La mise en place des procédures de contrôle de

gestion du linéaire

Différenciation entre merchandising producteur et

merchandising distributeur

Le merchandising ne répond pas aux mêmes attentes

tantôt qu'on est distributeur ou producteur.

27

Objectifs d'un distributeur

|

Objectifs d'un industriel

|

Sources

|

|

Augmenter les résultats du magasin, du rayon

|

Développer les résultats de ses gammes de

produits

|

1990 Institut

Français du

Merchandising, P. Molle

|

|

Augmenter le panier moyen

|

Favoriser les achats de ses

produits

|

|

Mettre en oeuvre un positionnement par rapport à la

concurrence.

|

Assurer son image auprès des chalands

|

|

Favoriser les achats d'impulsion

|

Maîtriser la présence en linéaire de ses

produits

|

|

Augmenter la fréquentation (trafic)

|

Faire revenir le maximum de chalands sur ses produits

|

|

Améliorer l'image du magasin, du rayon

|

|

|

Faire revenir le maximum de clients (fidélisation)

|

|

|

Améliorer le confort et la rapidité d'achat du

client

|

Maîtriser l'information des

chalands

|

|

Améliorer la manutention des

produits (remplissage)

|

|

|

Déclencher les achats d'impulsion

|

Favoriser sa marque

|

Chétochine

(1992)

|

|

Faciliter les achats prévus

|

Pousser ses concurrents vers l'extérieur

|

|

Optimiser l'organisation du linéaire.

|

Pousser en avant ses produits de meilleure rentabilité

|

|

Ne pas se désintéresser du point de vente

|

Masson et

Wellhoff (1985)

|

|

Promouvoir son produit

|

|

Apporter un service qui remplace peu à peu la « prise

d'ordre »

|

|

Parler le même langage que le distributeur, celui du PDV

|

28

Autant d'approches qui rejoignent l'idée de Fady et

Seret que « s'engager dans une politique merchandising vise

essentiellement à augmenter le chiffre d'affaires et à

fidéliser les clients distributeurs à travers de multiples moyens

: faire vendre l'ensemble de la gamme, favoriser

préférentiellement les achats de la marque par les chalands,

maîtriser la présence en linéaire des produits du fabricant

ainsi que les informations délivrées aux consommateurs. »

5) Le point de vente

Le format de magasin joue un rôle essentiel dans la

fréquentation

Nous voyons apparaître depuis quelques années une

tendance à la fréquentation de magasins de moins en moins grands.

Selon un article parut dans LSA intitulé « Carrefour : toujours pas

d'amélioration des performances des hypermarchés en France »

(Yves Puget, 12 avril 2012) les ventes des hypermarchés français

ont connu un recul de CA de 1,8 % (-3,3% hors essence) au premier trimestre

2012. Cette baisse qu'on observe depuis quelques années se confirme

aussi sur le recul du panier moyen (- 2,4%). Le format de magasin joue un

rôle déterminant dans la fréquentation, en effet,

d'après Yves Puget, les ventes en "non-alimentaires" sont les

catégories de produits les plus touchées par la baisse de CA. A

l'inverse, les ventes des supermarchés progressent, de 2,8% (+1,8% hors

essence), et celles des "autres formats" (proximité, vente de gros)

grimpent de 8,5%.

D'après un article intitulé « les

gestionnaires à l'heure des grands défis » (Daniel Bricard,

9 Juin 2011», les formats de proximité et le e-commerce «

rognent » des parts de marché aux centres commerciaux. En effet,

d'après Jean Michel SILBERSTEIN, « les clients ont de plus en plus

tendance à aller vers les formats qui leur font économiser du

temps, de l'essence et de l'argent, c'est-à-dire les petits centre et le

commerce de proximité ». Christian Dubois, directeur

général de Cushman et Wakefield France, il existe deux types de

centres commerciaux à différencier. Nous y retrouvons d'un

côté les très grands centres commerciaux, offrant un

maximum de choix, et de l'autre des supermarchés proposant des galeries

ou c'est bien le service de proximité qui prime. Selon lui, les formats

intermédiaires sont les formats perdants, car ils ne correspondent plus

à un besoin de consommation clairement identifié. Daniel Bricard

parle même dans son article de « guerre des formats ».

L'Assortiment, entre standardisation et adaptation, le

positionnement « adaptation » est la tendance d'aujourd'hui.

29

La tendance du PDV aujourd'hui est de se différencier

en proposant une offre de plus en plus adaptée à la demande

locale. Proposer des produits régionaux, c'est l'une des tendances

actuelles qui va tendre à se développer dans les prochaines

années. En effet, d'après un article parut dans LSA « les

produits équitables jouent la carte du local » (Caroline Faquet, 7

avril 2011), des produits trois en un voient le jour en magasin. Ces produits

sont à la fois bio, équitable et locaux. Ils répondent

à une demande spécifique, ou l'adaptation prime. Outre cette

spécificité de quelques marques spécialisées, le

besoin des consommateurs à consommer des produits locaux grandit, et le

point de vente doit savoir s'y adapter.

6) Le développement des SI au service de

l'Optimisation

Afin de démontrer l'intérêt du

développement des Systèmes d'Information dans l'optimisation de

l'Offre, je me suis penché sur une plaquette de communication

proposée par une société spécialisée dans la

conception de progiciels et logiciels pour la grande distribution, experte des

Systèmes d'Information (travaillant déjà avec les

enseignes Leclerc,

Les Mousquetaires et Télémarket) : GFI

Informatique (Département

Communication/Marketing de GFI

Informatique). Dans cette plaquette, nous apprenons qu'une enquête

menée par IDC en 2007 qui porte sur « Le Marché

français de l'ERP et des logiciels de Gestion » (2011),

démontre que le secteur du commerce et de la distribution pèse

environ 10% des investissements en technologies de l'information, soit plus de

5 milliards d'euros, et que 71% des enseignes considèrent que les

solutions informatiques permettent de renforcer l'attractivité des

magasins et la productivité des équipes.

De plus, d'après la société GFI,

l'évolution du CA de la Grande Distribution dépend en 1er lieu de

l'innovation : "1er levier de consommation et 1er facteur de croissance." Cette

société défend le point de vue que la Gestion des

Ressources Humaines est aujourd'hui l'un des enjeux principaux en grande

distribution. Elle statut sur l'idée que les principaux axes

d'amélioration des ressources d'ici les années à venir et

dès aujourd'hui concernent la politique de gestion des emplois et des

compétences. Les entreprises nécessitent une meilleure gestion

des compétences, plus de polyvalence, un plus grand partage des

compétences et des connaissances. En bref, de nos jours, il est

indispensable, selon GFI, d'anticiper les besoins organisationnels du travail.

En effet, selon le directeur de la société, "Aucune innovation

liée à des enjeux métiers ne peut voir le jour sans

l'implication du système d'information. Au fil du temps, le

système d'information est devenu incontournable dans la transformation

de la grande distribution. Le système d'information alors poste de

coût est devenu «le nerf de la

30

guerre». L'ensemble des groupements travaille activement

à l'amélioration de leur informatique consommateur."

Ces recherches documentaires ont permis de mettre en

évidence des hypothèses de recherche, indispensables pour

répondre à la problématique.

B/ Présentation des hypothèses de

recherche

Les recherches effectuées sur le thème de

l'optimisation de l'offre en grande distribution alimentaire m'ont mené

à développer et axer mes recherches sur les hypothèses

suivantes :

Hypothèse 1 : Le drive, un modèle de

e-commerce qui répond enfin à la GMS Alimentaire

Sous-hypothèse de réponse a :

Le concept du Drive est suffisamment mature pour la France

Hypothèse 2 : Les Marques de Distributeur, des

marques à part entière qui influencent fortement le processus

d'achat des consommateurs

Sous-hypothèse de réponse a :

Les MDD en France peuvent encore gagner "10 points" de PDM en

linéaires.

Sous-hypothèse de réponse b :

Les MDD, reflet des valeurs de l'enseigne, doivent être

développées comme de véritables marques.

Sous-hypothèse de réponse c :

Les consommateurs en demandent toujours plus, ils contribuent et continueront

à contribuer à leur essor.

Hypothèse 3 : Le packaging, un moyen de

réponse à l'optimisation de l'offre en perpétuelle

mutation

Sous-hypothèse de réponse a :

Les consommateurs sont-ils prêts à consommer des produits en vrac

?

Hypothèse 4 : Le merchandising, prémisse

d'une optimisation de l'offre, est-il assez flexible aujourd'hui ?

Sous-hypothèse de réponse a :

Les consommateurs sont-ils sensibles aux efforts de mise en avant de l'offre

?

31

Sous-hypothèse de réponse b :

Les consommateurs sont-ils satisfaits du merchandising ?

Hypothèse 5 : Le point de vente « version

marketing one to one », c'est la tendance du commerce agroalimentaire de

demain

Sous-hypothèse de réponse a :

Le format de magasin joue un rôle essentiel dans la fréquentation

et la fidélisation.

Sous-hypothèse de réponse b :

Adapter son linéaire à sa demande actuelle, c'est le futur de la

GD

Sous-hypothèse de réponse c :

L'Assortiment, entre standardisation et adaptation, le positionnement «

adaptation » est la tendance d'aujourd'hui.

Hypothèse 6 : Le développement des SI au

service de l'optimisation de l'offre

Sous-hypothèse de réponse a :

La Proposition d'Assortiment, outil fort de diffusion de la "Bonne Offre".

Sous-hypothèse de réponse b :

La Proposition de commande : l'outil de gestion des approvisionnements,

indispensable à l'optimisation de l'offre.

Afin de rendre possible la validation, ou non, de ces

hypothèses, la partie suivante va traiter de l'analyse portée sur

les différents moyens de réponses, à savoir une

étude quantitative et une étude qualitative.

32

Partie II/ Analyse et Résultats du

questionnaire

I/ Présentation et Méthodologie de

l'enquête

J'ai élaboré puis analysé un

questionnaire portant sur les différentes hypothèses

posées. Ainsi, les résultats observés permettent d'avoir

une vision client qui permettra d'aboutir à des préconisations en

point de vente.

De plus, il m'a semblé intéressant et

très enrichissant d'interroger un certain nombre de professionnels sur

les hypothèses concernées par l'interrogation sur l'optimisation

de l'offre en grande distribution alimentaire. Ainsi, j'ai interrogé six

professionnels sur les sujets portant sur le Drive, les Systèmes

d'information, le Merchandising, les formats de magasin et les marques de

distributeur.

A/ Le questionnaire par sondage boule de neige

Objectifs de l'enquête

L'enquête a pour objectif de faire un bilan sur les

moyens d'optimisation de l'Offre actuellement existants et de faire ressortir

lesquels faut-il privilégier dans le cadre de l'optimisation de l'Offre

des magasins de grande distribution alimentaire française.

Ainsi, l'utilisation du questionnaire permet de

récupérer un certains nombre de données telles que :

> Les aspects psycho cognitifs : attitudes, motivations,

jugements autour des concepts différents d'optimisation d'Offre.

> Le comportement : ses habitudes d'achats, les

fréquences vis-à-vis des concepts, ses ressentis, les tendances

des comportements.

> La définition de l'individu : son âge, son

sexe, la CSP, son revenu, ses habitudes de consommation.

33

Etendue géographique

Dans le cadre de cette étude, il ne m'a pas

semblé nécessaire de cibler une zone géographique

spécifique car le cadre de l'étude ne nécessite pas une

cible géographique spécifique, au contraire, l'étendue

géographique permet d'y apporter une richesse supplémentaire et

une vision plus homogène.

Données collectées

Ce questionnaire est composé d'un ensemble de questions

élaborées et classifiées par thème en vue de

recueillir les informations sur les comportements des clients et

compléter ainsi les informations issues de la recherche documentaire.

Méthode de la conception du questionnaire

J'ai testé le questionnaire auprès de 10

personnes. Cela a permis de mesurer le niveau de compréhension des

questions et de valider les hypothèses de travail définies. J'ai

ainsi remodifié certaines questions et choix de réponses en

fonction des remarques faites.

Ce questionnaire définitif est composé de

questions fermées principalement, quelques questions ouvertes, de

nombreux choix multiples, échelles de satisfaction, cases à

cocher ont été utilisé.

Mode et période d'administration

Celui-ci a été administré à un peu

plus d'une centaine de personnes (119personnes, 116 retenues) via la

méthode "boule de neige" pour des raisons pratiques. L'enquête a

été diffusée sur internet via l'outil "google documents"

du 15 Mai au 25 Mai 2012. Afin de toucher un maximum de personnes et d'avaoir

la plus grande diversité en terme d'individus répondants, j'ai

diffusé le questionnaire sur les murs facebook de nombreuses grandes

marques nationales et enseignes de la grande distribution. Malheureusement,

seulement quelques liens sont restés diffusés quelques heures,

mais cela a suffit pour avoir un « Boom » non négligeable

avant que mon lien ne soit supprimé du mur sous la

réactivité du Community Manager. Afin de rendre attrayant ce

questionnaire, je l'ai diffusé avec un slogan et une image comique

orientée sur la

34

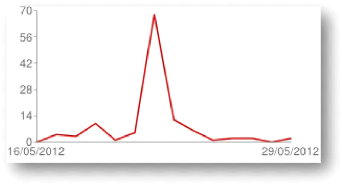

grande distribution. Le pic de réponses

démontre l'intérêt de cette technique de diffusion, en

voici la représentation graphique sous forme de courbe :

Nombre de réponses quotidiennes

Dépouillement et traitement des

données

Afin de rendre possible une analyse via XLSTAT, j'ai

tourné une partie des questions de la manière

présentée ci-dessus.

35

B/ Les interviews de professionnels

Il m'a semblé indispensable et extrêmement

enrichissant d'interroger six professionnels de l'industrie agroalimentaire.

J'ai choisit de diversifier les profils au maximum, selon leurs fonctions afin

d'apporter une valeur ajoutée forte à ce mémoire de

recherche. J'ai profité de mon expérience passée en

entreprise pour obtenir des rendez-vous avec toutes ces personnes que je

côtoie aujourd'hui ou que j'ai côtoyées

précédemment. Cela m'a permis d'obtenir rapidement des

rendez-vous. Les différentes personnes que j'ai interrogées sont

les suivantes :

|

Sujet

|

Interlocuteur

|

Fonction / Service

|

Entreprise

|

|

Le Drive

|

Anthony KUNTZ

|

Chargé de projet e-

commerce / Marketing e-commerce

|

Système U

|

|

Les Systèmes

d'Information

|

Jeff BETBEDER

|

Chef de Projet / Direction Organisation

|

PIXIS (entreprise

consultante pour

Système U)

|

|

Le

Merchandising

|

Linda BELHABES

|

Chef de Projets Outils de

l'Offre / Marketing de

l'Offre Enseigne

|

Système U

|

|

Les formats de magasin

|

Franck MARHINO

|

Responsable enseigne

Hyper U / Responsable Marketing Enseigne

|

Système U

|

|

Les Marques

de

Distributeur

|

Nicolas LESCUYER

|

Directeur Commercial /

Commercial

|

Les Salines de

Guérande

|

|

Les Marques

de

Distributeur

|

Jean Paul LISOIR

|

Directeur / Direction

|

BOSSMAN Consulting (entreprise

spécialisée dans le

conseil en industrie

agroalimentaire)

|

II/ Analyse des résultats

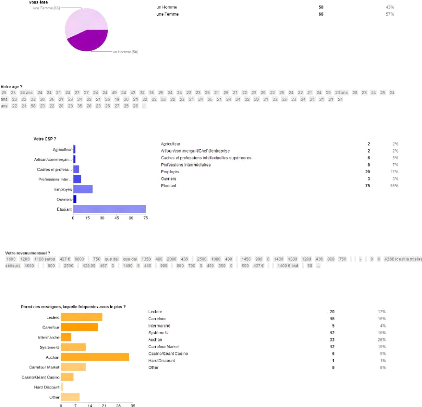

A/ La population répondante cf annexe N°3

J'ai analysé la population répondante selon

plusieurs variables qualitatives et quantitatives. Ainsi, j'ai identifié

la Catégorie Socio Professionnelle, le Sexe, l'âge, le revenu et

la fréquence d'achats. En effet, il m'a semblé intéressant

de faire figurer parmi les caractéristiques de l'échantillon les

habitudes de consommations concernant la fréquence d'achats car elles

représentent un attribut principal de segmentation de la population en

marketing.

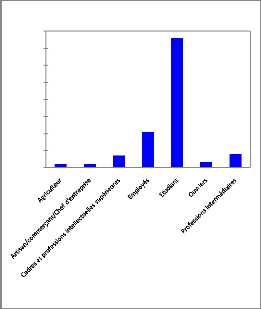

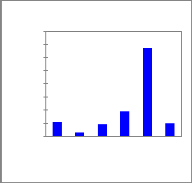

Répartition par Catégorie Socio

Professionnelle

Effectif

40

80

70

60

50

30

20

10

0

CSP

Modalités

36

La majorité des individus interrogés sont des

étudiants, les Employés représentent 17% de

l'échantillon interrogé, les

Cadres et Professions

Intellectuelles Supérieures

représentent 6%

de l'échantillon. Les Professions Intermédiaires

représentent un peu moins de 7%. Environ 2% des individus sont

répartis sur les CSP Agriculteur, ACCE et Ouvriers. La CSP est donc

tantôt sur

représentée, tantôt

sous-

représentée.

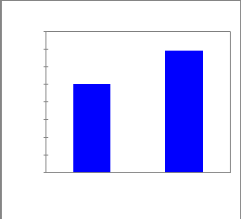

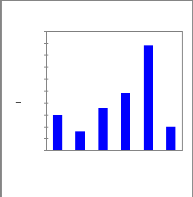

Répartition par Sexe

Effectif

40

80

70

60

50

30

20

10

0

un Homme une Femme

Sexe

Modalités

1600

12000

10000

8000

6000

Répartition par revenu et par âge

La majorité des personnes interrogées sont des

femmes, à hauteur de 57 % contre 43 % d'hommes.

L'échantillon statut sur une moyenne d'âge de 25

ans et un revenu moyen de 1 600€. Les revenus sont donc très

concentrés en bas à gauche.

4000

2000

0

10 20 30 40 50 60 70

25

37

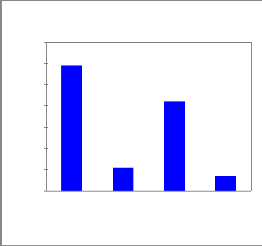

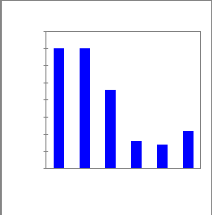

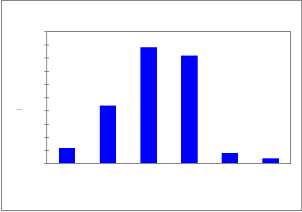

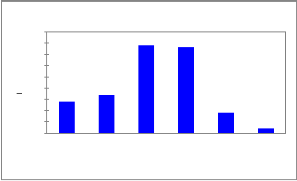

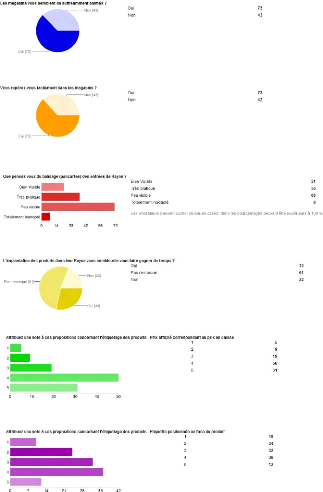

Répartition de la fréquence d'achats

Modalité Effectif par modalité Fréquence par

modalité (%)

1 à 2 fois par semaine 59,000 49,580

2 à 3 fois par semaine 11,000 9,244

Moins d'une fois par semaine 42,000 35,294

Plus de 3 fois par semaine 7,000 5,882

Effectif

40

70

60

50

30

20

10

Combien de fois par semaine faites-vous vos

courses

?

0

1 à 2 fois par semaine

2 à 3 fois par semaine

Modalités

Moins d'une fois par semaine

Plus de 3 fois par semaine

La majorité des personnes interrogées font leurs

courses 1 à 2 fois par semaine (50%). Ensuite, la deuxième partie

de la population étudiée fait ses courses moins d'une fois par

semaine en moyenne (35%). Enfin, nous pouvons alors voir que 15% des individus

font leur courses beaucoup plus régulièrement que les autres.

38

Ainsi nous pouvons identifier trois catégories de

personnes qui sont les suivantes :

y' Les consommateurs réguliers, qui font leurs courses 1

à 2 fois par semaine.

y' Les consommateurs occasionnels, qui font leurs courses

plusieurs fois par mois mais en moyenne moins d'une fois par semaine.

y' Les consommateurs très réguliers, qui font

des courses très régulières, plus de 2 à 3 fois par

semaine.

B/ La Validation des Hypothèses

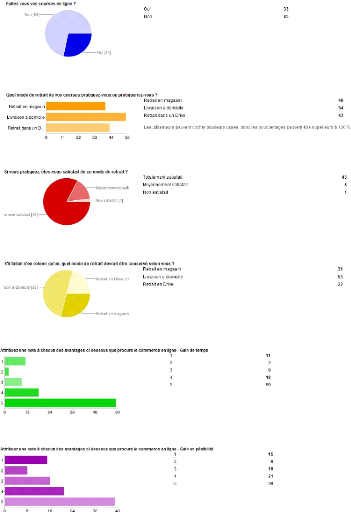

Hypothèse 1 : Le drive, un modèle de

e-commerce qui répond enfin à la GMS Alimentaire cf annexe

N°4 et N°9

Sous-hypothèse de réponse a : Le

concept du Drive est suffisamment mature pour la France

Sur la globalité de mon échantillon, 28% font

leurs courses en ligne. C'est la livraison à domicile (51%) qui

l'emporte devant le retrait en drive (41%) et le retrait en magasin (38%). Cela

signifie donc que le Drive est, en l'espace de quelques années, plus

attirant que le retrait en magasin. Cela n'est pas étonnant puisque

c'est de loin plus pratique.

Effectif

40

80

70

60

50

30

20

10

0

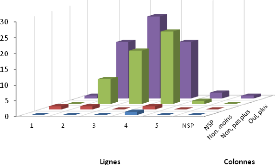

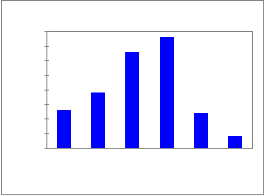

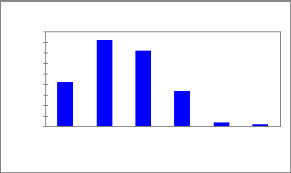

1 2 3 4 5 NSP

Gain de temps

Modalités

Modalité Eff par Fréq par modalité

modalité (%)

1 11,000 9,244

2 3,000 2,521

3 9,000 7,563

4 19,000 15,966

5 67,000 56,303

NSP 10,000 8,403

La majorité des individus ont donné la note

maximale au Gain de temps que procure le commerce en ligne, 56% exactement.

Environ les trois quart de l'échantillon sont situés sur les

notes 4 et 5. Cela signifie bien que le commerce en ligne fait gagner du

temps.

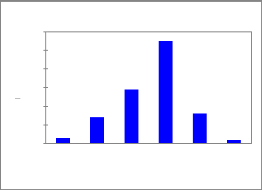

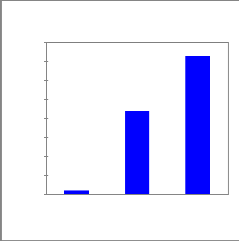

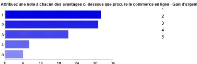

Effectif

45

40

50

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

Gain en pénibilité

Modalités

39

|

Eff par

Modalité

modalité

|

Fréqu par modalité (%)

|

|

1

|

15,000

|

12,605

|

|

2

|

8,000

|

6,723

|

|

3

|

18,000

|

15,126

|

|

4

|

24,000

|

20,168

|

|

5

|

44,000

|

36,975

|

|

NSP

|

10,000

|

8,403

|

Pour plus de la moitié de l'échantillon, le

commerce en ligne procure un Gain en pénibilité non

négligeable.

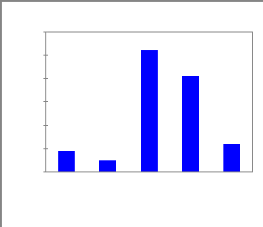

Effectif

40

35

30

25

20

15

10

5

0

1 2 3 4 5 NSP

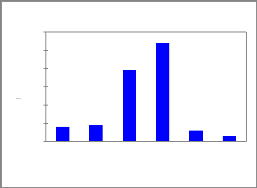

Gain d'argent

Modalités

Modalité

|

Eff par modalité

|

Fréq par modalité (%)

|

|

1

|

35,000

|

29,412

|

|

2

|

35,000

|

29,412

|

|

3

|

23,000

|

19,328

|

|

4

|

8,000

|

6,723

|

|

5

|

7,000

|

5,882

|

|

NSP

|

11,000

|

9,244

|

40

Le gros point négatif du Drive, c'est son image «

argent » négative. En effet, selon la plupart des individus, le

Drive ne permet pas de gagner de l'argent par rapport à un magasin.

A la question "quel mode de retrait pratiquez-vous ou

pratiqueriez-vous?", les utilisateurs ont répondu en majorité la

livraison à domicile (51%) puis le Drive (41%) et enfin le Retrait en

magasin (38%). Plusieurs réponses ont été possibles

à cette question, ce qui a permis de s'exprimer sur ce que les gens

pratiquent aujourd'hui et à la fois pourraient pratiquer. Ainsi, le

Drive est la deuxième notion qui sort le plus, cela signifie qu'il

représente tout de même un marché encore peu connu, dont

les consommateurs restent méfiants.

Ceux-ci se concentrent aujourd'hui sur des concepts qui

existent depuis plus longtemps, comme le retrait en magasin et la livraison

à domicile, d'ailleurs, c'est sans doute le facteur "argent" qui freine

le Drive. En effet, nous observons dans la question portant sur la notation du

"Gain d'argent" que peut procurer le commerce en ligne que les résultats

sont m. en effet, d'après notre échantillon, le commerce en ligne

ne peut pas faire gagner de l'argent, mais par contre du temps et rend les

courses moins pénibles.

41

La livraison à domicile apparaît comme le concept

le plus approprié au commerce de vente en ligne. En second lieu se

positionne le retrait en magasin puis le retrait en Drive. Ces résultats

démontrent que la livraison à domicile reste le concept par

excellence au commerce de vente en ligne, cependant celui-ci ne peut pas offrir

un positionnement prix aussi bon que le retrait en Drive ou le retrait en

magasin. Une part significative a opté pour le Drive comme concept

d'excellence, cela représente tout de même 19% des

sondés.

Selon Anthony KHUNTZ, Système U s'oriente vers une

stratégie de double canal sur le concept, avec du drive

déporté (qualitatif) et du drive intégré magasin

(quantitatif). D'ici trois ans, Système U souhaite avoir passé la

moitié de son parc en Drive déporté.

En définitive, le concept de Drive

déporté ne parait pas satisfaire la plus grande partie de la

population, cependant une bonne part est prête à le pratiquer. De

plus, est tant de commencer à accroître ce concept car il est fort

d'une source de gain de Parts de Marché au niveau des enseignes.

Hypothèse 2 : Les Marques de Distributeur, des

marques à part entière qui influencent fortement le processus

d'achat des consommateurs cf annexe N°5, N°10 et

N°11

1) Sous-hypothèse de réponse :

Les MDD en France peuvent encore gagner "10 points" de PDM en

linéaires.

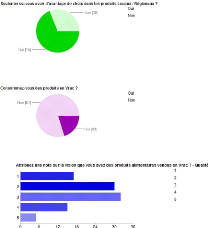

Selon les résultats de l'étude, 99% des

personnes interrogées consomment des MDD. De nos jours, les MDD

constituent un marché extrêmement développé, qui a

su s'adapter aux évolutions de la société et demandes des

consommateurs. Les MDD milieu de gamme sont les plus consommées (86 % de

l'échantillon). Suivent ensuite les MDD Premier Prix (42%) puis les MDD

hauts de gamme (30%). Il semble donc intéressant de se pencher sur le

potentiel énorme que proposent les MDD Hauts de gamme. En effet, le

marché des MDD Milieu de gamme semble arriver à maturité,

les Premier Prix plutôt moins satisfaire les consommateurs, celui-ci a

connu sa gloire.

Pour 84% des sondés, l'Offre générale des

MDD répond à leurs besoins en tant que consommateur. Cependant,